Tamaño y Participación del Mercado de Administradores Externos de Seguros de Salud de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

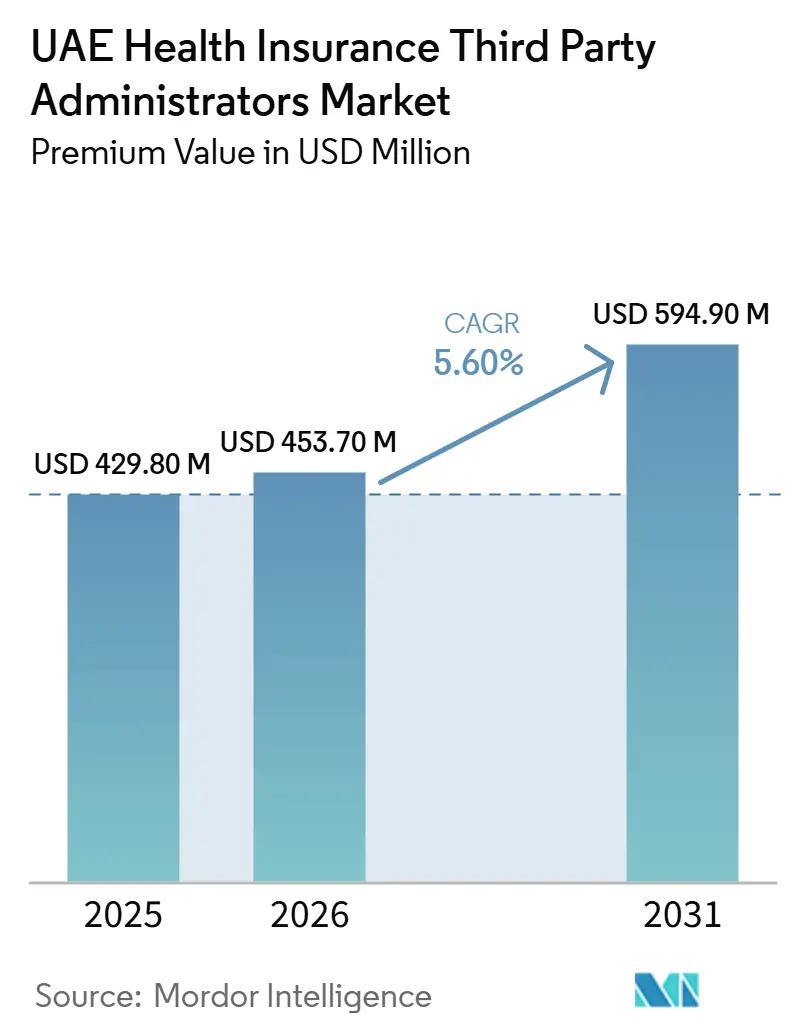

| Tamaño del mercado en el año base (2025) | 429.80 Millones de dólares |

| Tamaño del Mercado (2026) | 453.70 Millones de dólares |

| Tamaño del Mercado (2031) | 594.90 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

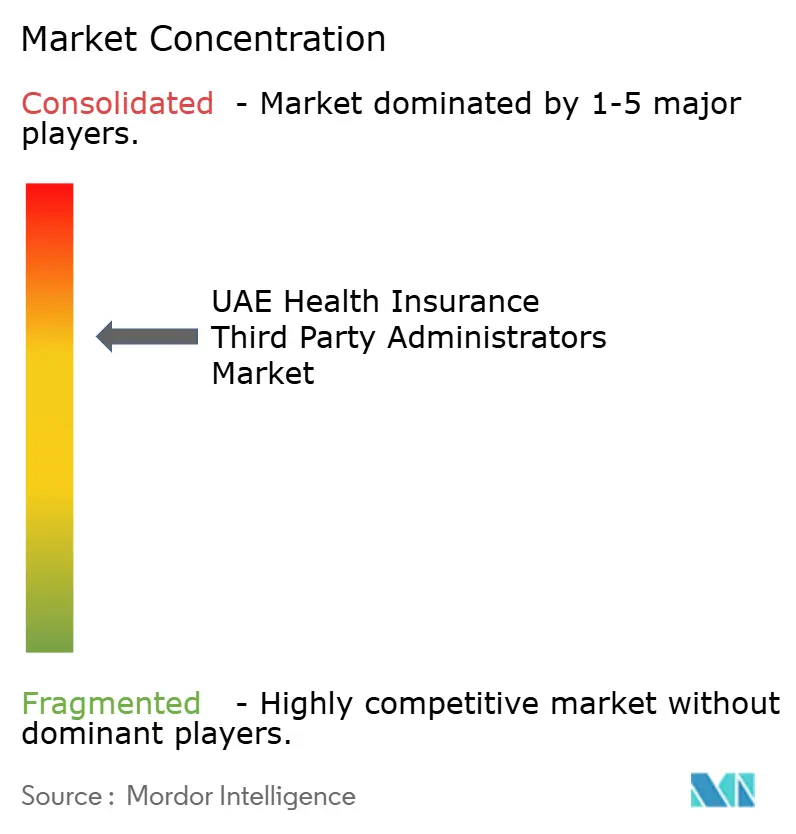

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Administradores Externos de Seguros de Salud de los EAU por Mordor Intelligence

El tamaño del Mercado de Administradores de Terceros de Seguros de Salud en los Emiratos Árabes Unidos en términos de valor de primas se proyecta en USD 429,80 millones en 2025, USD 453,70 millones en 2026, y alcanzará USD 594,90 millones para 2031, creciendo a una CAGR del 5,60% de 2026 a 2031.

El crecimiento de la inscripción vinculado a los requisitos de cobertura asociados a visados en los Emiratos del Norte está incorporando nuevas vidas aseguradas y generando un flujo constante de administración de prestaciones en los segmentos de empleadores más pequeños. La reclasificación de los administradores externos como instituciones financieras autorizadas ha elevado los umbrales de cumplimiento en materia de capital, solvencia, ciberseguridad e información sobre fraudes, lo que favorece a los operadores de mayor escala con plataformas auditadas y certificables. Los mandatos digitales en Dubái, junto con los esfuerzos de interoperabilidad a través de Riayati y los intercambios de información sanitaria de los emiratos, están reduciendo los plazos de liquidación y recompensando los flujos de trabajo basados en la automatización. Los empleadores están desplazando el gasto hacia programas de bienestar y gestión de enfermedades basados en resultados para hacer frente a la alta prevalencia de enfermedades no transmisibles, lo que está incorporando a los administradores en programas longitudinales de atención y análisis. A medida que estas fuerzas convergen, el mercado de administradores externos de seguros de salud de los EAU está evolucionando desde la gestión transaccional de reclamaciones hacia una administración integrada y de valor añadido que vincula los honorarios a resultados de salud medibles.

Conclusiones Clave del Informe

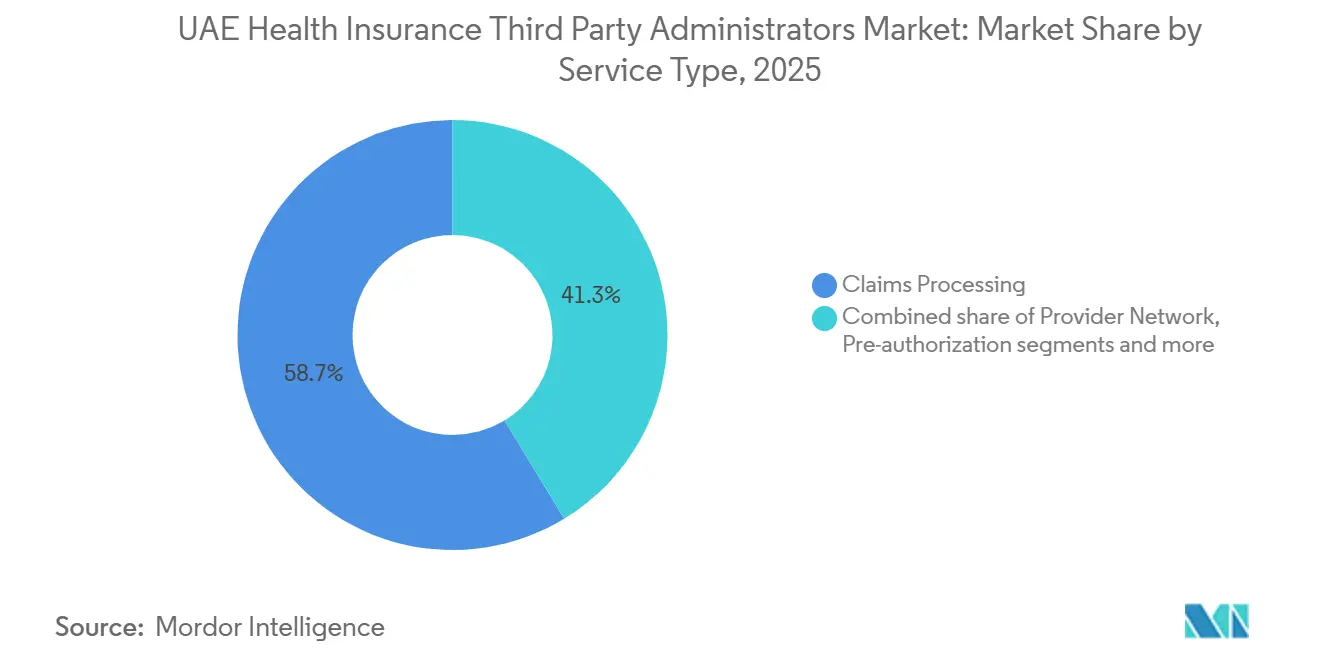

- Por tipo de servicio, el Procesamiento de Reclamaciones representó el 58,7% del mercado de administradores externos de seguros de salud de los EAU en 2025; se prevé que la Gestión de Bienestar y Enfermedades avance a una CAGR del 11,6% hasta 2031 en el mercado de administradores externos de seguros de salud de los EAU.

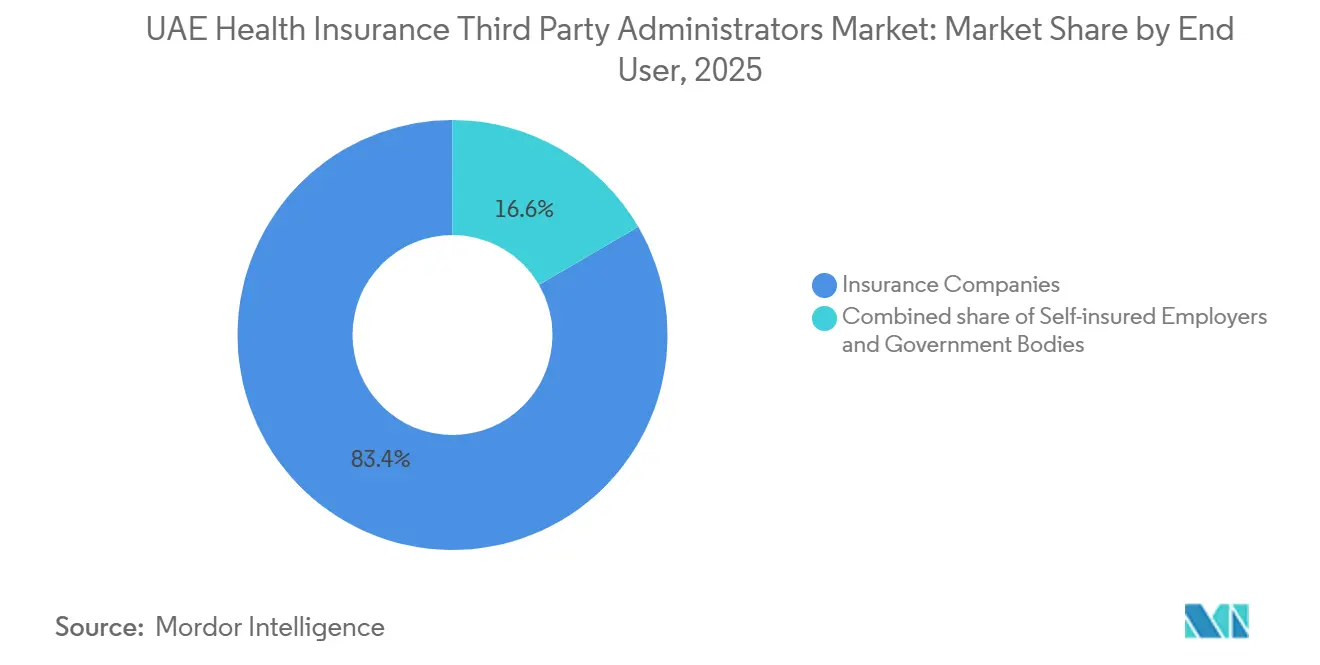

- Por usuario final, las Compañías de Seguros representaron el 83,3% del mercado de administradores externos de seguros de salud de los EAU en 2025; se espera que los Empleadores Autoasegurados crezcan a una CAGR del 9,74% hasta 2031 en el mercado de administradores externos de seguros de salud de los EAU.

- Por geografía, Dubái lideró el mercado de administradores externos de seguros de salud de los EAU con una participación en los ingresos del 49,7% en 2025; se proyecta que el segmento del Resto de los Emiratos se expanda a una CAGR del 13,9% hasta 2031 en el mercado de administradores externos de seguros de salud de los EAU.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Administradores Externos de Seguros de Salud de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consolidación de carteras asegurador-administrador externo | +0.8% | A nivel de los EAU, concentrado en Dubái y Abu Dabi con efecto expansivo hacia los Emiratos del Norte | Mediano plazo (2-4 años) |

| Los empleadores se orientan hacia el bienestar basado en resultados | +1.2% | Global con ganancias tempranas en Dubái, Abu Dabi y los principales centros del sector privado | Largo plazo (≥ 4 años) |

| Crecimiento de los empleadores autoasegurados | +1.4% | Dubái, Abu Dabi, Sharjah (zonas francas), entidades nacionales | Mediano plazo (2-4 años) |

| Expansión de la cobertura obligatoria vinculada al visado | +1.6% | Emiratos del Norte con coordinación federal | Corto plazo (≤ 2 años) |

| Complejidad en el diseño de prestaciones | +0.9% | Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Adjudicación habilitada por IA en solicitudes de propuesta de pagadores | +1.1% | A nivel de los EAU, liderado por aseguradoras tecnológicamente avanzadas y pagadores gubernamentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Consolidación de Carteras Asegurador-Administrador Externo tras Grandes Fusiones Incrementa la Demanda de Socios de Administración Multiemirato a Gran Escala

La reclasificación legal de los administradores externos como instituciones financieras autorizadas ha elevado el listón en materia de adecuación de capital, informes de solvencia, auditorías de ciberseguridad y monitoreo del fraude en todo el sector. Las aseguradoras están respondiendo racionalizando sus paneles de proveedores para reducir el riesgo de contraparte y concentrando los volúmenes en administradores que puedan ofrecer una calidad de servicio uniforme en todos los emiratos sobre una única plataforma tecnológica. La conectividad con NABIDH de Dubái, Malaffi de Abu Dabi y la plataforma federal Riayati es ahora un requisito básico para las decisiones en tiempo real y la coordinación de la atención posaguda en el mercado de administradores externos de seguros de salud de los EAU[1]Autoridad Sanitaria de Dubái, "Circulares," Autoridad Sanitaria de Dubái, services.dha.gov.ae. Los operadores de mayor escala con seguridad de la información auditada y funciones de cumplimiento dedicadas están mejor posicionados para cumplir estas obligaciones a costos unitarios sostenibles. Las plataformas regionales que estandarizan los motores de reclamaciones y las reglas de flujo de trabajo en todos los mercados son cada vez más favorecidas en las licitaciones de pagadores centradas en la resiliencia y la interoperabilidad. Esta dinámica de consolidación sustenta un desplazamiento constante hacia un menor número de socios de mayor tamaño en el mercado de administradores externos de seguros de salud de los EAU a mediano plazo.

El Desplazamiento de los Empleadores hacia el Bienestar Basado en Resultados para Enfermedades No Transmisibles Incrementa la Demanda de Servicios de Gestión de Enfermedades y Casos por parte de los Administradores Externos

El cribado poblacional ha identificado cargas significativas de prediabetes e hipertensión, lo que está impulsando a los empleadores a invertir en programas de detección temprana, adherencia y reducción del riesgo a gran escala. Los líderes corporativos señalan que las inversiones en bienestar están vinculadas a ganancias de productividad y reducción del ausentismo, lo que está fortaleciendo la demanda de servicios de gestión de enfermedades gestionados por administradores e informes de resultados medibles. Los administradores están desarrollando capacidades de alcance lideradas por enfermeras, cribado biométrico y participación digital que cierran las brechas de atención para la diabetes y el riesgo cardiovascular, al tiempo que integran datos de farmacia y laboratorio para el seguimiento de la adherencia. El despliegue de los requisitos de prescripción electrónica en Abu Dabi permite además la conciliación de medicamentos en tiempo real y apoya las intervenciones en casos de falta de adherencia o duplicación. Las plataformas alineadas con las aseguradoras están ampliando las herramientas de análisis y orientadas al afiliado para vincular los recordatorios y el seguimiento a los resultados clínicos en el mercado de administradores externos de seguros de salud de los EAU. A medida que los modelos de honorarios evolucionan, los contratos reconocen cada vez más el desempeño en métricas de control de enfermedades junto con la prestación de servicios a nivel acordado.

Crecimiento de los Empleadores Autoasegurados y Entidades Cuasigubernamentales que Externalizan la Administración a Administradores Externos

Las grandes empresas y los patrocinadores cuasigubernamentales están adoptando el autoaseguramiento para obtener visibilidad directa sobre los datos de reclamaciones, configurar las prestaciones y gestionar las tendencias de costos con programas específicos[2]Departamento de Salud de Abu Dabi, "Shafafiya," Departamento de Salud de Abu Dabi, doh.gov.ae. Estos patrocinadores están seleccionando administradores por sus paneles de control tecnológicos, análisis en tiempo real y la capacidad de ejecutar intervenciones personalizadas para enfermedades crónicas alineadas con los perfiles de la fuerza laboral. Las colaboraciones directas entre proveedores y administradores están ampliando el acceso a instalaciones multiespecialidad y apoyando campañas preventivas en entornos laborales y comunitarios. En el mercado de administradores externos de seguros de salud de los EAU, los patrocinadores autoasegurados valoran los informes detallados y las correcciones rápidas en formularios y rutas de derivación que reducen la utilización evitable. La claridad regulatoria sobre la externalización de la administración a entidades autorizadas sustenta el modelo y refuerza la necesidad de sistemas certificados y auditabilidad. Con el tiempo, este cambio en la combinación está aumentando la demanda de administradores que combinen operaciones conformes con una gestión clínica avanzada.

La Expansión y Aplicación de la Cobertura Obligatoria Vinculada al Visado Amplía la Base de Inscritos

El mandato federal vincula ahora la prueba de seguro de salud básico a la emisión y renovación del permiso de residencia en Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah y Fujairah, lo que cierra las brechas de cobertura históricas y acelera la inscripción. El plan básico obligatorio define prestaciones mínimas de hospitalización, atención ambulatoria y farmacia con copagos y límites anuales especificados, diseñados para equilibrar el acceso y la asequibilidad. Los empleadores están adoptando ofertas escalonadas que combinan el cumplimiento con mejoras opcionales, lo que aumenta la complejidad de la elegibilidad y la adjudicación de prestaciones para los administradores. Los administradores con sólidos motores de inscripción, elegibilidad y reclamaciones en tiempo real están absorbiendo los aumentos de incorporación de poblaciones recién aseguradas en el mercado de administradores externos de seguros de salud de los EAU. La oleada de inscripciones también amplía el uso de la atención primaria y el diagnóstico a medida que los miembros previamente no asegurados acceden a la atención en etapas más tempranas del curso de la enfermedad. Se espera que estas dinámicas respalden un crecimiento estable del volumen a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de cumplimiento derivada de la Ley de Protección de Datos Personales y las normas sectoriales | -0.6% | A nivel de los EAU con jurisdicciones de la Autoridad Sanitaria de Dubái, el Departamento de Salud y el Ministerio de Salud y Prevención | Corto plazo (≤ 2 años) |

| Enfoque en tarifas y tasas base para la asequibilidad | -0.9% | Emiratos del Norte, Abu Dabi y planes básicos de Dubái | Mediano plazo (2-4 años) |

| Calendario de versiones de conjuntos de códigos específicos por emirato | -0.4% | eClaimLink de Dubái y Shafafiya de Abu Dabi | Corto plazo (≤ 2 años) |

| Plazos de liquidación de emergencias y penalizaciones | -0.5% | Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Carga de Cumplimiento derivada de la Ley de Protección de Datos Personales y las Normas Sectoriales de Datos de Salud; Limitaciones a la Externalización Offshore del Análisis

El marco de protección de datos personales de los EAU y las normas sectoriales de datos de salud limitan las transferencias transfronterizas de información sanitaria, lo que restringe las opciones de externalización offshore para el análisis y la adjudicación. Las especificaciones distintas de interoperabilidad e intercambio para NABIDH, Malaffi y Riayati añaden una complejidad de integración que los administradores deben abordar en paralelo. Los administradores deben mantener el acceso basado en roles, las certificaciones de seguridad y los registros de auditoría detallados para cumplir con la supervisión de los reguladores financieros y sanitarios. El impacto combinado eleva los costos fijos y otorga una prima a la infraestructura escalable y conforme en el mercado de administradores externos de seguros de salud de los EAU. A medida que las normas evolucionan, los administradores necesitarán inversiones sostenidas en interoperabilidad y gobernanza para mantenerse en regla. Estos requisitos convierten el cumplimiento en una consideración estructural en los modelos operativos y la selección de proveedores.

El Enfoque en Tarifas y Tasas Base para la Asequibilidad Comprime los Honorarios de Administración y los Márgenes

El plan básico obligatorio en los Emiratos del Norte establece un nivel de prima bajo y prestaciones mínimas integrales, lo que limita el conjunto de honorarios administrativos para las aseguradoras y sus administradores. Las actualizaciones del plan básico de Abu Dabi definen copagos y límites de cobertura anuales que protegen la asequibilidad y el acceso de los afiliados, al tiempo que anclan el precio del plan. Los plazos electrónicos de reclamaciones y liquidación de Dubái aumentan la disciplina sobre el capital de trabajo y reducen la tolerancia a los ciclos manuales, intensificando la necesidad de automatización y precisión en el primer procesamiento. Los administradores están invirtiendo en adjudicación habilitada por IA y control de calidad de codificación para mejorar las tasas de procesamiento directo y reducir el retrabajo en el mercado de administradores externos de seguros de salud de los EAU. Los esfuerzos de digitalización y estandarización de la farmacia en Abu Dabi apoyan un mejor control de los costos de medicamentos mediante sustituciones más seguras y monitoreo. El efecto neto es la presión sobre los márgenes para los modelos no automatizados y una ventaja para las plataformas con sólidas capacidades digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Gestión Digital de Casos Eclipsa el Procesamiento Transaccional

El Procesamiento de Reclamaciones mantuvo la mayor participación con el 58,7% en 2025, lo que refleja el papel central de la adjudicación de alto volumen incluso cuando la presión sobre los honorarios aumenta con niveles de servicio más estrictos y una automatización creciente. La concentración de la participación de mercado de los administradores externos de seguros de salud de los EAU en el Procesamiento de Reclamaciones subraya la necesidad de decisiones de prestaciones precisas y casi en tiempo real que se alineen con los mandatos digitales de Dubái y Abu Dabi. La revisión de utilización y la preautorización se están expandiendo a medida que los planes introducen niveles de red más matizados y estructuras de copago que requieren una aplicación precisa de las reglas en el punto de servicio[3]Daman, "Planes de Seguro de Salud y Médico," Daman, damanhealth.ae. Los administradores están implementando IA para el control de calidad de codificación y la detección de fraudes con el fin de reducir las denegaciones y reenvíos en el mercado de administradores externos de seguros de salud de los EAU. La Gestión de Bienestar y Enfermedades es el servicio de más rápido crecimiento con una CAGR del 11,6% hasta 2031, respaldado por la demanda de los empleadores de mejorar los resultados en diabetes e hipertensión vinculados a indicadores clave de desempeño medibles. Las empresas están añadiendo alcance liderado por enfermeras, cribados en el lugar de trabajo y recordatorios digitales para impulsar la adherencia y la reducción del riesgo.

Los líderes corporativos citan las ganancias de productividad derivadas de los programas de bienestar, lo que respalda la inversión sostenida en servicios de gestión de enfermedades prestados por los administradores. El Procesamiento de Reclamaciones sigue siendo esencial, pero está absorbiendo una presión continua sobre los costos unitarios a medida que los pagadores exigen tasas de procesamiento directo más altas y decisiones de autorización más rápidas. Las plataformas líderes enfatizan ahora la automatización auditable, el análisis integrado del fraude y la interoperabilidad con los intercambios de los emiratos en el sector de administradores externos de seguros de salud de los EAU. Los administradores con carteras de servicios diversificadas y capacidades clínicas están mejor posicionados para compensar la presión de precios en el procesamiento transaccional. Durante el período de previsión, la diferenciación se centrará en el valor clínico medible más que únicamente en el rendimiento de las reclamaciones en el mercado de administradores externos de seguros de salud de los EAU.

Por Usuario Final: Los Empleadores Autoasegurados Disrumpen el Dominio Tradicional de las Aseguradoras

Las Compañías de Seguros representaron el 83,4% en 2025, lo que refleja las profundas relaciones con los administradores en los esquemas de cobertura para expatriados y nacionales y la amplitud de las poblaciones aseguradas bajo los programas de las aseguradoras. La participación de mercado de los administradores externos de seguros de salud de los EAU en manos de las aseguradoras es estable, aunque los patrocinadores empresariales optan cada vez más por el autoaseguramiento para ganar transparencia y control sobre el diseño de las prestaciones y los datos de reclamaciones. Los Empleadores Autoasegurados son el usuario final de más rápido crecimiento con una CAGR del 9,7% hasta 2031, ya que los proveedores ofrecen paneles de control en tiempo real y programas específicos de enfermedades alineados con las necesidades de la fuerza laboral. Las colaboraciones directas entre proveedores de atención médica y administradores han ampliado las opciones de acceso, los cribados y la educación del paciente que apoyan la atención preventiva. Los administradores alineados con las aseguradoras también están invirtiendo en automatización para retener a los clientes totalmente asegurados bajo estándares más estrictos de tiempo de respuesta y codificación en el mercado de administradores externos de seguros de salud de los EAU. Las expectativas regulatorias en torno a la solvencia, la ciberseguridad y el monitoreo del fraude elevan aún más los criterios de selección hacia operadores bien capitalizados y certificados.

Los patrocinadores buscan administradores que proporcionen análisis de costos casi en tiempo real, segmentación predictiva del riesgo y palancas de plan flexibles que puedan ajustarse a mitad de año. Los programas gubernamentales continúan dando forma a los volúmenes y los requisitos de servicio, con las actualizaciones del plan básico de Abu Dabi que refuerzan la asequibilidad al tiempo que aclaran las reglas de participación en los costos que los administradores deben aplicar con precisión. Tanto en los modelos totalmente asegurados como en los autoasegurados, la madurez de la gestión clínica está aumentando como factor de selección en las solicitudes de propuesta en todo el sector de administradores externos de seguros de salud de los EAU. Durante el período de previsión, es probable que los honorarios vinculados al desempeño ligados a métricas de control de enfermedades ganen una parte de la compensación de los administradores. Este cambio en la combinación de usuarios finales refuerza la necesidad de análisis sólidos y cumplimiento en el mercado de administradores externos de seguros de salud de los EAU.

Análisis Geográfico

Dubái y Abu Dabi anclan el mercado de administradores externos de seguros de salud de los EAU, con la participación del 49,7% de Dubái en 2025 respaldada por la preautorización y las reclamaciones digitalizadas, y el modelo de Abu Dabi moldeado por el reembolso vinculado a los Grupos Relacionados por el Diagnóstico que exige rigor en la codificación. El Resto de los Emiratos avanzó hacia la cobertura obligatoria para los empleados del sector privado y los trabajadores domésticos mediante una política que vincula el seguro a la emisión y renovación del visado, lo que está ampliando la inscripción asegurada y la utilización. Estos entornos de política e infraestructura posicionan a los administradores para manejar mayores volúmenes de transacciones mientras mantienen el cumplimiento de los plazos de servicio y los estándares de datos. En este entorno, los proveedores y los administradores se están alineando más estrechamente en la visualización precisa de las prestaciones y la gestión de derivaciones para reducir la fricción de los afiliados. La combinación geográfica ahora requiere estándares de calidad unificados combinados con competencia en las normas locales en el mercado de administradores externos de seguros de salud de los EAU[4]Ministerio de Salud y Prevención, "Riayati," Ministerio de Salud y Prevención, mohap.gov.ae.

La modernización del reembolso de Abu Dabi ha aumentado la importancia de los motores de agrupación autorizados y de búsqueda de códigos dentro de los flujos de trabajo de los administradores, especialmente para los procedimientos de hospitalización de día. Las actualizaciones del diseño del plan han codificado los copagos de diagnóstico y hospitalización que deben aplicarse con precisión en la admisión y durante la adjudicación de reclamaciones. Los requisitos de prescripción electrónica lanzados en 2026 están añadiendo verificaciones de conciliación de medicamentos que pueden prevenir la duplicación y apoyar el alcance para la adherencia. Estos pasos refuerzan un modelo que valora la documentación clínica precisa y la integridad de la codificación en el mercado de administradores externos de seguros de salud de los EAU. Para los administradores, la preparación depende de codificadores, revisores clínicos y sistemas interoperables que puedan respaldar decisiones casi en tiempo real. A medida que la adopción madura, la brecha operativa con los entornos de pago por servicio se reducirá mediante ediciones de reclamaciones estandarizadas y registros de auditoría transparentes.

En Dubái, la gestión electrónica de reclamaciones de extremo a extremo es obligatoria y está vinculada a ventanas de autorización explícitas y plazos de liquidación, lo que está comprimiendo la tolerancia a los ciclos manuales. Los administradores deben ejecutar motores de reglas precisos para la elegibilidad, la codificación y la aplicación de prestaciones en la admisión para evitar penalizaciones y reenvíos que requieren mucha investigación. El Resto de los Emiratos avanza hacia una adjudicación más estructurada a medida que la cobertura se expande y la adopción de sistemas se profundiza. Las iniciativas de intercambio federal están mejorando gradualmente la continuidad de los datos entre los emiratos, lo que debería reducir la duplicación y los problemas de conciliación de datos con el tiempo. Los administradores con presencia multiemirato y protocolos operativos estándar están mejor equipados para gestionar estas transiciones en el mercado de administradores externos de seguros de salud de los EAU. Esta combinación de aplicación de políticas e infraestructura digital continuará dando forma a los perfiles de desempeño geográfico hasta 2031.

Panorama Competitivo

La competencia se está intensificando en torno a la automatización, la madurez del cumplimiento y el impacto clínico medible, ya que las licitaciones de los pagadores aumentan el peso de las capacidades tecnológicas. Los administradores respaldados por grandes aseguradoras y plataformas regionales están implementando adjudicación habilitada por IA, control de calidad de codificación y análisis del fraude que respaldan tiempos de respuesta más rápidos y tasas de denegación más bajas en el mercado de administradores externos de seguros de salud de los EAU. Las asociaciones entre proveedores y administradores están ampliando el acceso al tiempo que permiten el cribado preventivo y la educación del paciente que apoyan la intervención temprana. Bajo el paraguas regulatorio del sector financiero, las expectativas prudenciales y de ciberseguridad están reforzando la necesidad de sistemas certificados, registros de auditoría transparentes e informes de fraude en tiempo real. Estas fuerzas están reduciendo el campo a operadores bien capitalizados que pueden cumplir los umbrales de tecnología y cumplimiento de manera sostenible. Con el tiempo, el mercado de administradores externos de seguros de salud de los EAU recompensará a las plataformas que combinen una adjudicación sólida con una gestión de enfermedades orientada a los resultados.

La modernización liderada por las aseguradoras es visible en las iniciativas de transformación digital centradas en la elegibilidad, la automatización de la preautorización y el enrutamiento de reclamaciones mediante capacidades de nube y aprendizaje automático. Los administradores que demuestran registros de auditoría de IA transparentes, mitigación de sesgos y controles de ciberseguridad están obteniendo puntuaciones más altas en las licitaciones a medida que los pagadores elevan estos criterios. La digitalización de la farmacia en Abu Dabi y las reglas codificadas de participación en los costos están impulsando expectativas comunes de precisión en el cálculo de prestaciones y las verificaciones de seguridad de medicamentos en el mercado de administradores externos de seguros de salud de los EAU. Los actores regionales también están relanzando y expandiendo sus operaciones en los EAU con motores de reclamaciones propios y aplicaciones para afiliados que mejoran la participación. Estos movimientos indican una inversión continua en plataformas diseñadas para el crecimiento del volumen sin aumentos lineales de personal. Durante el período de previsión, la selección de los compradores convergerá en administradores que puedan demostrar tanto la excelencia operativa como las mejoras en los resultados de los pacientes.

La integración vertical también está siendo considerada a medida que las aseguradoras evalúan estrategias de construcción versus compra para los flujos de trabajo centrales de reclamaciones y autorización. Sin embargo, replicar el cumplimiento especializado y la integración de múltiples estándares requerida en todos los emiratos eleva el costo y la complejidad, lo que respalda el papel de los administradores dedicados en el mercado de administradores externos de seguros de salud de los EAU. Es probable que las asociaciones entre administradores y proveedores se expandan a medida que los patrocinadores busquen acuerdos basados en el valor y un retorno de la inversión medible de los programas de bienestar y enfermedades. A medida que los reguladores federales y de los emiratos continúen definiendo las bases digitales y de seguridad, los administradores con controles auditados y automatización probada mantendrán una posición defendible. El centro de gravedad competitivo permanecerá con aquellos que combinen tecnología escalable con una sólida gobernanza clínica.

Líderes del Sector de Administradores Externos de Seguros de Salud de los EAU

NEXtCARE Claims Management LLC

MedNet UAE

Neuron LLC

NAS Administration Services / NAS Neuron Health Services

Almadallah Healthcare Management FZ-LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2026: El Departamento de Salud de Abu Dabi emitió la Circular USO/38/2026 el 5 de marzo de 2026, ordenando la implementación de la Plataforma de Prescripción Electrónica para todas las instalaciones sanitarias del Emirato de Abu Dabi, estableciendo infraestructura digital para las prescripciones con el fin de permitir la conciliación de medicamentos en tiempo real y reducir los riesgos de polifarmacia.

- Noviembre de 2025: La Autoridad Sanitaria de Dubái emitió la Directiva PD-05-2025, vigente desde el 16 de noviembre de 2025, ordenando la gestión electrónica de reclamaciones de extremo a extremo a través de eClaimLink para todas las entidades reguladas en Dubái, imponiendo plazos estrictos para las autorizaciones previas, la liquidación de reclamaciones en un plazo de 45 días y aplicando cargos diarios por demora en las liquidaciones tardías.

- Noviembre de 2025: El Departamento de Salud de Abu Dabi emitió la Circular N.º 2025/186 el 26 de septiembre de 2025, anunciando la implementación del Sistema de Grupos Relacionados por el Diagnóstico para Hospitalización de Día para el reembolso en el Emirato de Abu Dabi con vigencia desde el 1 de noviembre de 2025, tras una fase de facturación paralela y requiriendo herramientas de Grupos Relacionados por el Diagnóstico autorizadas y actualizaciones técnicas.

- Septiembre de 2025: El Decreto-Ley Federal N.º 6 de 2025 sobre el Banco Central, la Regulación de las Instituciones y Actividades Financieras y el Negocio de Seguros entró en vigor el 16 de septiembre de 2025, consolidando la regulación bancaria y de seguros bajo el Banco Central de los EAU y reclasificando a los administradores externos como instituciones financieras autorizadas sujetas a estándares prudenciales y de ciberseguridad.

Alcance del Informe del Mercado de Administradores Externos de Seguros de Salud de los EAU

Los administradores externos son las entidades responsables del procesamiento de las reclamaciones de seguros de salud. Los administradores externos facilitan la liquidación de reclamaciones de seguros administrando tareas como el manejo de documentos y la liquidación de facturas hospitalarias.

El mercado de administradores externos de seguros de salud de los EAU está segmentado por geografía, incluyendo Dubái, Abu Dabi y Otras Ciudades.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de administradores externos de seguros de salud en los EAU en términos de ingresos (USD) para todos los segmentos anteriores.

| Procesamiento de Reclamaciones |

| Gestión de Red de Proveedores |

| Preautorización y Revisión de Utilización |

| Gestión de Bienestar y Enfermedades |

| Compañías de Seguros |

| Empleadores Autoasegurados |

| Organismos Gubernamentales |

| Dubái |

| Abu Dabi |

| Resto (Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah) |

| Por Tipo de Servicio | Procesamiento de Reclamaciones |

| Gestión de Red de Proveedores | |

| Preautorización y Revisión de Utilización | |

| Gestión de Bienestar y Enfermedades | |

| Por Usuario Final | Compañías de Seguros |

| Empleadores Autoasegurados | |

| Organismos Gubernamentales | |

| Por Emirato | Dubái |

| Abu Dabi | |

| Resto (Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y el crecimiento del mercado de administradores externos de seguros de salud de los EAU hasta 2031?

Se prevé que el tamaño del mercado de administradores externos de seguros de salud de los EAU aumente de USD 453,7 mil millones en 2026 a USD 594,9 mil millones en 2031 a una CAGR del 5,6% durante 2026-2031.

¿Qué línea de servicio crece más rápido en el mercado de administradores externos de seguros de salud de los EAU?

La Gestión de Bienestar y Enfermedades es el servicio de más rápido crecimiento con una CAGR del 11,6% hasta 2031, lo que refleja la demanda de los empleadores de resultados medibles en programas de diabetes e hipertensión.

¿Cómo están dando forma las regulaciones a los administradores externos de seguros de salud de los EAU en 2026?

Los administradores externos son instituciones financieras autorizadas bajo el Decreto-Ley Federal N.º 6 de 2025 y deben cumplir con los estándares de solvencia y ciberseguridad, mientras que Dubái exige reclamaciones electrónicas con plazos firmes de autorización y liquidación.

¿Qué usuario final se expande más rápido en el mercado de administradores externos de seguros de salud de los EAU?

Los Empleadores Autoasegurados son el usuario final de más rápido crecimiento con una CAGR del 9,7%, ya que los patrocinadores buscan una administración transparente y rica en datos y programas personalizados de atención de enfermedades crónicas.

¿Qué tendencia geográfica afecta más a los administradores en los EAU?

El Resto de los Emiratos es la geografía de más rápido crecimiento con una CAGR del 13,9% hasta 2031 debido a la vinculación federal del seguro a la emisión y renovación del visado.

¿Qué tecnologías se priorizan en las licitaciones de los administradores?

Las solicitudes de propuesta de los pagadores favorecen la adjudicación habilitada por IA, el control de calidad de codificación, el análisis del fraude y los sistemas interoperables con controles listos para auditoría que cumplen con los requisitos de la Autoridad Sanitaria de Dubái y el Departamento de Salud.

Última actualización de la página el: