Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

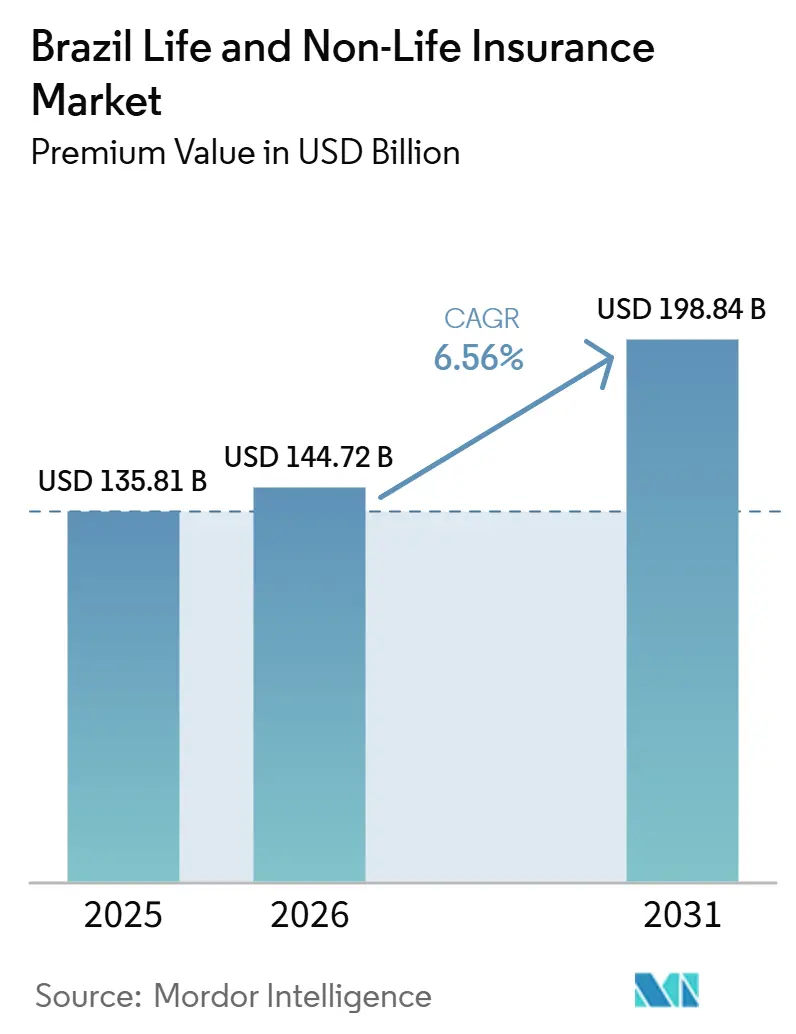

| Tamaño del mercado en el año base (2025) | 135.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 144.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 198.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Brasil por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida y No Vida de Brasil, en términos de valor de primas, se proyecta que se expandirá desde USD 135,81 mil millones en 2025 y USD 144,72 mil millones en 2026 hasta USD 198,84 mil millones para 2031, registrando una CAGR del 6,56% entre 2026 y 2031.

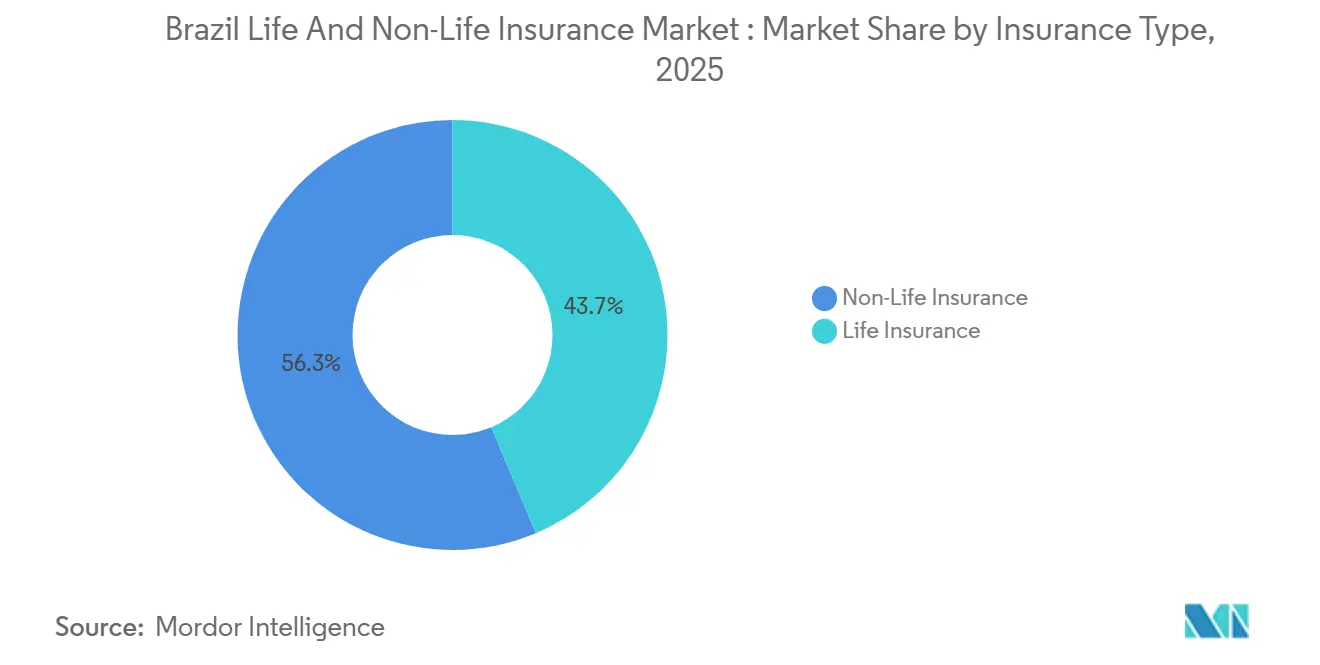

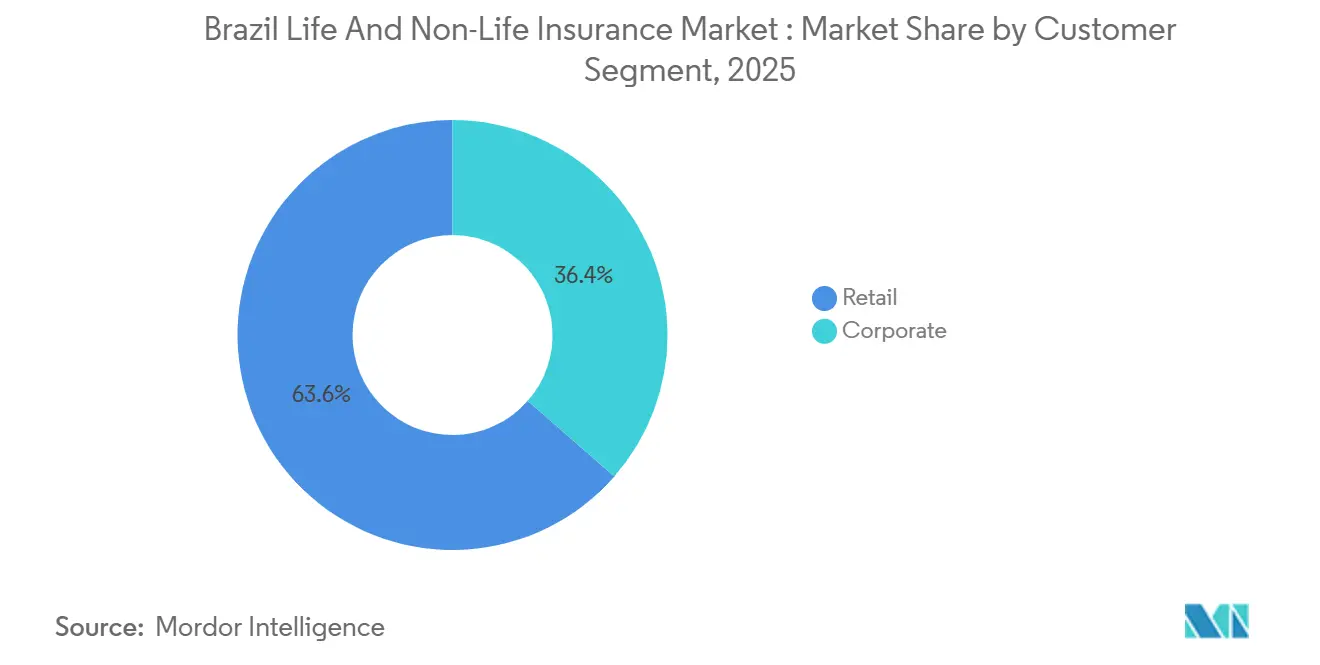

El mercado de seguros de vida y no vida de Brasil está respaldado por la demanda estructural, la modernización regulatoria y la escala de distribución digital. Las líneas de no vida controlaron el 56,34% de las primas de 2025, mientras que se espera que la cobertura de vida se expanda más rápidamente a un 6,91% hasta 2031, lo que refleja una mayor conciencia sobre el riesgo de mortalidad y enfermedades críticas entre los hogares que envejecen y los trabajadores formales en los corredores urbanos. La bancaseguros ancla la distribución, con los bancos responsables del 41,23% de los flujos de 2025, mientras que se espera que los canales digitales directos registren una CAGR del 7,84% a medida que las API de seguros abiertos y Pix reducen la fricción en la incorporación de clientes y los obstáculos en la recaudación de primas. Los clientes minoristas representaron el 63,56% del valor de 2025, pero se proyecta que los compradores corporativos crezcan a un 7,42% anual, impulsados por los mandatos emergentes de responsabilidad ambiental y la expansión de los beneficios grupales. A nivel regional, el Sudeste lideró con el 41,24% de las primas de 2025, y el Norte muestra la CAGR de pronóstico más rápida del 6,83% a medida que los productos de microticket llegan a municipios desatendidos.

Conclusiones Clave del Informe

- Por tipo de seguro, las líneas de no vida lideraron con una participación de mercado del 56,34% en 2025, mientras que se prevé que el seguro de vida se expanda a una CAGR del 6,91% hasta 2031.

- Por segmento de clientes, el sector minorista representó el 63,56% del valor de 2025, y se proyecta que los compradores corporativos crezcan a una CAGR del 7,42% hasta 2031.

- Por canal de distribución, los bancos controlaron el 41,23% de los flujos de 2025, mientras que se proyecta que los canales digitales directos registren una CAGR del 7,84% hasta 2031.

- Por geografía, el corredor del Sudeste representó el 41,24% de las primas de 2025, y se espera que el Norte registre la CAGR más rápida del 6,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Brasil

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos de la clase media y la educación financiera | +1.2% | Sudeste y Sur primero; extendiéndose a centros urbanos del Nordeste | Mediano plazo (2-4 años) |

| Crecimiento del gasto privado en salud y planes de empleadores | +1.8% | Sudeste y Sur; expansión hacia Brasilia | Corto plazo (≤ 2 años) |

| Expansión de la distribución digital y la bancaseguros | +1.5% | Nacional, más fuerte en las metrópolis del Sudeste; acelerándose en el Norte y Centro-Oeste a través de plataformas fintech | Corto plazo (≤ 2 años) |

| El marco de API de seguros abiertos acelera la personalización | +0.9% | Nacional, con ganancias tempranas en el Sudeste y el Sur, el Norte rezagado | Mediano plazo (2-4 años) |

| La conciencia sobre catástrofes climáticas impulsa la demanda de propiedades y el sector rural | +1.3% | Zonas de inundación del Sur, cinturón de sequía del Nordeste, proyectos piloto de cultivos en el Centro-Oeste | Corto plazo (≤ 2 años) |

| La reforma del gasto fiscal impulsa la demanda de instrumentos de anualidades | +0.9% | Nacional; concentrado entre segmentos de alto patrimonio neto en los centros financieros del Sudeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos de la Clase Media y la Educación Financiera

La clase media de Brasil, definida como hogares con ingresos mensuales de entre USD 361 y USD 1.445, abarca ahora una amplia base de población, pero la tenencia de seguros de vida se mantiene cerca del 18%, lo que señala una amplia brecha de protección para los productos básicos de vida a término y enfermedades críticas. Las primas de seguros de vida crecieron un 8,4% interanual en el primer semestre de 2025 hasta USD 6,82 mil millones, con el seguro de vida individual avanzando un 13,2%, impulsado por las campañas de concienciación lideradas por CNseg y la educación financiera en el marco del ENEF[1]CNseg, "Seguros de Pessoas crescem 8,4% no primeiro semestre de 2025," CNseg, cnseg.org.br. La penetración es mayor en el Sudeste y el Sur que en el Norte, lo que refleja los niveles de ingresos y el empleo formal, con la cobertura residencial y de vida rezagada en los municipios de menores ingresos. La orquestación digital es importante, ya que los procesos de incorporación a través de WhatsApp y las contribuciones recurrentes basadas en Pix redujeron la fricción de incorporación para las clases C y D y modificaron la economía de adquisición de los productos vinculados a pensiones. El crecimiento a corto plazo se alinea con el contexto macroeconómico del Banco Central en 2025, cuando los servicios mostraron una fortaleza secuencial incluso cuando la economía en general se estabilizó, lo que apoya la disposición de los hogares a mantener coberturas de riesgo básicas.

Crecimiento del Gasto Privado en Salud y los Planes de Empleadores

Los beneficiarios de planes de salud privados alcanzaron los 53,23 millones a septiembre de 2025, un 2,1% más interanual, y los planes grupales representaron casi tres cuartas partes de los contratos de asistencia médica, confirmando el papel central del canal de empleadores. La ANS autorizó ajustes de primas para 2025 en bandas específicas, al tiempo que informó de una rentabilidad del sector en máximos de varios años durante los primeros nueve meses, impulsada por un índice de siniestralidad más bajo que se estabilizó por debajo de los picos recientes. Los operadores más grandes captaron la mayoría de las ganancias del sector gracias a su escala en la contratación de redes y la eficiencia administrativa, lo que favorece a las aseguradoras con relaciones integradas con los proveedores. El envejecimiento de la población y la creciente carga de enfermedades crónicas sostienen la demanda de cobertura de salud complementaria incluso cuando los precios están controlados a nivel regulatorio. Los bancos continúan vendiendo coberturas relacionadas con la salud junto con productos de vida y pensiones, utilizando las relaciones de nómina y los procesos digitales para aumentar la vinculación a los paquetes de protección.

Expansión de la Distribución Digital y la Bancaseguros

Los canales digitales crecen más rápido que los canales tradicionales a medida que las aseguradoras comprimen los ciclos de cotización a contratación y añaden ofertas integradas en procesos de consumo más amplios. Bradesco Seguros reportó avances multicanal en 2024 y 2025, respaldados por una cartera de herramientas digitales e inversión en madurez analítica, mientras que la incorporación de Brasilprev a través de WhatsApp añadió velocidad y redujo el costo de servicio para las contribuciones de menor importe. La red de pagos instantáneos Pix simplificó la recaudación de primas y permitió que los productos de menor importe alcanzaran la rentabilidad a escala, lo que es relevante para los seguros de accidentes, protección de dispositivos y microseguros de vida. La bancaseguros sigue siendo la vía dominante para las pensiones, el seguro de vida hipotecario y la protección vinculada al crédito, con materiales para inversores de los principales grupos bancarios que confirman una alta penetración en las contribuciones y primas originadas por los bancos en esas líneas. Las Finanzas Abiertas, formalmente completadas en 2024, ampliaron el intercambio de datos y la interoperabilidad entre los productos financieros y crearon un camino para que los seguros abiertos amplíen la personalización en la suscripción y el servicio[2]Banco Central do Brasil, "Open Finance," Banco Central do Brasil, bcb.gov.br.

El Marco de API de Seguros Abiertos Acelera la Personalización

La arquitectura de seguros abiertos de SUSEP ha pasado del diseño a la escala tras la finalización de las Finanzas Abiertas, lo que permite el intercambio de datos de pólizas y siniestros una vez que el cliente da su consentimiento y eleva la competencia en precio y servicio. Las API interoperables estandarizan los formatos y permiten a los clientes transferir datos entre proveedores dentro de ventanas de tiempo definidas, mejorando la transparencia de las coberturas y los calendarios de primas. Las aseguradoras centradas en lo digital están implementando modelos de suscripción basados en inteligencia artificial que incorporan datos compartidos para adaptar las cotizaciones a perfiles de riesgo granulares y vincular la cobertura a desencadenantes contextuales como la telemetría vehicular o los patrones de gasto. Los grupos bancarios también activaron capacidades de intercambio de datos en vida y pensiones, utilizando la misma infraestructura para ampliar la venta cruzada dentro de sus grandes bases minoristas y de nómina. Los roles de los corredores están evolucionando hacia la orquestación de datos, donde los intermediarios consolidan información consentida de múltiples fuentes y simplifican la comparación en el momento de la contratación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La elevada carga fiscal sobre las primas/IOF limita la penetración | -1.4% | Nacional; aguda para las contribuciones de alto importe al VGBL | Corto plazo (≤ 2 años) |

| La volatilidad macroeconómica y las altas tasas perjudican la asequibilidad y la tasa de abandono | -1.1% | Nacional; más pronunciada en el Nordeste y el Norte | Corto plazo (≤ 2 años) |

| Los límites de copago de la ANS y las reglas de terapia ilimitada comprimen los márgenes | -0.8% | Concentración en el Sudeste y el Sur, cumplimiento a nivel nacional | Mediano plazo (2-4 años) |

| Los litigios de protección al consumidor inflan las pérdidas por responsabilidad | -0.6% | Distritos judiciales del Sudeste con repercusión nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Elevada Carga Fiscal sobre las Primas/IOF Limita la Penetración

La cuña fiscal sobre el ahorro vinculado a seguros reduce el atractivo de las contribuciones de mayor importe y debilita los incentivos para reequilibrarse hacia los instrumentos de pensiones durante las normalizaciones de tasas. Las tendencias de ingresos del VGBL en 2025 mostraron una contracción junto con mayores rescates, lo que refleja los rendimientos alternativos disponibles en los instrumentos de renta fija y la carga fiscal sobre las contribuciones incrementales por encima de los umbrales definidos. Los precios de los seguros de daños también se enfrentan a gravámenes estatales y municipales que varían según el producto y la jurisdicción, lo que fragmenta las cotizaciones entre regiones y complica la comparación de precios para los compradores comerciales. Los ingresos fiscales sectoriales siguen siendo importantes para las finanzas públicas, lo que limita la probabilidad de un alivio a corto plazo incluso cuando las asociaciones del sector argumentan a favor de medidas para reducir el costo de la protección para los hogares de ingresos medios. El efecto combinado frena la adopción masiva en las líneas de automóviles y residencial, donde la penetración se queda muy por detrás de los parámetros de referencia de las economías avanzadas.

La Volatilidad Macroeconómica y las Altas Tasas Perjudican la Asequibilidad y la Tasa de Abandono

La tasa Selic se mantuvo elevada durante 2025, y los rendimientos reales se mantuvieron positivos tras la inflación, creando un alto obstáculo para los productos de ahorro a largo plazo y reduciendo la asequibilidad para los compradores de menores ingresos. Los rescates aumentaron a medida que los hogares priorizaron la liquidez y el servicio de la deuda o buscaron rendimientos de renta fija, mientras que los abandonos en el seguro de vida individual superaron los rangos históricos durante el período de tensión de mediados de 2025. La dinámica del tipo de cambio también aumentó el costo del reaseguro para los contratos denominados en moneda fuerte y comprimió los márgenes en las líneas especializadas. La presión inflacionaria disminuyó el poder adquisitivo de los hogares con menor ingreso disponible, y los indicadores de confianza señalaron un consumo cauteloso durante el año. Cuando la economía se estabilizó hacia finales de 2025, el desempeño del sector mostró resultados mixtos trimestre a trimestre, lo que sugiere que la asequibilidad sigue siendo una restricción para la nueva emisión y la persistencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Seguro de Vida Gana Participación a Medida que el Envejecimiento y el Crecimiento de la Clase Media Convergen

La cobertura de no vida representó el 56,34% del mercado en 2025, mientras que se proyecta que los productos de vida crezcan al 6,91% hasta 2031. Esto refleja el cambio demográfico y el aumento de la conciencia financiera. Las coberturas obligatorias y vinculadas al crédito sostienen las actividades de seguros de daños, mientras que las necesidades de mortalidad y enfermedades críticas impulsan el crecimiento del seguro de vida individual y grupal en los puntos de nómina e inicio de crédito. El mercado de seguros de Brasil se inclinó hacia el no vida en 2025, pero se espera que el seguro de vida supere al no vida, impulsado por la creciente adopción entre los clientes de ingresos medios en las ciudades del Sudeste. El intercambio de datos de seguros abiertos y los procesos digitales mejorados están mejorando la cotización y la incorporación para ambos segmentos. La temporada de inundaciones de 2024 puso de relieve los problemas de infraseguro e impulsó la demanda de cobertura de propiedades.

A septiembre de 2025, los planes de salud, un segmento clave de no vida, cubrían a 53,23 millones de beneficiarios, manteniendo una penetración estable a pesar de los límites regulatorios. Los volúmenes de seguros de automóviles se moderaron a medida que los precios de los vehículos se estabilizaron, con la adopción de la telemetría reduciendo la frecuencia de siniestros. El seguro de propiedades ganó impulso a través de los flujos hipotecarios y la cobertura obligatoria para las unidades financiadas, aunque las pérdidas por catástrofes llevaron a una revisión de precios en las zonas propensas a inundaciones. La cobertura de responsabilidad civil se está expandiendo a medida que avanzan las políticas climáticas, aumentando la demanda de coberturas especializadas. Se espera una adopción más amplia de productos a medida que las aseguradoras integren la cobertura con el comercio digital, la movilidad y los pagos de servicios públicos, respaldada por el aumento de los vínculos de microticket.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Clientes: Los Compradores Corporativos se Aceleran a Medida que los Mandatos ESG Comienzan a Tener Efecto

Los clientes minoristas representaron el 63,56% del valor en 2025, manteniéndose como los principales impulsores de la bancaseguros y los modelos digitales directos. Se proyecta que los compradores corporativos crezcan a un 7,42% anual hasta 2031, impulsados por los beneficios grupales y la demanda especializada de responsabilidad civil. Los planes de salud patrocinados por empleadores dominan los beneficiarios de asistencia médica, destacando la adquisición liderada por recursos humanos y la retención a largo plazo en los acuerdos grupales. El seguro corporativo abarca los sectores de caución, responsabilidad de directores y funcionarios, responsabilidad civil y rural, respaldado por las actividades de infraestructura y las necesidades de la cadena de suministro en las regiones industriales y agroindustriales. El aumento de las exposiciones vinculadas a ESG y las políticas de cumplimiento de carbono están incrementando la demanda de responsabilidad civil por contaminación dentro de los clústeres industriales. El microseguro minorista está escalando a través de la suscripción simplificada y las ofertas integradas, llegando a los hogares desatendidos.

Los compradores corporativos aprovechan los mayores fondos de riesgo y negocian descuentos para reducir las cargas de comisiones y mejorar la retención durante las renovaciones de beneficios. En 2024, las aseguradoras de propiedad bancaria utilizaron las relaciones con el agronegocio y las pymes para vender de forma cruzada seguros de vida grupales y coberturas rurales, mejorando la precisión de los precios a través de datos centralizados. Las pymes siguen estando infraseguradas en cobertura de interrupción de negocio y personas clave, pero las plataformas de suscripción digital y las asociaciones con software de contabilidad están reduciendo los costos y los tiempos de ciclo. La persistencia minorista es mayor para los productos de automóviles y residencial que para el seguro de vida independiente, mientras que los beneficios grupales muestran tasas de renovación superiores. Los sectores de seguros de vida y no vida de Brasil están refinando los precios por segmento utilizando el intercambio de datos de finanzas abiertas y seguros abiertos, mejorando la persistencia y reduciendo los abandonos durante el período de pronóstico.

Por Canal de Distribución: Las Ventas Digitales Directas Escalan Mientras la Bancaseguros Mantiene un Liderazgo Dominante

Los bancos mantuvieron el 41,23% de los flujos de distribución por valor en 2025, con la bancaseguros dominando el seguro de vida, las pensiones, el seguro de vida crediticio y las protecciones relacionadas con hipotecas. Las instituciones líderes aprovecharon las redes de sucursales, los sistemas de nómina y las aplicaciones móviles para la venta cruzada, al tiempo que sobresalieron en la administración de activos y las contribuciones a pensiones. Se espera que las ventas directas crezcan a una CAGR del 7,84% hasta 2031, impulsadas por la conectividad de API que agiliza los procesos de cotización a contratación y mejora las conversiones móviles. Los canales digitales ganaron impulso en 2025, con la integración de Pix mejorando la incorporación y el procesamiento directo. Las ofertas integradas en el proceso de pago en viajes, electrónica y movilidad continúan atrayendo a nuevos asegurados y segmentos sensibles al precio en el mercado de seguros de vida y no vida de Brasil.

Las redes de corredores se están consolidando para mantener la escala en los beneficios y el asesoramiento en seguros de daños en medio de la creciente presión sobre las comisiones en los canales directos e integrados. Los participantes globales de fintech como Acrisure han ampliado las capacidades especializadas y se han alineado con las corredurías locales para abordar los riesgos empresariales complejos. Los grupos de propiedad bancaria mantienen el liderazgo en las contribuciones a pensiones y las coberturas vinculadas a hipotecas, mientras que las plataformas digitales crecen en los seguros de automóviles, residencial y accidentes de microticket. Las inversiones en suscripción y automatización de siniestros están mejorando ambos modelos, con los procesos digitales mejorando las conversiones a menores costos. Se espera que el mercado de seguros de Brasil mantenga su estructura dual, con la bancaseguros impulsando los flujos de alto importe y los canales directos e integrados expandiendo las primeras compras y las oportunidades de venta adicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Sudeste capturó el 41,24% de las primas en 2025, impulsado por hogares adinerados, una sólida red de bancaseguros y la adopción temprana de herramientas de seguros abiertos. São Paulo y Río de Janeiro lideran en penetración de seguros de vida y propiedades, mientras que Minas Gerais destaca en cobertura de salud grupal debido a los empleadores industriales. A pesar de su dominio, la CAGR de pronóstico del Sudeste es moderada en comparación con las regiones de frontera. Los microproductos tienen el potencial de llegar a los hogares de ingresos medios no asegurados en las líneas residencial y de accidentes. La claridad regulatoria fomenta la venta cruzada dentro de los ecosistemas bancarios, donde los clientes con múltiples relaciones muestran mayor persistencia y menores tasas de abandono. Se espera que el mercado de seguros de vida y no vida de Brasil mantenga una penetración profunda en las metrópolis del Sudeste debido a la alineación de ingresos, la capacidad de distribución y la diversidad de productos.

En 2024, el Sur enfrentó eventos de clima severo, poniendo de relieve el infraseguro en las líneas de propiedades y la necesidad de resiliencia climática[3]CNseg, "EL PAPEL DEL SEGURO EN LA TRANSICIÓN CLIMÁTICA," CNseg, casadoseguro.org.br. Se produjo una revisión de precios en las zonas propensas a inundaciones, y los proyectos piloto de cobertura paramétrica de cultivos avanzaron con el apoyo de reaseguradoras e insurtechs para hacer frente a la volatilidad de la sequía y las precipitaciones. La cultura de la región de transferencia privada del riesgo y las redes cooperativas sostiene la cobertura residencial por encima de la media nacional. Los debates públicos sobre la financiación de catástrofes y la transferencia privada del riesgo se están intensificando, mientras que las innovaciones de productos relacionadas con el clima se expanden más allá de los modelos de indemnización tradicionales. Es probable que el mercado de seguros de vida y no vida de Brasil vea una mayor adopción de soluciones paramétricas en los corredores agrícolas del Sur, donde se valoran la rapidez de pago y la transparencia.

Se prevé que el Norte crezca a la CAGR más rápida del 6,83% hasta 2031, respaldado por el acceso digital que evita la limitada infraestructura de sucursales y permite el seguro de vida y accidentes de microticket. El uso de teléfonos inteligentes en los centros urbanos facilita la distribución a través de WhatsApp y aplicaciones, con Pix agilizando la recaudación de primas y las renovaciones. La cobertura de planes de salud, aunque por debajo de la media nacional, crece más rápido que la media del país debido a la expansión del empleo formal en determinados sectores. Las iniciativas de educación financiera tienen como objetivo cerrar las brechas de concienciación en los hogares que dependen de la mancomunación informal del riesgo. Los productos simplificados y los procesos integrados apoyan las primeras compras a primas más bajas, impulsando el crecimiento en el mercado de seguros de vida y no vida de Brasil en las regiones de frontera.

Panorama Competitivo

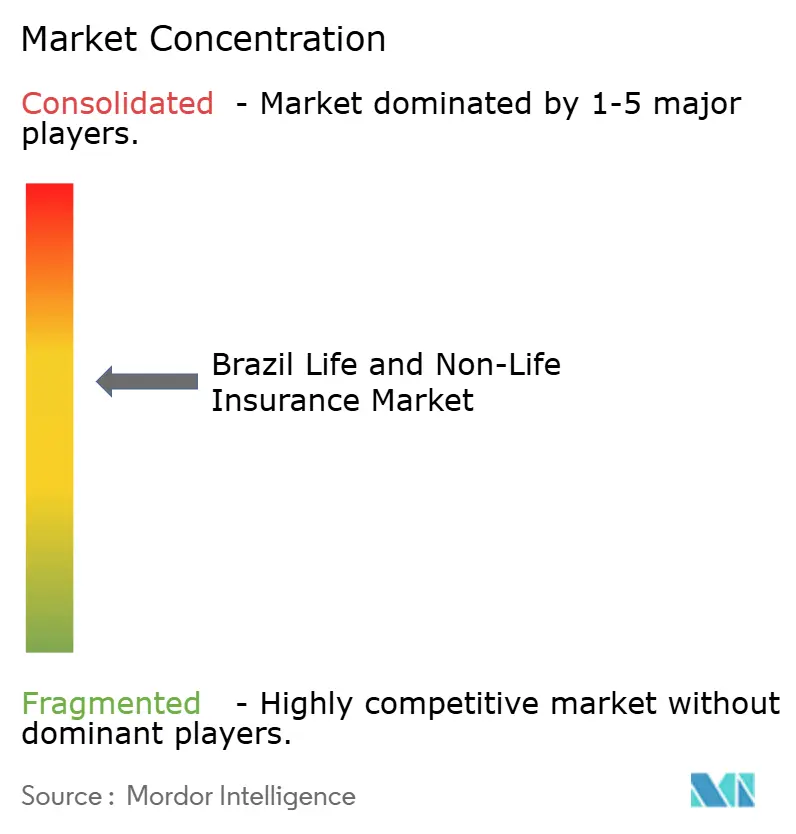

El mercado de seguros de vida y no vida de Brasil sigue siendo moderadamente concentrado, con los cinco principales grupos representando el 34,5% de las primas no VGBL a septiembre de 2025. Los participantes digitales y los especialistas regionales continúan ganando participación de mercado. Los líderes de la bancaseguros aprovechan las ventajas de distribución para respaldar los productos de vida, pensiones y vinculados al crédito, al tiempo que amplían las relaciones con los proveedores en salud para influir en el costo de la atención. Bradesco Seguros y otros grupos afiliados a bancos se benefician de la escala en beneficiarios, activos y redes de distribución, junto con inversiones en análisis y modernización de plataformas centrales. Las reaseguradoras y las aseguradoras especializadas en ingeniería están aumentando su presencia en los seguros de daños, lo que señala interés en la suscripción directa a medida que mejoran las condiciones regulatorias. Las carteras están evolucionando hacia ofertas integradas y de microticket, respaldadas por inversiones en los canales de distribución tradicionales.

Las iniciativas estratégicas destacan la convergencia entre la suscripción y la prestación de atención, así como las capacidades de distribución y capital de riesgo. Bradesco amplió las asociaciones hospitalarias para lograr eficiencias de red en las principales áreas metropolitanas, alineando los incentivos de costo y resultado. Los actores internacionales y las fintech globales refuerzan su presencia a través de licencias y cambios de marca, como la licencia de asegurador directo de FM Global y la integración de corredurías de Acrisure bajo una marca unificada. La suscripción y los precios habilitados por inteligencia artificial aceleran las revisiones de tarifas y acortan los ciclos de desarrollo, con las modernizaciones de plataformas que respaldan la suscripción basada en datos y el procesamiento más rápido de siniestros. Las aseguradoras que combinan escala de distribución con eficiencia operativa son recompensadas.

Existen oportunidades de crecimiento en los riesgos residenciales, de automóviles, de protección para pymes y agrícolas vinculados al clima, donde las tasas de cobertura siguen siendo bajas. Los proyectos piloto de seguros paramétricos para riesgos de sequía y precipitaciones escalan con la participación de reaseguradoras, lo que permite pagos rápidos tras el evento. La gobernanza ESG está integrada en las expectativas regulatorias, con las aseguradoras formalizando marcos y divulgaciones. La ANS publica índices de calidad y reclamaciones, influyendo en la percepción pública e incentivando las mejoras en el servicio. El mercado está ampliando su combinación de productos hacia fondos de riesgo ricos en datos y mejorando la accesibilidad a través de una incorporación simplificada y ofertas de seguros integrados, con primas no VGBL alcanzando 164.826 millones de reales a septiembre de 2025.

Líderes del Sector de Seguros de Vida y No Vida de Brasil

BrasilSeg (Banco do Brasil & MAPFRE)

Bradesco Seguros

SulAmérica

Porto Seguro

Caixa Seguridade

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: La filial brasileña de FM Global, FM Seguros S.A., obtuvo una licencia de asegurador directo de SUSEP, poniendo fin a su modelo exclusivo de reaseguro y preparándose para suscribir cobertura de seguros de daños para grandes multinacionales a partir de 2026.

- Agosto de 2025: Acrisure lanzó su marca en Brasil al cambiar el nombre de la entidad adquirida It'sSeg, consolidando 880 empleados en 16 oficinas para atender a 1.500 clientes corporativos y añadiendo capacidades de reaseguro facultativo.

- Julio de 2025: MAG Seguros lanzó Favela Seguros en asociación con la ONG CUFA, pilotando la distribución de cobertura de vida adaptada para los residentes de las favelas de Brasil y creando roles de ventas comunitarias respaldados por una plataforma digital.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de vida y no vida de Brasil como las primas brutas emitidas agregadas generadas por las aseguradoras residentes en todas las líneas individuales y colectivas de vida, pensiones, propiedad, automóvil, salud, responsabilidad civil, marítimo y agrícola. Estos valores se capturan en USD a nivel estatutario y excluyen el reaseguro aceptado y los fondos de inversión unit-linked.

Exclusión del alcance: las primas cedidas a reaseguradoras y las estructuras ILS de mercado de capitales quedan fuera de este dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Seguro (Valor)

- Seguro de Vida

- Seguro No Vida

- Seguro de Automóviles

- Seguro de Salud

- Seguro de Propiedades

- Seguro de Responsabilidad Civil

- Otros Seguros

- Por Segmento de Clientes (Valor)

- Minorista

- Corporativo

- Por Canal de Distribución (Valor)

- Corredores

- Agentes

- Bancos

- Ventas Directas

- Otros Canales

- Por Región (Valor)

- Norte

- Nordeste

- Sudeste

- Sur

- Centro-Oeste

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas estructuradas con ejecutivos de suscripción, directores de bancaseguros, corredores independientes y funcionarios de SUSEP en São Paulo, Río de Janeiro, Recife y Porto Alegre. Estos diálogos validan los flujos de primas, los precios de venta promedio, el comportamiento de caducidad y la adopción de canales digitales que los datos públicos dejan opacos.

Investigación documental

Comenzamos mapeando el panorama del mercado a través de fuentes abiertas de alta credibilidad, como los boletines mensuales de primas de SUSEP, las notas de estabilidad financiera del Banco Central de Brasil, las encuestas de ingresos del hogar del IBGE, los paneles de cobertura de salud de ANS y los datos macroeconómicos del Banco Mundial. Los informes anuales presentados por las principales aseguradoras y las revisiones de solvencia de las agencias de calificación enriquecen el análisis a nivel de aseguradora, mientras que las bases de datos de pago, D&B Hoovers para los estados financieros de las empresas y Dow Jones Factiva para el flujo de noticias, ayudan a triangular las señales de crecimiento. Este análisis multidimensional clarifica las primas, la distribución por canales y los puntos de inflexión regulatorios antes de que se realice cualquier modelización.

Las asociaciones comerciales como CNseg, junto con las presentaciones de patentes y regulatorias, complementan la identificación de tendencias en telemática, APIs de bancaseguros y productos de riesgo climático. Las fuentes citadas anteriormente son ilustrativas; se consultaron muchas publicaciones adicionales para la verificación de datos y la construcción del contexto.

Dimensionamiento y previsión del mercado

El modelo central aplica una construcción descendente que toma las primas por línea de negocio de SUSEP, ajusta por movimientos cambiarios y las reexpresa en dólares constantes de 2024; las consolidaciones selectivas ascendentes de aseguradoras y las verificaciones de canales afinan los totales. Variables clave como el PIB per cápita, la expansión del parque vehicular, la participación de bancaseguros, la inflación del índice de siniestralidad y los volúmenes de transacciones PIX impulsan tanto la calibración histórica como las proyecciones. Las previsiones emplean regresión multivariante combinada con análisis de escenarios en torno a bandas de tasas de interés y pérdidas por catástrofes, con las brechas en microsegmentos cubiertas por aproximaciones de ASP de muestra × recuento de pólizas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas que examina la varianza frente a indicadores macroeconómicos independientes y la experiencia de pérdidas del año anterior; las anomalías desencadenan nuevos contactos. Los informes se actualizan anualmente, mientras que eventos materiales como grandes inundaciones motivan una actualización provisional antes de la entrega al cliente.

Por qué la línea de base de Mordor para el seguro de vida y no vida en Brasil se mantiene sólida

Las estimaciones publicadas suelen diferir; las elecciones de alcance, los tratamientos de divisas y las frecuencias de actualización rara vez coinciden perfectamente.

Los principales factores de brecha aquí incluyen: algunos editores modelan solo el riesgo retenido, otros fusionan el reaseguro o excluyen las primas de pensiones privadas; algunos congelan los supuestos sobre la deriva del ASP de bancaseguros, mientras que Mordor los actualiza trimestralmente; el momento de actualización también varía, con las rápidas fluctuaciones del tipo de cambio ampliando las brechas en USD.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 135,81 B (2025) | Mordor Intelligence | - |

| USD 134,0 B (2024) | Global Consultancy A | No ajusta por el pico de contribución a pensiones de 2025; el fondo de rentas vitalicias se combina con fondos de inversión |

| USD 67,91 B (2024) | Industry Analytics B | Captura únicamente las líneas directas de vida y automóvil, excluye la salud colectiva y las coberturas agrícolas |

En conjunto, la comparación muestra que la rigurosa selección del alcance de Mordor, la actualización trimestral de variables y la validación de doble pasada producen una línea de base equilibrada y transparente en la que los inversores pueden confiar para sus decisiones de planificación y comparación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas para 2031 del mercado de seguros de vida y no vida de Brasil?

El tamaño del mercado de seguros de vida y no vida de Brasil es de USD 144,72 mil millones en 2026 y se proyecta que alcance USD 198,84 mil millones en 2031 a una CAGR del 6,56%.

¿Qué segmento crece más rápido dentro de la cobertura de vida y no vida de Brasil?

Se prevé que la cobertura de vida crezca al 6,91% hasta 2031, superando al no vida, lo que refleja el envejecimiento demográfico y las mejores campañas de educación financiera.

¿Qué tan significativa es la bancaseguros en la combinación de distribución de Brasil en 2025?

Los bancos controlaron el 41,23% de los flujos de distribución de 2025, y siguen siendo la vía dominante para los productos de vida, pensiones, seguro de vida crediticio y relacionados con hipotecas.

¿Qué segmento de clientes presenta las perspectivas de crecimiento más sólidas hasta 2031?

Se proyecta que los compradores corporativos crezcan a un 7,42% anual debido a los beneficios patrocinados por empleadores y la creciente demanda de cobertura de responsabilidad civil y vinculada a ESG.

¿Qué región lidera por participación y cuál es la de mayor crecimiento?

El Sudeste lideró con el 41,24% de las primas de 2025, mientras que se espera que el Norte registre la CAGR más rápida del 6,83% hasta 2031.

¿Qué papel desempeñan las Finanzas Abiertas en el mercado de seguros de vida y no vida de Brasil?

Las Finanzas Abiertas y las API de seguros abiertos permiten el intercambio de datos y la personalización, mejorando la velocidad de cotización a contratación y apoyando las ventas digitales directas e integradas.

Última actualización de la página el: