Tamaño y cuota del mercado de seguros de automóviles de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

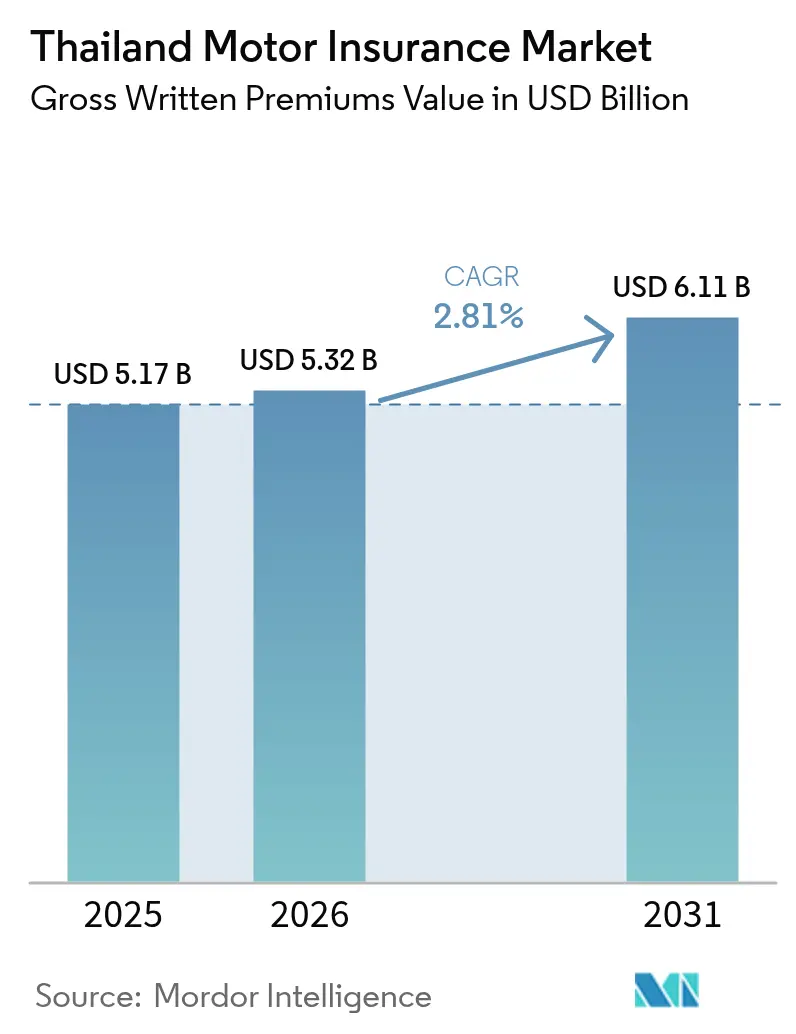

| Tamaño del mercado en el año base (2025) | 5.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de seguros de automóviles de Tailandia por Mordor Intelligence

Se prevé que el tamaño del mercado de seguros de automóviles de Tailandia crezca desde USD 5.170 millones en 2025 hasta USD 5.320 millones en 2026, y se proyecta que alcance los USD 6.110 millones en 2031 a una CAGR del 2,81% durante el período 2026-2031. La demanda sigue sustentada por las normas obligatorias de responsabilidad civil frente a terceros, mientras que el aumento del valor de los vehículos y una mayor conciencia del riesgo mantienen los productos voluntarios como el principal motor de ingresos. La aceleración de la electrificación, la creciente tendencia hacia los recorridos de compra digitales y la adopción por parte de las aseguradoras de una suscripción basada en datos están reconfigurando la estrategia competitiva. Los subsidios gubernamentales para préstamos de camionetas han amortiguado la caída del 26% en las ventas totales de automóviles nuevos registrada en 2024, y los incentivos específicos para vehículos eléctricos, respaldados por 537 cargadores públicos instalados por Central Pattana, abren una nueva vía para las coberturas centradas en baterías. Los ajustes de primas aprobados por la OIC contrarrestan la inflación de siniestros vinculada a los accidentes de motocicleta, que representan el 83,8% de las muertes en carretera de Tailandia y ejercen presión sobre los ratios de siniestralidad.

Conclusiones clave del informe

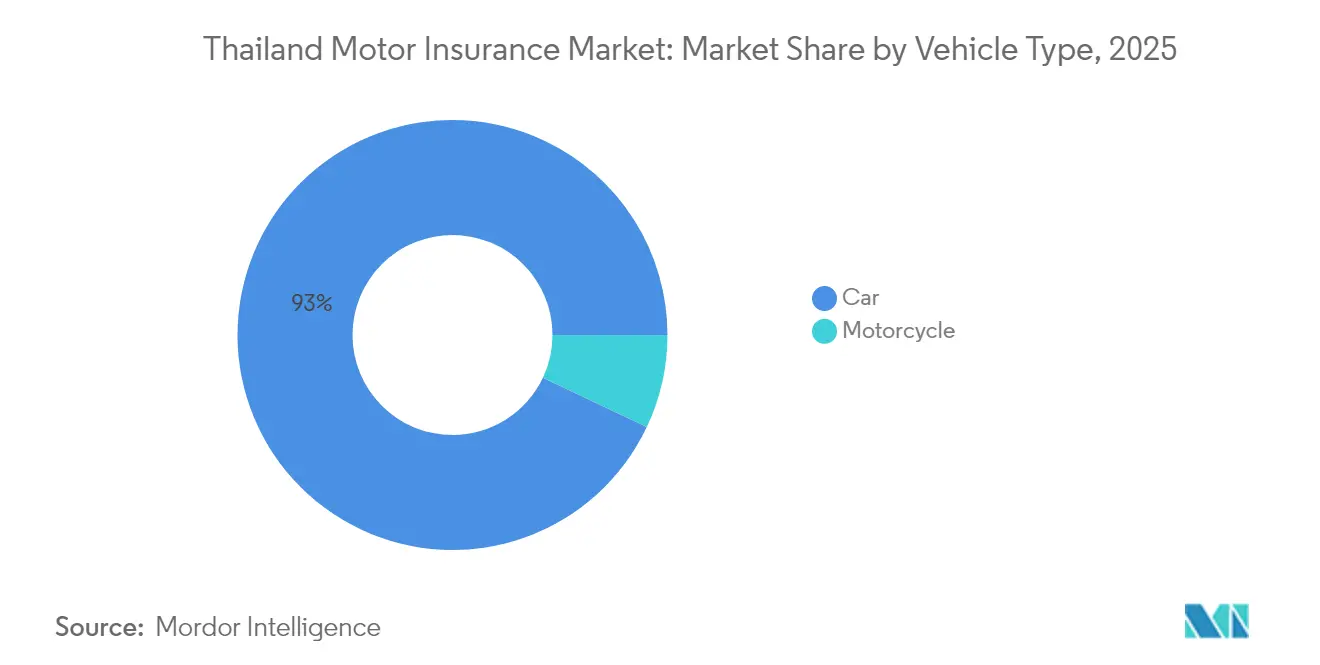

- Por tipo de vehículo, los automóviles representaron el 92,96% de la cuota del mercado de seguros de automóviles de Tailandia en 2025, y el segmento de automóviles es también el de mayor crecimiento, con una CAGR del 3,05% hasta 2031.

- Por tipo de seguro, la cobertura voluntaria representó el 87,02% del tamaño del mercado de seguros de automóviles de Tailandia en 2025, mientras que la cobertura obligatoria se expande con mayor rapidez, con una CAGR del 3,5% hasta 2031.

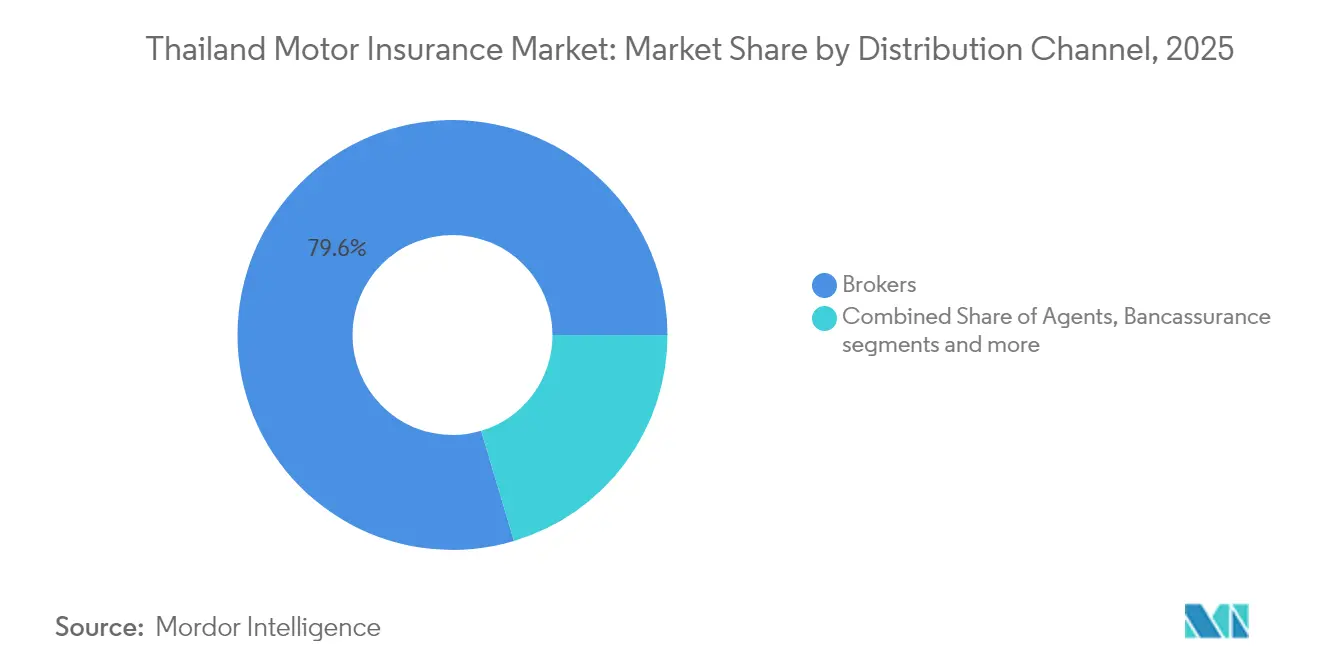

- Por canal de distribución, los corredores retuvieron una cuota del 79,62% del tamaño del mercado de seguros de automóviles de Tailandia en 2025, mientras que los agentes registraron el mayor crecimiento, con una CAGR del 3,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguros de automóviles de Tailandia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Disparada en el registro de vehículos eléctricos y códigos arancelarios específicos para vehículos eléctricos | +0.8% | Nacional, concentrado en Bangkok y los principales centros urbanos | Mediano plazo (2-4 años) |

| Estímulo gubernamental para préstamos de camionetas y crédito más accesible | +0.6% | Nacional, con mayor impacto en los segmentos rurales y de vehículos comerciales | Corto plazo (≤ 2 años) |

| Aumentos de primas aprobados por la OIC ante el incremento de los siniestros por accidentes | +0.4% | Nacional, con mayor impacto en las zonas de alta densidad de tráfico | Corto plazo (≤ 2 años) |

| Las plataformas digitales de venta directa al consumidor están escalando rápidamente | +0.3% | Nacional, liderado por millennials urbanos y demografías con dominio tecnológico | Mediano plazo (2-4 años) |

| Los productos de uso libre "conduce cualquier vehículo" están ganando terreno | +0.2% | Nacional, con adopción temprana en Bangkok y ciudades secundarias | Mediano plazo (2-4 años) |

| Cobertura integrada vinculada a flotas de transporte por aplicación y comercio electrónico | +0.2% | Nacional, concentrado en centros urbanos con alta penetración de transporte por aplicación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disparada en el registro de vehículos eléctricos y códigos arancelarios específicos para vehículos eléctricos

Se proyecta que los registros de vehículos eléctricos aumenten un 40% en 2025 tras los incentivos gubernamentales de múltiples niveles que reducen los derechos de importación, amplían los reembolsos de compra y apoyan la expansión de la red de carga[1]Central Pattana PLC, "Informe de Sostenibilidad 2024", centralpattana.co.th. . Las aseguradoras que dominan el análisis de degradación de baterías, las probabilidades de fuga térmica y las fluctuaciones del valor residual vinculadas al agresivo precio de los fabricantes de equipos originales chinos se posicionan como suscriptores preferidos tanto para operadores de flotas como para adoptantes tempranos. La Oficina de la Comisión de Seguros ha introducido códigos arancelarios dedicados para vehículos eléctricos, lo que permite una tarificación basada en el riesgo con precisión al tiempo que separa la experiencia de siniestros de los conjuntos de vehículos de combustión interna. Aunque los datos iniciales sobre siniestros siguen siendo limitados, los pioneros ya agrupan garantías especializadas de sustitución de baterías y asistencia en carretera para carga a fin de justificar los diferenciales de prima. El despliegue más amplio de cargadores públicos en ciudades secundarias reduce la ansiedad por la autonomía y amplía la base de clientes de vehículos eléctricos, agrandando aún más las oportunidades del mercado de seguros de automóviles de Tailandia. Las aseguradoras que consolidan asociaciones con fabricantes de automóviles y propietarios de estaciones de carga crean puntos de contacto de seguros integrados que refuerzan la fidelización del cliente en el punto de venta.

Estímulo gubernamental para préstamos de camionetas y crédito más accesible

El subsidio de préstamos para camionetas de Tailandia reduce el costo inicial de los intereses para los compradores y relaja la puntuación crediticia, lo que inyecta demanda inmediata en un segmento vital para la agricultura y la pequeña logística[2]. El programa vincula directamente el desembolso del préstamo a la acreditación de contar, al menos, con el seguro obligatorio, impulsando así el crecimiento inmediato de pólizas en distritos rurales con escasa cobertura. Sin embargo, el crédito más accesible puede admitir a prestatarios de mayor riesgo cuyos patrones de conducción implican cargas más pesadas y mayores distancias, elevando la frecuencia y gravedad de los siniestros. Las aseguradoras integran ahora las puntuaciones crediticias de los burós con el monitoreo telemático en tiempo real para filtrar los riesgos de selección adversa y preservar al mismo tiempo las ganancias de volumen. El mismo estímulo ayuda a diversificar las fuentes de primas del mercado de seguros de automóviles de Tailandia más allá de los turismos urbanos, equilibrando las exposiciones de la cartera. A mediano plazo, se espera que el traspaso del subsidio a la demanda comercial orgánica mantenga el nicho de las camionetas en una senda de generación estable de primas, incluso cuando el mercado general de automóviles nuevos permanece moderado.

Aumentos de primas aprobados por la OIC ante el incremento de los siniestros por accidentes

La OIC sancionó múltiples incrementos de primas escalonados en 2024 después de que la gravedad de los accidentes superara en más del 12% los precios anteriores, con los choques de motocicletas impulsando el repunte. El regulador equilibró las preocupaciones de solvencia con la asequibilidad para el consumidor permitiendo ajustes graduales que varían según la geografía y la clase de vehículo. Las aseguradoras aprovecharon la señal verde para realinear los ratios de siniestralidad, pero los precios más elevados corren el riesgo de provocar que los conductores sensibles al precio opten por coberturas mínimas. Para salvaguardar el crecimiento, las aseguradoras lanzaron complementos modulares que permiten a los clientes combinar y adaptar los beneficios, manteniendo así el valor percibido a pesar del aumento de las tarifas base. Se espera que el refuerzo de la normativa de tráfico, incluidas las tasas de alcoholemia más bajas y la expansión de las pruebas de alcohol en sangre, modere la frecuencia de los siniestros con el tiempo, dando a las aseguradoras margen para reconstituir sus reservas. Los datos mejorados sobre seguridad vial alimentan modelos de tarificación recursivos que refinan los segmentos de riesgo, estabilizando la rentabilidad del mercado de seguros de automóviles de Tailandia durante el horizonte de previsión.

Las plataformas digitales de venta directa al consumidor están escalando rápidamente

Las empresas emergentes de InsurTech como Roojai y Sunday agilizan el proceso de cotización hasta la contratación en menos de cinco minutos mediante integraciones de API que consultan las bases de datos del registro de vehículos, verifican la identidad del conductor y rellenan automáticamente los formularios de propuesta. Estas plataformas reducen el gasto en comisiones, limitado al 18% en virtud de las normas vigentes, y redirigen los ahorros hacia incentivos de captación de clientes como el reembolso inmediato. Los motores de aprendizaje automático aprovechan los datos de conducción de los asegurados para ofrecer descuentos basados en el comportamiento, creando un ciclo virtuoso que premia a los conductores más seguros y mejora los ratios de siniestralidad. Las aseguradoras establecidas responden creando filiales digitales o integrando sus productos en las compras de comercio electrónico, ampliando la oferta para los compradores más jóvenes. El entorno controlado de la OIC acelera la innovación al permitir a las empresas probar la telemática, los seguros de pago por uso y las coberturas bajo demanda bajo estrecha supervisión regulatoria, lo que reduce el riesgo de cumplimiento normativo. Con el tiempo, el aumento de la penetración de los teléfonos inteligentes y la ubicuidad de los monederos electrónicos impulsarán las ventas digitales directas a una cuota de dos dígitos en el mercado de seguros de automóviles de Tailandia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Caída del 23,9% en las ventas de automóviles nuevos que frena el crecimiento de las primas | -0.7% | Nacional, con mayor impacto en los mercados urbanos y los segmentos de lujo | Corto plazo (≤ 2 años) |

| Aumento de los costos de piezas y reparaciones impulsado por la inflación, que comprime los márgenes | -0.4% | Nacional, con mayor impacto en las áreas metropolitanas con talleres de reparación de alta gama | Mediano plazo (2-4 años) |

| Guerra de precios de vehículos eléctricos chinos que eleva el riesgo del valor residual | -0.3% | Nacional, con impacto concentrado en los mercados urbanos con alta presencia de vehículos eléctricos | Mediano plazo (2-4 años) |

| Obstáculos relacionados con la privacidad de datos y el consentimiento telemático | -0.2% | Nacional, con mayor impacto entre los consumidores urbanos conscientes de su privacidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída del 23,9% en las ventas de automóviles nuevos que frena el crecimiento de las primas

Los registros de automóviles nuevos cayeron un 26% en 2024, ya que la deuda de los hogares superó el 90% del PIB, frenando las compras discrecionales de turismos. La desaceleración recorta el canal para las nuevas contrataciones de pólizas integrales, dado que la cobertura del primer año tiende a ser la más amplia en alcance y prima. Los consumidores urbanos adinerados retrasan la sustitución de sus vehículos actuales, erosionando aún más los volúmenes de pólizas de alto valor que tradicionalmente sostienen la rentabilidad del mercado de seguros de automóviles de Tailandia. Los subsidios para camionetas amortiguan parte del impacto en los mercados rurales, pero no compensan totalmente los ingresos perdidos por sedanes y SUV de alta gama. Las aseguradoras reaccionan ofreciendo ventas adicionales de ahorros basados en telemática a los propietarios de vehículos más antiguos, convirtiendo el riesgo de retención en una oportunidad de venta cruzada. No obstante, sin una recuperación en las ventas de automóviles, el lastre a corto plazo sobre la prima emitida total sigue siendo material, restando un estimado de 0,7 puntos porcentuales a la CAGR del mercado.

Aumento de los costos de piezas y reparaciones impulsado por la inflación, que comprime los márgenes

Las disrupciones en la cadena de suministro, la depreciación de la moneda y los elevados precios de la energía empujaron los costos promedio de repuestos hacia arriba en un 14% en 2024, y las tarifas de mano de obra en los talleres certificados subieron en paralelo, incrementando la gravedad de los siniestros. Los conjuntos de paragolpes importados para modelos europeos de alta gama ahora presentan cotizaciones un 22% más elevadas que hace dos años, tensando las reservas de siniestros incluso tras los aumentos arancelarios aprobados por la OIC. El Informe Global del Mercado de Seguros 2024 de la IAIS señaló que los ratios combinados en muchas líneas de seguros distintos del de vida, incluido el de automóviles, se aproximaron al umbral de equilibrio del 100%, un patrón que se reproduce en Tailandia[2]Asociación Internacional de Supervisores de Seguros, "Informe Global del Mercado de Seguros 2024", iaisweb.org. Las aseguradoras negocian descuentos por volumen con los proveedores de repuestos y ponen en marcha programas piloto de componentes reacondicionados para frenar el incremento, aunque la aceptación por parte de los clientes varía según el segmento. Las reparaciones de vehículos eléctricos complican la planificación de costos, ya que las herramientas especializadas, el software de diagnóstico de baterías y la formación de técnicos introducen nuevos gastos fijos que elevan la prima de equilibrio por póliza. La presión inflacionaria persistente reduce, por tanto, el margen de suscripción y resta 0,4 puntos porcentuales al crecimiento del mercado de seguros de automóviles de Tailandia, a menos que surjan ganancias de productividad o nuevos aumentos de tarifas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: los automóviles siguen siendo dominantes en medio de una creciente especialización

Los automóviles contribuyeron con el 92,96% al tamaño del mercado de seguros de automóviles de Tailandia en 2025, reflejando su mayor valor asegurado y la mayor adopción de pólizas voluntarias integrales. Se prevé que el segmento se expanda a una CAGR del 3,05%, superando a las motocicletas y las furgonetas comerciales, lo que subraya la urbanización continua y el aumento de los ingresos de los hogares. A pesar de representar una pequeña porción de los ingresos por primas, las motocicletas constituyen la mayoría de los casos de fallecidos en carretera, lo que obliga a las aseguradoras a gestionar la exposición a la frecuencia mediante criterios de suscripción más estrictos y diferenciación de primas. Los sedanes eléctricos y los todoterrenos aceleran su cuota dentro de la categoría de automóviles, impulsando a las aseguradoras a desarrollar complementos de garantía de batería y cláusulas de responsabilidad por estaciones de carga. En el nicho de flotas, las empresas de transporte por aplicación se orientan hacia los vehículos eléctricos para cumplir con los objetivos de emisiones, proporcionando a las aseguradoras volúmenes de pólizas masivas vinculadas a programas de seguridad monitoreados por telemática. Los automóviles deportivos de alta gama siguen estando muy concentrados en Bangkok, creando una exposición de alta gravedad localizada que las aseguradoras cubren con reaseguro.

La línea de motocicletas, aunque con una prima más baja por unidad, ofrece escala que atrae a actores especializados que utilizan aplicaciones móviles para la emisión instantánea de pólizas obligatorias en los controles de carretera. Las camionetas, impulsadas por el estímulo gubernamental, añaden una capa estable de crecimiento en las provincias rurales al apoyar la logística de la agricultura y las pymes. Los vehículos híbridos actúan como tecnología puente y sus dobles grupos motopropulsores dan lugar a una tarificación matizada que tiene en cuenta tanto las piezas del motor convencional como las baterías. A lo largo del horizonte de previsión, se espera que el equilibrio de la cartera entre los tipos de vehículos haga que el mercado de seguros de automóviles de Tailandia sea menos sensible a un shock en cualquier segmento concreto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por tipo de seguro: la cobertura voluntaria impulsa los ingresos mientras el crecimiento de la cobertura obligatoria añade estabilidad

Los productos voluntarios captaron el 87,02% de la cuota del mercado de seguros de automóviles de Tailandia en 2025 y siguen siendo el principal motor de ingresos porque agrupan cobertura de colisión, robo, daños por inundación y mejoras de responsabilidad que elevan las primas promedio. Los seguros de uso variable ofrecen descuentos de hasta el 35% a los conductores de bajo kilometraje, atrayendo a los residentes urbanos que dependen del transporte público durante los días laborables pero buscan movilidad los fines de semana, manteniendo así la penetración voluntaria. Las pólizas obligatorias de responsabilidad civil frente a terceros, que abonan prestaciones médicas de entre THB 30.000 y THB 80.000 y prestaciones por fallecimiento de hasta THB 500.000, constituyen el suelo del mercado y están creciendo a una CAGR del 3,5% gracias a controles viales más estrictos y sistemas de verificación digital. Los programas gubernamentales de citación electrónica ahora rellenan automáticamente las multas para los vehículos sin seguro, provocando un repunte en las compras casi instantáneas de pólizas obligatorias a través de aplicaciones para teléfonos inteligentes. La segmentación también muestra una creciente venta cruzada de coberturas adicionales por accidente personal y vales de asistencia en carretera que devuelven a los asegurados al ámbito voluntario. A medida que aumenta la volatilidad climática, las aseguradoras agrupan coberturas paramétricas de inundación basadas en índices de precipitaciones, añadiendo otra capa de diferenciación que empuja a los clientes hacia las opciones integrales.

La interacción de ambos tipos de póliza sustenta la estabilidad del mercado: el seguro obligatorio garantiza primas de referencia incluso durante las desaceleraciones económicas, mientras que las mejoras voluntarias impulsan la rentabilidad al conllevar menor frecuencia pero mayor gravedad. Las aseguradoras que hacen seguimiento de las tasas de cancelación despliegan recordatorios de renovación por SMS y planes de pago mensual flexibles para mantener la retención voluntaria por encima del 70%, sosteniendo el impulso del tamaño del mercado de seguros de automóviles de Tailandia incluso cuando los vientos macroeconómicos en contra fluctúan.

Por canal de distribución: los corredores mantienen la cuota mientras los agentes digitales aceleran

Los corredores controlaron el 79,62% de la cuota del mercado de seguros de automóviles de Tailandia en 2025, sustentados por vínculos comerciales de décadas y conocimiento en materia de cumplimiento normativo. Las flotas corporativas, los operadores de transporte por aplicación y las empresas multinacionales de logística siguen recurriendo a los corredores para estructurar pólizas multilínea que integran coberturas de automóviles, carga y responsabilidad. No obstante, los canales de agentes registraron una CAGR del 3,74% al combinar el seguro de automóviles con productos de consumo de alta frecuencia como los de salud, creando colaboraciones entre líneas que los corredores suelen pasar por alto. La bancaseguros impulsa aún más el número de agentes; KBank, por ejemplo, canaliza más de la mitad de su prima de seguros distintos del de vida a través de agentes en sucursal que amplían la cobertura de automóviles en el punto de aprobación de la financiación del vehículo. Los agentes exclusivamente digitales, con licencia bajo las normas de la OIC, utilizan ahora la interacción mediante chatbot y la calificación de prospectos impulsada por inteligencia artificial para ampliar el alcance del embudo, especialmente entre los arrendatarios millennials que prefieren pólizas de duración por suscripción.

Los portales de comparación en línea reducen la fricción en la búsqueda, permitiendo a los compradores alternar entre más de 15 aseguradoras en segundos, lo que amplifica la transparencia de precios y comprime los márgenes de los actores con alta dependencia de intermediarios. Las aseguradoras responden lanzando campañas omnicanal que unifican a corredores, agentes y contactos web en una única vista de CRM, agilizando los traspasos durante el recorrido del cliente. El límite de comisión de la OIC mantiene el campo de juego nivelado y motiva a las aseguradoras a eliminar los costos de fricción innecesarios, reforzando un giro gradual pero definitivo en el mercado de seguros de automóviles de Tailandia hacia modelos de participación directa que priorizan la experiencia sobre el puro peso de la distribución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis geográfico

Bangkok y su anillo periurbano representan más de la mitad del tamaño del mercado de seguros de automóviles de Tailandia, dado que la densidad de vehículos, el mayor valor promedio de los vehículos y la elevada probabilidad de colisión convergen en los congestionados corredores de la capital. Las aseguradoras segmentan la tarificación hasta el nivel de subdistritos, incorporando mapas de calor telemáticos de tráfico lento en horas punta, puntos críticos de accidentes nocturnos y zonas de concentración de robo de vehículos. La eficiencia en la gestión de siniestros en Bangkok se beneficia de una densa red de talleres de reparación y de la abundancia de repuestos, aunque el aumento de los costos laborales en los talleres de alta gama incrementa la gravedad.

El Corredor Económico del Este, anclado en Chonburi y Rayong, muestra un volumen creciente de primas a medida que los proyectos industriales impulsan la demanda de flotas de empresa y lanzaderas para empleados. La expansión de las estaciones de carga pública en Pattaya y Rayong bajo la red de Central Pattana apoya la adopción de vehículos eléctricos fuera de la capital, creando nichos localizados para coberturas centradas en baterías. Los centros del norte, como Chiang Mai, experimentan un crecimiento vinculado al turismo nacional, que amplía las flotas de automóviles de alquiler y las pólizas de seguro de corta duración. Las provincias de las llanuras centrales, donde la mecanización agrícola depende de las camionetas, muestran recuentos estables de pólizas obligatorias y un aumento de las mejoras voluntarias, ya que los exportadores de productos agrícolas buscan límites más elevados de daños a la carga.

Las provincias costeras del sur enfrentan el riesgo de inundaciones por monzones, lo que impulsa la demanda de coberturas adicionales por daños de agua tanto en las líneas obligatorias como en las voluntarias. Las aseguradoras tarифican estos complementos utilizando índices de precipitaciones satelitales y mapas históricos de inundaciones, garantizando la adecuación actuarial al tiempo que mantienen la simplicidad para los compradores. El marketing digital a través de tiendas de telecomunicaciones y aplicaciones de monedero electrónico ha ampliado el acceso en islas remotas y comunidades de montaña, reduciendo la disparidad urbano-rural en la penetración del seguro durante los últimos dos años. En general, la diversificación geográfica diluye las concentraciones de riesgo catastrófico y sustenta el desarrollo sostenido del mercado de seguros de automóviles de Tailandia en la variada topografía del país.

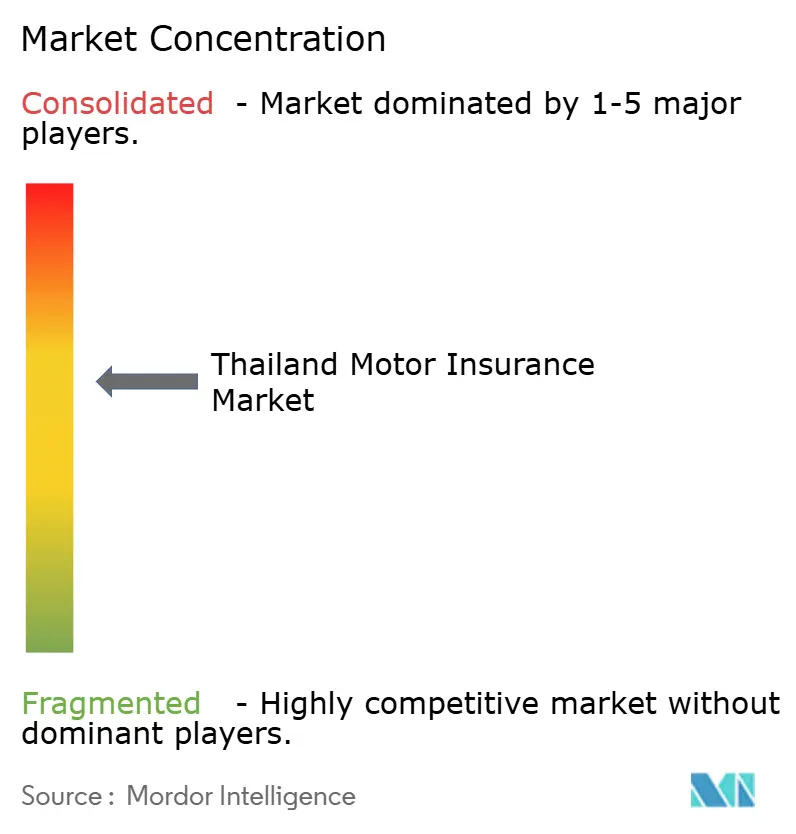

Panorama competitivo

El sector de seguros de automóviles de Tailandia está moderadamente consolidado, con aseguradoras extranjeras y locales compitiendo por escala y especialización. La adquisición de LMG Insurance por parte de Chubb por USD 275 millones en marzo de 2025 amplió de inmediato su presencia a 56 sucursales y 2.600 intermediarios, otorgando al grupo un acceso más profundo a los corredores para las cuentas de flotas comerciales. ERGO Tailandia, galardonada como Compañía de Seguros Generales del Año 2024, duplicó el número de sucursales al absorber Nam Seng Insurance e integrar a 800 empleados de Syn Mun Kong Insurance, revelando cómo el aprovechamiento de la fuerza laboral puede acelerar el alcance geográfico y la coherencia del nivel de servicio[4]Editores de Asia Insurance Review, "ERGO Tailandia gana el máximo galardón", asiainsurancereview.com.

Los líderes nacionales Viriyah y Dhipaya se defienden de los competidores mediante la inversión en triaje de siniestros habilitado por inteligencia artificial que reduce el ciclo de liquidación de cinco días a menos de 48 horas, mejorando las puntuaciones de satisfacción del cliente y reduciendo el gasto en ajuste de pérdidas. Las empresas conjuntas japonesas Sompo Insurance (Thailand) y Tokio Marine Insurance (Thailand) enfatizan la facturación mensual de tipo suscripción y las asociaciones con redes de reparación en las provincias del interior del país, consolidando una cuota en los mercados secundarios de rápido crecimiento. Los disruptores de InsurTech Roojai y Sunday se diferencian con algoritmos de descuento basados en el comportamiento que premian el frenado suave y los patrones de conducción fuera de las horas punta, un modelo que ofrece ventajas en el ratio de siniestralidad pero que pone a prueba la tolerancia a la privacidad de los datos.

Los reaseguradores como Swiss Re respaldan la exposición catastrófica y suministran análisis sobre las curvas de fallos de baterías de vehículos eléctricos, ayudando a las aseguradoras primarias a refinar las tablas de tarifas. Los espacios de colaboración en el entorno controlado de la OIC permiten a los actores establecidos y a las empresas emergentes co-crear coberturas de micro-duración para los conductores de transporte por aplicación que alternan entre el uso personal y el comercial, fragmentando aún más el panorama de productos. El impulso competitivo gira ahora en torno a la diferenciación en la experiencia del cliente, la eficiencia del ratio de siniestralidad y la velocidad de iteración del producto, posicionando al mercado de seguros de automóviles de Tailandia para una innovación continua a medida que se profundiza la adopción digital.

Líderes de la industria de seguros de automóviles de Tailandia

The Viriyah Insurance

Dhipaya Insurance

Bangkok Insurance

Muang Thai Insurance

MSIG Insurance (Thailand)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Sompo Insurance (Thailand) abrió una sucursal en Khon Kaen y lanzó "SOMPO ตามใจ", un plan de automóvil mensual flexible con servicio de siniestros digital disponible las 24 horas.

- Marzo de 2025: Chubb completó la adquisición de la filial tailandesa de Liberty Mutual por USD 275 millones, añadiendo 56 sucursales y 2.600 intermediarios a su red.

- Septiembre de 2024: ERGO Tailandia recibió el galardón de Compañía de Seguros Generales del Año tras integrar a 800 empleados de Syn Mun Kong Insurance y adquirir Nam Seng Insurance.

- Septiembre de 2024: Muang Thai Life Assurance introdujo coberturas de salud de tarificación dinámica para pacientes diabéticos y amplió la edad de entrada hasta los 90 años, un marco adaptable a las líneas de automóviles de pago por forma de conducción.

Alcance del informe del mercado de seguros de automóviles de Tailandia

Este informe tiene como objetivo ofrecer un análisis detallado del mercado de seguros de automóviles de Tailandia. Se concentra en la dinámica del mercado, las tendencias emergentes en los segmentos y los mercados regionales, así como en las perspectivas sobre los distintos tipos de productos y aplicaciones. Asimismo, se centra en los actores clave y el panorama competitivo del mercado. El mercado de seguros de automóviles de Tailandia está segmentado por tipo de seguro (responsabilidad civil frente a terceros, integral) y canal de distribución (agentes, corredores, bancos, en línea y otros canales de distribución). El informe ofrece el tamaño del mercado y los valores de previsión del mercado de seguros de automóviles de Tailandia en millones de USD para los segmentos anteriores.

| Automóvil |

| Motocicleta |

| Voluntario |

| Obligatorio |

| Agentes |

| Corredores |

| Bancaseguros |

| Otros canales de distribución |

| Por tipo de vehículo | Automóvil |

| Motocicleta | |

| Por tipo de seguro | Voluntario |

| Obligatorio | |

| Por canal de distribución | Agentes |

| Corredores | |

| Bancaseguros | |

| Otros canales de distribución |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y la tasa de crecimiento del mercado de seguros de automóviles de Tailandia?

El mercado se sitúa en USD 5.320 millones en 2026 y se proyecta que alcance los USD 6.110 millones en 2031 a una CAGR del 2,81%.

¿Cómo están afectando los vehículos eléctricos al seguro de automóviles en Tailandia?

Se prevé que los registros de vehículos eléctricos aumenten un 40% en 2025, lo que lleva a las aseguradoras a crear garantías específicas para baterías y coberturas de responsabilidad por estaciones de carga, mientras refinan los códigos arancelarios.

¿Qué canal de distribución se expande con mayor rapidez?

Los agentes, incluidos los de bancaseguros y los agentes digitales, muestran el mayor crecimiento con una CAGR del 3,74%, ya que las aseguradoras enfatizan la participación directa y la incorporación habilitada por tecnología.

¿Por qué aprobó la OIC los recientes aumentos de primas?

La gravedad de los accidentes de motocicleta elevó la inflación de siniestros más allá de los supuestos de tarificación previos, por lo que la OIC permitió aumentos escalonados para proteger la solvencia de las aseguradoras y salvaguardar a los consumidores.

¿Cómo está afectando la inflación de los costos de reparación a las aseguradoras?

El aumento de los costos de piezas y mano de obra, especialmente para los componentes importados y las reparaciones de vehículos eléctricos, empuja los ratios combinados hacia el 100%, comprimiendo los beneficios del sector a menos que se contrarreste con ajustes de tarifas o ganancias de eficiencia.

¿Las pólizas obligatorias se están volviendo más comunes?

Sí, la mayor aplicación de la normativa y los sistemas de verificación digital están impulsando las pólizas obligatorias de responsabilidad civil frente a terceros a crecer a una CAGR del 3,5%, mejorando la mancomunación general del riesgo y el cumplimiento normativo.

Última actualización de la página el: