Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Sri Lanka

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

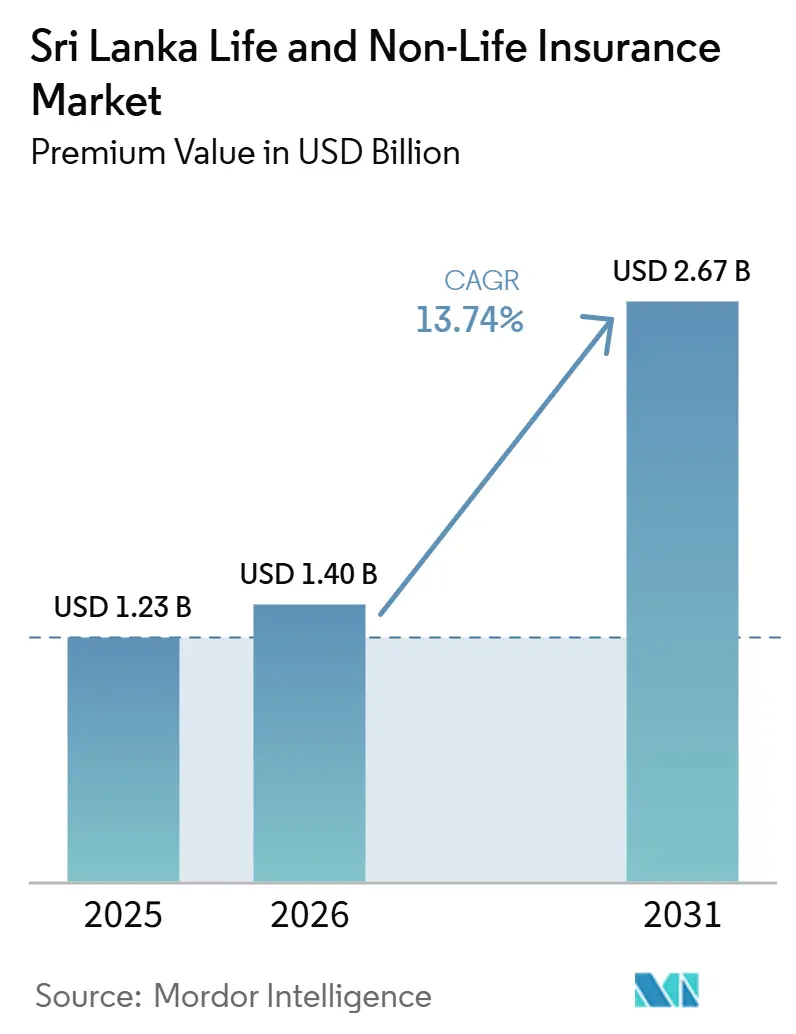

| Tamaño del mercado en el año base (2025) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Sri Lanka por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida y No Vida de Sri Lanka en términos de valor de primas fue valorado en USD 1,23 mil millones en 2025 y se estima que crecerá desde USD 1,40 mil millones en 2026 hasta alcanzar USD 2,67 mil millones para 2031, a una CAGR del 13,74% durante el período de pronóstico (2026-2031).

Las posiciones de solvencia reforzadas y las normas revisadas de capital basado en riesgo respaldan la disciplina de precios, la innovación de productos y la expansión geográfica medida en las líneas de vida y generales, lo que estabiliza las condiciones operativas del mercado de Seguros de Vida y No Vida de Sri Lanka en 2026. La agenda digital del regulador, que incluye la codificación médica estandarizada y la verificación electrónica de pólizas para el sector automotor, reduce los costos de fricción y contribuye a desplazar la distribución hacia modelos híbridos equilibrados y directos que pueden escalar de manera eficiente. La alineación con la NIIF 17 mejora la medición de pasivos y la comparabilidad, lo que fortalece la confianza de los inversores y puede reducir el costo de capital para las aseguradoras bien gestionadas en el mercado de Seguros de Vida y No Vida de Sri Lanka. La combinación de canales continúa evolucionando a medida que la bancaseguros, las coberturas integradas habilitadas por dispositivos móviles y los agregadores en línea complementan las fuerzas de agencia, lo que amplía el acceso y sustenta la persistencia en el mercado de Seguros de Vida y No Vida de Sri Lanka.

Conclusiones Clave del Informe

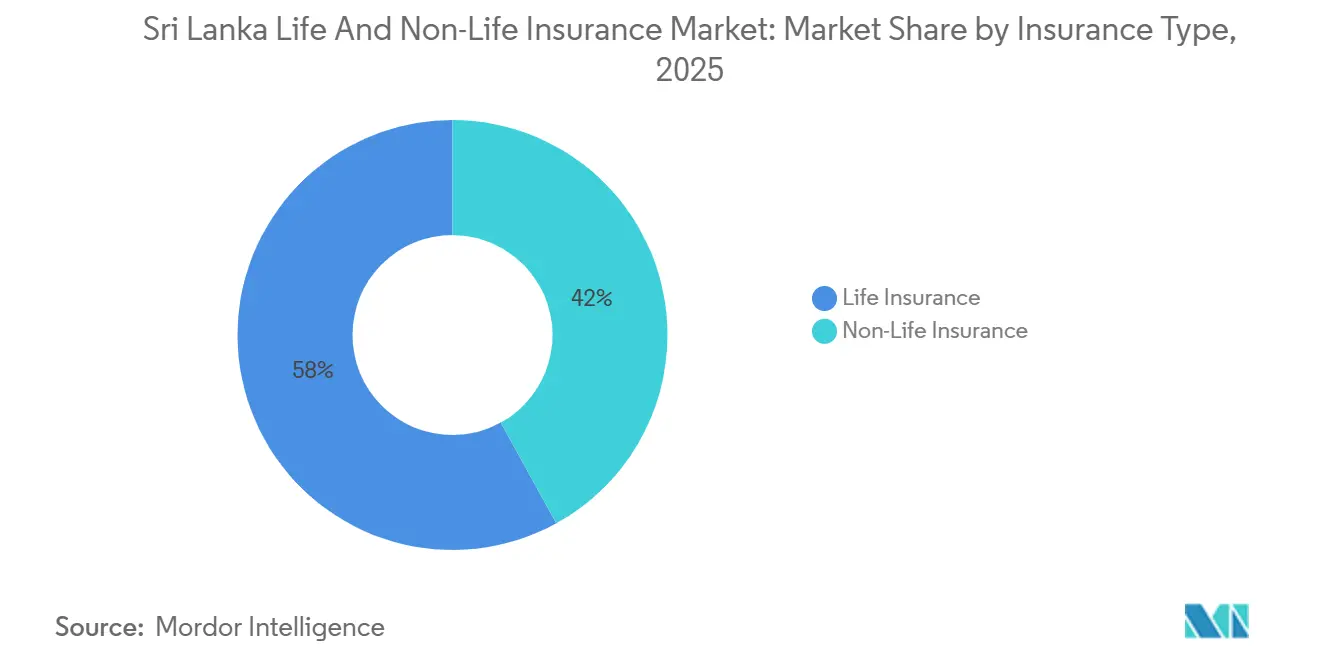

- Por tipo de seguro, el seguro de vida lideró con el 58,02% de los ingresos de la participación del mercado de Seguros de Vida y No Vida de Sri Lanka en 2025; el seguro de no vida está posicionado para registrar un crecimiento más rápido hasta 2031, mientras que el seguro de vida avanza a una CAGR del 11,21% hasta 2031.

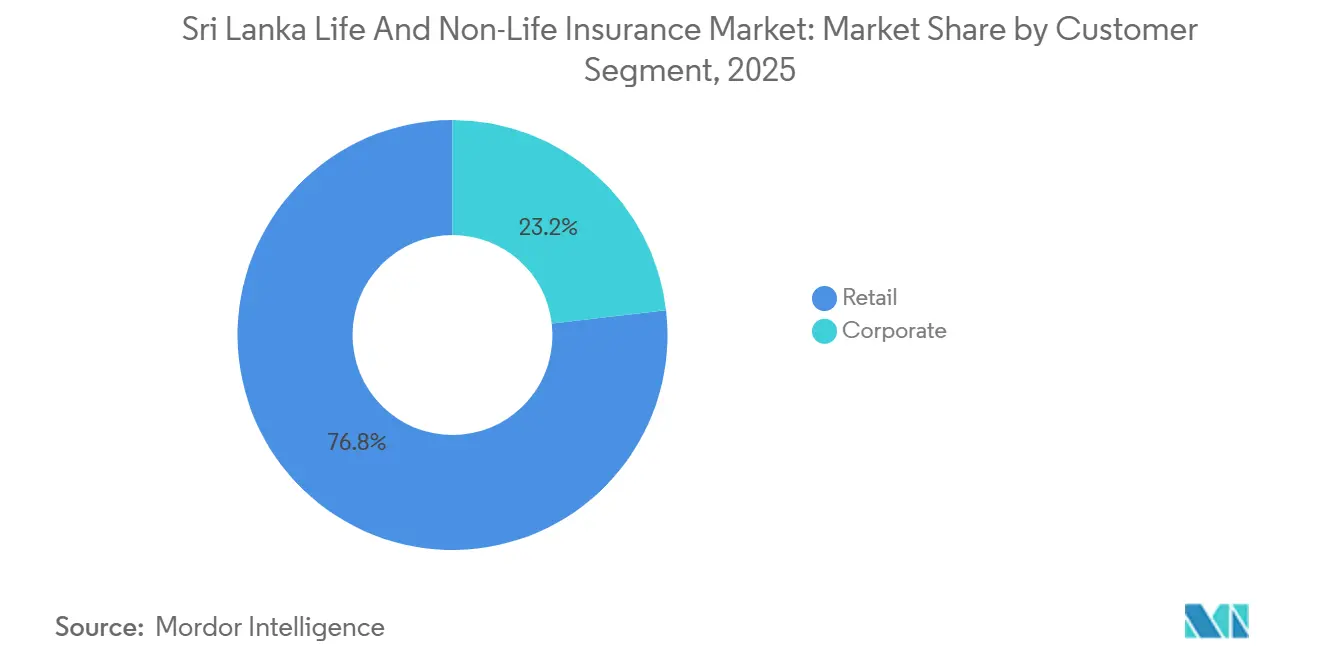

- Por segmento de clientes, el segmento minorista representó el 76,84% de las primas de la participación del mercado de Seguros de Vida y No Vida de Sri Lanka en 2025, y las líneas corporativas registraron el crecimiento proyectado más rápido con una CAGR del 9,83% hasta 2031.

- Por canal de distribución, los agentes mantuvieron el 36,74% de la participación del mercado de Seguros de Vida y No Vida de Sri Lanka en 2025; los canales digitales y directos registraron el mayor crecimiento proyectado con una CAGR del 13,96% hasta 2031.

- Por geografía, la Provincia Occidental captó el 43,67% de las primas de la participación del mercado de Seguros de Vida y No Vida de Sri Lanka en 2025; se proyecta que la Provincia del Norte registre el crecimiento regional más rápido con una CAGR del 11,56% durante 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Sri Lanka

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Normalización de importaciones de vehículos amplía las primas brutas suscritas del sector automotor y las ventas cruzadas en coberturas adicionales | +2.8% | Nacional, con ganancias tempranas en la Provincia Occidental | Corto plazo (≤ 2 años) |

| Rápida adopción de microseguros digitales e integrados a través de canales MNO/FLO | +1.9% | Nacional, con expansión hacia zonas rurales | Mediano plazo (2-4 años) |

| El fortalecimiento de las alianzas de bancaseguros amplía el alcance de la protección | +2.3% | Nacional, concentrado en las Provincias Occidental y Sur | Mediano plazo (2-4 años) |

| Mayor margen de solvencia (RBC) permite la innovación de productos y/o el crecimiento | +1.6% | Nacional, mejora regulatoria para todas las aseguradoras con licencia | Mediano plazo (2-4 años) |

| Un esquema opcional de compensación de terceros en el sector automotor impulsa el cumplimiento y la retención | +1.2% | Nacional, más sólido en las Provincias del Norte y del Este | Corto plazo (≤ 2 años) |

| La alineación con la NIIF 17 y el RBC revisado mejoran la transparencia de precios y la confianza de los inversores | +1.1% | Nacional, las aseguradoras cotizadas obtienen beneficios de valoración | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Normalización de las Importaciones de Vehículos Amplía las Primas Brutas Suscritas del Sector Automotor y las Ventas Cruzadas en Coberturas Adicionales

La reapertura gradual de las importaciones de vehículos durante 2024 y principios de 2025 liberó la demanda reprimida que había limitado el crecimiento de las primas del sector automotor y restringido la amplitud de la cobertura integral en años anteriores, lo que mejora las primas brutas suscritas del sector automotor a corto plazo y respalda las ventas cruzadas en riesgos naturales y asistencia en carretera en el mercado de Seguros de Vida y No Vida de Sri Lanka [1]ETAuto, "Sri Lanka levantará la prohibición de importación de vehículos en febrero de 2025," AUTO.ECONOMICTIMES.INDIATIMES.COM, auto.economictimes.indiatimes.com. Las aseguradoras cotizadas y privadas que habían pausado o reducido las ofertas de cobertura integral durante la prohibición de importaciones han restablecido pólizas y cláusulas adicionales con todas las características a medida que el suministro de repuestos y las redes de concesionarios se normalizan, lo que eleva los valores promedio de las transacciones y estabiliza las tasas de renovación para las carteras minoristas y de flotas. Las tarjetas electrónicas de seguro automotor y una base de datos de verificación centralizada lanzadas en enero de 2026 reducen el riesgo de fraude y simplifican la aplicación, lo que fomenta el cumplimiento de las coberturas obligatorias de terceros en todo el mercado de Seguros de Vida y No Vida de Sri Lanka. El esquema opcional de compensación de terceros y las asignaciones al fondo de seguridad vial complementan esta infraestructura y generan confianza pública en torno a la liquidación de siniestros, lo que respalda las renovaciones y las actualizaciones de pólizas de solo responsabilidad civil a coberturas integrales. La amplitud de la cartera, mejores señales de precios y una verificación simplificada reducen colectivamente los costos de adquisición y mejoran la persistencia, lo que fortalece la trayectoria de recuperación de ingresos para las aseguradoras generales en el mercado de Seguros de Vida y No Vida de Sri Lanka.

El Fortalecimiento de las Alianzas de Bancaseguros Amplía el Alcance de la Protección

Las alianzas exclusivas de bancaseguros de larga duración y las cumbres de liderazgo muestran una alineación cada vez más profunda entre bancos y aseguradoras en torno a recorridos del cliente con enfoque digital, ventas cruzadas basadas en análisis y programas de participación en estilo de vida que van más allá de las referencias transaccionales en el mercado de Seguros de Vida y No Vida de Sri Lanka. Los programas de referidos vinculados a hipotecas minoristas, préstamos para automóviles y líneas de capital de trabajo para pymes integran el seguro de vida crediticio y la protección en el punto de necesidad bancaria, lo que eleva las tasas de adhesión y reduce los costos de distribución por póliza. Las estructuras de comisiones que favorecen las primas del primer año de vida, la disciplina de renovación y las salvaguardas de llamadas de bienvenida alinean la economía con los estándares de conducta, lo que ayuda a proteger los resultados de los clientes a medida que crece la bancaseguros. Los eventos conjuntos de bienestar y la participación orientada a los jóvenes amplían la afinidad con la marca y enmarcan la protección como parte de los objetivos cotidianos, lo que respalda la persistencia y una mayor penetración de cláusulas adicionales en todo el mercado de Seguros de Vida y No Vida de Sri Lanka. La sólida solvencia de las principales aseguradoras de vida brinda tranquilidad a los bancos asociados sobre la capacidad de pago de siniestros a lo largo de los ciclos, lo que respalda una mayor disponibilidad de productos y una inversión sostenida en flujos de trabajo digitales conjuntos.

El Esquema Opcional de Compensación de Terceros en el Sector Automotor Impulsa el Cumplimiento y la Retención

La vía de compensación opcional proporciona pagos ex gratia a las víctimas de accidentes de tráfico de terceros sin necesidad de procedimientos judiciales, lo que acelera el alivio y aumenta la confianza en los resultados de los siniestros en todo el mercado de Seguros de Vida y No Vida de Sri Lanka [2]Comisión Reguladora de Seguros de Sri Lanka, "El Plan para la Resiliencia Financiera: La Misión de la IRCSL para Transformar la Industria de Seguros de Sri Lanka," IRCSL.GOV.LK, ircsl.gov.lk. La compensación máxima por muerte o discapacidad permanente aumentó a Rs. 1 millón en septiembre de 2025, lo que refleja los mayores costos médicos y funerarios y mejora la adecuación para las víctimas. Las reglas de elegibilidad claras y una ventana de solicitud de seis meses fomentan la notificación oportuna y protegen el enfoque del esquema en terceros vulnerables, lo que complementa la cobertura obligatoria de terceros en el sector automotor. Las líneas directas del regulador y el Defensor del Asegurado ofrecen canales de escalamiento que reducen la fricción y aumentan la confianza en la liquidación, lo que respalda las tasas de renovación de las pólizas de seguro automotor integral. Estos elementos refuerzan el cumplimiento y fomentan las actualizaciones de coberturas de solo responsabilidad civil a coberturas más amplias, lo que fortalece la economía unitaria en el mercado de Seguros de Vida y No Vida de Sri Lanka.

La Alineación con la NIIF 17 y el RBC Revisado Mejoran la Transparencia de Precios y la Confianza de los Inversores

La NIIF 17 introduce un marco coherente de reconocimiento y medición para los contratos de seguro, lo que mejora la comparabilidad del valor intrínseco, la tensión de nuevos negocios y la emergencia de beneficios entre las aseguradoras del mercado de Seguros de Vida y No Vida de Sri Lanka. La transición requirió inversiones en sistemas actuariales e integración de datos, como lo evidencian los programas de implementación en las principales aseguradoras, que han mejorado los entornos de control y la auditabilidad. La armonización entre la medición de solvencia y contabilidad reduce la complejidad de la doble estructura y aclara el puente entre los números estatutarios y regulatorios, lo que simplifica la comunicación con las partes interesadas. Los parámetros de inflación a largo plazo y de tasas de descuento anclados estabilizan los precios de los productos y la calibración de garantías, lo que respalda rendimientos apropiados al riesgo y la resiliencia de la cartera. Una mayor transparencia invita a una asignación de capital más informada y amplía la participación de los inversores institucionales, lo que beneficia a los participantes bien gestionados en el mercado de Seguros de Vida y No Vida de Sri Lanka.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El endurecimiento de la aplicación del pago de primas eleva el riesgo de caducidad/cancelación | -1.4% | Nacional, agudo en el sector automotor | Corto plazo (≤ 2 años) |

| La inflación de costos de siniestros en el sector automotor y médico presiona los márgenes de suscripción | -1.8% | Nacional, concentrado en la Provincia Occidental | Mediano plazo (2-4 años) |

| La baja confianza/ conciencia del consumidor ralentiza la conversión a pesar de la baja penetración | -2.1% | Nacional, más pronunciado en las provincias rurales | Largo plazo (≥ 4 años) |

| Las cesiones obligatorias/remesas SRCCT comprimen la rentabilidad del seguro de no vida | -1.3% | Nacional, mayor impacto en las carteras expuestas a catástrofes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de la Aplicación del Pago de Primas Eleva el Riesgo de Caducidad/Cancelación

Las normas de pago de primas para el seguro general se endurecieron mediante la Circular N.° 03 de 2025, que incluye una reducción gradual de los períodos de crédito automotor a 30 días a partir de enero de 2026 y el avance hacia la liquidación anticipada para enero de 2028, lo que eleva el riesgo de caducidad y cancelación a corto plazo entre los clientes sensibles al precio en el mercado de Seguros de Vida y No Vida de Sri Lanka [3]Comisión Reguladora de Seguros de Sri Lanka, "Circular N.° 03 de 2025: Requisito de Pago de Primas para el Seguro General," IRCSL.GOV.LK, ircsl.gov.lk. Las aseguradoras pueden diferir la responsabilidad o posponer los siniestros hasta que las primas se paguen en su totalidad, y el impago en las fechas de vencimiento puede desencadenar cancelaciones, lo que traslada la disciplina de pago directamente a los tomadores de pólizas. La política busca frenar las prácticas de primas diferidas que tensionaron el flujo de caja durante el shock de 2022, al tiempo que se alinea con las normas regionales que favorecen los pagos por uso o vinculados a cuotas a través de bancos y billeteras digitales. Las aseguradoras están invirtiendo en recordatorios, renovaciones a través de aplicaciones e incentivos de pago anticipado para proteger la persistencia, lo que se vuelve crítico para mantener la estabilidad de los ingresos a medida que las normas se implementan gradualmente. El enfoque también fortalece el reconocimiento de ingresos bajo la NIIF 17 y respalda los controles de AML y CFT a través de rastros de pago más claros, lo que mejora la integridad financiera en todo el mercado de Seguros de Vida y No Vida de Sri Lanka.

Las Cesiones Obligatorias/Remesas SRCCT Comprimen la Rentabilidad del Seguro de No Vida

Las aseguradoras generales deben reasegurar el 30% del total de los pasivos de reaseguro con la Junta del Fondo Nacional de Fideicomiso de Seguros, mientras que el sector automotor aporta el 2% de las primas de terceros al fondo de seguridad vial, lo que reduce las primas netas suscritas antes de los gastos y las reservas de siniestros en el mercado de Seguros de Vida y No Vida de Sri Lanka. El capital inmovilizado en reservas especiales y las restricciones a la distribución de dividendos tensan aún más la liquidez durante las transiciones a la NIIF 17 y al RBC, lo que requiere una planificación cuidadosa del balance por parte de las aseguradoras. La falta de cobertura de retrocesión en la reaseguradora estatal durante partes del período 2023 a 2026 elevó el riesgo de agregación en zonas de alta exposición y llevó a las aseguradoras primarias a buscar reaseguro facultativo en los mercados globales a un costo mayor. La participación regulatoria y los nuevos programas de retrocesión pueden mitigar el riesgo de concentración, pero el traslado de las tasas de reaseguro más altas a los tomadores de pólizas puede moderar la demanda en los segmentos sensibles al precio. El efecto neto es un modesto lastre estructural sobre la rentabilidad del seguro de no vida hasta que la capacidad de reaseguro y las condiciones de liberación de capital se normalicen en el mercado de Seguros de Vida y No Vida de Sri Lanka.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Seguro de Vida Domina las Primas Brutas Suscritas, Mientras el Seguro de No Vida se Acelera tras la Reanudación de las Importaciones

El seguro de vida captó el 58,02% de la participación del mercado de Seguros de Vida y No Vida de Sri Lanka en 2025, ya que los hogares priorizaron la protección y los objetivos vinculados a la jubilación en las líneas de dotes, vida entera y vinculadas a unidades, con una proyección de crecimiento del seguro de vida a una CAGR del 11,21% hasta 2031. La reanudación de las importaciones de vehículos y una mayor conciencia sobre el riesgo climático proporcionan un impulso cíclico a las líneas generales, lo que reduce la brecha de crecimiento y amplía la exposición al sector automotor, salud y propiedad en el mercado de Seguros de Vida y No Vida de Sri Lanka. Las normas revisadas de RBC y la alineación con la NIIF 17 crean una base de medición coherente que recompensa la disciplina de suscripción y la transparencia de precios en las carteras de vida y generales. Los siniestros digitales, las propuestas basadas en el uso para flotas y los conceptos paramétricos en riesgos vinculados al clima amplían el conjunto de productos que las aseguradoras pueden ofrecer sin aumentar los costos de fricción. Combinado con reservas de capital adecuadas, esto respalda una trayectoria de expansión equilibrada que preserva la calidad de los beneficios en el mercado de Seguros de Vida y No Vida de Sri Lanka.

Las aseguradoras generales se benefician de las tarjetas electrónicas de seguro automotor y la verificación centralizada que reducen el fraude y agilizan el cumplimiento, lo que a su vez impulsa las renovaciones y las actualizaciones de pólizas de solo responsabilidad civil a coberturas integrales en el mercado de Seguros de Vida y No Vida de Sri Lanka. Las líneas de salud están respaldadas por el seguro médico colectivo patrocinado por empleadores y el aumento de la utilización de la atención privada, mientras que la propiedad encuentra tracción en los paquetes vinculados a hipotecas y para pymes a medida que los prestamistas exigen la protección de garantías. A medida que persiste la volatilidad climática, las aseguradoras pueden refinar la transferencia de riesgos a través de tratados de cuota parte y colocaciones facultativas, mientras exploran disparadores paramétricos que reducen los retrasos en el ajuste y los costos operativos. En este contexto, el seguro de vida sigue siendo el ancla del crecimiento compuesto estable, y el seguro general actúa como un acelerador cíclico que ayuda al mercado de Seguros de Vida y No Vida de Sri Lanka a mantener una fase de crecimiento de alta tasa entre 2026 y 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Clientes: El Segmento Minorista Prevalece Mientras las Líneas Corporativas se Benefician del Auge de la Infraestructura

El segmento minorista representó el 76,84% de las primas en 2025, lo que refleja el dominio histórico de los seguros de vida individual, automotor y de salud distribuidos a través de grandes fuerzas de agencia y el creciente auge de los canales digitales directos en el mercado de Seguros de Vida y No Vida de Sri Lanka. Se proyecta que las líneas corporativas crezcan a una CAGR del 9,83% hasta 2031, a medida que la infraestructura, la manufactura y los servicios adoptan a escala el seguro de vida colectivo, el seguro médico colectivo, la ingeniería y las coberturas de responsabilidad civil. La integración de la bancaseguros en los flujos de trabajo de la banca corporativa aumenta las ventas cruzadas de seguro de vida clave, seguro de vida crediticio y beneficios vinculados, lo que eleva la densidad de pólizas por cliente en el mercado de Seguros de Vida y No Vida de Sri Lanka. Los empleadores que buscan ventajas de retención están ampliando los beneficios médicos y la protección a término, lo que respalda las renovaciones plurianuales y las redes de gestión de siniestros para un mejor control de costos. El crecimiento minorista sigue anclando los volúmenes a través de las renovaciones de seguros automotores y la protección de nivel básico, con la incorporación digital mejorando los fundamentos de persistencia en el mercado de Seguros de Vida y No Vida de Sri Lanka.

Las propuestas orientadas a las pymes y los paquetes de productos estandarizados están ampliando la penetración corporativa más allá de las grandes empresas, mientras que la intermediación de corredores sigue siendo crucial para los riesgos complejos de múltiples ubicaciones y marítimos en el mercado de Seguros de Vida y No Vida de Sri Lanka. A medida que los ciclos de crédito se normalizan y los proyectos de inversión avanzan, las líneas de todo riesgo para contratistas, avería de maquinaria y responsabilidad civil de proyectos diversifican los ingresos y reducen la dependencia de las combinaciones con predominio minorista. El servicio digital para endosos, certificados y siniestros mejora los tiempos de ciclo para los clientes corporativos y reduce los costos administrativos para las aseguradoras. La combinación resultante de negocios minoristas de alto volumen y negocios corporativos con mayor margen respalda una combinación de beneficios más saludable para el mercado de Seguros de Vida y No Vida de Sri Lanka. Estas dinámicas apuntan a una ampliación constante de la cobertura entre hogares y empresas a medida que la ejecución mejora en 2026 y más allá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Agentes Mantienen su Participación Mientras los Canales Digitales/Directos se Disparan

Los agentes mantuvieron el 36,74% del tamaño del mercado de Seguros de Vida y No Vida de Sri Lanka en 2025, sustentados por las relaciones personales, la educación en campo y las estructuras de comisiones que respaldan las ventas presenciales en los segmentos con menor alfabetización digital. Los canales digitales y directos son la ruta de mayor crecimiento con una CAGR del 13,96%, impulsados por el KYC electrónico, las cotizaciones instantáneas y las pólizas electrónicas que reducen los costos de adquisición y comprimen los tiempos de emisión en el mercado de Seguros de Vida y No Vida de Sri Lanka. La bancaseguros sigue siendo una fuente sólida de originación para las coberturas vinculadas al ahorro y a hipotecas, mientras que los corredores atienden las colocaciones comerciales complejas y las interacciones de reaseguro. Los agentes habilitados con tabletas y el procesamiento directo acortan los tiempos de ciclo y elevan las tasas de cierre, lo que respalda la persistencia tanto para las pólizas de vida como de no vida. A lo largo del horizonte de pronóstico, las ganancias de participación digital complementarán, en lugar de reemplazar, los modelos de agencia y corredores en el mercado de Seguros de Vida y No Vida de Sri Lanka.

Los estándares del regulador para las alianzas con operadores de redes móviles y operadores de servicios financieros móviles requieren divulgaciones transparentes, claridad en los siniestros y cumplimiento de la protección de datos, lo que protege los resultados de los tomadores de pólizas a medida que los modelos integrados escalan. Las tarjetas electrónicas de seguro automotor y la verificación en tiempo real reducen las coberturas fraudulentas y agilizan las verificaciones en carretera, lo que aumenta el cumplimiento y las renovaciones en el sector automotor. A medida que los agregadores en línea ofrecen comparaciones de precios transparentes y flujos de compra instantáneos, los operadores establecidos perfeccionan los modelos de suscripción y la automatización de siniestros para competir en valor en lugar de en precio nominal. La participación híbrida, donde los asesores guían las decisiones complejas y los canales digitales gestionan el servicio rutinario, se está convirtiendo en la norma operativa. Esta transición mantiene amplia la elección del cliente al tiempo que mejora la economía del mercado de Seguros de Vida y No Vida de Sri Lanka.

Análisis Geográfico

La Provincia Occidental sigue siendo el centro de gravedad del mercado de Seguros de Vida y No Vida de Sri Lanka, con el 43,67% de las primas en 2025, debido a la concentración de la banca, las sedes corporativas y los vehículos registrados que impulsan las compras de mayor valor de seguros de vida y automotor integral. La presencia de la fuerza laboral de servicios financieros de Colombo y de personas con alto patrimonio neto eleva la penetración de los seguros vinculados a unidades y las cláusulas adicionales de enfermedades críticas, mientras que los operadores de flotas y de transporte por aplicación buscan pólizas de telemática y basadas en el uso que aumentan las ventas cruzadas en líneas de carga y responsabilidad civil. La concentración de aseguradoras cotizadas también acelera la adopción de siniestros y servicios digitales, lo que impulsa la persistencia y eleva la prima promedio por póliza. La madurez de la bancaseguros es mayor en esta provincia debido a la densidad de sucursales y la infraestructura de datos, lo que mejora la calidad de los prospectos y la conversión. Estas condiciones refuerzan una combinación de primas que respalda la base de ingresos del mercado de Seguros de Vida y No Vida de Sri Lanka en 2026.

Las Provincias Central y Sur realizan una contribución combinada significativa, ya que los corredores turísticos, los cinturones agrarios y los centros logísticos despliegan coberturas de propiedad, responsabilidad civil y marítimas junto con protecciones de vida y salud para los empleados formales. Las referencias bancarias vinculadas a hipotecas y financiamiento para pymes amplían la adhesión del seguro de vida crediticio y la adopción del seguro médico colectivo, lo que aumenta la persistencia y reduce los costos de adquisición por póliza. Las comunidades vinculadas a las plantaciones están adoptando gradualmente coberturas agrícolas indexadas al clima, mientras que los hoteles y los operadores logísticos dependen de la responsabilidad civil pública y el seguro de carga marítima para proteger la continuidad del negocio. Las campañas de concientización y las divulgaciones en lenguas vernáculas mejoran la comprensión de los productos y la alfabetización en siniestros, lo que fortalece el caso de la protección en estas provincias. A medida que el servicio digital se expande, la emisión de pólizas y los endosos se completan más rápidamente, lo que mejora la satisfacción del cliente y la disposición para la renovación.

Las Provincias del Norte y del Este se encuentran en una curva de crecimiento más pronunciada, ya que la reconstrucción y la formación de pequeñas empresas crean demanda de paquetes de hipotecas, propiedad y seguros para comerciantes de pymes, junto con coberturas básicas de vida y accidentes. Se proyecta que la Provincia del Norte registre una CAGR del 11,56% durante 2026 a 2031, lo que sugiere un potencial de recuperación desde una base baja a medida que los esfuerzos de concientización y la incorporación digital reducen las fricciones para los tomadores de pólizas por primera vez en el mercado de Seguros de Vida y No Vida de Sri Lanka. Las comunidades costeras del Este están probando conceptos de protección paramétrica que pueden pagar en 48 a 72 horas después de un disparador verificado, lo que mejora el valor percibido en comparación con los ciclos de ajuste tradicionales. Las provincias agrarias del interior se enfrentan a límites de asequibilidad que las microcoberturas y los siniestros digitalizados pueden abordar parcialmente. Con una educación constante y plataformas digitales, la cobertura regional puede converger hacia las normas urbanas a lo largo del horizonte de pronóstico.

Panorama Competitivo

El sector asegurador de Sri Lanka muestra una competencia equilibrada entre líderes consolidados y competidores dinámicos, con una sólida disciplina de solvencia y un enfoque activo en la experiencia digital. Ceylinco Life mantuvo una rentabilidad líder y un capital sólido, incluida una participación significativa en deuda sostenible cotizada que se alinea con las prioridades de desarrollo nacional y las necesidades de duración. Softlogic Life reportó un fuerte crecimiento de las primas brutas suscritas en 2025 y continuó ampliando su participación sobre la base de la tecnología centrada en el cliente y el procesamiento rápido de siniestros. LOLC General Insurance avanzó en su posición con crecimiento en el sector automotor y movimientos selectivos de cartera, lo que refleja la ejecución en un mercado general en recuperación. Estos movimientos ilustran cómo la escala, la solvencia y los modelos operativos digitales determinan los resultados competitivos en el mercado de seguros de vida y no vida de Sri Lanka.

Los temas estratégicos se centran en el crecimiento inorgánico, la solidez del balance y la automatización de procesos. Un actor líder completó la adquisición del libro de vida de un competidor en 2025 tras la aprobación regulatoria, consolidando la distribución y acelerando las ventas cruzadas de productos. Otro aseguró una facilidad de Nivel 2 plurianual de instituciones de financiamiento para el desarrollo en 2026 para profundizar la cobertura inclusiva y fortalecer las capacidades digitales y de servicio. Las aseguradoras también están priorizando plataformas de siniestros impulsadas por inteligencia artificial que validan códigos médicos, ejecutan algoritmos de verificación de duplicados y completan transferencias bancarias rápidamente, lo que reduce los costos y libera recursos de suscripción para casos complejos. Estas acciones impulsan la competitividad y apoyan una mayor inclusión, al tiempo que mantienen el enfoque en una economía unitaria positiva en todo el mercado de seguros de vida y no vida de Sri Lanka.

El entorno regulatorio refuerza la disciplina y la transparencia del mercado. Las normas de solvencia revisadas aclaran los cargos de riesgo y los instrumentos de capital, mejorando la comparabilidad y alineando el enfoque supervisor con las prácticas globales. La adopción de la NIIF 17 profundiza la confianza de los inversores a través de una mejor divulgación y una medición del desempeño coherente entre las aseguradoras, lo que respalda una valoración justa en el mercado de valores. Las mejoras de procesos y los estándares de conducta en distribución, divulgaciones y siniestros ayudan a reducir el riesgo de venta indebida y estabilizar la persistencia. En conjunto, la claridad de las políticas, la solidez del capital y la prestación digital respaldan un mercado de seguros de vida y no vida de Sri Lanka competitivo pero ordenado.

Líderes de la Industria de Seguros de Vida y No Vida de Sri Lanka

Ceylinco Life Insurance PLC

Allianz Insurance Lanka Ltd

Softlogic Life Insurance PLC

Sri Lanka Insurance Corporation Life Limited

AIA Insurance Lanka PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: SLIC General, en colaboración con la Autoridad de Desarrollo del Turismo de Sri Lanka (SLTDA), lanzó

Adventure Plus,

una cobertura de accidentes personales dirigida a actividades turísticas de alto riesgo, como senderismo, buceo y deportes acuáticos, para apoyar el crecimiento del sector de turismo de aventura de Sri Lanka. - Febrero de 2026: Fairfirst Insurance se asoció con SLT-Mobitel para introducir el primer producto de seguro automotor de Sri Lanka que permite el pago de primas a través de la facturación móvil. Este servicio mejora la accesibilidad, especialmente en las zonas rurales, permitiendo a los usuarios gestionar el seguro de manera conveniente a través de las conexiones de Mobitel y la plataforma Click2Go.

- Enero de 2026: Softlogic Life obtuvo un préstamo de Nivel 2 de USD 15 millones a 5 años de Norfund y OP Finnfund Global Impact Fund I para reforzar su base de capital. El financiamiento respalda la expansión del alcance nacional, las plataformas digitales y los servicios a los tomadores de pólizas, con un enfoque en el microseguro y la suscripción habilitada por inteligencia artificial. Esta inyección de capital refleja la confianza en la trayectoria de recuperación del sector y la hoja de ruta de ejecución de la empresa.

- Enero de 2026: La Asociación de Seguros de Sri Lanka lanzó una tarjeta electrónica de seguro automotor digital, que permite la prueba electrónica instantánea de cobertura y la verificación en tiempo real por parte de las fuerzas del orden. La iniciativa moderniza el servicio de seguros automotores y reduce el fraude a través de una base de datos centralizada y verificaciones habilitadas por dispositivos. Esto se alinea con la agenda de digitalización más amplia de la IRCSL para el sector.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de seguros de vida y no vida de Sri Lanka como el agregado de primas brutas emitidas (GWP) generadas por aseguradoras autorizadas para pólizas de vida (entera, temporal, vinculada a unidades, renta vitalicia, pensión) y coberturas generales (automóvil, salud, propiedad, viaje, agricultura, marina, responsabilidad civil) emitidas dentro del país y denominadas en rupias de Sri Lanka, convertidas posteriormente a USD a tasas promedio anuales.

Exclusión del alcance: el reaseguro colocado en el extranjero y los fondos puramente vinculados a inversiones sin cobertura de riesgo no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Vida

- Seguro de No Vida

- Seguro Automotor

- Seguro de Salud

- Seguro de Propiedad

- Seguro de Responsabilidad Civil

- Otros Seguros

- Por Segmento de Clientes

- Minorista

- Corporativo

- Por Canal de Distribución

- Corredores

- Agentes

- Bancos

- Ventas Directas

- Otros Canales

- Por Geografía

- Provincia Occidental

- Provincia Central

- Provincia Sur

- Provincia del Norte

- Provincia del Este

- Provincia del Noroeste

- Provincia del Centro Norte

- Provincia de Uva

- Provincia de Sabaragamuwa

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples puntos de contacto con gerentes de suscripción, responsables de bancaseguros, líderes de redes de agentes y defensores del consumidor en las provincias Occidental, Central y la emergente Oriental proporcionaron perspectivas de primera mano sobre la elasticidad de las primas, los índices de siniestralidad y las estructuras de costos de los canales. Estas entrevistas validaron los hallazgos documentales, pusieron de relieve las deficiencias ocultas en las tasas de retención y orientaron los ajustes finales que hacen que nuestras estimaciones sean realistas y a la vez defendibles.

Investigación documental

Trabajamos con fuentes macroeconómicas públicas como la Comisión Reguladora de Seguros de Sri Lanka, los informes anuales del Banco Central, las estadísticas económicas del Tesoro y los datos comerciales de Sri Lanka Customs, que aclaran los flujos de primas y los registros de vehículos que anclan los fondos de riesgo de automóviles. El contexto más amplio provino de organismos regionales como el Banco Asiático de Desarrollo y el Banco Mundial, que realizan un seguimiento de la renta disponible y las tendencias del gasto en salud. Los informes 10-K y las presentaciones para inversores de las empresas nos ayudaron a capturar los cambios en los precios, mientras que la prensa de prestigio y las series de Statista proporcionaron señales oportunas sobre la adopción de canales digitales. Nuestros analistas también consultaron inteligencia de pago de D&B Hoovers para los estados financieros de las aseguradoras y Dow Jones Factiva para las noticias sobre operaciones que dieron forma a los análisis del panorama competitivo.

La lista de fuentes secundarias anterior es ilustrativa; se examinaron muchos conjuntos de datos adicionales de acceso público y por suscripción para contrastar las cifras y cubrir las brechas de datos.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente de las primas brutas emitidas históricas, superponiendo los registros de la IRCSL sobre los tipos de cambio del Banco Central y asignando luego los totales por línea utilizando los índices de composición declarados, que posteriormente se someten a pruebas de estrés frente a la prima media muestreada multiplicada por los volúmenes de pólizas procedentes de las divulgaciones de las aseguradoras. Las verificaciones selectivas ascendentes, como el recuento de pólizas de automóviles del Departamento de Tráfico de Vehículos de Motor y la penetración de la cobertura de vida colectiva entre los empleados formales, nos ayudaron a depurar los valores atípicos. Los principales impulsores del modelo incluyen la renta disponible de los hogares, los nuevos registros de vehículos, el gasto privado en salud, las tasas de caducidad de pólizas, los movimientos del tipo de cambio y los tipos de interés reales de los préstamos que influyen en los productos de prima única. La regresión multivariante proyectó cada impulsor a lo largo del período de previsión, produciendo nuestro valor de referencia y una tasa de crecimiento. Cuando faltaban datos primarios, imputamos valores utilizando medias móviles de tres años y bandas de varianza conservadoras antes de volver a ejecutar las validaciones.

Ciclo de validación de datos y actualización

Cada modelo en borrador pasa por análisis de anomalías, revisión por pares y aprobación de nivel superior. Los resultados se concilian con las nuevas publicaciones de la IRCSL y las actualizaciones económicas cada trimestre; la actualización completa del informe se realiza anualmente, con revisiones intermedias activadas por perturbaciones regulatorias o macroeconómicas.

Por qué la línea de base de Mordor para el seguro de vida y no vida de Sri Lanka merece confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances, tipos de cambio y cadencias de actualización distintos.

Al centrarse en las GWP verificadas por el regulador, una conversión de divisas coherente y una recalibración anual, Mordor Intelligence ofrece un punto de partida fiable para la planificación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,20 mil millones (2025) | Mordor Intelligence | - |

| USD 0,87 mil millones (2025) | Consultora Regional A | Excluye primas de salud y microseguros, utiliza datos limitados del canal de agentes |

| USD 1,10 mil millones (2024) | Revista del Sector B | Se basa en GWP preliminares, sin normalización de divisas, omite productos de vida de prima única |

| USD 1,87 mil millones (2023) | Consultora Global C | Incluye fondos vinculados a inversiones y vida-crédito incorporado; el año base más antiguo infla el total |

Estas comparaciones muestran que la amplitud del alcance, el tratamiento de la moneda y el momento de la actualización impulsan la dispersión observada.

Al aplicar definiciones claras, validación de múltiples fuentes y recalibración anual, nuestra línea de base ofrece cifras equilibradas y transparentes que los responsables de la toma de decisiones pueden replicar y en las que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de Seguros de Vida y No Vida de Sri Lanka hasta 2031?

El mercado de Seguros de Vida y No Vida de Sri Lanka es de USD 1.400 millones en 2026 y se proyecta que alcance USD 2.670 millones en 2031 a una CAGR del 13,74%, respaldado por la solidez de la solvencia, la digitalización y la diversificación de canales.

¿Qué segmento lidera en el mercado de Seguros de Vida y No Vida de Sri Lanka?

El seguro de vida lidera con el 58,02% de las primas de 2025 y está creciendo a una CAGR del 11,21% hasta 2031, mientras que las líneas generales se están acelerando a medida que se reanudan las importaciones de vehículos y la conciencia climática impulsa las coberturas de propiedad y pymes.

¿Cómo están cambiando los canales en el mercado de Seguros de Vida y No Vida de Sri Lanka?

Los agentes siguen siendo los más grandes por participación con el 36,74% en 2025, mientras que los canales digitales y directos registran una CAGR del 13,96% a medida que el KYC electrónico y las pólizas electrónicas reducen los costos de adquisición y servicio.

¿Qué regiones están creciendo más rápido dentro del mercado de Seguros de Vida y No Vida de Sri Lanka?

La Provincia Occidental es la más grande con el 43,67% de las primas de 2025, mientras que se proyecta que la Provincia del Norte sea la más rápida con una CAGR del 11,56% de 2026 a 2031, a medida que la reconstrucción y la actividad de las microempresas aumentan la adopción.

¿Qué cambios regulatorios son más importantes para el mercado de Seguros de Vida y No Vida de Sri Lanka?

La alineación con la NIIF 17 y las normas revisadas de Capital Basado en Riesgo mejoran la transparencia de precios, la comparabilidad y la calibración del capital, lo que fortalece la confianza de los inversores y respalda el crecimiento disciplinado.

¿Qué empresas realizaron movimientos estratégicos notables de 2025 a 2026 en Sri Lanka?

Softlogic Life completó la adquisición del libro de vida de Allianz Life Insurance Lanka en 2025 y obtuvo una facilidad de Nivel 2 de USD 15 millones en 2026 para financiar la distribución, las plataformas digitales y los productos inclusivos.

Última actualización de la página el: