Tamaño y Participación del Mercado de Óxido de Indio y Estaño

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Óxido de Indio y Estaño por Mordor Intelligence

El tamaño del Mercado de Óxido de Indio y Estaño fue valorado en USD 1,84 mil millones en 2025 y se estima que crecerá desde USD 1,92 mil millones en 2026 hasta alcanzar USD 2,36 mil millones en 2031, a una CAGR del 4,23% durante el período de pronóstico (2026-2031). Los fabricantes de pantallas están escalando fábricas OLED de octava generación que requieren electrodos transparentes de alta conductividad y uniformidad, mientras que los proyectos de fotovoltaica de película delgada y vidrio inteligente están abriendo nuevas vías de uso final. Las cabinas digitales para automóviles y los sensores térmicos de baterías son nichos emergentes de alto margen. Por el lado de la oferta, los controles de exportación de indio y los avances en reciclaje están redefiniendo las estrategias de aprovisionamiento e impulsando a los productores hacia sistemas de recuperación de ciclo cerrado.

Conclusiones Clave del Informe

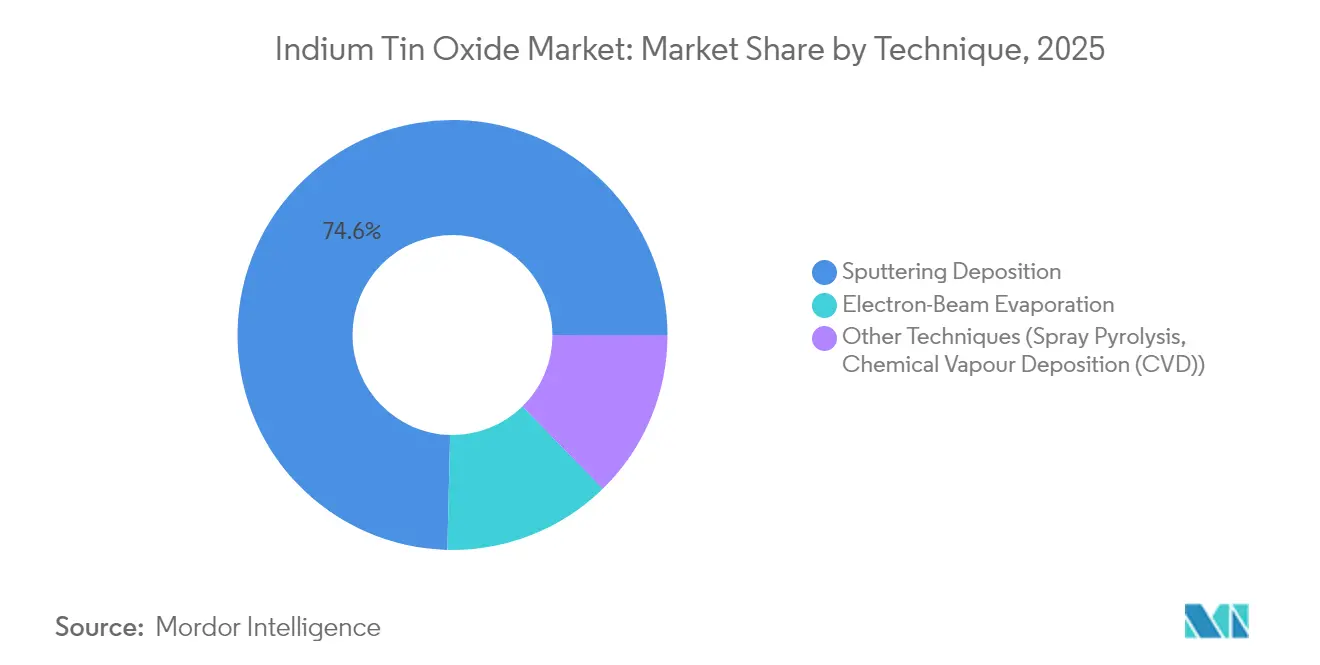

- Por técnica, la deposición por pulverización catódica lideró con el 74,62% de la participación del mercado de óxido de indio y estaño en 2025; se proyecta que la pirólisis por aspersión y otros enfoques registren una CAGR del 5,12% hasta 2031.

- Por aplicación, la optoelectrónica representó el 47,12% de los ingresos en 2025, mientras que se prevé que las células fotovoltaicas crezcan a una CAGR del 5,02% hasta 2031.

- Por industria de usuario final, la electrónica de consumo mantuvo el 50,74% del mercado de óxido de indio y estaño en 2025, y se espera que las aplicaciones automotrices avancen a una CAGR del 5,06% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 55,68% de los ingresos globales de 2025 y está proyectada para una CAGR del 4,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Óxido de Indio y Estaño

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda debido a las ampliaciones de capacidad de paneles | +1.2% | Asia-Pacífico como núcleo, con extensión a las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Aumento de las instalaciones de energía solar fotovoltaica que requieren electrodos transparentes | +0.9% | Global, con concentración en China, India y los mercados de la UE | Largo plazo (≥ 4 años) |

| Crecimiento de dispositivos de vidrio inteligente e interfaces táctiles | +0.8% | América del Norte y la UE liderando, fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Lengüetas de baterías para vehículos eléctricos que adoptan recubrimientos de óxido de indio y estaño ultrafinos para detección de calor | +0.6% | Mercados globales de vehículos eléctricos, adopción temprana en China y Europa | Largo plazo (≥ 4 años) |

| Aumento de la demanda de electrónica flexible y ponible | +0.5% | Mercados de consumo globales, fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda por Nueva Capacidad de Paneles

Las fábricas OLED en construcción en China, Corea y Japón están incrementando los acuerdos de compra a largo plazo para objetivos de óxido de indio y estaño. BOE Technology y TCL CSOT han anunciado líneas de octava generación diseñadas para sustratos de gran tamaño, impulsando especificaciones que favorecen las películas pulverizadas de alta uniformidad. Se proyecta que las pantallas flexibles para teléfonos inteligentes superen la mitad de los envíos a finales de 2024, y el gasto en micro-OLED se está acelerando para dispositivos de visualización cercana al ojo. Los proveedores de equipos reportan un crecimiento en la cartera de pedidos, lo que refuerza la visibilidad plurianual de la demanda de recubrimientos de óxido de indio y estaño. Aunque los electrodos impresos por inyección de tinta están mejorando, la economía de la pulverización catódica convencional sigue siendo competitiva para la producción en serie[1]BOE Technology Group Co., "Anuncio de la Inversión en la Fábrica OLED 8.6G de Chengdu," boe.com.

Aumento de las Instalaciones de Energía Solar Fotovoltaica que Requieren Electrodos Transparentes

Las adiciones fotovoltaicas globales superaron los 230 GW en 2024, y las subastas gubernamentales apuntan a construcciones más grandes en 2025. Los desarrolladores de película delgada CIGS dependen de las capas de óxido de indio y estaño para equilibrar la transparencia y la resistencia de hoja, especialmente en diseños en tándem y de perovskita sobre silicio. El exceso de oferta de módulos está presionando los precios a la baja, pero el menor costo de capital por vatio está impulsando la adopción en generación distribuida. Grupos de investigación han logrado una recuperación del 52% de indio de módulos CIGS al final de su vida útil mediante métodos electrolíticos, un paso hacia la compensación de la concentración del suministro primario. A largo plazo, las perovskitas de mayor eficiencia requerirán conductores transparentes duraderos y de bajo nivel de defectos, lo que sustentará los volúmenes base de óxido de indio y estaño.

Crecimiento de Dispositivos de Vidrio Inteligente e Interfaces Táctiles

Las renovaciones de ventanas electrocrómicas en bienes raíces comerciales están escalando a medida que los propietarios de edificios apuntan a ahorros del 30-40% en sistemas de climatización. Estos sistemas emplean bordes recubiertos de óxido de indio y estaño para distribuir el voltaje de manera uniforme en grandes paneles de acristalamiento. Los techos solares y el vidrio de privacidad para automóviles adoptan estructuras similares, expandiendo el mercado de óxido de indio y estaño en plataformas de movilidad. En electrónica de consumo, las pantallas táctiles capacitivas proyectadas han sido el estándar durante más de una década, y el área total de sensores está aumentando a medida que los dispositivos plegables añaden paneles secundarios. Incluso con los proyectos piloto de nanohilos de plata, los fabricantes en masa continúan especificando óxido de indio y estaño por su cadena de suministro estable y sus protocolos de prueba de fiabilidad establecidos.

Lengüetas de Baterías para Vehículos Eléctricos que Utilizan Recubrimientos de Óxido de Indio y Estaño Ultrafinos

Los diseñadores de paquetes de baterías colocan películas de óxido de indio y estaño para detección de temperatura en las lengüetas de las baterías para detectar puntos calientes rápidamente, mejorando la seguridad y prolongando la vida útil. La cabina automotriz de 40 pulgadas de LG Display integra tecnología de atenuación local que reduce la acumulación de calor, destacando las sinergias entre el conocimiento de gestión de pantallas y térmica. Los proveedores de sensores impresos pronostican un mercado direccionable de USD 960 millones para 2034 para calentadores transparentes aplicados a domos de LiDAR y áreas de parabrisas. Aunque los calentadores a base de carbono muestran potencial, la naturaleza cristalina del óxido de indio y estaño pulverizado ofrece la baja neblina y la alta densidad de potencia requeridas para la homologación automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad del precio del indio y riesgo de suministro | -0.7% | Global, con impacto particular en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Disponibilidad de sustitutos de bajo costo | -0.5% | Global, adopción acelerada en mercados de electrónica flexible | Mediano plazo (2-4 años) |

| Aumento de los mandatos de reciclaje que reducen la demanda de objetivos vírgenes | -0.3% | La UE y América del Norte lideran, adopción global gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad del Precio del Indio y Riesgo de Suministro

Los precios del indio aumentaron casi un 13% a principios de 2025 después de que China introdujera licencias de exportación para varios compuestos de indio. Dado que el 75-80% del indio primario se recupera como subproducto del zinc, las minas no pueden aumentar rápidamente la producción cuando la demanda al contado se dispara, dejando a los refinadores dependientes de los inventarios. Los Estados Unidos iniciaron un estudio bajo la Sección 232 para determinar si las importaciones de indio refinado amenazan la seguridad nacional, lo que señala posibles aranceles o medidas de almacenamiento estratégico. Las fundiciones en Corea y Canadá están examinando la lixiviación de residuos para aumentar las recuperaciones, mientras que los propietarios de marcas negocian contratos a largo plazo para asegurar la asignación. Estas estrategias limitan, pero no eliminan, la imprevisibilidad de costos para los participantes de la industria del óxido de indio y estaño[2]Departamento de Comercio de los Estados Unidos, "Aviso de Investigación de la Sección 232 sobre Importaciones de Minerales Críticos," commerce.gov .

Comercialización de Sustitutos de Bajo Costo

Las películas de nanohilos de plata y cobre ahora igualan la resistencia de hoja del óxido de indio y estaño por debajo de 60 Ω/□ con más del 90% de transmitancia, y las líneas de recubrimiento de rollo a rollo han superado los 100 m/min, reduciendo los costos unitarios. Las pilas híbridas que combinan nanohilos con nanotubos de carbono reducen aún más el gasto en materiales y mejoran la tolerancia al pliegue. El óxido de indio dopado con molibdeno muestra el doble de conductividad que el óxido de indio y estaño clásico utilizando menos indio, lo que resulta atractivo para las fábricas de pantallas que buscan conservar metales críticos. Los conductores poliméricos como el PBDF sintetizado en aire ambiente alcanzan 1,0 × 10^4 S/cm, pero la estabilidad UV a largo plazo sigue bajo evaluación. La comercialización generalizada de estas opciones podría desviar la demanda de las aplicaciones tradicionales del mercado de óxido de indio y estaño en formatos flexibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica: La Pulverización Catódica Mantiene el Liderazgo Mientras las Alternativas Escalan

La pulverización catódica dominó el mercado de óxido de indio y estaño en 2025 con una participación de ingresos del 74,62%, respaldada por la madurez del proceso y la superior homogeneidad de la película. Las mejoras en los cátodos rotativos reducen los eventos de arco, mejorando la utilización del objetivo y reduciendo el costo por metro cuadrado. Algunos productores emplean pulverización catódica bicapa —una película semilla pobre en oxígeno para la conductividad cubierta por una capa rica en oxígeno para la claridad óptica— para equilibrar el rendimiento y el caudal. Otras técnicas, incluidas la pirólisis por aspersión y la deposición química en fase vapor, en conjunto están proyectadas para registrar una CAGR del 5,12% hasta 2031, ya que los sustratos flexibles demandan un procesamiento a temperaturas más bajas. Estas rutas resultan atractivas para las empresas emergentes que fabrican pantallas plegables donde los presupuestos de calor del sustrato no pueden superar los 200 °C.

La evaporación por haz de electrones mantiene su posición en la óptica de nicho que requiere pureza de ultra alto vacío. La expansión de la planta de JX Advanced Metals en Mesa, Arizona, ilustra los esfuerzos de los fabricantes de equipos originales para localizar las cadenas de suministro de objetivos de pulverización catódica en medio de presiones geopolíticas. La investigación sobre la limpieza por plasma in situ de bandas de polímero puede cerrar aún más las brechas de eficiencia entre la pulverización catódica y los métodos de aspersión atmosférica, lo que sugiere una diversificación gradual, no abrupta, de las opciones de deposición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Optoelectrónica Mantiene su Participación Mientras la Fotovoltaica se Acelera

La optoelectrónica retuvo el 47,12% de los ingresos de 2025 gracias a la producción continua de teléfonos inteligentes, televisores y computadoras portátiles. Se prevé que el tamaño del mercado de óxido de indio y estaño para optoelectrónica se expanda a una tasa compuesta constante del 3,78%, respaldada por el cambio hacia paneles OLED de mayor tamaño y mayor frecuencia de actualización. En contraste, las células fotovoltaicas están posicionadas para una CAGR más rápida del 5,02% a medida que las arquitecturas en tándem elevan los requisitos de calidad de los electrodos transparentes. Los desarrolladores de pilas de perovskita-silicio especifican una resistencia de hoja de <15 Ω/□ junto con una transmitancia visible del 92%, umbrales que las líneas de pulverización catódica de óxido de indio y estaño establecidas ya cumplen.

Los dispositivos ponibles y la óptica de realidad aumentada forman un segmento más pequeño pero de rápido crecimiento, que demanda recubrimientos duraderos capaces de flexionarse miles de ciclos. Las películas inhibidoras de baterías y el blindaje contra interferencias electromagnéticas en el empaquetado de circuitos integrados de alta frecuencia representan segmentos emergentes donde las capas delgadas y de baja tensión de óxido de indio y estaño superan a las mallas metálicas más gruesas. En todos los segmentos, se prevé que la sustitución incremental por polímeros conductores se mantenga por debajo del 5% de los ingresos hasta 2031, manteniendo intacta la participación del mercado de óxido de indio y estaño en los usos convencionales.

Por Industria de Usuario Final: La Demanda Automotriz Gana Impulso

La electrónica de consumo generó el 50,74% del consumo total de 2025. A pesar de los ciclos de reemplazo de teléfonos inteligentes cada vez más largos, el área de pantalla promedio por dispositivo está aumentando, estabilizando el uso unitario de óxido de indio y estaño. Las pantallas automotrices, los grupos de instrumentos y las proyecciones de visualización frontal ahora salen de las líneas de los fabricantes de equipos originales con diagonales más grandes, impulsando una CAGR del 5,06% en el segmento. El tamaño del mercado de óxido de indio y estaño para pantallas automotrices podría superar los USD 345,6 millones para 2031 si se mantienen las hojas de ruta de integración actuales.

Los edificios adoptan fachadas electrocrómicas para cumplir con los códigos de energía cada vez más estrictos, y varios subsidios de renovación de la UE reembolsan los costos del vidrio inteligente. Los desarrolladores de energía renovable utilizan óxido de indio y estaño en módulos avanzados de película delgada y óptica de concentración. El sector aeroespacial sigue siendo un comprador especializado, que valora los recubrimientos resistentes a la radiación para la aviónica de cabina incluso a precios premium. En todas las industrias, las iniciativas de sostenibilidad fomentan la devolución de vidrio recubierto y módulos fotovoltaicos, reforzando las ambiciones de cadena de suministro de ciclo cerrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 55,68% en los ingresos de Asia-Pacífico está anclada en sus ecosistemas de pantallas y energía solar verticalmente integrados. Se proyecta que China por sí sola controle el 76% de la capacidad global de OLED para 2025, y productores como BOE operan parques de fabricación que co-ubican la fusión de vidrio, el enlace de objetivos y las unidades de reciclaje. Corea se queda atrás en volumen pero lidera en innovación de procesos, mientras que Japón suministra objetivos de pulverización catódica de alta pureza y juegos de máscaras. Se pronostica un crecimiento regional de una CAGR del 4,82% a pesar de las licencias de exportación de China en 2025, ya que el reciclaje doméstico y el ensamblaje de back-end en el Sudeste Asiático mitigan los riesgos de flujo hacia el exterior.

América del Norte está equilibrando el crecimiento de la demanda con programas de seguridad de minerales críticos. Las nuevas fábricas de objetivos de pulverización catódica en Arizona y los centros de reciclaje de indio planificados en Ontario tienen como objetivo acortar las cadenas de suministro para los clientes de semiconductores y automotrices. Los incentivos para vehículos eléctricos de la Ley de Reducción de la Inflación de los Estados Unidos elevan indirectamente el uso de óxido de indio y estaño a través de las actualizaciones de pantallas de los fabricantes de automóviles nacionales. La Ley de Materias Primas Críticas de Europa tiene como objetivo el 10% de abastecimiento doméstico de metales estratégicos para 2030, impulsando estudios de viabilidad para la extracción secundaria de indio de residuos de fundiciones de zinc en Bélgica y Bulgaria. Los mandatos de vidrio inteligente en la Directiva revisada sobre el Rendimiento Energético de los Edificios aumentarán aún más el consumo regional.

Los mercados más pequeños pero prometedores de América del Sur y Oriente Medio aprovechan los abundantes recursos solares. Las subastas de energía solar distribuida de Brasil estipulan requisitos de contenido local que favorecen a los socios regionales de recubrimiento de óxido de indio y estaño, mientras que el proyecto NEOM de Arabia Saudita especifica fachadas electrocrómicas en zonas clave. La limitada fabricación local de objetivos aún requiere importaciones de Asia-Pacífico, pero se están negociando empresas conjuntas con productores japoneses y coreanos para añadir capacidad de pulverización catódica cerca de los usuarios finales.

Panorama Competitivo

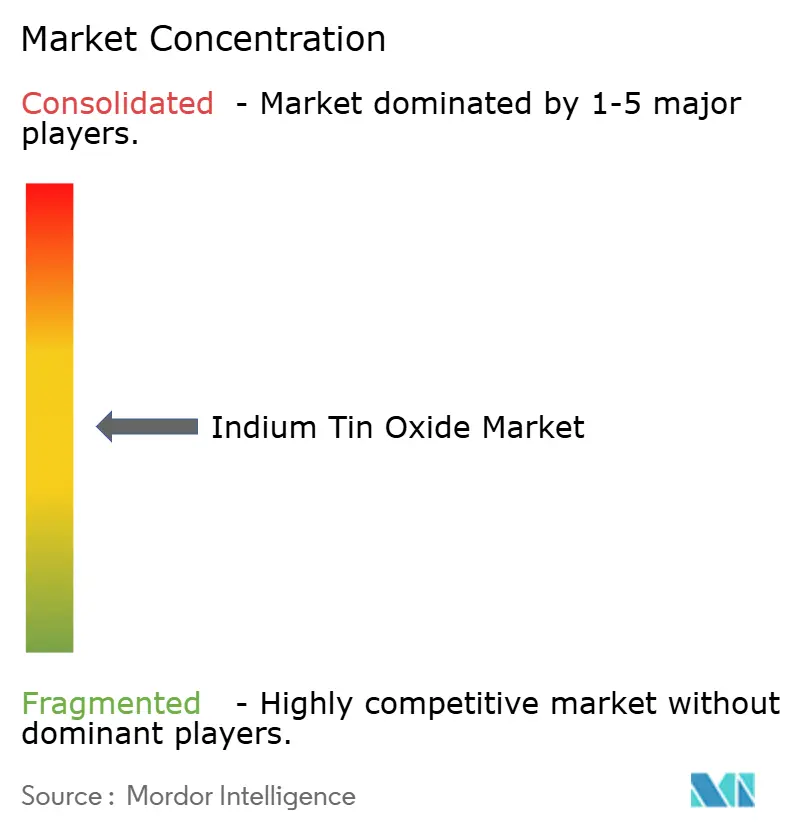

El mercado de óxido de indio y estaño sigue siendo moderadamente fragmentado. Los cinco mayores proveedores controlan aproximadamente el 62% de los envíos de objetivos, un nivel que confiere disciplina de precios pero deja espacio para participantes de nicho. Las empresas líderes se integran hacia atrás hasta la refinación, asegurando la disponibilidad de metal en bruto y ofreciendo a los clientes contratos estables indexados a la producción de fundiciones de zinc. La financiación continua de I+D se centra en objetivos rotativos de mayor vida útil, pilas bicapa ajustadas en oxígeno y químicas de deposición a baja temperatura.

Los competidores de materiales alternativos aumentan la presión competitiva en la electrónica flexible, pero aún no han asegurado datos de fiabilidad a largo plazo equivalentes para aplicaciones de gran área. La cooperación estratégica entre fabricantes de pantallas y empresas emergentes de materiales acelera los despliegues piloto; por ejemplo, los fabricantes de equipos originales automotrices están probando laminados híbridos de nanohilos y óxido de indio y estaño para reducir el reflejo en tableros curvos. Los criterios ambientales, sociales y de gobernanza influyen en las adquisiciones: las certificaciones de reciclabilidad y las divulgaciones de intensidad de carbono se están convirtiendo en estándar en la calificación de proveedores. La incertidumbre geopolítica en torno a las exportaciones de indio está impulsando a las empresas occidentales a obtener objetivos de doble fuente de Corea y Canadá mientras exploran la recuperación secundaria de vidrio fotovoltaico usado.

Las líneas de innovación incluyen dispersiones de indio a nanoescala para recubrimientos antiestáticos y la deposición química en fase vapor de área selectiva que permite electrodos con patrones sin residuos de fotorresistencia. Las empresas que pueden proporcionar líneas de pulverización catódica llave en mano, reciclaje interno y diseños de pilas de electrodos co-diseñados están mejor posicionadas para capturar el crecimiento futuro, especialmente en fotovoltaica automotriz e integrada en edificios.

Líderes de la Industria del Óxido de Indio y Estaño

Indium Corporation

Umicore

MITSUI MINING & SMELTING Co.,LTD.

Nitto Denko Corporation.

ENAM Optoelectronic Material

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: 3M se unió al Consorcio US-JOINT, una colaboración de 12 proveedores de semiconductores comprometidos con el avance de la tecnología de semiconductores, con especial énfasis en el empaquetado y el procesamiento de back-end. El consorcio planea inaugurar su nueva instalación de I+D en Silicon Valley en 2025. Se espera que este esfuerzo de I+D impulse el crecimiento del mercado de óxido de indio y estaño.

- Febrero de 2025: El Ministerio de Comercio y la Administración General de Aduanas de China implementaron controles de exportación sobre materiales relacionados con el indio, incluido el óxido de indio y estaño, requiriendo que los exportadores obtengan permiso de los departamentos comerciales competentes. Este cambio regulatorio impacta significativamente las cadenas de suministro globales y refleja el control estratégico de China sobre los materiales críticos esenciales para las aplicaciones electrónicas y de recubrimiento.

Alcance del Informe Global del Mercado de Óxido de Indio y Estaño

El informe del Mercado de Óxido de Indio y Estaño incluye:

| Deposición por Pulverización Catódica |

| Evaporación por Haz de Electrones |

| Otras Técnicas (Pirólisis por Aspersión, Deposición Química en Fase Vapor (CVD)) |

| Optoelectrónica |

| Células Fotovoltaicas |

| Inhibidores de Baterías |

| Otras Aplicaciones (Electrónica Ponible y Flexible, etc.) |

| Electrónica de Consumo |

| Energía Renovable |

| Automotriz y Transporte |

| Edificación y Construcción |

| Aeroespacial y Defensa |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Técnica | Deposición por Pulverización Catódica | |

| Evaporación por Haz de Electrones | ||

| Otras Técnicas (Pirólisis por Aspersión, Deposición Química en Fase Vapor (CVD)) | ||

| Por Aplicación | Optoelectrónica | |

| Células Fotovoltaicas | ||

| Inhibidores de Baterías | ||

| Otras Aplicaciones (Electrónica Ponible y Flexible, etc.) | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Energía Renovable | ||

| Automotriz y Transporte | ||

| Edificación y Construcción | ||

| Aeroespacial y Defensa | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Óxido de Indio y Estaño?

El tamaño del mercado de óxido de indio y estaño está valorado en USD 1,92 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de óxido de indio y estaño?

Se proyecta que registre una CAGR del 4,23% entre 2026 y 2031, alcanzando USD 2,36 mil millones.

¿Qué sector de uso final impulsa el mayor consumo de óxido de indio y estaño en la actualidad?

La electrónica de consumo mantiene la participación líder del 50,74%, anclada por teléfonos inteligentes, televisores y tabletas.

¿Por qué Asia-Pacífico es tan dominante en la cadena de suministro del óxido de indio y estaño?

La región combina la mayor parte de la capacidad mundial de paneles OLED, la producción de módulos solares y la infraestructura de fabricación de objetivos de pulverización catódica.

Última actualización de la página el: