Tamaño y Participación del Mercado de Dióxido de Titanio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 374.71 kilotones |

| Volumen del Mercado (2031) | 456.66 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dióxido de Titanio por Mordor Intelligence

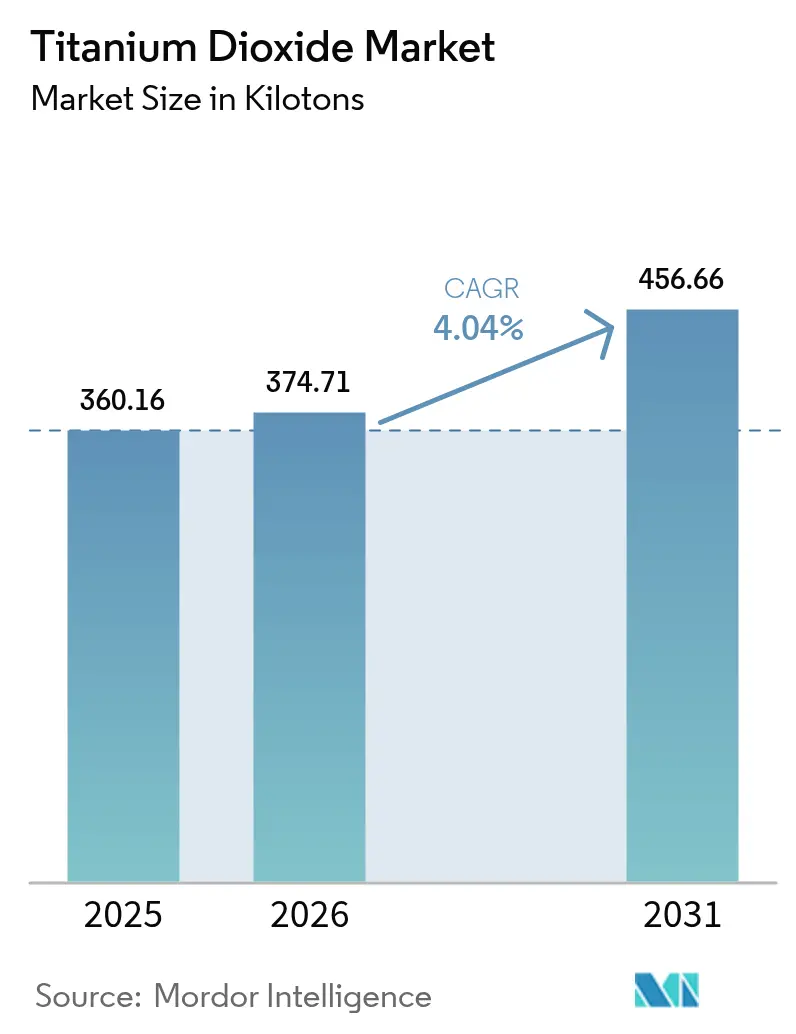

Se espera que el tamaño del mercado de Dióxido de Titanio crezca de 360,16 kilotones en 2025 a 374,71 kilotones en 2026 y se prevé que alcance 456,66 kilotones en 2031 a una CAGR del 4,04% durante el período 2026-2031. El aumento de la demanda proveniente de la construcción, el embalaje, los plásticos automotrices y los recubrimientos de techos fríos compensa los obstáculos regulatorios, especialmente el etiquetado de la Unión Europea como carcinógeno de categoría 2 y los derechos antidumping sobre el material chino. Asia-Pacífico, anclada en la base de suministro de China y el impulso de localización de India, avanza a una CAGR del 4,92%. Los fabricantes están equilibrando las presiones de costos derivadas de la volatilidad de la ilmenita y el rutilo como materias primas con mejoras tecnológicas en la ruta del cloruro. La optimización de procesos por parte de actores como Chemours está aumentando la capacidad en un 15% sin grandes desembolsos de capital, mientras que la integración vertical de Tronox y otros mitiga la volatilidad de las materias primas. La divergencia regulatoria entre la Unión Europea y otras regiones está impulsando carteras de productos diferenciadas y creando margen para el arbitraje regional.

Conclusiones Clave del Informe

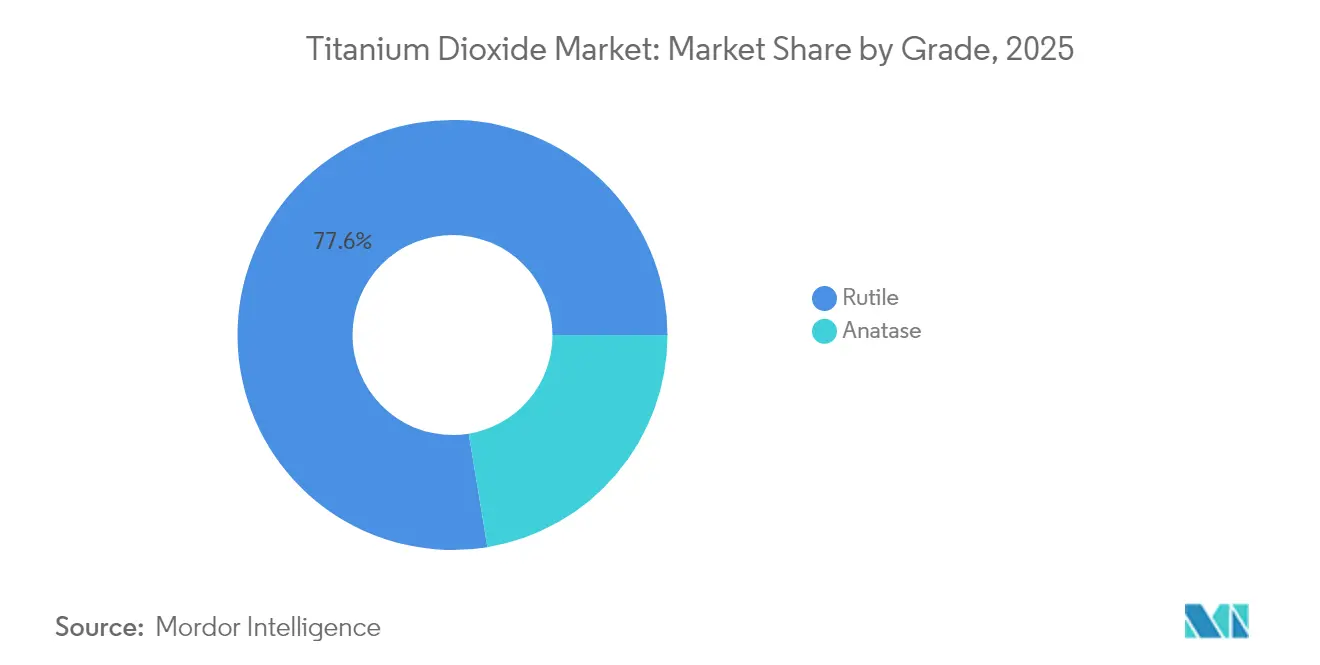

- Por grado, el rutilo lideró con el 77,60% de la participación del mercado de dióxido de titanio en 2025; la anatasa es la de mayor crecimiento con una CAGR del 4,32% hasta 2031.

- Por proceso, la ruta del sulfato representó el 64,30% del tamaño del mercado de dióxido de titanio en 2025, pero el procesamiento por cloruro se está expandiendo más rápidamente con una CAGR del 4,53%.

- Por aplicación, pinturas y recubrimientos capturaron el 51,40% del tamaño del mercado de dióxido de titanio en 2025, mientras que los plásticos son el segmento de mayor crecimiento con una CAGR del 4,32%.

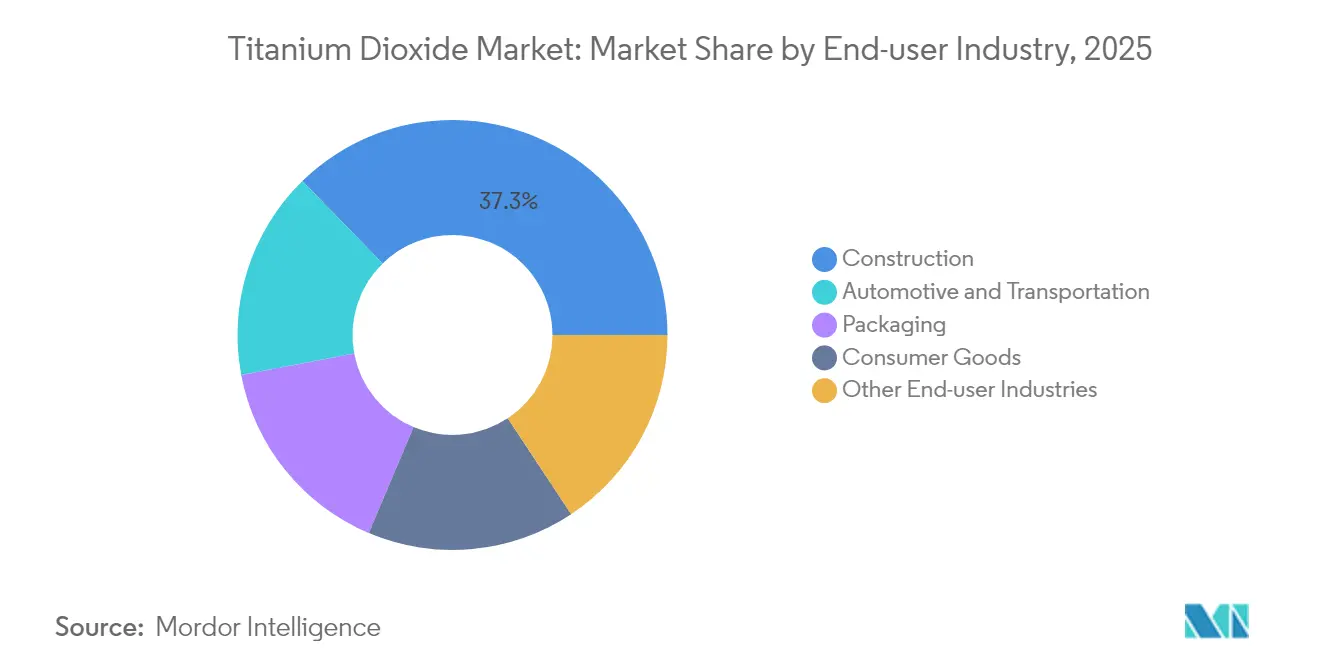

- Por industria de usuario final, la construcción mantuvo una participación de ingresos del 37,30% en 2025; se proyecta que el embalaje registre la CAGR más alta del 4,44% hasta 2031.

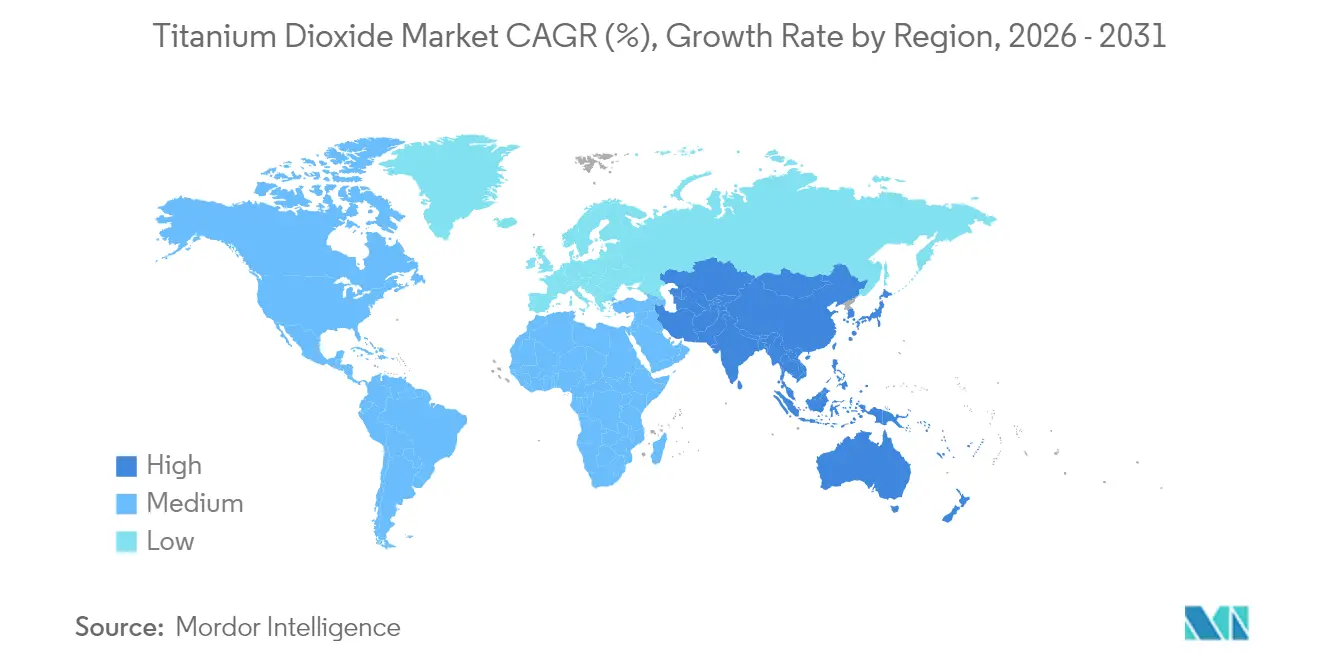

- Por geografía, Asia-Pacífico dominó con una participación del 34,70% del mercado de dióxido de titanio en 2025 y sigue siendo la región de mayor crecimiento con una CAGR del 4,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dióxido de Titanio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de recubrimientos arquitectónicos a base de agua | +1.2% | Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Plásticos automotrices ligeros de alto brillo | +0.7% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Embalaje de cartón laminado para comercio electrónico | +0.9% | Global, con foco en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Recubrimientos de techos fríos resistentes a la radiación ultravioleta | +0.6% | Oriente Medio, Sur de Europa, Norte de África | Mediano plazo (2-4 años) |

| Localización de la capacidad de TiO₂ por ruta de cloruro en India | +0.5% | India, con impacto en las cadenas de suministro globales | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Recubrimientos Arquitectónicos a Base de Agua en Asia-Pacífico

La escalada de las regulaciones sobre compuestos orgánicos volátiles en China, India e Indonesia está acelerando la sustitución de sistemas de solventes por pinturas a base de agua, impulsando la absorción incremental de pigmento de rutilo en la región. Las líneas de recubrimiento regionales están actualizando la tecnología de dispersión para lograr paridad en el poder cubriente, lo que sustenta un crecimiento continuo de volumen para el mercado de dióxido de titanio. Los programas de estímulo a la infraestructura en India e Indonesia amplifican la demanda, mientras que la capacidad localizada por ruta de cloruro asegura la resiliencia del suministro. Los formuladores enfatizan menor olor y condiciones de trabajo más seguras, lo que refuerza la aceptación entre los contratistas. El cambio está añadiendo un viento de cola estructural a pesar de las fluctuaciones en los precios de las materias primas.

Tendencia hacia Plásticos Automotrices Ligeros de Alto Brillo en Europa

Los estrictos límites de dióxido de carbono promedio de la flota de la Unión Europea han colocado la reducción de peso en el centro de las estrategias de diseño. La incorporación de dióxido de titanio en el recorte de polipropileno y policarbonato ofrece superficies de alto brillo que rivalizan con los paneles de metal recubierto, pero pesan notablemente menos, logrando una ganancia de eficiencia de combustible del 5-7% por cada 10% de reducción del peso del vehículo. Los fabricantes de equipos originales de gama alta adoptan grados hidrófobos como TIOXIDE TR48, que se dispersan a altas temperaturas de procesamiento sin pérdida de brillo. El mercado de dióxido de titanio gana no solo en volumen sino también en valor, porque estos grados especiales exigen precios premium y conllevan un riesgo mínimo de sustitución regulatoria.

Crecimiento del Embalaje de Cartón Laminado para Logística de Comercio Electrónico

Los volúmenes de paquetes continúan disparándose, y los propietarios de marcas exigen embalajes que mantengan la integridad estructural a lo largo de la distribución en múltiples etapas. El dióxido de titanio mejora la opacidad y la fidelidad de impresión, protegiendo la imagen de marca y la experiencia de desempaquetado del consumidor. Sus propiedades de dispersión de luz mejoran la unión de fibras, logrando reducciones de peso sin comprometer la resistencia a la compresión. Esta tendencia de especificación amplifica la intensidad del pigmento por metro cuadrado, añadiendo profundidad al mercado de dióxido de titanio más allá de los usos tradicionales en cartón. La integración de laminados de barrera contra la humedad destaca aún más el papel del TiO₂ al proteger los gráficos y reducir las devoluciones por daños.

Adopción de Recubrimientos de Techos Fríos Resistentes a la Radiación Ultravioleta en la Construcción de Oriente Medio

En los estados del Golfo, las cargas de aire acondicionado representan hasta el 70% del consumo de electricidad en verano. Los recubrimientos de techos fríos formulados con dióxido de titanio de alta reflectancia reflejan casi el 80% de la radiación solar y reducen las temperaturas interiores en 1,5 °C, disminuyendo el consumo de energía de refrigeración entre un 15 y un 35%. Los mandatos gubernamentales de construcción sostenible y el aumento de las tarifas eléctricas aceleran la adopción en los segmentos comercial y residencial. La durabilidad frente a la degradación ultravioleta en condiciones desérticas posiciona al TiO₂ como indispensable, reforzando el impulso de demanda a mediano plazo para el mercado de dióxido de titanio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Etiquetado de la Unión Europea de TiO₂ como carcinógeno para polvos | -0.8% | Europa, exportadores globales | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas de ilmenita y rutilo | -0.7% | Global, especialmente mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Presión competitiva de pigmentos blancos alternativos | -0.3% | Europa y América del Norte inicialmente | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Clasificación de la Unión Europea del TiO₂ como Carcinógeno Sospechoso que Eleva los Costos de Etiquetado

El Reglamento Europeo 2025/4 exige advertencias de cáncer en las formulaciones en polvo que contengan más del 1% o igual al 1% de dióxido de titanio[1]Oficina de Publicaciones de la Unión Europea, "Reglamento de Ejecución de la Comisión (UE) 2025/4," eur-lex.europa.eu. Los proveedores de recubrimientos, plastisol y tintas de impresión se enfrentan a reformulaciones, nuevos diseños de embalaje y revisiones legales, lo que infla los costos de cumplimiento. Las normas divergentes en el Reino Unido y América del Norte complican la gestión global de la cartera, requiriendo estrategias de doble etiquetado. Los lotes de fabricación de corta duración elevan los costos unitarios, frenando la demanda discrecional en los canales de bricolaje. Aunque el Tribunal Europeo anuló la etiqueta de peligro en 2022, el fallo fue revertido en 2025 tras una reevaluación científica, lo que refuerza la incertidumbre para el mercado de dióxido de titanio.

Volatilidad en los Precios de las Materias Primas de Ilmenita/Rutilo que Afecta los Márgenes

Los precios al contado del TiO₂ de rutilo aumentaron en 2024, lo que llevó a los productores chinos a emitir múltiples incrementos de precios. Las plantas de pigmentos no integradas en Europa y Asia ven sus márgenes brutos comprimidos, mientras que los actores integrados como Tronox compensan parcialmente los picos a través de minas propias. La imprevisibilidad desalienta los contratos de suministro a largo plazo y eleva las primas de riesgo de precio para los clientes, frenando el crecimiento de la demanda aguas abajo y pesando sobre el mercado de dióxido de titanio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El Rutilo Mantiene su Dominio en Medio de los Avances de la Anatasa Especializada

El rutilo representó el 77,60% del mercado de dióxido de titanio en 2025, lo que refleja su mayor índice de refracción (2,7) y su superior resistencia a la intemperie. Esta supremacía está consolidada en recubrimientos arquitectónicos para exteriores, acabados automotrices y masterbatches de polímeros donde la retención del brillo a largo plazo es crítica. Los grados de doble función que integran características fotocatalíticas están abriendo nuevas oportunidades de superficies autolimpiantes, consolidando aún más el liderazgo del rutilo.

La anatasa, que representa el equilibrio de la demanda, avanza a una CAGR más rápida del 4,32% gracias al crecimiento en nichos de excipientes farmacéuticos y materiales de construcción fotocatalíticos. Los grados de anatasa con superficie modificada prolongan la vida útil en papeles de contacto con alimentos y ofrecen tonos azulados distintivos valorados en papeles de oficina premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso: La Ventaja Medioambiental Impulsa la Expansión de la Ruta del Cloruro

La ruta del sulfato aportó el 64,30% del tamaño del mercado de dióxido de titanio en 2025 al aprovechar la ilmenita de menor grado y las menores inversiones de capital. Sin embargo, la capacidad basada en cloruro se está expandiendo a una CAGR del 4,53% a medida que los reguladores intensifican el escrutinio de las corrientes de residuos de sulfato ácido. Las plantas de cloruro utilizan escoria de alto contenido de TiO₂ o rutilo natural y generan principalmente pigmento de rutilo con menores impurezas traza, lo que permite precios más altos en los segmentos de recubrimientos premium y masterbatch. Chemours informa que la cloración propietaria a baja temperatura de 350-450 °C puede reducir el consumo de energía en un 30% y mejorar el rendimiento.

Los productores emergentes en India están adoptando tecnología de cloruro para lograr paridad de calidad con los proveedores occidentales y para protegerse contra las normas de efluentes en evolución. Los proyectos de eliminación de cuellos de botella incrementales en América del Norte y Europa tienen como objetivo extraer entre un 5 y un 15% de producción adicional de los activos de cloruro existentes sin gastos en nuevas instalaciones, manteniendo el suministro equilibrado a pesar de los cierres de capacidad regionales como la instalación Botlek de Tronox. Por lo tanto, los diferenciales de costos impulsados por el proceso siguen siendo fundamentales para la competitividad del mercado de dióxido de titanio.

Por Aplicación: Pinturas y Recubrimientos Lideran, los Plásticos se Aceleran

Las pinturas y recubrimientos consumieron el 51,40% del tamaño del mercado de dióxido de titanio en 2025 debido a la incomparable luminosidad y opacidad del TiO₂. El segmento abarca formulaciones arquitectónicas, industriales y marinas, donde una carga típica de película seca del 15-25% rige el poder cubriente. El cambio a sistemas a base de agua con bajo contenido de compuestos orgánicos volátiles en Asia-Pacífico y América del Norte aumenta las demandas de dispersión de pigmentos, favoreciendo los grados de rutilo con tratamiento superficial. Los plásticos crecen más rápidamente con una CAGR del 4,32% a medida que el recorte interior automotriz, los electrodomésticos y el embalaje multicapa adoptan el TiO₂ para el blindaje ultravioleta y la uniformidad estética.

Las películas de embalaje rígido impreso han aumentado la carga de TiO₂ para mejorar el espacio en blanco para gráficos de alta resolución, lo que amplifica la intensidad del pigmento por metro cuadrado. Las aplicaciones de papel y pulpa, aunque modestas en tonelaje, dependen de la anatasa para elevar el brillo en papeles gráficos premium. En cosméticos, el TiO₂ ultrafino sigue siendo un filtro ultravioleta clave en protectores solares, pero los debates regulatorios sobre la seguridad de las nanopartículas limitan el crecimiento del volumen. El concreto fotocatalítico y las fachadas de edificios purificadoras de aire añaden vientos de cola prometedores, aunque actualmente de nicho, al mercado de dióxido de titanio.

Por Industria de Usuario Final: La Construcción se Mantiene a la Vanguardia, el Embalaje Gana Ritmo

La construcción capturó el 37,30% de la participación del consumo de dióxido de titanio en 2025, impulsada por pinturas arquitectónicas para exteriores, techos fríos y baldosas de concreto de alta reflectancia. La intensificación de los códigos de mitigación de la isla de calor urbana en climas cálidos sustenta una demanda constante de recubrimientos blancos brillantes con superior reflectancia solar. El sector automotriz y de transporte ocupa una sólida segunda posición, integrando plásticos rellenos de TiO₂ y recubrimientos multicapa para cumplir tanto los criterios estéticos como los funcionales de resistencia a la radiación ultravioleta. La industria del embalaje, que se expande a una CAGR del 4,44%, recurre al TiO₂ para la opacidad en el cartón de comercio electrónico y los laminados flexibles aligerados que soportan la logística exigente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controla el 34,70% del mercado de dióxido de titanio y ofrece la CAGR más rápida del 4,78% hasta 2031. Solo China alberga una parte importante de la capacidad global de TiO₂, equilibrando las exportaciones con la creciente demanda doméstica arquitectónica y de infraestructura. Las directivas gubernamentales para mejorar la calidad del pigmento y reducir los efluentes del proceso de sulfato están empujando a los productores hacia la tecnología de cloruro, replicando los estándares occidentales.

El mercado de dióxido de titanio de América del Norte sigue siendo impulsado por bienes duraderos, recubrimientos aeroespaciales y películas de embalaje. Las regulaciones ambientales maduras favorecen la producción por cloruro, y los compromisos corporativos de responsabilidad ambiental, social y de gobernanza impulsan la investigación y el desarrollo hacia vías de pigmentos con menor huella de carbono. El mercado de Europa está moldeado por dos restricciones: el etiquetado como carcinógeno de categoría 2 y los derechos antidumping definitivos sobre las importaciones chinas. Estas medidas elevan los costos de producción local, pero también fomentan la innovación en grados premium para justificar precios más altos.

Oriente Medio y África presentan un potencial emergente impulsado por megaproyectos de construcción. Los mandatos de techos fríos en el Consejo de Cooperación del Golfo y el aumento de las instalaciones turísticas impulsan la adopción de recubrimientos de alta albedo. La producción doméstica de TiO₂ sigue siendo insignificante, lo que genera dependencia de las importaciones y exposición a las fluctuaciones del flete.

Panorama Competitivo

El mercado de dióxido de titanio exhibe una alta concentración. Chemours aprovecha la tecnología propietaria de cloruro y los programas de mejora continua para extraer un 15% adicional de capacidad de las líneas existentes, manteniendo una ventaja de liderazgo en costos. Venator fortalece su posición especializada a través de grados hidrófobos adaptados para el procesamiento de polímeros a alta temperatura. Los actores regionales en India y el Sudeste Asiático están ingresando mediante conversiones de instalaciones existentes de sulfato, apostando por la demanda doméstica pero enfrentando normas de efluentes más estrictas.

Líderes de la Industria del Dióxido de Titanio

Kronos Worldwide, Inc.

LB Group

The Chemours Company

Tronox Holdings Plc

Venator Materials PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tronox Holdings anunció que paralizará su planta de dióxido de titanio de 90.000 toneladas/año en Botlek, Países Bajos, tras una revisión estratégica del sitio.

- Febrero de 2025: The Chemours Company lanzó Ti-Pure TS-6706, una evolución libre de TMP y TME del Ti-Pure R-706 para recubrimientos de apariencia crítica.

Alcance del Informe Global del Mercado de Dióxido de Titanio

El dióxido de titanio es uno de los materiales más blancos de la tierra. Se utiliza ampliamente como pigmento blanco para añadir blancura y opacidad en diversas aplicaciones, como pinturas y recubrimientos, cosméticos, alimentos y otras aplicaciones.

El mercado de dióxido de titanio está segmentado por grado, aplicación y geografía. Por grado, el mercado se segmenta en rutilo y anatasa. Por aplicación, el mercado se segmenta en pinturas y recubrimientos, plásticos, papel y pulpa, cosméticos y otras aplicaciones. El informe también ofrece el tamaño del mercado y las previsiones para 15 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (kilotones).

| Rutilo |

| Anatasa |

| Cloruro |

| Sulfato |

| Pinturas y Recubrimientos |

| Plásticos |

| Papel y Pulpa |

| Cosméticos |

| Otras Aplicaciones (Cuero, Textiles, Caucho) |

| Construcción |

| Automotriz y Transporte |

| Embalaje |

| Bienes de Consumo |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Grado | Rutilo | |

| Anatasa | ||

| Por Proceso | Cloruro | |

| Sulfato | ||

| Por Aplicación | Pinturas y Recubrimientos | |

| Plásticos | ||

| Papel y Pulpa | ||

| Cosméticos | ||

| Otras Aplicaciones (Cuero, Textiles, Caucho) | ||

| Por Industria de Usuario Final | Construcción | |

| Automotriz y Transporte | ||

| Embalaje | ||

| Bienes de Consumo | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dióxido de titanio y sus perspectivas de crecimiento?

El tamaño del mercado de dióxido de titanio se estima en 374,71 kilotones en 2026 y se proyecta que crezca hasta 456,66 kilotones en 2031 a una CAGR del 4,04%.

¿Qué región lidera el mercado de dióxido de titanio?

Asia-Pacífico concentra el 34,70% de la demanda global y exhibe la CAGR más alta del 4,78%, respaldada por la industrialización y la expansión de la capacidad por ruta de cloruro.

¿Por qué el proceso de cloruro está ganando participación frente al proceso de sulfato?

La tecnología de cloruro produce pigmento de rutilo de mayor pureza con menos residuos y menor energía por unidad, lo que conduce a una CAGR del 4,53% frente a la expansión más lenta del sulfato.

¿Cómo afecta el etiquetado de carcinógeno de la Unión Europea a la demanda de dióxido de titanio?

Las advertencias de cáncer obligatorias en los polvos de TiO₂ elevan los costos de formulación y embalaje, moderando el crecimiento de la demanda a corto plazo en Europa y forzando ajustes en la cartera de productos.

¿Qué aplicación impulsará el crecimiento de volumen más rápido hasta 2031?

Se espera que los plásticos superen a otros sectores con una CAGR del 4,32%, ya que los productores de automóviles, embalajes y bienes de consumo duraderos intensifican el uso del TiO₂ para la estabilidad ultravioleta y la estética.

Última actualización de la página el: