Tamaño y Cuota del Mercado Europeo de Dióxido de Titanio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

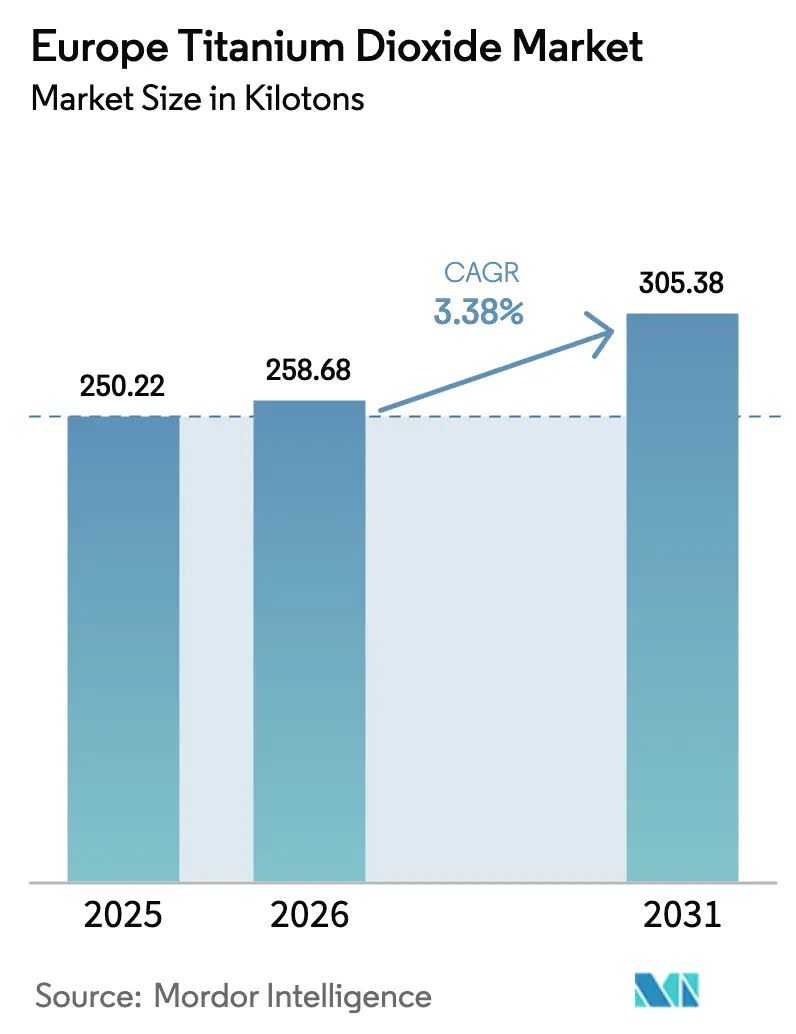

| Tamaño del mercado en el año base (2025) | 250.22 kilotones |

| Volumen del Mercado (2026) | 258.68 kilotones |

| Volumen del Mercado (2031) | 305.38 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.38% CAGR |

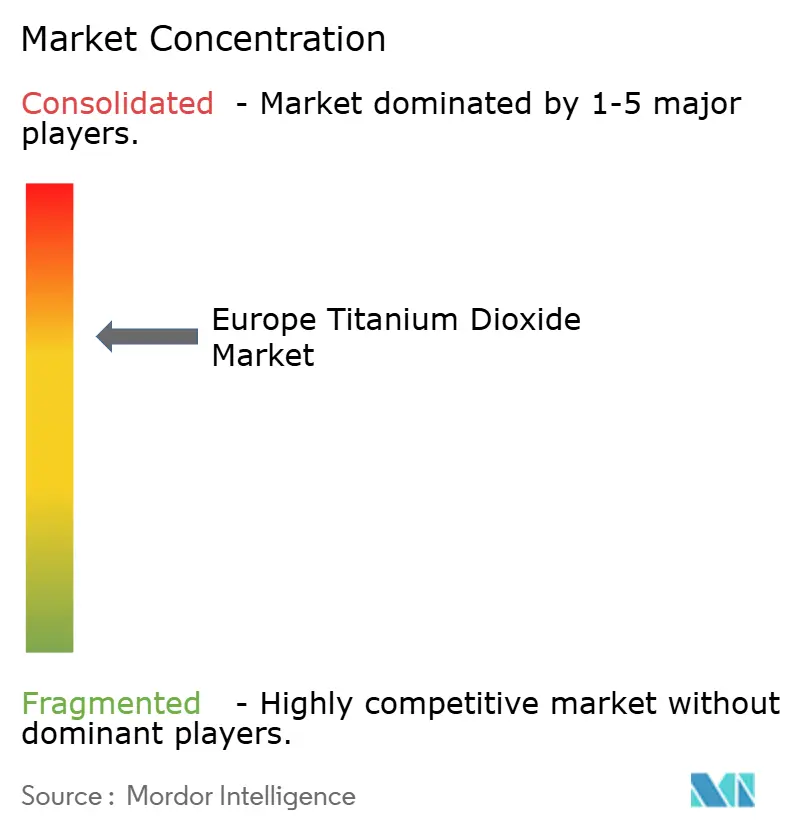

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Dióxido de Titanio por Mordor Intelligence

El tamaño del Mercado Europeo de Dióxido de Titanio fue valorado en 250,22 kilotones en 2025 y se estima que crecerá desde 258,68 kilotones en 2026 hasta alcanzar los 305,38 kilotones en 2031, con una CAGR del 3,38% durante el período de previsión (2026-2031). La racionalización de la capacidad se superpone ahora con estrictos mandatos medioambientales, desplazando la demanda hacia grados de alta pureza producidos por la vía del cloruro que cumplen los requisitos del Cisne Nórdico e ISO 50001. El cierre de 130.000 toneladas de líneas de sulfato por parte de Venator y el cierre de 90.000 toneladas en Botlek por parte de Tronox ilustran cómo los productores occidentales ceden cuota a unidades de cloruro prémium, incluso tras los derechos antidumping de enero de 2025 sobre las importaciones chinas. Los grados nano y ultrafinos de TiO₂ se expanden a un ritmo del 5,18% anual, a medida que los recubrimientos de fachada autolimpiantes y los recubrimientos para dispositivos médicos crecen al amparo de la Ola de Renovación de la UE y las resoluciones de la EMA, aportando un viento de cola especializado que compensa parcialmente la contracción de los volúmenes de productos básicos.

Conclusiones clave del informe

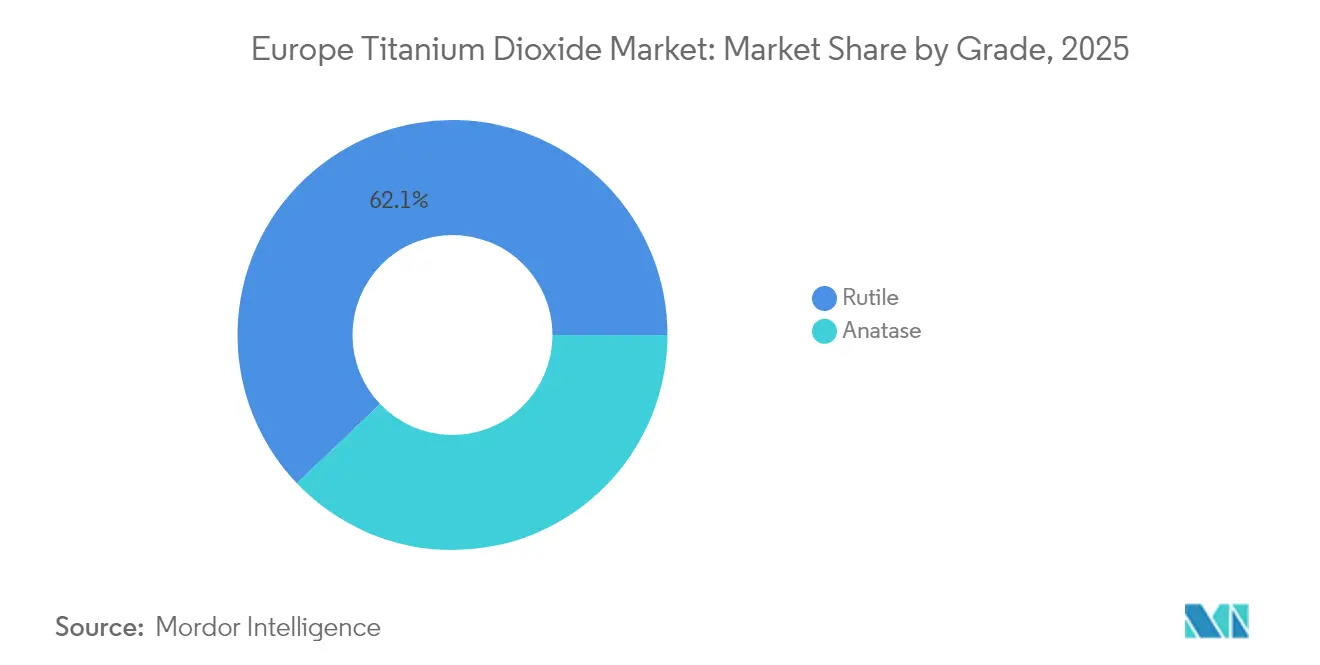

- Por grado, el rutilo representó el 62,12% de la cuota del mercado europeo de dióxido de titanio en 2025, mientras que los grados nano y ultrafinos avanzan a una CAGR del 4,96% hasta 2031.

- Por proceso de producción, la vía del cloruro representó el 57,86% del tamaño del mercado europeo de dióxido de titanio en 2025, y se prevé que su producción crezca a una CAGR del 4,12% hasta 2031.

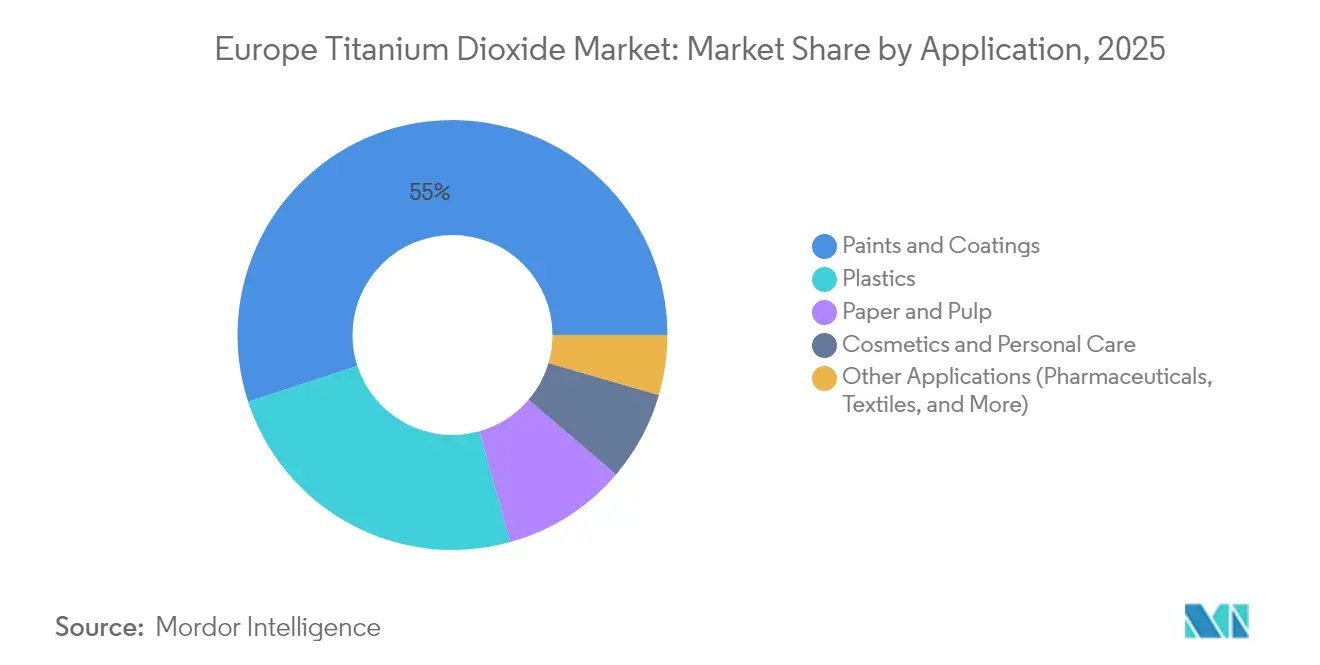

- Por aplicación, las pinturas y recubrimientos representaron el 55,02% del tamaño del mercado europeo de dióxido de titanio en 2025; los cosméticos y el cuidado personal son los de crecimiento más rápido, con una CAGR del 5,12%.

- Por geografía, Alemania lideró con el 18,96% de la cuota del mercado europeo de dióxido de titanio en 2025, mientras que los países nórdicos representan el crecimiento más rápido con una CAGR del 4,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de dióxido de titanio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Demanda impulsada por la construcción de pinturas y recubrimientos de alto rendimiento | +0.9% | Alemania, Francia, países nórdicos, España, Italia | Mediano plazo (2-4 años) |

| Plásticos duraderos y ligeros que impulsan las cargas de TiO₂ | +0.6% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Cambio hacia grados prémium de proceso de cloruro para la sostenibilidad | +0.7% | países nórdicos, Alemania | Largo plazo (≥ 4 años) |

| Ola de Renovación de la UE que impulsa fachadas fotocatalíticas | +0.5% | Alemania, Francia, países nórdicos, España | Mediano plazo (2-4 años) |

| Rutilo ultrafino en recubrimientos para dispositivos médicos y administración de fármacos | +0.3% | Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por la Construcción de Pinturas y Recubrimientos de Alto Rendimiento

Los recubrimientos arquitectónicos retienen una cuota de aproximadamente el 56% del segmento de pinturas de Europa, haciendo que el TiO₂ sea indispensable para la opacidad y la resistencia a la intemperie[1]Fédération Française des Industries des Peintures, "Índice de Costes de Recubrimientos 2025," fipec.org. La Ola de Renovación de la UE, orientada a una reducción del 40% en las emisiones de los edificios para 2030, canaliza subsidios hacia recubrimientos de fachada de alto poder cubriente que reducen el uso de pintura a lo largo del ciclo de vida. Los costes de electricidad en Francia, aunque han bajado un 40% interanual hasta EUR 58/MWh en 2024, siguen siendo un 80% superiores a los niveles de 2019, lo que impulsa a los formuladores a preferir recetas ricas en TiO₂ duraderas en lugar de extensores más baratos. Los incentivos alemanes para la construcción ecológica priorizan los recubrimientos fotocatalíticos que descomponen el NOx, un nicho que requiere cargas de TiO₂ superiores al 3% para cumplir con la norma ISO 50001. El productor finlandés Teknos ha solicitado un período de transición de 18 meses para los derechos antidumping, advirtiendo que un repunte repentino de costes sobre el TiO₂ chino ralentizaría los proyectos de repintado con base acuosa.

Plásticos Duraderos y Ligeros que Impulsan las Cargas de TiO₂

El cambio en la industria automotriz hacia poliolefinas reforzadas con fibra de vidrio y la proliferación de películas de envasado delgadas y de alta opacidad están aumentando las concentraciones de TiO₂ en los masterbatches. Volkswagen y Stellantis especifican entre un 2% y un 4% de TiO₂ en los revestimientos interiores para cumplir los objetivos de solidez del color en los vehículos eléctricos fabricados en Alemania y Francia. Las líneas de polímero reciclado, que representan 89 kilotones de la producción de 2024, también dependen del TiO₂ para mezclar materias primas posconsumo en una base blanca uniforme. Las normas de la UE sobre plásticos de un solo uso impulsan el uso de películas más delgadas, que requieren cargas de pigmento más altas para mantener el atractivo en los lineales. El pigmento de la vía del cloruro, que genera como máximo 329 kg de residuos por tonelada, desplaza cada vez más a los grados de sulfato en las cadenas de suministro automotrices que cumplen con REACH.

Cambio hacia Grados Prémium de Proceso de Cloruro para el Cumplimiento de la Sostenibilidad

El mercado europeo de dióxido de titanio se inclina hacia las unidades de cloruro porque consumen un 20% menos de energía y evitan la eliminación de residuos de ácido sulfúrico. El Cisne Nórdico limita las emisiones de sulfato a 7 kg de SOx/tonelada, un umbral que la mayoría de las plantas heredadas incumple, lo que llevó a Tronox y Venator a cerrar 220.000 toneladas de capacidad de sulfato desde 2024. La decisión de Chemours de combinar TiO₂ con una planta de cloro in situ de 340.000 toneladas ilustra cómo la integración vertical se está convirtiendo en obligatoria para el control de costes. La producción de cloruro chino disminuyó hasta el 13,91% de su total de 2024, lo que pone de relieve los obstáculos técnicos que ofrecen a los productores europeos una ventana de precio prémium. El foro VdMi de Alemania está uniendo mientras tanto a los productores en torno a una plataforma de defensa del cloruro para reforzar la competitividad.

Ola de Renovación de la UE que Impulsa Fachadas Autolimpiantes Fotocatalíticas

Los recubrimientos de TiO₂ de anatasa reducen el NOx hasta en un 60% bajo luz UV, según los ensayos de 2024 de la Universidad Técnica de Viena, lo que se ajusta a los objetivos de calidad del aire de la Ola de Renovación. El mercado europeo de recubrimientos fotocatalíticos asciende ahora a 659 millones de USD, con el dióxido de titanio (TiO₂) representando el 70% de los ingredientes activos. Las licitaciones municipales en Alemania, Francia y los países nórdicos aceptan típicamente una prima de coste del 15%-25%, ya que los ahorros en mantenimiento compensan los precios de compra más altos. Los recubrimientos que contienen más del 3% de TiO₂ deben demostrar el cumplimiento de la gestión energética ISO 50001, impulsando la demanda de rutilo de cloruro que cumple con límites de residuos más estrictos[2]Etiquetado Ecológico Nórdico, "Criterios para Pinturas y Barnices de Interior (2024)," nordic-ecolabel.org. El programa CELLIGHT de EUR 1,3 millones del Instituto de Investigación Técnica de Finlandia (VTT), que estudia alternativas basadas en celulosa, subraya cómo los reguladores continúan presionando a los operadores establecidos para obtener pruebas medioambientales adicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Percepción de toxicidad y endurecimiento de las normas REACH/CLP | -0.5% | Alemania, Francia, países nórdicos | Corto plazo (≤ 2 años) |

| Precios volátiles del ilmenita, el rutilo y la energía | -0.4% | Alemania, Francia, Italia | Corto plazo (≤ 2 años) |

| Presión sobre la disponibilidad de cloro en las unidades de la vía del cloruro | -0.2% | Alemania, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Percepción de Toxicidad y Endurecimiento de la Clasificación REACH/CLP

La etiqueta de peligro por inhalación de la ECHA de 2021 sobre el TiO₂ obliga ahora a cualquier producto en polvo que supere el 1% de contenido a llevar una advertencia de cáncer, lo que merma la confianza del consumidor en pinturas de pared y cosméticos. La prohibición alemana de 2022 del aditivo alimentario E171 amplificó la preocupación pública, animando a marcas como AURO a lanzar pinturas sin TiO₂ a pesar de su menor opacidad. Lavera y otros actores del sector cosmético siguieron sus pasos lanzando bases sin TiO₂ en 2024, aunque el Comité Científico de Seguridad de los Consumidores (SCCS) confirmó la seguridad cutánea ese mismo año. Los mandatos de seguridad laboral en Francia y Alemania requieren ahora respiradores en las unidades de polvo, lo que aumenta los costes de cumplimiento y empuja a los productores de recubrimientos hacia dispersiones líquidas. Las etiquetas de construcción ecológica recompensan además la sustitución parcial del TiO₂ con carbonato de calcio, reduciendo el carbono incorporado entre un 15% y un 20% a expensas del brillo visual.

Precios Volátiles del Ilmenita, el Rutilo y la Energía

La producción de ilmenita de Noruega de 360.000 toneladas cubre menos del 5% de las necesidades europeas de pigmento, mientras que las minas ucranianas afectadas por el conflicto entregaron solo 120.000 toneladas de ilmenita y 10.000 toneladas de rutilo en 2024, restringiendo el suministro de materias primas. Los precios del gas natural de EUR 36/MWh en Francia —el triple del nivel de referencia de 2019— inflan los costes de la vía del sulfato, que ya consume un 20% más de energía que la vía del cloruro. Fipec señala que los niveles de factura del pigmento de TiO₂ en 2024-2025 siguen siendo entre un 30% y un 40% superiores a los promedios anteriores a la COVID-19, lo que obliga a los fabricantes de pinturas a elegir entre la erosión de márgenes y las subidas de precios al mercado final. El titanio ruso valorado en 244 millones de USD continuó fluyendo hacia la UE en 2023, exponiendo a Alemania, Francia y el Reino Unido a críticas sobre la cadena de suministro a pesar de la retórica sobre sanciones. El proyecto Kokkola de Titanor podría producir 1,6 millones de toneladas de mineral anuales, pero aguarda entre EUR 85 y 110 millones en financiación y una rigurosa aprobación de gestión de residuos de extracción, lo que significa que la dependencia de las importaciones persistirá durante el período de previsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Las Innovaciones en Nano Desafían el Dominio del Rutilo

El rutilo controló el 62,12% del mercado europeo de dióxido de titanio en 2025 gracias a su superior opacidad y resistencia a la intemperie, requeridas en pinturas exteriores y plásticos. Se proyecta que los pigmentos nano y ultrafinos crezcan a una CAGR del 4,96%, impulsados por los recubrimientos autolimpiantes y la demanda farmacéutica, lo que sustenta precios prémium que amortiguan los ingresos a pesar de su menor base de tonelaje. El rutilo de la vía del cloruro tiene un precio entre un 10% y un 15% más alto que los rivales de sulfato debido a su distribución de partículas más ajustada y sus menores niveles de impurezas, atributos muy valorados por los fabricantes de equipos originales automotrices para lograr acabados de alto brillo. Se prevé que el tamaño del mercado europeo de dióxido de titanio para las aplicaciones de rutilo se expanda de forma constante, incluso cuando la presión de sustitución empuja a los grados interiores básicos hacia extensores de carbonato de calcio.

La anatasa conserva su relevancia en las fachadas fotocatalíticas porque su energía superficial acelera la oxidación del NOx, función validada por los ensayos de 2024 de la Universidad Técnica de Viena, que mostraron una eliminación de la contaminación del 40%-60%. Sin embargo, los obstáculos económicos frenan las nuevas inversiones en anatasa de sulfato tras la suspensión de las unidades de Duisburg y Scarlino por parte de Venator. El concepto de celulosa CELLIGHT del Instituto de Investigación Técnica de Finlandia (VTT) ilustra una amenaza a largo plazo para todos los grados, pero se enfrenta a brechas funcionales en opacidad, protección UV e inercia química que el TiO₂ proporciona de manera única. Por tanto, el rutilo debería mantener la cuota principal, mientras los segmentos nano erosionan la dilución del margen al capturar la demanda especializada bajo etiquetas ecológicas de la UE más estrictas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Producción: Las Vías del Cloruro Ganan Terreno en Medio del Retroceso del Sulfato

Las operaciones de cloruro suministraron el 57,86% del mercado europeo de dióxido de titanio en 2025 y se expanden un 4,12% anual, superando el avance inferior al 3% del sulfato, ya que las tasas por residuos ácidos se disparan y los costes energéticos persisten por encima de los niveles anteriores a 2019. El tamaño del mercado europeo de dióxido de titanio para los grados de cloruro se ampliará a medida que los productores adapten sus instalaciones a la norma ISO 50001 y aseguren flujos de cloro propios, como ilustra la asociación de Chemours con PCC para una línea integrada de cloro-álcali.

La racionalización de la capacidad de sulfato ha eliminado más de 220.000 toneladas desde 2024, dejando una base más pequeña y con mayor utilización que aún lucha bajo el techo de 7 kg de SOx del Cisne Nórdico. La competencia china sigue siendo intensa, aunque los márgenes antidumping de EUR 0,25-0,74/kg proporcionan un modesto margen de maniobra para los segmentos de cloruro prémium de Europa. La flexibilidad de materia prima anteriormente favorecía al sulfato, pero las disrupciones geopolíticas al ilmenita ucraniano y el aumento de las tasas de eliminación erosionan esa ventaja, haciendo probables más cierres a corto plazo.

Por Aplicación: Los Cosméticos Repuntan Mientras las Pinturas se Estabilizan

Las pinturas y recubrimientos consumieron el 55,02% del tamaño del mercado europeo de dióxido de titanio en 2025, pero el crecimiento se sitúa en dígitos bajos porque los extensores como el carbonato de calcio merman las tasas de carga. En contraste, los cosméticos y el cuidado personal crecen a un ritmo del 5,12% anual, impulsados por la autorización del SCCS del nano-TiO₂ y el cambio del consumidor hacia los protectores solares minerales tras la prohibición del aditivo alimentario E171 en 2022. Las ganancias de cuota del mercado europeo de dióxido de titanio en cosméticos amortiguan los ingresos generales y mejoran la combinación hacia grados ultrafinos de mayor margen.

Los plásticos representan aproximadamente una cuarta parte del volumen, respaldados por el aligeramiento de peso en la industria automotriz y el envasado flexible. La plataforma petroquímica de 9.111 kilotones de TotalEnergies incorpora TiO₂ tanto en resinas vírgenes como recicladas, manteniendo una demanda confiable. Los productos farmacéuticos siguen siendo un nicho reducido pero seguro, tras el mantenimiento por parte de la EMA de la autorización del TiO₂ en octubre de 2025. Los recubrimientos de papel están en declive a medida que los medios digitales se expanden, aunque los papeles especiales para el envasado de lujo compensan parcialmente la contracción, dejando la demanda global divergente entre los distintos sectores de uso final.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cuota del 18,96% de Alemania subraya su doble condición de mayor productor y consumidor de TiO₂ de Europa, respaldada por 339.000 toneladas de capacidad de cloruro al servicio de los sectores automotriz y de la construcción. La cumbre de 2024 de VdMi cristalizó el liderazgo alemán en la defensa del cloruro, mientras que el lanzamiento de la pintura sin TiO₂ de AURO demuestra cómo el sentimiento ecologista del consumidor local está influyendo en la demanda de pigmentos.

Francia alberga la segunda mayor base de recubrimientos de Europa, pero las elevadas tarifas eléctricas y la inflación del coste del pigmento del 30%-40% reportada por Fipec comprimen los márgenes, llevando a los productores a favorecer grados de TiO₂ de mayor cobertura frente a la dilución con extensores. El cambio de enfoque de Tronox desde su unidad de Thann hacia los materiales para baterías reduce aún más el suministro francés. La capacidad de cloruro de 315.000 toneladas del Reino Unido proporciona pigmento de alta pureza a los sectores aeroespacial y sanitario locales, aunque enfrenta presión de costes tras las desinversiones de activos de Venator. Los países nórdicos lideran el crecimiento con un 4,58% anual, ya que los códigos de construcción ecológica, los recubrimientos fotocatalíticos y los proyectos de sustitución por celulosa cuentan con el respaldo estatal. Las minas de ilmenita de Noruega y el prospectivo proyecto Kokkola de Finlandia apuntan a reducir la dependencia de las importaciones, aunque persisten los retrasos en los permisos medioambientales. Italia y España completan la demanda del sur de Europa a través del envasado y los textiles, mientras que las continuas exportaciones rusas ponen de relieve la complejidad geopolítica cuando las sanciones chocan con la seguridad del suministro.

Panorama Competitivo

El mercado europeo de dióxido de titanio está moderadamente consolidado, con Kronos, Tronox y Venator encabezando la petición antidumping de 2023 que dio lugar a los aranceles de enero de 2025 sobre las importaciones chinas. La racionalización de la capacidad es la palanca principal: Tronox eliminó 90.000 toneladas en Botlek en 2025, y Venator cerró 130.000 toneladas en Duisburg y Scarlino en 2024 antes de desinvertir su unidad LPC a Kronos por 185 millones de USD. Los actores más pequeños, como Cinkarna Celje, Grupa Azoty y Precheza, se labran nichos regionales a través del cumplimiento de la norma ISO 50001, especialmente en los países nórdicos, donde los criterios de etiqueta ecológica favorecen estrictamente los pigmentos bajos en carbono. Los productores chinos mantienen presión de precios a nivel mundial, pero las limitaciones técnicas en el escalado del cloruro y los aranceles de la UE ofrecen a los proveedores europeos un corredor de precio prémium en grados de alta pureza.

Líderes de la Industria Europea de Dióxido de Titanio

The Chemours Company

Venator Materials PLC

Kronos Worldwide, Inc.

Tronox Holdings plc

LB Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: LB Group, el mayor proveedor mundial de dióxido de titanio, anunció la adquisición de la fábrica británica perteneciente a Venator Materials UK. La adquisición permitirá a LB Group mejorar sus procesos de producción de dióxido de titanio y su oferta de productos.

- Septiembre de 2025: Tras un fallo de junio de 2025 del Tribunal de Justicia de la Unión Europea que revocó la clasificación cancerígena del dióxido de titanio, la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) ha eliminado oficialmente la sustancia de su Inventario de Clasificación y Etiquetado.

Alcance del Informe del Mercado Europeo de Dióxido de Titanio

El dióxido de titanio es un compuesto inorgánico con la fórmula química TiO2. Es un mineral de origen natural que se extrae de la tierra, se procesa y purifica, y se utiliza en una amplia gama de aplicaciones industriales y de productos de consumo. Encuentra aplicación en productos industriales y de consumo, como pinturas y recubrimientos, adhesivos, plásticos, papel, caucho, tintas de impresión, tejidos recubiertos y textiles.

El mercado europeo de dióxido de titanio está segmentado por grado, aplicación y geografía. Por grado, el mercado se segmenta en rutilo y anatasa. Por aplicación, el mercado se segmenta en pinturas y recubrimientos, plásticos, pulpa y papel, cosméticos y otras aplicaciones (productos farmacéuticos, textiles, colorantes alimentarios, etc.). El informe también cubre el tamaño del mercado y las previsiones para el mercado de dióxido de titanio en 6 países de la región.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (toneladas).

| Rutilo |

| Anatasa |

| Sulfato |

| Cloruro |

| Pinturas y Recubrimientos |

| Plásticos |

| Papel y Pulpa |

| Cosméticos y Cuidado Personal |

| Otras Aplicaciones (Productos Farmacéuticos, Textiles, Colorantes Alimentarios, etc.) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Rusia |

| Resto de Europa |

| Por Grado | Rutilo |

| Anatasa | |

| Por Proceso de Producción | Sulfato |

| Cloruro | |

| Por Aplicación | Pinturas y Recubrimientos |

| Plásticos | |

| Papel y Pulpa | |

| Cosméticos y Cuidado Personal | |

| Otras Aplicaciones (Productos Farmacéuticos, Textiles, Colorantes Alimentarios, etc.) | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado europeo de dióxido de titanio?

El mercado se situó en 258,68 kilotones en 2026 y está en camino de alcanzar los 305,38 kilotones en 2031.

¿Qué CAGR se espera para la demanda europea de TiO₂ hasta 2031?

Se proyecta que la demanda se expanda a una CAGR del 3,38% entre 2026 y 2031, liderada por los grados especiales de la vía del cloruro.

¿Qué aplicación está creciendo más rápido para el TiO₂ en Europa?

Los cosméticos y el cuidado personal están preparados para crecer un 5,12% anualmente, beneficiándose de la adopción de nanopigmentos en protectores solares.

¿Por qué los pigmentos de la vía del cloruro están ganando cuota?

El menor consumo de energía, la reducción de residuos ácidos y el cumplimiento de los estándares del Cisne Nórdico e ISO 50001 favorecen los procesos de cloruro.

¿Cómo afectarán los derechos antidumping al suministro?

Los aranceles de EUR 0,25-0,74/kg sobre las importaciones chinas ofrecen alivio de márgenes a los productores europeos, pero podrían elevar los costes para los recubrimientos aguas abajo si la capacidad local sigue siendo ajustada.

Última actualización de la página el: