Tamaño y Participación del Mercado de Andamios en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

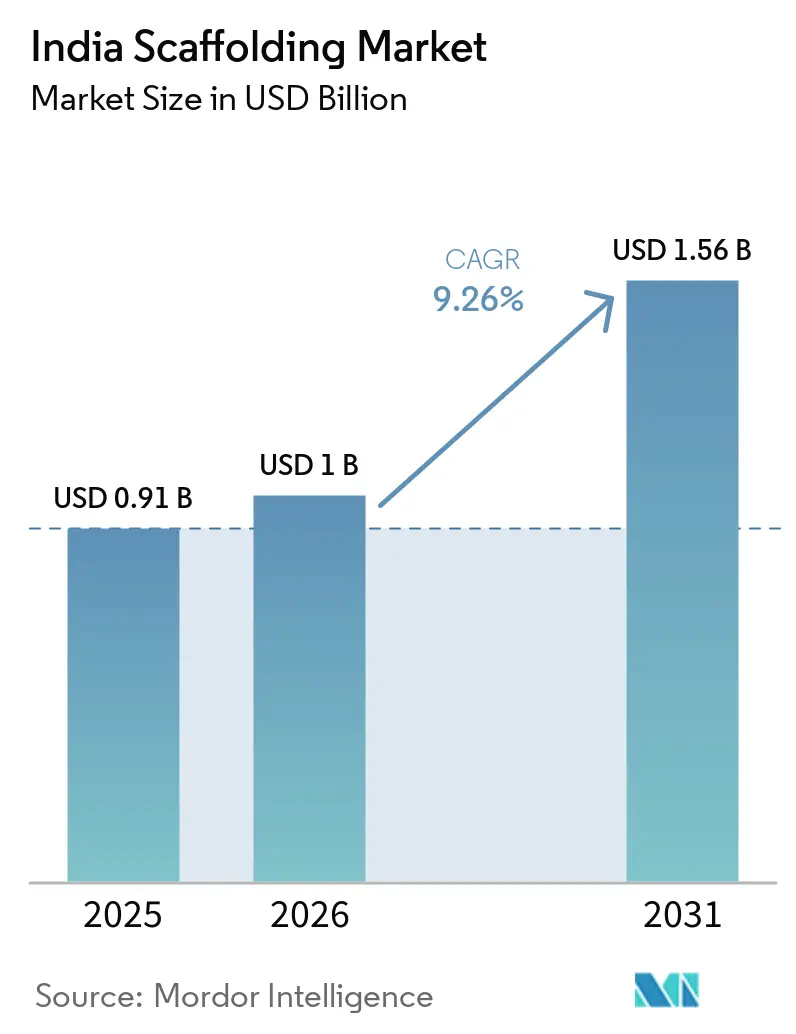

| Tamaño del mercado en el año base (2025) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.26% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Andamios en India por Mordor Intelligence

Se espera que el tamaño del mercado de andamios en India aumente de USD 0,91 mil millones en 2025 a USD 1 mil millones en 2026 y alcance USD 1,56 mil millones en 2031, creciendo a una CAGR del 9,26% durante 2026-2031.

La inversión pública sigue siendo un apoyo fundamental para el mercado de andamios en India, con el Presupuesto de la Unión 2026-27 que elevó el gasto de capital a USD 145 mil millones y asignó USD 35 mil millones al transporte por carretera y autopistas, y USD 33 mil millones a los ferrocarriles. La actividad constructiva se está ampliando más allá de la vivienda y los edificios comerciales, ya que los corredores de transporte, los sistemas de metro, los activos industriales y los centros de datos avanzan simultáneamente. El mercado de andamios en India también cuenta con el apoyo de los trabajos de parada recurrentes en refinerías y plantas petroquímicas, lo que mantiene la demanda estable incluso cuando partes del ciclo de construcción se suavizan. Los proveedores organizados están ganando terreno en proyectos complejos porque la documentación de seguridad, los sistemas de ingeniería y el montaje más rápido ahora importan más en los grandes contratos. Al mismo tiempo, la presión de precios de los operadores informales y las oscilaciones en los costos del acero continúan influyendo en las decisiones de compra en todo el mercado de andamios en India.

Conclusiones Clave del Informe

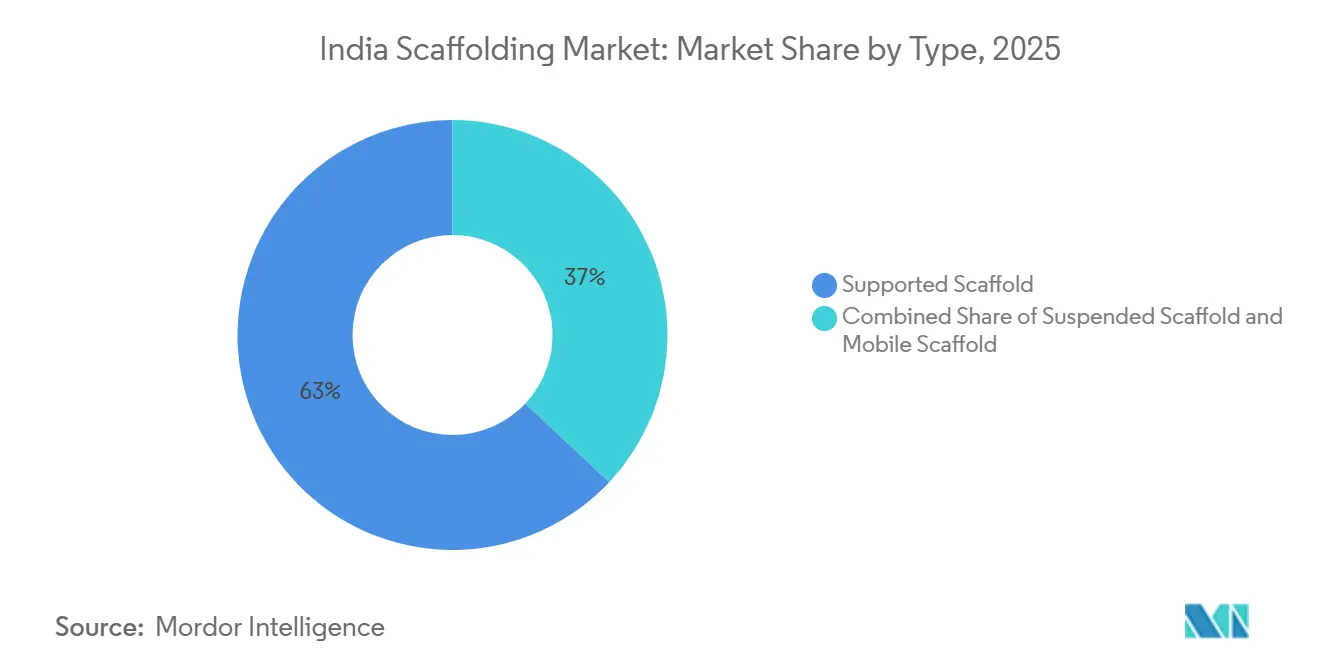

- Por tipo, los andamios apoyados representaron el 63,0% de la participación del mercado de andamios en India en 2025, mientras que se proyecta que el andamio suspendido registre la CAGR más alta del 9,1% durante 2026-2031.

- Por sistema, el cuplock representó el 38,0% del mercado en 2025, mientras que se prevé que el modular / ringlock se expanda a la CAGR más rápida del 10,4% hasta 2031.

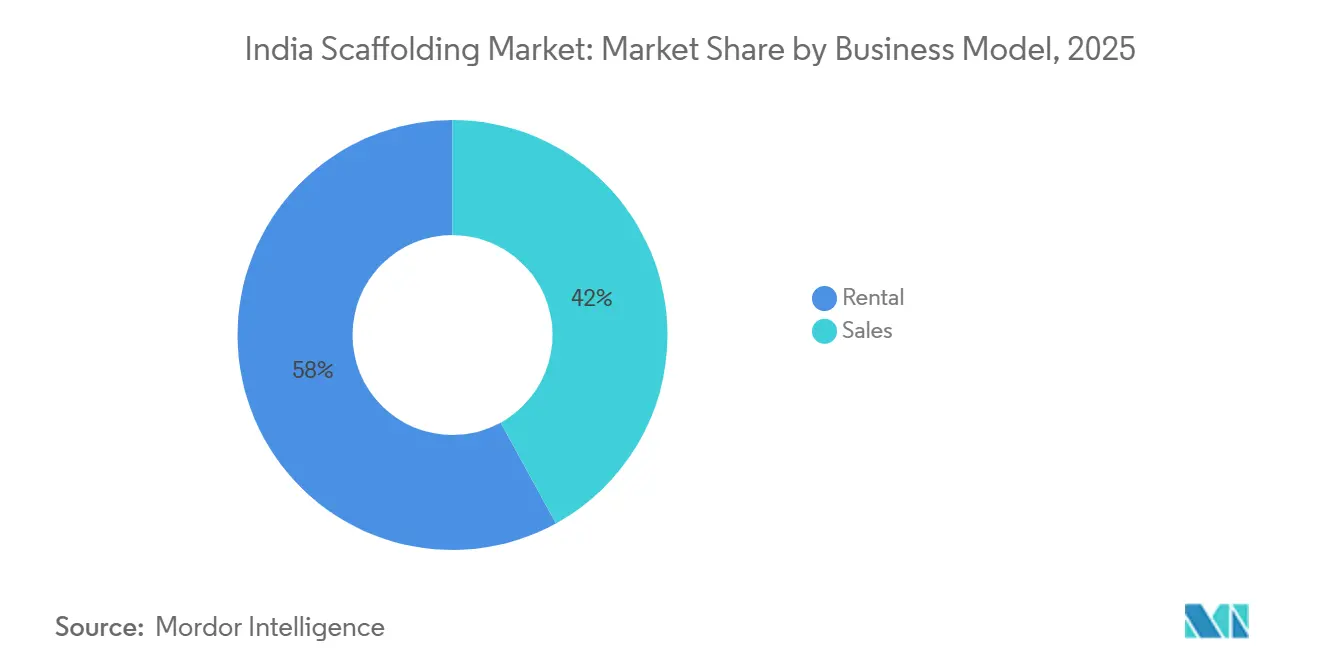

- Por modelo de negocio, el alquiler capturó el 58,0% de la participación del mercado de andamios en India en 2025 y también se espera que crezca a la CAGR más alta del 9,8% entre 2026 y 2031.

- Por tipo de material, el acero representó el 71,0% del mercado en 2025, mientras que se proyecta que el aluminio registre la CAGR más rápida del 10,4% durante 2026-2031.

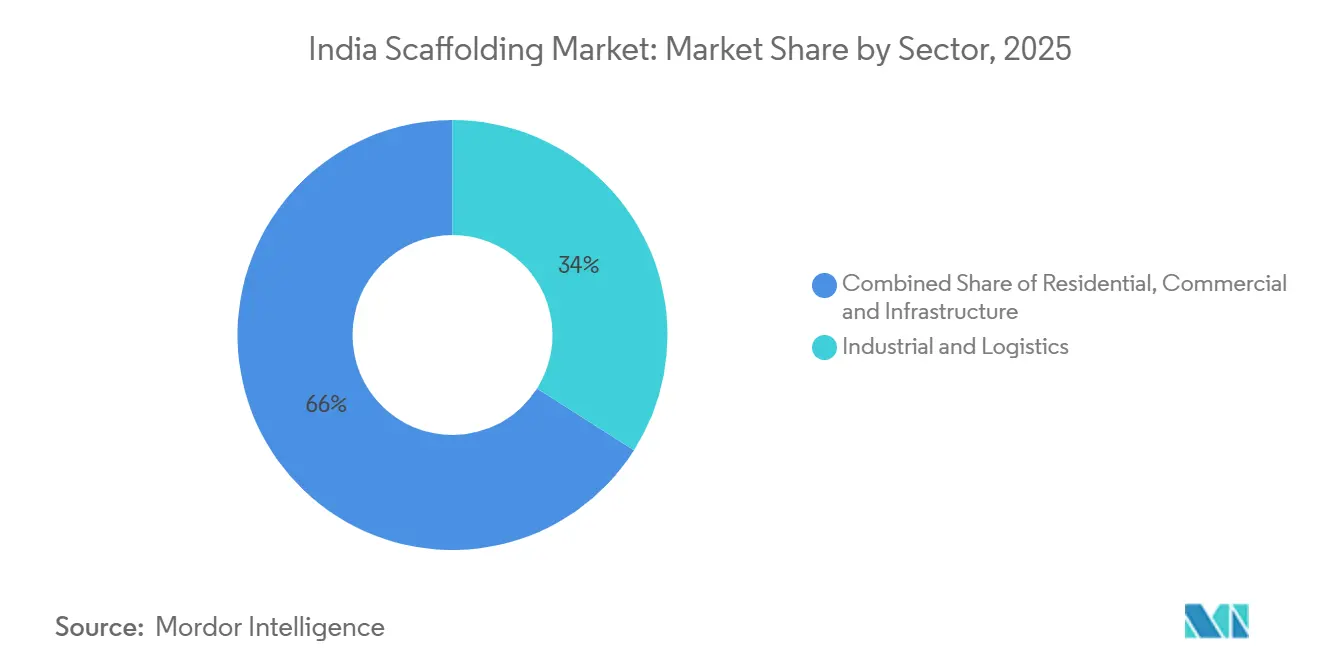

- Por sector, el industrial y logístico representó el 34,0% del tamaño del mercado de andamios en India en 2025, mientras que se espera que la infraestructura avance a la CAGR más alta del 10,6% hasta 2031.

- Por ciudad, la Región Metropolitana de Mumbai tuvo el 18,5% del mercado en 2025, mientras que se prevé que Delhi NCR crezca a la CAGR más rápida del 10,2% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Andamios en India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Auge de la Construcción Comercial y de Infraestructura Impulsa la Demanda de Andamios | +2.8% | Nacional, con la mayor demanda en la Región Metropolitana de Mumbai, Delhi NCR, Pune y Bengaluru | Mediano plazo (2-4 años) |

| Los Proyectos de Mantenimiento Industrial y Parada Aumentan el Uso de Andamios | +1.6% | Nacional, con concentración en Gujarat, Maharashtra, Bengala Occidental y los clústeres de refinerías | Mediano plazo (2-4 años) |

| El Cumplimiento Más Estricto de Normas de Seguridad Impulsa la Adopción de Sistemas de Andamios Estandarizados | +1.2% | Nacional, con mayor aplicación en las grandes metrópolis y en los contratos públicos de ingeniería, adquisición y construcción | Largo plazo (≥ 4 años) |

| El Cambio Hacia Sistemas Modulares y Reutilizables Mejora el Crecimiento del Mercado | +0.9% | Nacional, con adopción temprana en corredores de infraestructura y proyectos de metro ferroviario | Mediano plazo (2-4 años) |

| La Expansión del Modelo de Alquiler Mejora el Acceso a Equipos de Andamios | +0.7% | Nacional, especialmente en ciudades de Nivel 1 y Nivel 2 | Corto plazo (≤ 2 años) |

| El Creciente Desarrollo Urbano Amplía los Requisitos de Andamios en las Ciudades | +0.5% | Delhi NCR, Bengaluru, Hyderabad, Pune y los centros emergentes de Nivel 2 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de la Construcción Comercial y de Infraestructura Impulsa la Demanda de Andamios

El gasto público de capital proporciona al mercado de andamios en India una base sólida durante el período de pronóstico. El Presupuesto de la Unión 2026-27 elevó el gasto de capital a USD 145 mil millones, incluidos USD 35 mil millones para transporte por carretera y autopistas, y USD 33 mil millones para ferrocarriles[1]Ministerio de Finanzas, "Presupuesto de Gasto 2026-27," Gobierno de India, indiabudget.gov.in. La construcción de viviendas también sigue activa, con Pradhan Mantri Awas Yojana Urban 2.0 habiendo sancionado 1,36 millones de unidades habitacionales urbanas adicionales hasta febrero de 2026. La combinación de proyectos también se está volviendo más intensa en centros de datos, estructuras de metro y grandes planes de transporte urbano, que requieren sistemas de acceso denso durante las obras civiles y las etapas de acabado. Se proyecta que el sector de la construcción de India registre un crecimiento de ingresos del 8-10% en el año fiscal 2027, tras un crecimiento del 6-8% en el año fiscal 2026, lo que sugiere un flujo continuo de pedidos para los proveedores de equipos de acceso.

Los Proyectos de Mantenimiento Industrial y Parada Aumentan el Uso de Andamios

Los trabajos de parada industrial proporcionan al mercado de andamios en India una corriente de demanda que no depende de nuevos inicios de construcción. Las refinerías y plantas petroquímicas deben completar paradas de mantenimiento periódicas, y esos eventos requieren acceso seguro a tuberías elevadas, recipientes y unidades de proceso internas. Haldia Petrochemicals completó una parada de 45 días en 2025 en su instalación de Bengala Occidental, la refinería de Gujarat de Indian Oil llevó a cabo una parada por fases hasta mediados de 2025, y Reliance cerró una unidad de crudo durante 21 días en Jamnagar en 2025[2]Redactor, "La Industria de la Construcción Está Preparada para Alcanzar 1,4 Billones de USD en 2030 Gracias al Gasto en Infraestructura del Gobierno," The Hindu BusinessLine, thehindubusinessline.com. Bharat Petroleum también tiene programado cerrar una unidad de crudo en su refinería de Mumbai durante 3-4 semanas en noviembre de 2026. Dado que estos eventos están vinculados a normas de seguridad y operación, ayudan a los contratistas organizados a mantener la utilización y los precios más firmes de lo que el ciclo de construcción general por sí solo sugeriría.

El Cumplimiento Más Estricto de Normas de Seguridad Impulsa la Adopción de Sistemas de Andamios Estandarizados

El mercado de andamios en India está avanzando hacia sistemas mejor documentados y más estandarizados a medida que las normas de seguridad ganan peso en la contratación. La Oficina de Normas de India regula los andamios tubulares de acero mediante la norma IS 2750 y las prácticas de seguridad mediante la norma IS 3696, mientras que el Código Nacional de Construcción 2016 exige esquemas de andamios diseñados con cálculos de carga para andamios tubulares de más de 30 metros[3]Oficina de Normas de India, "IS 2750 Andamios Tubulares de Acero," Oficina de Normas de India, bis.gov.in. La Ley de Trabajadores de la Construcción y Otras Obras y el Código de Seguridad, Salud y Condiciones de Trabajo también imponen responsabilidades más claras a los empleadores para proporcionar plataformas de trabajo más seguras[4]Contralor y Auditor General de India, "Capítulo 4 Auditoría de Desempeño sobre el Bienestar de los Trabajadores de la Construcción y Otras Obras," Contralor y Auditor General de India, cag.gov.in. Una auditoría de desempeño de 2025 del Contralor y Auditor General de India documentó violaciones reiteradas de las normas de seguridad de andamios, lo que indica que persisten brechas de aplicación sobre el terreno. Esa brecha ahora favorece a los proveedores certificados en proyectos de mayor envergadura, ya que los promotores y los contratistas de ingeniería buscan cada vez más registros de cumplimiento y menor exposición a responsabilidades.

El Cambio Hacia Sistemas Modulares y Reutilizables Mejora el Crecimiento del Mercado

El mercado de andamios en India también está virando hacia sistemas modulares donde la geometría del proyecto es más compleja y los plazos son más ajustados. Los sistemas ringlock y otros sistemas modulares ayudan a los contratistas a reconfigurar las plataformas de trabajo más rápidamente, y eso importa en los viaductos de metro, las autopistas elevadas y los trabajos de puentes que no siguen diseños simples. Doka India utilizó sistemas de encofrado trepante automático y de gran superficie en el tramo del Enlace Faltante de la Autopista Mumbai-Pune en 2025, incluidas soluciones personalizadas para pilones en forma de diamante de 182 metros en un puente atirantado de 650 metros. Ese proyecto refleja el tipo de exigencias de ingeniería que se están volviendo más comunes en el programa nacional. A medida que los proyectos de infraestructura aumentan su participación en el total de la obra de construcción, es probable que los sistemas modulares ganen una mayor cuota del mercado de andamios en India.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Competencia del Mercado Informal Genera Presión de Precios | -1.5% | Nacional, con la mayor presión en las ciudades de Nivel 2 y Nivel 3, y en la construcción residencial | Largo plazo (≥ 4 años) |

| Las Brechas en el Cumplimiento de Normas de Seguridad Restringen la Adopción de Sistemas de Calidad | -1.2% | Nacional, con concentración en obras residenciales privadas y sitios comerciales más pequeños | Mediano plazo (2-4 años) |

| La Volatilidad en los Precios de las Materias Primas Aumenta los Costos de los Equipos | -1.0% | Nacional, con mayor presión en regiones con mayor dependencia logística o de importaciones | Mediano plazo (2-4 años) |

| El Alto Costo Inicial de los Sistemas de Andamios Avanzados Limita su Adopción | -0.7% | Nacional, con mayor presión sobre los contratistas pequeños y medianos en ciudades de Nivel 2 y Nivel 3 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Competencia del Mercado Informal Genera Presión de Precios

Una gran base de suministro informal sigue siendo uno de los principales frenos del mercado de andamios en India. Los pequeños operadores locales suelen utilizar material no certificado, omiten los registros de pruebas y compiten con precios bajos que los proveedores organizados no pueden igualar fácilmente. Esta presión es más intensa en la construcción residencial y comercial de mediana escala, donde los gestores de obra suelen elegir a proveedores cercanos que pueden entregar rápidamente y ofrecer condiciones de crédito flexibles. Eso hace que la competencia de precios sea más difícil de resolver solo con escala, porque las relaciones locales siguen siendo importantes en muchas ciudades. El resultado es un cambio más lento hacia flotas de mayor calidad y un precio de venta promedio más bajo en partes del mercado de andamios en India.

Las Brechas en el Cumplimiento de Normas de Seguridad Restringen la Adopción de Sistemas de Calidad

La aplicación de las normas de seguridad sigue variando considerablemente según el tipo de proyecto, y eso limita una migración más rápida hacia mejores sistemas en el mercado de andamios en India. El Contralor y Auditor General de India encontró casos reiterados de plataformas inseguras y protección deficiente en su revisión de 2025 sobre el bienestar de los trabajadores de la construcción. Esto crea un mercado de dos velocidades donde los contratos públicos formales y los grandes promotores adquieren sistemas certificados, mientras que muchos sitios más pequeños siguen comprando basándose únicamente en el precio inicial. La brecha reduce el mercado potencial para los productos de ingeniería incluso cuando la actividad constructiva general es sólida. También retrasa la demanda de reposición, ya que los compradores en sitios informales tienen menos incentivos para reemplazar equipos más antiguos o no documentados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Andamios Apoyados Lideran el Mercado Mientras los Andamios Suspendidos Ganan Impulso

Los andamios apoyados representaron el 63,0% del mercado en 2025, convirtiéndose en el tipo más grande del mercado de andamios en India. Su liderazgo proviene del amplio uso en torres residenciales, proyectos de oficinas, estructuras industriales y trabajos de subestructura de puentes. Sigue siendo la opción predeterminada en muchos sitios porque es familiar, flexible y más fácil de obtener a escala en todas las ciudades. Los andamios suspendidos son el tipo de más rápido crecimiento y se prevé que se expandan a una CAGR del 9,1% hasta 2031, ya que los trabajos de fachada, la rehabilitación de puentes y los activos industriales de gran altura requieren acceso donde el apoyo en el suelo es menos práctico.

Los sistemas apoyados deberían mantener su liderazgo porque la mayor parte del volumen de construcción en India sigue proviniendo de aplicaciones donde el acceso desde el suelo funciona bien. La vivienda, los edificios comerciales estándar y muchas ampliaciones industriales continúan favoreciendo configuraciones simples y probadas sobre equipos altamente especializados. El crecimiento más rápido en los sistemas suspendidos no cambia esa base, pero sí muestra que el mercado de andamios en India se está volviendo más equilibrado entre la nueva construcción y los trabajos de mantenimiento. El parque de edificios de gran altura más antiguos también está entrando en ciclos de reparación, lo que aumenta la necesidad de acceso a fachadas con el tiempo. Los terminales de almacenamiento y los parques de tanques añaden otro caso de uso recurrente, ya que los trabajos de inspección y repintado a menudo dependen de métodos de acceso suspendido durante el mantenimiento programado.

Por Sistema: El Cuplock Sigue Siendo Dominante Mientras los Sistemas Modulares Ganan Terreno

El cuplock representó el 38,0% del valor en 2025, manteniendo su posición de liderazgo en el mercado de andamios en India. Su fortaleza proviene de la amplia familiaridad de los contratistas, la disponibilidad generalizada y los precios competitivos en obras de construcción estándar. El cuplock sigue siendo adecuado para bloques residenciales, estructuras comerciales y muchos diseños repetitivos donde la velocidad y el costo importan más que la ingeniería personalizada. El modular / ringlock es la categoría de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 10,4% hasta 2031, ya que los proyectos de infraestructura complejos requieren mayor flexibilidad y documentación de carga más clara.

El cambio es más visible en los corredores de metro ferroviario, las autopistas elevadas y los contratos de puentes donde la geometría varía de tramo en tramo. En esos trabajos, los sistemas de roseta ayudan a los equipos a adaptarse más rápidamente sin depender de modificaciones improvisadas en el sitio. La industria de andamios en India está, por tanto, avanzando hacia una combinación de sistemas a dos velocidades, con el cuplock manteniéndose fuerte en el trabajo convencional y los sistemas modulares ganando una cuota creciente de los contratos de alto valor. La presión regulatoria también apoya este cambio, porque la contratación formal de infraestructura prefiere cada vez más sistemas con rendimiento probado y clasificaciones de carga documentadas.

Por Modelo de Negocio: El Alquiler Se Mantiene a la Cabeza a Medida que los Canales Formales se Expanden

El alquiler representó el 58,0% del valor en 2025, otorgándole la mayor posición en el mercado de andamios en India. Los contratistas prefieren el alquiler porque reduce los costos iniciales de propiedad, evita las cargas de almacenamiento y mantenimiento, y reduce el riesgo de inventario inactivo durante las desaceleraciones estacionales. Ese modelo también se adapta a los operadores de múltiples proyectos que trasladan equipos entre obras y ciudades. Se prevé que el alquiler crezca a una CAGR del 9,8% hasta 2031, por lo que el segmento que ya lidera en tamaño también se espera que crezca más rápido.

Ese patrón sugiere que el mercado aún se encuentra en una etapa temprana del cambio de la propiedad a los servicios de acceso profesional. Los grandes usuarios industriales siguen comprando equipos para trabajos de parada recurrentes, especialmente cuando la velocidad de movilización interna importa durante el mantenimiento de refinerías y plantas petroquímicas. Aun así, el flujo de capital más fuerte se está moviendo hacia operadores de alquiler organizados con flotas más grandes y mejor cobertura de servicio. La industria de andamios en India debería, por tanto, ver más valor desplazarse hacia plataformas de acceso gestionado, soporte de cumplimiento y logística de sitio, en lugar de únicamente ventas de productos. MTandT Rentals reportó USD 45 millones en ingresos para el año fiscal 2026 y anunció un plan de gasto de capital de USD 119 millones para el año fiscal 2026-27 para expandir su flota de 2.000 a 4.000 unidades. Esa ampliación de escala muestra que los inversores esperan que la demanda formal de alquiler se profundice en todo el mercado de andamios en India.

Por Tipo de Material: El Acero Mantiene la Base Mientras el Aluminio Gana en Ciclos Más Rápidos

El acero retuvo el 71,0% de los ingresos en 2025, lo que lo convirtió en el material líder indiscutible en el mercado de andamios en India. Su posición refleja una mayor capacidad de carga por el costo, amplia disponibilidad doméstica y un largo historial de uso en las flotas de contratistas. El acero sigue siendo la primera opción práctica para muchas aplicaciones de uso intensivo y sensibles al precio. El aluminio es el material de más rápido crecimiento, y se espera que se expanda a una CAGR del 10,4% hasta 2031, ya que los sistemas más ligeros ayudan a reducir el tiempo de montaje y la manipulación manual en trabajos especializados.

El aluminio está ganando terreno principalmente donde los ciclos repetidos de montaje y desmontaje cambian la ecuación de costos. La rehabilitación de puentes y determinadas licitaciones de la Autoridad Nacional de Autopistas de India favorecen los sistemas más ligeros cuando los límites de carga muerta importan en estructuras más antiguas. El mercado de andamios en India para el acero siguió siendo mayor en 2025, pero el aluminio está ganando terreno en proyectos donde la velocidad y la eficiencia laboral tienen más peso en las decisiones de los contratistas. Knest Manufacturers obtuvo USD 35,2 millones en junio de 2025 para expandir la investigación y la producción, y para perseguir la integración hacia atrás en sistemas de construcción de aluminio. Esa inversión muestra una confianza creciente en que los sistemas ligeros capturarán más valor en la industria de andamios en India con el tiempo.

Por Sector: El Industrial y Logístico Aporta Estabilidad Mientras la Infraestructura Impulsa el Crecimiento

El sector industrial y logístico representó el 34,0% del mercado de andamios en India en 2025, convirtiéndolo en el sector más grande. Este segmento se beneficia de las paradas de refinerías, el mantenimiento petroquímico, el servicio de plantas de energía y la expansión de activos de almacenamiento vinculados a cadenas de suministro modernas. Esos casos de uso crean una demanda recurrente que no depende únicamente de nuevos lanzamientos de proyectos. La infraestructura es el sector de más rápido crecimiento y se prevé que crezca a una CAGR del 10,6% hasta 2031, a medida que las líneas de metro, las autopistas, los proyectos de tren de alta velocidad y la construcción relacionada con puertos se expanden por todo el país.

El sector industrial y logístico debería seguir siendo importante porque el trabajo de mantenimiento es obligatorio y a menudo tiene plazos definidos. India cuenta con 23 refinerías operativas con una capacidad combinada de más de 5 millones de barriles por día, lo que sustenta un flujo constante de trabajos de acceso relacionados con paradas. Al mismo tiempo, el segmento de infraestructura está elevando el nivel tecnológico del mercado de andamios en India a través de diseños más exigentes y requisitos de seguridad más estrictos. La industria de andamios en India también está viendo un mayor apoyo de los parques logísticos y los almacenes de gran altura, donde las alturas libres más elevadas aumentan la necesidad de sistemas de acceso fiables durante la construcción. El apoyo gubernamental a la vivienda asequible sigue siendo relevante también, con el Presupuesto 2026-27 asignando USD 714,3 millones para la construcción liderada por beneficiarios y USD 1,5 mil millones para vivienda asequible en asociación.

Análisis Geográfico

La Región Metropolitana de Mumbai representó el 18,5% del valor en 2025, otorgándole la mayor participación geográfica y la posición de liderazgo en el mercado de andamios en India. Esta concentración proviene de la demanda superpuesta en la construcción de metro, la vivienda de gran altura, el mantenimiento industrial y un creciente programa de centros de datos en Navi Mumbai. El tramo del Enlace Faltante de la Autopista Mumbai-Pune muestra el perfil técnico del trabajo en esta región, con Doka India utilizando sistemas de encofrado trepante avanzados en un puente atirantado con pilones de 182 metros en 2025. Delhi NCR es la ciudad de más rápido crecimiento, con una CAGR esperada del 10,2% hasta 2031. La actividad de licitaciones respalda esa perspectiva, con adjudicaciones de autopistas y vías rápidas en Delhi valoradas en USD 2,7 mil millones durante el repunte de 2025-26, mientras que la licitación de la extensión de la Línea Aqua para un viaducto elevado y 10 estaciones fue valorada en USD 154,8 millones en 2025. Estas dos regiones metropolitanas juntas configuran tanto el volumen actual como el crecimiento futuro en el mercado de andamios en India.

Pune, Bengaluru e Hyderabad forman el siguiente gran clúster de demanda. Pune destaca porque combina actividad de proyectos con capacidades de producto locales, incluido el centro de investigación y desarrollo de PERI India y la sede de Knest Manufacturers en la ciudad. Bengaluru continúa apoyando una demanda de alquiler estable a través de la construcción de oficinas, residencial y liderada por la tecnología. Hyderabad añade fortaleza a través de grandes proyectos residenciales y la expansión continua de sus clústeres farmacéuticos e industriales. El Presupuesto 2026-27 también puso mayor énfasis en la infraestructura urbana en ciudades con poblaciones superiores a 500.000 habitantes, lo que debería apoyar proyectos cívicos, de movilidad y de servicios públicos en estos centros.

El resto de India está adquiriendo una importancia creciente a medida que las obras públicas se expanden hacia las ciudades de Nivel 2 y Nivel 3. Los grandes clústeres metropolitanos siguen liderando la participación del mercado de andamios en India, pero el crecimiento se está extendiendo a través de corredores industriales, parques logísticos y proyectos de servicios urbanos fuera de las principales ciudades. La Misión de Ciudades Inteligentes y la Misión Atal para la Rejuvenación y Transformación Urbana habían completado el 94% de los proyectos aprobados en 100 ciudades para marzo de 2025, lo que indica que la actividad constructiva ya se ha expandido geográficamente. Los nodos de fabricación y almacenamiento vinculados al Corredor de Carga Dedicado del Este también están abriendo nuevas bolsas de demanda en Uttar Pradesh, Bihar y Jharkhand. Los clústeres de refinerías y petroquímicos en Gujarat y Haldia añaden otra capa de trabajo de acceso recurrente, lo que ayuda a mantener la demanda regional menos volátil que en un mercado puramente residencial.

Panorama Competitivo

El mercado de andamios en India sigue siendo fragmentado. Las empresas globales líderes en ingeniería como PERI India, Doka India, Layher Scaffolding Systems Pvt Ltd, RMD Kwikform India y ULMA Formwork and Scaffolding Systems India Pvt Ltd son más fuertes en infraestructura premium, trabajo industrial y proyectos comerciales técnicamente exigentes. Las empresas nacionales como Technocraft Industries, AMCO Exports, Finomax Scaffolding, Translite Scaffolding e Iron Ridge Scaffolding atienden un mercado medio más amplio que abarca una amplia gama de tamaños de proyectos y presupuestos. Esta división significa que tanto la capacidad de ingeniería como la disciplina de precios configuran el campo competitivo. También significa que los actores organizados necesitan demostrar su valor a través de la seguridad, la velocidad y el soporte en el sitio, y no solo mediante el suministro de productos.

Una estrategia clara es la diferenciación técnica más profunda. PERI India continúa trabajando a través de su centro de investigación y desarrollo en Pune en sistemas adaptados a las condiciones locales de los sitios. Al mismo tiempo, Doka India demostró capacidad de despliegue avanzado en el proyecto de la autopista del Enlace Faltante en 2025. Otra estrategia es la expansión liderada por la flota en el alquiler organizado, donde la escala, la velocidad de rotación y los registros de cumplimiento pueden generar fidelización de clientes con el tiempo. MTandT Rentals añadió nuevo capital en marzo de 2026 y presentó un importante plan de expansión de flota en mayo de 2026, mostrando cómo los proveedores de acceso están utilizando la financiación para construir cobertura nacional. Estos movimientos sugieren que el mercado de andamios en India está recompensando a las empresas que pueden combinar el acceso a equipos con la fiabilidad del servicio.

Otro tema es el fortalecimiento de capacidades entre los proveedores organizados nacionales. MSafe Equipment completó su oferta pública inicial en enero de 2026 y está expandiendo la fabricación en su instalación de Mathura para apoyar su modelo integrado de fabricación, alquiler y venta en 18 almacenes. Knest Manufacturers también atrajo USD 35,7 millones en junio de 2025 para escalar la investigación, la producción y la integración de sistemas de aluminio, lo que señala un interés creciente en productos de acceso a la construcción diferenciados. Estos movimientos no eliminan la fragmentación, porque los proveedores informales siguen activos en muchos mercados locales. Aun así, muestran que el mercado de andamios en India está avanzando lentamente hacia una competencia más sólida y organizada en los segmentos de mayor valor. Con el tiempo, las expectativas de seguridad más estrictas y el diseño de proyectos más complejo deberían continuar favoreciendo a las empresas que pueden documentar el rendimiento, atender múltiples ciudades y responder rápidamente a los calendarios de parada industrial.

Líderes de la Industria de Andamios en India

-

PERI India Pvt. Ltd.

-

Doka India Private Limited

-

RMD Kwikform India Private Limited

-

ULMA Formwork and Scaffolding Systems India Pvt. Ltd

-

Layher Scaffolding Systems Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: MTandT Rentals anunció un plan de gasto de capital de USD 119 millones para el año fiscal 2026-27 para expandir su flota de Plataformas Elevadoras Móviles de Trabajo y Elevadores Araña de 2.000 a 4.000 unidades. La empresa también reportó USD 45 millones en ingresos consolidados para el año fiscal 2025-26 y está en conversaciones para una tercera ronda de capital privado por valor de USD 35,7 millones.

- Marzo 2026: MTandT Rentals recaudó USD 11,9 millones del Fondo ValueQuest S.C.A.L.E. II para expandir su flota y fortalecer su presencia en toda India. La financiación siguió a INR 62 crore (USD 7,4 millones) recaudados mediante colocaciones privadas en el año fiscal 2024-25, lo que muestra el interés continuo de los inversores en el alquiler organizado de equipos de acceso.

- Febrero 2026: MSafe Equipment fue listada en la plataforma BSE SME y recaudó USD 7,9 millones a través de una oferta pública inicial sobresuscrita. Los fondos apoyarán una nueva instalación de fabricación en Noida y producción adicional de unidades de flota de alquiler.

Alcance del Informe del Mercado de Andamios en India

El Informe del Mercado de Andamios en India está Segmentado por Tipo (Andamio Apoyado, Suspendido y Móvil), Sistema (Tubo & Acoplador, Cuplock y Más), Modelo de Negocio (Venta y Alquiler), Tipo de Material (Madera / Contrachapado, Acero, Aluminio y Más), Sector (Residencial, Comercial y Más) y Ciudad (Región Metropolitana de Mumbai, Delhi NCR, Pune, Bengaluru y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Andamio Apoyado |

| Andamio Suspendido |

| Andamio Móvil |

| Tubo y Acoplador |

| Cuplock |

| Modular / Ringlock |

| Marco / Marco en H |

| Venta |

| Alquiler |

| Madera / Contrachapado |

| Acero |

| Aluminio |

| Plástico / Fibra de Vidrio |

| Otros |

| Residencial |

| Comercial |

| Industrial y Logístico |

| Infraestructura |

| Región Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Resto de India |

| Por Tipo | Andamio Apoyado |

| Andamio Suspendido | |

| Andamio Móvil | |

| Por Sistema | Tubo y Acoplador |

| Cuplock | |

| Modular / Ringlock | |

| Marco / Marco en H | |

| Por Modelo de Negocio | Venta |

| Alquiler | |

| Por Tipo de Material | Madera / Contrachapado |

| Acero | |

| Aluminio | |

| Plástico / Fibra de Vidrio | |

| Otros | |

| Por Sector | Residencial |

| Comercial | |

| Industrial y Logístico | |

| Infraestructura | |

| Por Ciudad | Región Metropolitana de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Resto de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del sector de andamios en India para 2031?

Se proyecta que el mercado de andamios en India alcance USD 1,56 mil millones en 2031, aumentando desde USD 1,00 mil millones en 2026 a una CAGR del 9,26%.

¿Qué tipo de andamio es el más utilizado en India hoy en día?

El andamio apoyado lideró con una participación del 63,0% en 2025 porque se adapta a la más amplia gama de aplicaciones residenciales, comerciales, industriales y de infraestructura.

¿Qué modelo de negocio está creciendo más rápido en la industria de andamios en India?

El alquiler es tanto el modelo más grande como el de más rápido crecimiento, con una participación del 58,0% en 2025 y una CAGR proyectada del 9,8% hasta 2031.

¿Por qué la infraestructura es tan importante para la demanda de andamios en India?

La infraestructura es el sector de más rápido crecimiento, con una CAGR del 10,6% hasta 2031, respaldada por autopistas, metro ferroviario, ferrocarril de alta velocidad y otras obras públicas.

¿Qué ciudad tiene la mayor demanda de andamios en India?

La Región Metropolitana de Mumbai lideró con una participación del 18,5% en 2025 porque combina la construcción de metro, el desarrollo de gran altura, el trabajo industrial y los proyectos de centros de datos.

¿Qué está cambiando la competencia entre los proveedores de andamios en India?

La competencia sigue siendo fragmentada, pero las empresas organizadas están ganando terreno a través de sistemas modulares, flotas de alquiler más grandes, soporte de cumplimiento y capacidad de servicio en toda la ciudad.

Última actualización de la página el: