インドの足場市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

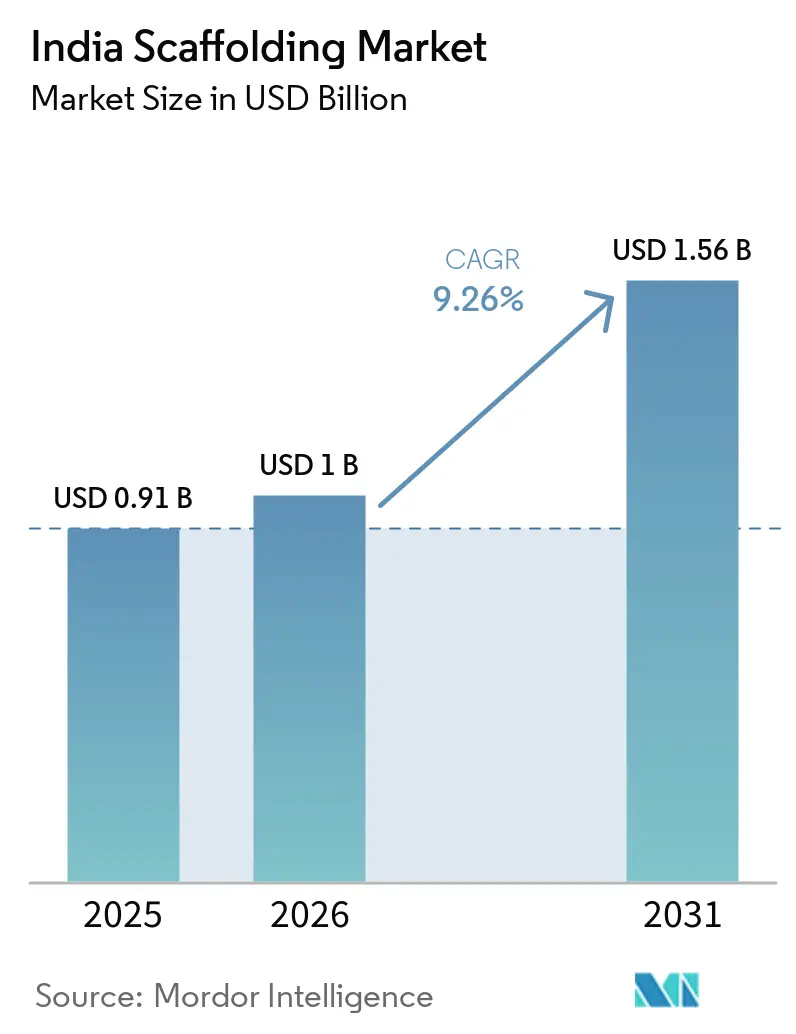

| 基準年の市場規模 (2025) | 0.91 十億米ドル |

| 市場規模 (2026) | 1 十億米ドル |

| 市場規模 (2031) | 1.56 十億米ドル |

| 成長率 (2026 - 2031) | 9.26% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの足場市場分析

インドの足場市場規模は、2025年の9億1,000万USDから2026年には10億USDに拡大し、年平均成長率9.26%(2026年~2031年)で成長して2031年には15億6,000万USDに達する見込みです。

公共投資はインドの足場市場を支える主要な柱であり続けており、2026-27年度連邦予算では資本支出が1,450億USDに引き上げられ、道路輸送・高速道路に350億USD、鉄道に330億USDが配分されています。建設活動は住宅・商業ビルにとどまらず、輸送回廊、地下鉄システム、産業資産、データセンターが同時に進展するなど、その範囲が広がっています。インドの足場市場は、製油所や石油化学プラントにおける定期的なシャットダウン作業によっても支えられており、建設サイクルの一が軟化する局面においても需要を安定的に維持しています。安全に関する文書化、エンジニアリングシステム、および迅速な組み立てが大型契約においてより重視されるようになったことで、組織化されたサプライヤーが複雑なプロジェクトにおいてシェアを拡大しています。同時に、非公式事業者からの価格圧力や鉄鋼コストの変動が、インドの足場市場全体の購買意思決定に影響を与え続けています。

主要レポートのポイント

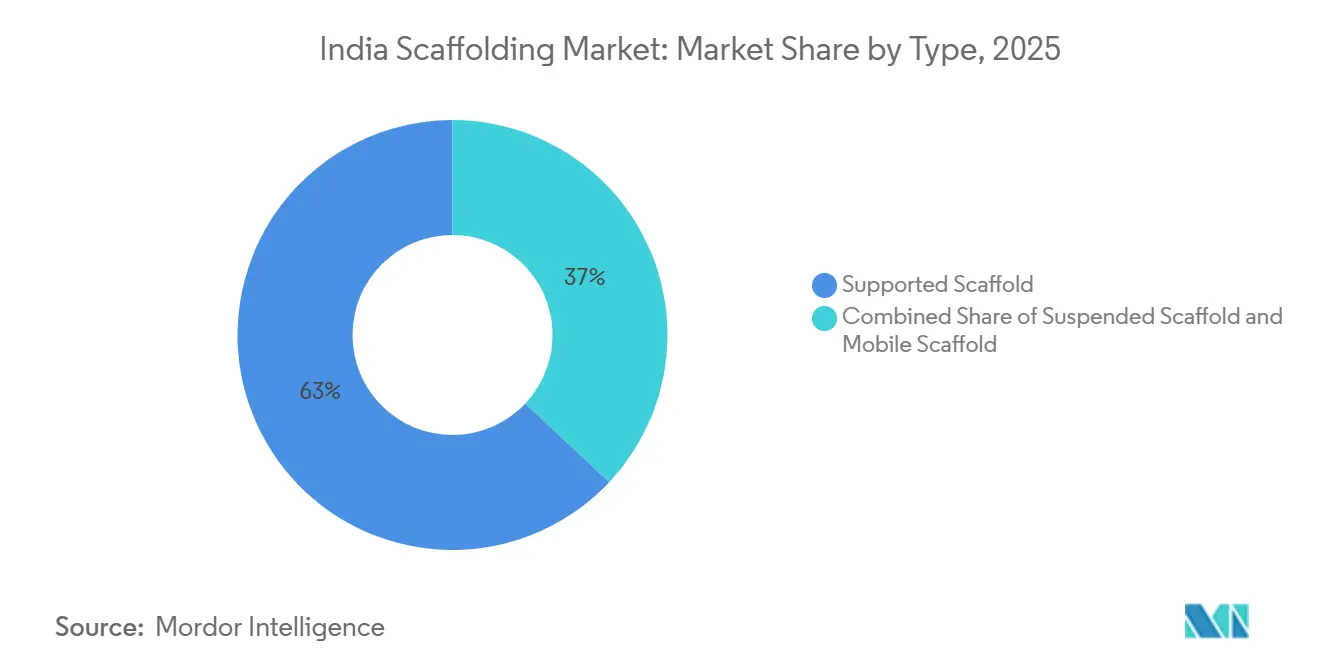

- タイプ別では、支持型足場が2025年のインドの足場市場シェアの63.0%を占め、懸垂型足場は2026年から2031年にかけて最高の年平均成長率9.1%を記録すると予測されています。

- システム別では、カップロックが2025年の市場の38.0%を占め、モジュラー型・リングロック型は2031年までに最速の年平均成長率10.4%で拡大すると予測されています。

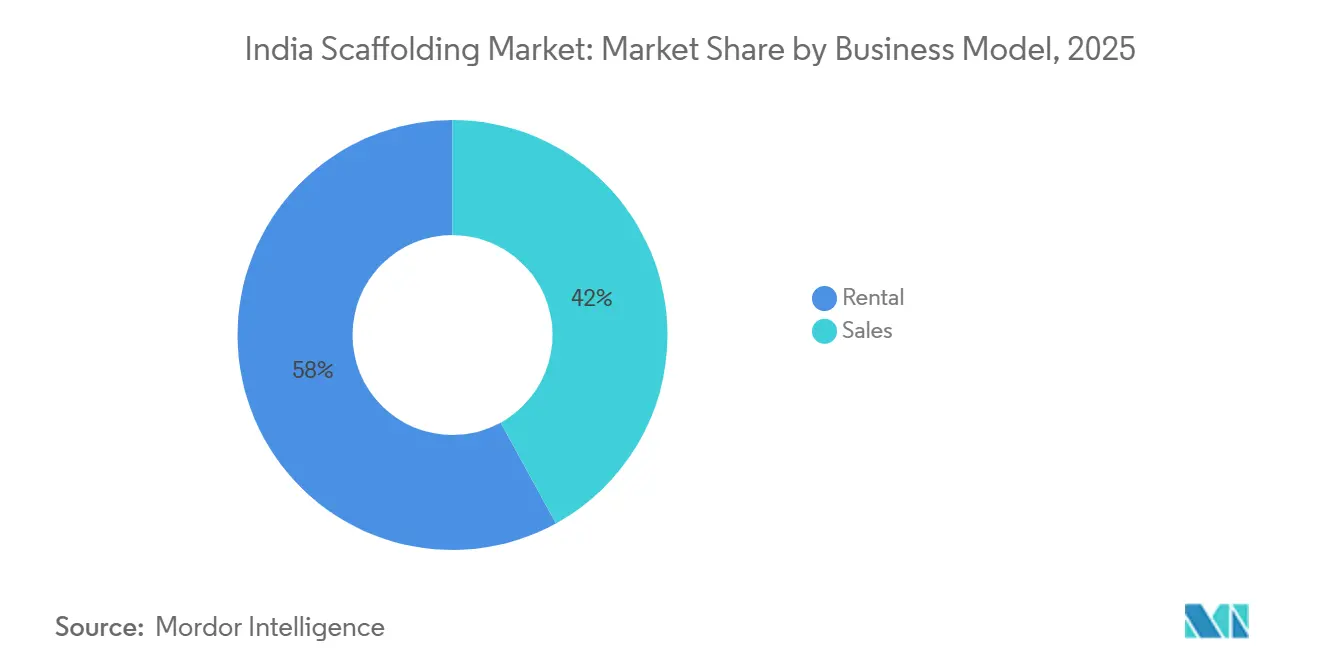

- ビジネスモデル別では、レンタルが2025年のインドの足場市場シェアの58.0%を占め、2026年から2031年にかけて最高の年平均成長率9.8%で成長することも見込まれています。

- 材料タイプ別では、鉄鋼が2025年の市場の71.0%を占め、アルミニウムは2026年から2031年にかけて最速の年平均成長率10.4%を記録すると予測されています。

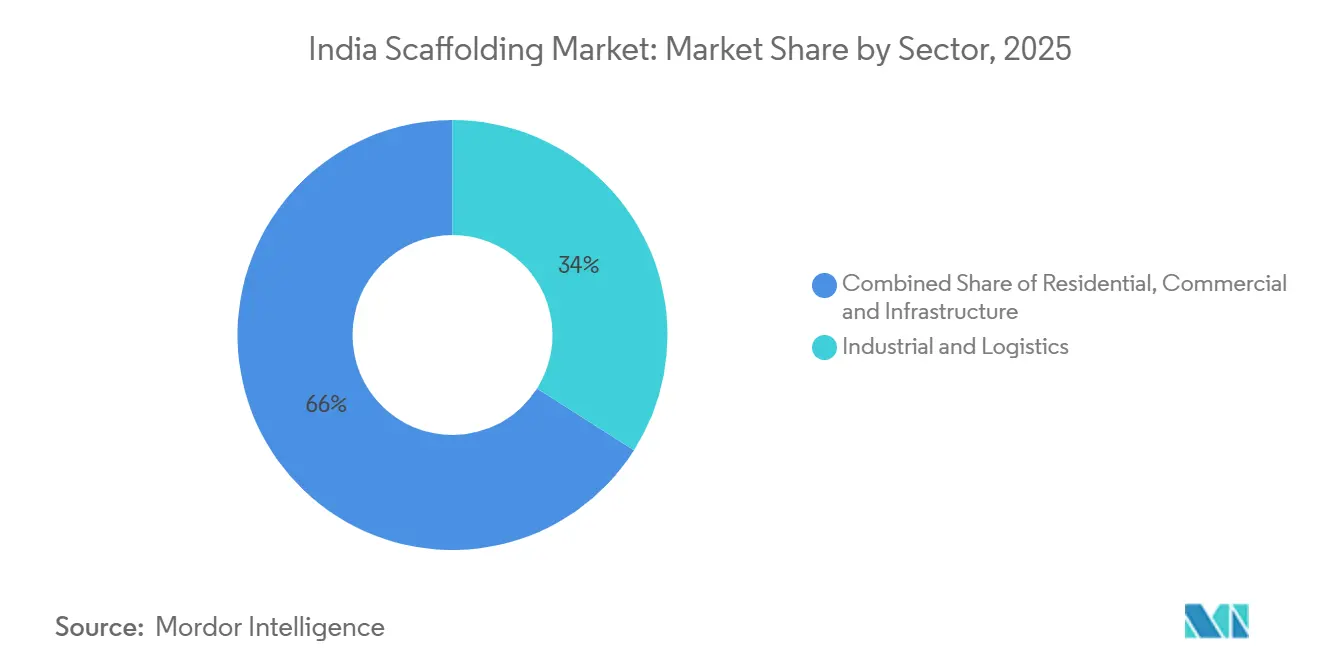

- セクター別では、産業・物流が2025年のインドの足場市場規模の34.0%を占め、インフラは2031年までに最高の年平均成長率10.6%で拡大すると見込まれています。

- 都市別では、ムンバイ首都圏が2025年の市場の18.5%を占め、デリーNCRは2026年から2031年にかけて最速の年平均成長率10.2%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの足場市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業・インフラ建設の拡大が足場需要を押し上げる | +2.8% | 全国規模、特にムンバイ首都圏、デリーNCR、プネー、ベンガルールで最も強い需要 | 中期(2〜4年) |

| 産業メンテナンスおよびシャットダウンプロジェクトが足場使用量を増加させる | +1.6% | 全国規模、グジャラート州、マハラシュトラ州、西ベンガル州、および製油所クラスターに集中 | 中期(2〜4年) |

| より厳格な安全コンプライアンスが標準化された足場システムの採用を促進する | +1.2% | 全国規模、大都市圏および公共エンジニアリング・調達・建設契約においてより強力な施行 | 長期(4年以上) |

| モジュラー型・再利用可能システムへのシフトが市場成長を促進する | +0.9% | 全国規模、インフラ回廊および地下鉄鉄道プロジェクトでの早期採用 | 中期(2〜4年) |

| レンタルモデルの拡大が足場機器へのアクセスを改善する | +0.7% | 全国規模、特に第1層および第2層都市 | 短期(2年以内) |

| 都市開発の拡大が各都市における足場需要を広げる | +0.5% | デリーNCR、ベンガルール、ハイデラバード、プネー、および新興の第2層ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業・インフラ建設の拡大が足場需要を押し上げる

公共資本支出は、予測期間においてインドの足場市場に強固な基盤を与えています。2026-27年度連邦予算では資本支出が1,450億USDに引き上げられ、道路輸送・高速道路に350億USD、鉄道に330億USDが含まれています[1]財務省、「2026-27年度支出予算」、インド政府、indiabudget.gov.in。住宅建設も引き続き活発であり、プラダン・マントリ・アワス・ヨジャナ都市部2.0は2026年2月までに136万戸の追加都市住宅ユニットを承認しています。プロジェクトの構成もデータセンター、地下鉄構造物、大規模都市交通計画においてより重厚になっており、土木工事および内装工事の段階で高密度なアクセスシステムが必要とされています。インドの建設セクターは2027年度に8〜10%の収益成長を記録すると予測されており、2026年度の6〜8%成長に続くものであり、アクセス機器サプライヤーへの継続的な受注フローが示唆されています。

産業メンテナンスおよびシャットダウンプロジェクトが足場使用量を増加させる

産業シャットダウン作業は、新規建設着工に依存しない需要の流れをインドの足場市場に提供しています。製油所や石油化学プラントは定期的なメンテナンスターンアラウンドを完了しなければならず、それらのイベントでは高所配管、容器、および内部プロセスユニットへの安全なアクセスが必要です。ハルディア石油化学は2025年に西ベンガル州の施設で45日間のターンアラウンドを完了し、インディアン・オイルのグジャラート州製油所は2025年半ばまで段階的なシャットダウンを実施し、リライアンスは2025年にジャムナガルで原油ユニットを21日間停止しました[2]スタッフレポーター、「建設業界は政府インフラ支出により2030年までに1兆4,000億USDに達する見込み」、ザ・ヒンドゥー・ビジネスライン、thehindubusinessline.com。バーラト・ペトロリアムも2026年11月にムンバイ製油所の原油ユニットを3〜4週間停止する予定です。これらのイベントは安全・操業規則に紐づいているため、組織化された請負業者は、建設サイクル単独が示唆するよりも稼働率と価格をより安定的に維持することができます。

より厳格な安全コンプライアンスが標準化された足場システムの採用を促進する

インドの足場市場は、安全規則が調達において重みを増すにつれて、より文書化が充実した標準化されたシステムへと移行しています。インド標準局はIS 2750を通じて鉄鋼管状足場を、IS 3696を通じて安全慣行を規定しており、2016年国家建築基準は30メートルを超える管状足場について荷重計算を含む設計された足場計画を義務付けています[3]インド標準局、「IS 2750 鉄鋼管状足場」、インド標準局、bis.gov.in。建設・その他建設労働者法および職業安全・健康・労働条件法も、より安全な作業プラットフォームを提供する雇用主の責任をより明確に規定しています[4]インド会計検査院、「第4章 建設・その他建設労働者の福祉に関するパフォーマンス監査」、インド会計検査院、cag.gov.in。インド会計検査院による2025年のパフォーマンス監査では、足場安全基準の繰り返し違反が記録されており、現場での施行ギャップが依然として存在することが示されています。このギャップは現在、大型プロジェクトにおける認定サプライヤーに有利に働いており、デベロッパーやエンジニアリング請負業者がコンプライアンス記録とより低い責任リスクをますます求めるようになっているためです。

モジュラー型・再利用可能システムへのシフトが市場成長を促進する

インドの足場市場は、プロジェクトの形状がより複雑でスケジュールがより厳しい場合に、モジュラーシステムへのシフトも進めています。リングロックやその他のモジュラーシステムは、請負業者が作業プラットフォームをより迅速に再構成するのに役立ち、単純なレイアウトに従わない地下鉄高架橋、高架高速道路、橋梁工事においてその重要性が増しています。Doka Indiaは2025年にムンバイ・プネー高速道路のミッシングリンク区間において、650メートルの斜張橋の182メートルのダイヤモド型パイロンに対するカスタムソリューションを含む自動クライミングおよび大面積型枠システムを使用しました。このプロジェクトは、国家パイプラインでより一般的になりつつあるエンジニアリング上の要求の種類を反映しています。インフラプロジェクトが建設工事全体に占める割合が高まるにつれて、モジュラーシステムはインドの足場市場においてより大きなシェアを獲得する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非組織化市場の競争が価格圧力を生み出す | -1.5% | 全国規模、第2層・第3層都市および住宅建設において最も強い圧力 | 長期(4年以上) |

| 安全コンプライアンスのギャップが品質システムの採用を制限する | -1.2% | 全国規模、民間住宅および小規模商業サイトに集中 | 中期(2〜4年) |

| 原材料価格の変動が機器コストを増加させる | -1.0% | 全国規模、物流またはインポート依存度が高い地域では追加的な圧力 | 中期(2〜4年) |

| 高度な足場システムの高い初期コストが採用を制限する | -0.7% | 全国規模、第2層・第3層都市の中小請負業者に対してより大きな圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非組織化市場の競争が価格圧力を生み出す

大規模な非公式供給基盤は、インドの足場市場における主要な制約の一つであり続けています。小規模な地元事業者は多くの場合、非認定材料を使用し、試験記録を省略し、組織化されたサプライヤーが容易に対抗できない低価格で競争しています。この圧力は住宅および中規模商業工事において最も強く、現場管理者は迅速に納品でき柔軟な信用条件を提供できる近隣のベンダーを選ぶことが多いです。そのため、地域の関係性が多くの都市でいまだ重要であることから、模だけで価格競争を解決することは困難です。その結果、インドの足場市場の一部では、より高品質なフリートへのシフトが遅れ、平均販売価格が低下しています。

安全コンプライアンスのギャップが品質システムの採用を制限する

安全施行はプロジェクトタイプによって依然として大きく異なり、それがインドの足場市場においてより優れたシステムへの移行を遅らせています。インド会計検査院は、建設労働者の福祉に関する2025年の審査において、安全でないプラットフォームや保護措置の欠如の繰り返しケースを発見しました。これにより、公式な公共契約と大規模デベロッパーが認定システムを購入する一方、多くの小規模サイトでは依然として初期価格のみに基づいて購入するという二重構造の市場が生まれています。このギャップは、建設活動全体が活発な場合でも、エンジニアリング製品の潜在市場を狭めています。また、非公式サイトの購入者は古い機器や文書化されていない機器を交換するインセンティブが低いため、交換需要も遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:支持型足場が市場をリードし、懸垂型足場が勢いを増す

支持型足場は2025年の市場の63.0%を占め、インドの足場市場において最大のタイプとなっています。そのリードは、住宅タワー、オフィスプロジェクト、産業構造物、および橋梁下部構造工事にわたる幅広い使用から生まれています。親しみやすく、柔軟で、都市全体で大規模に調達しやすいことから、多くのサイトでデフォルトの選択肢であり続けています。懸垂型足場は最も成長が速いタイプであり、地上支持が実用的でない場所でのファサード工事、橋梁改修、および高所産業資産へのアクセスが必要とされることから、2031年までに年平均成長率9.1%で拡大すると予測されています。

支持型システムはそのリードを維持するはずです。なぜなら、インドの建設量の大部分は依然として地上ベースのアクセスが有効なアプリケーションから来ているからです。住宅、標準的な商業ビル、および多くの産業増設は、高度に専門化された機器よりも単純で実績のある設備を引き続き好みます。懸垂型システムのより速い成長はその基盤を変えるものではありませんが、インドの足場市場が新規建設とメンテナンス工事の間でよりバランスが取れてきていることを示しています。古い高層ビルストックも修繕サイクルに入りつつあり、時間の経過とともにファサードアクセスの需要が増加しています。貯蔵ターミナルやタンクファームも別の定期的な使用事例を追加しており、定期メンテナンス中の点検や再塗装作業が懸垂型アクセス方法に依存することが多いためです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

システム別:カップロックが優位を維持し、モジュラーシステムが牽引力を獲得

カップロックは2025年の価値の38.0%を占め、インドの足場市場においてリーディングポジションを維持しています。その強み、請負業者の幅広い親しみやすさ、広い入手可能性、および標準的な建設工事における競争力のある価格設定から来ています。カップロックは依然として、速度とコストがカスタムエンジニアリングよりも重要な住宅ブロック、商業シェル、および多くの繰り返しレイアウトに適しています。モジュラー型・リングロック型は最も成長が速いカテゴリーであり、複雑なインフラプロジェクトがより大きな柔軟性と明確な荷重文書化を必要とすることから、2031年までに年平均成長率10.4%で成長すると予測されています。

このシフトは、スパンごとに形状が変化する地下鉄鉄道回廊、高架高速道路、および橋梁契約において最も顕著です。これらの工事では、ロゼット型システムが即興的な現場改造に頼ることなく、クルーがより迅速に適応するのに役立ちます。インドの足場産業は、カップロックが主流の工事で強さを維持し、モジュラーシステムが高付加価値契約の増加するシェアを獲得するという二速システムミックスへと移行しています。規制圧力もこのシフトを支持しており、公式なインフラ調達は試験済みのパフォーマンスと文書化された荷重定格を持つシステムをますます好むようになっているためです。

ビジネスモデル別:レンタルが優位を維持し、公式チャネルが拡大

レンタルは2025年の価値の58.0%を占め、インドの足場市場において最大のポジションを持っています。請負業者はレンタルを好みます。なぜなら、初期所有コストを削減し、保管・メンテナンスの負担を回避し、季節的な減速時の遊休在庫リスクを低減するからです。このモデルは、サイトや都市をまたいで機器を移動させる複数プロジェクト事業者にも適しています。レンタルは2031年までに年平均成長率9.8%で成長すると予測されており、規模においてすでにリードしているセグメントが最も速く成長することも期待されています。

このパターンは、市場が所有からプロフェッショナルなアクセスサービスへのシフトの初期段階にあることを示唆しています。大規模な産業ユーザーは、特に製油所や石油化学メンテナンス中の内部動員速度が重要な場合、定期的なシャットダウン作業のために機器を引き続き購入しています。それでも、より強い資本フローは、より大きなフリートとより良いサービスカバレッジを持つ組織化されたレンタル事業者に向かっています。インドの足場産業は、製品販売だけでなく、管理されたアクセスプラットフォーム、コンプライアンスサポート、および現場物流に向けてより多くの価値がシフトするのを目にするはずです。MTandT Rentalsは2026年度に4,500万USDの収益を報告し、フリートを2,000台から4,000台に拡大するために2026-27年度に1億1,900万USDの資本支出計画を発表しました。この規模拡大は、投資家がインドの足場市場全体で公式レンタル需要が深まることを期待していることを示しています。

材料タイプ別:鉄鋼が基盤を維持し、アルミニウムがより速いサイクルで台頭

鉄鋼は2025年の収益の71.0%を維持し、インドの足場市場において明確な材料リーダーとなっています。その地位は、コストに対するより高い耐荷重能力、国内での広い入手可能性、および請負業者フリート全体での長年の使用を反映しています。鉄鋼は多くの重作業および価格重視のアプリケーションにおいて実用的な第一選択肢であり続けています。アルミニウムは最も成長が速い材料であり、より軽量なシステムが専門的な工事における組み立て時間と手作業を削減するのに役立つことから、2031年までに年平均成長率10.4%で拡大すると予測されています。

アルミニウムは、繰り返しの建設・解体サイクルがコスト方程式を変える場所で最も普及しています。橋梁改修および一部のインド国家高速道路公団入札は、古い構造物の死荷重制限が重要な場合に軽量システムを好みます。インドの足場市場において鉄鋼は2025年においても大きな規模を維持していましたが、アルミニウムは速度と労働効率が請負業者の意思決定においてより重要なプロジェクトでシェアを拡大しています。Knest Manufacturersは2025年6月に研究・生産の拡大およびアルミニウム建設システムの後方統合を追求するために3,520万USDを確保しました。この投資は、軽量システムが時間の経過とともにインドの足場産業においてより多くの価値を獲得するという高まる確信を示しています。

セクター別:産業・物流が安定性をもたらし、インフラが成長を牽引

産業・物流は2025年のインドの足場市場の34.0%を占め、最大のセクターとなっています。このセグメントは、製油所のターンアラウンド、石油化学メンテナンス、発電所のサービス、および現代のサプライチェーンに連動した倉庫資産の拡大から恩恵を受けています。これらの使用事例は、新規プロジェクト着工のみに依存しない定期的な需要を生み出しています。インフラは最も成長が速いセクターであり、地下鉄路線、高速道路、新幹線プロジェクト、および港湾関連建設が全国で拡大するにつれて、2031年までに年平均成長率10.6%で成長すると予測されています。

産業・物流は、メンテナンス作業が義務的であり、多くの場合時間的制約があるため、引き続き重要であるはずです。インドには合計で1日あたり500万バレル以上の処理能力を持つ23の稼働中の製油所があり、シャットダウン関連のアクセス作業の安定したパイプラインを支えています。同時に、インフラセグメントは、より要求の高いレイアウトとより厳格な安全要件を通じて、インドの足場市場の技術水準を引き上げています。インドの足場産業は、建設中の信頼性の高いアクセスシステムへの需要を高める、より高い天井高を持つ物流パークや高層倉庫からのより強い支援も見ています。政府の手頃な住宅への支援も引き続き関連しており、2026-27年度予算では受益者主導の建設に7億1,430万USD、パートナーシップによる手頃な住宅に15億USDが配分されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ムンバイ首都圏は2025年の価値の18.5%を占め、インドの足場市場において最大の地理的シェアとリーディングポジションを持っています。この集中は、地下鉄建設、高層住宅、産業メンテナンス、およびナビムンバイにおける成長するデータセンターパイプラインにおける重複する需要から来ています。ムンバイ・プネー高速道路のミッシングリンク区間は、この地域の工事の技術的プロファイルを示しており、Doka Indiaは2025年に182メートルのパイロンを持つ斜張橋に高度なクライミングシステムを使用しました。デリーNCRは最も成長が速い都市であり、2031年までに年平均成長率10.2%が期待されています。入札活動はその見通しを支持しており、デリーの高速道路・高速道路の受注は2025-26年度の急増中に27億USDに達し、高架高架橋と10駅のアクア線延伸入札は2025年に1億5,480万USDと評価されました。これら2つの大都市圏は、インドの足場市場における現在の規模と将来の成長の両方を形成しています。

プネー、ベンガルール、ハイデラバードが次の主要な需要クラスターを形成しています。プネーは、PERI Indiaの研究開発センターやKnest Manufacturersの拠点を含む地元の製品能力とプロジェクト活動を組み合わせているため、際立っています。ベンガルールは、オフィス、住宅、およびテクノロジー主導の建設を通じて安定したレンタル需要を支え続けています。ハイデラバードは、大規模な住宅プロジェクトと医薬品・産業クラスターの継続的な拡大を通じて強みを加えています。2026-27年度予算は、人口50万人以上の都市における都市インフラにも追加的な重点を置いており、これらの中心地全体での市民、モビリティ、およびユーティリティプロジェクトを支援するはずです。

インドの残りの地域は、公共事業が第2層・第3層都市に拡大するにつれてますます重要になってます。最大の大都市圏クラスターは依然としてインドの足場市場シェアをリードしていますが、成長は上位都市以外の産業回廊、物流パーク、および都市サービスプロジェクトを通じて広がっています。スマートシティミッションおよびアタル・ミッション・フォー・リジュベネーション・アンド・アーバン・トランスフォーメーションは、2025年3月までに100都市にわたる承認済みプロジェクトの94%を完了しており、建設活動がすでに地理的に拡大していることを示しています。東部専用貨物回廊に連動した製造・倉庫ノードも、ウッタル・プラデーシュ州、ビハール州、ジャールカンド州に新たな需要ポケットを開いています。グジャラート州とハルディアの製油所・石油化学クラスターは、定期的なアクセス作業の別の層を追加し、純粋に住宅市場よりも地域需要の変動を抑えるのに役立っています。

競争環境

インドの足場市場は依然として断片化しています。PERI India、Doka India、Layher Scaffolding Systems Pvt Ltd、RMD Kwikform India、ULMA Formwork and Scaffolding Systems India Pvt Ltdなどのグローバルなエンジニアリング主導企業は、プレミアムインフラ、産業工事、および技術的に要求の高い商業プロジェクトにおいて最も強みを持っています。Technocraft Industries、AMCO Exports、Finomax Scaffolding、Translite Scaffolding、Iron Ridge Scaffoldingなどの国内企業は、プロジェクトの規模と予算の幅広い範囲にわたる広範な中間市場にサービスを提供しています。この分割は、エンジニアリング能力と価格規律の両方が競争フィールドを形成することを意味します。また、組織化されたプレイヤーが製品供給だけでなく、安全性、速度、および現場サポートを通じて価値を証明する必要があることも意味します。

一つの明確な戦略は、より深い技術的差別化です。PERI Indiaは、地元の現場条件に適したシステムについてプネーの研究開発センターを通じて取り組み続けています。同時に、Doka Indiaは2025年のミッシングリンク高速道路プロジェクトで高度な展開能力を実証しました。もう一つの戦略は、組織化されたレンタルにおけるフリート主導の拡大であり、規模、ターンアラウンド速度、およびコンプライアンス記録が時間の経過とともに顧客の粘着性を構築できます。MTandT Rentalsは2026年3月に新たな資本を調達し、2026年5月に大規模なフリート拡大計画を概説しており、アクセスプロバイダーが資金を使って全国カバレッジを構築している方法を示しています。これらの動きは、インドの足場市場が機器アクセスとサービス信頼性を組み合わせることができる企業を報いていることを示唆しています。

もう一つのテーマは、国内組織化サプライヤーの能力構築です。MSafe Equipmentは2026年1月に新規株式公開を完了し、18の倉庫にわたる統合製造・レンタル・販売モデルをサポートするためにマトゥラー施設での製造を拡大しています。Knest Manufacturersも2025年6月にアルミニウムシステムの研究、生産、および統合を拡大するために3,570万USDを調達し、差別化された建設アクセス製品への高まる関心を示しています。これらの動きは断片化を排除するものではありません。なぜなら、非公式サプライヤーは多くの地域市場で依然として活発だからです。それでも、インドの足場市場が高付加価値セグメントにおいてより強く、より組織化された競争に向けてゆっくりと移行していることを示しています。時間の経過とともに、より厳格な安全期待とより複雑なプロジェクト設計は、パフォーマンスを文書化し、複数の都市にサービスを提供し、産業シャットダウンスケジュールに迅速に対応できる企業を引き続き優遇するはずです。

インドの足場産業リーダー

PERI India Pvt. Ltd.

Doka India Private Limited

RMD Kwikform India Private Limited

ULMA Formwork and Scaffolding Systems India Pvt. Ltd

Layher Scaffolding Systems Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:MTandT Rentalsは、モバイル高所作業プラットフォームおよびスパイダーリフトのフリートを2,000台から4,000台に拡大するために、2026-27年度に1億1,900万USDの資本支出計画を発表しました。同社はまた、2025-26年度の連結収益として4,500万USDを報告し、3,570万USD相当の第3回プライベートエクイティラウンドについて交渉中です。

- 2026年3月:MTandT Rentalsは、フリートを拡大しインド全土でのプレゼンスを強化するために、ValueQuest S.C.A.L.E. Fund IIから1,190万USDを調達しました。この資金調達は、2024-25年度に私募を通じて調達した6,200万インドルピー(740万USD)に続くものであり、組織化されたアクセス機器レンタルへの継続的な投資家の関心を示しています。

- 2026年2月:MSafe EquipmentはBSE SMEプラットフォームに上場し、過剰申し込みとなった新規株式公開を通じて790万USDを調達しました。調達資金は、ノイダの新製造施設とレンタルフリートユニットの追加生産を支援します。

インドの足場市場レポートの範囲

インドの足場市場レポートは、タイプ別(支持型、懸垂型、移動型足場)、システム別(チューブ&カプラー、カップロック、その他)、ビジネスモデル別(販売およびレンタル)、材料タイプ別(木材・合板、鉄鋼、アルミニウム、その他)、セクター別(住宅、商業、その他)、都市別(ムンバイ首都圏、デリーNCR、プネー、ベンガルール、その他)に区分されています。市場予測は金額ベース(USD)で提供されています。

| 支持型足場 |

| 懸垂型足場 |

| 移動型足場 |

| チューブ&カプラー |

| カップロック |

| モジュラー型・リングロック型 |

| フレーム型・Hフレーム型 |

| 販売 |

| レンタル |

| 木材・合板 |

| 鉄鋼 |

| アルミニウム |

| プラスチック・ファイバーグラス |

| その他 |

| 住宅 |

| 商業 |

| 産業・物流 |

| インフラ |

| ムンバイ首都圏 |

| デリーNCR |

| プネー |

| ベンガルール |

| ハイデラバード |

| インドのその他の地域 |

| タイプ別 | 支持型足場 |

| 懸垂型足場 | |

| 移動型足場 | |

| システム別 | チューブ&カプラー |

| カップロック | |

| モジュラー型・リングロック型 | |

| フレーム型・Hフレーム型 | |

| ビジネスモデル別 | 販売 |

| レンタル | |

| 材料タイプ別 | 木材・合板 |

| 鉄鋼 | |

| アルミニウム | |

| プラスチック・ファイバーグラス | |

| その他 | |

| セクター別 | 住宅 |

| 商業 | |

| 産業・物流 | |

| インフラ | |

| 都市別 | ムンバイ首都圏 |

| デリーNCR | |

| プネー | |

| ベンガルール | |

| ハイデラバード | |

| インドのその他の地域 |

レポートで回答される主要な質問

2031年までのインドの足場セクターの予測金額はいくらですか?

インドの足場市場は、2026年の10億USDから年平均成長率9.26%で成長し、2031年までに15億6,000万USDに達すると予測されています。

現在インドで最も使用されている足場タイプはどれですか?

支持型足場は、住宅、商業、産業、およびインフラアプリケーションの最も幅広い範囲に適合するため、2025年に63.0%のシェアでリードしました。

インドの足場産業で最も速く成長しているビジネスモデルはどれですか?

レンタルは最大かつ最も速く成長しているモデルであり、2025年に58.0%のシェアを持ち、2031年までに年平均成長率9.8%が予測されています。

インドの足場需要においてインフラがなぜ重要なのですか?

インフラは最も成長が速いセクターであり、高速道路、地下鉄鉄道、高速鉄道、およびその他の公共事業に支えられ、2031年までに年平均成長率10.6%を記録しています。

インドで足場の需要が最も高い都市はどこですか?

ムンバイ首都圏は、地下鉄建設、高層開発、産業工事、およびデータセンタープロジェクトを組み合わせているため、2025年に18.5%のシェアでリードしました。

インドの足場サプライヤー間の競争で何が変化していますか?

競争は依然として断片化していますが、組織化された企業はモジュラーシステム、より大きなレンタルフリート、コンプライアンスサポート、および都市全体のサービス能力を通じてシェアを拡大しています。

最終更新日: