Taille et part du marché indien des échafaudages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.91 Milliards de dollars |

| Taille du Marché (2026) | 1 Milliards de dollars |

| Taille du Marché (2031) | 1.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.26% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des échafaudages par Mordor Intelligence

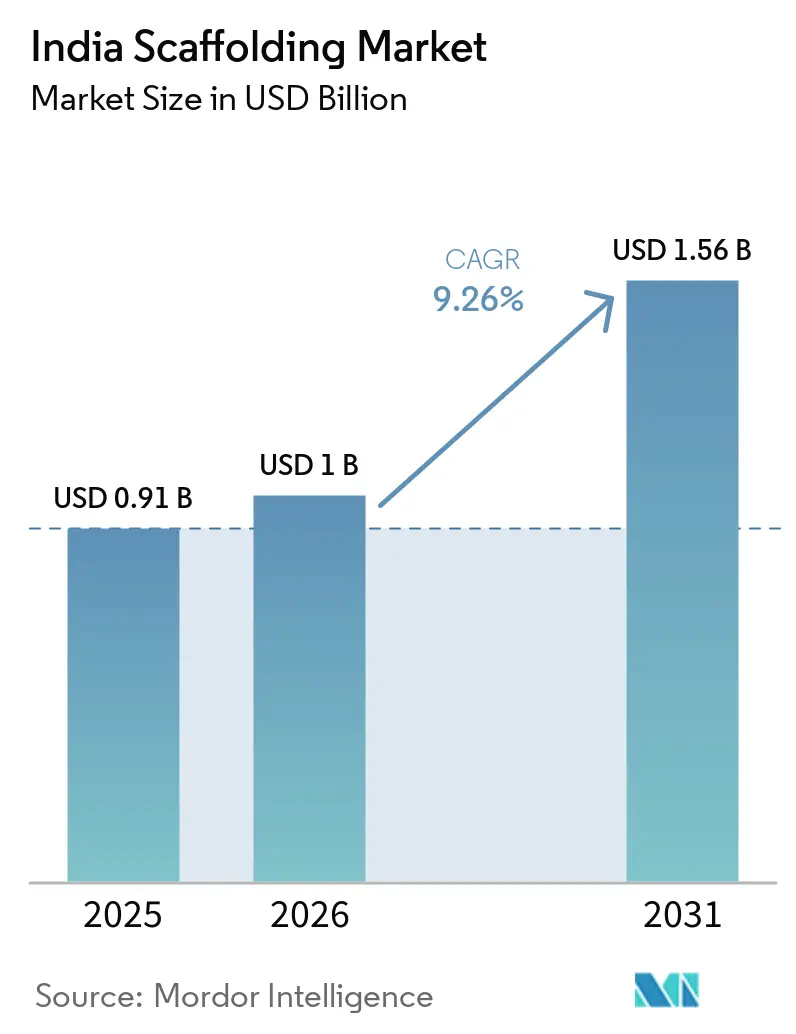

La taille du marché indien des échafaudages devrait augmenter de 0,91 milliard USD en 2025 à 1 milliard USD en 2026 pour atteindre 1,56 milliard USD d'ici 2031, avec un CAGR de 9,26 % sur la période 2026-2031.

L'investissement public demeure un soutien majeur pour le marché indien des échafaudages, le budget de l'Union 2026-27 ayant porté les dépenses d'investissement à 145 milliards USD et alloué 35 milliards USD aux transports routiers et aux autoroutes, ainsi que 33 milliards USD aux chemins de fer. L'activité de construction s'étend au-delà du logement et des bâtiments commerciaux, les corridors de transport, les systèmes de métro, les actifs industriels et les centres de données progressant simultanément. Le marché indien des échafaudages bénéficie également des travaux récurrents d'arrêt dans les raffineries et les usines pétrochimiques, ce qui maintient la demande stable même lorsque certaines parties du cycle de construction se ralentissent. Les fournisseurs organisés gagnent du terrain sur les projets complexes, car la documentation de sécurité, les systèmes d'ingénierie et l'assemblage plus rapide comptent désormais davantage dans les grands contrats. Dans le même temps, la pression sur les prix exercée par les opérateurs informels et les fluctuations des coûts de l'acier continuent de façonner les décisions d'achat sur l'ensemble du marché indien des échafaudages.

Principaux enseignements du rapport

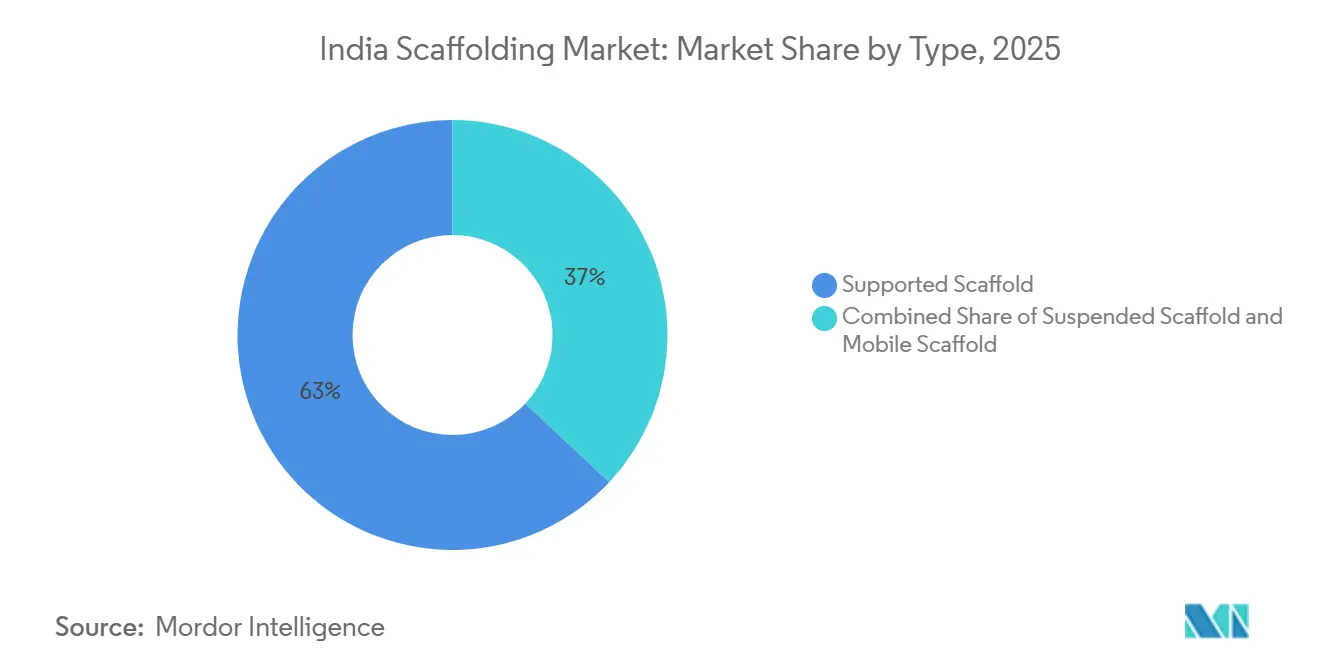

- Par type, les échafaudages supportés détenaient 63,0 % de la part du marché indien des échafaudages en 2025, tandis que l'échafaudage suspendu devrait enregistrer le CAGR le plus élevé de 9,1 % durant la période 2026-2031.

- Par système, le cuplock représentait 38,0 % du marché en 2025, tandis que le système modulaire / ringlock devrait se développer au CAGR le plus rapide de 10,4 % jusqu'en 2031.

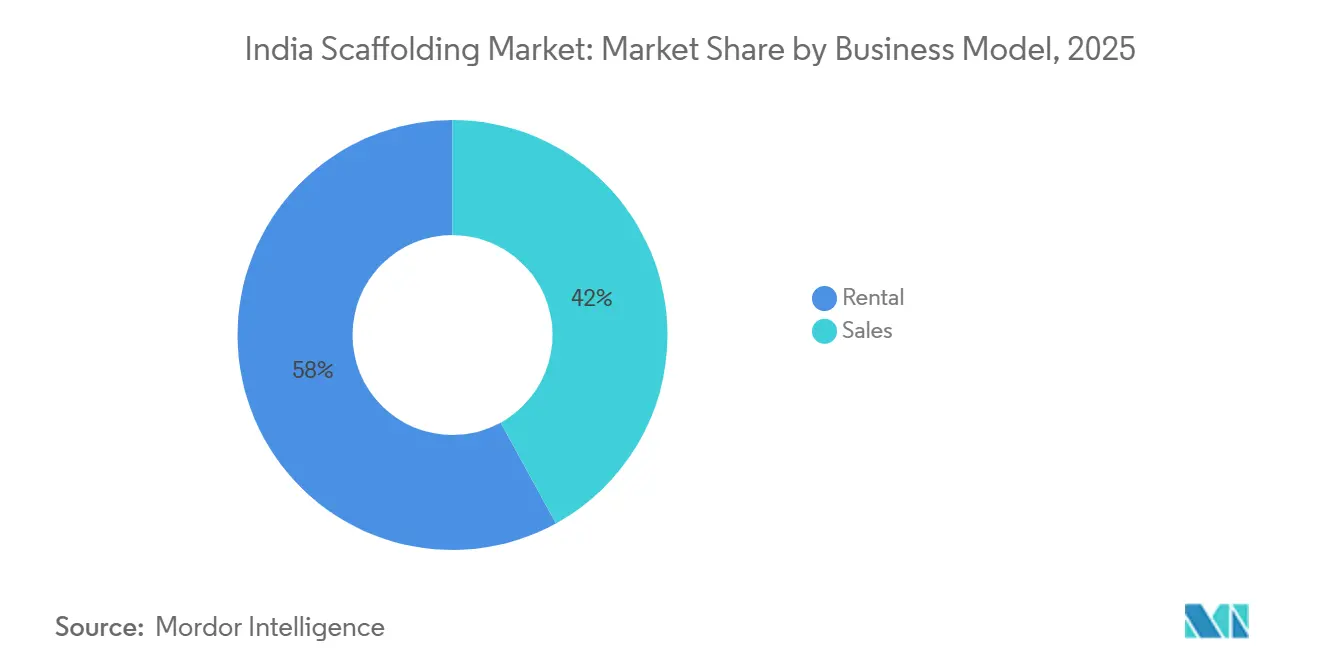

- Par modèle commercial, la location a capturé 58,0 % de la part du marché indien des échafaudages en 2025 et devrait également croître au CAGR le plus élevé de 9,8 % entre 2026 et 2031.

- Par type de matériau, l'acier représentait 71,0 % du marché en 2025, tandis que l'aluminium devrait enregistrer le CAGR le plus rapide de 10,4 % sur la période 2026-2031.

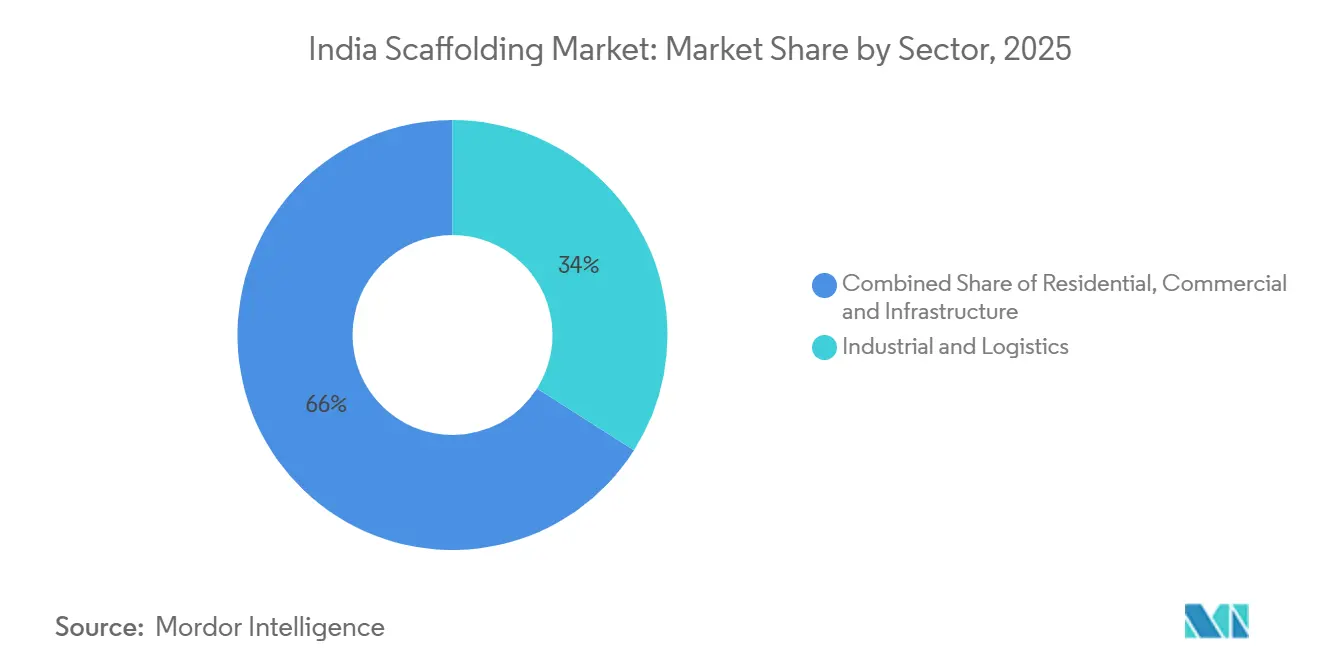

- Par secteur, l'industrie et la logistique représentaient 34,0 % de la taille du marché indien des échafaudages en 2025, tandis que l'infrastructure devrait progresser au CAGR le plus élevé de 10,6 % jusqu'en 2031.

- Par ville, la région métropolitaine de Mumbai détenait 18,5 % du marché en 2025, tandis que Delhi NCR devrait croître au CAGR le plus rapide de 10,2 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des échafaudages

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse de la construction commerciale et d'infrastructure stimule la demande d'échafaudages | +2.8% | National, avec la demande la plus forte dans la région métropolitaine de Mumbai, Delhi NCR, Pune et Bengaluru | Moyen terme (2-4 ans) |

| Les projets de maintenance industrielle et d'arrêt augmentent l'utilisation des échafaudages | +1.6% | National, avec une concentration au Gujarat, au Maharashtra, au Bengale-Occidental et dans les clusters de raffineries | Moyen terme (2-4 ans) |

| Le renforcement de la conformité en matière de sécurité favorise l'adoption de systèmes d'échafaudages standardisés | +1.2% | National, avec une application plus stricte dans les grandes métropoles et les contrats publics d'ingénierie, d'approvisionnement et de construction | Long terme (≥ 4 ans) |

| L'évolution vers des systèmes modulaires et réutilisables renforce la croissance du marché | +0.9% | National, avec une adoption précoce dans les corridors d'infrastructure et les projets de métro | Moyen terme (2-4 ans) |

| L'expansion du modèle de location améliore l'accès aux équipements d'échafaudage | +0.7% | National, notamment dans les villes de niveau 1 et de niveau 2 | Court terme (≤ 2 ans) |

| Le développement urbain croissant élargit les besoins en échafaudages dans les villes | +0.5% | Delhi NCR, Bengaluru, Hyderabad, Pune et les pôles émergents de niveau 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la construction commerciale et d'infrastructure stimule la demande d'échafaudages

Les dépenses publiques d'investissement offrent au marché indien des échafaudages une base solide sur la période de prévision. Le budget de l'Union 2026-27 a porté les dépenses d'investissement à 145 milliards USD, dont 35 milliards USD pour les transports routiers et les autoroutes, et 33 milliards USD pour les chemins de fer[1]Ministère des Finances, « Budget des dépenses 2026-27 », Gouvernement de l'Inde, indiabudget.gov.in. La construction de logements reste également active, le programme Pradhan Mantri Awas Yojana Urban 2.0 ayant approuvé 1,36 million d'unités de logements urbains supplémentaires en février 2026. Le portefeuille de projets s'alourdit également avec les centres de données, les structures de métro et les grands projets de transport urbain, qui nécessitent des systèmes d'accès denses durant les phases de génie civil et d'aménagement intérieur. Le secteur de la construction en Inde devrait enregistrer une croissance de son chiffre d'affaires de 8 à 10 % au cours de l'exercice fiscal 2027, après une croissance de 6 à 8 % au cours de l'exercice fiscal 2026, ce qui laisse présager un flux de commandes continu pour les fournisseurs d'équipements d'accès.

Les projets de maintenance industrielle et d'arrêt augmentent l'utilisation des échafaudages

Les travaux d'arrêt industriel fournissent au marché indien des échafaudages un flux de demande qui ne dépend pas des nouvelles mises en chantier. Les raffineries et les usines pétrochimiques doivent effectuer des arrêts de maintenance périodiques, et ces événements nécessitent un accès sécurisé aux canalisations en hauteur, aux cuves et aux unités de traitement internes. Haldia Petrochemicals a réalisé un arrêt de 45 jours en 2025 dans son installation du Bengale-Occidental, la raffinerie du Gujarat d'Indian Oil a effectué un arrêt progressif jusqu'à mi-2025, et Reliance a arrêté une unité de brut pendant 21 jours à Jamnagar en 2025[2]Journaliste, « Le secteur de la construction est en passe d'atteindre 1 400 milliards USD d'ici 2030 grâce aux dépenses d'infrastructure du gouvernement », The Hindu BusinessLine, thehindubusinessline.com. Bharat Petroleum prévoit également d'arrêter une unité de brut dans sa raffinerie de Mumbai pendant 3 à 4 semaines en novembre 2026. Ces événements étant liés aux règles de sécurité et d'exploitation, ils aident les entrepreneurs organisés à maintenir des taux d'utilisation et des prix plus fermes que ce que le seul cycle de construction général laisserait supposer.

Le renforcement de la conformité en matière de sécurité favorise l'adoption de systèmes d'échafaudages standardisés

Le marché indien des échafaudages évolue vers des systèmes mieux documentés et plus standardisés, à mesure que les règles de sécurité prennent de l'importance dans les achats. Le Bureau des normes indiennes régit les échafaudages tubulaires en acier par la norme IS 2750 et les pratiques de sécurité par la norme IS 3696, tandis que le Code national du bâtiment 2016 exige des schémas d'échafaudages conçus avec des calculs de charge pour les échafaudages tubulaires de plus de 30 mètres[3]Bureau des normes indiennes, « IS 2750 Échafaudages tubulaires en acier », Bureau des normes indiennes, bis.gov.in. La loi sur les travailleurs du bâtiment et autres constructions ainsi que le Code sur la sécurité, la santé et les conditions de travail imposent également des responsabilités plus claires aux employeurs pour fournir des plateformes de travail plus sûres[4]Contrôleur et Auditeur général de l'Inde, « Chapitre 4 Audit de performance sur le bien-être des travailleurs du bâtiment et autres constructions », Contrôleur et Auditeur général de l'Inde, cag.gov.in. Un audit de performance réalisé en 2025 par le Contrôleur et Auditeur général de l'Inde a documenté des violations répétées des normes de sécurité des échafaudages, indiquant que des lacunes dans l'application persistent sur le terrain. Cet écart joue désormais en faveur des fournisseurs certifiés sur les grands projets, car les promoteurs et les entrepreneurs en ingénierie souhaitent de plus en plus disposer de dossiers de conformité et d'une moindre exposition à la responsabilité.

L'évolution vers des systèmes modulaires et réutilisables renforce la croissance du marché

Le marché indien des échafaudages évolue également vers des systèmes modulaires lorsque la géométrie des projets est plus complexe et les calendriers plus serrés. Les systèmes ringlock et autres systèmes modulaires aident les entrepreneurs à reconfigurer plus rapidement les plateformes de travail, ce qui est important sur les viaducs de métro, les autoroutes surélevées et les chantiers de ponts qui ne suivent pas des configurations simples. Doka India a utilisé des systèmes de coffrage grimpant automatique et de grande surface sur la section Missing Link de l'autoroute Mumbai-Pune en 2025, y compris des solutions personnalisées pour des pylônes en forme de diamant de 182 mètres sur un pont à haubans de 650 mètres. Ce projet reflète le type d'exigences d'ingénierie qui deviennent de plus en plus courantes dans le pipeline national. À mesure que les projets d'infrastructure représentent une part croissante du volume total de construction, les systèmes modulaires devraient prendre une part plus importante du marché indien des échafaudages.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La concurrence du marché informel crée une pression sur les prix | -1.5% | National, avec la pression la plus forte dans les villes de niveau 2 et de niveau 3, et dans la construction résidentielle | Long terme (≥ 4 ans) |

| Les lacunes en matière de conformité à la sécurité limitent l'adoption de systèmes de qualité | -1.2% | National, avec une concentration sur les sites résidentiels privés et les petits chantiers commerciaux | Moyen terme (2-4 ans) |

| La volatilité des prix des matières premières augmente les coûts des équipements | -1.0% | National, avec une pression accrue dans les régions présentant une dépendance logistique ou d'importation plus élevée | Moyen terme (2-4 ans) |

| Le coût initial élevé des systèmes d'échafaudages avancés limite leur adoption | -0.7% | National, avec une pression plus forte sur les petits et moyens entrepreneurs dans les villes de niveau 2 et de niveau 3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La concurrence du marché informel crée une pression sur les prix

Une large base d'approvisionnement informelle reste l'un des principaux freins au marché indien des échafaudages. Les petits opérateurs locaux utilisent souvent des matériaux non certifiés, omettent les dossiers de tests et se font concurrence sur des prix bas que les fournisseurs organisés ne peuvent pas facilement égaler. Cette pression est la plus forte dans les travaux résidentiels et commerciaux de moyenne envergure, où les responsables de chantier choisissent souvent des fournisseurs locaux capables de livrer rapidement et d'offrir des conditions de crédit flexibles. Cela rend la concurrence par les prix plus difficile à résoudre par la seule économie d'échelle, car les relations locales comptent encore dans de nombreuses villes. Il en résulte une transition plus lente vers des parcs d'équipements de meilleure qualité et un prix de vente moyen plus bas dans certaines parties du marché indien des échafaudages.

Les lacunes en matière de conformité à la sécurité limitent l'adoption de systèmes de qualité

L'application des règles de sécurité varie encore fortement selon les types de projets, ce qui limite une migration plus rapide vers de meilleurs systèmes sur le marché indien des échafaudages. Le Contrôleur et Auditeur général de l'Inde a constaté des cas répétés de plateformes non sécurisées et de protections manquantes dans son examen 2025 du bien-être des travailleurs de la construction. Cela crée un marché à deux vitesses où les contrats publics formels et les grands promoteurs achètent des systèmes certifiés, tandis que de nombreux chantiers plus petits continuent d'acheter uniquement sur la base du prix initial. Cet écart réduit le marché potentiel des produits d'ingénierie même lorsque l'activité de construction globale est forte. Il retarde également la demande de remplacement, car les acheteurs sur les chantiers informels ont moins d'incitation à remplacer les équipements anciens ou non documentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les échafaudages supportés dominent le marché tandis que les échafaudages suspendus gagnent en dynamisme

Les échafaudages supportés représentaient 63,0 % du marché en 2025, ce qui en fait le type le plus important sur le marché indien des échafaudages. Leur prédominance provient d'une utilisation large dans les tours résidentielles, les projets de bureaux, les structures industrielles et les travaux de sous-structure de ponts. Ils restent le choix par défaut sur de nombreux chantiers car ils sont familiers, flexibles et plus faciles à approvisionner à grande échelle dans les villes. Les échafaudages suspendus sont le type à la croissance la plus rapide et devraient se développer à un CAGR de 9,1 % jusqu'en 2031, car les travaux de façade, la réhabilitation de ponts et les actifs industriels de grande hauteur nécessitent un accès là où le support au sol est moins pratique.

Les systèmes supportés devraient conserver leur avance car la majeure partie du volume de construction en Inde provient encore d'applications où l'accès au sol fonctionne bien. Le logement, les bâtiments commerciaux standard et de nombreuses extensions industrielles continuent de privilégier des configurations simples et éprouvées plutôt que des équipements hautement spécialisés. La croissance plus rapide des systèmes suspendus ne modifie pas cette base, mais elle montre que le marché indien des échafaudages devient plus équilibré entre la nouvelle construction et les travaux de maintenance. Le parc de tours d'habitation anciennes entre également dans des cycles de réparation, augmentant progressivement le besoin d'accès aux façades. Les terminaux de stockage et les parcs de réservoirs constituent un autre cas d'utilisation récurrent, car les travaux d'inspection et de peinture dépendent souvent de méthodes d'accès suspendu lors des maintenances programmées.

Par système : le cuplock reste dominant tandis que les systèmes modulaires gagnent du terrain

Le cuplock représentait 38,0 % de la valeur en 2025, maintenant sa position de leader sur le marché indien des échafaudages. Sa force provient d'une large familiarité des entrepreneurs, d'une disponibilité étendue et d'une tarification compétitive sur les travaux de construction standard. Le cuplock convient toujours bien aux immeubles résidentiels, aux coques commerciales et à de nombreuses configurations répétitives où la rapidité et le coût comptent plus que l'ingénierie sur mesure. Le système modulaire / ringlock est la catégorie à la croissance la plus rapide, avec un CAGR projeté de 10,4 % jusqu'en 2031, car les projets d'infrastructure complexes nécessitent une plus grande flexibilité et une documentation de charge plus claire.

Ce changement est le plus visible sur les corridors de métro, les autoroutes surélevées et les contrats de ponts où la géométrie varie d'une travée à l'autre. Sur ces chantiers, les systèmes à rosette aident les équipes à s'adapter plus rapidement sans recourir à des modifications improvisées sur site. Le secteur indien des échafaudages évolue donc vers un mélange de systèmes à deux vitesses, le cuplock restant fort dans les travaux courants et les systèmes modulaires prenant une part croissante des contrats à haute valeur ajoutée. La pression réglementaire soutient également cette évolution, car les marchés publics d'infrastructure formels préfèrent de plus en plus les systèmes aux performances testées et aux capacités de charge documentées.

Par modèle commercial : la location reste en tête à mesure que les circuits formels se développent

La location représentait 58,0 % de la valeur en 2025, lui conférant la position la plus importante sur le marché indien des échafaudages. Les entrepreneurs préfèrent la location car elle réduit les coûts d'acquisition initiaux, évite les contraintes de stockage et de maintenance, et diminue le risque d'inventaire immobilisé lors des ralentissements saisonniers. Ce modèle convient également aux opérateurs multi-projets qui déplacent les équipements entre les chantiers et les villes. La location devrait croître à un CAGR de 9,8 % jusqu'en 2031, de sorte que le segment qui mène déjà en taille devrait également croître le plus rapidement.

Ce schéma suggère que le marché est encore au début de la transition de la propriété vers des services d'accès professionnels. Les grands utilisateurs industriels achètent encore des équipements pour les travaux d'arrêt récurrents, notamment lorsque la rapidité de mobilisation interne est importante lors de la maintenance des raffineries et des usines pétrochimiques. Même ainsi, le flux de capitaux le plus important se dirige vers les opérateurs de location organisés disposant de parcs plus importants et d'une meilleure couverture de service. Le secteur indien des échafaudages devrait donc voir davantage de valeur se déplacer vers des plateformes d'accès gérées, le soutien à la conformité et la logistique de chantier plutôt que vers les seules ventes de produits. MTandT Rentals a déclaré 45 millions USD de chiffre d'affaires pour l'exercice fiscal 2026 et a annoncé un plan de dépenses d'investissement de 119 millions USD pour l'exercice fiscal 2026-27 afin d'étendre son parc de 2 000 à 4 000 unités. Cette montée en puissance montre que les investisseurs s'attendent à ce que la demande de location formelle se renforce sur l'ensemble du marché indien des échafaudages.

Par type de matériau : l'acier maintient la base tandis que l'aluminium progresse dans les cycles plus rapides

L'acier a conservé 71,0 % du chiffre d'affaires en 2025, ce qui en fait le matériau leader incontesté sur le marché indien des échafaudages. Sa position reflète une capacité portante supérieure pour le coût, une large disponibilité nationale et une longue utilisation dans les parcs d'entrepreneurs. L'acier reste le premier choix pratique pour de nombreuses applications lourdes et sensibles aux prix. L'aluminium est le matériau à la croissance la plus rapide et devrait se développer à un CAGR de 10,4 % jusqu'en 2031, car les systèmes plus légers contribuent à réduire le temps d'assemblage et la manutention manuelle sur les travaux spécialisés.

L'aluminium progresse surtout là où les cycles répétés de montage et de démontage modifient l'équation des coûts. La réhabilitation de ponts et certains appels d'offres de l'Autorité nationale des autoroutes de l'Inde favorisent les systèmes plus légers lorsque les limites de charge morte sont importantes sur les structures plus anciennes. Le marché indien des échafaudages en acier est resté plus important en 2025, mais l'aluminium gagne du terrain sur les projets où la rapidité et l'efficacité de la main-d'œuvre pèsent davantage dans les décisions des entrepreneurs. Knest Manufacturers a obtenu 35,2 millions USD en juin 2025 pour développer la recherche et la production, et pour poursuivre une intégration en amont dans les systèmes de construction en aluminium. Cet investissement témoigne d'une confiance croissante dans le fait que les systèmes légers capteront davantage de valeur dans le secteur indien des échafaudages au fil du temps.

Par secteur : l'industrie et la logistique apportent de la stabilité tandis que l'infrastructure stimule la croissance

L'industrie et la logistique représentaient 34,0 % du marché indien des échafaudages en 2025, ce qui en fait le secteur le plus important. Ce segment bénéficie des arrêts de raffineries, de la maintenance pétrochimique, de l'entretien des centrales électriques et de l'expansion des actifs d'entreposage liés aux chaînes d'approvisionnement modernes. Ces cas d'utilisation créent une demande récurrente qui ne repose pas uniquement sur de nouveaux lancements de projets. L'infrastructure est le secteur à la croissance la plus rapide et devrait croître à un CAGR de 10,6 % jusqu'en 2031, à mesure que les lignes de métro, les autoroutes, les projets de train à grande vitesse et la construction liée aux ports se développent dans tout le pays.

L'industrie et la logistique devraient rester importantes car les travaux de maintenance sont obligatoires et souvent limités dans le temps. L'Inde compte 23 raffineries opérationnelles avec une capacité combinée de plus de 5 millions de barils par jour, ce qui soutient un pipeline régulier de travaux d'accès liés aux arrêts. Dans le même temps, le segment de l'infrastructure élève le niveau technologique du marché indien des échafaudages grâce à des configurations plus exigeantes et à des exigences de sécurité plus strictes. Le secteur indien des échafaudages bénéficie également d'un soutien plus fort de la part des parcs logistiques et des entrepôts à grande hauteur, où des hauteurs libres plus importantes augmentent le besoin de systèmes d'accès fiables pendant la construction. Le soutien gouvernemental au logement abordable reste également pertinent, le budget 2026-27 allouant 714,3 millions USD pour la construction à l'initiative des bénéficiaires et 1,5 milliard USD pour le logement abordable en partenariat.

Analyse géographique

La région métropolitaine de Mumbai représentait 18,5 % de la valeur en 2025, lui conférant la plus grande part géographique et la position de leader sur le marché indien des échafaudages. Cette concentration provient d'une demande croisée dans la construction de métro, le logement en hauteur, la maintenance industrielle et un pipeline croissant de centres de données à Navi Mumbai. La section Missing Link de l'autoroute Mumbai-Pune illustre le profil technique des travaux dans cette région, Doka India ayant utilisé des systèmes grimpants avancés sur un pont à haubans avec des pylônes de 182 mètres en 2025. Delhi NCR est la ville à la croissance la plus rapide, avec un CAGR attendu de 10,2 % jusqu'en 2031. L'activité d'appels d'offres soutient ces perspectives, avec des attributions d'autoroutes et d'autoroutes express à Delhi évaluées à 2,7 milliards USD lors de la vague 2025-26, tandis que l'appel d'offres pour l'extension de la ligne Aqua pour un viaduc surélevé et 10 stations était évalué à 154,8 millions USD en 2025. Ces deux régions métropolitaines façonnent ensemble le volume actuel et la croissance future du marché indien des échafaudages.

Pune, Bengaluru et Hyderabad forment le prochain grand cluster de demande. Pune se distingue car elle combine une activité de projets avec des capacités de production locales, notamment le centre de recherche et développement de PERI India et la base de Knest Manufacturers dans la ville. Bengaluru continue de soutenir une demande de location stable grâce à la construction de bureaux, de logements et de projets liés aux technologies. Hyderabad renforce sa position grâce à de grands projets résidentiels et à l'expansion continue de ses clusters pharmaceutiques et industriels. Le budget 2026-27 a également mis davantage l'accent sur l'infrastructure urbaine dans les villes de plus de 500 000 habitants, ce qui devrait soutenir les projets civiques, de mobilité et de services publics dans ces centres.

Le reste de l'Inde devient de plus en plus important à mesure que les travaux publics s'étendent aux villes de niveau 2 et de niveau 3. Les plus grands clusters métropolitains continuent de dominer la part du marché indien des échafaudages, mais la croissance se diffuse à travers les corridors industriels, les parcs logistiques et les projets de services urbains en dehors des grandes villes. La Mission Villes intelligentes et la Mission Atal pour la Réjuvenation et la Transformation Urbaine avaient achevé 94 % des projets approuvés dans 100 villes en mars 2025, indiquant que l'activité de construction s'est déjà étendue géographiquement. Les nœuds de fabrication et d'entreposage liés au Corridor de fret dédié oriental ouvrent également de nouvelles poches de demande dans l'Uttar Pradesh, le Bihar et le Jharkhand. Les clusters de raffineries et de pétrochimie au Gujarat et à Haldia ajoutent une autre couche de travaux d'accès récurrents, contribuant à maintenir la demande régionale moins volatile que dans un marché purement résidentiel.

Paysage concurrentiel

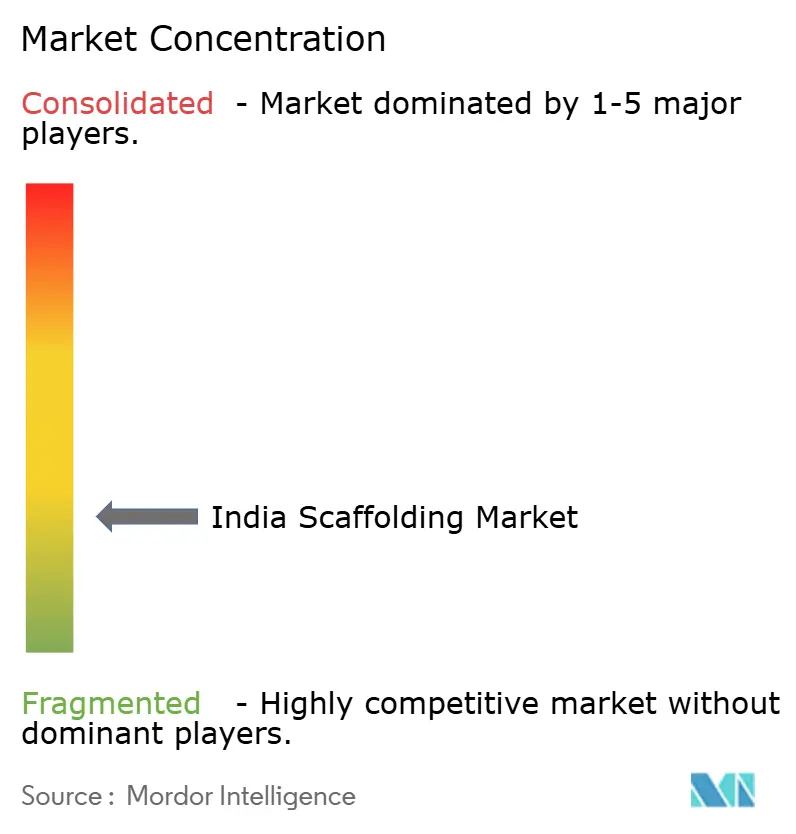

Le marché indien des échafaudages reste fragmenté. Les entreprises mondiales à forte composante d'ingénierie telles que PERI India, Doka India, Layher Scaffolding Systems Pvt Ltd, RMD Kwikform India et ULMA Formwork and Scaffolding Systems India Pvt Ltd sont les plus solides dans les infrastructures haut de gamme, les travaux industriels et les projets commerciaux techniquement exigeants. Les entreprises nationales telles que Technocraft Industries, AMCO Exports, Finomax Scaffolding, Translite Scaffolding et Iron Ridge Scaffolding servent un marché intermédiaire plus large qui couvre encore une large gamme de tailles et de budgets de projets. Cette division signifie que la capacité d'ingénierie et la discipline tarifaire façonnent toutes deux le champ concurrentiel. Cela signifie également que les acteurs organisés doivent prouver leur valeur par la sécurité, la rapidité et le soutien sur site plutôt que par la seule fourniture de produits.

Une stratégie claire est une différenciation technique plus poussée. PERI India continue de travailler à travers son centre de recherche et développement de Pune sur des systèmes adaptés aux conditions locales des chantiers. Dans le même temps, Doka India a démontré une capacité de déploiement avancée sur le projet d'autoroute Missing Link en 2025. Une autre stratégie est l'expansion par le parc dans la location organisée, où l'échelle, la rapidité de rotation et les dossiers de conformité peuvent fidéliser les clients au fil du temps. MTandT Rentals a levé de nouveaux capitaux en mars 2026 et a présenté un plan majeur d'expansion de son parc en mai 2026, montrant comment les fournisseurs d'accès utilisent les financements pour construire une couverture nationale. Ces mouvements suggèrent que le marché indien des échafaudages récompense les entreprises capables de combiner l'accès aux équipements avec la fiabilité du service.

Un autre thème est le renforcement des capacités parmi les fournisseurs organisés nationaux. MSafe Equipment a réalisé son introduction en bourse sur la plateforme BSE SME en janvier 2026 et développe sa fabrication dans son installation de Mathura pour soutenir son modèle intégré de fabrication, location et vente à travers 18 entrepôts. Knest Manufacturers a également attiré 35,7 millions USD en juin 2025 pour développer la recherche, la production et l'intégration des systèmes en aluminium, signalant un intérêt croissant pour les produits d'accès à la construction différenciés. Ces mouvements n'éliminent pas la fragmentation, car les fournisseurs informels restent actifs sur de nombreux marchés locaux. Néanmoins, ils montrent que le marché indien des échafaudages évolue lentement vers une concurrence plus forte et plus organisée dans les segments à plus haute valeur ajoutée. Au fil du temps, des exigences de sécurité plus strictes et une conception de projets plus complexe devraient continuer à favoriser les entreprises capables de documenter leurs performances, de servir plusieurs villes et de répondre rapidement aux calendriers d'arrêt industriel.

Leaders du secteur indien des échafaudages

PERI India Pvt. Ltd.

Doka India Private Limited

RMD Kwikform India Private Limited

ULMA Formwork and Scaffolding Systems India Pvt. Ltd

Layher Scaffolding Systems Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : MTandT Rentals a annoncé un plan de dépenses d'investissement de 119 millions USD pour l'exercice fiscal 2026-27 afin d'étendre son parc de plateformes élévatrices mobiles de travail et de lève-personnes araignée de 2 000 à 4 000 unités. La société a également déclaré 45 millions USD de chiffre d'affaires consolidé pour l'exercice fiscal 2025-26 et est en négociation pour un troisième tour de capital-investissement d'une valeur de 35,7 millions USD.

- Mars 2026 : MTandT Rentals a levé 11,9 millions USD auprès du fonds ValueQuest S.C.A.L.E. Fund II pour étendre son parc et renforcer sa présence à travers l'Inde. Ce financement faisait suite à 62 crores INR (7,4 millions USD) levés par placements privés au cours de l'exercice fiscal 2024-25, témoignant de l'intérêt continu des investisseurs pour la location organisée d'équipements d'accès.

- Février 2026 : MSafe Equipment a été cotée sur la plateforme BSE SME et a levé 7,9 millions USD par le biais d'une introduction en bourse sursouscrite. Le produit de la levée de fonds soutiendra une nouvelle installation de fabrication à Noida et une production supplémentaire d'unités de parc locatif.

Périmètre du rapport sur le marché indien des échafaudages

Le rapport sur le marché indien des échafaudages est segmenté par type (échafaudage supporté, suspendu et mobile), système (tube & coupleur, cuplock et autres), modèle commercial (vente et location), type de matériau (bois / contreplaqué, acier, aluminium et autres), secteur (résidentiel, commercial et autres) et ville (région métropolitaine de Mumbai, Delhi NCR, Pune, Bengaluru et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Échafaudage supporté |

| Échafaudage suspendu |

| Échafaudage mobile |

| Tube et coupleur |

| Cuplock |

| Modulaire / ringlock |

| Cadre / H-cadre |

| Vente |

| Location |

| Bois / contreplaqué |

| Acier |

| Aluminium |

| Plastique / fibre de verre |

| Autres |

| Résidentiel |

| Commercial |

| Industrie et logistique |

| Infrastructure |

| Région métropolitaine de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Reste de l'Inde |

| Par type | Échafaudage supporté |

| Échafaudage suspendu | |

| Échafaudage mobile | |

| Par système | Tube et coupleur |

| Cuplock | |

| Modulaire / ringlock | |

| Cadre / H-cadre | |

| Par modèle commercial | Vente |

| Location | |

| Par type de matériau | Bois / contreplaqué |

| Acier | |

| Aluminium | |

| Plastique / fibre de verre | |

| Autres | |

| Par secteur | Résidentiel |

| Commercial | |

| Industrie et logistique | |

| Infrastructure | |

| Par ville | Région métropolitaine de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Reste de l'Inde |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du secteur indien des échafaudages d'ici 2031 ?

Le marché indien des échafaudages devrait atteindre 1,56 milliard USD d'ici 2031, en hausse par rapport à 1,00 milliard USD en 2026, avec un CAGR de 9,26 %.

Quel type d'échafaudage est le plus utilisé en Inde aujourd'hui ?

L'échafaudage supporté était en tête avec une part de 63,0 % en 2025, car il convient à la plus large gamme d'applications résidentielles, commerciales, industrielles et d'infrastructure.

Quel modèle commercial connaît la croissance la plus rapide dans le secteur des échafaudages en Inde ?

La location est à la fois le modèle le plus important et celui qui connaît la croissance la plus rapide, avec une part de 58,0 % en 2025 et un CAGR projeté de 9,8 % jusqu'en 2031.

Pourquoi l'infrastructure est-elle si importante pour la demande d'échafaudages en Inde ?

L'infrastructure est le secteur à la croissance la plus rapide, avec un CAGR de 10,6 % jusqu'en 2031, soutenu par les autoroutes, le métro, le train à grande vitesse et d'autres travaux publics.

Quelle ville présente la demande d'échafaudages la plus élevée en Inde ?

La région métropolitaine de Mumbai était en tête avec une part de 18,5 % en 2025, car elle combine la construction de métro, le développement en hauteur, les travaux industriels et les projets de centres de données.

Qu'est-ce qui fait évoluer la concurrence entre les fournisseurs d'échafaudages en Inde ?

La concurrence reste fragmentée, mais les entreprises organisées gagnent du terrain grâce aux systèmes modulaires, aux parcs locatifs plus importants, au soutien à la conformité et à la capacité de service à l'échelle des villes.

Dernière mise à jour de la page le: