Tamaño y Participación del Mercado de Andamios en Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

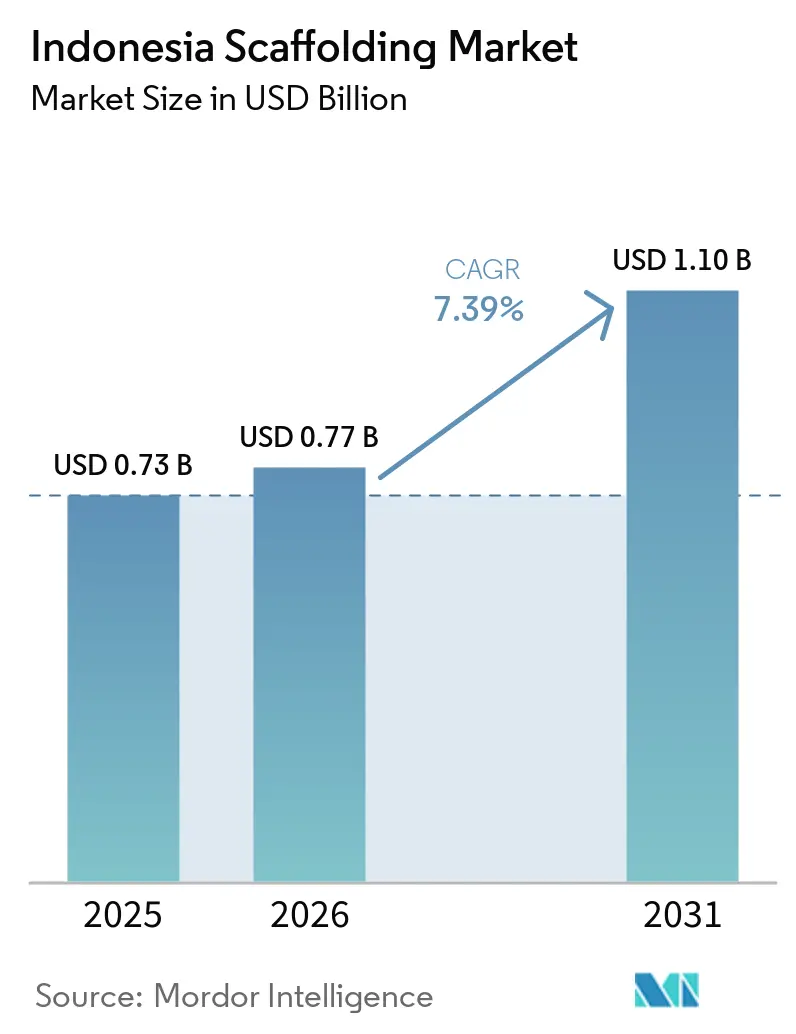

| Tamaño del mercado en el año base (2025) | 0.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Andamios en Indonesia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Andamios en Indonesia sea de 0,73 mil millones de USD en 2025, 0,77 mil millones de USD en 2026, y alcance 1,10 mil millones de USD en 2031, creciendo a una CAGR del 7,39% de 2026 a 2031.

El mercado de andamios en Indonesia está respaldado por un amplio programa de infraestructura contemplado en el plan nacional de desarrollo a mediano plazo, lo que mantiene la demanda visible en los sectores de transporte, energía y obras públicas. Las actividades de construcción fuera del presupuesto en el marco de los Proyectos Estratégicos Nacionales y las estructuras de asociación público-privada mantienen la ejecución de proyectos activa en varias provincias, lo que sustenta la demanda recurrente de equipos a lo largo de múltiples ciclos de proyectos. El valor agregado de la construcción en Indonesia se fortaleció, consolidando la base operativa del mercado de andamios en Indonesia y apoyando una demanda sostenida en todas las actividades de construcción. La demanda también se beneficia de expectativas de seguridad más estrictas, proyectos industriales más complejos y la preferencia de los contratistas por soluciones de acceso especializadas en lugar de mantener equipos inactivos entre proyectos. El mercado de andamios en Indonesia sigue siendo fragmentado, y la fortaleza competitiva depende cada vez más de sistemas certificados, profundidad de flota y la capacidad de ejecutar proyectos en Java y las islas exteriores con un soporte confiable en obra.

Conclusiones Clave del Informe

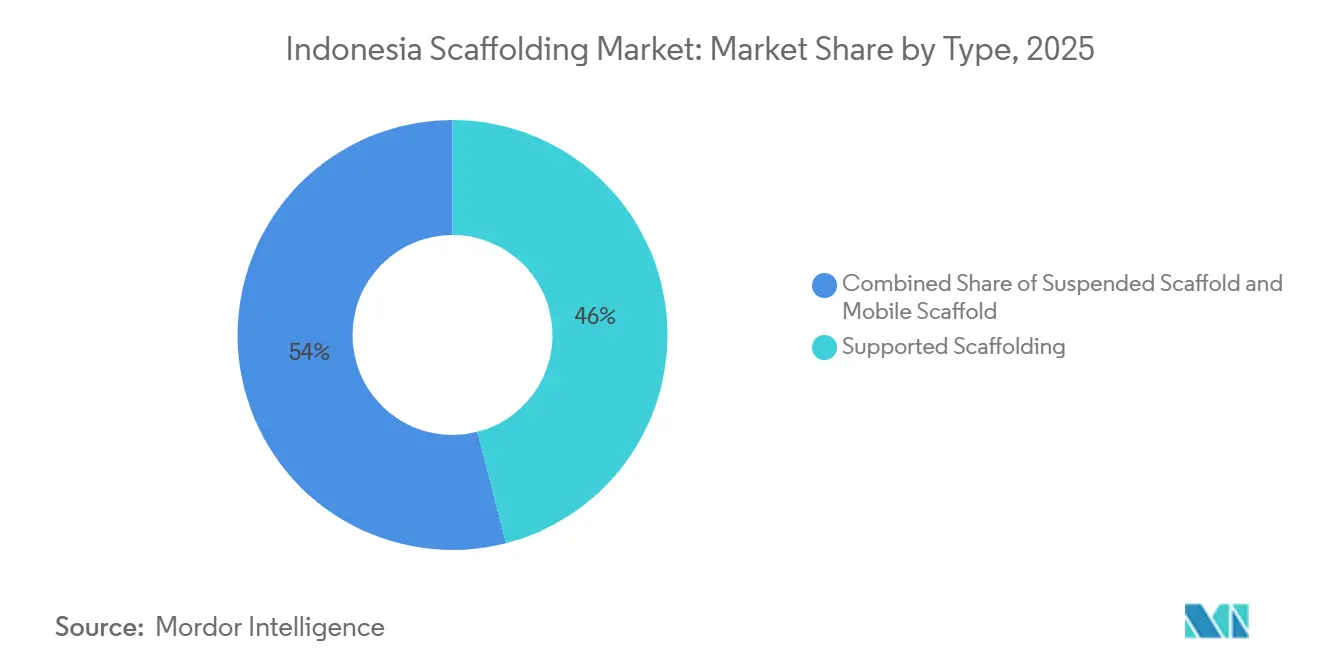

- Por tipo, los andamios apoyados lideraron con una participación en los ingresos del 46% en 2025, mientras que se prevé que los andamios colgantes se expandan a una CAGR del 7,70% hasta 2031.

- Por sistema, el modular / ringlock mantuvo el 39% de la participación del mercado de andamios de Indonesia en 2025 y también registró la CAGR proyectada más alta del 8,35% hasta 2031.

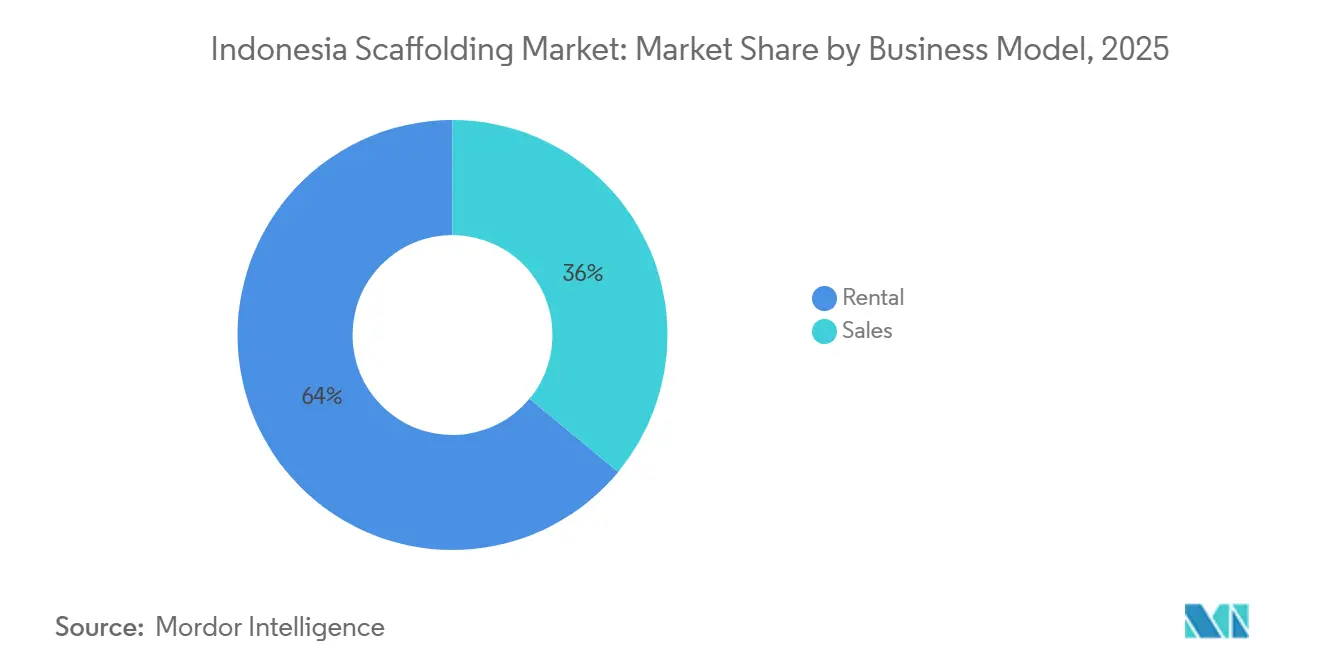

- Por modelo de negocio, el alquiler representó el 64% del tamaño del mercado de andamios de Indonesia en 2025 y avanza a una CAGR del 7,90% hasta 2031.

- Por tipo de material, el acero dominó con una participación del 68% del tamaño del mercado de andamios de Indonesia en 2025, mientras que se proyecta que el aluminio crezca más rápido a una CAGR del 8,20% hasta 2031.

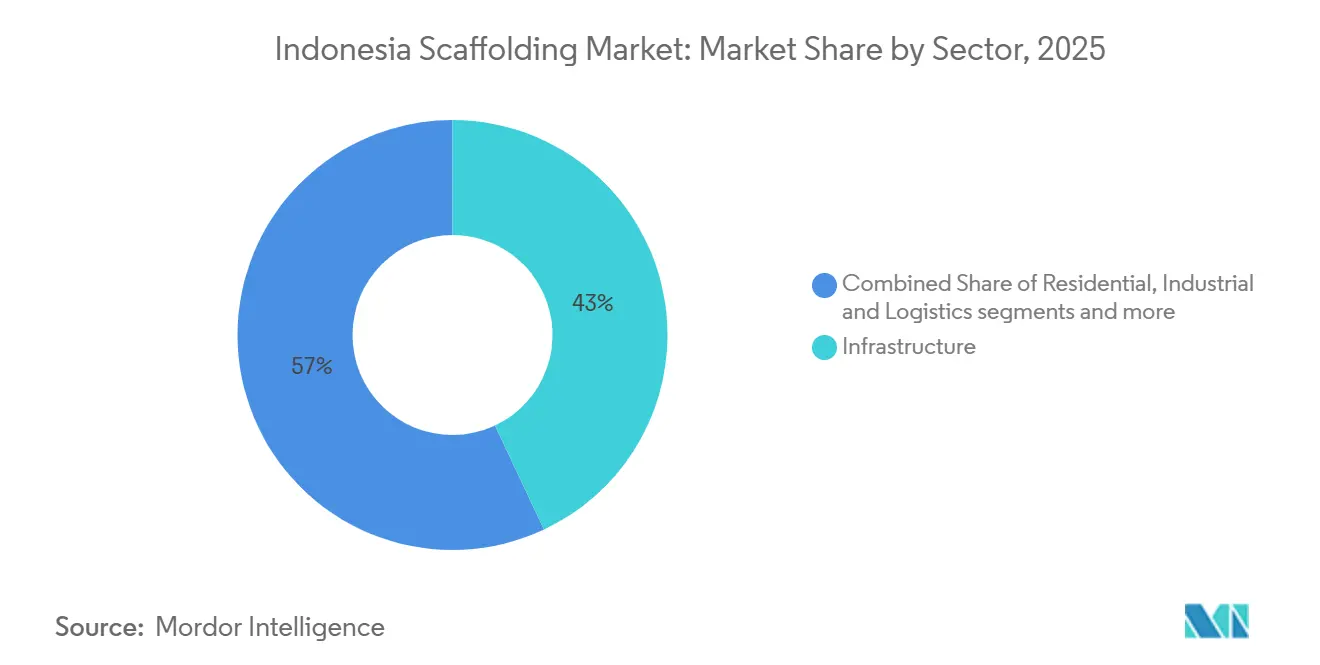

- Por sector, la infraestructura capturó el 43% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 8,45% hasta 2031.

- Por geografía, Java mantuvo el 62% de la participación del mercado de andamios de Indonesia en 2025, mientras que Kalimantan registró la CAGR proyectada más alta del 8,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Andamios en Indonesia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Desarrollo de Infraestructura en los Corredores Industriales Impulsa la Demanda de Andamios | +2.2% | Java, Kalimantan, Sulawesi | Mediano plazo (2-4 años) |

| El Mantenimiento de Refinerías, Plantas Petroquímicas y Centrales Eléctricas Sustenta la Utilización de Andamios | +1.3% | Java, Sumatra | Corto plazo (≤ 2 años) |

| La Preferencia por el Alquiler entre Contratistas y Pymes Amplía la Adopción del Mercado | +1.0% | Nacional, más fuerte en Java y Kalimantan | Mediano plazo (2-4 años) |

| El Cambio hacia Sistemas Modulares y Ringlock Mejora la Eficiencia de los Proyectos | +0.8% | Java, Kalimantan, Sulawesi | Mediano plazo (2-4 años) |

| El Crecimiento de la Construcción en Ciudades de Nivel 2 y Nivel 3 Aumenta los Requisitos de Andamios | +0.6% | Ciudades secundarias en Java y centros urbanos en Sulawesi | Largo plazo (≥ 4 años) |

| El Aumento de las Expectativas de Cumplimiento en Seguridad Fomenta el Uso de Sistemas Estandarizados | +0.5% | Nacional, más fuerte en las zonas industriales de Java y Sumatra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Desarrollo de Infraestructura en los Corredores Industriales Impulsa la Demanda de Andamios

El mercado de andamios en Indonesia está experimentando una demanda más sólida proveniente de la construcción en corredores industriales que de la actividad edificatoria puntual. El desarrollo a gran escala en el centro y oeste de Java mantiene los equipos de acceso en uso durante trabajos de movimiento de tierras, estructuras, instalaciones y montaje de plantas a lo largo de plazos extendidos[1]Equipo Editorial de Liputan6, "KEK Kendal Kantongi Komitmen Investasi Rp 189 Triliun di Triwulan I 2026," Liputan6, liputan6.com. La Zona Económica Especial de Kendal reportó compromisos de inversión por IDR 189,16 billones (10,51 mil millones de USD) de 139 empresas al primer trimestre de 2026, lo que sugiere un ciclo de construcción prolongado en lugar de un breve repunte de actividad. Batang también avanzó con la construcción de un puerto seco en junio de 2026, añadiendo otra capa de trabajo civil y logístico que sustenta la demanda de equipos de acceso[2]Equipo Editorial de IDN Times, "KEK Industropolis Batang Bangun Dryport Berbasis Rel," IDN Times, idntimes.com. El mismo patrón se está extendiendo más allá de Java, ya que las Zonas Económicas Especiales alcanzaron una inversión total de IDR 335 billones (18,61 mil millones de USD) a finales de 2025, lo que indica que el mercado de andamios en Indonesia está vinculado a una trayectoria de expansión industrial más amplia.

El Mantenimiento de Refinerías, Plantas Petroquímicas y Centrales Eléctricas Sustenta la Utilización de Andamios

El mercado de andamios en Indonesia se beneficia de los trabajos de mantenimiento, ya que las paradas de refinerías y plantas petroquímicas no pueden postergarse por mucho tiempo sin incurrir en riesgos operativos. Chandra Asri inició el mantenimiento programado en su complejo petroquímico de Cilegon en enero de 2026, abarcando las unidades de Craqueo de Nafta, Planta de Polímeros, Butadieno y Éter Metil Terciario-Butílico (MTBE), generando una demanda inmediata de equipos durante las ventanas de mantenimiento definidas[3]Chandra Asri Group, "Para Garantizar la Confiabilidad a Largo Plazo, las Plantas Petroquímicas del Grupo Chandra Asri se Someten a Mantenimiento Programado," Chandra Asri, chandra-asri.com. PT Kilang Pertamina Internasional también contrató al Grupo ABL en enero de 2026 para trabajos de integridad de activos en el complejo de refinería de Cilacap con capacidad de 348.000 barriles por día, incluyendo la verificación de más de 85.000 activos. En julio de 2025, PT Wijaya Karya completó la restauración de cuatro tanques de gasolina de 29.000 metros cúbicos en Balongan bajo un contrato valorado en IDR 279,3 mil millones (15,5 millones de USD), lo que demuestra que incluso un solo sitio de refinería puede generar una carga de trabajo significativa para los andamios. Esta capa de mantenimiento proporciona al mercado de andamios en Indonesia una base de ingresos más estable, ya que continúa incluso cuando partes del ciclo de nueva construcción se desaceleran.

La Preferencia por el Alquiler entre Contratistas y Pymes Amplía la Adopción del Mercado

El mercado de andamios en Indonesia está fuertemente moldeado por una base de contratistas que prefiere el acceso a los equipos sobre la propiedad de los mismos. Más de 65 millones de pequeñas y medianas empresas (Pymes) operan en Indonesia, y el segmento contribuye con más del 60% del producto interno bruto nacional, sustentando un entorno empresarial donde la preservación del capital es fundamental. Para muchos contratistas, comprar una flota inmoviliza capital, requiere almacenamiento y genera períodos de inactividad entre proyectos, mientras que el alquiler mantiene los costos del sitio más alineados con los calendarios de trabajo reales. Esa preferencia no se limita a los constructores más pequeños, ya que los clientes industriales también utilizan acuerdos de alquiler con servicio durante los períodos de parada, cuando se necesitan equipos especializados para ventanas de trabajo cortas pero intensas. Como resultado, el mercado de andamios en Indonesia continúa favoreciendo a los proveedores que pueden suministrar equipos, movilización y soporte en un solo paquete, en lugar de limitarse a vender marcos y componentes.

El Cambio hacia Sistemas Modulares y Ringlock Mejora la Eficiencia de los Proyectos

El mercado de andamios en Indonesia está migrando gradualmente hacia sistemas modulares / ringlock a medida que los requisitos de los proyectos se vuelven más exigentes. Los sistemas modulares / ringlock ya lideran la categoría de sistemas tanto en escala como en crecimiento, lo que indica que los contratistas están adoptando configuraciones más rápidas y estandarizadas. Este cambio es relevante porque los sitios industriales y de infraestructura necesitan una calidad de montaje repetible, clasificaciones de carga documentadas y revisiones de seguridad en obra más sencillas. Los sistemas modulares certificados también ayudan a los equipos a trabajar en torno a formas complejas y estructuras multinivel con menos improvisación en obra que las configuraciones antiguas de componentes sueltos. Con el tiempo, ese cambio debería mejorar la velocidad de los proyectos y ayudar a los proveedores formales en el mercado de andamios en Indonesia a diferenciarse de los operadores informales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Escasez de Mano de Obra Calificada Limita las Actividades Seguras de Montaje y Desmontaje | -1.2% | Nacional, más aguda en Kalimantan, Sulawesi y Papúa | Largo plazo (≥ 4 años) |

| La Dependencia de Importaciones para Componentes de Alta Especificación Aumenta la Exposición a Costos | -0.8% | Nacional, más fuerte para sistemas de aluminio premium y modulares | Mediano plazo (2-4 años) |

| La Sensibilidad al Precio y la Competencia Informal Presionan la Rentabilidad del Mercado | -0.7% | Nacional, más fuerte en Java | Corto plazo (≤ 2 años) |

| Los Altos Costos de Logística y Distribución Interinsular Elevan los Gastos Operativos | -0.5% | Sulawesi, Maluku, Papúa y partes de Kalimantan | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Calificada Limita las Actividades Seguras de Montaje y Desmontaje

El mercado de andamios en Indonesia enfrenta una clara restricción de mano de obra, ya que el montaje seguro sigue dependiendo de un grupo limitado de trabajadores calificados. Un estudio nacional publicado en abril de 2026 mostró que solo el 6% de los 8,14 millones de trabajadores de la construcción de Indonesia contaban con certificaciones de competencia vigentes, y 30.000 trabajadores podrían perder sus certificaciones en 2027 por falta de renovación. Esa brecha es relevante porque se supone que los trabajos formales de andamiaje deben ser realizados por personal capacitado, especialmente cuando los sistemas se modifican o desmontan en sitios activos. El riesgo es mayor fuera de los principales centros urbanos, donde el crecimiento de nuevos proyectos es sólido pero la mano de obra certificada es más difícil de conseguir. Esta brecha restringe el mercado de andamios en Indonesia no porque la demanda sea débil, sino porque la prestación segura del servicio es más difícil de escalar al mismo ritmo que el inicio de nuevos proyectos.

La Dependencia de Importaciones para Componentes de Alta Especificación Aumenta la Exposición a Costos

El mercado de andamios en Indonesia también sigue expuesto a insumos importados para sistemas de aluminio premium y componentes modulares de precisión. Esa dependencia eleva los costos de importación cuando los tipos de cambio se mueven en contra de los compradores y hace que la adquisición sea más sensible a los retrasos en los envíos y las interrupciones del suministro. La fabricación nacional ha fortalecido la base de suministro local para productos de acero estándar, pero no ha abordado completamente la dependencia de materiales y componentes especializados de origen externo. El efecto es más pronunciado en proyectos de mayor especificación, donde los contratistas no pueden cambiar fácilmente a sustitutos de menor calidad sin afectar la seguridad o el rendimiento. Esto mantiene la presión sobre los márgenes en el mercado de andamios en Indonesia, especialmente para los proveedores de alquiler que necesitan renovar flotas mientras mantienen precios competitivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Andamios Apoyados Mantienen la Posición Central Mientras los Sistemas Suspendidos Ganan Terreno en Trabajos Verticales Urbanos

Los andamios apoyados representaron el 46% del mercado de andamios en Indonesia en 2025, convirtiéndose en el segmento más grande por un margen considerable. Su liderazgo se debe a que la mayoría de los proyectos activos aún involucran trabajos a nivel del suelo o en edificios de mediana altura, donde se requieren estructuras de acceso estables con capacidad de carga para actividades de hormigonado, fachadas y acabados. El segmento se adapta a la más amplia variedad de condiciones de obra, lo que lo convierte en la opción predeterminada para los contratistas que trabajan en proyectos residenciales, comerciales y de infraestructura. Esa amplitud es importante porque el mercado de andamios en Indonesia sigue dependiendo del volumen de proyectos de la construcción convencional, más que de sitios industriales especializados. Los sistemas apoyados también se benefician de una base laboral familiarizada con ellos, y eso importa en un país donde las brechas en la certificación de la fuerza laboral continúan afectando la calidad de instalación en algunos sitios.

Los andamios suspendidos son el tipo de mayor crecimiento y se proyecta que se expandan a una CAGR del 7,7% hasta 2031. Ese crecimiento refleja el mayor parque de torres completadas, activos comerciales y estructuras industriales que necesitan acceso a fachadas y mantenimiento periódico, especialmente en las densas áreas urbanas de Java. El tipo también se vuelve más relevante a medida que los desarrollos gubernamentales y de uso mixto construyen estructuras más altas que requieren acceso una vez completada la construcción del núcleo. Los andamios móviles siguen siendo más pequeños, pero sirven para trabajos de acabado interior, instalaciones eléctricas y tareas de mantenimiento donde los equipos necesitan reposicionarse rápidamente dentro de los edificios. En conjunto, la demanda por tipo en la industria de andamios en Indonesia muestra una división práctica, con los sistemas apoyados impulsando el volumen cotidiano y los sistemas suspendidos ganando terreno a medida que aumenta la altura y la frecuencia de mantenimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema: Los Sistemas Modulares / Ringlock Mantienen la Mayor Participación y Continúan Expandiéndose Rápidamente

Los andamios modulares / ringlock representaron el 39% del mercado de andamios en Indonesia en 2025, convirtiéndose en el segmento de sistemas más grande. El segmento también registró el crecimiento proyectado más rápido del 8,35% hasta 2031, lo que significa que el líder tecnológico sigue ganando participación en lugar de simplemente defenderla. Ese patrón apunta a un cambio real en las preferencias de los contratistas dentro del mercado de andamios en Indonesia, especialmente en sitios donde la velocidad de montaje y el rendimiento de carga consistente son importantes. Los componentes estandarizados ayudan a reducir la variación en la instalación y simplifican la documentación para los contratistas que buscan registros de seguridad más limpios en proyectos regulados. Esta es una de las razones por las que la categoría de sistemas se ha convertido en un área clave de competencia para los proveedores que atienden plantas industriales, obras públicas y desarrollos privados de mayor envergadura.

Los sistemas tradicionales aún desempeñan un papel en la industria de andamios en Indonesia porque pueden ser útiles para estructuras irregulares y para trabajos donde el control de costos importa más que la velocidad. Las soluciones de tubo y acoplador siguen siendo relevantes para trabajos de rehabilitación o para distribuciones que no se adaptan bien a los módulos estándar. Los sistemas Cuplock ocupan un punto intermedio donde el trabajo repetitivo de losas y fachadas es común. Los andamios de marco y H-frame siguen siendo visibles en proyectos residenciales de baja altura y comerciales ligeros porque son familiares y relativamente fáciles de desplegar. Aun así, la dirección general del mercado de andamios en Indonesia apunta hacia una mayor adopción modular a medida que aumenta la complejidad de los proyectos y los contratistas formales buscan un rendimiento en obra más predecible.

Por Modelo de Negocio: El Alquiler Domina Porque la Eficiencia de Capital Importa en Todos los Tipos de Contratistas

El alquiler representó el 64% de los ingresos en 2025, convirtiéndose en el modelo de negocio más grande en el mercado de andamios en Indonesia. Esta estructura está estrechamente vinculada a la economía de los contratistas, ya que la propiedad requiere capital de trabajo, espacio de almacenamiento, capacidad de reparación y una utilización constante a lo largo de los ciclos de proyectos. En contraste, el alquiler permite a los contratistas ajustar el uso de equipos al trabajo activo y evitar mantener inventario inactivo cuando un trabajo termina antes de que comience otro. Esa ventaja es especialmente fuerte en un mercado donde las pequeñas y medianas empresas representan una parte muy grande de la base empresarial y ya contribuyen con más del 60% del producto interno bruto nacional. El tamaño de esta base de clientes significa que el mercado de andamios en Indonesia continúa favoreciendo a los proveedores orientados al servicio que pueden movilizar equipos rápidamente y apoyar trabajos repetidos de corta a mediana duración.

El alquiler también es el modelo de negocio de mayor crecimiento, con una CAGR proyectada del 7,9% hasta 2031. La solidez de esa perspectiva refleja las necesidades recurrentes de mantenimiento en sitios petroquímicos y de refinería, donde los clientes a menudo prefieren traer flotas especializadas solo cuando se programa el trabajo de parada. Las ventas aún mantienen un lugar significativo entre los usuarios industriales más grandes, los contratistas de ingeniería, adquisición y construcción, y las entidades que gestionan trabajos recurrentes de planta con mayor control sobre la logística interna. Esos compradores valoran la propiedad cuando los equipos pueden reutilizarse en sitios grandes y a lo largo de calendarios de mantenimiento extensos. Aun así, el centro de gravedad en el mercado de andamios en Indonesia permanece en el alquiler, que mantiene la escala de flota, la rotación de activos y la confiabilidad del servicio en el centro de la estrategia competitiva.

Por Tipo de Material: El Acero Mantiene el Liderazgo Mientras el Aluminio se Expande en Casos de Uso de Mayor Eficiencia

El acero mantuvo el 68% del segmento de materiales en 2025, convirtiéndose en el líder indiscutible en el mercado de andamios en Indonesia. Sigue siendo dominante porque es familiar, ampliamente disponible a través de canales de suministro locales y muy adecuado para trabajos civiles pesados e industriales donde la capacidad de carga es crítica. El acero también se alinea con las expectativas de costo de una amplia base de contratistas, lo que importa en un mercado donde la presión de precios de los operadores informales sigue siendo parte de la competencia diaria. Esa combinación mantiene al acero firmemente posicionado en las categorías de construcción convencional, especialmente donde las necesidades de acceso estándar son más importantes que el menor peso. En términos prácticos, el acero sigue definiendo el perfil de demanda base del mercado de andamios en Indonesia.

El aluminio es el material de mayor crecimiento, con una CAGR proyectada del 8,2% hasta 2031. El caso de crecimiento está vinculado a una manipulación más sencilla y un menor esfuerzo de instalación, lo que puede reducir las necesidades de mano de obra en proyectos de mantenimiento intensivo donde los equipos se mueven con frecuencia. Eso hace que el aluminio sea más atractivo en trabajos de refinería, petroquímica y servicios de instalaciones donde el montaje rápido y los cambios repetidos son importantes. La madera y el contrachapado continúan apareciendo en entornos informales o rurales, pero su papel se está reduciendo a medida que las especificaciones formales de proyectos avanzan hacia sistemas industriales conformes. El plástico / fibra de vidrio sigue siendo un material de nicho para entornos específicos donde la corrosión o la sensibilidad eléctrica modifican los requisitos de acceso. El resultado es una mezcla de materiales a dos velocidades en el mercado de andamios en Indonesia, con el acero preservando el liderazgo en volumen y el aluminio ampliando su papel en trabajos especializados.

Por Sector: La Infraestructura Marca el Ritmo Tanto en Escala Actual como en Crecimiento Futuro

La infraestructura representó el 43% del mercado de andamios en Indonesia en 2025, convirtiéndose en el sector más grande por ingresos. El segmento se destaca porque las obras públicas, los activos de transporte y los proyectos energéticos tienden a ejecutarse en plazos largos y requieren estructuras de acceso en múltiples etapas de construcción. El programa nacional incluye trabajos en curso vinculados a la nueva ciudad capital, enlaces de transporte más amplios y desarrollo de servicios públicos, lo que mantiene la demanda visible en múltiples regiones. La infraestructura también es el sector de mayor crecimiento, con una CAGR proyectada del 8,45% hasta 2031, lo que la convierte en la parte más grande del mercado de andamios en Indonesia y la que se expande más rápidamente. Esa combinación da a los proveedores una razón sólida para asignar flotas y recursos técnicos a obras civiles y proyectos vinculados al gobierno.

El programa de la nueva ciudad capital es uno de los ejemplos más claros de esta tendencia. La construcción de los complejos legislativo y judicial avanzó en 2025 y 2026, y el presupuesto estatal de 2026 incluyó IDR 6 billones (333,3 millones de USD) para el desarrollo continuo. La actividad residencial sigue contribuyendo con una base significativa, respaldada por la demanda de vivienda y la expansión de urbanizaciones. Las necesidades de construcción logística, comercial y relacionada con datos en Java también sustentan el trabajo comercial. La construcción industrial y logística añade valor a través de proyectos concentrados de alto valor. Aun así, la infraestructura sigue siendo el ancla estratégica más sólida para el mercado de andamios en Indonesia porque combina escala, visibilidad y continuidad plurianual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Java representó el 62% de los ingresos en 2025, otorgándole la mayor participación regional en el mercado de andamios en Indonesia. La isla lidera porque concentra la producción industrial, la construcción comercial, el mantenimiento de refinerías y la actividad de proyectos vinculados al gobierno en una sola y amplia área operativa. Java también alberga varias zonas industriales importantes, incluidas Kendal y Batang, donde la inversión y la infraestructura logística continúan expandiéndose. Batang inició la construcción de un puerto seco en junio de 2026, añadiendo otro flujo de proyectos plurianuales vinculado al desarrollo de la logística industrial. Java también se beneficia de una capa de mantenimiento constante, ya que la parada de Chandra Asri en enero de 2026 en Cilegon y la actividad relacionada con Pertamina en Cilacap sostuvieron la demanda de acceso en obra más allá de los trabajos de nueva construcción.

Kalimantan es la geografía de mayor crecimiento en el mercado de andamios en Indonesia, con una CAGR proyectada del 8,1% hasta 2031. La razón principal es el desarrollo de Nusantara en Kalimantan Oriental, que ha creado un programa a largo plazo para edificios públicos, viviendas e infraestructura de apoyo. La construcción de los complejos legislativo y judicial está en marcha en 2026, y el cronograma de finalización planificado se extiende hasta 2027, lo que da a los proveedores un horizonte de demanda más claro que en muchos proyectos privados de ciclo corto. Alrededor de 2.000 funcionarios públicos ya estaban presentes en Nusantara en marzo de 2026, lo que indica que el proyecto está avanzando del concepto a la realidad operativa. Esto le otorga a Kalimantan una posición singular en el mercado de andamios en Indonesia porque combina gasto gubernamental, expansión industrial y un calendario de construcción plurianual dentro de una sola geografía.

Sumatra desempeña un papel secundario estable a través de activos de refinería, aceite de palma y pasta de papel, lo que ayuda a mantener la demanda más estable que en áreas de construcción puramente especulativa. Sulawesi y el resto de Indonesia aún representan una participación menor. Sin embargo, representan el frente de expansión del mercado de andamios en Indonesia a medida que las zonas de procesamiento de minerales y las Zonas Económicas Especiales atraen más inversión. Esa expansión es prometedora, pero los costos de transporte interinsular continúan limitando los márgenes de los proveedores cuando se mueven equipos voluminosos hacia las regiones orientales. Las empresas que desarrollen capacidades de distribución regional o trabajen con socios logísticos locales deberían estar mejor posicionadas para capturar el crecimiento a medida que la actividad se extiende más allá de Java y Kalimantan.

Panorama Competitivo

El mercado de andamios en Indonesia sigue siendo fragmentado, con proveedores internacionales y numerosas empresas nacionales que compiten en calidad de equipos, disponibilidad de alquiler, soporte de servicio y relaciones con contratistas. Los operadores organizados típicamente compiten a través de sistemas certificados, confiabilidad de flota, soporte de ingeniería y la capacidad de atender proyectos industriales y de infraestructura con una ejecución consistente. Las empresas regionales, por su parte, a menudo se benefician de relaciones más cercanas con los clientes, una movilización más rápida y mayor flexibilidad de precios dentro de sus áreas de operación. Como resultado, la competencia varía según el tipo de proyecto, con la capacidad técnica desempeñando un papel más importante en proyectos regulados y de alto valor. Al mismo tiempo, la proximidad y la competitividad en costos siguen siendo importantes en los trabajos de construcción rutinarios. Ningún proveedor ocupa una posición dominante, y la competencia sigue estando ampliamente distribuida entre los participantes nacionales y regionales.

Las empresas internacionales continúan fortaleciendo sus capacidades de servicio industrial a través de adquisiciones y estrategias de expansión de servicios. Por ejemplo, la adquisición por parte de ALTRAD del negocio de Stork en el Reino Unido en febrero de 2025 amplió su plataforma de servicios industriales y reforzó su capacidad para apoyar sectores de mantenimiento intensivo. Tales desarrollos son relevantes porque los clientes industriales buscan cada vez más soluciones integradas que combinen sistemas de acceso con servicios de mantenimiento y soporte de proyectos. Esta tendencia está aumentando gradualmente la importancia de las capacidades de servicio junto con el suministro de equipos.

Las empresas nacionales continúan desempeñando un papel central en la industria a través de la capacidad de fabricación, la presencia local y las redes establecidas de contratistas. PT Beton Perkasa Wijaksana opera una gran instalación de fabricación en Cikupa y mantiene 12 oficinas de comercialización en todo el país, lo que demuestra cómo los proveedores locales compiten a través de una amplia cobertura de mercado y alcance operativo. Otros participantes regionales aprovechan el conocimiento del mercado local y las relaciones con los clientes, particularmente en provincias donde las redes nacionales están menos desarrolladas. Las oportunidades siguen siendo significativas en proyectos industriales y de infraestructura fuera del corredor principal de Java, donde la logística, la capacidad de respuesta del servicio y la presencia local pueden ser tan importantes como el reconocimiento de marca. En consecuencia, el mercado continúa favoreciendo a las empresas que pueden combinar sistemas certificados, precios competitivos y soporte de proyectos confiable en diversas regiones geográficas.

Líderes de la Industria de Andamios en Indonesia

-

PT Beton Perkasa Wijaksana

-

PERI Indonesia

-

Altrad Sparrows Indonesia

-

PT. Teras Teknik Perdana

-

PT. Kashiwabara Engineering Indonesia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: KEK Industropolis Batang inició la construcción de un puerto seco ferroviario de 30 hectáreas con una capacidad anual inicial de 600.000-650.000 TEU, con planes de expansión a 1 millón de TEU a medida que se desarrolle la zona industrial circundante. Se espera que el proyecto multifase sustente una demanda sostenida de andamios durante la construcción.

- Junio de 2026: PT Aceh Global Steel (Grupo ISG) y PT Pembangunan Aceh (PEMA) firmaron un acuerdo para construir una planta de fabricación de acero ligero en la Zona Industrial de Aceh, Aceh Besar. El proyecto, con fecha objetivo de finalización para finales de 2026, apoyará la actividad de construcción industrial y aumentará la demanda de andamios durante el desarrollo de la planta.

- Enero de 2026: PT Chandra Asri Pacific inició un programa de mantenimiento de parada programada en su complejo petroquímico de Cilegon, abarcando las plantas de Craqueo de Nafta, Polímeros, Butadieno, Éter Metil Terciario-Butílico (MTBE) y Buteno-1 en dos fases de mantenimiento de aproximadamente 26 y 41 días. Se espera que el programa sustente la demanda de andamios en una de las instalaciones industriales más grandes de Banten.

Alcance del Informe del Mercado de Andamios en Indonesia

El Informe del Mercado de Andamios en Indonesia está Segmentado por Tipo (Apoyado, Suspendido y Móvil), Sistema (Tubo & Acoplador, Cuplock y Más), Modelo de Negocio (Venta y Alquiler), Material (Madera / Contrachapado, Acero, Aluminio y Más), por Sector (Residencial, Comercial, Industrial & Logístico, e Infraestructura), y por Geografía (Java, Sumatra, Kalimantan y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Andamio Apoyado |

| Andamio Suspendido |

| Andamio Móvil |

| Tubo y Acoplador |

| Cuplock |

| Modular / Ringlock |

| Marco / H-Frame |

| Venta |

| Alquiler |

| Madera / Contrachapado |

| Acero |

| Aluminio |

| Plástico / Fibra de Vidrio |

| Otros |

| Residencial |

| Comercial |

| Industrial y Logístico |

| Infraestructura |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Resto de Indonesia |

| Por Tipo | Andamio Apoyado |

| Andamio Suspendido | |

| Andamio Móvil | |

| Por Sistema | Tubo y Acoplador |

| Cuplock | |

| Modular / Ringlock | |

| Marco / H-Frame | |

| Por Modelo de Negocio | Venta |

| Alquiler | |

| Por Tipo de Material | Madera / Contrachapado |

| Acero | |

| Aluminio | |

| Plástico / Fibra de Vidrio | |

| Otros | |

| Por Sector | Residencial |

| Comercial | |

| Industrial y Logístico | |

| Infraestructura | |

| Por Geografía | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Resto de Indonesia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de la demanda de andamios en Indonesia para 2031?

Se prevé que el mercado de andamios en Indonesia alcance 1,10 mil millones de USD en 2031 desde 0,77 mil millones de USD en 2026, con una CAGR del 7,39% durante el período 2026 a 2031.

¿Qué sector impulsa la mayor participación de ingresos?

La infraestructura lideró con el 43% de los ingresos en 2025 y también es el sector de mayor crecimiento, con una CAGR del 8,45% hasta 2031.

¿Por qué el alquiler sigue siendo el modelo de negocio dominante en Indonesia?

El alquiler mantuvo el 64% de los ingresos en 2025 porque muchos contratistas prefieren un menor costo inicial, menos carga de almacenamiento y una mejor eficiencia de capital a lo largo de ciclos de proyectos irregulares.

¿Qué categoría de sistema está ganando mayor tracción?

Los sistemas Modulares / Ringlock lideraron con una participación del 39% en 2025 y se proyecta que crezcan al 8,35% hasta 2031, ya que los contratistas valoran el montaje más rápido y un rendimiento más estandarizado.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Kalimantan es la geografía de mayor crecimiento, con una CAGR del 8,1% hasta 2031, en gran medida debido al programa plurianual de desarrollo de la ciudad capital Nusantara.

Última actualización de la página el: