Indien Gerüstmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

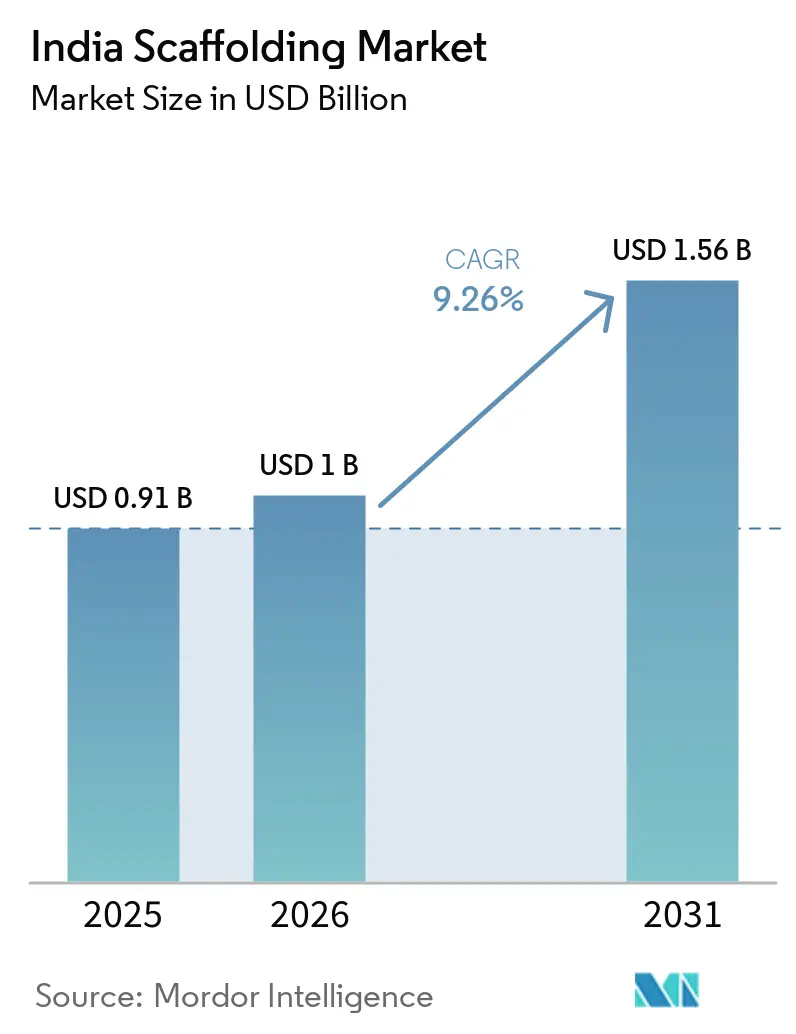

| Marktgröße im Basisjahr (2025) | 0.91 Milliarden US-Dollar |

| Marktgröße (2026) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.26% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Gerüstmarkt Analyse von Mordor Intelligence

Die Größe des Indien Gerüstmarkts soll von 0,91 Milliarden USD im Jahr 2025 auf 1 Milliarde USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,56 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 9,26 % über den Zeitraum 2026–2031 entspricht.

Öffentliche Investitionen bleiben eine wesentliche Stütze des Indien Gerüstmarkts, wobei der Unionshaushalt 2026–27 die Kapitalausgaben auf 145 Milliarden USD angehoben und 35 Milliarden USD für Straßenverkehr und Autobahnen sowie 33 Milliarden USD für die Eisenbahn bereitgestellt hat. Die Bautätigkeit weitet sich über Wohnungs- und Gewerbebau hinaus aus, da Verkehrskorridore, U-Bahn-Systeme, Industrieanlagen und Rechenzentren gleichzeitig voranschreiten. Der Indien Gerüstmarkt wird zudem durch wiederkehrende Stillstandsarbeiten in Raffinerien und Petrochemieanlagen gestützt, die die Nachfrage auch dann stabil halten, wenn Teile des Baukonjunkturzyklus nachlassen. Organisierte Anbieter gewinnen bei komplexen Projekten an Boden, da Sicherheitsdokumentation, technisch ausgelegte Systeme und schnellere Montage bei Großaufträgen zunehmend an Bedeutung gewinnen. Gleichzeitig prägen Preisdruck durch informelle Anbieter und Schwankungen bei den Stahlkosten die Kaufentscheidungen im gesamten Indien Gerüstmarkt.

Wichtigste Erkenntnisse des Berichts

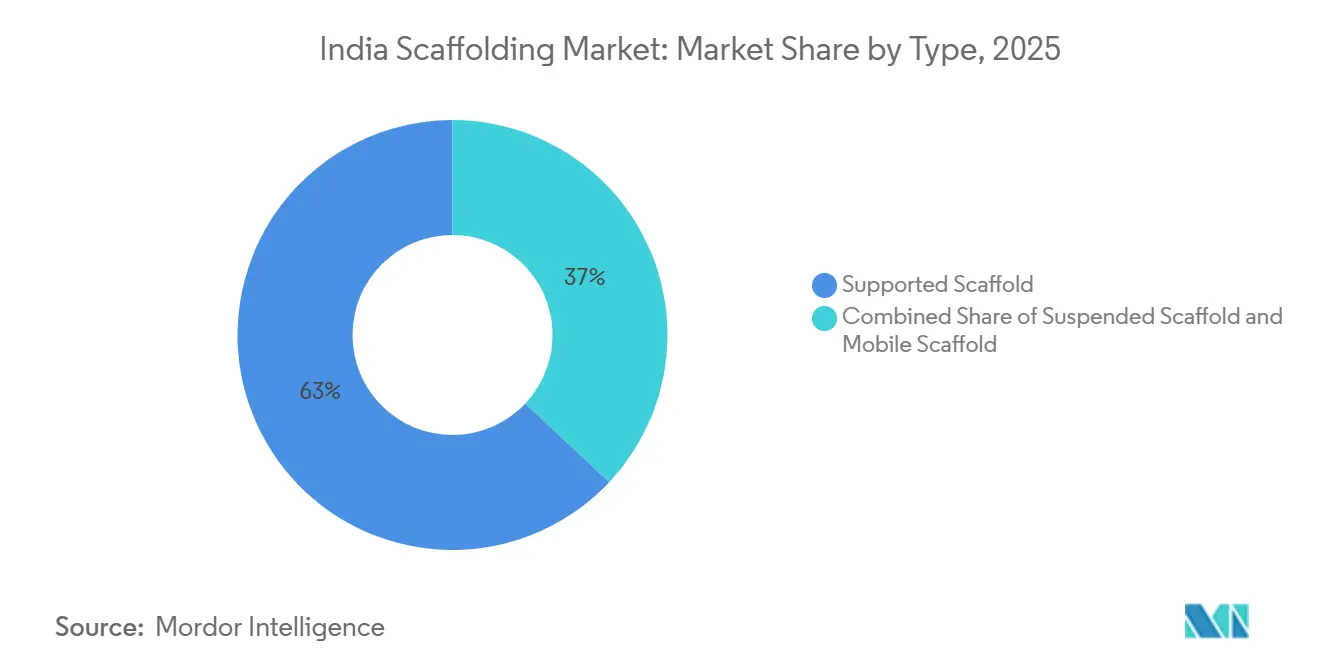

- Nach Typ hielten Standgerüste im Jahr 2025 einen Marktanteil von 63,0 % am Indien Gerüstmarkt, während Hängegerüste im Zeitraum 2026–2031 die höchste CAGR von 9,1 % verzeichnen sollen.

- Nach System entfiel im Jahr 2025 ein Anteil von 38,0 % des Marktes auf Cuplock, während Modular- / Ringlock-Systeme bis 2031 mit der höchsten CAGR von 10,4 % expandieren sollen.

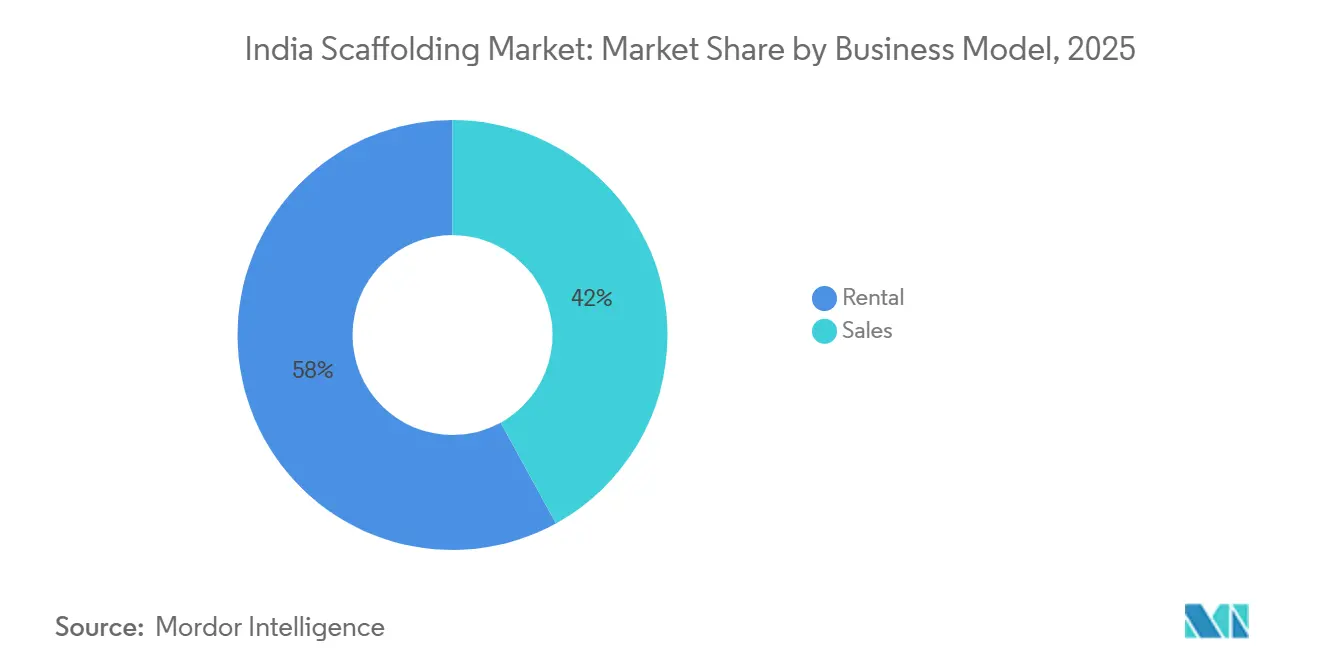

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 58,0 % am Indien Gerüstmarkt auf die Vermietung, die zwischen 2026 und 2031 auch mit der höchsten CAGR von 9,8 % wachsen soll.

- Nach Materialtyp entfiel im Jahr 2025 ein Anteil von 71,0 % des Marktes auf Stahl, während Aluminium im Zeitraum 2026–2031 die höchste CAGR von 10,4 % verzeichnen soll.

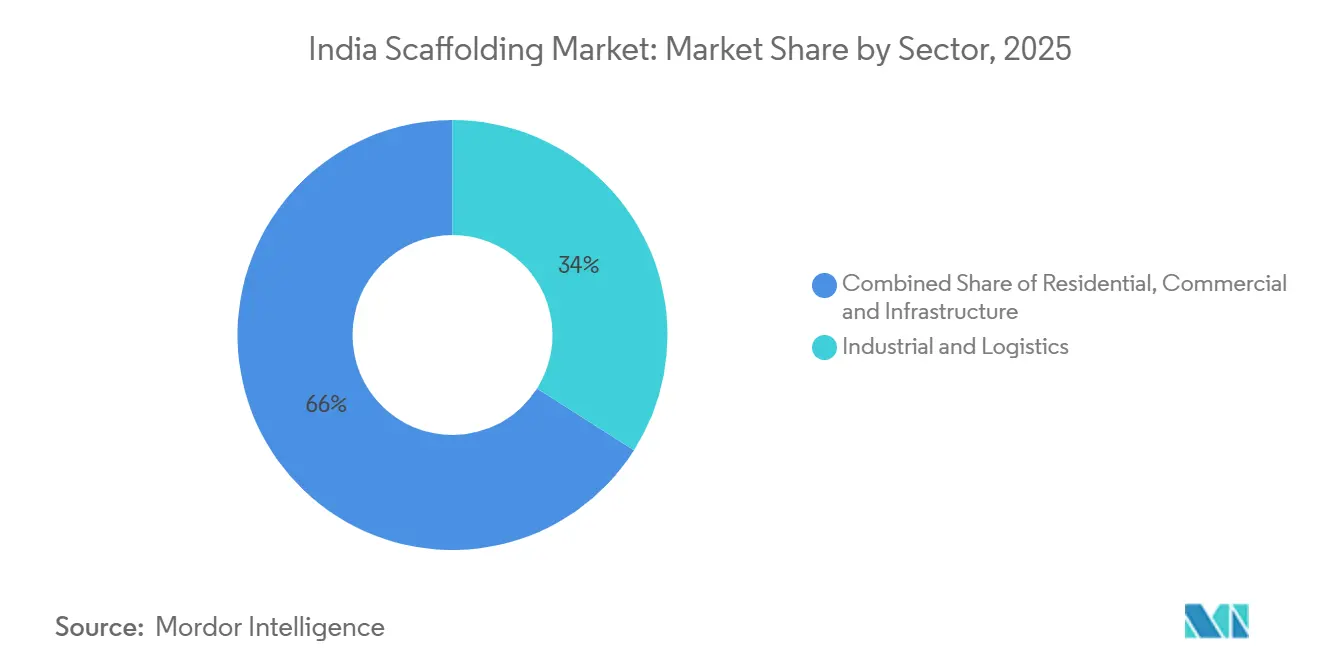

- Nach Sektor entfielen im Jahr 2025 34,0 % der Größe des Indien Gerüstmarkts auf Industrie und Logistik, während der Infrastruktursektor bis 2031 mit der höchsten CAGR von 10,6 % wachsen soll.

- Nach Stadt hielt die Mumbai Metropolitan Region im Jahr 2025 einen Marktanteil von 18,5 %, während Delhi NCR im Zeitraum 2026–2031 mit der höchsten CAGR von 10,2 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Indien Gerüstmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Gewerbe- und Infrastrukturbau steigert die Nachfrage nach Gerüsten | +2.8% | National, mit der stärksten Nachfrage in der Mumbai Metropolitan Region, Delhi NCR, Pune und Bengaluru | Mittelfristig (2–4 Jahre) |

| Industrielle Wartungs- und Stillstandsprojekte erhöhen den Gerüsteinsatz | +1.6% | National, mit Schwerpunkt in Gujarat, Maharashtra, Westbengalen und Raffinerieclustern | Mittelfristig (2–4 Jahre) |

| Strengere Sicherheitsvorschriften treiben die Einführung standardisierter Gerüstsysteme voran | +1.2% | National, mit stärkerer Durchsetzung in großen Ballungsräumen und bei öffentlichen Ingenieur-, Beschaffungs- und Bauverträgen | Langfristig (≥ 4 Jahre) |

| Trend zu modularen und wiederverwendbaren Systemen fördert das Marktwachstum | +0.9% | National, mit früher Übernahme in Infrastrukturkorridoren und U-Bahn-Projekten | Mittelfristig (2–4 Jahre) |

| Ausbau des Vermietungsmodells verbessert den Zugang zu Gerüstausrüstung | +0.7% | National, insbesondere in Städten der Kategorie 1 und Kategorie 2 | Kurzfristig (≤ 2 Jahre) |

| Wachsende Stadtentwicklung erweitert den Gerüstbedarf in allen Städten | +0.5% | Delhi NCR, Bengaluru, Hyderabad, Pune und aufstrebende Zentren der Kategorie 2 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Gewerbe- und Infrastrukturbau steigert die Nachfrage nach Gerüsten

Öffentliche Kapitalausgaben geben dem Indien Gerüstmarkt über den Prognosezeitraum eine solide Grundlage. Der Unionshaushalt 2026–27 erhöhte die Kapitalausgaben auf 145 Milliarden USD, darunter 35 Milliarden USD für Straßenverkehr und Autobahnen sowie 33 Milliarden USD für die Eisenbahn[1]Finanzministerium, „Ausgabenhaushalt 2026–27,” Regierung von Indien, indiabudget.gov.in. Der Wohnungsbau bleibt ebenfalls aktiv, da Pradhan Mantri Awas Yojana Urban 2.0 bis Februar 2026 zusätzliche 1,36 Millionen städtische Wohneinheiten genehmigt hat. Der Projektmix wird auch bei Rechenzentren, U-Bahn-Bauwerken und großen städtischen Verkehrsprojekten umfangreicher, die während der Hoch- und Ausbauphase dichte Zugangssysteme erfordern. Indiens Bausektor soll im Geschäftsjahr 2027 ein Umsatzwachstum von 8–10 % verzeichnen, nach einem Wachstum von 6–8 % im Geschäftsjahr 2026, was auf einen anhaltenden Auftragsfluss für Anbieter von Zugangssystemen hindeutet.

Industrielle Wartungs- und Stillstandsprojekte erhöhen den Gerüsteinsatz

Industrielle Stillstandsarbeiten versorgen den Indien Gerüstmarkt mit einem Nachfragestrom, der nicht von neuen Baubeginnen abhängt. Raffinerien und Petrochemieanlagen müssen regelmäßige Wartungsstillstände durchführen, und diese Ereignisse erfordern sicheren Zugang zu erhöhten Rohrleitungen, Behältern und internen Prozesseinheiten. Haldia Petrochemicals schloss 2025 einen 45-tägigen Stillstand in seiner Anlage in Westbengalen ab, Indian Oils Raffinerie in Gujarat führte bis Mitte 2025 einen stufenweisen Stillstand durch, und Reliance schaltete 2025 eine Rohöleinheit für 21 Tage in Jamnagar ab[2]Redakteur, „Baubranche auf dem Weg zu 1,4 Billionen USD bis 2030 dank staatlicher Infrastrukturausgaben,” The Hindu BusinessLine, thehindubusinessline.com. Bharat Petroleum plant außerdem, eine Rohöleinheit in seiner Raffinerie in Mumbai im November 2026 für 3–4 Wochen abzuschalten. Da diese Ereignisse an Sicherheits- und Betriebsvorschriften gebunden sind, helfen sie organisierten Auftragnehmern, Auslastung und Preise stabiler zu halten, als es der allgemeine Baukonjunkturzyklus allein vermuten ließe.

Strengere Sicherheitsvorschriften treiben die Einführung standardisierter Gerüstsysteme voran

Der Indien Gerüstmarkt entwickelt sich hin zu besser dokumentierten und stärker standardisierten Systemen, da Sicherheitsvorschriften bei der Beschaffung an Gewicht gewinnen. Das Bureau of Indian Standards regelt Stahlrohrgerüste durch IS 2750 und Sicherheitspraktiken durch IS 3696, während der National Building Code 2016 für Rohrgerüste über 30 Meter geplante Gerüstschemata mit Lastberechnungen vorschreibt[3]Bureau of Indian Standards, „IS 2750 Stahlrohrgerüste,” Bureau of Indian Standards, bis.gov.in. Das Gesetz über Bau- und sonstige Bauarbeiter sowie der Kodex für Arbeitssicherheit, Gesundheitsschutz und Arbeitsbedingungen legen Arbeitgebern auch klarere Verantwortlichkeiten auf, sicherere Arbeitsplattformen bereitzustellen[4]Rechnungshof von Indien, „Kapitel 4 Leistungsprüfung zum Wohlergehen von Bau- und sonstigen Bauarbeitern,” Rechnungshof von Indien, cag.gov.in. Eine Leistungsprüfung des Rechnungshofs von Indien aus dem Jahr 2025 dokumentierte wiederholte Verstöße gegen Gerüstsicherheitsstandards, was darauf hindeutet, dass Durchsetzungslücken in der Praxis weiterhin bestehen. Diese Lücke begünstigt nun zertifizierte Anbieter bei größeren Projekten, da Bauträger und Ingenieurunternehmen zunehmend Compliance-Nachweise und eine geringere Haftungsexposition anstreben.

Trend zu modularen und wiederverwendbaren Systemen fördert das Marktwachstum

Der Indien Gerüstmarkt verlagert sich auch dort hin zu modularen Systemen, wo die Projektgeometrie komplexer und die Zeitpläne enger sind. Ringlock- und andere Modularsysteme helfen Auftragnehmern, Arbeitsplattformen schneller umzukonfigurieren, was bei U-Bahn-Viadukten, Hochstraßen und Brückenprojekten mit nicht einfachen Grundrissen von Bedeutung ist. Doka India setzte 2025 beim Abschnitt „Missing Link” des Mumbai-Pune Expressway automatische Kletter- und Großflächenschalungssysteme ein, darunter maßgeschneiderte Lösungen für 182 Meter hohe rautenförmige Pylone einer 650 Meter langen Schrägseilbrücke. Dieses Projekt spiegelt die Art von ingenieurtechnischen Anforderungen wider, die im nationalen Projektpipeline immer häufiger werden. Da Infrastrukturprojekte einen wachsenden Anteil am gesamten Bauvolumen ausmachen, werden Modularsysteme voraussichtlich einen größeren Anteil am Indien Gerüstmarkt einnehmen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch den informellen Markt erzeugt Preisdruck | -1.5% | National, mit dem stärksten Druck in Städten der Kategorie 2 und Kategorie 3 sowie im Wohnungsbau | Langfristig (≥ 4 Jahre) |

| Lücken bei der Sicherheits-Compliance schränken die Einführung von Qualitätssystemen ein | -1.2% | National, mit Schwerpunkt auf privaten Wohnbaustellen und kleineren Gewerbeobjekten | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise erhöhen die Ausrüstungskosten | -1.0% | National, mit zusätzlichem Druck in Regionen mit höherer Logistik- oder Importabhängigkeit | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für fortschrittliche Gerüstsysteme begrenzen die Übernahme | -0.7% | National, mit stärkerem Druck auf kleine und mittlere Auftragnehmer in Städten der Kategorie 2 und Kategorie 3 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch den informellen Markt erzeugt Preisdruck

Eine große informelle Angebotsbasis bleibt eine der Hauptbremsen des indischen Gerüstmarkts. Kleine lokale Betreiber verwenden häufig nicht zertifiziertes Material, verzichten auf Prüfnachweise und konkurrieren mit niedrigen Preisen, mit denen organisierte Anbieter nur schwer mithalten können. Dieser Druck ist am stärksten im Wohnungsbau und im mittelgroßen Gewerbebau, wo Bauleiter oft nahegelegene Lieferanten wählen, die schnell liefern und flexible Kreditkonditionen anbieten können. Das macht den Preiswettbewerb allein durch Skalierung schwer lösbar, da lokale Beziehungen in vielen Städten nach wie vor eine Rolle spielen. Das Ergebnis ist ein langsamerer Übergang zu höherwertigen Flotten und ein niedrigerer durchschnittlicher Verkaufspreis in Teilen des Indien Gerüstmarkts.

Lücken bei der Sicherheits-Compliance schränken die Einführung von Qualitätssystemen ein

Die Durchsetzung von Sicherheitsvorschriften variiert nach wie vor stark je nach Projekttyp, was eine schnellere Migration zu besseren Systemen im Indien Gerüstmarkt einschränkt. Der Rechnungshof von Indien stellte in seiner Überprüfung des Wohlergehens von Bauarbeitern im Jahr 2025 wiederholt Fälle unsicherer Plattformen und fehlenden Schutzes fest. Dies schafft einen zweigleisigen Markt, in dem formelle öffentliche Aufträge und große Bauträger zertifizierte Systeme kaufen, während viele kleinere Baustellen weiterhin ausschließlich auf Basis des Anschaffungspreises einkaufen. Die Lücke verengt den potenziellen Markt für technisch ausgelegte Produkte, selbst wenn die gesamte Bautätigkeit stark ist. Sie verzögert auch die Ersatznachfrage, da Käufer auf informellen Baustellen weniger Anreiz haben, ältere oder nicht dokumentierte Ausrüstung zu ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Standgerüste führen den Markt an, während Hängegerüste an Dynamik gewinnen

Standgerüste machten im Jahr 2025 63,0 % des Marktes aus und sind damit der größte Typ im Indien Gerüstmarkt. Ihre Führungsposition ergibt sich aus der breiten Verwendung in Wohntürmen, Büroprojekten, Industriebauten und Brückenunterbauarbeiten. Sie bleiben auf vielen Baustellen die Standardwahl, da sie vertraut, flexibel und in allen Städten leicht in großem Maßstab zu beschaffen sind. Hängegerüste sind der am schnellsten wachsende Typ und sollen bis 2031 mit einer CAGR von 9,1 % expandieren, da Fassadenarbeiten, Brückensanierungen und hohe Industrieanlagen einen Zugang erfordern, bei dem eine Bodenabstützung weniger praktikabel ist.

Standgerüstsysteme sollten ihre Führungsposition behalten, da der größte Teil des Bauvolumens in Indien nach wie vor aus Anwendungen stammt, bei denen bodengestützter Zugang gut funktioniert. Wohnungsbau, Standardgewerbegebäude und viele Industrieerweiterungen bevorzugen weiterhin einfache und bewährte Aufbauten gegenüber hochspezialisierten Geräten. Das schnellere Wachstum bei Hängegerüsten ändert diese Basis nicht, zeigt aber, dass der Indien Gerüstmarkt zwischen Neubau und Wartungsarbeiten ausgewogener wird. Älterer Hochhausbestand tritt ebenfalls in Sanierungszyklen ein, was den Bedarf an Fassadenzugang im Laufe der Zeit erhöht. Lagerterminals und Tankparks stellen einen weiteren wiederkehrenden Anwendungsfall dar, da Inspektions- und Neulackierungsarbeiten bei planmäßigen Wartungen häufig von Hängezugangsmethoden abhängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach System: Cuplock bleibt dominant, während Modularsysteme an Bedeutung gewinnen

Cuplock entfiel im Jahr 2025 auf 38,0 % des Wertes und behauptete damit seine führende Position im Indien Gerüstmarkt. Seine Stärke ergibt sich aus der breiten Vertrautheit der Auftragnehmer, der weiten Verfügbarkeit und dem wettbewerbsfähigen Preis bei Standardbauarbeiten. Cuplock eignet sich nach wie vor gut für Wohnblöcke, Gewerbegebäude im Rohbau und viele sich wiederholende Grundrisse, bei denen Geschwindigkeit und Kosten wichtiger sind als individuelle Ingenieurtechnik. Modular- / Ringlock ist die am schnellsten wachsende Kategorie und soll bis 2031 mit einer CAGR von 10,4 % wachsen, da komplexe Infrastrukturprojekte mehr Flexibilität und klarere Lastdokumentation erfordern.

Der Wandel ist am deutlichsten bei U-Bahn-Korridoren, Hochstraßen und Brückenaufträgen, bei denen sich die Geometrie von Feld zu Feld ändert. Bei diesen Projekten helfen rosettenbasierte Systeme den Mannschaften, sich schneller anzupassen, ohne auf improvisierte Baustellenmodifikationen angewiesen zu sein. Die Indien Gerüstbranche bewegt sich daher auf einen zweigleisigen Systemmix zu, bei dem Cuplock im Mainstream-Bereich stark bleibt und Modularsysteme einen wachsenden Anteil an hochwertigen Aufträgen übernehmen. Der regulatorische Druck unterstützt diesen Wandel ebenfalls, da formelle Infrastrukturbeschaffung zunehmend Systeme mit geprüfter Leistung und dokumentierten Lastwerten bevorzugt.

Nach Geschäftsmodell: Vermietung bleibt vorn, während formelle Kanäle expandieren

Die Vermietung entfiel im Jahr 2025 auf 58,0 % des Wertes und nimmt damit die größte Position im Indien Gerüstmarkt ein. Auftragnehmer bevorzugen die Vermietung, da sie die anfänglichen Eigentumskosten reduziert, Lager- und Wartungsaufwand vermeidet und das Risiko ungenutzter Bestände bei saisonalen Abschwächungen senkt. Dieses Modell passt auch zu Mehrprojektbetreibern, die Ausrüstung über Baustellen und Städte hinweg verlagern. Die Vermietung soll bis 2031 mit einer CAGR von 9,8 % wachsen, sodass das Segment, das bereits in der Größe führt, auch das schnellste Wachstum erwartet.

Dieses Muster deutet darauf hin, dass der Markt noch am Anfang des Wandels vom Eigentum zu professionellen Zugangsdiensten steht. Große Industrienutzer kaufen weiterhin Ausrüstung für wiederkehrende Stillstandsarbeiten, insbesondere wenn die interne Mobilisierungsgeschwindigkeit bei Raffinerie- und Petrochemiewartungen eine Rolle spielt. Dennoch fließt das stärkere Kapital zu organisierten Vermietungsunternehmen mit größeren Flotten und besserem Serviceabdeckung. Die indische Gerüstbranche sollte daher mehr Wertverschiebung hin zu verwalteten Zugangslösungen, Compliance-Unterstützung und Baustellenlogistik erleben, anstatt nur Produktverkäufe zu verzeichnen. MTandT Rentals meldete einen Umsatz von 45 Millionen USD für das Geschäftsjahr 2026 und kündigte einen Investitionsplan von 119 Millionen USD für das Geschäftsjahr 2026–27 an, um seine Flotte von 2.000 auf 4.000 Einheiten zu erweitern. Diese Skalierung zeigt, dass Investoren erwarten, dass die formelle Mietnachfrage im gesamten Indien Gerüstmarkt zunehmen wird.

Nach Materialtyp: Stahl hält die Basis, während Aluminium bei schnelleren Zyklen gewinnt

Stahl behielt im Jahr 2025 71,0 % des Umsatzes und war damit der klare Materialführer im Indien Gerüstmarkt. Seine Position spiegelt eine höhere Tragfähigkeit für die Kosten, eine breite inländische Verfügbarkeit und eine langjährige Nutzung in Auftragnehmerflotten wider. Stahl bleibt die praktische erste Wahl für viele schwerlastfähige und preissensible Anwendungen. Aluminium ist das am schnellsten wachsende Material und soll bis 2031 mit einer CAGR von 10,4 % expandieren, da leichtere Systeme dazu beitragen, Montagezeit und manuelle Handhabung bei Spezialarbeiten zu reduzieren.

Aluminium gewinnt am meisten dort, wo wiederholte Auf- und Abbauzyklen die Kostenrechnung verändern. Brückensanierungen und ausgewählte Ausschreibungen der National Highways Authority of India bevorzugen leichtere Systeme, wenn Eigengewichtsgrenzen bei älteren Bauwerken eine Rolle spielen. Der Indien Gerüstmarkt für Stahl blieb im Jahr 2025 größer, aber Aluminium gewinnt bei Projekten an Boden, bei denen Geschwindigkeit und Arbeitseffizienz in den Auftragnehmerbeschlüssen mehr Gewicht haben. Knest Manufacturers sicherte sich im Juni 2025 35,2 Millionen USD, um Forschung und Produktion auszubauen und eine Rückwärtsintegration in Aluminium-Bausysteme anzustreben. Diese Investition zeigt das wachsende Vertrauen, dass Leichtbausysteme im Laufe der Zeit mehr Wert in der Indien Gerüstbranche erfassen werden.

Nach Sektor: Industrie und Logistik sorgen für Stabilität, während Infrastruktur das Wachstum antreibt

Industrie und Logistik machten im Jahr 2025 34,0 % des Indien Gerüstmarkts aus und waren damit der größte Sektor. Dieses Segment profitiert von Raffineriestillständen, Petrochemiewartungen, Kraftwerkswartungen und der Erweiterung von Lageranlagen im Zusammenhang mit modernen Lieferketten. Diese Anwendungsfälle schaffen eine wiederkehrende Nachfrage, die nicht nur von neuen Projektstarts abhängt. Infrastruktur ist der am schnellsten wachsende Sektor und soll bis 2031 mit einer CAGR von 10,6 % wachsen, da U-Bahn-Linien, Autobahnen, Hochgeschwindigkeitsbahn-Projekte und hafenbezogene Bauarbeiten im ganzen Land expandieren.

Industrie und Logistik sollten wichtig bleiben, da Wartungsarbeiten obligatorisch und oft zeitgebunden sind. Indien verfügt über 23 in Betrieb befindliche Raffinerien mit einer kombinierten Kapazität von über 5 Millionen Barrel pro Tag, was eine stetige Pipeline stillstandsbezogener Zugangssarbeiten unterstützt. Gleichzeitig hebt das Infrastruktursegment das Technologieniveau des Indien Gerüstmarkts durch anspruchsvollere Grundrisse und strengere Sicherheitsanforderungen. Die Indien Gerüstbranche erfährt auch stärkere Unterstützung durch Logistikparks und Hochregallager, bei denen größere lichte Höhen den Bedarf an zuverlässigen Zugangssystemen während des Baus erhöhen. Die staatliche Unterstützung für erschwinglichen Wohnungsbau bleibt ebenfalls relevant, wobei der Haushalt 2026–27 714,3 Millionen USD für begünstigtengeführten Bau und 1,5 Milliarden USD für erschwinglichen Wohnungsbau in Partnerschaft bereitstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Mumbai Metropolitan Region entfiel im Jahr 2025 auf 18,5 % des Wertes und hatte damit den größten geografischen Anteil und die führende Position im Indien Gerüstmarkt. Diese Konzentration ergibt sich aus der überlappenden Nachfrage im U-Bahn-Bau, im Hochhauswohnungsbau, in der Industriewartung und einer wachsenden Rechenzentrum-Pipeline in Navi Mumbai. Der Abschnitt „Missing Link” des Mumbai-Pune Expressway zeigt das technische Profil der Arbeiten in dieser Region, wobei Doka India 2025 fortschrittliche Klettersysteme an einer Schrägseilbrücke mit 182 Meter hohen Pylonen einsetzte. Delhi NCR ist die am schnellsten wachsende Stadt mit einer erwarteten CAGR von 10,2 % bis 2031. Die Ausschreibungsaktivität unterstützt diese Aussicht, wobei Autobahn- und Schnellstraßenvergaben in Delhi während des Anstiegs 2025–26 einen Wert von 2,7 Milliarden USD hatten, während die Ausschreibung für die Verlängerung der Aqua-Linie für ein erhöhtes Viadukt und 10 Stationen im Jahr 2025 mit 154,8 Millionen USD bewertet wurde. Diese beiden Ballungsräume prägen gemeinsam sowohl das aktuelle Volumen als auch das zukünftige Wachstum im Indien Gerüstmarkt.

Pune, Bengaluru und Hyderabad bilden den nächsten wichtigen Nachfragecluster. Pune sticht hervor, weil es Projektaktivität mit lokalen Produktkapazitäten verbindet, darunter das Forschungs- und Entwicklungszentrum von PERI India und den Standort von Knest Manufacturers in der Stadt. Bengaluru unterstützt weiterhin eine stetige Mietnachfrage durch Büro-, Wohn- und technologiegetriebenen Bau. Hyderabad gewinnt durch große Wohnprojekte und die laufende Expansion in seinen Pharma- und Industrieclustern an Stärke. Der Haushalt 2026–27 legte auch zusätzlichen Schwerpunkt auf städtische Infrastruktur in Städten mit mehr als 500.000 Einwohnern, was Bürger-, Mobilitäts- und Versorgungsprojekte in diesen Zentren unterstützen sollte.

Der Rest Indiens gewinnt zunehmend an Bedeutung, da öffentliche Arbeiten in Städte der Kategorie 2 und Kategorie 3 expandieren. Die größten Ballungsraumcluster führen nach wie vor den Indien Gerüstmarkt nach Marktanteil an, aber das Wachstum breitet sich durch Industriekorridore, Logistikparks und städtische Dienstleistungsprojekte außerhalb der Top-Städte aus. Die Smart Cities Mission und die Atal Mission für Stadterneuerung und Stadtentwicklung hatten bis März 2025 94 % der genehmigten Projekte in 100 Städten abgeschlossen, was darauf hindeutet, dass die Bautätigkeit bereits geografisch ausgeweitet wurde. Mit dem östlichen Güterverkehrskorridor verbundene Fertigungs- und Lagerknoten erschließen auch neue Nachfragenischen in Uttar Pradesh, Bihar und Jharkhand. Raffinerie- und Petrochemiecluster in Gujarat und Haldia fügen eine weitere Schicht wiederkehrender Zugangssarbeiten hinzu und tragen dazu bei, die regionale Nachfrage weniger volatil zu halten als in einem rein wohnungsbauorientierten Markt.

Wettbewerbslandschaft

Der Indien Gerüstmarkt bleibt fragmentiert. Globale ingenieurtechnisch ausgerichtete Unternehmen wie PERI India, Doka India, Layher Scaffolding Systems Pvt Ltd, RMD Kwikform India und ULMA Formwork and Scaffolding Systems India Pvt Ltd sind am stärksten in der Premium-Infrastruktur, bei Industriearbeiten und technisch anspruchsvollen Gewerbeprojekten. Inländische Unternehmen wie Technocraft Industries, AMCO Exports, Finomax Scaffolding, Translite Scaffolding und Iron Ridge Scaffolding bedienen einen breiteren mittleren Markt, der nach wie vor eine breite Palette von Projektgrößen und Budgets umfasst. Diese Aufteilung bedeutet, dass sowohl ingenieurtechnische Kompetenz als auch Preisdisziplin das Wettbewerbsfeld prägen. Es bedeutet auch, dass organisierte Akteure ihren Wert durch Sicherheit, Geschwindigkeit und Baustellenunterstützung unter Beweis stellen müssen, nicht nur durch Produktlieferung.

Eine klare Strategie ist eine tiefere technische Differenzierung. PERI India arbeitet weiterhin über sein Forschungs- und Entwicklungszentrum in Pune an Systemen, die auf lokale Baustellenbedingungen zugeschnitten sind. Gleichzeitig demonstrierte Doka India 2025 beim Expressway-Projekt „Missing Link” fortschrittliche Einsatzfähigkeiten. Eine weitere Strategie ist die flottengestützte Expansion im organisierten Vermietungsbereich, wo Skalierung, Umschlagsgeschwindigkeit und Compliance-Nachweise im Laufe der Zeit Kundenbindung aufbauen können. MTandT Rentals erhielt im März 2026 frisches Kapital und skizzierte im Mai 2026 einen umfangreichen Flottenexpansionsplan, was zeigt, wie Zugangssanbieter Finanzierungen nutzen, um nationale Abdeckung aufzubauen. Diese Schritte deuten darauf hin, dass der Indien Gerüstmarkt Unternehmen belohnt, die Ausrüstungszugang mit Servicezuverlässigkeit verbinden können.

Ein weiteres Thema ist der Kapazitätsaufbau bei inländischen organisierten Anbietern. MSafe Equipment schloss im Januar 2026 seinen Börsengang ab und erweitert die Fertigung in seiner Anlage in Mathura, um sein integriertes Fertigungs-, Miet- und Verkaufsmodell über 18 Lagerhäuser hinweg zu unterstützen. Knest Manufacturers zog im Juni 2025 ebenfalls 35,7 Millionen USD an, um Forschung, Produktion und Integration von Aluminiumsystemen zu skalieren, was das wachsende Interesse an differenzierten Bauzugangsprodukten signalisiert. Diese Schritte beseitigen die Fragmentierung nicht, da informelle Anbieter in vielen lokalen Märkten weiterhin aktiv sind. Dennoch zeigen sie, dass der Indien Gerüstmarkt sich langsam hin zu stärkerem, organisierterem Wettbewerb in höherwertigen Segmenten bewegt. Langfristig sollten strengere Sicherheitserwartungen und komplexere Projektgestaltung weiterhin Unternehmen begünstigen, die Leistung dokumentieren, mehrere Städte bedienen und schnell auf industrielle Stillstandspläne reagieren können.

Führende Unternehmen der Indien Gerüstbranche

PERI India Pvt. Ltd.

Doka India Private Limited

RMD Kwikform India Private Limited

ULMA Formwork and Scaffolding Systems India Pvt. Ltd

Layher Scaffolding Systems Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: MTandT Rentals kündigte einen Investitionsplan von 119 Millionen USD für das Geschäftsjahr 2026–27 an, um seine Flotte an mobilen Arbeitsbühnen und Spinnenliften von 2.000 auf 4.000 Einheiten zu erweitern. Das Unternehmen meldete außerdem einen konsolidierten Umsatz von 45 Millionen USD für das Geschäftsjahr 2025–26 und befindet sich in Gesprächen über eine dritte Private-Equity-Runde im Wert von 35,7 Millionen USD.

- März 2026: MTandT Rentals erhielt 11,9 Millionen USD vom ValueQuest S.C.A.L.E. Fund II, um seine Flotte zu erweitern und seine Präsenz in ganz Indien zu stärken. Die Finanzierung folgte auf 62 Crore INR (7,4 Millionen USD), die im Geschäftsjahr 2024–25 durch Privatplatzierungen aufgebracht wurden, was das anhaltende Investoreninteresse an organisierter Vermietung von Zugangssausrüstung zeigt.

- Februar 2026: MSafe Equipment wurde auf der BSE-KMU-Plattform notiert und erhielt durch einen überzeichneten Börsengang 7,9 Millionen USD. Der Erlös wird eine neue Fertigungsanlage in Noida und eine zusätzliche Produktion von Mietflotteneinheiten unterstützen.

Berichtsumfang des Indien Gerüstmarkts

Der Indien Gerüstmarkt-Bericht ist segmentiert nach Typ (Standgerüst, Hängegerüst und Fahrgerüst), System (Rohr & Kuppler, Cuplock und weitere), Geschäftsmodell (Verkauf und Vermietung), Materialtyp (Holz / Sperrholz, Stahl, Aluminium und weitere), Sektor (Wohnungsbau, Gewerbe und weitere) und Stadt (Mumbai Metropolitan Region, Delhi NCR, Pune, Bengaluru und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standgerüst |

| Hängegerüst |

| Fahrgerüst |

| Rohr & Kuppler |

| Cuplock |

| Modular / Ringlock |

| Rahmen / H-Rahmen |

| Verkauf |

| Vermietung |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Glasfaser |

| Sonstige |

| Wohnungsbau |

| Gewerbe |

| Industrie & Logistik |

| Infrastruktur |

| Mumbai Metropolitan Region |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Übriges Indien |

| Nach Typ | Standgerüst |

| Hängegerüst | |

| Fahrgerüst | |

| Nach System | Rohr & Kuppler |

| Cuplock | |

| Modular / Ringlock | |

| Rahmen / H-Rahmen | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Materialtyp | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Glasfaser | |

| Sonstige | |

| Nach Sektor | Wohnungsbau |

| Gewerbe | |

| Industrie & Logistik | |

| Infrastruktur | |

| Nach Stadt | Mumbai Metropolitan Region |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Übriges Indien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Indien Gerüstsektors bis 2031?

Der Indien Gerüstmarkt soll bis 2031 einen Wert von 1,56 Milliarden USD erreichen, ausgehend von 1,00 Milliarden USD im Jahr 2026 bei einer CAGR von 9,26 %.

Welcher Gerüsttyp wird in Indien heute am häufigsten verwendet?

Standgerüste führten im Jahr 2025 mit einem Anteil von 63,0 %, da sie für die breiteste Palette von Wohnungs-, Gewerbe-, Industrie- und Infrastrukturanwendungen geeignet sind.

Welches Geschäftsmodell wächst in der Gerüstbranche in Indien am schnellsten?

Vermietung ist sowohl das größte als auch das am schnellsten wachsende Modell mit einem Anteil von 58,0 % im Jahr 2025 und einer prognostizierten CAGR von 9,8 % bis 2031.

Warum ist Infrastruktur so wichtig für die Gerüstnachfrage in Indien?

Infrastruktur ist der am schnellsten wachsende Sektor mit einer CAGR von 10,6 % bis 2031, unterstützt durch Autobahnen, U-Bahn-Linien, Hochgeschwindigkeitsbahnen und andere öffentliche Arbeiten.

Welche Stadt hat die höchste Nachfrage nach Gerüsten in Indien?

Die Mumbai Metropolitan Region führte im Jahr 2025 mit einem Anteil von 18,5 %, da sie U-Bahn-Bau, Hochhausentwicklung, Industriearbeiten und Rechenzentrum-Projekte vereint.

Was verändert den Wettbewerb unter Gerüstanbietern in Indien?

Der Wettbewerb ist nach wie vor fragmentiert, aber organisierte Unternehmen gewinnen durch Modularsysteme, größere Mietflotten, Compliance-Unterstützung und stadtweite Servicekapazitäten an Boden.

Seite zuletzt aktualisiert am: