Tamaño y Participación del Mercado de Bebidas de Soya de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

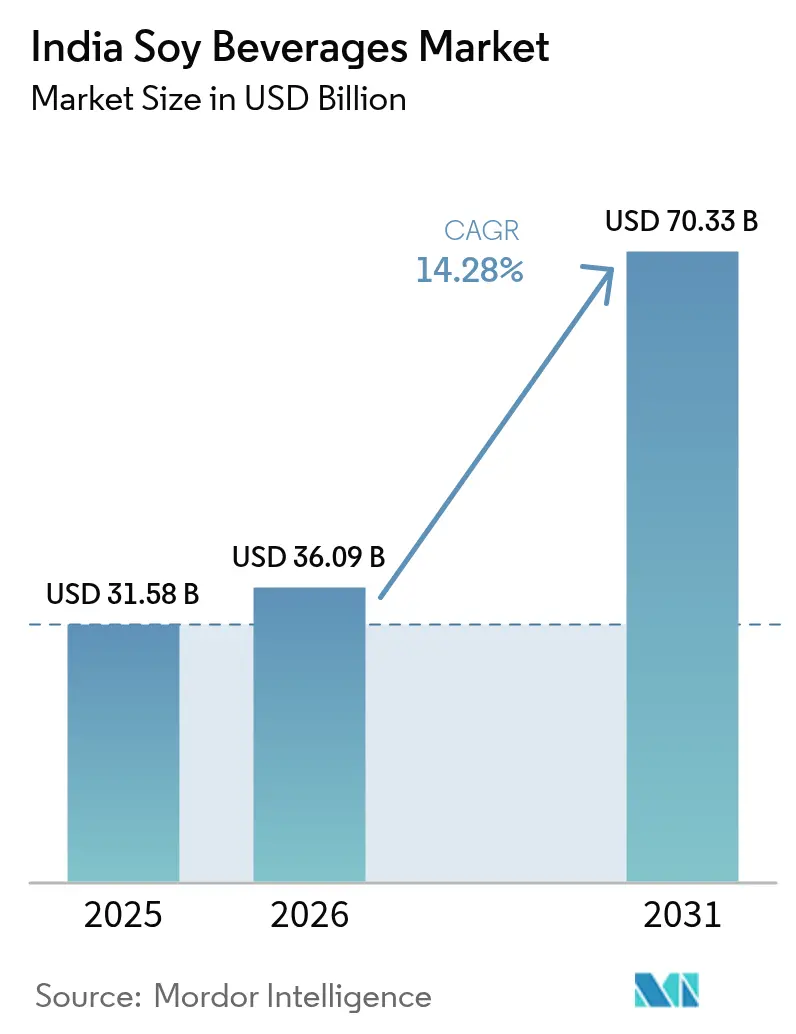

| Tamaño del mercado en el año base (2025) | 31.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.28% CAGR |

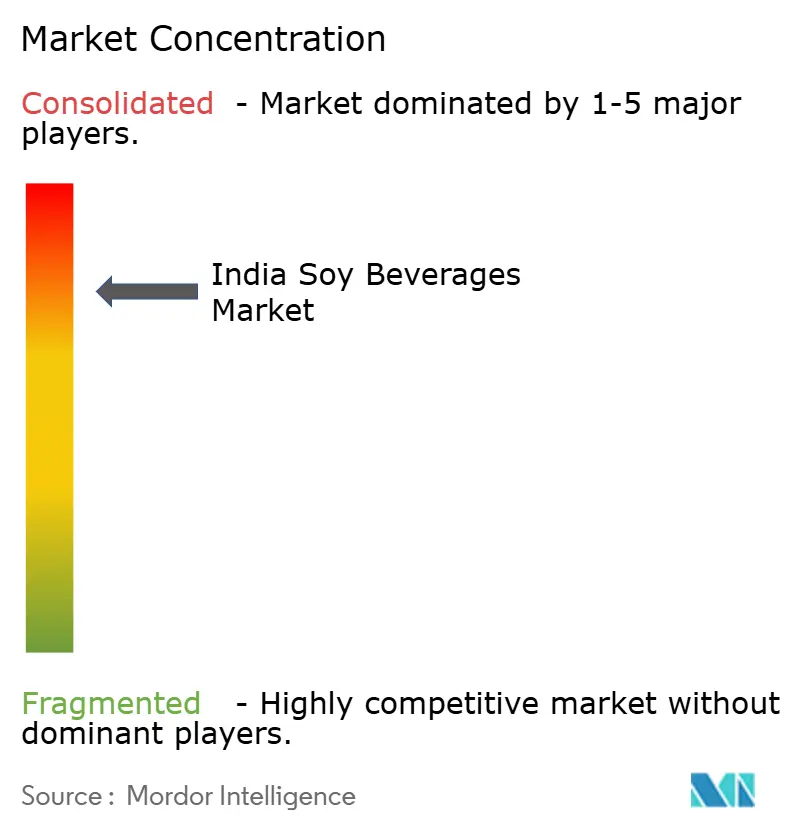

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas de Soya de India por Mordor Intelligence

El tamaño del mercado de bebidas de soya de India en 2026 se estima en USD 36,09 millones, creciendo desde el valor de 2025 de USD 31,58 millones con proyecciones para 2031 que muestran USD 70,33 millones, creciendo a una CAGR del 14,28% durante 2026-2031. Este crecimiento está impulsado por una mayor conciencia sobre la salud, un aumento en la intolerancia a la lactosa y el creciente atractivo de las dietas basadas en plantas. Las iniciativas gubernamentales, especialmente los esquemas PLI de procesamiento de alimentos, están fomentando un entorno propicio para los productores de bebidas de soya. Si bien la leche de soya domina el mercado, los batidos de proteína de soya están experimentando la adopción más rápida entre los consumidores preocupados por la salud. El consumo está liderado por el Norte de India, aunque el Sur de India está experimentando el crecimiento más rápido, lo que indica un cambio en los hábitos alimenticios de las poblaciones urbanas. Los canales de venta minorista off-trade tienen la mayor participación, pero las plataformas de comercio rápido on-trade están ganando terreno rápidamente en las áreas urbanas. El panorama competitivo sigue siendo fragmentado, lo que ofrece a los actores de nicho la oportunidad de consolidar su posición, especialmente con la considerable producción de soya de India. Sin embargo, persisten desafíos con las profundamente arraigadas preferencias lácteas y la necesidad de paridad de costos. El floreciente sector de bebidas funcionales presenta a las marcas de soya oportunidades estratégicas para conectar con los millennials y la Generación Z orientados a las proteínas, a medida que buscan alternativas funcionales. Los actores clave en el ámbito de las bebidas de soya de India incluyen Nutrela, So Good, Sofit, Vitasoy, Amul Soy Milk, Soyvita y Pristine Organics. Estas marcas ofrecen un espectro de formulaciones, desde fortificadas y con sabor hasta orgánicas y sostenibles, atendiendo a los diversos gustos de los consumidores.

Conclusiones Clave del Informe

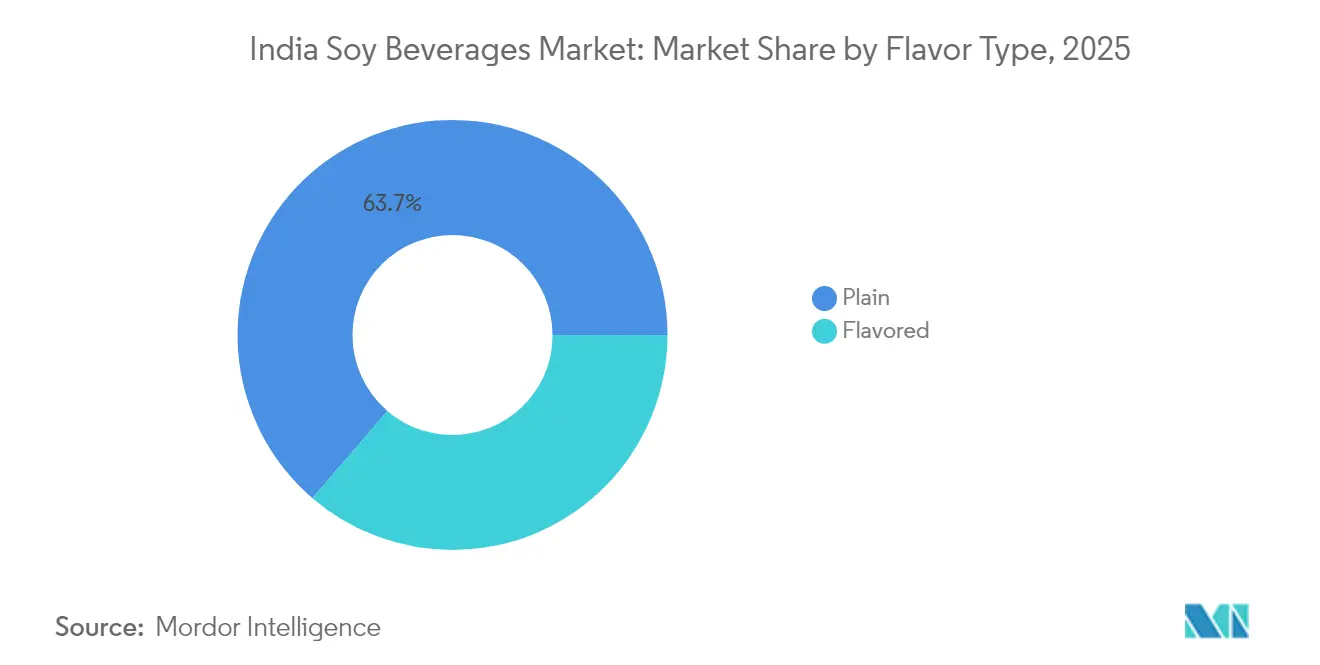

- Por sabor, las bebidas de soya naturales representaron el 63,71% de la participación del mercado de bebidas de soya de India en 2025, mientras que las variantes con sabor tienen una proyección de crecimiento a una CAGR del 15,74% hasta 2031.

- Por categoría, los productos líquidos convencionales capturaron el 88,64% de la participación del tamaño del mercado de bebidas de soya de India en 2025; los formatos de formato libre tienen un pronóstico de expansión a una CAGR del 16,95% hasta 2031.

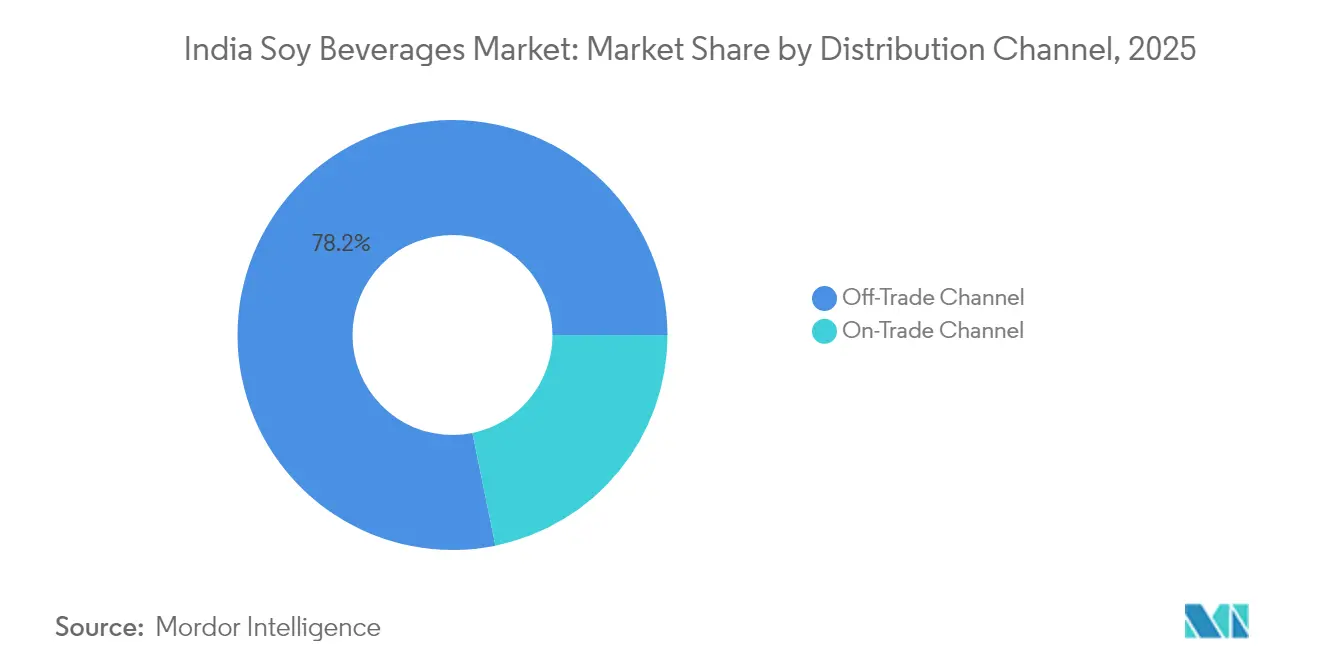

- Por canal de distribución, el comercio minorista off-trade representó el 78,20% del tamaño del mercado de bebidas de soya de India en 2025, mientras que los canales on-trade liderados por el comercio rápido avanzan a una CAGR del 15,88% hasta 2031.

- Por tipo de envase, los envases tetra comandaron el 92,10% de la participación de ingresos en 2025; las botellas de PET/vidrio están preparadas para crecer a una CAGR del 14,35% entre 2026-2031.

- Por región, el Norte de India se mantuvo como la mayor región consumidora en 2025, mientras que el Sur de India registra la trayectoria de crecimiento más rápida hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Bebidas de Soya de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conciencia sobre la Salud y Demanda de Productos Lácteos de Origen Vegetal | +3.2% | Nacional; adopción temprana en el Norte y Oeste de India | Mediano plazo (2-4 años) |

| Crecimiento de la Población Vegana y Concientización sobre la Intolerancia a la Lactosa | +2.8% | Centros urbanos a nivel nacional; mayor concentración en el Sur de India | Largo plazo (≥ 4 años) |

| Innovación de Productos en Envases y Sabores | +2.1% | Nacional; centros manufactureros en el Norte y Oeste de India | Corto plazo (≤ 2 años) |

| Estrategias Agresivas de Marketing y Promoción | +1.9% | Ciudades metropolitanas y de primer nivel | Corto plazo (≤ 2 años) |

| Políticas Gubernamentales y Apoyo a las Alternativas de Origen Vegetal | +1.7% | Nacional; enfoque de implementación en los principales estados | Mediano plazo (2-4 años) |

| Creciente Demanda de Bebidas Funcionales | +1.5% | Norte, Oeste y Sur de India urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Conciencia sobre la Salud y Demanda de Productos Lácteos de Origen Vegetal

Los consumidores indios, impulsados por una creciente conciencia sobre la salud y la creciente disponibilidad de opciones lácteas de origen vegetal, se están inclinando hacia las bebidas a base de soya, con la leche de soya liderando el camino. Una encuesta del Good Food Institute India revela que el 82% de las personas que probaron la leche de origen vegetal planean comprarla de nuevo, lo que subraya una rápida transición de las pruebas motivadas por la salud hacia una demanda sostenida [1]Fuente: GFI India, "The Next Course: Mapping India's Smart Protein Sector," gfi-india.org. La leche de soya se destaca con el mayor reconocimiento entre las alternativas lácteas, y casi el 25% de los consumidores la han probado, convirtiéndola en la puerta de entrada del segmento. Las marcas están muy atentas a estas tendencias de consumo. Sofit lidera el recuerdo de marca con sus leches de soya con sabor que conjugan el placer con la nutrición. Mientras tanto, So Good ha lanzado variantes sin azúcar y con proteínas fortificadas dirigidas al público aficionado al fitness. La leche de soya de Amul, que enfatiza la asequibilidad, ha ampliado el atractivo de la categoría, llegando más allá de su nicho urbano inicial. En particular, muchos usuarios citan «más saludable» y «de origen ético» como razones principales para su preferencia por la leche de origen vegetal, con un número significativo dispuesto a pagar hasta un 20% más que por los lácteos tradicionales, lo que pone de relieve una sólida percepción de valor. Esta fusión de conciencia sobre la salud, consideraciones éticas e innovación de marca está integrando sin problemas la leche de soya en las rutinas diarias, ya sea en el té, el café, consolidando su papel como un impulsor de crecimiento fundamental en el cambiante panorama lácteo de India.

Crecimiento de la Población Vegana y Concientización sobre la Intolerancia a la Lactosa

En India, una creciente población vegana y una mayor conciencia sobre la intolerancia a la lactosa están orientando las preferencias de bebidas, con la leche de soya emergiendo como la opción predilecta para los consumidores preocupados por la salud. La Revisión de la Población Mundial 2025 indica que el 9% de los 1.460 millones de habitantes de India, aproximadamente 132 millones de personas, se identificarán como veganos, posicionando a India como líder mundial en el mercado de bebidas de origen vegetal [2]Fuente: World Population Review, "Veganism by Country 2025," worldpopulationreview.com. Para muchos, la leche de soya se destaca como la principal alternativa rica en proteínas a los lácteos, encajando perfectamente en los rituales diarios como el té, el café y los batidos sin sacrificar el sabor ni la nutrición. Una encuesta de 2024 realizada por GFI India subraya esta tendencia, destacando el estatus de la leche de soya como el lácteo de origen vegetal más reconocido, con una fuerte intención de recompra, indicativo de una lealtad del consumidor cada vez más profunda. Las marcas están adaptando sus ofertas: Sofit atrae a las familias con sabores de chocolate y vainilla, mientras que So Good se dirige a los jóvenes aficionados al fitness con sus opciones ricas en proteínas y con bajo contenido de azúcar, reflejando las cambiantes tendencias dietéticas. Al mismo tiempo, la creciente conciencia sobre la intolerancia a la lactosa está reconfigurando las elecciones familiares, con padres que optan por la leche de soya como alternativa digerible tanto para niños como para adultos. La asequible leche de soya de Amul refuerza su aceptación generalizada, y el respaldo de cafés y restaurantes de servicio rápido, que ahora ofrecen rutinariamente la leche de soya como opción no láctea, consolida aún más su estatus. En conjunto, estas dinámicas están elevando la leche de soya de un producto de nicho de salud a un elemento básico en el ámbito de las bebidas de India.

Políticas Gubernamentales y Apoyo a las Alternativas de Origen Vegetal

En India, las políticas gubernamentales están reconfigurando el comportamiento del consumidor al mejorar el sabor, la asequibilidad y el atractivo nutricional de los productos de soya en el mercado de bebidas de soya del país. Un documento de política de GFI-India enfatiza que potenciar las opciones de «proteína inteligente», como la leche de soya, requiere apoyo público sistémico, que va más allá de la mera inversión privada. Este respaldo público abarca mejoras en la infraestructura de procesamiento de alimentos e intervenciones tecnológicas, lo que permite a los productores refinar sabores, reducir costos y mejorar la calidad nutricional, prioridades que resuenan con los consumidores. Un panorama de política tan favorable empodera a marcas consolidadas como Sofit y So Good para elaborar variantes de leche de soya más sabrosas y fortificadas, apelando a los consumidores y familias preocupados por la salud. Al mismo tiempo, actores emergentes como Alt Co. aprovechan los incentivos de desarrollo de capacidades, lo que les permite introducir productos de soya de alta calidad a precios competitivos. De manera simultánea, los mensajes respaldados por el gobierno que promueven dietas sostenibles y modernas están reforzando la confianza del consumidor, posicionando la leche de soya no solo como una alternativa, sino como una opción generalizada en línea con las aspiraciones nacionales de salud y tecnología alimentaria. Se espera que estos desarrollos impulsen una mayor innovación y competencia en el mercado, creando un ecosistema dinámico para las bebidas a base de soya. Además, la creciente conciencia sobre las dietas de origen vegetal y sus beneficios medioambientales probablemente acelerará aún más la adopción de la leche de soya.

Estrategias Agresivas de Marketing y Promoción

En el mercado de bebidas de soya de India, las estrategias agresivas de marketing y promoción están reconfigurando el comportamiento del consumidor, elevando la leche de soya de un producto de nicho a un elemento básico generalizado. Un ejemplo notable ocurrió en 2024 cuando L'Opéra India, una cadena de panaderías francesas premium, incorporó la leche de soya en todos sus establecimientos. Este movimiento integró sin problemas las bebidas de origen vegetal en la cultura cotidiana de los cafés, normalizando su presencia en entornos sociales. En un esfuerzo paralelo, Sofit renovó su imagen de marca, destacando los atributos saludables e indulgentes de la leche de soya a través de nuevos empaques y mensajes. Mientras tanto, So Good y Alt Co. aprovecharon el poder de las campañas impulsadas por influencers y la narrativa digital, posicionando las bebidas de soya en la intersección del fitness, el bienestar y el estilo de vida ético. Estas estrategias no solo elevan el estatus aspiracional de la leche de soya, sino que también la anclan en las rutinas cotidianas, desde el té y el café hasta los batidos. A mayor escala, las tendencias globales de marketing de origen vegetal refuerzan estos cambios. La campaña Veganuary 2025, por ejemplo, motivó a 25,8 millones de personas en todo el mundo a explorar el veganismo en tan solo un mes, lo que llevó al debut de más de 1.480 nuevos productos veganos y elementos de menú [3]Fuente: Veganuary, "Veganuary End Of Campaign Report 2025 UK," veganuary.com. Esta oleada de innovación y mayor visibilidad está causando impacto en el mercado indio, reconfigurando las percepciones de la leche de soya como una elección contemporánea y con visión de futuro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia Cultural por los Lácteos Tradicionales | -2.4% | A nivel nacional; mayor concentración en las zonas rurales y el Este de India | Largo plazo (≥ 4 años) |

| Precio Más Elevado en Comparación con la Leche de Origen Lácteo | -1.8% | Mercados sensibles al precio a nivel nacional | Mediano plazo (2-4 años) |

| Competencia de Otras Bebidas de Origen Vegetal | -1.2% | Centros urbanos con oferta diversificada | Corto plazo (≤ 2 años) |

| Alcance Limitado en Zonas Rurales y de Segundo Nivel | -0.9% | Mercados rurales y de ciudades pequeñas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Cultural por los Lácteos Tradicionales

En India, una preferencia cultural por los productos lácteos tradicionales obstaculiza el crecimiento de las bebidas de soya. Los hábitos profundamente arraigados y la confianza en los lácteos eclipsan el atractivo de las alternativas de origen vegetal. Las cooperativas lácteas consolidadas, como Amul y Mother Dairy, refuerzan la importancia cultural de la leche. Promocionan constantemente productos como leche fresca, paneer, mantequilla y ghee en campañas nacionales, especialmente durante las temporadas festivas. Estas campañas no solo celebran el rico patrimonio de los lácteos, sino que también refuerzan la lealtad del consumidor, lo que dificulta que la leche de soya sea vista como un sustituto genuino. En la vida cotidiana, productos como Amul Taaza y Mother Dairy Full Cream Milk son elementos básicos en los hogares, puestos de chai y tiendas de dulces. La leche fresca es indispensable para el té, el café y el mithai. Esta integración profundamente arraigada en los rituales diarios y culturales relega las bebidas de soya a un segundo plano, que a menudo son percibidas como «funcionales» en lugar de tradicionales. Incluso cuando marcas como Sofit y So Good introducen variantes de leche de soya con sabor o fortificadas, se encuentran con el escepticismo de los consumidores que equiparan los lácteos con la autenticidad y el confort. Además, los restaurantes y los vendedores de comida callejera dependen predominantemente de los lácteos para artículos como lassi, kulfi y platos de paneer, lo que deja escasa oportunidad para las alternativas de soya. Estos fuertes vínculos culturales y emocionales con los lácteos dificultan la adopción generalizada de las bebidas de soya, limitando su atractivo principalmente a los consumidores de nicho preocupados por la salud.

Competencia de Otras Bebidas de Origen Vegetal

En India, las bebidas de soya se enfrentan a una competencia creciente a medida que los consumidores se inclinan cada vez más hacia la leche de almendra, avena y coco. Estas alternativas se están comercializando como opciones premium, de moda y versátiles. Por ejemplo, la gama de leche de almendra y avena de Epigamia ha causado sensación, gracias a su sólida presencia en el comercio minorista y sus colaboraciones con cadenas de café. Esta estrategia ha resonado especialmente entre los millennials urbanos que priorizan los productos de etiqueta limpia y orientados al estilo de vida. Mientras tanto, RAW Pressery está defendiendo la leche de almendra, promoviéndola como la opción predilecta para batidos, shakes y dietas de fitness, posicionándola como una alternativa más ligera y atractiva a la soya. Gigantes del café como Starbucks India y Third Wave Coffee Roasters también han tomado nota, ofreciendo de manera destacada la leche de avena y almendra en sus menús. La soya, aunque figura como alternativa, no recibe el mismo protagonismo, lo que resulta en una menor prueba y preferencia por parte del consumidor. A esto se suma la competencia, el auge de las opciones a base de coco es difícil de ignorar. Marcas como Only Earth están aprovechando esta tendencia, lanzando bebidas de coco y avena con un fuerte énfasis en la sostenibilidad, apelando al segmento demográfico con conciencia ambiental. A pesar de su alto contenido proteico, la soya lucha por alcanzar el atractivo aspiracional de estas alternativas más nuevas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sabor: Las Variedades Naturales Lideran Mientras la Innovación Impulsa el Crecimiento

En 2025, las bebidas de soya naturales dominan con una participación del 63,71% del mercado de bebidas de soya de India. Su asequibilidad y versatilidad las convierten en una opción básica para el consumo diario. Ampliamente adoptadas como sustitutos lácteos en el té, el café y la cocina, atienden especialmente a los hogares con mayor sensibilidad al costo. Si bien su perfil de sabor neutro atrae a las familias que priorizan la nutrición funcional, las preocupaciones sobre el sabor han limitado en cierta medida su aceptación más amplia.

Por otro lado, las bebidas de soya con sabor están en un rápido ascenso, con una proyección de crecimiento a una CAGR del 15,74% hasta 2031. Este auge se atribuye en gran medida a innovaciones que abordan las preocupaciones sobre el sabor y atraen a nuevos consumidores. Marcas como Sofit han cultivado una base de seguidores leales con su leche de soya de chocolate y vainilla, resonando con familias y niños que encuentran estos sabores más atractivos. Mientras tanto, So Good se ha aventurado en sabores indulgentes como mango y fresa, dirigidos específicamente a los millennials urbanos que priorizan tanto el sabor como la nutrición. Además, nuevos participantes como Alt Co. están incursionando en bebidas de soya listas para consumir y funcionales, atendiendo al segmento demográfico orientado al fitness. Tales innovaciones subrayan la importancia de la diversificación de sabores y formatos para ampliar la adopción por parte del consumidor, posicionando a este segmento como un impulsor fundamental del crecimiento futuro del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Los Productos Convencionales Dominan a Pesar de la Innovación en Formato Libre

En 2025, las bebidas de soya convencionales dominan con una participación del 88,64%, gracias a sus métodos de procesamiento consolidados y la familiaridad del consumidor. Estas bebidas sirven como sustitutos lácteos diarios, convirtiéndolas en la primera opción, especialmente para los hogares que prefieren los envases listos para consumir. Marcas como Sofit han consolidado su presencia en el mercado, ofreciendo leche de soya líquida tanto natural como con sabor, atendiendo a las familias que buscan comodidad. Mientras tanto, So Good ha ampliado su alcance, asociándose con establecimientos minoristas y de servicio rápido, consolidando las bebidas de soya convencionales como la opción preferida para los consumidores del mercado masivo que valoran la accesibilidad y la consistencia.

Las bebidas de soya en formato libre, que capturaron una participación de mercado del 11,36% en 2025, están emergiendo como un segmento de nicho, impulsado por una creciente demanda de productos orgánicos, de etiqueta limpia y sin OGM. Liderando la iniciativa, marcas como Health on Plants y Silk ofrecen bebidas de soya orgánicas y sin OGM, resonando con los millennials preocupados por la salud y los jóvenes profesionales. Estos consumidores priorizan la transparencia, la sostenibilidad y la nutrición premium. Tal posicionamiento estratégico no solo atrae a los recién llegados que cambian desde los lácteos, sino que también fortalece la lealtad entre los actuales entusiastas de las bebidas de origen vegetal. Esto subraya el creciente atractivo de la soya en India, impulsado por innovaciones de etiqueta limpia y orgánicas que trascienden los formatos tradicionales.

Por Canal de Distribución: El Dominio del Off-Trade Se Encuentra con la Innovación del On-Trade

En 2025, los canales off-trade reclamaron una participación dominante del 78,20% del mercado de bebidas de soya. Este dominio se ve reforzado por los roles fundamentales de los supermercados, hipermercados, tiendas de conveniencia y plataformas de comercio rápido como Blinkit y Zepto, que mejoran la entrega de último kilómetro. Los supermercados e hipermercados están enfatizando el posicionamiento premium a través de pasillos dedicados a la salud y el bienestar, mientras que las tiendas de conveniencia capturan hábilmente las compras por impulso. Además, el comercio minorista en línea y por suscripción refuerza la lealtad a la marca. Marcas como Sofit y So Good se están asociando estratégicamente tanto con el comercio moderno como con plataformas de comercio electrónico, garantizando una mayor accesibilidad y un dominio sostenido en el mercado.

Los canales on-trade, con una proyección de crecimiento sólido a una CAGR del 15,88% hasta 2031, están siendo impulsados por la floreciente cultura de los cafés y la creciente adopción de bebidas de soya en el sector de la restauración. Los restaurantes, cadenas de servicio rápido y cafés ahora ofrecen de manera destacada bebidas de soya en sus menús, especialmente en lattes, batidos y como alternativas de bebidas funcionales a los lácteos. Esta tendencia subraya una creciente disposición a experimentar y probar bebidas de soya fuera del hogar, consolidando su estatus como elecciones de estilo de vida. Si bien los canales on-trade son los que experimentan el crecimiento más rápido, su interacción con los canales off-trade destaca la necesidad crítica de estrategias omnicanal, asegurando que los productos permanezcan visibles y atractivos para los consumidores tanto en plataformas de comercio minorista como de restauración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Los Envases Tetra Lideran Mientras Emergen Formatos Sostenibles

En 2025, los envases Tetra dominan con una participación del 92,10% del mercado de bebidas de soya, debido a su superior estabilidad en estantería, distribución eficiente y cadenas de suministro bien establecidas. Su comodidad y vida útil prolongada convierten a los envases Tetra en la opción predilecta tanto para el consumo en el comercio minorista como en el hogar. Marcas como Sofit, So Good y Staeta utilizan el envasado Tetra para garantizar una calidad consistente y asegurar una amplia disponibilidad en supermercados, hipermercados y plataformas de comercio electrónico, reforzando la confianza y accesibilidad del consumidor.

Las botellas de PET, con una proyección de expansión sólida a una CAGR del 14,35% hasta 2031, son el segmento de más rápido crecimiento del mercado. Su auge se atribuye al posicionamiento premium, la transparencia y la creciente preferencia del consumidor por envases reciclables o visualmente distintivos. Marcas como Alt Co., Sofit, Homesoy y V-Soy están recurriendo a las botellas de PET para sus bebidas de soya orgánicas, sin OGM y premium, dirigidas a consumidores conscientes de la salud y del medio ambiente. Mientras tanto, los formatos flexibles como las bolsas y los sobres atienden a las compras de tamaño de prueba y orientadas a la conveniencia, integrándose sin problemas en la estrategia de envasado más amplia tanto para el consumo en el comercio minorista como en movimiento.

Análisis Geográfico

En 2025, el Norte de India comanda el mercado de bebidas de soya, con una participación dominante del 35,45%. Este liderazgo se atribuye en gran medida a su proximidad a las principales regiones productoras de soya de India, especialmente Madhya Pradesh, que cuenta con una producción anual de 5,47 millones de toneladas. Dicha proximidad no solo garantiza un acceso asequible a las materias primas, sino que también se beneficia de una infraestructura de procesamiento bien establecida. Las principales áreas metropolitanas, incluidas Delhi y Gurgaon, impulsan una sólida demanda del consumidor. Además, las desarrolladas redes de cadena de frío y los consolidados centros de bienes de consumo de alta rotación (FMCG) facilitan una distribución eficiente. Aunque las zonas rurales exhiben una inclinación cultural hacia los lácteos tradicionales, la combinación de capacidad productiva, consumo urbano y una cadena de suministro optimizada del Norte de India consolida su liderazgo en el mercado.

El Sur de India emerge como la región con el crecimiento más rápido, con una CAGR del 17,85% hasta 2031. Este auge está impulsado por poblaciones urbanas que priorizan la salud, poseen mayores ingresos disponibles y están influenciadas por las tendencias dietéticas globales. Ciudades como Bangalore e Hyderabad, reforzadas por una fuerza laboral experta en tecnología y una población tanto educada como preocupada por la salud, son particularmente receptivas a las bebidas funcionales y de origen vegetal. Además, los incentivos gubernamentales en el procesamiento de alimentos, combinados con una fuerza laboral calificada, están impulsando las inversiones en manufactura, posicionando al Sur de India como un emergente centro de innovación y crecimiento.

Mientras que el Oeste y el Este de India experimentan un crecimiento constante, este es a menor escala. El Oeste de India, hogar de potencias industriales y ciudades como Mumbai y Pune, capitaliza su conectividad portuaria e infraestructura de bienes de consumo de alta rotación (FMCG), estableciéndose como un centro fundamental de manufactura y distribución. Mientras tanto, el Este de India, con Kolkata a la vanguardia, se está abriendo lentamente a las bebidas de origen vegetal. Este cambio está impulsado por una creciente urbanización y conciencia sobre la salud. Sin embargo, las preferencias culturales y el número limitado de centros metropolitanos han moderado esta adopción. Ambas regiones deben navegar estrategias localizadas, equilibrando sus fortalezas de infraestructura con el cambiante panorama del consumidor.

Panorama Competitivo

En el consolidado mercado de bebidas de soya de India, las empresas se posicionan en nichos mediante un marketing específico. Marcas como AltCo establecen confianza en leche de soya, avena y almendra; So Good defiende las opciones sin azúcar y sin lactosa; Sofit ofrece bebidas con sabor y naturalmente sin azúcar; mientras que Nourish You y Plant Yum atienden a los compradores en línea de alimentos especiales y veganos. Estos actores aprovechan las redes sociales, las asociaciones con influencers y las degustaciones en tienda para fomentar la lealtad e impulsar la adopción entre consumidores exigentes. El panorama competitivo del mercado fomenta la innovación y la diferenciación, impulsando a las marcas a perfeccionar continuamente sus estrategias.

La tecnología desempeña un papel fundamental, con métodos como el tratamiento ultrasónico, la fermentación y el enmascaramiento de sabores que mejoran el gusto y la nutrición. Marcas como AltCo y Sofit invierten en envasado aséptico y sistemas de cadena de frío, garantizando la integridad del producto en envases Tetra y botellas de PET, y una entrega confiable a los minoristas y compradores en línea. Mientras tanto, actores de nicho como Nourish You aprovechan el comercio electrónico para conectar con consumidores orientados a la salud, superando los obstáculos tradicionales de distribución. Estos avances no solo mejoran la calidad del producto, sino que también refuerzan la confianza y satisfacción del consumidor.

Más allá de la calidad del producto, estas marcas amplifican su presencia en el mercado a través del posicionamiento premium, las expansiones funcionales y las promociones orientadas al estilo de vida. Las asociaciones con cafés, tiendas veganas y plataformas en línea aumentan la visibilidad. Al centrarse en segmentos como la proteína, la inmunidad y la digestión, estas marcas aprovechan las crecientes tendencias del consumidor, consolidando su posición en el expansivo panorama de bebidas de soya de India.

Líderes de la Industria de Bebidas de Soya de India

Alt Co. Pvt. Ltd

The Hershey Company

Nourish You Private Limited

Danone S.A.

Sanitarium Health and Wellbeing Company Pty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Danone comprometió EUR 20 millones durante tres años para escalar su gama de bebidas de origen vegetal Alpro en India, señalando una intensificación de la competencia multinacional.

- Agosto de 2024: 1.5 Degree presentó una cartera diversa de productos que incluye leche de soya en el India Expo Centre, Greater Noida; el emergente segmento de alimentos de origen vegetal recibió un impulso significativo con el debut de la innovadora gama de productos lácteos de origen vegetal de 1.5 Degree.

- Abril de 2024: Tetra Pak introdujo en el mercado indio envases asépticos de polímero reciclado, abordando las preocupaciones de sostenibilidad de los consumidores mientras preserva las ventajas de vida útil en estantería.

Alcance del Informe del Mercado de Bebidas de Soya de India

La bebida de soya es una bebida de origen vegetal producida remojando y moliendo granos de soya, hirviendo la mezcla y filtrando las partículas restantes. Es una emulsión estable de aceite, agua y proteína. El mercado de bebidas de soya de India está segmentado por tipo de producto y canal de distribución. Por tipo de producto, el mercado está segmentado en leche de soya y yogur bebible a base de soya; por sabor en con sabor y natural/sin sabor; y por canal de distribución en supermercados/hipermercados, farmacias, tiendas minoristas, tiendas de conveniencia y otros canales. El informe ofrece el tamaño del mercado y el pronóstico en términos de valor en USD millones para todos los segmentos anteriores.

| Natural |

| Con Sabor |

| Canal On-Trade | |

| Canal Off-Trade | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros |

| Envases Tetra |

| Botellas de PET/Vidrio |

| Otros |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este de India |

| Por Sabor | Natural | |

| Con Sabor | ||

| Por Canal de Distribución | Canal On-Trade | |

| Canal Off-Trade | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Tipo de Envase | Envases Tetra | |

| Botellas de PET/Vidrio | ||

| Otros | ||

| Por Región | Norte de India | |

| Oeste de India | ||

| Sur de India | ||

| Este de India | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Bebidas de Soya de India?

Se espera que el tamaño del Mercado de Bebidas de Soya de India alcance USD 36,09 millones en 2026 y crezca a una CAGR del 14,28% para alcanzar USD 70,33 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Bebidas de Soya de India?

En 2026, se espera que el tamaño del Mercado de Bebidas de Soya de India alcance USD 36,09 millones.

¿Quiénes son los actores clave en el Mercado de Bebidas de Soya de India?

Pacific Foods Of Oregon, Llc., NESTLÉ, pearl soymilk, Danone y Sanitarium son las principales empresas que operan en el Mercado de Bebidas de Soya de India.

¿Qué años cubre este Mercado de Bebidas de Soya de India y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Bebidas de Soya de India se estimó en USD 31,58 millones. El informe cubre el tamaño histórico del mercado de bebidas de soya de India para los años: 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Bebidas de Soya de India para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: