Tamaño y Cuota del Mercado de Agua Embotellada de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

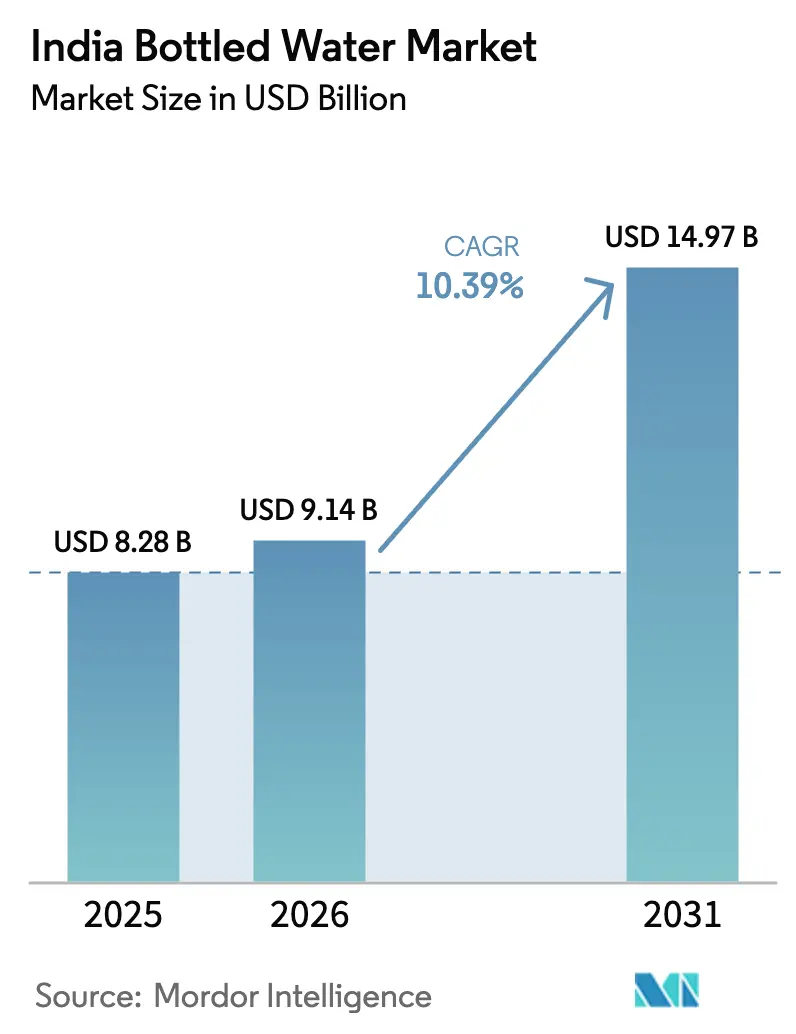

| Tamaño del mercado en el año base (2025) | 8.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Embotellada de India por Mordor Intelligence

Se espera que el tamaño del mercado de agua embotellada de India crezca de USD 8.280 millones en 2025 a USD 9.140 millones en 2026, y se prevé que alcance USD 14.970 millones en 2031 a una CAGR del 10,39% durante el período 2026-2031. Este crecimiento está respaldado por una brecha estructural en el suministro de agua. Los sistemas municipales son incapaces de seguir el ritmo de la rápida urbanización, lo que lleva a los hogares y las empresas a depender cada vez más del agua envasada como un servicio cuasi-básico. A pesar de las iniciativas gubernamentales como la Misión Jal Jeevan, que ha ampliado el acceso al agua corriente, problemas como la inconsistencia en la fiabilidad del servicio, la contaminación en el último tramo de distribución y el agotamiento de las aguas subterráneas continúan elevando los riesgos percibidos, sosteniendo la demanda de agua embotellada. Los avances regulatorios también están redefiniendo la dinámica del mercado. Las nuevas regulaciones de la FSSAI, vigentes desde diciembre de 2024, clasifican el agua envasada como de alto riesgo,

requiriendo auditorías anuales por terceros. Este cambio plantea desafíos significativos para los operadores más pequeños, que pueden tener dificultades para afrontar las exigencias financieras del cumplimiento normativo. Además, la evolución de los estilos de vida de los consumidores está impulsando el crecimiento del mercado. La interacción entre los desafíos de infraestructura, la creciente conciencia sobre la salud y la consolidación regulatoria posiciona al mercado de agua embotellada de India para una expansión sostenida de varios años, convirtiéndolo en un segmento crítico dentro de la industria de bebidas en general.

Conclusiones Clave del Informe

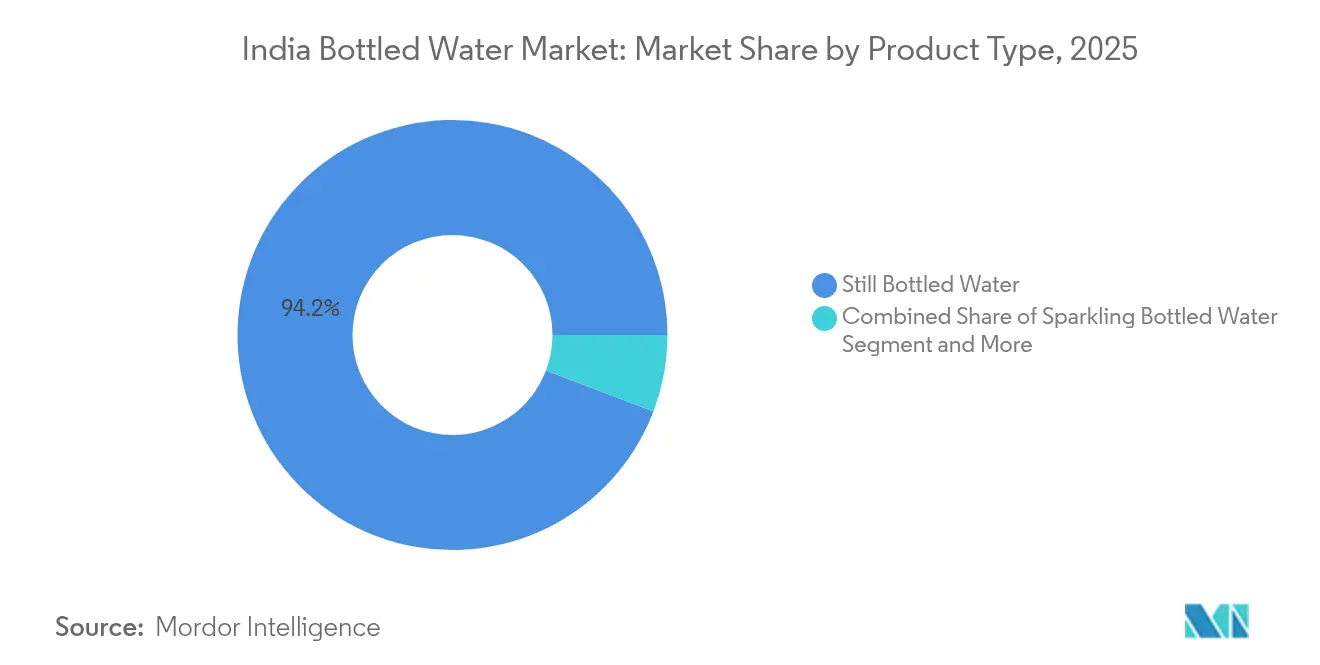

- Por tipo de producto, el agua embotellada sin gas lideró con una cuota de ingresos del 94,21% en 2025; se proyecta que el subsegmento funcional/saborizado se expanda a una CAGR del 10,92% hasta 2031.

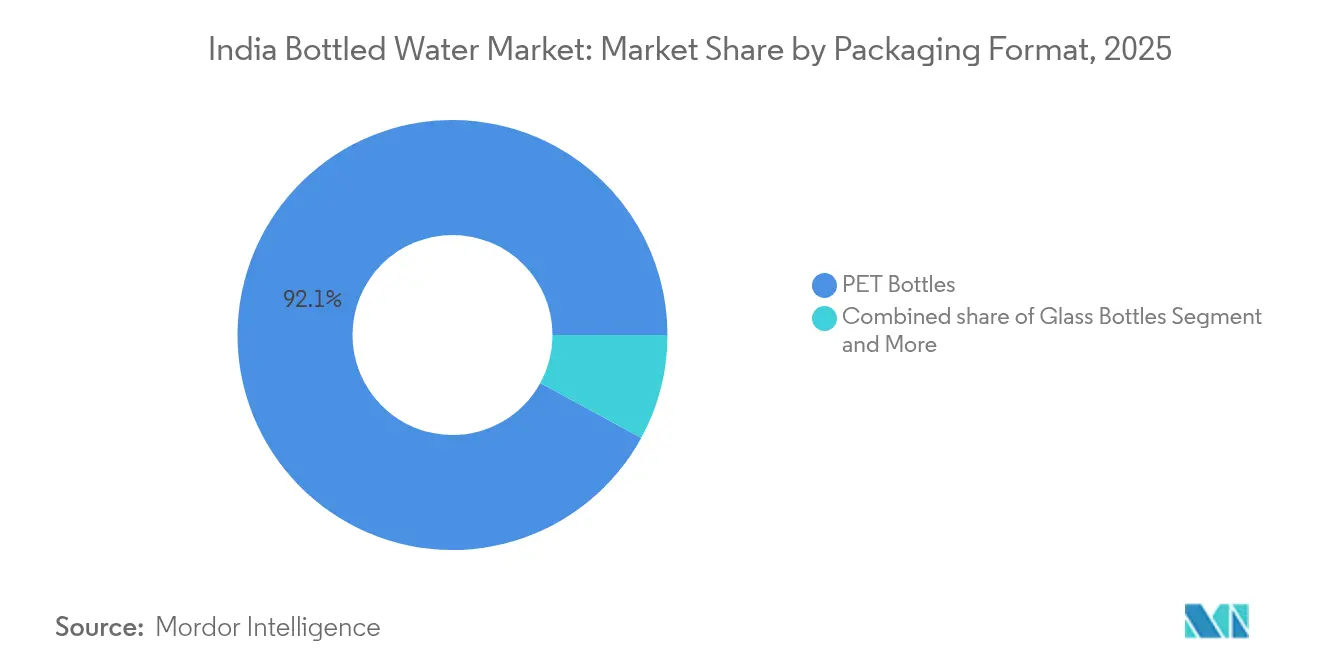

- Por formato de envase, las botellas de PET representaron el 92,05% de la cuota del mercado de agua embotellada de India en 2025, mientras que se prevé que las latas registren una CAGR del 11,49% hasta 2031.

- Por categoría, el segmento masivo representó el 85,12% del tamaño del mercado de agua embotellada de India en 2025; el segmento premium avanza a una CAGR del 11,71% hasta 2031.

- Por canal de distribución, el canal minorista capturó el 67,98% de la cuota del mercado de agua embotellada de India en 2025, mientras que el canal horeca se perfila para una CAGR del 10,74% hasta 2031.

- Por geografía, el norte de India ostentó una cuota de mercado del 32,31% en 2025; el oeste de India es la región de mayor crecimiento con una CAGR del 12,25% esperada hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agua Embotellada de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura pública de agua deficiente | +2.8% | Nacional, con impacto agudo en el norte y el este de India | Largo plazo (≥ 4 años) |

| Publicidad y campañas promocionales | +1.2% | Centros urbanos en todas las regiones, con prioridad en las ciudades metropolitanas | Mediano plazo (2-4 años) |

| Mayor conciencia sobre las enfermedades transmitidas por el agua | +1.8% | Nacional, con mayor impacto en zonas rurales y semiurbanas | Mediano plazo (2-4 años) |

| Expansión estratégica de establecimientos de servicios de alimentación | +1.4% | Corredores urbanos, con el oeste y el sur de India a la cabeza | Mediano plazo (2-4 años) |

| Crecientes tendencias de sostenibilidad y envases ecológicos | +0.9% | Ciudades metropolitanas y segmentos premium a nivel nacional | Largo plazo (≥ 4 años) |

| Demanda creciente de agua funcional por parte de entusiastas del fitness | +1.1% | Centros urbanos, especialmente el oeste y el norte de India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura pública de agua deficiente

Los déficits de infraestructura siguen siendo un impulsor significativo de la adopción del agua embotellada, a pesar de las inversiones gubernamentales que superan los USD 50.000 millones en el marco de la Misión Jal Jeevan, cuyo objetivo es conectar a 146 millones de hogares para 2024[1]Administración de Comercio Internacional, "Industria de Tratamiento de Agua y Aguas Residuales de India", www.trade.gov. El desafío se intensifica aún más por el agotamiento de las aguas subterráneas, con tasas de extracción proyectadas para potencialmente triplicarse para 2080 debido a las presiones del cambio climático. La agricultura continúa dominando el uso del agua, consumiendo el 62% del agua de riego y el 85% del suministro de agua rural. La Encuesta Económica 2024-25 destaca la importancia de adoptar una formulación de políticas flexible para abordar las incertidumbres en torno a la seguridad hídrica, lo que sugiere que las brechas de infraestructura probablemente persistan más allá de los horizontes de planificación actuales. Las zonas rurales, en particular los distritos tribales, enfrentan una vulnerabilidad elevada, con solo el 82% de los hogares con acceso a fuentes de agua potable mejoradas. Esta persistente discrepancia entre la infraestructura y la demanda crea oportunidades de mercado a largo plazo, especialmente en regiones donde la contaminación de las aguas subterráneas —causada por arsénico, fluoruro y salinidad— requiere soluciones de tratamiento avanzadas que superan las capacidades domésticas.

Publicidad y campañas promocionales

Las empresas están intensificando sus esfuerzos de construcción de marca para hacer frente a la fragmentación del mercado, donde el 80% del mercado sigue sin estar organizado, y la falsificación continúa planteando desafíos significativos, como lo destaca el Instituto de Desarrollo para la Micro, Pequeña y Mediana Empresa[2]Instituto de Desarrollo para la Micro, Pequeña y Mediana Empresa, "Agua Potable Envasada", www.dcmsme.gov.in. Para diferenciar sus ofertas y atender las cambiantes demandas de los consumidores, las empresas adoptan cada vez más mensajes centrados en la salud. Por ejemplo, Booster Water ha lanzado su gama de agua alcalina ionizada, incluidas las variantes de Agua Negra, diseñadas específicamente para atletas y entusiastas del fitness. Estos productos están enriquecidos con más de 70 minerales y mantienen un nivel de pH de 8,5, enfatizando su funcionalidad combinada y sus beneficios para la salud. La pandemia de COVID-19 ha acelerado aún más la transición hacia modelos de venta directa al consumidor, impulsando a las marcas a invertir fuertemente en estrategias de marketing digital para mejorar el compromiso y la retención de los consumidores.

Mayor conciencia sobre las enfermedades transmitidas por el agua

Las preocupaciones de salud pública están impulsando un crecimiento significativo del mercado en India, donde las enfermedades transmitidas por el agua imponen una carga económica anual de aproximadamente USD 600 millones. A pesar de los avances en infraestructura, las tasas de diarrea siguen siendo persistentemente altas, lo que pone de relieve los desafíos continuos para garantizar el acceso a agua potable segura. La Misión Nacional de Salud ha integrado estratégicamente las iniciativas de calidad del agua con los resultados de salud, reforzando la conexión crítica entre la disponibilidad de agua limpia y la prevención de enfermedades. En 2024, el Consejo Indio de Investigación Médica (ICMR) amplió su red de vigilancia FoodNet en el noreste de India, abordando los mayores riesgos de patógenos transmitidos por alimentos y agua en regiones caracterizadas por prácticas alimentarias tradicionales y contaminación ambiental[3]Revista de Investigación Médica en Internet, "Vigilancia de Patógenos Transmitidos por Alimentos y Agua en el Noreste de India: Protocolo para un Estudio de Vigilancia Centinela de Base Laboratorial", www.researchprotocols.org. Además, la Autoridad de Seguridad Alimentaria y Normas de India (FSSAI) clasificó el agua envasada como de alto riesgo en diciembre de 2024, implementando controles de calidad más estrictos. Si bien esta medida regulatoria tiene como objetivo mejorar la seguridad del consumidor, paradójicamente valida las preocupaciones públicas sobre los suministros de agua municipal, consolidando aún más la posición del agua embotellada como una alternativa preferida y percibida como más segura.

Expansión estratégica de establecimientos de servicios de alimentación

El sector de procesamiento de alimentos de India, en rápido crecimiento, está impulsando significativamente la demanda de agua embotellada, particularmente a través de los canales de restauración y hostelería. Las iniciativas de sostenibilidad de la industria hotelera, aunque orientadas a reducir el impacto ambiental, están paradójicamente aumentando la demanda de alternativas de agua embotellada premium. Por ejemplo, IHCL opera 40 instalaciones con plantas de embotellado propias que cumplen con las normas de la FSSAI y trabajan activamente para eliminar los plásticos de un solo uso, mostrando un cambio hacia prácticas más ecológicas. Además, iniciativas gubernamentales como el Plan de Incentivos Vinculados a la Producción y el Pradhan Mantri Kisan Sampada Yojana están fortaleciendo la infraestructura de servicios de alimentación, especialmente en las ciudades de nivel 2 y nivel 3, donde la penetración del agua embotellada sigue siendo relativamente baja. Este crecimiento va acompañado de un cambio en los patrones de consumo de bebidas no alcohólicas, con los consumidores inclinándose hacia opciones que ofrecen conveniencia y beneficios de seguridad percibidos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones medioambientales y residuos plásticos | -1.6% | Nacional, con presión aguda en los centros urbanos | Mediano plazo (2-4 años) |

| Fuerte competencia de los electrodomésticos purificadores de agua | -2.1% | Zonas urbanas y semiurbanas, especialmente el norte y el oeste de India | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia la sostenibilidad | -1.3% | Ciudades metropolitanas y segmentos premium, con el oeste y el sur de India a la cabeza | Mediano plazo (2-4 años) |

| Alto costo asociado al agua funcional | -0.8% | Mercados sensibles al precio, zonas rurales y semiurbanas a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones medioambientales y residuos plásticos

Las presiones regulatorias se intensifican bajo los marcos de Responsabilidad Extendida del Productor, que ahora exigen un mayor contenido reciclado en los envases. Esto crea importantes desafíos de cumplimiento, especialmente para las aplicaciones en contacto con alimentos, donde las estrictas regulaciones de seguridad restringen el uso de materiales reciclados. El Proyecto de Ley de Plásticos de Un Solo Uso (Regulación) de 2024 tiene como objetivo eliminar los plásticos de un solo uso para 2025, perturbando directamente el envasado tradicional en botellas de PET y obligando a la industria a invertir en materiales alternativos[4]Lok Sabha, "El Proyecto de Ley de Plásticos de Un Solo Uso (Regulación), 2024", www.sansad.in. Por ejemplo, Manjushree Technopack se ha adaptado operando una planta de reciclaje propia que produce 6.000 toneladas métricas de resina reciclada anualmente. Sin embargo, los fabricantes más pequeños enfrentan crecientes presiones de costos, lo que dificulta el cumplimiento normativo. El cambio en el sentimiento del consumidor hacia la sostenibilidad está impulsando la segmentación del mercado. A los desafíos se suma que la Junta Central de Control de la Contaminación ha introducido directrices de compensación ambiental por infracciones a las Normas de Gestión de Residuos Plásticos. Estas sanciones económicas afectan desproporcionadamente a los actores más pequeños, muchos de los cuales carecen de la infraestructura de cumplimiento necesaria, agravando aún más sus cargas operativas y financieras.

Fuerte competencia de los electrodomésticos purificadores de agua

El mercado doméstico de purificadores de agua ha experimentado un crecimiento significativo en los últimos años, creando una presión de sustitución sustancial sobre el consumo de agua embotellada. Esta tendencia se ve impulsada además por los avances en infraestructura bajo la Misión Jal Jeevan, que reducen la necesidad percibida de alternativas embotelladas al mejorar el acceso al agua potable limpia. Las innovaciones tecnológicas en sistemas de Ósmosis Inversa, Ultravioleta y por gravedad abordan eficazmente los diversos desafíos de calidad del agua. Estos sistemas no solo garantizan agua potable segura, sino que también ofrecen eficiencia de costos a largo plazo en comparación con el agua embotellada. Las iniciativas gubernamentales que promueven el tratamiento doméstico del agua se alinean con objetivos más amplios de seguridad hídrica y sostenibilidad. Además, la creciente adopción de purificadores de agua inteligentes y la integración de tecnologías sostenibles atraen a los consumidores con conciencia ambiental. Estos avances proporcionan una alternativa práctica y ecológica al envasado de plástico de un solo uso, impulsando aún más el cambio hacia las soluciones domésticas de purificación de agua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Agua Sin Gas Enfrenta la Innovación Funcional

En 2025, el Agua Embotellada Sin Gas ostenta una cuota de mercado dominante del 94,21%, lo que subraya su atractivo para los consumidores que priorizan la hidratación básica y la sensibilidad al precio. Esta posición dominante se ve reforzada por redes de distribución bien establecidas y eficiencias de costos, garantizando el alcance del agua sin gas en el variado panorama económico de India. Sin embargo, este segmento lidia con márgenes cada vez más ajustados, presionados por la feroz competencia y las tensiones financieras derivadas del cumplimiento de las nuevas regulaciones de alto riesgo de la FSSAI.

El Agua Embotellada Funcional y Saborizada es el actor más destacado, con una CAGR proyectada del 10,92% hasta 2031. Este auge está impulsado en gran medida por una base creciente de consumidores conscientes de la salud y aficionados al fitness. Un testimonio de este impulso premium es el debut de Booster Water con su gama de agua alcalina ionizada, especialmente el Agua Negra rica en minerales, diseñada para atletas. La decisión de Nestlé de escindir su división de agua y bebidas premium en una entidad independiente para 2025, junto con la introducción de Levissima+ enriquecida con beneficios para la salud, subraya la inclinación de la industria hacia la innovación funcional. Mientras tanto, el Agua con Gas se labra un nicho, cosechando los frutos de las tendencias más amplias de premiumización y los gustos en evolución de los consumidores urbanos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: Estabilidad del Mercado Masivo Frente al Crecimiento Premium

Se anticipa que la categoría premium crecerá a una sólida CAGR del 11,71% hasta 2031, lo que refleja un cambio en las preferencias de los consumidores hacia productos que ofrecen mayores beneficios para la salud y propiedades funcionales. Este crecimiento está respaldado por el aumento de los ingresos disponibles, la creciente conciencia sobre la salud y las tendencias de urbanización que favorecen la premiumización. El lanzamiento programado por Diageo India en diciembre de 2024 de 'Godawan Estuary Premium Water' en colaboración con Estuary Water ejemplifica los esfuerzos estratégicos para captar la atención de los consumidores adinerados y exigentes, ofreciendo experiencias de lujo y artesanía. Además, la expansión del segmento se ve impulsada por las continuas innovaciones en agua funcional y las narrativas centradas en la sostenibilidad, que resuenan entre los consumidores con conciencia ambiental y justifican los precios premium.

La categoría masiva sigue siendo la piedra angular del mercado, con una cuota dominante del 85,12% en 2025. Esta dominancia se atribuye a la base de consumidores sensibles al precio de India y a la necesidad esencial de soluciones de hidratación asequibles. El segmento es particularmente vital en las zonas rurales y semiurbanas, donde las limitaciones financieras restringen la adopción de productos premium. A pesar de los desafíos como las presiones sobre los márgenes derivadas de los costos de cumplimiento regulatorio y la mayor competencia, la categoría masiva se beneficia de las economías de escala y las extensas redes de distribución. Además, con el 80% del mercado aún sin organizar, los actores de marca tienen una oportunidad significativa de ampliar su presencia enfatizando el aseguramiento de la calidad, mejorando la eficiencia de la distribución y atendiendo la creciente demanda de soluciones de agua fiables y asequibles.

Por Formato de Envase: El Dominio del PET Desafiado por la Sostenibilidad

En 2025, las botellas de PET ostentan una cuota de mercado dominante del 92,05% gracias a su eficiencia de costos, su naturaleza ligera y una cadena de suministro bien establecida. Esta posición dominante no es casual; depende de factores prácticos como los costos de transporte y una base de consumidores bien familiarizada con el PET, especialmente en los mercados sensibles al precio. Sin embargo, este segmento lidia con los desafíos planteados por las regulaciones de Responsabilidad Extendida del Productor, que impulsan un mayor contenido reciclado, complicando los asuntos para los usos en contacto con alimentos.

A la cabeza, las latas son el formato de envase de mayor crecimiento, con una impresionante CAGR proyectada del 11,49% hasta 2031. Su auge está impulsado por un mayor enfoque en la sostenibilidad y el posicionamiento premium estratégico. Un testimonio de este cambio es el giro de la industria hotelera hacia opciones más ecológicas. Por ejemplo, Park Hyatt Hyderabad ha dado un paso audaz, eliminando más de 250.000 botellas de plástico de sus operaciones anualmente. Mientras tanto, las botellas de vidrio mantienen su estatus premium, pero lidian con obstáculos como la logística relacionada con el peso y los riesgos de rotura, lo que limita su atractivo en el mercado masivo. El Proyecto de Ley de Plásticos de Un Solo Uso (Regulación) de 2024, con un plazo para 2025, subraya la urgencia de soluciones de envase alternativas. Sin embargo, para muchos consumidores sensibles al precio, el costo de estas alternativas sigue siendo una preocupación fundamental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Dominio del Canal Minorista Encuentra la Innovación del Canal Horeca

En 2025, los canales minoristas capturan una cuota de mercado dominante del 67,98%, lo que subraya una clara preferencia del consumidor por la comodidad del comercio minorista y los beneficios de comparación de precios que ofrecen los supermercados, hipermercados y tiendas de conveniencia. Esta dominancia se atribuye en gran medida a la evolución de la infraestructura minorista de India y a los hábitos de compra que se inclinan hacia la adquisición de bienes envasados en puntos de venta minoristas tradicionales. Además, el segmento ha experimentado un impulso por el auge del comercio electrónico y los modelos de venta directa al consumidor, una tendencia significativamente acelerada por los cambios en el comportamiento del consumidor durante la pandemia.

Los canales horeca, impulsados por la expansión de los establecimientos de servicios de alimentación y un floreciente sector hotelero, están preparados para registrar una sólida CAGR del 10,74% hasta 2031. Curiosamente, mientras la industria hotelera impulsa la sostenibilidad, está alimentando inadvertidamente un aumento en la demanda de agua embotellada premium. Los hoteles, con el objetivo de mantener los estándares de servicio, están adoptando sistemas de embotellado propios. Un ejemplo destacado es IHCL, que opera 40 hoteles con sistemas de embotellado de agua en vidrio que cumplen con las normas de la FSSAI, mostrando cómo la sostenibilidad puede impulsar la innovación en el sector horeca. Además, con el respaldo gubernamental a través del Plan de Incentivos Vinculados a la Producción y una autorización del 100% de inversión extranjera directa en el procesamiento de alimentos, las cadenas internacionales de restaurantes están llegando en masa, atraídas por la promesa de estrictos estándares de servicio de agua embotellada.

Análisis Geográfico

En 2025, el norte de India ostenta una cuota de mercado del 32,31%, impulsada por su densa población, las tendencias de urbanización y los problemas continuos de calidad del agua en la llanura Indo-Gangética. Las redes de distribución establecidas de la región y la percepción del agua envasada como una necesidad refuerzan su posición en el mercado. A pesar de las inversiones de la Misión Jal Jeevan, el agotamiento y la contaminación de las aguas subterráneas, especialmente en las zonas agrícolas de Punjab y Haryana, continúan impulsando la demanda.

El oeste de India se destaca como la región con la mayor tasa de crecimiento, con una CAGR proyectada del 12,25% hasta 2031. Este auge se atribuye a la vitalidad económica de la región, el crecimiento industrial y un cambio en la mentalidad del consumidor hacia productos de salud y bienestar. Los avances industriales en Maharashtra y Gujarat generan una notable demanda institucional. Las metrópolis costeras, especialmente Mumbai, no solo lideran el segmento de agua premium, sino que también encabezan las innovaciones en agua funcional. Sin embargo, se ciernen desafíos con el estrés hídrico, especialmente dado que la agricultura representa el 72% de las extracciones de agua dulce del país, afectando duramente a los enclaves industriales y agrícolas de Gujarat. No obstante, la población urbana adinerada de la región se inclina hacia las tendencias de premiumización y agua funcional.

El este y el sur de India emergen como regiones con potencial de crecimiento, cada una con sus características únicas. El este de India lidia con dilemas específicos de calidad del agua. En particular, la iniciativa respaldada por el Banco Asiático de Desarrollo en Bengala Occidental tiene como objetivo abordar los problemas de arsénico, fluoruro y salinidad, impulsando la tendencia del agua embotellada. Mientras tanto, el panorama tecnológico del sur de India y sus elevados niveles educativos fomentan una inclinación hacia los segmentos de agua premium y las tendencias funcionales.

Panorama Competitivo

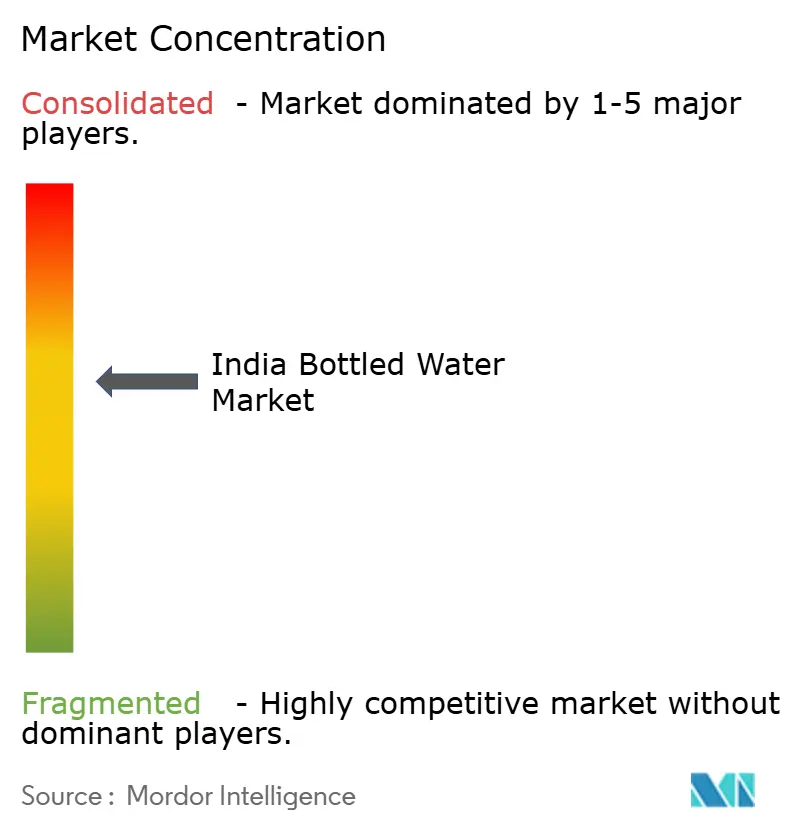

El mercado de agua embotellada de India está moderadamente consolidado, con actores clave como Parle Agro Pvt Ltd., The Coca-Cola Company, PepsiCo, Inc., Tata Consumer Products Limited y DS Group que ostentan una cuota significativa. Estas empresas mantienen su dominio a través de extensas redes de distribución y una sólida equidad de marca, garantizando un amplio alcance en el mercado y la confianza del consumidor.

A pesar de este dominio, el mercado sigue fragmentado debido a la presencia de numerosas marcas regionales y locales que atienden a geografías específicas y segmentos de consumidores sensibles al precio. Estos actores más pequeños, particularmente activos en las ciudades de nivel II y nivel III, compiten ofreciendo productos asequibles y aprovechando sus fortalezas de distribución regional. Si bien los actores organizados continúan ampliando su presencia, el panorama competitivo es dinámico, impulsado por frecuentes innovaciones de productos, esfuerzos de reposicionamiento de marca y la evolución de las preferencias de los consumidores. Este equilibrio entre marcas nacionales establecidas y competidores regionales ágiles pone de relieve la naturaleza moderadamente consolidada del mercado.

Existen oportunidades de crecimiento significativas en segmentos emergentes como el agua funcional, las soluciones de envase ecológicas y la penetración en el mercado rural. Las zonas rurales, en particular, presentan un potencial sin explotar debido a los desafíos de distribución que limitan la presencia de actores de marca. Además, el sector hotelero está experimentando un cambio hacia el embotellado propio, con el 45% de los hoteles Marriott operando ahora sus propias unidades de embotellado de agua. Esta tendencia refleja una creciente preferencia por las estrategias de integración vertical, lo que permite a los usuarios finales eludir las cadenas de suministro tradicionales y reducir la dependencia de proveedores externos.

Líderes de la Industria de Agua Embotellada de India

Parle Agro Pvt Ltd.

The Coca-Cola Company

PepsiCo, Inc.

Tata Consumer Products Limited

DS Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Rhea Raheja e Ishaan Nangia han lanzado Impact Water, una marca de agua embotellada centrada en la sostenibilidad y la responsabilidad ambiental. Su iniciativa tiene como objetivo reducir los residuos de plástico de un solo uso mediante el uso de envases ecológicos y el apoyo a proyectos de agua limpia. Con este lanzamiento, Impact Water se dirige a los consumidores con conciencia ambiental que buscan opciones de hidratación más saludables que también generen un impacto positivo en el planeta.

- Febrero de 2025: IOTA Water se ha lanzado en el norte de India como el primer agua embotellada del país infusionada con nanoburbujeas de oxígeno, con el objetivo de hacer accesible la hidratación avanzada a las masas. Impulsado por NICO Nanobubble India Co., este innovador producto marca un paso significativo en soluciones de hidratación de próxima generación y asequibles, según la marca.

- Enero de 2025: Una empresa emergente de Kerala, en colaboración con la Corporación de Desarrollo de Infraestructura de Irrigación de Kerala (KIIDC), lanzó las primeras botellas de agua compostables ecológicas de India bajo la marca 'Hilly Aqua', utilizando materiales biodegradables como el ácido poliláctico (PLA) derivado del maíz y la caña de azúcar.

- Agosto de 2024: Evocus, como parte de su expansión, se asoció con cadenas hoteleras como Marriott, Radisson, Taj, Hyatt y Accor, y con grupos de hostelería como Impresario Entertainment and Hospitality y Speciality Restaurants. Con estas colaboraciones, la empresa ha ampliado su presencia en el mercado, estando disponible en más de 250 puntos de venta de hostelería, restauración y catering en toda India.

Alcance del Informe del Mercado de Agua Embotellada de India

El agua embotellada se refiere al agua potable envasada en botellas de vidrio o plástico. El agua embotellada, como el agua de manantial, destilada, de pozo y mineral, está disponible en formas carbonatadas y no carbonatadas.

El mercado de agua embotellada de India está segmentado por tipo de producto y canal de distribución. Por tipo de producto, el mercado está segmentado en agua sin gas, agua con gas y agua funcional/enriquecida/saborizada. Por canal de distribución, el mercado está segmentado en canal horeca y canal minorista. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Agua Embotellada Sin Gas |

| Agua Embotellada con Gas |

| Agua Embotellada Funcional/Saborizada |

| Botellas de PET |

| Botellas de Vidrio |

| Latas |

| Masivo |

| Premium |

| Canal Horeca | |

| Canal Minorista | Supermercado/Hipermercado |

| Tiendas de Conveniencia/Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Norte |

| Este |

| Oeste |

| Sur |

| Por Tipo de Producto | Agua Embotellada Sin Gas | |

| Agua Embotellada con Gas | ||

| Agua Embotellada Funcional/Saborizada | ||

| Por Formato de Envase | Botellas de PET | |

| Botellas de Vidrio | ||

| Latas | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercado/Hipermercado | |

| Tiendas de Conveniencia/Alimentación | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Región | Norte | |

| Este | ||

| Oeste | ||

| Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agua embotellada de India?

El mercado está valorado en USD 9.140 millones en 2026 y se proyecta que alcance USD 14.970 millones para 2031.

¿A qué velocidad se espera que crezca el mercado de agua embotellada de India?

Se prevé que se expanda a una tasa de crecimiento anual compuesta del 10,39% hasta 2031.

¿Qué segmento de producto crece más rápido?

El agua embotellada funcional y saborizada se perfila para una CAGR del 10,92% a medida que los consumidores conscientes de la salud buscan opciones con minerales añadidos, electrolitos y alternativas alcalinas.

¿Qué región muestra el mayor potencial de crecimiento?

El oeste de India lidera con una CAGR proyectada del 12,25% gracias a los mayores ingresos disponibles, la expansión industrial y los proactivos programas de sostenibilidad en hostelería.

Última actualización de la página el: