Tamaño y Cuota del Mercado de Envases de Papel de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Papel de Vietnam por Mordor Intelligence

El tamaño del mercado de envases de papel de Vietnam fue valorado en USD 2,84 mil millones en 2025 y se estima que crecerá desde USD 3,11 mil millones en 2026 hasta alcanzar USD 4,92 mil millones en 2031, a una CAGR del 9,61% durante el período de previsión (2026-2031). Esta expansión supera significativamente el promedio mundial, lo que subraya el papel estratégico de Vietnam en el marco evolutivo de la cadena de suministro del Sudeste Asiático. El creciente consumo de la clase media, la robusta inversión extranjera directa y los incentivos regulatorios, como los requisitos de responsabilidad ampliada del productor, están acelerando la demanda de formatos a base de papel. El auge en los volúmenes de paquetes de comercio electrónico, la reubicación de la producción de bienes de consumo de alta rotación y de electrónica, y los compromisos de reducción de carbono de los propietarios de marcas convergen para impulsar el mercado de envases de papel de Vietnam.[1]SD Link, "El Potencial de Crecimiento de la Logística Inteligente en Vietnam 2025," sdlink.vn Mientras tanto, la escasez de fibra virgen y las volátiles normas de importación de papel recuperado generan fricción en el lado de la oferta, manteniendo los precios y la expansión de la capacidad en el centro de atención.

Principales Conclusiones del Informe

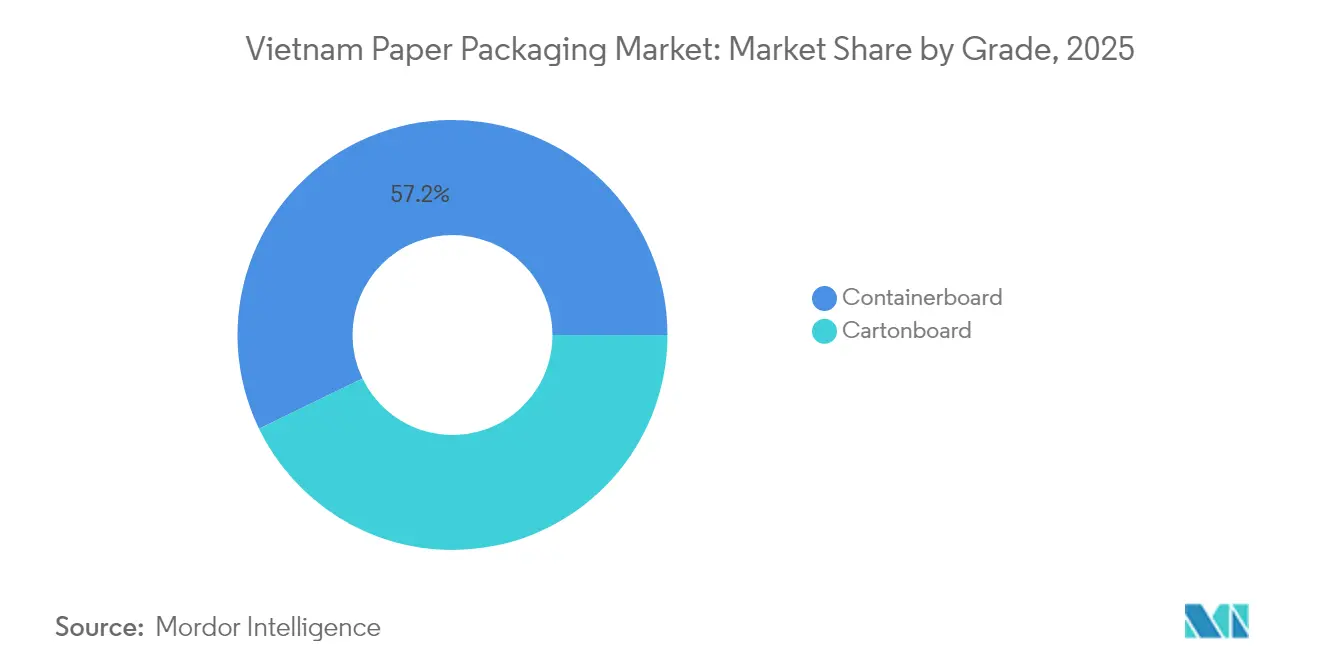

- Por grado, el cartón para contenedores capturó el 57,18% de la cuota del mercado de envases de papel de Vietnam en 2025.

- Por producto, se proyecta que el tamaño del mercado de envases de papel de Vietnam para cajas plegables crezca a una CAGR del 10,96% entre 2026 y 2031.

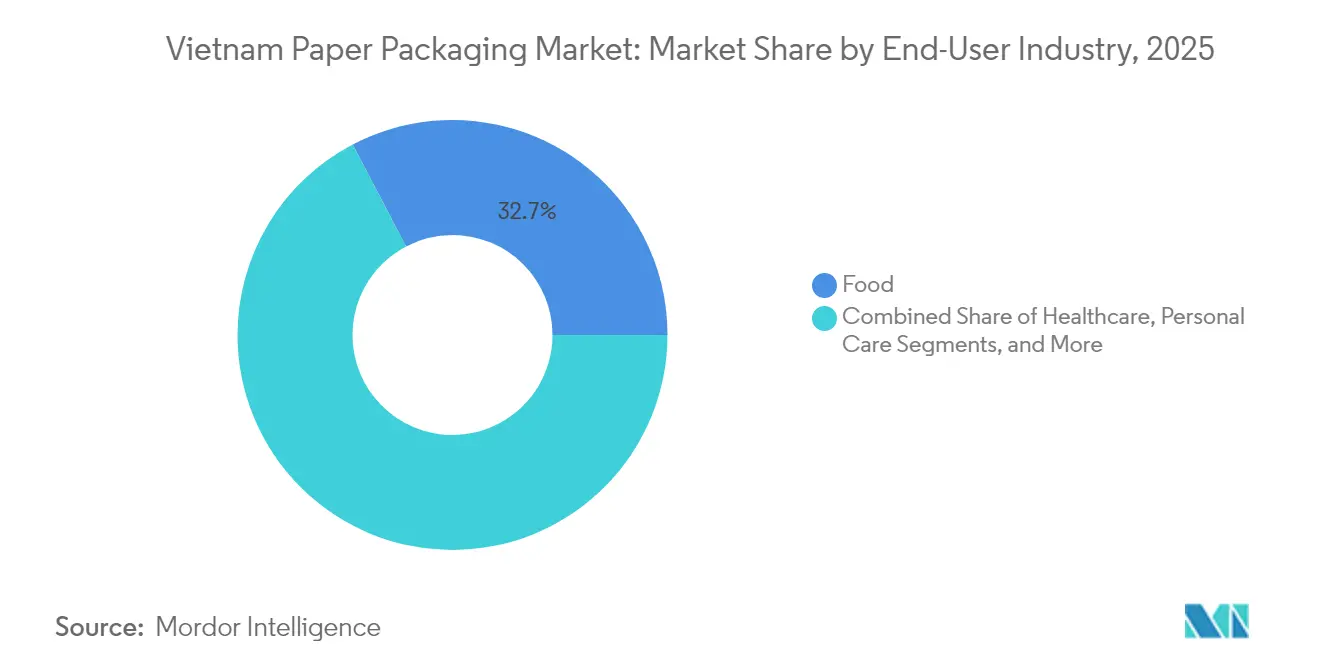

- Por industria de usuario final, las aplicaciones alimentarias capturaron el 32,68% de la cuota del mercado de envases de papel de Vietnam en 2025.

- Por formato de envasado, se proyecta que el tamaño del mercado de envases de papel de Vietnam para fibra moldeada y pulpa crezca a una CAGR del 11,78% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Papel de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en los volúmenes de paquetes de comercio electrónico | +2.1% | Nacional, con concentración en Ciudad Ho Chi Minh, Hanói y Da Nang | Corto plazo (≤ 2 años) |

| Rápida deslocalización de bienes de consumo de alta rotación y electrónica hacia Vietnam | +1.8% | Zonas industriales del norte y del sur, con expansión hacia el centro de Vietnam | Mediano plazo (2-4 años) |

| Regulaciones de eliminación progresiva del plástico (responsabilidad ampliada del productor y sistema de depósito y devolución) | +1.4% | Nacional, adopción temprana en las principales ciudades | Mediano plazo (2-4 años) |

| Las reducciones de carbono de Alcance 3 de los propietarios de marcas extranjeras impulsan el cartón reciclado ligero | +1.2% | Centros orientados a la exportación, redes de proveedores multinacionales | Largo plazo (≥ 4 años) |

| Auge del micro-cumplimiento del comercio social en ciudades de segundo nivel | +0.9% | Centros urbanos secundarios, corredores emergentes de comercio electrónico | Mediano plazo (2-4 años) |

| Inversiones incentivadas fiscalmente en líneas de impresión digital de alta velocidad | +0.7% | Zonas de desarrollo industrial, parques tecnológicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en los volúmenes de paquetes de comercio electrónico

La facturación nacional del comercio electrónico creció a un ritmo de dos dígitos en 2024, impulsando los flujos agregados de paquetes en Ciudad Ho Chi Minh, Hanói y Da Nang. Este aumento amplifica la demanda de contenedores de envío corrugados diseñados para soportar cadenas logísticas multimodales. Los centros de micro-cumplimiento en ciudades de segundo nivel están desplazando los perfiles de pedidos hacia cajas de formato más pequeño que caben en taquillas de paquetería y soportes de reparto en dos ruedas. La Decisión 221/QD-TTg de Vietnam tiene como objetivo que la logística represente entre el 9% y el 11% del PIB, lo que impulsa actualizaciones de automatización que requieren dimensiones de envasado estandarizadas para la clasificación de alta velocidad. El gasto de capital de USD 5 mil millones destinado a la infraestructura de logística inteligente hasta 2030 consolida la visibilidad del volumen a corto plazo. El mercado de envases de papel de Vietnam recibe vientos de cola inmediatos de este auge de paquetes.

Rápida deslocalización de bienes de consumo de alta rotación y electrónica hacia Vietnam

Más del 66% de los nuevos compromisos de inversión extranjera directa en 2025 fluyeron hacia el procesamiento y la manufactura, catalizando la demanda a nivel de planta de cajas de transporte resistentes en los cinturones industriales del norte y del sur. Los productores de aperitivos, ejemplificados por la instalación de USD 90 millones en Ha Nam, anclan una tracción constante de cartón para contenedores al tiempo que priorizan objetivos de abastecimiento 100% sostenible. Los ensambladores de electrónica que se relocalizan desde China especifican revestimientos antiestáticos, barreras de humedad y kraftliners con cubierta blanca que cumplen con los códigos de calidad globales. Los mandatos de localización de las corporaciones multinacionales promueven la producción de cartón en el país para reducir la dependencia de las importaciones y las emisiones de Alcance 3. Como resultado, el mercado de envases de papel de Vietnam asegura pedidos a largo plazo vinculados a los calendarios de puesta en marcha de plantas extranjeras.

Regulaciones de eliminación progresiva del plástico (responsabilidad ampliada del productor y sistema de depósito y devolución)

El Decreto 05/2025/ND-CP elevó las cuotas de reciclaje de papel de cartón al 20% y eliminó las exenciones para las pequeñas empresas, ampliando las obligaciones de cumplimiento de los productores a nivel nacional. Veinticuatro recicladores acreditados sustentan ahora una red formal de recogida que suministra fibra recuperada a las fábricas nacionales. El sistema de depósito y devolución propuesto podría desviar 77.000 toneladas de residuos de envasado anuales, creando 6.400 empleos formales. Aunque los costos de cumplimiento pesan sobre los convertidores más pequeños, los que adoptan tempranamente la integración de contenido reciclado obtienen buena voluntad regulatoria y el estatus de proveedor preferido entre los propietarios de marcas con conciencia ecológica. En consecuencia, el papel emerge como sustituto funcional de los formatos plásticos prohibidos en el mercado de envases de papel vietnamita.

Las reducciones de carbono de Alcance 3 de los propietarios de marcas extranjeras impulsan el cartón reciclado ligero

Las empresas globales imponen cuadros de mando de emisiones a sus proveedores, estimulando la demanda de cartones que utilizan menos fibra pero conservan la resistencia al apilamiento. Una expansión de EUR 217 millones eleva la producción nacional de envases asépticos avanzados a 30 mil millones de unidades por año. Las líneas Tetra Recart producen 6.000 cajas por hora, logrando un rendimiento estable en estantería sin conservantes. El fluting reciclado ligero y el cartón reciclado revestido ahora califican para impresión de alta resolución gráfica, lo que permite a los exportadores cumplir los objetivos de carbono sin sacrificar la estética de la marca. El mercado de envases de papel de Vietnam se beneficia a medida que más multinacionales especifican estos grados para el abastecimiento regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Déficit estructural de fibra virgen nacional; dependencia de las importaciones | -1.6% | Nacional, agudo en las zonas industriales del norte | Largo plazo (≥ 4 años) |

| Política volátil de importación de papel recuperado y controles de calidad | -1.1% | Ciudades portuarias, ubicaciones de instalaciones de reciclaje | Mediano plazo (2-4 años) |

| Las acciones comerciales de EE. UU./UE sobre productos de madera restringen la materia prima de madera para pulpa | -0.8% | Fabricantes orientados a la exportación, cadenas de suministro internacionales | Mediano plazo (2-4 años) |

| Los aumentos de las tarifas eléctricas industriales presionan a los corrugadores de las pymes | -0.7% | Clústeres de manufactura de pymes, operaciones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Déficit estructural de fibra virgen nacional; dependencia de las importaciones

Las fábricas de Vietnam no pueden satisfacer la creciente demanda de kraftliner porque el país carece de plantaciones forestales sostenibles a gran escala. A principios de 2023, el consumo total de papel de envasado alcanzó las 284.530 toneladas, incluso cuando las importaciones aumentaron un 9,2% intermensual, lo que subraya la brecha.[2]Asociación Vietnamita de Pasta y Papel, "Boletín Mensual de Marzo de 2023," rippi.com.vn Las fluctuaciones cambiarias y los costos de flete se traducen rápidamente en precios de linerboard, afectando los márgenes de los convertidores. Los grados premium que dependen de fibra larga sufren escaseces periódicas, lo que obliga a los usuarios a reducir las especificaciones o a pagar recargos. El déficit de fibra actúa, por tanto, como un lastre estructural sobre el mercado de envases de papel de Vietnam.

Política volátil de importación de papel recuperado y controles de calidad

Las inspecciones aduaneras dirigidas a los umbrales de contaminantes prolongan los tiempos de estancia en los puertos marítimos, complicando la programación de las fábricas. Las congelaciones periódicas de cuotas en ciertas categorías de papel recuperado desencadenan picos de precios al contado que repercuten en toda la cadena de suministro. Los convertidores que carecen de integración vertical trasladan los costos a los usuarios finales, erosionando la competitividad frente a los sustitutos plásticos. Hasta que surjan directrices estables, el mercado de envases de papel de Vietnam sigue expuesto a la volatilidad de los precios de los insumos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Dominio del Cartón para Contenedores en Medio de la Aceleración del Cartoncillo

El cartón para contenedores representó el 57,18% de la cuota del mercado de envases de papel de Vietnam en 2025, como reflejo del perfil orientado a la exportación de Vietnam, que depende de un medio corrugado robusto para los envíos globales. El kraftliner con cubierta blanca tiene un precio premium en los clústeres de electrónica, mientras que el fluting reciclado satisface la logística nacional de alimentos y bebidas. El fluting semiquímico atrae a los compradores, equilibrando costo y resistencia. El cartoncillo, aunque de menor tamaño, registra una CAGR del 11,13% hasta 2031, impulsado por las crecientes necesidades de etiquetado farmacéutico y los expositores listos para venta al por menor. El sulfato sólido blanqueado y el cartón plegable de alta resistencia ofrecen superficies de alta resolución gráfica esenciales para la diferenciación de marca entre las empresas multinacionales de bienes de consumo de alta rotación. El cartón reciclado revestido y el cartón reciclado no revestido ganan terreno a medida que las ecoetiquetas se convierten en criterios de compra. El incremento de capacidad de Tetra Pak dedica el 55% de la producción a los compradores locales, lo que señala confianza en la adopción de envases premium.

Se proyecta que el tamaño del mercado de envases de papel de Vietnam para cartón para contenedores aumente de manera constante junto con la construcción de almacenes en los parques industriales. Mientras tanto, el tamaño del mercado de envases de papel de Vietnam para cartoncillo está llamado a beneficiarse de la presión regulatoria que favorece los formatos ligeros con mayor contenido reciclado. El posicionamiento del mercado está, por tanto, desplazándose desde el liner de commodities hacia cartón de valor añadido diseñado para usos finales específicos y tiradas de impresión más cortas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: Las Cajas y Contenedores de Cartón Corrugado Lideran Mientras las Cajas Plegables se Aceleran

Las cajas y contenedores de cartón corrugado representaron el 50,12% del tamaño del mercado de envases de papel de Vietnam en 2025, ya que el comercio electrónico y el envío de exportaciones dominaron los patrones de volumen. Los grandes expedidores requieren cajas de flauta B y C que equilibren la resistencia al aplastamiento y la eficiencia de apilamiento para el transporte marítimo. El despliegue de USD 5 mil millones en infraestructura de logística inteligente hasta 2030 garantiza una producción corrugada continua. Sin embargo, las cajas plegables se están expandiendo a una CAGR del 10,96%, ya que las marcas de salud y cuidado personal buscan soluciones a prueba de manipulaciones y listas para estantería. Los subsidios a la impresión digital aceleran la personalización de cajas, lo que favorece precios premium.

Las oportunidades de reducción de gramaje en el cartón corrugado siguen siendo limitadas hasta que la oferta de fibra se estabilice. En cambio, las cajas plegables utilizan sustratos revestidos de bajo gramaje para minimizar el uso de material y alinearse con los objetivos de emisiones de Alcance 3. Los insertos de pulpa moldeada integrados en formatos de cajas plegables diferencian aún más la oferta. El mercado de envases de papel de Vietnam continúa evolucionando desde los expedidores a granel hacia SKU híbridos que combinan protección estructural con atractivo en el punto de venta.

Por Industria de Usuario Final: La Estabilidad del Sector Alimentario Contrasta con el Dinamismo del Sector Sanitario

Las aplicaciones alimentarias representaron el 32,68% de la cuota del mercado de envases de papel de Vietnam en 2025, impulsadas por las sólidas exportaciones agrícolas y el creciente consumo nacional de alimentos procesados. Los envases de bebidas asépticos estables en estantería se benefician de la expansión de la tecnología aséptica, que amplía el alcance del producto a las zonas rurales sin las limitaciones de la cadena de frío. En contraste, se espera que el envasado sanitario crezca a una CAGR del 10,05% a medida que Vietnam localiza la producción farmacéutica bajo los incentivos de política industrial. Las cajas plegables a prueba de manipulaciones con relieve en braille y revestimientos de barrera de humedad se convierten en estándar.

La electrónica representa una porción creciente de la demanda tras el auge de la inversión en semiconductores, lo que requiere particiones corrugadas antiestáticas. Los segmentos de cuidado personal y del hogar siguen las tendencias de urbanización, adoptando cajas de alta resolución gráfica que transmiten un posicionamiento premium. El mercado de envases de papel de Vietnam pivota así hacia usos finales especializados donde las normas de cumplimiento y la imagen de marca impulsan el tonelaje incremental y los márgenes más altos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Formato de Envasado: Dominio de los Formatos Rígidos en Medio de la Innovación en Fibra Moldeada

Los formatos rígidos, incluidos el corrugado y el cartón sólido, representaron el 50,55% del mercado de envases de papel de Vietnam en 2025, lo que refleja los flujos de contenedores de exportación de Vietnam. Las cajas plegables semirígidas anclan las estanterías minoristas, mientras que los laminados de papel flexible sirven a los envoltorios de nicho de servicios de alimentación. La fibra moldeada, aunque representa menos del 10% del volumen, está proyectada para registrar una CAGR del 11,78%, impulsada por los mandatos de reducción de plástico y la creciente demanda de amortiguación para electrónica. Las bandejas de pulpa ligeras y de forma ajustada sustituyen a las espumas de poliestireno expandido, proporcionando reciclabilidad en el punto de recogida.

Las cuotas de responsabilidad ampliada del productor que requieren un 20% de contenido reciclado favorecen las soluciones de fibra moldeada diseñadas a partir de flujos de residuos post-consumo. Los formatos flexibles están ganando impulso en las bolsitas monodosis para bebidas revestidas con dispersiones acuosas, que permiten el reciclaje de monomaterial. El mercado de envases de papel de Vietnam exhibe, por tanto, una transición de formatos que premia a los convertidores que invierten en utillaje especializado y experiencia en revestimientos de barrera.

Análisis Geográfico

Los parques industriales del norte que rodean Hanói atraen a proveedores de electrónica y automotriz que requieren corrugado de alta resistencia y revestimientos antiestáticos especiales. La proximidad a la frontera con China garantiza una entrada rápida de componentes, convirtiendo a la región en el principal centro de consumo de grados kraft premium. Las zonas económicas del sur ancladas en Ciudad Ho Chi Minh manejan un alto volumen de tráfico de exportación de bienes de consumo de alta rotación, impulsando una demanda constante de cartón para contenedores y apoyando a las fábricas verticalmente integradas. Los puertos costeros como Cai Mep reducen los tiempos de envío, consolidando aún más la cuota del sur en el tamaño del mercado de envases de papel de Vietnam.

El centro de Vietnam, liderado por Da Nang, emerge como un corredor de crecimiento a medida que los programas de infraestructura conectan las arterias logísticas del norte y del sur. Los incentivos gubernamentales atraen a inversores extranjeros que buscan diversificación, creando oportunidades en terreno vacío para corrugadores de escala media que suministren a nuevos clústeres manufactureros. Las ciudades de segundo nivel en el Delta del Mekong y el Delta del Río Rojo adoptan nodos de micro-cumplimiento para el comercio social, impulsando la demanda de cajas de tamaño adecuado y mangas de impresión digital.

Las provincias fronterizas se benefician de la integración del corredor comercial de la ASEAN, que requiere etiquetado multilingüe y cumplimiento de diversas normas regionales. Aquí, los convertidores de cajas plegables obtienen ventaja al ofrecer asesoría regulatoria y servicios de artes gráficas de respuesta rápida. En general, la especialización regional permite que el mercado de envases de papel de Vietnam satisfaga las necesidades localizadas, garantizando un crecimiento nacional equilibrado.

Panorama Competitivo

El mercado presenta una concentración moderada. SCG Packaging aprovecha su escala regional y recientemente reportó VND 7,77 billones (USD 301 millones) en ingresos en Vietnam con una expansión del EBITDA respaldada por grados de cartón ecoeficientes.[3]Vietnam Investment Review, "SCG Logra un Sólido Crecimiento del EBITDA y las Ganancias," vir.com.vnLas adiciones de capacidad de Tetra Pak fortalecen el nicho de envases asépticos premium e introducen líneas Recart® de alto rendimiento dirigidas a exportaciones de alimentos listos para estantería. Los actores nacionales de nivel medio se centran en el suministro de corrugado competitivo en costos, mientras que los nuevos participantes invierten en prensas digitales para capturar trabajos de cajas de tirada corta impulsados por incentivos fiscales.

La intensidad competitiva aumenta a medida que las fábricas extranjeras estudian empresas conjuntas para asegurar fibra y aprovechar el acceso comercial de Vietnam en toda la ASEAN. La sostenibilidad sigue siendo el principal factor de diferenciación: los convertidores exhiben certificaciones de contenido reciclado y cuadros de mando de huella de carbono para atraer a compradores internacionales. Las empresas que integran la fabricación de pulpa en sentido ascendente o la logística en sentido descendente están en posición de ampliar los márgenes. No obstante, las pymes mantienen su posición sirviendo a clientes regionales con plazos de entrega flexibles.

Los movimientos de integración continúan. La adquisición de Starprint por parte de SCG aumenta la capacidad de cajas plegables en sentido descendente y el conocimiento en envasado flexible, permitiendo la venta cruzada en cuentas de electrónica y salud. Mientras tanto, las empresas emergentes de fibra moldeada despliegan utillaje propio para penetrar en la amortiguación premium de electrónica. Estas dinámicas ilustran un mercado de envases de papel de Vietnam en evolución donde la adopción de tecnología y el posicionamiento en sostenibilidad determinan los resultados competitivos.

Líderes de la Industria de Envases de Papel de Vietnam

Starprint Vietnam Joint Stock Company

Tetra Pak International S.A.

SCG Paper Public Company Limited

Lee & Man Paper Manufacturing Ltd.

Oji Interpack Vietnam Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Tetra Pak inauguró una expansión de segunda fase de EUR 97 millones de su planta de envases asépticos en Ciudad Ho Chi Minh, elevando la capacidad por encima de 30 mil millones de paquetes por año e introduciendo control de calidad habilitado por IA.

- Julio de 2025: Tetra Pak y Doveco pusieron en marcha una línea Tetra Recart capaz de producir 6.000 cajas por hora para alimentos sin conservantes.

- Junio de 2025: SCG registró una ganancia de VND 834 mil millones (USD 32 millones) en el primer trimestre de 2025, ya que las operaciones en Vietnam generaron ventas de VND 7,77 billones (USD 301 millones).

- Mayo de 2025: Las exportaciones de bienes procesados alcanzaron USD 153 mil millones en los primeros cinco meses, impulsando la demanda de envasado en todos los centros manufactureros.

Alcance del Informe del Mercado de Envases de Papel de Vietnam

El papel se utiliza frecuentemente para envasar productos en varias industrias de usuarios finales. Existen numerosos grados de envasado en cartón. El cartoncillo, como las cajas plegables, es el material más utilizado en la fabricación de contenedores. En el proceso de fabricación, el cartoncillo requiere la obtención de pulpa, blanqueo (opcional), refinado, formación de hojas, secado, calandrado y bobinado. Los materiales de envasado de papel pueden reutilizarse y reciclarse de manera eficiente en comparación con otros materiales, como los metales y los plásticos. Esta es la razón por la que el envasado de papel se considera una forma ecológica y económica de envasado. El mercado vietnamita de envases de papel registra los ingresos generados por los distintos tipos de envases de papel utilizados en las industrias de usuarios finales del país. El estudio proporciona cobertura cualitativa de las estrategias más ampliamente adoptadas y un análisis de los indicadores de base clave en los mercados emergentes.

El mercado vietnamita de envases de papel está segmentado por tipo (cartoncillo y cartón para contenedores), tipo de producto (cajas plegables, cajas y contenedores de cartón corrugado y otros tipos de productos) e industria de usuario final (alimentación, bebidas, salud, cuidado personal, cuidado del hogar, electricidad y electrónica, y otras industrias de usuarios finales). El informe proporciona previsiones y tamaños del mercado en valor (USD) para todos los segmentos mencionados.

| Cartoncillo | Sulfato Sólido Blanqueado (SBS) |

| Sulfato Sólido Sin Blanquear (SUS) | |

| Cartón Plegable de Alta Resistencia (FBB) | |

| Cartón Reciclado Revestido (CRB) | |

| Cartón Reciclado Sin Revestir (URB) | |

| Otros Grados de Cartoncillo | |

| Cartón para Contenedores | Kraftliner con Cubierta Blanca |

| Otros Kraftliners | |

| Testliner con Cubierta Blanca | |

| Otros Testliners | |

| Fluting Semiquímico | |

| Fluting Reciclado | |

| Otros Grados |

| Cajas Plegables |

| Cajas y Contenedores de Cartón Corrugado |

| Otros Productos |

| Alimentación |

| Bebidas |

| Salud |

| Cuidado Personal |

| Cuidado del Hogar |

| Electricidad y Electrónica |

| Otras Industrias de Usuarios Finales |

| Rígido (Corrugado, Cartón Sólido) |

| Semirígido (Cajas Plegables excluyendo Cajas de Cartón Sólido) |

| Papel Flexible (Bolsitas, Envoltorios) |

| Productos de Envasado de Fibra Moldeada y Pulpa |

| Por Grado | Cartoncillo | Sulfato Sólido Blanqueado (SBS) |

| Sulfato Sólido Sin Blanquear (SUS) | ||

| Cartón Plegable de Alta Resistencia (FBB) | ||

| Cartón Reciclado Revestido (CRB) | ||

| Cartón Reciclado Sin Revestir (URB) | ||

| Otros Grados de Cartoncillo | ||

| Cartón para Contenedores | Kraftliner con Cubierta Blanca | |

| Otros Kraftliners | ||

| Testliner con Cubierta Blanca | ||

| Otros Testliners | ||

| Fluting Semiquímico | ||

| Fluting Reciclado | ||

| Otros Grados | ||

| Por Producto | Cajas Plegables | |

| Cajas y Contenedores de Cartón Corrugado | ||

| Otros Productos | ||

| Por Industria de Usuario Final | Alimentación | |

| Bebidas | ||

| Salud | ||

| Cuidado Personal | ||

| Cuidado del Hogar | ||

| Electricidad y Electrónica | ||

| Otras Industrias de Usuarios Finales | ||

| Por Formato de Envasado | Rígido (Corrugado, Cartón Sólido) | |

| Semirígido (Cajas Plegables excluyendo Cajas de Cartón Sólido) | ||

| Papel Flexible (Bolsitas, Envoltorios) | ||

| Productos de Envasado de Fibra Moldeada y Pulpa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del tamaño del mercado de envases de papel de Vietnam en 2026?

Asciende a USD 3,11 mil millones.

¿Qué tan rápido se proyecta que crezca el sector entre 2026 y 2031?

Se prevé que se expanda a una CAGR del 9,61%, alcanzando USD 4,92 mil millones en 2031.

¿Qué categoría de producto genera los mayores ingresos?

Las cajas y contenedores de cartón corrugado lideran con una cuota del 50,12% del tamaño del mercado de envases de papel de Vietnam en 2025.

¿Cuál es el principal catalizador detrás del crecimiento de la demanda de cajas de cartón corrugado?

El rápido crecimiento en los volúmenes de paquetes de comercio electrónico en Ciudad Ho Chi Minh, Hanói y Da Nang está impulsando el consumo de cajas de envío resistentes.

¿Cómo están configurando las normas de Responsabilidad Ampliada del Productor las elecciones de materiales?

La responsabilidad ampliada del productor exige una tasa de reciclaje del 20% para el papel de cartón, lo que incentiva a las marcas a cambiar del plástico al cartón reciclado ligero y a las soluciones de fibra moldeada.

Última actualización de la página el: