Tamaño y Participación del Mercado de Fabricación de Metal en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

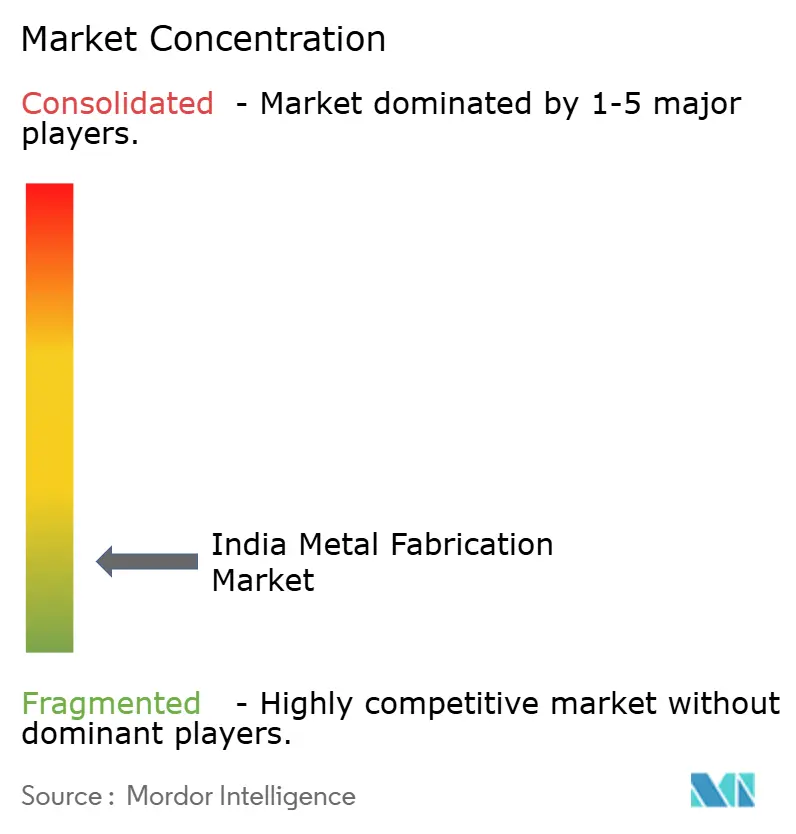

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Metal en India por Mordor Intelligence

Se espera que el tamaño del Mercado de Fabricación de Metal en India aumente de USD 8,03 mil millones en 2025 a USD 8,51 mil millones en 2026 y alcance USD 11,56 mil millones en 2031, creciendo a una CAGR del 6,32% durante 2026-2031.

El crecimiento refleja una mayor formación de capital público y una amplia recuperación de la capacidad siderúrgica, ya que la producción nacional de acero bruto alcanzó 235 millones de toneladas en noviembre de 2025, mientras que los objetivos de política apuntan aún a 300 millones de toneladas para 2030. Los grandes programas públicos sostienen una demanda plurianual de acero estructural, sistemas ferroviarios e infraestructura de estaciones, y la indigenización de la defensa ha impulsado la producción nacional y desplazado los pedidos hacia proveedores certificados con mayor trazabilidad. El creciente despliegue de centros de datos y los proyectos de transición energética están generando pedidos de bastidores modulares, estructuras de montaje y recipientes a presión, lo que impulsa la inversión en calidad de soldadura y recubrimientos resistentes a la corrosión. Los productores orientados a la exportación se están preparando para el Mecanismo de Ajuste en Frontera por Carbono de la UE a partir del 1 de enero de 2026, lo que incrementa la necesidad de rutas de menor emisión y estándares de documentación más rigurosos sobre las emisiones incorporadas.

Conclusiones Clave del Informe

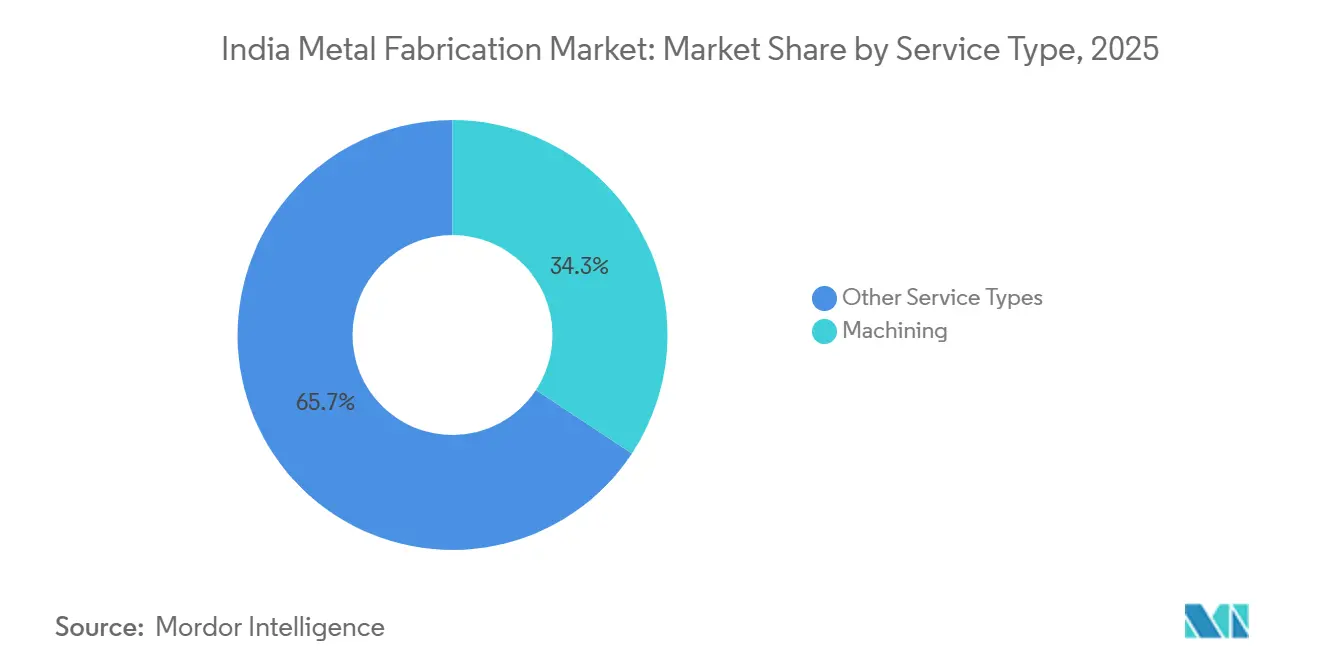

- Por tipo de servicio, el mecanizado representó una participación del 34,28% en 2025, mientras que se prevé que la soldadura registre el mayor crecimiento con una CAGR del 7,34% hasta 2031.

- Por material, el acero al carbono representó una participación del 46,55% en 2025, mientras que el aluminio está previsto que crezca a una CAGR del 7,96% hasta 2031.

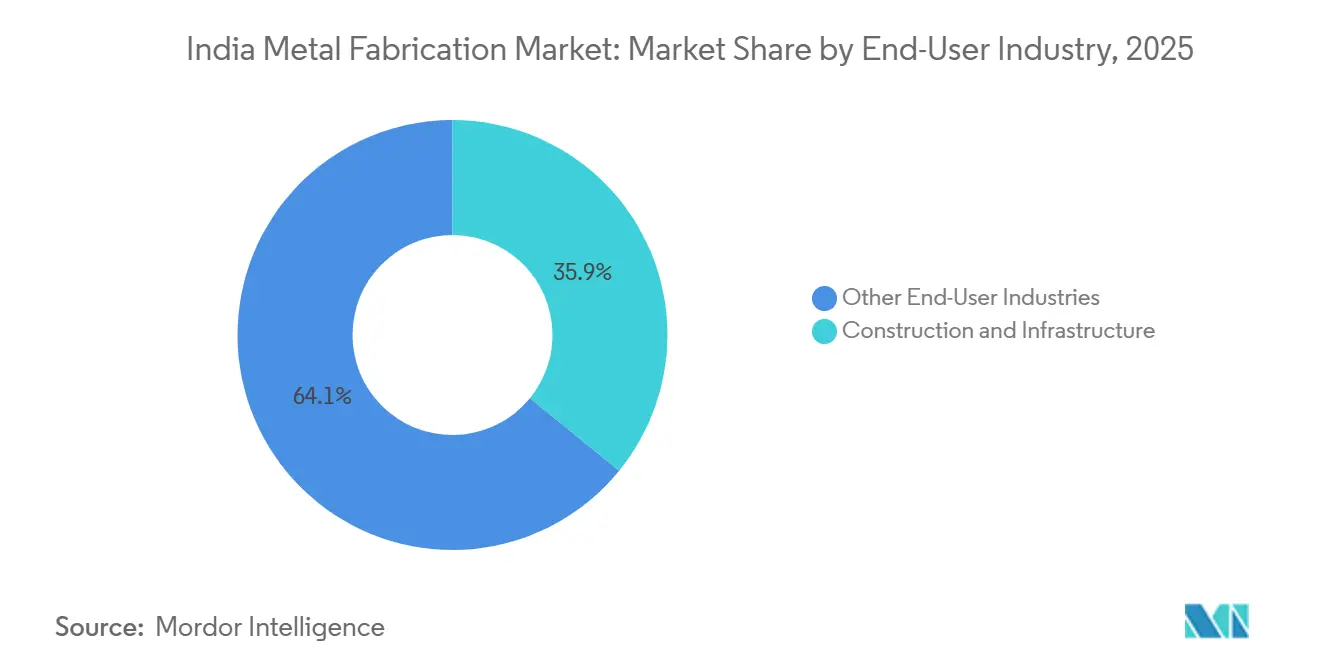

- Por industria de uso final, la construcción e infraestructura lideró con una participación de ingresos del 35,88% en 2025, mientras que se proyecta que el sector aeroespacial y de defensa se expanda a una CAGR del 8,18% hasta 2031.

- Por región, India Occidental mantuvo una participación del 32,88% en 2025, mientras que se espera que India Meridional avance a una CAGR del 7,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fabricación de Metal en India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Localización de fabricantes de equipos originales de energía renovable para torres eólicas y sistemas de montaje de módulos solares | +1.8% | Nacional, especialmente Gujarat, Tamil Nadu, Maharashtra | Mediano plazo (2-4 años) |

| Superciclo de infraestructura con Gati Shakti y el Plan Nacional de Infraestructura | +1.5% | Nacional, ganancias tempranas en India Occidental y Septentrional | Largo plazo (≥ 4 años) |

| Compensaciones de defensa e indigenización que impulsan la fabricación de precisión | +1.2% | Corredores de defensa del sur y del oeste | Largo plazo (≥ 4 años) |

| Expansión de centros de datos que impulsa la fabricación modular pesada | +0.9% | Bombay, Bangalore, Chennai, Delhi NCR | Corto plazo (≤ 2 años) |

| Reducción de peso en vehículos eléctricos y paquetes de baterías que impulsa los subensamblajes de aluminio | +0.8% | Ciudades de segundo y tercer nivel del centro y el este | Mediano plazo (2-4 años) |

| Mandatos de adquisición de acero verde en licitaciones públicas | +0.7% | Nacional, clústeres piloto en Gujarat y Odisha | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Localización de Fabricantes de Equipos Originales de Energía Renovable para Torres Eólicas y Sistemas de Montaje de Módulos Solares

La defensa contra el riesgo en la cadena de suministro y los incentivos de política están trasladando la fabricación de componentes al ámbito nacional en módulos, torres y sistemas de montaje. La capacidad de fabricación de módulos solares casi se duplicó, pasando de 38 GW en marzo de 2024 a 74 GW en marzo de 2025, ya que la Lista Aprobada de Modelos y Fabricantes y el Derecho de Aduana Básico respaldaron el desarrollo nacional, lo que se tradujo en pedidos constantes de sistemas de montaje de módulos solares, seguidores y estructuras galvanizadas. La capacidad de componentes para turbinas eólicas se sitúa cerca de los 18 GW, y la localización se ve reforzada por nuevas listas que elevan el estándar en materia de normas de soldadura y certificación para los fabricantes de torres que sirven a emplazamientos costeros y de alta velocidad de viento. La Misión Nacional de Hidrógeno Verde ha destinado INR 14,66 mil millones para la integración de electrolizadores, lo que incorpora marcos de precisión y recipientes de alta presión a la carga de trabajo de los talleres certificados, equivalente a USD 176,7 millones (INR 14,66 mil millones, USD 176,7 millones). Los activos solares y eólicos de larga vida están llevando a los compradores hacia acero pregalvanizado o galvanizado por inmersión en caliente y sujetadores de mayor calidad para prolongar la vida útil de las estructuras en zonas salinas y húmedas, lo que incrementa el valor unitario al tiempo que reduce los fallos en campo. A partir de septiembre de 2026, el Esquema X del BIS exigirá certificación nacional para determinados equipos eléctricos pesados y de montaje, lo que obligará a los pequeños talleres rezagados a mejorar sus pruebas internas o a abandonar las cadenas de suministro sensibles.[1]https://www.pib.gov.in/indexd.aspx?reg=3&lang=2

Superciclo de Infraestructura con Gati Shakti y el Plan Nacional de Infraestructura

La inversión pública ha mantenido su impulso en el ejercicio fiscal 2025-26 con INR 11,21 lakh crore en gasto de capital y un préstamo sin intereses a 50 años de INR 1,5 lakh crore a los estados para infraestructura, que en conjunto respaldan programas intensivos en acero para autopistas, ferrocarriles y tránsito urbano, equivalente a USD 135,1 mil millones y USD 18,1 mil millones respectivamente al tipo de cambio vigente (INR 11,21 lakh crore, USD 135,1 mil millones) y (INR 1,5 lakh crore, USD 18,1 mil millones). El Ministerio de Transporte por Carretera y Autopistas asignó INR 2,87 lakh crore para el ejercicio fiscal 2026 para ampliar la red nacional de autopistas, equivalente a USD 34,6 mil millones (INR 2,87 lakh crore, USD 34,6 mil millones). El gasto de capital récord de los Ferrocarriles de India de INR 2,65,200 crore para el ejercicio fiscal 2026 prioriza el material rodante, la modernización de estaciones y las ampliaciones de capacidad de corredores que intensifican la demanda de fabricación estructural certificada, equivalente a USD 31,9 mil millones (INR 2,65,200 crore, USD 31,9 mil millones). Los paquetes de metro ferroviario están anclando pedidos complejos de trabajo en acero que requieren mayores estándares de soldadura y documentación más sólida, incluido un tramo subterráneo en Indore adjudicado a un gran consorcio durante 2025 por un valor de pedido de INR 2.189 crore, equivalente a USD 263,7 millones (INR 2.189 crore, USD 263,7 millones). Estos compromisos mantienen al mercado de fabricación de metal en India alineado con canalizaciones plurianuales, que respaldan la utilización de la capacidad y fomentan la inversión en sistemas avanzados de corte, conformado e inspección.[2]https://www.ibef.org/

Compensaciones de Defensa e Indigenización que Impulsan la Fabricación de Precisión

La producción nacional de defensa alcanzó INR 1,27 lakh crore en el ejercicio fiscal 2023-24 a medida que las adquisiciones se desplazaron hacia proveedores indios con umbrales de contenido nacional más elevados, equivalente a USD 15,3 mil millones (INR 1,27 lakh crore, USD 15,3 mil millones). Instrumentos de política como el Procedimiento de Adquisición de Defensa 2020 han reservado ciertos valores de pedidos para las micro, pequeñas y medianas empresas y han exigido la adición de valor local, lo que respalda a los proveedores certificados más pequeños que acceden a paquetes de trabajo de mecanizado de precisión y soldadura. Dassault Aviation y Tata Advanced Systems firmaron acuerdos de transferencia de producción para ensamblajes de fuselajes del Rafale en 2025, lo que prepara un emplazamiento de nueva construcción para entregar 24 fuselajes por año a partir del ejercicio fiscal 2028 y amplía la fabricación de precisión de primer nivel en India. Los principales proveedores privados informaron de volúmenes ampliados en componentes de motores aeronáuticos para fabricantes de equipos originales globales, lo que subraya que la adopción de AS9100 y NADCAP se está traduciendo en victorias de exportación con márgenes más elevados. Estos movimientos aportan visibilidad duradera de pedidos a la fabricación de precisión y refuerzan el segmento premium del mercado de fabricación de metal en India, donde la documentación y el control de procesos son decisivos.[3]https://avitrader.com/

Expansión de Centros de Datos que Impulsa la Fabricación Modular Pesada

Se prevé que la capacidad de energía de los centros de datos de India escale desde un rango de 1,4-1,8 GW a finales de 2024 hasta 3,5-4,5 GW para 2030, absorbiendo una inversión de USD 20-25 mil millones y convirtiendo las superestructuras de acero modulares y los bastidores de equipos en artículos de adquisición habituales. Los anuncios de inversión de los principales grupos tecnológicos y de infraestructura se están traduciendo en demanda de bastidores de alta carga, bahías de gran altura y acero estructural adecuado para equipos de refrigeración pesados e instalaciones eléctricas, lo que respalda marcos soldados complejos y sistemas de suelo. Los proveedores globales están ampliando sus huellas de fabricación nacional para atender esta oleada, como se observa en la puesta en marcha en 2025 por parte de Modine de una instalación en Chennai centrada en módulos de refrigeración Airedale para grandes campus. Los requisitos de localización de datos bajo el régimen de privacidad de India también están impulsando instalaciones perimetrales, que son más pequeñas pero ampliamente distribuidas y añaden una absorción fiable para los fabricantes regionales. El creciente despliegue de módulos prefabricados y las mayores expectativas en torno a la calidad de la soldadura están atrayendo más licitaciones hacia integradores con ISO 3834-2 e inspección sólida en fábrica, lo que beneficia al nivel organizado del mercado de fabricación de metal en India.[4]https://hl.com/

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del costo del carbón coquizable importado | -1.4% | Nacional, mayor exposición en los centros siderúrgicos del este y el oeste | Corto plazo (≤ 2 años) |

| Costo de cumplimiento de carbono vinculado al Mecanismo de Ajuste en Frontera por Carbono en exportaciones de aluminio y acero | -1.2% | Nacional, afecta a los altos hornos con convertidor de oxígeno básico orientados a la exportación y a las fundiciones alimentadas con carbón | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro eléctrico y presiones de costos para las micro, pequeñas y medianas empresas | -0.8% | Clústeres industriales rurales del centro y el este | Mediano plazo (2-4 años) |

| El aseguramiento de calidad fragmentado limita la preparación para la exportación | -0.6% | Sector no organizado a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costo de Cumplimiento de Carbono Vinculado al Mecanismo de Ajuste en Frontera por Carbono en Exportaciones de Aluminio y Acero

El Mecanismo de Ajuste en Frontera por Carbono de la UE entra en plena aplicación financiera el 1 de enero de 2026, lo que significa que los importadores de la UE deberán adquirir certificados del mecanismo vinculados a las emisiones incorporadas en los bienes cubiertos. La intensidad de emisiones del acero bruto indio, cercana a 2,55 toneladas de CO2 por tonelada, implica una brecha de precio considerable si los productores no reducen la intensidad de emisiones hacia los parámetros de referencia europeos, lo que presiona las rutas de alto horno. Los envíos de acero y aluminio de India a la UE ya cayeron de USD 7,71 mil millones en el ejercicio fiscal 2024 a USD 5,82 mil millones en el ejercicio fiscal 2025, lo que señala la exposición de las acerías orientadas a la exportación y los proveedores intermedios. Las estimaciones analíticas sitúan el pasivo anual del mecanismo para India en torno a USD 1-2,5 mil millones, con el hierro y el acero representando la mayor parte de las exportaciones cubiertas, lo que refuerza el argumento a favor de los hornos de arco eléctrico basados en chatarra y la energía cautiva renovable. La planificación para la medición, la notificación y la verificación es un nuevo requisito para muchos exportadores, lo que incrementa el valor de los insumos documentados y de menor emisión en todo el mercado de fabricación de metal en India.

Cuellos de Botella en el Suministro Eléctrico y Presiones de Costos para las Micro, Pequeñas y Medianas Empresas

Los talleres de fabricación pequeños y medianos continúan enfrentando problemas de calidad del suministro eléctrico y de tarifas en determinadas ubicaciones, lo que desplaza la producción hacia horas de funcionamiento con grupos electrógenos diésel y eleva los costos unitarios durante los picos de carga de trabajo. Los déficits persistentes de competencias, incluida una gran brecha en personal de soldadura certificado, limitan el rendimiento y hacen más lenta la adopción de procesos de soldadura más modernos entre los talleres más pequeños. La consolidación regulatoria bajo los nuevos códigos laborales eleva los costos salariales y el rigor de cumplimiento en todos los estados en materia de horas extraordinarias y prestaciones, lo que añade costos fijos para las micro, pequeñas y medianas empresas con una solidez financiera limitada. El mayor cumplimiento en las nóminas y prestaciones de los contratistas también incrementa el escrutinio y los requisitos de documentación para los empleadores principales, lo que se traslada en una calificación de proveedores más estricta. Con el tiempo, estas restricciones están empujando a los equipos de adquisición hacia proveedores organizados y certificados, lo que segmenta aún más el mercado de fabricación de metal en India en niveles orientados a la calidad y orientados al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Mecanizado Ancla el Valor, la Soldadura Avanza en el Ensamblaje de Energías Renovables

El mecanizado representó el 34,28% de los ingresos por tipo de servicio en 2025 y continúa anclando la carga de trabajo de alta precisión en energía, petróleo y gas, y defensa, donde los objetivos de tolerancia dimensional y acabado superficial dictan la elección del proceso en el mercado de fabricación de metal en India. Los compradores frecuentemente requieren trazabilidad de inspección y control formal de procesos, lo que sostiene la demanda de centros de mecanizado avanzados con metrología en línea y fomenta la integración con sistemas de calidad digitales. Los proveedores organizados alinean la capacidad en torno a pedidos de capital de ciclo largo que priorizan el tiempo de actividad y el cumplimiento de los protocolos de Registro de Calificación de Procedimientos y Especificación de Procedimiento de Soldadura, lo que estabiliza el rendimiento. Los proveedores de servicios con inversiones sostenidas en automatización y mantenimiento tienden a reportar una mayor utilización de máquinas y un rendimiento de entrega consistente, lo que mantiene su posición en el mercado de fabricación de metal en India. Los regímenes de certificación como ISO 3834-2 y EN 1090 respaldan este perfil al incorporar la calidad de la soldadura y el cumplimiento de componentes estructurales en la lista de verificación de abastecimiento para los compradores de primer nivel.

Se proyecta que la soldadura se expanda a una CAGR del 7,34% hasta 2031, ya que las secciones de torres, los marcos de seguidores y las estructuras de defensa introducen mayores expectativas de calidad de soldadura, lo que eleva el valor del proceso dentro del mercado de fabricación de metal en India. La demanda predecible de las líneas de ensamblaje eólico y solar favorece las celdas de arco sumergido y de soldadura MIG robótica, mientras que los paquetes de defensa y ferroviarios incorporan soldadura TIG certificada y consumibles especializados para secciones más gruesas. Los proveedores integrados utilizan accesorios fuera de línea, posicionadores de soldadura y registros de inspección al final de la línea para respaldar la producción en serie y mantener una calidad de cordón consistente entre lotes. Los talleres que registran la temperatura entre pasadas, el aporte de calor y el tratamiento posterior a la soldadura proporcionan una documentación más sólida y enfrentan menos no conformidades en las auditorías, lo que acorta el tiempo de ciclo y reduce el retrabajo en módulos grandes. A lo largo del período de pronóstico, la especialización por tipo de servicio seguirá siendo visible, ya que el mecanizado se concentra en cargas de trabajo de alta precisión y la soldadura absorbe una mayor proporción de ensamblajes de energías renovables y material rodante dentro del mercado de fabricación de metal en India.

Por Material: El Acero al Carbono Domina, el Aluminio Avanza con la Demanda de Vehículos Eléctricos y Centros de Datos

El acero al carbono representó el 46,55% de la combinación de materiales de 2025 dentro del mercado de fabricación de metal en India, lo que refleja una capacidad instalada profunda y un uso amplio en marcos estructurales, tuberías y tanques. Los proyectos de infraestructura impulsados por políticas continúan demandando vigas, vigas de celosía y secciones pesadas, lo que mantiene el núcleo de la demanda anclado a pesar de la volatilidad en los precios de los insumos. Los riesgos a la baja incluyen la dependencia de las importaciones de carbón coquizable y una mayor exposición a los ajustes de costos de carbono en los mercados de exportación, lo que agudiza la necesidad de transición de combustibles y disponibilidad de chatarra. Los compradores también están incrementando las solicitudes de recubrimientos de mayor calidad y protección contra la corrosión en zonas costeras e industriales, lo que eleva los estándares de materiales y acabados. La presencia persistente del acero al carbono en los grandes proyectos públicos e industriales lo mantendrá como elemento central del mercado de fabricación de metal en India, incluso a medida que otros materiales amplíen su participación.

Se proyecta que la fabricación de aluminio crezca a una CAGR del 7,96% hasta 2031, ya que las carcasas de baterías para vehículos eléctricos, los bastidores para centros de datos y las estructuras aeroespaciales priorizan el peso y el rendimiento frente a la corrosión dentro del mercado de fabricación de metal en India. El desplazamiento hacia bastidores no magnéticos en instalaciones de hiperescala y plataformas ligeras en movilidad está ampliando la base instalada de líneas de unión y acabado de aluminio. Los usuarios finales también están adoptando enfoques de materiales mixtos y unión avanzada para cumplir con los requisitos de impacto, térmicos y eléctricos, lo que respalda el extremo premium de la fabricación de aluminio. Los aceros inoxidables y de aleación mantienen roles críticos en equipos químicos, nucleares y farmacéuticos, con expansiones planificadas en productores especializados enfocados en atender pedidos del sector público y proyectos regulados. La aplicación de la calidad por parte del BIS y una gestión más estricta de las importaciones por parte de la Dirección General de Comercio Exterior configuran la disponibilidad y los precios, lo que influye en la selección de materiales para proyectos de mayor especificación.

Por Industria de Uso Final: Fortaleza de la Construcción Frente a la Aceleración Aeroespacial

La construcción e infraestructura capturó el 35,88% de los ingresos por uso final de 2025 en el mercado de fabricación de metal en India, impulsada por la expansión de autopistas nacionales, las mejoras de vías y estaciones, y los grandes pedidos de ingeniería, adquisición y construcción que sostienen la fabricación en serie de componentes estructurales. A corto plazo, el elevado gasto de capital público y el mayor volumen de pedidos en los corredores de metro ferroviario mantendrán firme la demanda de acero estructural para techos de estaciones, puentes y patios. En el ejercicio fiscal 2026, el presupuesto de autopistas de INR 2,87 lakh crore y el gasto de capital ferroviario de INR 2,65,200 crore continúan respaldando grandes paquetes de fabricación, equivalente a USD 34,6 mil millones y USD 31,9 mil millones, respectivamente (INR 2,87 lakh crore, USD 34,6 mil millones) y (INR 2,65,200 crore, USD 31,9 mil millones). Los contratistas de ingeniería, adquisición y construcción aseguraron paquetes que abarcan plantas de pellets y manejo de materiales en 2025, lo que indica una demanda industrial constante de módulos pesados que dependen de trabajo en chapa y soldadura de precisión. Estas dinámicas sostienen el volumen para los proveedores organizados y garantizan una programación y documentación más estrictas en los proyectos de alto valor dentro del mercado de fabricación de metal en India.

Se prevé que el sector aeroespacial y de defensa sea el uso final de más rápido crecimiento, expandiéndose a una CAGR del 8,18% hasta 2031, a medida que las adquisiciones se desplazan hacia plataformas locales y los acuerdos con fabricantes de equipos originales globales elevan el listón de precisión en el mercado de fabricación de metal en India. Los acuerdos de transferencia de producción para fuselajes de cazas y contratos de componentes de motores están entrando en ejecución, lo que extiende la adopción de AS9100 y NADCAP y sitúa la gestión de calidad en el centro de las licitaciones. La producción nacional de defensa alcanzó INR 1,27 lakh crore en el ejercicio fiscal 2023-24, y la dirección de la política es impulsar las exportaciones y aumentar la adición de valor local, equivalente a USD 15,3 mil millones (INR 1,27 lakh crore, USD 15,3 mil millones). Los proveedores privados también reportaron contratos plurianuales de fabricantes de equipos originales globales de motores aeronáuticos durante 2025, lo que añade consistencia al flujo de pedidos y fomenta las mejoras de capacidad. En conjunto, estos cambios en el uso final elevan la participación de la fabricación de precisión y mejoran los márgenes para los actores certificados dentro del mercado de fabricación de metal en India.

Análisis Geográfico

India Occidental sigue siendo el mayor contribuyente regional con el 32,88% de los ingresos de 2025, una posición respaldada por la proximidad a las acerías, los patios de ingeniería, adquisición y construcción, y los proyectos multisectoriales que consolidan la demanda de fabricación estructural pesada y de chapa dentro del mercado de fabricación de metal en India. La concentración de grandes conglomerados industriales en la región sostiene una visibilidad de pedidos a largo plazo para edificios preingenierizados, módulos de proceso y torres de transmisión. Los ciclos de cumplimiento rápido se benefician de la logística costera y el acceso a puertos que acortan el tiempo de entrega de materiales a granel y estructuras terminadas. La participación del mercado de fabricación de metal en India en esta región se ve reforzada por una cartera constante de proyectos industriales, logísticos y energéticos que se distribuyen entre patrocinadores públicos y privados.

Se prevé que India Meridional sea la región de más rápido crecimiento con una CAGR del 7,33% hasta 2031, con la actividad de defensa, construcción naval y electrónica que eleva la demanda de ensamblajes de precisión y módulos grandes dentro del mercado de fabricación de metal en India. La ampliación del dique seco de Cochin Shipyard y los acuerdos de colaboración con socios globales refuerzan la posición del sur en módulos navales pesados y fabricación naval. Los recientes contratos con proveedores aeroespaciales han extendido las capacidades locales en mecanizado de alta precisión y soldadura de alta especificación para piezas de motores aeronáuticos y estructuras. Los clústeres de vehículos eléctricos y electrónica de la región también están impulsando los volúmenes de fabricación de aluminio, lo que fomenta la adopción de unión y acabado avanzados. Estas fuentes de demanda se combinan para crear una combinación favorable para los fabricantes certificados que pueden garantizar una calidad consistente y una entrega puntual de proyectos en el mercado de fabricación de metal en India.

India Septentrional y Oriental contribuyen con una combinación diversa de infraestructura pública, ferroviaria y trabajo adyacente al acero, donde el gasto de capital impulsado por políticas y los proyectos industriales respaldan la carga base para la fabricación de equipos estructurales y de proceso. La cartera ferroviaria y de autopistas, respaldada por un sólido presupuesto del ejercicio fiscal 2026 para ambos sectores, mantiene una demanda constante de componentes de puentes, marquesinas de estaciones e infraestructura de carga. En India Oriental, las expansiones de acerías y los pedidos de manejo de materiales para minería y metales continúan absorbiendo la carga de trabajo de fabricación pesada, con trabajos de ingeniería, adquisición y construcción y del sector público que enfatizan la documentación de procesos. En todo el interior del país, los clústeres más pequeños se vinculan a programas nacionales e inversiones privadas, donde los proveedores que pueden cumplir con los requisitos de certificación y trazabilidad obtienen ventaja en el mercado de fabricación de metal en India. Con el tiempo, la difusión de la certificación de calidad y la adopción de sistemas de aseguramiento de calidad más sólidos ayudarán a más talleres regionales a ascender en la cadena de valor.

Panorama Competitivo

La competencia en el mercado de fabricación de metal en India abarca integradores organizados de primer nivel y una amplia base de micro, pequeñas y medianas empresas, con compradores que priorizan cada vez más la calidad, la documentación y la fiabilidad en la entrega. Larsen & Toubro aseguró una serie de pedidos de ingeniería, adquisición y construcción en 2025 en expansiones siderúrgicas y manejo de materiales, reforzando su posición en proyectos de ingeniería pesada que requieren trabajo en chapa, acero estructural y módulos de alta capacidad. Tata Steel avanzó en su expansión de Kalinganagar en 2025 para aumentar la capacidad de acero bruto y modernizar los activos de procesamiento, lo que sostiene la demanda local de fabricación pesada y respalda la ejecución avanzada de proyectos. Los líderes en edificios preingenierizados, incluido Kirby Building Systems, continúan invirtiendo en certificaciones como AISC y EN ISO 3834-2 para cumplir con los requisitos de los compradores corporativos, lo que fortalece el aseguramiento de calidad en grandes proyectos en serie.

Los movimientos estratégicos están reforzando la capacidad y las competencias a lo largo de la cadena de valor en 2025 y 2026. ISGEC Heavy Engineering reportó una sólida cartera de pedidos y una mayor rentabilidad en el ejercicio fiscal 2025, lo que refleja una inclinación hacia proyectos de menor duración y mayor margen que demandan mayor contenido de ingeniería, equivalente a USD 973,1 millones y USD 57,5 millones, respectivamente (INR 8.077 crore, USD 973,1 millones) y (INR 477 crore, USD 57,5 millones). Welspun Corp persiguió la expansión internacional, incluido un pacto con Saudi Aramco y aumentos de capacidad en India y los Estados Unidos para atender la demanda de tuberías de gran diámetro, lo que complementa los proyectos nacionales de agua y energía. Los fabricantes de equipos originales globales están ampliando la fabricación local para equipos de centros de datos, como se observa en la instalación de Modine en Chennai para módulos de refrigeración Airedale, lo que señala confianza en el ecosistema de fabricación de precisión.

Las victorias en proyectos y las asociaciones transfronterizas están configurando la dinámica competitiva dentro del mercado de fabricación de metal en India. Godrej Aerospace aseguró contratos a largo plazo con fabricantes de equipos originales globales de motores aeronáuticos y ha aumentado las inversiones en mecanizado y ensamblaje avanzados, lo que establece un listón más alto para las capacidades de los proveedores. Los premios de L&T en aluminio y acero, incluidos proyectos de fundición y hornos de coque, apuntan a una integración más profunda con los productores de metales y un conjunto más amplio de oportunidades de fabricación. Las mejoras en la calificación crediticia de determinadas empresas conjuntas subrayan un crecimiento constante y rentabilidad en recipientes a presión de alta especificación y equipos de proceso, lo que está aumentando la participación de los proyectos orientados a la calidad. La dirección del cambio favorece a los actores integrados que despliegan celdas de soldadura robótica, inspección asistida por inteligencia artificial y una trazabilidad sólida, mientras que las micro, pequeñas y medianas empresas que no pueden cumplir con los estándares de documentación y certificación verán un acceso más restringido a los pedidos premium dentro del mercado de fabricación de metal en India.

Líderes de la Industria de Fabricación de Metal en India

Larsen & Toubro Ltd

Kirby Building Systems India

Zamil Industrial Investment Co.

ISGEC Heavy Engineering Ltd

Pennar Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cochin Shipyard y HD Hyundai firmaron un acuerdo de colaboración estratégica valorado en INR 10.000 crore para la ampliación de la construcción naval nacional, lo que impulsará la fabricación de módulos grandes para buques navales y comerciales, equivalente a USD 1,2 mil millones (INR 10.000 crore, USD 1,2 mil millones).

- Junio de 2025: Dassault Aviation y Tata Advanced Systems ejecutaron acuerdos de transferencia de producción para el trabajo en fuselajes del Rafale en Hyderabad con el objetivo de 24 unidades por año a partir del ejercicio fiscal 2028, lo que demandará mecanizado de precisión certificado con AS9100 y tratamientos superficiales aprobados por NADCAP.

- Junio de 2025: La división de Minerales y Metales de L&T ganó importantes pedidos de ingeniería, adquisición y construcción de SAIL y clientes nacionales valorados entre INR 5.000 crore e INR 7.000 crore, incluida la expansión de la Planta Siderúrgica IISCO, una planta de pellets de 4 millones de toneladas por año, y sistemas de sinterización y manejo de materiales, equivalente a USD 602,4 millones a USD 843,4 millones (INR 5.000-7.000 crore, USD 602,4-843,4 millones).

- Junio de 2025: Tata Steel inauguró la expansión de la Fase II en Kalinganagar en Odisha con INR 27.000 crore para aumentar la capacidad de acero bruto de 3 a 8 millones de toneladas por año, con alto horno avanzado y plantas de pellets, equivalente a USD 3,3 mil millones (INR 27.000 crore, USD 3,3 mil millones).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fabricación de metales en India como el valor generado cuando talleres profesionales cortan, doblan, sueldan, maquinan y terminan acero al carbono, acero inoxidable y de aleación, aluminio y otros metales industriales comunes para entregar piezas listas para ensamblar o estructuras completas a compradores industriales. Las cifras miden los ingresos obtenidos por fabricantes contratados y cautivos que operan instalaciones fijas en todo el país y facturan a los clientes en dólares estadounidenses tras la conversión de divisas.

Exclusión del alcance: La joyería, la artesanía en metales preciosos y las unidades de artesanía con herramientas manuales gestionadas por microempresas quedan fuera del ámbito del estudio.

Descripción general de la segmentación

- Por Tipo de Servicio

- Corte

- Conformado y Doblado

- Soldadura

- Mecanizado

- Punzonado y Estampado

- Acabado y Tratamiento Superficial

- Otros (Ensamblaje, etc.)

- Por Material

- Acero al Carbono

- Acero Inoxidable y de Aleación

- Aluminio

- Otros (Cobre, Latón, Aleaciones Especiales, Chapa Metálica)

- Por Industria de Uso Final

- Construcción e Infraestructura

- Automotriz y Componentes de Automoción

- Ferroviario y Metro

- Energía y Servicios Públicos

- Aeroespacial y Defensa

- Petróleo, Gas y Refinería

- Marina y Construcción Naval

- Manufactura - Maquinaria Pesada y Bienes de Consumo Duradero

- Otros (Talleres de trabajo, Equipos Agrícolas, Material Eléctrico, Bienes de Consumo Duradero, etc.)

- Por Región

- India Occidental (Maharashtra, Gujarat, Goa)

- India Meridional (Tamil Nadu, Karnataka, Telangana, Andhra Pradesh, Kerala)

- India Septentrional (Delhi NCR, Haryana, Punjab, Uttar Pradesh, Uttarakhand, Himachal Pradesh, Rajasthan)

- India Oriental (Bengala Occidental, Jharkhand, Odisha, Bihar, Chhattisgarh)

- India Central (Madhya Pradesh, partes de Chhattisgarh)

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, conversamos con propietarios de talleres de fabricación, jefes de adquisiciones de EPC, ingenieros de primer nivel del sector automotriz y directivos de asociaciones comerciales regionales en el oeste, sur y norte de India. Sus aportaciones aclararon los márgenes de conversión típicos, las ratios de subcontratación y el ritmo al que los sistemas CNC y láser reemplazan las líneas manuales, lo que nos permitió refinar los impulsores de crecimiento y someter a prueba de estrés los hallazgos de gabinete.

Investigación de gabinete

Comenzamos extrayendo información de archivos abiertos de referencia, como la Encuesta Anual de Industrias, los datos de exportación de la Dirección General de Inteligencia Comercial y Estadísticas, los rastreadores de proyectos del Ministerio de Transporte por Carretera, las estadísticas de Producción Automotriz de SIAM y las publicaciones periódicas del Consejo de Desarrollo de la Industria de la Construcción. Los informes 10-K de las empresas, las presentaciones ante bolsas de valores, los documentos de licitación de EPC y los diarios de negocios de reconocido prestigio nos ayudaron a mapear las ampliaciones de capacidad y los valores de los contratos. Las bases de datos por suscripción, incluidas D&B Hoovers para los estados financieros de plantas y Dow Jones Factiva para el flujo de operaciones, completaron el trabajo de gabinete. Estos ejemplos son ilustrativos; numerosas fuentes públicas y de pago adicionales informaron puntos de datos menores a lo largo del proceso de construcción.

Dos analistas examinaron este material para identificar la combinación de servicios, la distribución de materiales y los puntos de mayor actividad regional antes de que configuráramos las líneas de base iniciales.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente utiliza la producción industrial bruta, el consumo aparente de acero y aluminio, y las carteras de inversión en infraestructura, que luego se filtran a través de factores de intensidad de fabricación específicos por sector. Verificaciones ascendentes selectivas, como el precio de venta promedio muestral multiplicado por el volumen de ocho talleres medianos y grandes, sirven de ancla para la razonabilidad. Las variables clave en la previsión de regresión multivariante incluyen el gasto público en inversión, la producción automotriz, los pedidos de equipos de energía, las instalaciones de máquinas CNC y la demanda residencial de acero. Las brechas de datos donde las divulgaciones de los talleres eran débiles se subsanaron mediante indicadores regionales de costos de mano de obra y electricidad antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por análisis de anomalías y revisión por pares, y luego son aprobados por analistas sénior. Actualizamos los modelos anualmente y activamos actualizaciones intermedias cuando los anuncios presupuestarios, las perturbaciones en las materias primas o las principales ampliaciones de plantas afectan al mercado.

Por qué nuestra línea de base del mercado de fabricación de metales en India merece confianza

Las cifras publicadas difieren porque las empresas adoptan alcances, supuestos de precios y ritmos de actualización desiguales.

Reconocemos estas brechas desde el principio, para que los responsables de la toma de decisiones vean exactamente qué impulsa la divergencia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,01 Bn (2025) | Mordor Intelligence | |

| USD 3,38 Bn (2024) | Consultoría Regional A | Alcance de servicio limitado; CAGR histórico extrapolado; sin validación primaria |

| USD 2,91 Bn (2025) | Portal Industrial B | Se basa únicamente en declaraciones fiscales; omite unidades cautivas; matemática de crecimiento de un solo factor |

| USD 30 Bn (2025) | Consultoría Global C | Agrupa ventas de equipos; mezcla valor con tonelaje; utiliza tipos de cambio desactualizados |

Las principales brechas surgen cuando algunos editores contabilizan únicamente trabajos en chapa o estructurales, otros agrupan las ventas de equipos, y varios aplican CAGRs históricos sin verificaciones sobre el terreno, mientras que nosotros anclamos cada ajuste a datos verificables de capacidad, demanda y precios recopilados este año. Estos contrastes demuestran que la rigurosa selección de variables de Mordor, la combinación de verificaciones descendentes y ascendentes muestreadas, y la actualización anual ofrecen a los compradores una línea de base equilibrada y transparente que pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de fabricación de metal en India?

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de fabricación de metal en India?

¿Qué sector de uso final lidera la demanda en la fabricación de metal en India?

La construcción e infraestructura lidera con una participación de ingresos del 35,88% en 2025, respaldada por el sostenido gasto de capital en autopistas y ferrocarriles en el ejercicio fiscal 2026.

¿Qué segmentos crecen más rápido dentro del mercado de fabricación de metal en India?

El sector aeroespacial y de defensa es el uso final de más rápido crecimiento con una CAGR del 8,18% hasta 2031, y el aluminio es el material de más rápido crecimiento con una CAGR del 7,96%.

¿Qué región crecerá más rápido hasta 2031 en la fabricación de metal en India?

India Meridional está prevista para crecer a una CAGR del 7,33% impulsada por los clústeres de defensa, construcción naval y electrónica.

¿Qué factores regulatorios y de política configurarán más el mercado?

El gasto de capital público, la localización en energías renovables y las adquisiciones de defensa respaldarán la demanda, mientras que la aplicación del Mecanismo de Ajuste en Frontera por Carbono de la UE a partir del 1 de enero de 2026 incrementa la necesidad de insumos de menor emisión y documentación sólida.

Última actualización de la página el: