Tamaño y Participación del Mercado de Fabricación de Acero Estructural en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

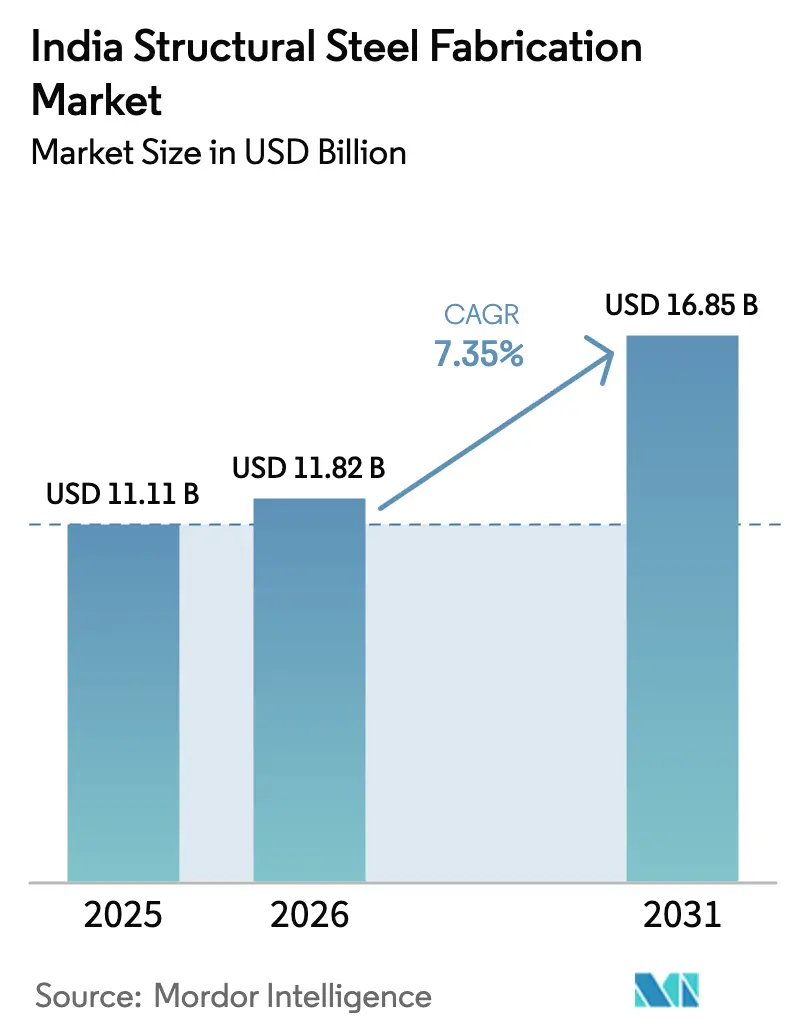

| Tamaño del mercado en el año base (2025) | 11.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Acero Estructural en India por Mordor Intelligence

Se espera que el tamaño del Mercado de Fabricación de Acero Estructural en India aumente de USD 11,11 mil millones en 2025 a USD 11,82 mil millones en 2026 y alcance USD 16,85 mil millones en 2031, creciendo a una CAGR del 7,35% durante 2026-2031.

El gasto federal sostenido a través del Plan Nacional de Infraestructura de USD 1,4 billones y el programa intersectorial PM Gati Shakti ha transformado lo que antes eran impulsos de construcción episódicos en una cartera de pedidos plurianual predecible, garantizando una absorción constante de tonelaje por parte de los fabricadores. La demanda también se está ampliando más allá de las vigas de uso general; los campus de centros de datos, las plantas de electrolizadores de hidrógeno verde y los monopilotes de energía eólica marina están impulsando un cambio hacia ensamblajes de chapas personalizadas que exigen primas de precio pero requieren mayor capacidad de ingeniería. Al mismo tiempo, la automatización está pasando de ser una aspiración a una necesidad: las líneas de corte CNC por láser, plasma y chorro de agua están reemplazando el corte manual para cumplir con los objetivos de tolerancia de los desarrolladores de escala hipermasiva y acortar los ciclos de los proyectos. Estas fuerzas en conjunto sustentan la perspectiva de crecimiento del 7,35% para el mercado de fabricación de acero estructural en India.

Conclusiones Clave del Informe

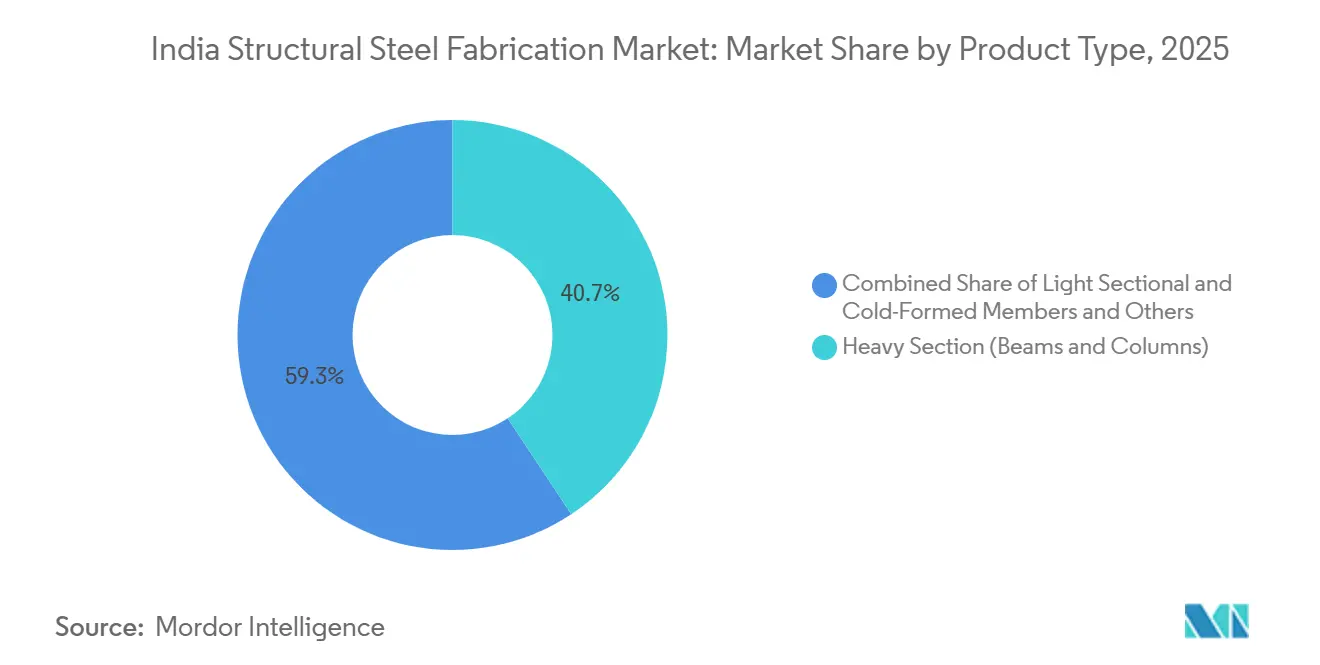

- Por tipo de producto, las secciones pesadas lideraron con el 40,68% de la participación del mercado de fabricación de acero estructural en India en 2025, mientras que se proyecta que los módulos de chapas personalizadas registren la CAGR más rápida del 8,73% hasta 2031.

- Por usuario final, la construcción representó el 40,38% de los ingresos de 2025; dentro de ese segmento, la infraestructura de transporte avanza a una CAGR del 9,08% hasta 2031, impulsada por corredores de carga dedicados, extensiones de metro y ampliaciones de aeropuertos.

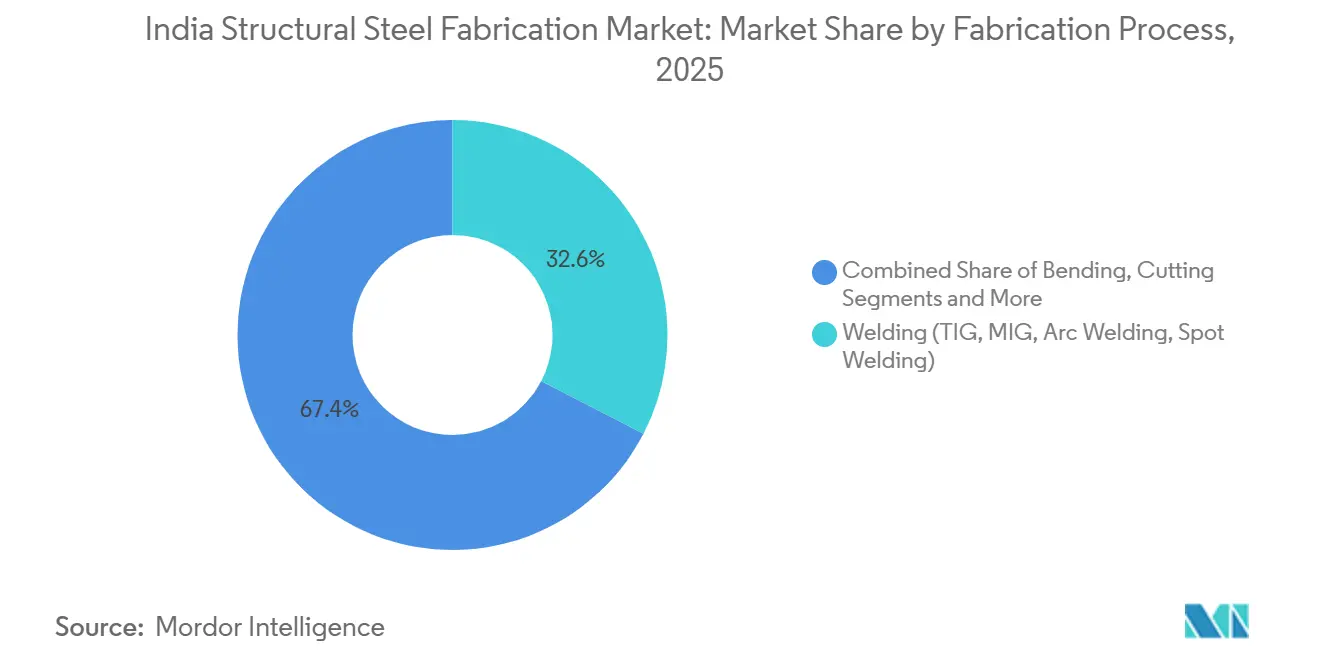

- Por proceso de fabricación, la soldadura dominó con el 32,6% de la actividad de 2025, aunque las tecnologías de corte CNC se están expandiendo a una CAGR del 8,56% durante 2026-2031 a medida que los fabricadores automatizan para reducir los costos de desperdicio y mano de obra.

- Por geografía, el Oeste de India representó el 33,04% de la demanda de 2025, mientras que se prevé que el Este y el Noreste de India registren la CAGR más sólida del 8,34% hasta 2031, impulsada por complejos de carbón a productos químicos y ampliaciones portuarias.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fabricación de Acero Estructural en India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de capital plurianual en ferrocarriles/carreteras/aeropuertos/puertos bajo el NIP/PM Gati Shakti que sostiene el acero para puentes, terminales y metro | 1.9% | Nacional, con ganancias tempranas en Delhi NCR, Región Metropolitana de Bombay, Bengaluru, Calcuta, Chennai, Hyderabad, Pune | Largo plazo (≥ 4 años) |

| Auge de almacenes y edificios industriales prefabricados en ciudades de Nivel II/III bajo la Política Nacional de Logística y PM Gati Shakti | 1.8% | Nacional, con concentración en los corredores logísticos de Gujarat, Haryana, Uttar Pradesh, Tamil Nadu, Madhya Pradesh | Mediano plazo (2-4 años) |

| Construcción de campus de centros de datos hasta 1,8 GW de capacidad para 2027, impulsando estructuras de acero pesado y pisos de gran luz | 1.5% | Clústeres de escala hipermasiva en Bombay, Chennai, Hyderabad, Pune, Noida, Bengaluru | Corto plazo (≤ 2 años) |

| Licitaciones de energías renovables (solar/eólica/BESS) que amplían las necesidades de acero para el balance de sistema en estructuras de montaje, patios y subestaciones | 1.4% | Zonas de energía renovable en Rajasthan, Gujarat, Karnataka, Andhra Pradesh, Tamil Nadu, Maharashtra | Mediano plazo (2-4 años) |

| Misión de Hidrógeno Verde (SIGHT, pilotos de acero bajo en carbono) que cataliza estructuras para plantas de electrolizadores y amoníaco | 1.0% | Gujarat, Rajasthan, Odisha, Tamil Nadu (clústeres industriales costeros con acceso a energía renovable) | Mediano plazo (2-4 años) |

| Inicio de proyectos de energía eólica marina y modernización portuaria que requieren fabricación compleja de acero marino | 0.8% | Zonas de energía eólica marina en Gujarat y Tamil Nadu; modernización portuaria nacional bajo Sagarmala (Bombay, Chennai, Visakhapatnam, Paradip, Haldia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversión de Capital Plurianual en Ferrocarriles, Carreteras, Aeropuertos y Puertos bajo el NIP/PM Gati Shakti

El Presupuesto 2025-26 destinó USD 134 mil millones a infraestructura, asegurando la demanda de puentes, viaductos y techos de terminales hasta 2031.[1]Oficina de Información de Prensa, "Asignación Presupuestaria para Infraestructura del Presupuesto de la Unión 2025-26," pib.gov.in Los Corredores de Carga Dedicados del Este y del Oeste por sí solos necesitan más de 2 millones de toneladas de acero fabricado para puentes y pórticos, con plazos de finalización que se extienden hasta 2028. Las ampliaciones de metro en siete ciudades añaden 400-500 km de ruta, y cada kilómetro requiere entre 1.200 y 1.500 toneladas de acero. Las mejoras portuarias de Sagarmala y las modernizaciones de aeropuertos amplían aún más el embudo de pedidos, pero imponen cláusulas de daños y perjuicios liquidados que penalizan los retrasos en el cronograma, elevando la prima por la entrega justo a tiempo y la inspección automatizada.

Auge de Almacenes y Edificios Industriales Prefabricados en Ciudades de Nivel II/III

La Política Nacional de Logística tiene como objetivo reducir el costo logístico a menos del 10% del PIB para 2030, lo que desencadenó un auge de almacenes que absorbió 58 millones de ft² de capacidad de Grado A durante 2024, de los cuales el 42% se ubicó en localidades de Nivel II/III.[2]Departamento para la Promoción de la Industria y el Comercio Interior, "Política Nacional de Logística," dpiit.gov.in Los edificios prefabricados (PEB) dominan estos proyectos porque los pórticos estandarizados permiten que un centro de distribución de 100.000 ft² entre en operación en 120 días frente a más de 180 días para el hormigón. La ventanilla digital única de PM Gati Shakti ha reducido los trámites estatutarios en 10 meses, comprimiendo los ciclos de capital de trabajo de los promotores. Para los fabricadores, un solo parque multimodal puede asegurar entre 8.000 y 12.000 toneladas en almacenes, terminales de camiones y almacenamiento en frío, pero los ajustados precios de subasta inversa mantienen los márgenes de EBITDA en dígitos medios bajos. El transporte de miembros de 12 metros desde los astilleros costeros hasta los sitios del interior añade entre un 8% y un 12% a los costos de entrega, lo que impulsa a los fabricadores más grandes a abrir astilleros de soldadura satélite cerca de los centros de demanda.

Construcción de Campus de Centros de Datos hasta 1,8 GW de Capacidad de TI

Los operadores de nube de escala hipermasiva y de coubicación han destinado USD 100 mil millones para 1,8 GW de carga de TI para 2027, concentrándose en Bombay, Chennai, Hyderabad, Pune y Noida.[3]Ministerio de Electrónica y Tecnología de la Información, "Política de Centros de Datos 2023," meity.gov.in Cada megavatio requiere aproximadamente 40.000 ft² de espacio blanco sin columnas, lo que obliga a diseños de carga viva de 1.200-1.500 kg/m² y estructuras con clasificación sísmica bajo la norma BIS IS 800. La modularización fuera del sitio permite que una sala de 10 MW alcance su altura máxima en tan solo 75 días, el doble de rápido que el hormigón, mientras que los subsidios estatales del 25-50% en energía y terreno mejoran la rentabilidad. Los fabricadores que atienden este nicho deben contar con certificaciones de soldadura ISO 3834 y AWS D1.1, pero una vez calificados, obtienen una ventaja competitiva de alta barrera de entrada y visibilidad de pedidos recurrentes a través de acuerdos marco de tres a cinco años.

Licitaciones de Energías Renovables que Amplían las Necesidades de Acero para el Balance de Sistema

La capacidad instalada de energías renovables ascendió a 203 GW en febrero de 2025, y las subastas anuales de la Corporación de Energía Solar de India de 15-20 GW se traducen en 60.000-80.000 toneladas de acero por GW para mesas de módulos y sistemas de seguimiento.[4]Ministerio de Energías Nuevas y Renovables, "Estadísticas de Capacidad Renovable 2025," mnre.gov.in Los proyectos eólicos consumen entre 150 y 200 toneladas/MW, mientras que 61 GWh de licitaciones adjudicadas de sistemas de almacenamiento de energía en baterías (BESS) añaden carcasas de acero con protección IP. Los promotores adoptan subastas inversas agresivas que comprimen los márgenes del balance de sistema por debajo del 8%, aunque aún exigen garantías de anticorrosión de 25 años. Por lo tanto, los fabricadores deben combinar la galvanización por inmersión en caliente con un abastecimiento eficiente para mantenerse rentables, un equilibrio operativo que favorece a los astilleros más grandes y automatizados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia del carbón coquizable importado y volatilidad de precios que inflan los costos de insumos y los márgenes de reserva | -0.9% | Nacional, afectando a todos los fabricadores consumidores de acero en todas las regiones | Corto plazo (≤ 2 años) |

| Escasez persistente de soldadores y delineantes y lenta mejora de habilidades en los clústeres de MIPYME | -0.6% | Concentrado en los cinturones industriales y centros de fabricación de Gujarat, Maharashtra, Tamil Nadu, Haryana, Karnataka | Mediano plazo (2-4 años) |

| Ciclos de cuentas por cobrar prolongados y presión de márgenes impulsada por licitaciones para fabricadores MIPYME | -0.5% | Nacional, con impacto agudo en los clústeres de MIPYME en Pune, Coimbatore, Ahmedabad, Faridabad, Howrah | Mediano plazo (2-4 años) |

| Retrasos en licitaciones/PSA y suscripción insuficiente en energías renovables que demoran proyectos intensivos en acero | -0.4% | Zonas de proyectos de energía renovable en Rajasthan, Karnataka, Andhra Pradesh, Maharashtra | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia del Carbón Coquizable Importado y Volatilidad de Precios que Inflan los Costos de Insumos

En 2024-2025, los precios al contado del carbón coquizable, del que India importa el 85%, fluctuaron entre USD 350 y USD 425 por tonelada, principalmente debido a desafíos logísticos en las minas de Queensland. Un aumento del 10% en los precios de la bobina laminada en caliente generalmente resulta en un incremento del 4-6% en los precios relacionados. Sin embargo, los contratos del sector público y de edificios prefabricados rara vez permiten ajustes de precios a mitad de ciclo. Si bien los grandes astilleros mitigan los riesgos mediante la gestión de inventarios o contratos de permuta financiera, más del 60% de los talleres de MIPYME enfrentaron flujo de caja negativo en 2024, ya que los precios del acero superaron sus márgenes de reserva en las licitaciones. Los productores integrados, como la empresa conjunta australiana de Tata Steel, se benefician de una ventaja de costos del 7-10% gracias a sus participaciones en minas propias, lo que presiona a los fabricadores independientes a comprar con anticipación o enfrentar la erosión de márgenes.

Escasez Persistente de Soldadores y Delineantes y Lenta Mejora de Habilidades

Las expansiones simultáneas en infraestructura, energías renovables y astilleros impulsaron los salarios de los soldadores certificados AWS D1.1 entre un 12% y un 18% interanual en Pune, Ahmedabad y Coimbatore durante 2025. Aunque la Corporación Nacional para el Desarrollo de Habilidades capacita a 50.000 soldadores anualmente, las auditorías de campo sugieren que solo el 35% alcanza los estándares de productividad en su primer año. Los grandes contratistas de ingeniería, adquisiciones y construcción atraen talento con alojamiento permanente y subsidios, drenando los talleres de MIPYME que operan con ciclos de pago de 90 días. Las celdas de soldadura robótica reducen la intensidad de mano de obra en un tercio, pero cuestan entre USD 240.000 y USD 320.000 cada una, un desembolso viable solo para fabricadores con ingresos anuales superiores a USD 12 millones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Secciones Pesadas Anclan el Volumen, los Módulos Personalizados Capturan la Prima

Las secciones pesadas, como las vigas W y las columnas H, capturaron el 40,68% de la participación del mercado de fabricación de acero estructural en India en 2025, reflejando su ubicuidad en oficinas de varios pisos, naves industriales y viaductos de metro. Los perfiles de uso general disfrutan de precios directos de laminador y tablas de diseño estandarizadas, lo que permite cotizaciones rápidas y alto rendimiento. Sin embargo, el tonelaje de uso general ofrece márgenes reducidos, por lo que los fabricadores de primer nivel canalizan sus ganancias hacia software de ingeniería y líneas de soldadura por arco sumergido para perseguir vigas de chapa y módulos de mayor valor. Se proyecta que el segmento de módulos personalizados de más rápido crecimiento se expanda a una CAGR del 8,73% de 2026 a 2031, a medida que los promotores de centros de datos, hidrógeno y energía eólica marina demanden ensamblajes a medida preintegrados con sistemas eléctricos y mecánicos.

El mercado de fabricación de acero estructural en India para productos de chapa personalizados está aumentando significativamente, impulsado por estas necesidades especializadas. Las vigas de chapa para puentes de gran luz, por ejemplo, requieren soldaduras de penetración completa probadas por ultrasonido e inspección de terceros bajo AWS D1.5; actualmente solo entre 20 y 25 astilleros indios cuentan con esta acreditación. Los fabricadores que combinan la delineación basada en BIM con el ensamblaje modular fuera del sitio reducen la mano de obra en obra entre un 40% y un 50%, cumplen con los cronogramas de ingeniería, adquisiciones y construcción, y se posicionan en un nicho defendible por encima de los operadores de uso general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Construcción Domina, la Infraestructura de Transporte se Acelera

La construcción representó el 40,38% de la demanda total de 2025, con oficinas de Grado A, residencias en altura y edificios industriales prefabricados impulsando el tonelaje base. Dentro de la construcción, la infraestructura de transporte, los corredores de carga dedicados, los metros y los aeropuertos, el segmento de más rápida expansión, avanza a una CAGR del 9,08% hasta 2031. Los viaductos elevados por sí solos absorben entre 1.200 y 1.500 toneladas de acero por kilómetro de ruta, mientras que los nuevos techos de terminales en Delhi y Bengaluru exhiben acero estructural arquitectónicamente expuesto (AESS) que exige primas del 15-20% sobre los acabados estándar.

Se espera que el mercado de fabricación de acero estructural en India, vinculado a la infraestructura y el transporte, aumente significativamente. Los puentes ferroviarios sobre ferrocarril en el Corredor de Carga Dedicado del Este presentan vigas de chapa de 90 metros con un peso de 1.800 toneladas cada una, contratos que solo los astilleros de alta capacidad pueden ejecutar. Por el contrario, los talleres de MIPYME aún prosperan con edificios prefabricados de menos de 1.000 toneladas para almacenamiento y almacenamiento en frío, aunque con márgenes de EBITDA comprimidos por debajo del 6% debido al riesgo de precios de materias primas y ciclos de cuentas por cobrar de 120 días.

Por Proceso de Fabricación: La Soldadura Lidera, las Tecnologías de Corte Ganan Terreno con la Automatización

Los procesos de soldadura representaron el 32,6% de la actividad de los talleres de fabricación en 2025, sustentando todo, desde empalmes de columnas de múltiples pasadas hasta soldaduras de filete robóticas en nodos de celosía. La soldadura manual con electrodo revestido sigue siendo generalizada en los clústeres de MIPYME, pero los astilleros de primer nivel han llevado las celdas robóticas al 20% del volumen de soldadura, reduciendo las tasas de defectos por debajo del 0,5%. Las tecnologías de corte, láser, plasma y chorro de agua, son el grupo de procesos de más rápido crecimiento, proyectado para crecer a una CAGR del 8,56% durante 2026-2031, a medida que el software de anidamiento eleva los rendimientos de chapa hasta el 97% y reduce los costos de transporte de chatarra.

Se prevé que el mercado de fabricación de acero estructural en India, atribuido al corte CNC, crezca significativamente, reflejando tanto la inversión en equipos como las tarifas de procesamiento de valor añadido. Los fabricadores que integran el modelado 3D aguas arriba con el código CNC aguas abajo acortan los ciclos de delineación a planta a 24 horas, ganando pedidos críticos en cuanto a cronograma, como cerchas para centros de datos y carcasas para paquetes de baterías de vehículos eléctricos. El doblado y la conformación se quedan atrás en automatización porque los tiempos de cambio aún dependen de operadores calificados, aunque están surgiendo prensas plegadoras servo híbridas para aumentar el rendimiento de fachadas curvas y correas Z conformadas en frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Oeste de India lideró el mercado de fabricación de acero estructural en India con una participación del 33,04% en 2025, anclado por los corredores petroquímicos de Gujarat y los ecosistemas automotrices y portuarios de Maharashtra. El Corredor Industrial Delhi-Bombay por sí solo está absorbiendo 15.000 toneladas mensuales para almacenes, terminales ferroviarias y plantas de proceso. El Sur de India le sigue de cerca, impulsado por compromisos de centros de datos de escala hipermasiva por USD 30 mil millones en Chennai, Hyderabad y Bengaluru, más 4 GW de licitaciones de energía eólica marina frente a la costa de Tamil Nadu. Los fabricadores en Chennai, Mangaluru y Krishnapatnam han añadido líneas de arco sumergido y soldadura robótica para atender los mercados de monopilotes de grado marino y pisos de gran luz.

El Norte de India se beneficia de las expansiones de metro en Delhi, Lucknow y Patna, así como del Corredor de Carga Dedicado del Este de 1.856 km, que por sí solo requiere 1,2 millones de toneladas de acero fabricado para 2028. La demanda aquí se inclina hacia vigas de puentes y marquesinas de estaciones, favoreciendo a los productores de secciones pesadas con pintura y galvanización propias. Sin embargo, los precios del suelo alrededor de Delhi-NCR están empujando a los fabricadores a reubicar sus astilleros de acabado en Haryana y Rajasthan, donde los trámites estatutarios son más rápidos.

El Este y el Noreste de India, como Bengala Occidental, Odisha, Jharkhand, Chhattisgarh y los siete estados del noreste, están preparados para la CAGR más rápida del 8,34% hasta 2031, impulsados por los centros de carbón a productos químicos en Odisha y las mejoras portuarias de Sagarmala en Paradip y Haldia. Las carreteras transfronterizas bajo la Política Actuar al Este añaden una nueva arteria de demanda para cerchas de puentes y pórticos. La capacidad de fabricación está migrando al interior hacia Ranchi y Raipur, donde Tata Steel y SAIL están estableciendo parques de procesamiento aguas abajo, proporcionando materia prima de planchones propia y aprobaciones de ventanilla única en un plazo de 60 días.

Panorama Competitivo

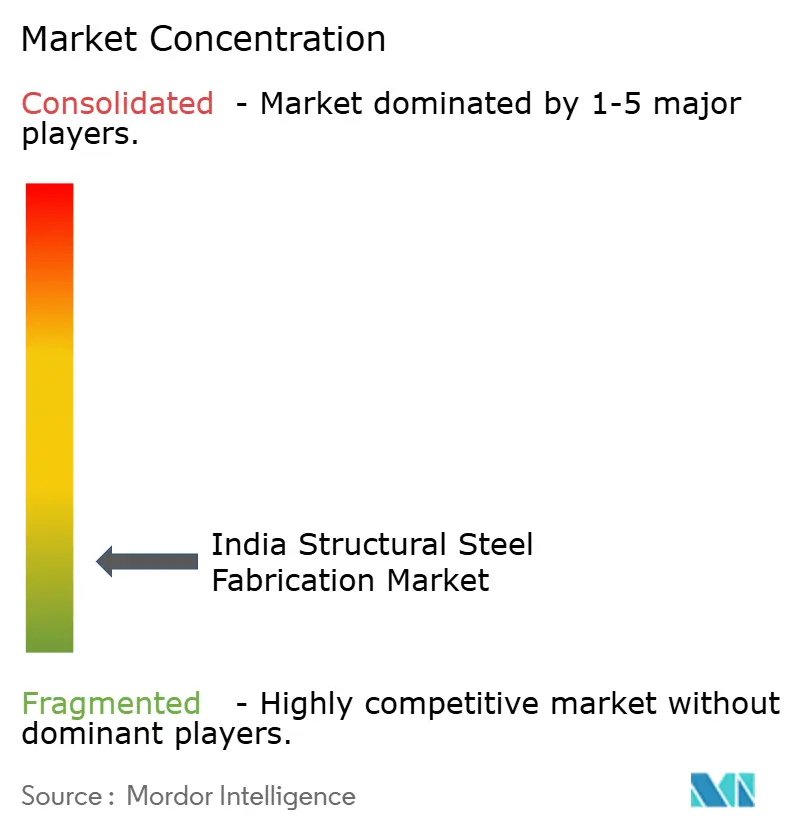

El mercado de fabricación de acero estructural en India sigue siendo fragmentado. Las barreras de entrada son moderadas, entre USD 1,2 y USD 1,5 millones para un taller básico, aunque escalar hasta ingresos anuales superiores a USD 12 millones requiere sistemas ISO 9001, ingenieros con capacidad BIM y soldadura robótica, un umbral que solo unos 50 operadores han superado.

La diferenciación estratégica depende de la profundidad de capacidades y el control de la cadena de suministro. Larsen & Toubro Construction y Tata Projects aprovechan sus astilleros propios para asegurar megaproyectos, incluida la Fase IV del Metro de Delhi y salas de datos de escala hipermasiva de 20 MW. Los especialistas en edificios prefabricados como Tata BlueScope, Kirby, Pennar y Zamil destacan en la velocidad de diseño y construcción, prometiendo entrega en 90 días para almacenes de 100.000 ft², a menudo incluyendo el montaje en licitaciones llave en mano para fidelizar a los clientes en contratos de pedido abierto plurianuales.

La adopción tecnológica está ampliando la brecha entre líderes y seguidores. El nuevo astillero de Bellary de JSW Severfield cuenta con pórticos de arco sumergido y pruebas ultrasónicas en línea que elevan el rendimiento mensual a 4.000 toneladas con un 92% de entrega a tiempo, mientras que la planta de Chennai de Pennar añadió líneas láser y recubrimiento en polvo para carcasas de baterías de vehículos eléctricos. Los astilleros de nivel medio que no pueden financiar la automatización enfrentan carteras de pedidos en contracción o recurren a licitaciones con márgenes mínimos que ponen en riesgo los flujos de caja bajo precios de insumos volátiles.

Líderes de la Industria de Fabricación de Acero Estructural en India

Bridge & Roof Co. (India) Ltd.

EPACK Prefab Technologies

Everest Industries (Steel Buildings)

Geodesic Techniques

Interarch Building Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Larsen & Toubro Construction ganó un contrato de USD 1,03 mil millones para la Fase IV del Metro de Delhi, que abarca 95.000 toneladas de acero para viaductos y estaciones, habilitado por una nueva línea robótica en su astillero de Kanchipuram.

- Noviembre de 2025: Tata Projects aseguró un pedido llave en mano de USD 504 millones para un campus de centro de datos de 20 MW en Hyderabad, integrando 18.000 toneladas de secciones pesadas en un cronograma de 14 meses.

- Septiembre de 2025: Pennar Industries añadió 120.000 toneladas por año de capacidad para edificios prefabricados y carcasas para vehículos eléctricos en Tarapur y Chennai, con el objetivo de un crecimiento del 25% en ingresos totales en el ejercicio fiscal 2026.

- Agosto de 2025: KEC International obtuvo un paquete de torres de transmisión de 765 kV por USD 456 millones que requiere 85.000 toneladas de fabricación de celosía en tres estados.

Alcance del Informe del Mercado de Fabricación de Acero Estructural en India

| Sección Pesada (Vigas y Columnas) |

| Miembros de Sección Ligera y Conformados en Frío |

| Secciones Tubulares y Huecas Estructurales (HSS) |

| Otros Tipos de Productos (Vigas de Chapa y Cerchas, Módulos y Bastidores a Medida, etc.) |

| Construcción | Comercial |

| Residencial | |

| Edificios Industriales | |

| Infraestructura (Transporte) | |

| Energía Eléctrica y Energía (incluye servicios públicos y energía renovable) | |

| Fabricación y Equipos Industriales | |

| Petróleo y Gas | |

| Automotriz y Transporte (sistemas ferroviarios, componentes de metro, etc.) | |

| Otras Industrias de Usuario Final (Minería, Construcción Naval y Marina, Defensa y Aeroespacial, Agricultura y Procesamiento de Alimentos, y Telecomunicaciones) |

| Corte (Corte por láser, corte por plasma, corte por chorro de agua, aserrado, cizallado, etc.) |

| Doblado (Prensas plegadoras, doblado por rodillos, doblado rotativo) |

| Soldadura (TIG, MIG, soldadura por arco, soldadura por puntos) |

| Mecanizado (Fresado, torneado, taladrado, rectificado, mecanizado CNC) |

| Conformado (Estampado, forjado, laminado, hidroconformado) |

| Fundición (Fundición en arena, fundición a presión, fundición a la cera perdida) |

| Otros (Chapado, Tratamiento de Superficies, Punzonado, Acabado, Sujeción, Ensamblaje, Tratamiento Térmico, Grabado, Hidroconformado, Hilado, etc.) |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este y Noreste de India |

| Por Tipo de Producto | Sección Pesada (Vigas y Columnas) | |

| Miembros de Sección Ligera y Conformados en Frío | ||

| Secciones Tubulares y Huecas Estructurales (HSS) | ||

| Otros Tipos de Productos (Vigas de Chapa y Cerchas, Módulos y Bastidores a Medida, etc.) | ||

| Por Industria de Usuario Final | Construcción | Comercial |

| Residencial | ||

| Edificios Industriales | ||

| Infraestructura (Transporte) | ||

| Energía Eléctrica y Energía (incluye servicios públicos y energía renovable) | ||

| Fabricación y Equipos Industriales | ||

| Petróleo y Gas | ||

| Automotriz y Transporte (sistemas ferroviarios, componentes de metro, etc.) | ||

| Otras Industrias de Usuario Final (Minería, Construcción Naval y Marina, Defensa y Aeroespacial, Agricultura y Procesamiento de Alimentos, y Telecomunicaciones) | ||

| Por Proceso de Fabricación | Corte (Corte por láser, corte por plasma, corte por chorro de agua, aserrado, cizallado, etc.) | |

| Doblado (Prensas plegadoras, doblado por rodillos, doblado rotativo) | ||

| Soldadura (TIG, MIG, soldadura por arco, soldadura por puntos) | ||

| Mecanizado (Fresado, torneado, taladrado, rectificado, mecanizado CNC) | ||

| Conformado (Estampado, forjado, laminado, hidroconformado) | ||

| Fundición (Fundición en arena, fundición a presión, fundición a la cera perdida) | ||

| Otros (Chapado, Tratamiento de Superficies, Punzonado, Acabado, Sujeción, Ensamblaje, Tratamiento Térmico, Grabado, Hidroconformado, Hilado, etc.) | ||

| Por Geografía | Norte de India | |

| Oeste de India | ||

| Sur de India | ||

| Este y Noreste de India | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de fabricación de acero estructural en India entre 2026 y 2031?

Se proyecta que el valor del mercado de fabricación de acero estructural en India aumente a una CAGR del 7,35%, pasando de USD 11,82 mil millones en 2026 a USD 16,85 mil millones en 2031.

¿Qué tipo de producto tiene la mayor participación en la actualidad?

Las secciones pesadas, incluidas las vigas y columnas estándar, lideraron con el 40,68% de los ingresos de 2025 debido a su uso generalizado en proyectos comerciales, industriales y de infraestructura.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Se prevé que la infraestructura de transporte, incluidos los corredores de carga dedicados, los metros y los aeropuertos, avance a una CAGR del 11,2% hasta 2031, respaldada por compromisos sostenidos de inversión de capital federal.

¿Qué región registrará el mayor crecimiento hasta 2031?

Se espera que el Este y el Noreste de India registren la CAGR más rápida del 12,4%, impulsada por complejos de carbón a productos químicos, modernización portuaria y corredores de conectividad transfronteriza.

¿Cómo están afrontando los fabricadores la escasez de mano de obra calificada?

Los astilleros líderes invierten en soldadura robótica, flujos de trabajo BIM y salarios más altos para atraer soldadores certificados AWS, mientras que los talleres de MIPYME dependen de programas gubernamentales de mejora de habilidades y subcontratación.

¿Qué certificación ayuda a los fabricadores a ganar pedidos de centros de datos de alto margen?

La certificación de calidad de soldadura ISO 3834, a menudo combinada con los códigos AWS D1.1 o D1.5, es ahora un requisito de facto para los proyectos de centros de datos de escala hipermasiva y energía eólica marina.

Última actualización de la página el: