Tamaño y Participación del Mercado de Fabricación de Acero Estructural en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

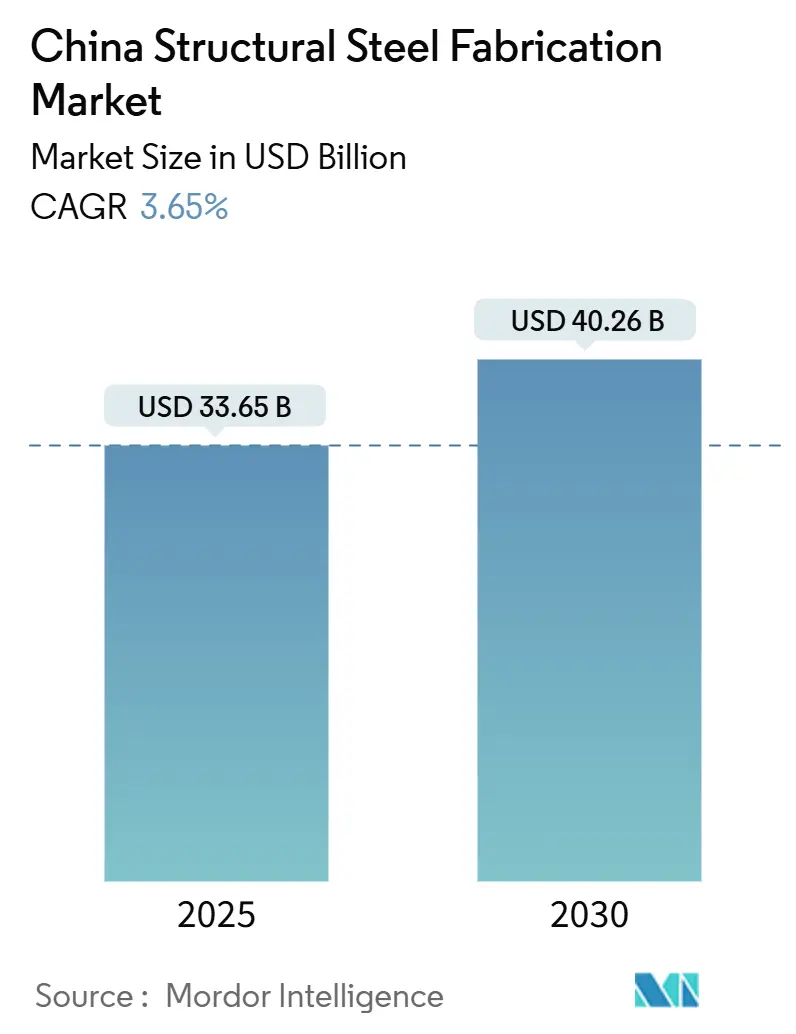

| Tamaño del Mercado (2025) | 33.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 40.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.65% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Acero Estructural en China por Mordor Intelligence

El tamaño del Mercado de Fabricación de Acero Estructural en China se situó en USD 33.650 millones en 2025 y se prevé que alcance los USD 40.260 millones en 2030, avanzando a una CAGR del 3,65%. El crecimiento se modera respecto a los máximos anteriores, pero sigue siendo resiliente a medida que el 14.º Plan Quinquenal de Pekín canaliza fondos hacia redes de ultra-alta tensión, corredores de ferrocarril de alta velocidad y viviendas públicas modulares. Los fabricantes que automatizan las líneas de soldadura, despliegan células de producción con gemelos digitales y obtienen certificaciones según la norma GB capturan contratos premium, mientras que los mandatos de acero bajo en carbono desplazan la contratación hacia la producción de hornos de arco eléctrico y materias primas basadas en chatarra. Las normas gubernamentales de sustitución de capacidad endurecen los umbrales de emisiones y eficiencia energética, empujando a los pequeños talleres hacia la consolidación o la salida, y ampliando las oportunidades para los grupos integrados que ya controlan las planchas de acero aguas arriba y la logística aguas abajo. Al mismo tiempo, la demanda de exportación procedente de los proyectos de la Franja y la Ruta ancla las carteras de pedidos costeras, amortiguando los ciclos domésticos y reforzando el mercado de acero estructural fabricado en China como proveedor fundamental dentro de las cadenas de valor de infraestructura global[1]Comisión Nacional de Desarrollo y Reforma, "Catálogo de Proyectos del 14.º Plan Quinquenal 2025," ndrc.gov.cn.

Conclusiones Clave del Informe

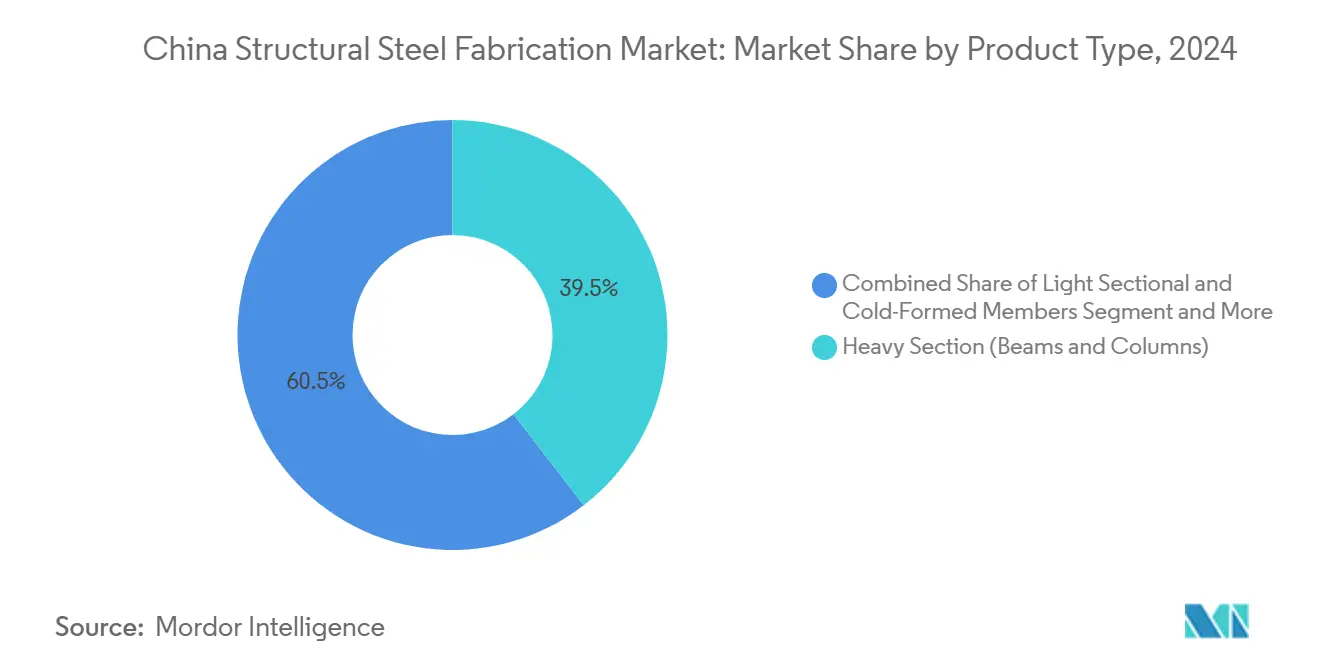

- Por tipo de producto, las secciones pesadas capturaron el 39,54% de la participación del mercado de acero estructural fabricado en China en 2024.

- Por industria de usuario final, el transporte de infraestructura registró la CAGR proyectada más alta del 5,3% hasta 2030.

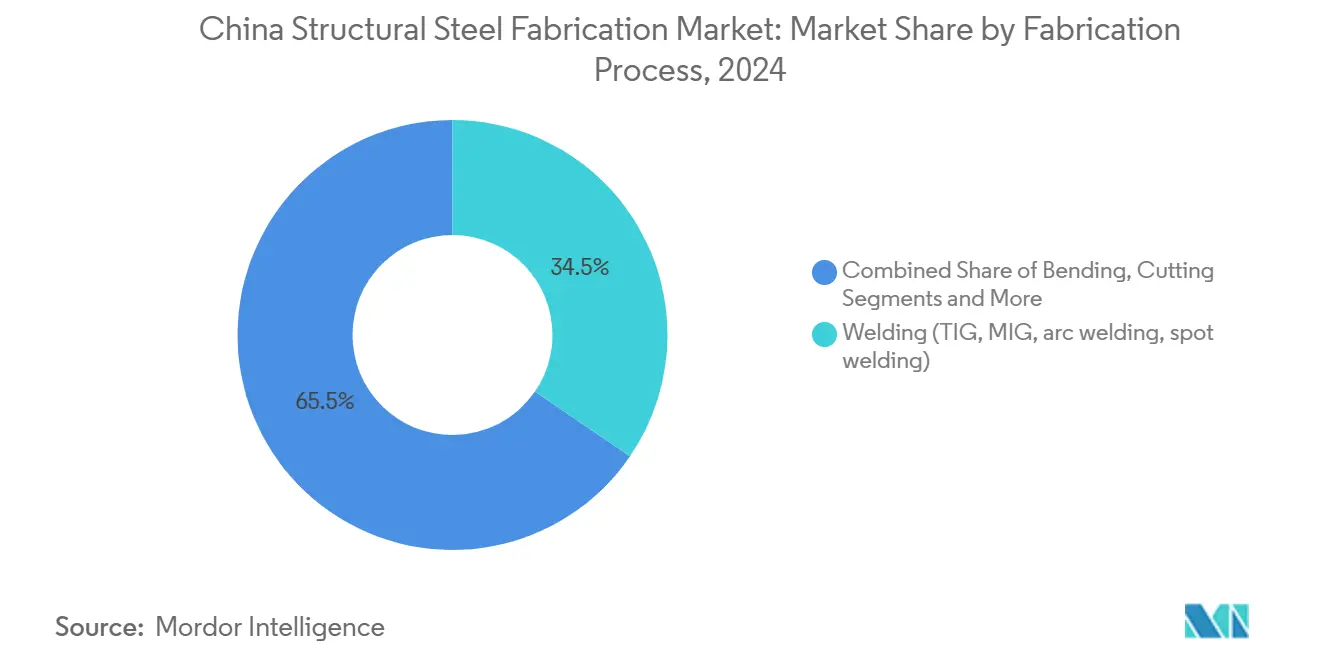

- Por proceso de fabricación, las tecnologías de corte están configuradas para expandirse a una CAGR del 4,69% entre 2025 y 2030.

- Por geografía, Jiangsu lideró con una participación de ingresos del 16,2% en 2024, mientras que el Resto de China tiene un pronóstico de crecimiento a una CAGR del 4,56% hasta 2030.

Tendencias e Información del Mercado de Fabricación de Acero Estructural en China

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Gasto gubernamental en infraestructura bajo el 14.º Plan Quinquenal | +1.2% | Nacional, especialmente Jiangsu, Guangdong y Pekín | Mediano plazo (2-4 años) |

| Adopción de construcción prefabricada y modular | +0.8% | Nacional, adopción temprana en Shenzhen, Guangdong | Largo plazo (≥ 4 años) |

| Urbanización y demanda de rascacielos en megaclústeres | +0.6% | Ciudades de primer nivel, el Delta del Río Yangtsé, el Delta del Río de las Perlas | Mediano plazo (2-4 años) |

| Políticas de descarbonización que favorecen el acero bajo en carbono | +0.4% | Nacional, más estrictas en Pekín-Tianjín-Hebei | Largo plazo (≥ 4 años) |

| Soldadura robótica impulsada por IA y gemelos digitales | +0.3% | Centros de Jiangsu, Guangdong y Shanghái | Corto plazo (≤ 2 años) |

| Exportación de módulos fabricados para la Franja y la Ruta | +0.2% | Provincias costeras, Guangdong, Zhejiang | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gasto Gubernamental en Infraestructura bajo el 14.º Plan Quinquenal

La inversión estatal es un catalizador primario para el mercado de acero estructural fabricado en China. En 2025, la Corporación de la Red Eléctrica Nacional licitó 568.000 toneladas métricas de torres de acero para líneas de ultra-alta tensión, un 115% por encima de los niveles de 2024. Los nuevos corredores ferroviarios, como la ruta de 552 km entre Xióng'an y Shāngqiū, multiplican la demanda de vigas cajón y cerchas para puentes. El programa de energía limpia de Liaoning por valor de USD 121.000 millones acelera las energías renovables conectadas a la red que requieren estructuras reticulares resistentes a la corrosión. Los fabricantes capaces de documentar el cumplimiento de la norma GB/T 700 y un control de calidad trazable aseguran la mayor parte de estos pedidos de ciclo largo, traduciendo las directivas políticas directamente en ganancias de utilización de instalaciones[2]Corporación de la Red Eléctrica Nacional de China, "Aviso de Licitación de Transmisión UHV 2025," sgcc.com.

Adopción de Construcción Prefabricada y Modular

China tiene como objetivo que el 30% de los nuevos edificios adopten métodos ensamblados para 2025, impulsando los marcos de acero terminados en fábrica hacia una aceptación generalizada. CIMC MBI y CSCEC Steel ahora envían módulos de baño y habitaciones de hotel volumétricas donde el 80-90% de los componentes llegan preinstalados, comprimiendo los plazos de obra en más de la mitad. Shenzhen exige ratios de prefabricación en obras públicas y apoya a los promotores con incentivos de crédito verde, convirtiendo la ciudad en un centro de prueba de concepto. La modularización también beneficia a las provincias occidentales que carecen de mano de obra cualificada en campo, redirigiendo la capacidad de producción fuera de obra desde las zonas costeras hacia la demanda interior.

Urbanización y Demanda de Rascacielos en Megaclústeres

La rápida migración urbana sostiene la construcción de torres en el Gran Área de la Bahía y el Delta del Río Yangtsé. Proyectos como la Ciudad Financiera Internacional de Guangzhou requieren columnas H de alta resistencia con tolerancias submilimétricas que solo un puñado de fabricantes puede entregar de forma repetida. La coordinación impulsada por BIM entre arquitectos, proveedores de armaduras y montadores de fachadas reduce los plazos de entrega y los costes de reelaboración. Sin embargo, los límites de deuda municipal posponen ocasionalmente las ampliaciones de metro y aeropuertos, recordando a los proveedores que deben equilibrar las carteras de pedidos entre canales privados, públicos y de exportación.

Políticas de Descarbonización que Favorecen el Acero Bajo en Carbono

El compromiso de neutralidad de China para 2060 redefine la contratación. Donghua Iron & Steel encargó hornos de arco eléctrico gemelos con carga Zerobucket que ahorran 50 kWh por tonelada y reducen las emisiones directas de CO₂. Los fabricantes que adquieren planchas de horno de arco eléctrico obtienen una ventaja comercial ante los promotores de energías renovables y los compradores extranjeros que enfrentan impuestos de ajuste en frontera. El reciclaje en bucle de chatarra, los paneles solares en sitio y la verificación según la norma ISO 14064 emergen como requisitos previos en las licitaciones, reconfigurando el campo competitivo hacia empresas con el capital y las herramientas digitales para cuantificar las reducciones de huella de carbono.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -0.7% | Nacional, aguda en las regiones costeras dependientes de importaciones | Corto plazo (≤ 2 años) |

| Exceso de capacidad industrial y competencia de precios | -0.5% | Nacional, concentrada en Hebei, Jiangsu, Liaoning | Mediano plazo (2-4 años) |

| Normas de emisiones GB más estrictas para fabricantes | -0.4% | Nacional, aplicación más estricta en la región Pekín-Tianjín-Hebei | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en soldadura avanzada/BIM | -0.3% | Centros de fabricación en Jiangsu, Guangdong, Shanghái | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

Los precios de los palanquillas alcanzaron CNY 3.310 por tonelada (USD 466) en octubre de 2024, cuando los programas de estímulo reavivaron la demanda de construcción. Los fabricantes sin contratos de mineral a largo plazo enfrentaron una repentina tensión en el flujo de caja, especialmente aquellos que exportaban con cláusulas de precio fijo denominadas en USD. Los laminadores integrados amortiguan las oscilaciones a través de minas y plantas de coque propias, pero los talleres independientes soportan el impacto total. La compra anticipada y la cobertura con futuros siguen siendo infrautilizadas entre las pymes, dejando los márgenes expuestos durante los picos de precios.

Exceso de Capacidad Industrial y Competencia de Precios

La capacidad nominal de fabricación de China ya supera la demanda en más de 50 millones de toneladas y podría aumentar hasta 250 millones de toneladas en una década. El exceso de vigas y secciones tubulares inunda los tablones de licitación, suprimiendo los precios de los productos básicos e impulsando una huida hacia la calidad y la especialización. La Comisión Nacional de Desarrollo y Reforma ahora aplica intercambios de capacidad uno por uno, aunque la implementación provincial desigual retrasa la racionalización. Las empresas con visión de futuro se diversifican hacia segmentos de nicho como torres de turbinas eólicas o tanques de almacenamiento de GNL, donde las barreras técnicas protegen los márgenes de las guerras de precios impulsadas por el volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Secciones Pesadas Anclan una Combinación Diversificada

Las secciones pesadas capturaron el 39,54% de la participación del mercado de fabricación de acero estructural en China en 2024, impulsadas por el lanzamiento de puentes ferroviarios y rascacielos en el centro de las ciudades. La dependencia del segmento de las vigas H laminadas según la norma GB/T 11263 se alinea con las especificaciones de obras públicas, garantizando un flujo de licitaciones predecible incluso cuando las nuevas construcciones residenciales fluctúan. A lo largo del período de pronóstico, las secciones pesadas siguen superando a los miembros ligeros debido al crecimiento a una CAGR del 5,3% en el programa de corredores de transporte que conecta puentes, depósitos y viaductos elevados. Fabricantes como Baowu Construction integran el corte robótico y la inspección ultrasónica para cumplir con las tolerancias de vigas de 80 m de luz, fortaleciendo sus posiciones de oferta en contratos de diseño y construcción.

Las secciones ligeras y los miembros conformados en frío aprovechan el auge modular en escuelas y apartamentos de mediana altura, donde las correas C y Z estandarizadas reducen el tiempo de montaje. Las secciones estructurales huecas prosperan en retículas de fachada y plataformas mecánicas, con la ayuda de fabricantes como LEFIN que ofrecen doble certificación EN 10219 y ASTM A500. Mientras tanto, las vigas de chapa para bastidores petroquímicos reciben un impulso de las actualizaciones de refinerías, incluida la expansión de USD 2.700 millones de CNOOC en la Isla Daxie prevista para su entrega en 2026. En conjunto, estos nichos mantienen las carteras de pedidos saludables incluso si las adiciones de superficie bruta total se ralentizan, reforzando la base de ingresos equilibrada dentro del mercado de acero estructural fabricado en China.

Por Industria de Usuario Final: La Construcción Domina, la Energía Acelera

La construcción representó el 47,68% del tamaño del mercado de fabricación de acero estructural en China en 2024, con torres comerciales y centros de transporte como pilares de volumen. El transporte de infraestructura liderará el crecimiento con una CAGR proyectada del 5,3% hasta 2030, a medida que los corredores ferroviarios de más de 200 km/h conectan las ciudades del interior con los puertos costeros. La renovación urbana impulsa la demanda de retrofitting de vigas sísmicas en Pekín y Shanghái, mientras que las asociaciones público-privadas financian líneas de metro ligero suburbanas que requieren segmentos de guía elevada.

La demanda de energía y potencia avanza a una CAGR del 5,05% a medida que los pedidos de torres de turbinas eólicas y los marcos de seguidores solares se multiplican bajo las cuotas de energías renovables. Los fabricantes capaces de laminar bridas de 120 mm de espesor o mecanizar placas de asiento de cajas de engranajes aseguran contratos recurrentes de los fabricantes de equipos originales de turbinas. Los equipos industriales, que abarcan desde almacenes automatizados hasta fábricas de semiconductores, ofrecen un crecimiento estable de un solo dígito medio, respaldado por los incentivos de modernización manufacturera de Pekín. Los actores petroquímicos y de GNL encargan carcasas de recipientes a presión de pared gruesa que ponen a prueba las habilidades de conformado en caliente de los talleres especializados, diversificando los ingresos de los segmentos de construcción impulsados por el volumen dentro del mercado de acero estructural fabricado en China.

Por Proceso de Fabricación: La Soldadura Domina, el Corte Innova

La soldadura dominó con una contribución del 34,54% al mercado de fabricación de acero estructural en China en 2024, ya que las líneas de arco sumergido de múltiples pasadas unían vigas de más de 40 m de longitud. Los robots habilitados con IA ahora reajustan los ángulos de la antorcha sobre la marcha, reduciendo el desperdicio por reelaboración en un 60% y elevando el rendimiento de paso por encima del 95%. El MIG de doble hilo de alta frecuencia acelera la deposición del pase de raíz, algo crítico en los anillos de tanques de GNL donde la distorsión debe mantenerse por debajo de 2 mm. Las asociaciones de formación entre Lincoln Electric y los institutos de formación profesional abordan la escasez de operadores cualificados, ampliando el grupo de mano de obra.

Los procesos de corte crecerán más rápido a una CAGR del 4,69%, impulsados por máquinas de láser de fibra que cortan planchas de 40 mm a 40 m/min con bordes libres de óxido, listos para el ensamblaje directo por soldadura. Las mesas de plasma con cabezales de bisel automático y los sistemas de chorro de agua para piezas de acero inoxidable completan un conjunto de herramientas que sustenta el procesamiento por lotes eficiente. El mecanizado, la conformación y la fundición conservan su papel en trabajos de nicho, incluidos los cubos de turbinas y los nodos arquitectónicos, y el monitoreo con gemelos digitales en todos los talleres establece un ciclo de mejora continua que sustenta la competitividad en el mercado de acero estructural fabricado en China.

Análisis Geográfico

Jiangsu mantuvo el 16,2% de los ingresos nacionales en 2024 gracias a una base de proveedores consolidada cerca de astilleros, parques químicos y obras de túneles de metro. Los incentivos provinciales para la robótica industrial redujeron los períodos de recuperación de la inversión a menos de tres años, lo que llevó a los fabricantes medianos a reemplazar la soldadura manual FCAW con robots de pórtico. Los clústeres de oficinas de Shanghái, cercana, demandan fachadas premium, lo que permite a los talleres de Jiangsu desplegar el doblado CNC avanzado y el corte láser 3D para superar a los competidores de Hebei.

Guangdong capta pedidos orientados a la exportación con destino a la ASEAN y Oriente Medio, donde los clientes prefieren proveedores certificados tanto según los códigos GB como EN. Su red logística del Delta del Río de las Perlas comprime los tiempos de contenedor a muelle por debajo de las 24 horas, un diferenciador crítico para los contratos de envío modular. Zhejiang añade agilidad empresarial, con muchas fábricas que adoptan sistemas MES de fabricación bajo pedido que absorben avisos cortos para cubiertas de estadios a medida. En conjunto, el trío costero ancla más de la mitad del mercado de acero estructural fabricado en China, aunque las perspectivas de crecimiento se inclinan hacia el interior.

El segmento del Resto de China registrará la CAGR más rápida del 4,56% hasta 2030, a medida que Chongqing, Sichuan y Shaanxi atraen plantas de maquinaria alejadas de las zonas costeras de alto coste. Los subsidios al flete ferroviario y los precios más bajos del suelo compensan las mayores distancias de exportación, y el acceso a las minas de mineral cercanas reduce los costes de transporte de palanquillas. Los planificadores provinciales canalizan fondos centrales hacia puentes sobre los afluentes del Yangtsé y parques eólicos en la cima de la Meseta de Loess, cada uno de los cuales demanda tonelaje que alimenta nuevos laminadores de vigas y tubulares. La distribución geográfica cubre el riesgo macroeconómico y suaviza los ciclos de demanda en el mercado de acero estructural fabricado en China[3]Ministerio de Comercio, "Estadísticas de Exportación de Equipos de la Franja y la Ruta 2024," mofcom.gov.

Panorama Competitivo

El mercado de fabricación de acero estructural en China presenta una fragmentación moderada. Los conglomerados de propiedad estatal como Baowu y China Railway Construction conectan el suministro de materiales, la fabricación y la ejecución de proyectos, aprovechando la escala para negociar contratos de mineral y financiar actualizaciones robóticas en múltiples sitios. Los actores privados responden especializándose en segmentos de alta precisión y entrega rápida, desde cilindros de torres eólicas hasta cerchas para centros de datos, apostando su reputación por la agilidad en lugar del volumen.

Las carreras de automatización definen las narrativas competitivas. China Petroleum Pipeline Engineering introdujo un soldador robótico autopropulsado que reduce el tiempo de ciclo de unión de siete horas a una, estableciendo un punto de referencia que otros se apresuran a igualar. Las empresas más pequeñas agrupan capital a través de cooperativas regionales para arrendar equipos similares, nivelando el campo tecnológico mientras mantienen la independencia de propiedad. La adopción de gemelos digitales se acelera entre las empresas que sirven a módulos petroquímicos, con paneles de control basados en la nube que simulan la contracción por soldadura antes de que comience la producción, reduciendo los retrasos de ajuste en obra.

Las alianzas estratégicas se multiplican. La empresa conjunta de USD 1.840 millones de ArcelorMittal con China Oriental infunde grados de bobina internacionales en la demanda doméstica de acero eléctrico para motores de vehículos eléctricos. Baosteel adquiere una participación del 50% en un taller de planchas de Chongqing para asegurar contratos de presas hidroeléctricas en el oeste. Junto a estos acuerdos, los mandatos de intercambio de capacidad obligan a los laminadores marginales a cerrar las líneas más antiguas, permitiendo a los pares más fuertes consolidar cuotas legalmente. El resultado final es un panorama más intensivo en tecnología donde la eficiencia, la certificación y las puntuaciones medioambientales superan al tonelaje bruto en la configuración del liderazgo dentro del mercado de acero estructural fabricado en China.

Líderes de la Industria de Fabricación de Acero Estructural en China

China Steel Structure Co. Ltd.

Hebei Baofeng Steel Structure Co. Ltd.

Qingdao Xinguangzheng Steel Structure Co. Ltd.

United Steel Structures Ltd.

Qingdao Havit Steel Structure Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Chongqing Iron & Steel presenta una oferta de USD 150 millones por cuatro líneas de producción, incluidos laminadores de planchas de 4.100 mm y 2.700 mm, además de unidades de alambrón y barras de refuerzo que vende la empresa matriz Chongqing Steel Group, un movimiento orientado a ampliar su cartera de fabricación.

- Marzo de 2025: China National Offshore Oil Company inicia una actualización de USD 2.700 millones en la Isla Daxie, añadiendo 120.000 barriles por día de capacidad de procesamiento de crudo que requiere estructuras de acero especializadas para nuevas unidades de proceso y tanques de almacenamiento.

- Enero de 2025: Shell y su socio en la empresa conjunta CSPC aprueban una expansión del centro petroquímico de Guangdong, con el objetivo de alcanzar 1,6 millones de toneladas por año de etileno y 320.000 toneladas por año de productos químicos especiales para 2028, una inversión que requiere importantes paquetes de acero estructural.

- Octubre de 2024: China Oriental Group y ArcelorMittal crean dos empresas conjuntas al 50-50 por un total de USD 1.840 millones para fabricar acero eléctrico para clientes del sector automotriz y de energías renovables, cada empresa necesitando componentes estructurales a medida.

Alcance del Informe del Mercado de Fabricación de Acero Estructural en China

| Sección Pesada (Vigas y Columnas) |

| Miembros de Sección Ligera y Conformados en Frío |

| Secciones Tubulares y Estructurales Huecas (HSS) |

| Otros Tipos de Producto (Vigas de Chapa y Cerchas, Módulos y Bastidores Construidos a Medida, etc.) |

| Construcción | Comercial |

| Residencial | |

| Edificios Industriales | |

| Infraestructura (Transporte) | |

| Energía y Potencia (incluye servicios públicos y energías renovables) | |

| Fabricación y Equipos Industriales | |

| Petróleo y Gas | |

| Automotriz y Transporte (sistemas ferroviarios, componentes de metro, etc.) | |

| Otras Industrias de Usuario Final (Minería, Construcción Naval y Marina, Defensa y Aeroespacial, Agricultura y Procesamiento de Alimentos, y Telecomunicaciones) |

| Corte (corte láser, corte por plasma, corte por chorro de agua, aserrado, cizallado, etc.) |

| Doblado (prensas dobladoras, doblado por rodillos, doblado rotativo) |

| Soldadura (TIG, MIG, soldadura por arco, soldadura por puntos) |

| Mecanizado (fresado, torneado, taladrado, rectificado, mecanizado CNC) |

| Conformación (estampado, forjado, laminado, hidroconformado) |

| Fundición (fundición en arena, fundición a presión, fundición a la cera perdida) |

| Otros (Chapado, Tratamiento de Superficie, Punzonado, Acabado, Fijación, Ensamblaje, Tratamiento Térmico, Grabado, Hidroconformado, Hilado, etc.) |

| Jiangsu |

| Guangdong |

| Zhejiang |

| Pekín |

| Shanghái |

| Resto de China |

| Por Tipo de Producto | Sección Pesada (Vigas y Columnas) | |

| Miembros de Sección Ligera y Conformados en Frío | ||

| Secciones Tubulares y Estructurales Huecas (HSS) | ||

| Otros Tipos de Producto (Vigas de Chapa y Cerchas, Módulos y Bastidores Construidos a Medida, etc.) | ||

| Por Industria de Usuario Final | Construcción | Comercial |

| Residencial | ||

| Edificios Industriales | ||

| Infraestructura (Transporte) | ||

| Energía y Potencia (incluye servicios públicos y energías renovables) | ||

| Fabricación y Equipos Industriales | ||

| Petróleo y Gas | ||

| Automotriz y Transporte (sistemas ferroviarios, componentes de metro, etc.) | ||

| Otras Industrias de Usuario Final (Minería, Construcción Naval y Marina, Defensa y Aeroespacial, Agricultura y Procesamiento de Alimentos, y Telecomunicaciones) | ||

| Por Proceso de Fabricación | Corte (corte láser, corte por plasma, corte por chorro de agua, aserrado, cizallado, etc.) | |

| Doblado (prensas dobladoras, doblado por rodillos, doblado rotativo) | ||

| Soldadura (TIG, MIG, soldadura por arco, soldadura por puntos) | ||

| Mecanizado (fresado, torneado, taladrado, rectificado, mecanizado CNC) | ||

| Conformación (estampado, forjado, laminado, hidroconformado) | ||

| Fundición (fundición en arena, fundición a presión, fundición a la cera perdida) | ||

| Otros (Chapado, Tratamiento de Superficie, Punzonado, Acabado, Fijación, Ensamblaje, Tratamiento Térmico, Grabado, Hidroconformado, Hilado, etc.) | ||

| Por Geografía | Jiangsu | |

| Guangdong | ||

| Zhejiang | ||

| Pekín | ||

| Shanghái | ||

| Resto de China | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de acero estructural fabricado en China en 2030?

Los pronósticos lo sitúan en USD 40.260 millones, lo que implica una CAGR del 3,65% desde 2025.

¿Qué producto tiene la mayor participación en la fabricación de acero estructural en China?

Las secciones pesadas, principalmente vigas y columnas, representaron el 39,54% de los ingresos de 2024.

¿Qué uso final crecerá más rápido hasta 2030?

Las fabricaciones de transporte de infraestructura, respaldadas por la construcción de ferrocarriles de alta velocidad, están configuradas para una CAGR del 5,3%.

¿Por qué las tecnologías de corte se están expandiendo rápidamente?

Los sistemas de láser de fibra y plasma CNC elevan la precisión y el rendimiento, impulsando los procesos de corte hacia una CAGR del 4,69%.

¿Qué provincia lidera la producción de fabricación?

Jiangsu ocupó el primer lugar con una participación de ingresos del 16,2% en 2024 gracias a su denso corredor industrial.

¿Cómo están influyendo las políticas de descarbonización en el sector?

Los compradores especifican cada vez más planchas de horno de arco eléctrico bajas en carbono, recompensando a los fabricantes que documentan reducciones de emisiones y prácticas de reciclaje de chatarra.

Última actualización de la página el: