Tamaño y participación del mercado de saborizantes y potenciadores de alimentos de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

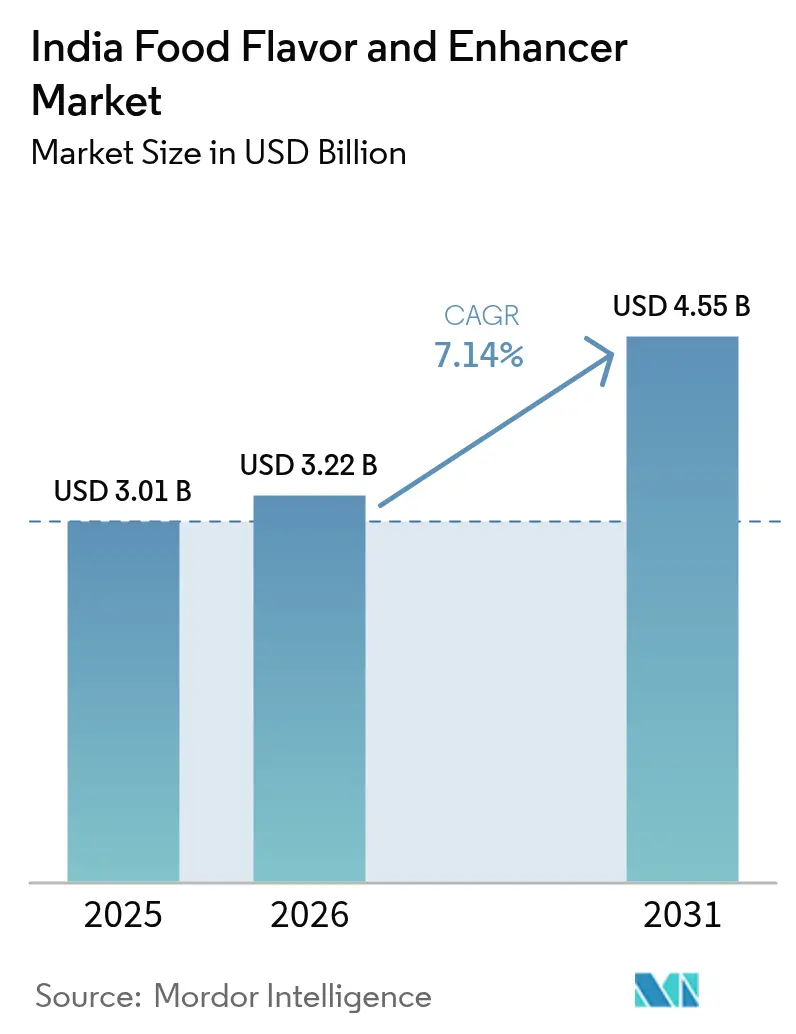

| Tamaño del mercado en el año base (2025) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de saborizantes y potenciadores de alimentos de India por Mordor Intelligence

El tamaño del mercado indio de saborizantes y potenciadores de sabor de alimentos en 2026 se estima en USD 3,22 mil millones, creciendo desde el valor de 2025 de USD 3,01 mil millones, con proyecciones para 2031 que muestran USD 4,55 mil millones, creciendo a una CAGR del 7,14% durante 2026-2031. La trayectoria de crecimiento refleja el rápido auge de los alimentos procesados y de conveniencia a través de canales urbanos y rurales, la rápida expansión de la red de comercio minorista organizado y un entorno de políticas que recompensa las inversiones en capacidades modernas de procesamiento de alimentos. La expansión del mercado se alinea con el sector de procesamiento de alimentos más amplio de India, que creció un 7,3% anualmente entre 2015 y 2022 y se proyecta que alcance USD 1.274 mil millones para 2027, según la Fundación de Equidad de Marca India[1] Invest India, "Industria de procesamiento de alimentos en India", investindia.gov.in. La demanda también se acelera a medida que el aumento de los ingresos disponibles remodela las expectativas de sabor, lo que lleva a los fabricantes a reemplazar los condimentos básicos con sistemas de sabor complejos y de múltiples capas que replican platos regionales a escala industrial. Los avances paralelos en logística de cadena de frío, penetración del comercio electrónico y la expansión de restaurantes de servicio rápido sostienen un flujo constante de oportunidades de formulación para los proveedores capaces de ofrecer soluciones de etiqueta limpia y estables en anaquel adaptadas a diversas zonas climáticas. La adopción de tecnología impulsa aún más el mercado indio de saborizantes y potenciadores de sabor de alimentos, ya que la fermentación de precisión, la biocatálisis y el diseño de recetas asistido por IA acortan los ciclos de desarrollo de productos, mientras que los incentivos públicos bajo el Plan de Incentivos Vinculados a la Producción (PLISFPI) reducen los obstáculos de financiación para las ampliaciones de capacidad.

Conclusiones clave del informe

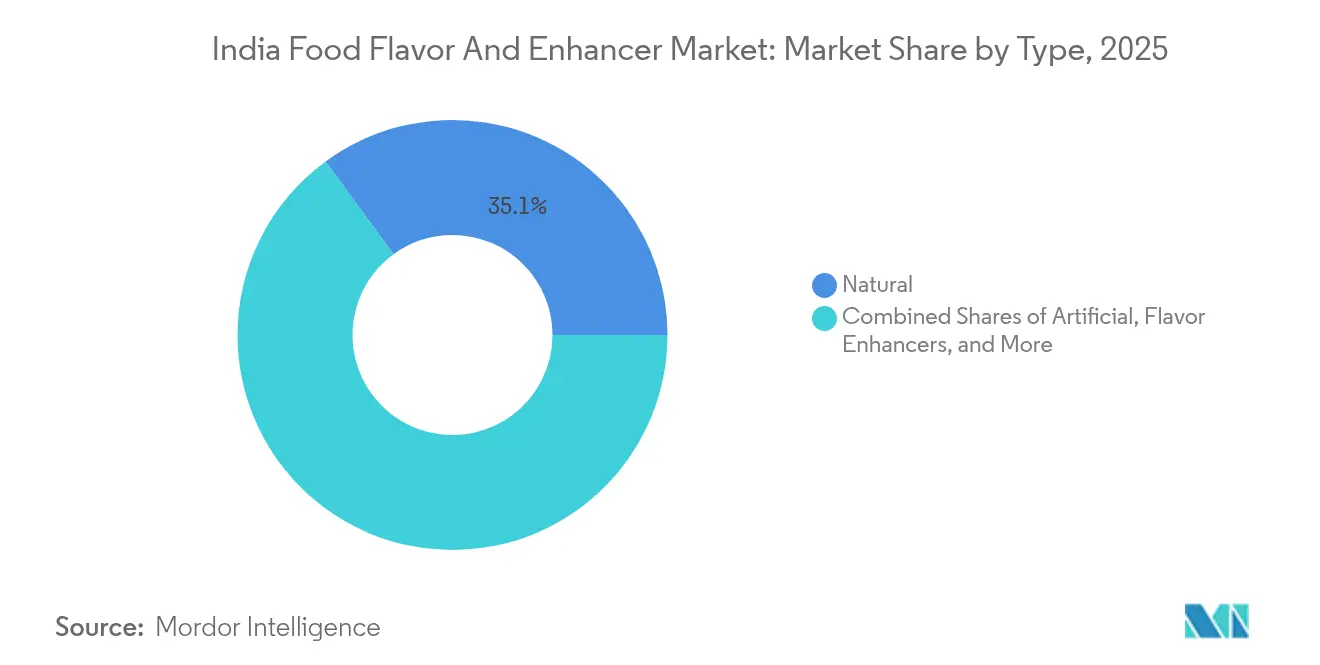

- Por tipo, los sabores naturales tuvieron la mayor participación del 35,05% del mercado indio de saborizantes y potenciadores de sabor de alimentos en 2025, mientras que se proyecta que los potenciadores de sabor se expandan a una CAGR del 7,87% hasta 2031.

- Por forma, los productos líquidos representaron el 53,78% de la participación del mercado indio de saborizantes y potenciadores de sabor de alimentos en 2025, mientras que las variantes en polvo registraron la CAGR más rápida del 8,05% hasta 2031.

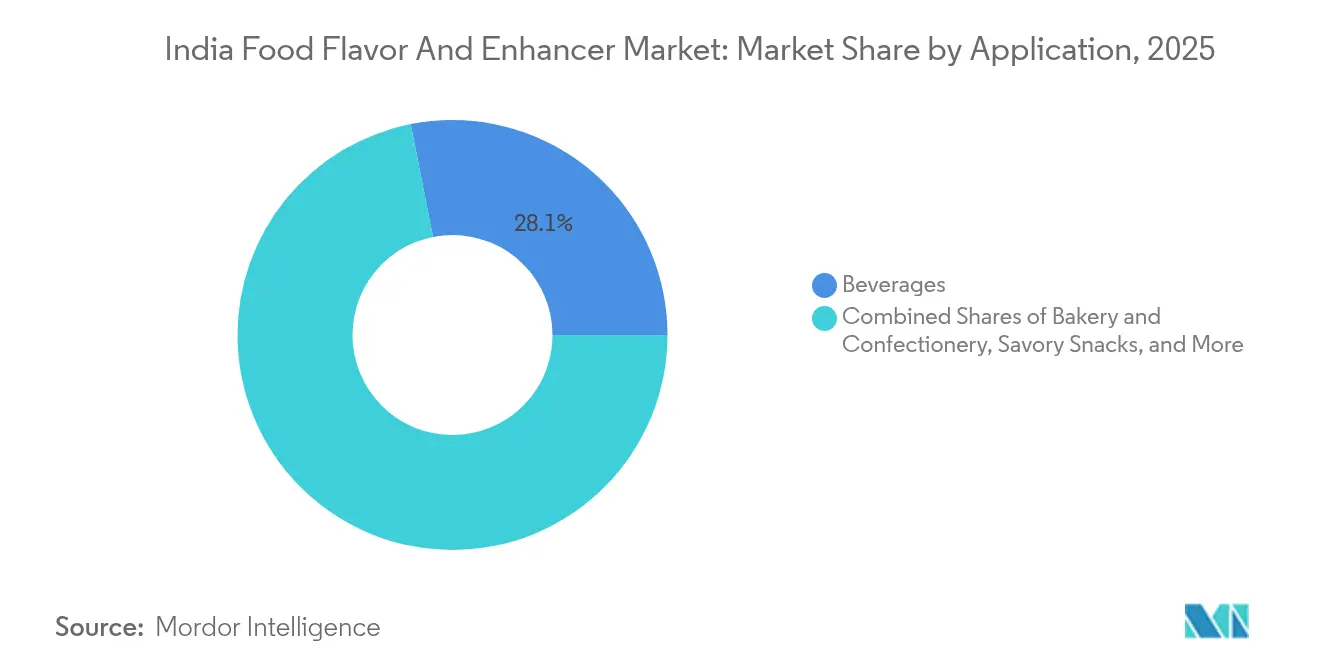

- Por aplicación, las bebidas lideraron con una participación de ingresos del 28,12% en 2025; se prevé que la panadería y la confitería avancen a una CAGR del 9,19% hasta 2031.

- Por geografía, el Norte de India dominó con una participación del 27,22% del tamaño del mercado indio de saborizantes y potenciadores de sabor de alimentos en 2025, y se prevé que el Oeste de India crezca más rápidamente a una CAGR del 8,59% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de saborizantes y potenciadores de alimentos de India

Análisis del impacto de los impulsores*

| Impulsores | (~)% Impacto en las previsiones de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de alimentos procesados y de conveniencia | +2.1% | Nacional, con ganancias tempranas en el Norte de India, Oeste de India, Sur de India | Mediano plazo (2-4 años) |

| Tendencias de ingredientes de etiqueta limpia, naturales y orgánicos | +1.8% | Nacional, más fuerte en centros urbanos de todas las regiones | Largo plazo (≥ 4 años) |

| Avances tecnológicos en el desarrollo de sabores | +1.2% | Nacional, concentrado en centros de fabricación del Oeste de India y el Sur de India | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales relacionadas con la fabricación y utilización de sabores | +0.9% | Nacional, con enfoque en la implementación de políticas en el Norte de India y el Oeste de India | Mediano plazo (2-4 años) |

| Inversión creciente en laboratorios de I+D e innovación | +0.7% | Nacional, principalmente en clústeres industriales del Oeste de India y el Sur de India | Largo plazo (≥ 4 años) |

| Demanda de sabores regionales y étnicos específicos | +0.6% | Nacional, con variaciones regionales en el Norte, Sur, Este y Oeste de India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de alimentos procesados y de conveniencia

En India, un aumento en el consumo de alimentos procesados señala un cambio en el estilo de vida, con consumidores que, apremiados por el tiempo, ahora priorizan la conveniencia sin dejar de valorar el sabor auténtico. A medida que el mercado alimentario doméstico está preparado para crecer un 47%, alcanzando un proyectado USD 1.274 mil millones para 2027, existe una demanda sin precedentes de soluciones de sabor que imiten los métodos de cocción tradicionales a escala industrial. Este cambio es especialmente ventajoso para los segmentos listos para consumir y listos para cocinar, donde un sabor consistente puede distinguir los productos premium de sus equivalentes genéricos. La tendencia cobra impulso con el comercio electrónico que penetra en los mercados rurales, lo que enfatiza la necesidad de formulaciones estables en anaquel que conserven su atractivo sensorial durante los largos recorridos de distribución. Los millennials y la Generación Z urbanos están a la vanguardia de esta evolución, anhelando productos que ofrezcan experiencias de calidad de restaurante en el hogar. Esta demanda allana el camino para que perfiles de sabor intrincados, antes reservados para preparaciones frescas, encuentren un lugar en el mercado.

Tendencias de ingredientes de etiqueta limpia, naturales y orgánicos

En India, el 71,6% de los consumidores ahora prioriza productos sin químicos sintéticos ni aditivos. Además, el 53,7% de estos consumidores afirma que los productos de etiqueta limpia confieren mayores beneficios para la salud. Este cambio en las preferencias de los consumidores está impulsando a los fabricantes no solo a reformular sus productos existentes, sino también a innovar nuevos que se alineen con estas demandas de transparencia, todo mientras garantizan que el sabor y la funcionalidad permanezcan intactos. Sin embargo, la tarea es desalentadora: lograr el rendimiento deseado de los compuestos de sabor natural a menudo requiere tecnologías avanzadas de extracción y estabilización, tradicionalmente asociadas con sus equivalentes sintéticos. Aquí entra en juego la biocatálisis: un factor de cambio que proporciona rutas de síntesis ecológicas para compuestos aromatizantes naturales. Esta innovación reconcilia hábilmente la brecha entre las elevadas demandas de los consumidores y las necesidades de escalabilidad de las industrias. En el frente regulatorio, el impulso de la Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI) hacia un etiquetado estricto y la transparencia de ingredientes refuerza este cambio en la industria. Las empresas que puedan mostrar auténticamente sus métodos de abastecimiento natural y procesamiento están en posición de obtener una ventaja significativa en el mercado.

Avances tecnológicos en el desarrollo de sabores

La tecnología de sabores está experimentando una revolución, aprovechando la fermentación de precisión, la síntesis enzimática y los métodos de extracción de vanguardia. Estas innovaciones no solo revelan nuevos perfiles de sabor, sino que también reducen los costos de producción. El uso de biocatalizadores en la elaboración de sabores naturales marca un cambio significativo hacia la fabricación sostenible, en consonancia tanto con las normas ambientales como con la creciente demanda de los consumidores de productos respetuosos con el medio ambiente. Gracias a estos avances, los fabricantes ahora pueden replicar técnicas de cocción intrincadas —como el asado lento y la fermentación— en entornos industriales controlados. Además, la incorporación de inteligencia artificial y aprendizaje automático en el desarrollo de sabores está acelerando la identificación de combinaciones de sabores únicas y el refinamiento de recetas existentes para adaptarse a los gustos regionales. Las empresas que adoptan estas tecnologías están cosechando recompensas, lanzando productos al mercado más rápidamente y adaptando los sabores a segmentos de mercado especializados que antes se consideraban demasiado nicho para perseguir.

Iniciativas gubernamentales relacionadas con la fabricación y utilización de sabores

A través del desarrollo de infraestructura, la modernización tecnológica y las iniciativas de promoción de exportaciones, el Plan Pradhan Mantri Kisan Sampada Yojana (PMKSY) y el Plan de Incentivos Vinculados a la Producción (PLISFPI) refuerzan el ecosistema para los fabricantes de sabores, como lo destaca Invest India[2]Fundación India de Equidad de Marca, "Industria de procesamiento de alimentos de India: Crecimiento y oportunidades", www.ibef.org. Estas iniciativas son especialmente ventajosas para las pequeñas y medianas empresas, que a menudo carecen del capital para la modernización independiente. Dicho apoyo empodera a estas empresas para adoptar tecnologías de vanguardia en el procesamiento de sabores y cumplir con los estándares de calidad globales. Con el gobierno apuntando a posicionar a India como un centro global de cereales de mijo y granos tradicionales, las empresas de sabores ahora tienen la oportunidad de crear perfiles de sabor auténticos, alineándose con estos cultivos estratégicos en los alimentos procesados. Además, la Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI)[3]Autoridad de Inocuidad y Normas Alimentarias de India, "FSSAI: Primera enmienda sobre inocuidad y normas alimentarias (reglamento de envases)", www.myfssai.in ha simplificado las regulaciones mediante la actualización de las normas de envase y etiquetado. Esta medida no solo simplifica el cumplimiento sin comprometer la inocuidad alimentaria, sino que también permite a las empresas canalizar más recursos hacia la innovación en lugar de navegar por los desafíos burocráticos.

Análisis del impacto de las restricciones*

| Restricciones | (~)% Impacto en las previsiones de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos y fluctuaciones de suministro | -1.4% | Nacional, agudo en regiones productoras de especias del Norte de India y el Este de India | Corto plazo (≤ 2 años) |

| Proliferación de productos falsificados y de baja calidad | -0.8% | Nacional, concentrado en canales minoristas no organizados | Mediano plazo (2-4 años) |

| Presiones de sostenibilidad y trazabilidad | -0.6% | Nacional, operaciones orientadas a la exportación en el Oeste de India y el Sur de India | Largo plazo (≥ 4 años) |

| Cadenas de suministro fragmentadas y poco confiables | -0.5% | Nacional, brechas de conectividad rural-urbana en todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos y fluctuaciones de suministro

Los fabricantes de sabores enfrentan presiones significativas en los márgenes debido a la volatilidad de los precios de las materias primas. Las perturbaciones climáticas y los cambios en los patrones de cultivo han causado fluctuaciones dramáticas de precios en especias clave. Por ejemplo, la producción de cúrcuma ha disminuido entre un 15 y un 20%, mientras que la demanda continúa aumentando. De manera similar, los precios del chile rojo están aumentando, impulsados por un incremento del 15% en la demanda de exportación. Estas presiones de costos dificultan que los fabricantes trasladen los gastos a consumidores sensibles al precio. La situación se complica aún más por la entrada de China en el mercado de extracción de especias, lo que intensifica la competencia para los proveedores indios y amenaza las estructuras de precios y cadenas de suministro establecidas. Además, los precios del comino se ven afectados por las perturbaciones climáticas, y las restricciones de suministro globales están reduciendo la disponibilidad de pimienta negra. Para hacer frente a estos desafíos, los fabricantes están adoptando estrategias avanzadas de cobertura y diversificando sus redes de abastecimiento. Sin embargo, las empresas con recursos financieros limitados enfrentan mayores dificultades para gestionar estas fluctuaciones, lo que podría llevar a la consolidación del mercado a medida que los actores más pequeños luchan con las necesidades de capital de trabajo y las complejidades de gestión de inventario.

Proliferación de productos falsificados y de baja calidad

La prevalencia del sector no organizado en la cadena de suministro de alimentos de India crea oportunidades para productos de calidad inferior que socavan la confianza del consumidor y el valor de marca de los fabricantes legítimos. Los productos aromatizantes falsificados a menudo contienen adulterantes dañinos o no cumplen con los estándares básicos de seguridad, lo que genera un escrutinio regulatorio que afecta a toda la industria a través del aumento de los requisitos de cumplimiento y los protocolos de prueba. Este desafío impacta particularmente a los segmentos de sabores premium y orgánicos, donde la autenticidad exige primas de precio, ya que los productos falsificados erosionan la confianza del consumidor y la disposición a pagar por calidad genuina. El panorama minorista fragmentado complica los esfuerzos de aplicación, ya que los productos falsificados a menudo ingresan a los mercados a través de canales de distribución informales que operan fuera de la supervisión regulatoria. Los requisitos mejorados de etiquetado y trazabilidad de la Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI) buscan abordar estos problemas, pero la implementación sigue siendo inconsistente en los diferentes niveles de mercado y regiones geográficas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los ingredientes naturales impulsan el posicionamiento premium

En 2025, los sabores naturales dominaron con una participación del 35,05% del mercado indio de saborizantes y potenciadores de sabor de alimentos, impulsados por la tendencia de etiqueta limpia. Mientras tanto, los potenciadores de sabor, impulsados por la búsqueda de los procesadores de intensidad de sabor rentable, registraron el crecimiento más rápido a una CAGR del 7,87%. Se espera que el tamaño del mercado de sabores naturales en India aumente de USD 1,06 mil millones en 2025 a un anticipado USD 1,55 mil millones para 2031. Los fabricantes están aprovechando la vainillina derivada enzimáticamente, los terpenos cítricos y las oleorresinas de especias, todos alineados con las directrices de "derivados de la naturaleza" de la Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI). Esta alineación les permite establecer precios premium en bebidas funcionales y salsas gourmet. Los productores de aperitivos de nivel medio recurren cada vez más a compuestos idénticos a los naturales, que les ayudan a navegar el delicado equilibrio entre el costo y la percepción del consumidor, difuminando efectivamente las líneas entre lo sintético y lo natural. Si bien la participación del segmento sintético está disminuyendo, sigue siendo firme en la confitería de azúcar y las bases de bebidas en polvo, donde la estabilidad a altas temperaturas es primordial.

Los potenciadores de sabor están experimentando un crecimiento, impulsados por la demanda creciente de potenciadores de umami a base de nucleótidos y levadura. Estos potenciadores no solo reducen el contenido de sodio, sino que también amplifican el sabor, lo que los hace especialmente populares en los fideos instantáneos y los condimentos salados. A medida que los consumidores se adaptan a las dietas bajas en sal, la participación de mercado de los potenciadores de sabor en el sector indio de saborizantes y potenciadores de sabor de alimentos puede superar la CAGR proyectada del 7,87%. Los proveedores que introducen alternativas de etiqueta amigable al glutamato monosódico —como polvos de concentrado de tomate y extractos de soya fermentada— están resonando bien entre los consumidores conscientes de la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por forma: La dominancia del líquido se encuentra con la innovación del polvo

Se proyecta que los formatos en polvo crezcan a una CAGR del 8,05% hasta 2031, impulsados por su mayor estabilidad en anaquel, menores costos de transporte y su idoneidad para aplicaciones de mezclas secas, que dominan el sector de alimentos de conveniencia de India. Esta tendencia al alza subraya los esfuerzos de los fabricantes por optimizar la economía de la cadena de suministro. Al optar por formatos en polvo, evitan la necesidad de cadena de frío y simplifican el envasado, especialmente para productos destinados a áreas rurales con refrigeración limitada. En 2025, los sabores líquidos dominan con una participación de mercado del 53,78%, gracias a su rápida solubilidad y superior dispersión en bebidas, la categoría de aplicación líder.

Los avances en las tecnologías de encapsulación y secado por atomización ahora permiten que los formatos en polvo repliquen perfiles de liberación de sabor que antes eran exclusivos de los sistemas líquidos, ampliando su uso en diversas categorías de alimentos. Los fabricantes adoptan cada vez más carteras de doble formato: los formatos líquidos atienden a segmentos premium donde el impacto instantáneo del sabor justifica un precio más alto, mientras que las variantes en polvo satisfacen la demanda del mercado masivo de soluciones de sabor asequibles. La elección entre formatos también influye en las estrategias de distribución. Los sabores líquidos, que requieren manejo y almacenamiento especializados, se inclinan hacia los canales de comercio minorista organizado. En cambio, las formas en polvo tienen un mayor alcance de mercado a través de las redes de comercio tradicional.

Por aplicación: Las bebidas lideran mientras la panadería se acelera

La evolución de la cultura de aperitivos de India y el giro moderno sobre los dulces tradicionales están impulsando las aplicaciones de panadería y confitería a una tasa de crecimiento CAGR líder del 9,19% hasta 2031. Los fabricantes combinan hábilmente sabores nostálgicos con envases contemporáneos y conveniencia, atendiendo tanto los gustos tradicionales como los hábitos de consumo modernos. Mientras tanto, las bebidas dominan la mayor participación de aplicaciones con un 28,12% en 2025, respaldadas por la creciente demanda de bebidas refrescantes de India y el auge de las bebidas funcionales, que dependen en gran medida de técnicas avanzadas de enmascaramiento y potenciación del sabor.

A medida que la infraestructura de la cadena de frío madura y los consumidores se familiarizan con los lácteos procesados, los lácteos y los alimentos congelados están aprovechando importantes oportunidades de mercado, más allá del simple helado. Las tendencias de urbanización muestran a las familias trabajadoras orientándose hacia estos segmentos, buscando soluciones de comida rápida que imiten el sabor auténtico de los platos caseros. Los aperitivos salados se están diversificando, basándose en innovaciones de sabores regionales para resonar con los paladares locales y al mismo tiempo atraer a una audiencia más amplia. Esta tendencia abre puertas para las empresas de sabores que pueden armonizar la autenticidad con la escalabilidad. La categoría "Otros" destaca sectores en auge como las alternativas vegetales y los alimentos funcionales, subrayando el papel fundamental de la tecnología de sabores para ganar la confianza del consumidor y lograr el éxito en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

En 2025, el Norte de India tiene una participación significativa del 27,22% del mercado regional, aprovechando su extensa base de consumidores, una infraestructura de procesamiento de alimentos bien establecida y su papel estratégico como puerta de entrada a los mercados nacionales e internacionales. Centros urbanos como Delhi, la extendida influencia metropolitana de Mumbai y las fortalezas del procesamiento agrícola de Punjab permiten una integración fluida desde el abastecimiento de materias primas hasta la distribución de productos terminados. Las principales empresas globales de sabores han establecido sus sedes indias y principales instalaciones de fabricación en esta región, atraídas por la disponibilidad de mano de obra calificada, la proximidad a los organismos reguladores y las eficientes redes de distribución a nivel nacional. Las iniciativas gubernamentales bajo el Plan PMKSY impulsan aún más el crecimiento de la región al centrarse en el desarrollo de infraestructura en los clústeres de procesamiento de alimentos, mejorando las economías de escala para los fabricantes de sabores que atienden a diversos segmentos de aplicaciones. La intersección de las prácticas culinarias tradicionales con los requisitos de procesamiento moderno permite a los fabricantes crear perfiles de sabor que cumplen con las expectativas de sabor auténtico y al mismo tiempo garantizan la escalabilidad industrial.

El Oeste de India es la región de más rápido crecimiento, con una CAGR proyectada del 8,59% hasta 2031. Este crecimiento está impulsado por las ventajas de la región en la fabricación orientada a la exportación, la conectividad portuaria y el desarrollo de clústeres industriales que atraen tanto a empresas de sabores nacionales como internacionales. La región combina su experiencia tradicional en el comercio de especias con la tecnología moderna de sabores, creando una ventaja competitiva en el abastecimiento de materias primas y el desarrollo de productos terminados. Las políticas industriales de Maharashtra y Gujarat promueven activamente las inversiones en procesamiento de alimentos a través de aprobaciones simplificadas, subsidios de infraestructura e incentivos a la exportación, en beneficio de los fabricantes de sabores que tienen como objetivo los mercados globales. La adquisición de VKL Seasoning por parte de DSM-Firmenich destaca el reconocimiento global de la región por sus capacidades en especias e ingredientes de etiqueta limpia, mientras que las empresas locales capitalizan estas fortalezas para expandir su presencia en el mercado. La proximidad de la región a los principales puertos facilita la importación de materias primas y la exportación de productos terminados, proporcionando ventajas de costo que apoyan precios competitivos para la penetración en el mercado nacional.

El Sur de India contribuye significativamente al crecimiento del mercado como la principal región productora de especias de India, con industrias de procesamiento de alimentos tradicionales que adoptan cada vez más tecnologías modernas de sabores. Tamil Nadu lidera en la exportación de frutas procesadas, jugos y nueces, ofreciendo sinergias naturales para que las empresas de sabores utilicen las cadenas de suministro existentes y la experiencia en procesamiento. El creciente ecosistema de empresas emergentes de la región se centra en soluciones innovadoras de procesamiento de alimentos, incluidos los cereales de mijo, los productos listos para consumir y las alternativas vegetales, todos los cuales requieren capacidades avanzadas de desarrollo de sabores. El Este de India presenta una oportunidad emergente a medida que las mejoras de infraestructura mejoran la conectividad y el crecimiento industrial crea nuevos centros de demanda. Sin embargo, la contribución de la región sigue siendo limitada debido a los desafíos logísticos y una menor concentración de industrias en comparación con las regiones occidentales y del norte. La diversidad geográfica del mercado de sabores de India refleja tendencias más amplias de desarrollo económico, con centros industriales establecidos que impulsan el crecimiento inmediato y las regiones emergentes que ofrecen un potencial de expansión a largo plazo a medida que la infraestructura y el poder adquisitivo de los consumidores continúan mejorando.

Panorama competitivo

En el mercado indio de saborizantes y potenciadores de sabor de alimentos, una puntuación de concentración moderada de 6 sobre 10 destaca un panorama competitivo. Aquí, los líderes globales establecidos compiten por el dominio junto a actores nacionales asertivos, cada uno empleando distintas estrategias de posicionamiento. Tomemos a Givaudan como ejemplo: el gigante internacional registró un crecimiento comparable del 20,9% en Asia del Sur en 2024. Aprovechan su destreza tecnológica y sus sólidas capacidades de I+D, lo que les permite dominar los segmentos de mercado premium. Por otro lado, entidades locales como Keva Flavours y Synthite Industries aprovechan sus conocimientos regionales, eficiencias de costos y profundo entendimiento de los paladares locales.

El panorama competitivo se complica aún más a medida que se difuminan las líneas entre las tradicionales casas de sabores y los proveedores de ingredientes. Un ejemplo de ello es S H Kelkar, que reportó un crecimiento de ingresos interanual del 17,4% en el primer semestre del ejercicio fiscal 2025, gracias a su movimiento estratégico más allá de las fragancias y hacia las aplicaciones alimentarias. De 2024 a 2025, las consolidaciones estratégicas ganaron impulso. Las empresas buscaron cada vez más la integración vertical y la expansión geográfica, con el objetivo de aprovechar un mayor valor en toda la cadena de suministro. Un ejemplo notable es la adquisición de VKL Seasoning por parte de DSM-Firmenich. Este movimiento no solo subraya la tendencia de fusionar la experiencia técnica internacional con el conocimiento del mercado local, sino que también destaca la búsqueda de ventajas competitivas en ingredientes de etiqueta limpia y sabores regionales auténticos.

Mientras tanto, el ámbito de las aplicaciones de biotecnología presenta un potencial sin explotar. Las empresas que se adentran en la biocatálisis y las tecnologías de fermentación están forjando ventajas sostenibles, gracias a métodos de producción propietarios que reducen los costos y se alinean con los mandatos de etiqueta limpia. Sin embargo, el panorama regulatorio, moldeado por la Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI), plantea desafíos. Erige barreras para los nuevos participantes más pequeños, pero ofrece una ventaja para las empresas con sistemas de calidad rigurosos y competencia en cumplimiento. Esta dinámica podría impulsar aún más la consolidación del mercado, especialmente a medida que se profundizan las complejidades regulatorias.

Líderes de la industria de saborizantes y potenciadores de alimentos de India

International Flavors & Fragrances, Inc.

Symrise AG

Kerry Group plc

Givaudan SA

DSM-Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2025: International Flavors and Fragrances inauguró una nueva instalación en Hyderabad, India. La instalación tiene una superficie de 75.000 pies cuadrados y está diseñada para albergar hasta 600 empleados. El propósito de esta expansión fue llegar a más clientes.

- Marzo de 2025: Symega Foods inauguró una nueva instalación de fabricación en Sonipat, Haryana. El propósito de esta expansión fue garantizar servicios de entrega más rápidos y llegar a una base de consumidores más amplia en todo el país.

- Mayo de 2024: Mane Group invirtió USD 24,4 millones en la fabricación de sabores y fragancias en Hyderabad, India. La instalación está especialmente abierta para la fabricación de sabores de aperitivos y salados.

Alcance del informe del mercado de saborizantes y potenciadores de alimentos de India

Un saborizante y potenciador de alimentos puede definirse como un agente aromatizante, como un aditivo alimentario, que se utiliza para mejorar la textura, el color, el sabor o el aroma de los alimentos. El mercado indio de saborizantes y potenciadores de alimentos está segmentado por tipo y aplicación. Por tipo, el mercado está segmentado en sabor natural, sabor sintético, aromatizante idéntico al natural y potenciadores de sabor. Por aplicación, el mercado está segmentado en lácteos, panadería, confitería, alimentos procesados, bebidas y otras aplicaciones. Para cada segmento, el tamaño del mercado y las previsiones se han realizado sobre la base del valor (en millones de USD).

| Sabores naturales |

| Sabor sintético |

| Sabores idénticos a los naturales |

| Potenciadores de sabor |

| Líquido |

| Polvo |

| Bebidas |

| Panadería y confitería |

| Lácteos y alimentos congelados |

| Aperitivos salados |

| Otros |

| Norte de India |

| Oeste de India |

| Este de India |

| Sur de India |

| Por tipo | Sabores naturales |

| Sabor sintético | |

| Sabores idénticos a los naturales | |

| Potenciadores de sabor | |

| Por forma | Líquido |

| Polvo | |

| Por aplicación | Bebidas |

| Panadería y confitería | |

| Lácteos y alimentos congelados | |

| Aperitivos salados | |

| Otros | |

| Por geografía | Norte de India |

| Oeste de India | |

| Este de India | |

| Sur de India |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado indio de saborizantes y potenciadores de sabor de alimentos?

El mercado está valorado en USD 3,22 mil millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que se expandirá a una CAGR del 7,14%, alcanzando USD 4,55 mil millones para 2031.

¿Qué segmento registra la tasa de crecimiento más alta?

Los potenciadores de sabor lideran con una CAGR del 7,87% entre 2026 y 2031.

¿Qué región registrará el crecimiento regional más rápido?

Se prevé que el Oeste de India crezca a una CAGR del 8,59% hasta 2031.

Última actualización de la página el: