Tamaño y Participación del Mercado de Audio Inalámbrico de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

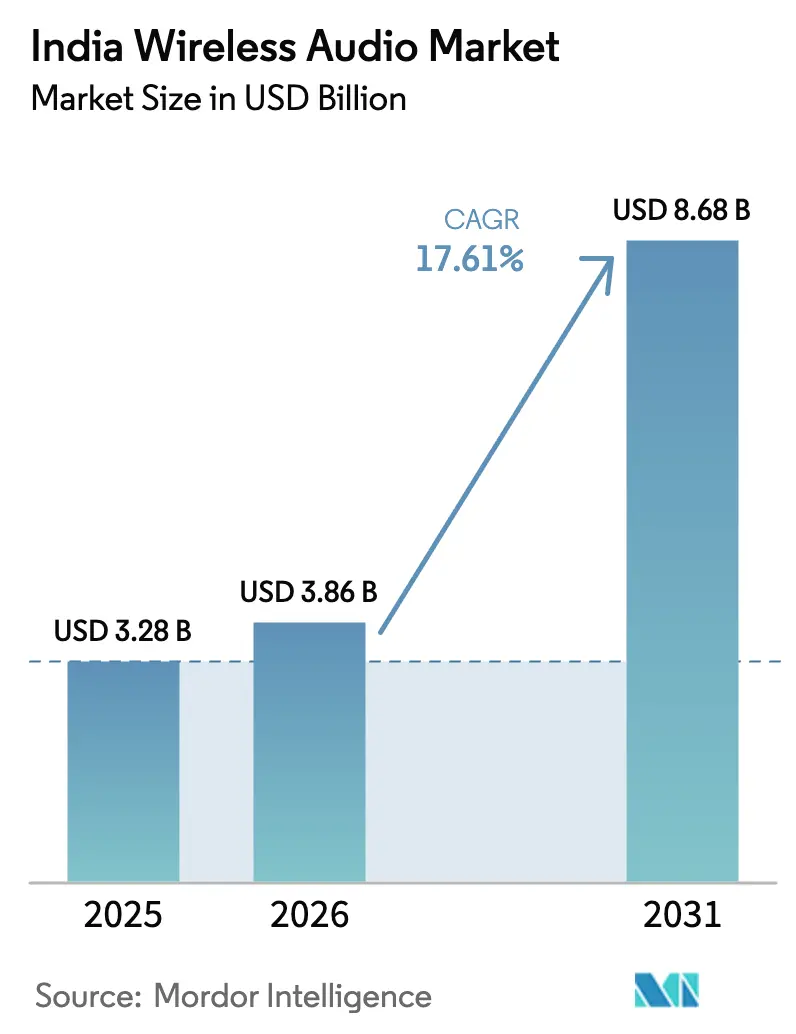

| Tamaño del mercado en el año base (2025) | 3.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.61% CAGR |

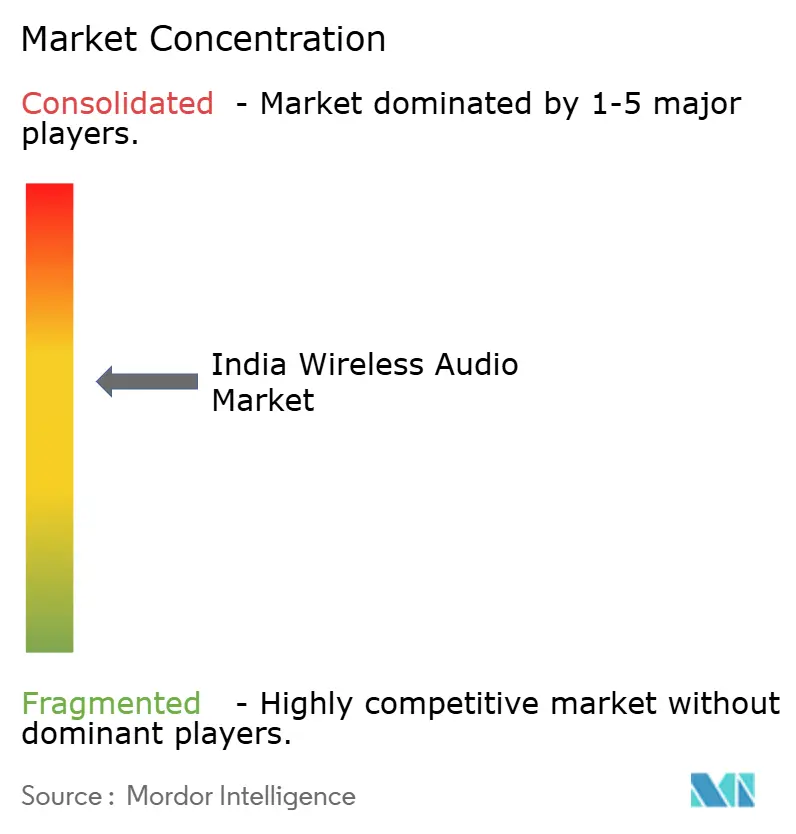

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Audio Inalámbrico de India por Mordor Intelligence

El tamaño del mercado de audio inalámbrico de India en 2026 se estima en USD 3,86 mil millones, creciendo desde el valor de 2025 de USD 3,28 mil millones con proyecciones para 2031 que muestran USD 8,68 mil millones, creciendo a una CAGR del 17,61% durante 2026-2031. La rápida proliferación de teléfonos inteligentes, los despliegues asequibles de 5G y los incentivos de fabricación local impulsan colectivamente el mercado de audio inalámbrico de India hacia la penetración del mercado masivo. La cancelación activa de ruido y el audio espacial, antes características premium, ahora aparecen en dispositivos por debajo de INR 2.000, mientras que las empresas nacionales logran un 85% de valor local añadido, reduciendo los costos de importación y reforzando la resiliencia de la cadena de suministro. Los canales en línea representan el 74% de los ingresos de 2024, impulsados por la logística de comercio rápido que ofrece entrega el mismo día en las principales metrópolis. Las ciudades de nivel 2 y nivel 3 emergen como nuevos centros de demanda a medida que el contenido de audio en lenguas vernáculas aumenta las horas de escucha diarias y fomenta las mejoras en el segmento de entrada. La intensidad competitiva se intensifica a medida que la escasez de chipsets restringe los despliegues de LC3 y LE-Audio, creando riesgo de ejecución para las marcas que dependen de diferenciadores de próxima generación.

Conclusiones Clave del Informe

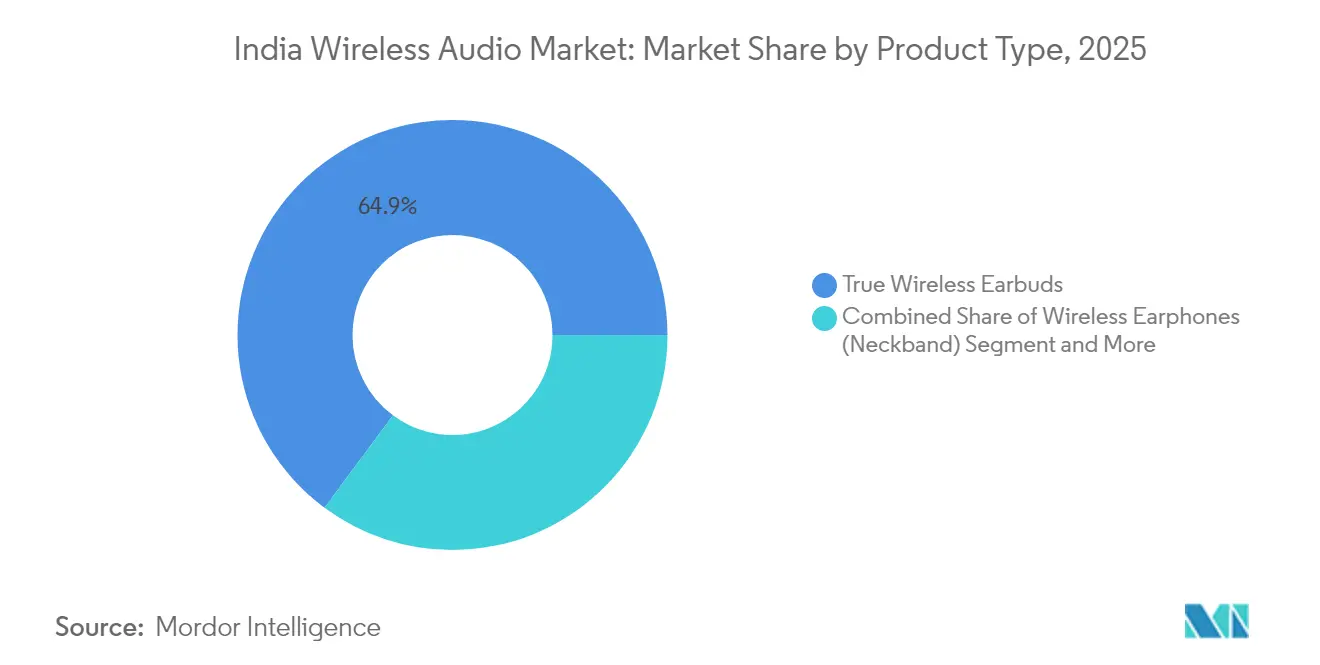

- Por tipo de producto, los auriculares verdaderamente inalámbricos capturaron el 64,85% de la participación del mercado de audio inalámbrico de India en 2025, mientras que se proyecta que el segmento registre una CAGR del 19,05% hasta 2031.

- Por canal de distribución, las ventas en línea representaron el 73,60% del tamaño del mercado de audio inalámbrico de India en 2025; se prevé que el comercio minorista fuera de línea registre la CAGR más alta del 18,95% hasta 2031.

- Por banda de precio, el segmento de entrada por debajo de INR 1.500 representó el 51,60% del tamaño del mercado de audio inalámbrico de India en 2025, mientras que el mismo segmento está preparado para expandirse a una CAGR del 18,55% hasta 2031.

- Por usuario final, las aplicaciones de consumo representaron el 88,20% de la participación del mercado de audio inalámbrico de India en 2025, mientras que los deportes y el acondicionamiento físico avanzan a una CAGR del 17,85% durante 2026-2031.

- boAt, Noise y Boult controlaron colectivamente el 42,6% de los envíos de 2024, con boAt por sí sola manteniendo una participación del 32,9% y conservando el liderazgo de categoría necesario para influir en los estándares de diseño.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Audio Inalámbrico de India

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Penetración de teléfonos inteligentes y asequibilidad del 5G | +4.0% | Nacional, con ganancias tempranas en ciudades metropolitanas y centros urbanos de nivel 1 | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y la logística de comercio rápido | +3.6% | Nacional, más fuerte en los corredores del norte de India y el oeste de India | Corto plazo (≤ 2 años) |

| Precios agresivos de auriculares verdaderamente inalámbricos de marcas nacionales | +2.9% | Nacional, con efectos secundarios en los mercados del sur de Asia | Corto plazo (≤ 2 años) |

| Esquema de Incentivo Vinculado a la Producción (PLI) que impulsa la fabricación local de auriculares | +2.5% | Centros de fabricación en Tamil Nadu, Karnataka, Telangana, Maharashtra | Largo plazo (≥ 4 años) |

| Auge de las plataformas de audio OTT y pódcast en lenguas vernáculas | +2.2% | Enfoque regional en el cinturón hindi, mercados vernáculos del sur de India | Mediano plazo (2-4 años) |

| Diferenciación de calidad de audio (Dolby Atmos, audio espacial) en teléfonos inteligentes de gama media | +2.0% | Mercados urbanos y segmentos de consumidores expertos en tecnología a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Penetración de Teléfonos Inteligentes y la Asequibilidad del 5G Impulsan la Adopción Masiva

Los 750 millones de usuarios de teléfonos inteligentes de India convierten el mercado de audio inalámbrico de India en un panorama de periféricos indispensables en lugar de un segmento de accesorios de lujo. Los operadores de telecomunicaciones priorizan los despliegues en ciudades de nivel 2; Jaipur, Lucknow y Chandigarh experimentaron redes 5G piloto durante 2024, reduciendo la brecha urbano-rural y habilitando la transmisión sin pérdidas que valida las mejoras inalámbricas. Los marcos de política establecidos en la Política Nacional de Comunicaciones Digitales reducen aún más las brechas de cobertura, reforzando así las expectativas de los usuarios de una conectividad de audio sin interrupciones. A medida que mejora la eficiencia de las baterías, los dispositivos de nivel de entrada logran una reproducción durante todo el día, cumpliendo con los criterios funcionales imprescindibles para los compradores por primera vez. El efecto multiplicador resultante eleva los ciclos de reemplazo de dispositivos, adelantando la demanda y respaldando la CAGR del 17,9% para el mercado de audio inalámbrico de India.

La Expansión del Comercio Electrónico Remodela la Economía de la Distribución

El dominio en línea del 74% ilumina profundos cambios estructurales en el comportamiento del comprador dentro del mercado de audio inalámbrico de India. Flipkart y Amazon integran promesas de entrega el mismo día y al día siguiente en las 20 principales ciudades, privando a los minoristas físicos de las ventajas de inmediatez. Las marcas nacionales aprovechan los modelos directos al consumidor para recopilar retroalimentación, iterar diseños trimestralmente y publicar actualizaciones de firmware que desbloquean nuevo soporte de códec, reforzando la fidelidad a la marca. Los actores del comercio rápido aprovechan ventanas de entrega en menos de dos horas para compras impulsivas vinculadas a lanzamientos musicales o eventos deportivos. La economía favorece a los vendedores a gran escala capaces de absorber los costos de logística preservando los márgenes muy ajustados característicos de la banda de precio de entrada. Este entorno obliga a las marcas internacionales a recalibrar los márgenes minoristas o a arriesgarse a perder participación frente a competidores locales ágiles.

Las Marcas Nacionales Aprovechan Estrategias de Precios Agresivas

boAt superó el hito de los 50 millones de dispositivos "Fabricados en India" en agosto de 2024, demostrando que la ingeniería de valor y la integración hacia atrás pueden cumplir con los estándares de fiabilidad globales sin etiquetas de precio premium.[1]Fuente: Electronics For You, "Apple comenzará pronto la producción de AirPods en India para exportaciones a EE. UU. y Europa," electronicsforyou.biz Los dispositivos por debajo de INR 1.500 ahora cuentan con Bluetooth 5.3 y ANC híbrida, comprimiendo la jerarquía de características y acelerando la comoditización. La competencia de precios se alinea con las expectativas de los consumidores locales moldeadas por los planes de datos de bajo costo, pero comprime los márgenes brutos, obligando a los fabricantes a buscar la localización de componentes más allá de las carcasas hacia los micrófonos de sistemas microelectromecánicos (MEMS) y los circuitos integrados de gestión de energía. La optimización continua del costo de materiales permite a los actores nacionales defender su participación frente a las multinacionales orientadas al segmento premium a pesar de las disparidades en los presupuestos de marketing.

El Esquema PLI Cataliza el Desarrollo del Ecosistema de Fabricación

El marco del Incentivo Vinculado a la Producción reembolsa hasta el 6% del valor de ventas incremental para auriculares que califiquen, atrayendo a proveedores globales hacia empresas conjuntas con socios locales de servicios de manufactura electrónica. La planta de AirPods de Foxconn en Telangana y la línea Buds de realme de Optiemus Infracom ilustran cómo la propiedad intelectual extranjera converge con las ventajas de costos laborales nacionales. La formación de clústeres en Sriperumbudur y Hosur reúne a fabricantes de PCB, moldadores por inyección y laboratorios de pruebas acústicas dentro de un radio de 50 kilómetros, reduciendo los tiempos de tránsito y permitiendo el ensamblaje en secuencia justo a tiempo. Las ganancias a largo plazo incluyen la mejora de habilidades de la fuerza laboral en sintonización acústica y validación de RF, suministrando a las futuras generaciones del mercado de audio inalámbrico de India mientras se aumenta la competitividad exportadora.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de salud auditiva por uso prolongado | -2.0% | Nacional, con enfoque regulatorio de las autoridades sanitarias centrales | Mediano plazo (2-4 años) |

| Alta sensibilidad al precio y competencia de importaciones paralelas | -1.7% | Regiones fronterizas y grandes áreas metropolitanas con canales de importación paralela | Corto plazo (≤ 2 años) |

| Escasez de chipsets que retrasa el despliegue de LC3 / LE-Audio | -1.4% | Impacto en la cadena de suministro global con efectos de concentración de fabricación | Corto plazo (≤ 2 años) |

| Costos más estrictos de cumplimiento de residuos electrónicos y eliminación de baterías | -1.2% | Nacional, con variaciones de implementación a nivel estatal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones de Salud Crean Desafíos de Cumplimiento Regulatorio

La recomendación de febrero de 2025 de la Dirección General de Servicios de Salud que recomienda una escucha por debajo de 50 dB durante menos de dos horas diarias eleva las características de seguridad a puntos de verificación de cumplimiento; la certificación (IS 616:2017) ahora examina la presión de salida, obligando a la aplicación de límites de volumen a nivel de firmware que aumentan los costos de validación. La alerta a nivel estatal de Tamil Nadu sobre el aumento de la pérdida auditiva juvenil señala posibles regulaciones fragmentadas, obligando a las marcas nacionales a estandarizarse preventivamente con el conjunto de reglas más estricto para evitar riesgos de retiro de productos. A medida que las campañas educativas ganan impulso, algunos consumidores pueden reducir las horas de escucha diarias, suavizando la demanda de reemplazo y restando 2,1 puntos porcentuales a la CAGR prevista del mercado de audio inalámbrico de India.

La Sensibilidad al Precio Limita el Crecimiento del Segmento Premium

Las importaciones paralelas de AirPods y Sony WF-1000XM5 a través de canales paralelos mantienen bajos los precios mínimos, obligando a los revendedores autorizados a subsidiar u ofrecer paquetes para preservar la afluencia de clientes. A pesar del aumento de los ingresos disponibles, los compradores sensibles al costo aún prefieren dispositivos por debajo de INR 1.500 para el uso cotidiano, relegando los modelos premium a casos de uso de regalo o nicho. Las multinacionales diseñan versiones específicas para India que eliminan la carga inalámbrica y el emparejamiento multipunto para alcanzar precios de INR 6.999, pero persiste el riesgo de dilución de marca. En consecuencia, las curvas de adopción premium van por detrás del crecimiento del PIB per cápita, creando un obstáculo estructural contra la migración hacia segmentos superiores en el mercado de audio inalámbrico de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo de los Auriculares Verdaderamente Inalámbricos Acelera los Ciclos de Innovación

Los auriculares verdaderamente inalámbricos dominaron con una participación del 64,85% del tamaño del mercado de audio inalámbrico de India en 2025 y se prevé que registren una CAGR del 19,05% hasta 2031. Su factor de forma sin cables se alinea con las expectativas de estilo de vida de la Generación Z de portabilidad perfecta y captura de contenido sobre la marcha. Los auriculares de banda para el cuello representaron el 22,35% de la participación, atrayendo a usuarios sensibles al costo que valoran la longevidad de la batería y la seguridad física. Los auriculares supraaurales y circumaurales sirven a segmentos especializados como los videojuegos y la mezcla en estudio, reteniendo el equilibrio de participación bajo perfiles de demanda de nicho.

La densidad de la batería, la ANC híbrida y los modos de juego de baja latencia encabezan la hoja de ruta de innovación a medida que las marcas incorporan características premium en los niveles de entrada para proteger su participación. Los socios locales de servicios de manufactura electrónica introducen líneas de montaje superficial semiautomatizadas para conjuntos de controladores compactos que reducen las tasas de defectos, respaldando un mayor volumen de producción. Mientras tanto, los buques insignia multinacionales posicionan el audio espacial como una ruta de actualización aspiracional, con la esperanza de extraer valor de los nichos de audiófilos. Las pruebas regulatorias bajo IS 616:2017 ahora abarcan todos los factores de forma, promoviendo una calidad de referencia que reduce las brechas percibidas entre las ofertas nacionales e importadas, impulsando así la sustitución dentro del mercado de audio inalámbrico de India.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Canal de Distribución: El Comercio Digital Transforma el Acceso al Mercado

Las tiendas en línea contribuyeron con el 73,60% al tamaño del mercado de audio inalámbrico de India en 2025 y se proyecta que crezcan a una CAGR del 18,70% hasta 2031. Las ventas relámpago durante las temporadas festivas aumentan los volúmenes unitarios, y las reseñas de video integradas aceleran la conversión al sustituir las demostraciones en tienda. El comercio minorista fuera de línea retuvo una participación del 26,40%, particularmente en las ciudades de nivel 3 donde la experiencia táctil sigue siendo fundamental antes de la compra.

El pago contra entrega, los pagos a plazos sin intereses y las devoluciones sin costo reducen las barreras de adopción y generan confianza entre los compradores por primera vez. La logística de entrega el mismo día se extiende más allá de las metrópolis hacia 120 ubicaciones de nivel 2, reduciendo la brecha histórica de entrega. En respuesta, las cadenas minoristas nacionales lanzan módulos de marca dentro de la tienda, proporcionando comparaciones de ANC en vivo para preservar su relevancia. Surgen estrategias híbridas; las marcas impulsan el inventario a través del comercio electrónico mientras utilizan quioscos emergentes en centros de tránsito para el descubrimiento. Esta matriz omnicanal fortalece el alcance y estabiliza el flujo de unidades durante los ciclos festivos y de bodas, aislando la estacionalidad de los ingresos en el mercado de audio inalámbrico de India.

Por Banda de Precio: La Expansión del Segmento de Entrada Impulsa la Democratización del Mercado

Los dispositivos con precio inferior a INR 1.500 representaron el 51,60% de la participación del mercado de audio inalámbrico de India en 2025 y avanzarán a una CAGR del 18,55% hasta 2031. Los objetivos de costo de materiales por debajo de USD 20 dan forma a los planos de diseño, exigiendo ANC de un solo micrófono y carcasas de plástico genéricas. Los modelos de gama media entre INR 1.500 e INR 4.999 capturaron una participación del 33,30%, respaldados por aspirantes urbanos que buscan mayor duración de la batería y clasificaciones IP54 para la resiliencia en los desplazamientos. Las unidades premium por encima de INR 5.000 tuvieron una participación del 15,10%, adecuadas para entusiastas de la marca y creadores semiprofesionales.

Los aranceles de importación del 20% incentivan la población local de PCB y el ensamblaje final, amortiguando la volatilidad del tipo de cambio. A medida que las hojas de ruta de reducción de tamaño de los chips reducen los costos de los sistemas en chip (SoC), las características premium se trasladan hacia abajo, comprimiendo las brechas de valor percibidas. Las marcas diferencian los niveles mediante suscripciones incluidas a pódcast en lenguas vernáculas o colores de edición limitada vinculados a ligas de críquet. Esta escalonamiento por banda de precio mantiene las rutas de actualización y preserva la claridad de segmentación en el mercado de audio inalámbrico de India.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: Las Aplicaciones de Consumo Dominan con el Fitness Emergiendo

Los usos de consumo impulsaron el 88,20% de los envíos en 2025, reafirmando la primacía del entretenimiento en la industria de audio inalámbrico de India. Sin embargo, los dispositivos de deportes y acondicionamiento físico están programados para una CAGR del 17,85%, impulsados por diseños integrados con sensores que miden la frecuencia cardíaca y el VO₂ máx durante los entrenamientos. Los segmentos empresariales y profesionales comprendieron el 7,00% de la participación, impulsados por las demandas de calidad de llamadas en el trabajo remoto y la producción de audio para video.

La convergencia de dispositivos portátiles se acelera; las bandas para el cuello con termistores en línea alimentan los paneles de aplicaciones de salud, mientras que los factores de forma de auriculares verdaderamente inalámbricos integran micrófonos de conducción ósea para carreras al aire libre. Las directrices de adquisición corporativa enfatizan la cancelación de ruido ambiental (ENC) para oficinas de planta abierta, impulsando a los proveedores a desarrollar soluciones de formación de haz. A medida que los nichos de uso de dispositivos de la Generación Z se diversifican hacia los videojuegos y el vlogging, surgen unidades de mantenimiento de inventario microsegmentadas, enriqueciendo la profundidad del catálogo y ampliando las capacidades de gestión del ciclo de vida en todo el mercado de audio inalámbrico de India.

Panorama Competitivo

El entorno competitivo presenta una combinación de fabricantes nacionales ágiles e incumbentes internacionales premium. boAt lidera con una participación del 32,9%, aprovechando campañas de microinfluenciadores en redes sociales y renovaciones rápidas de unidades de mantenimiento de inventario cada seis meses. Noise le sigue con el 9,7%, asociándose recientemente con Bose para lanzar Master Buds y elevar el valor de marca en el nivel de INR 5.000 en adelante. Boult, Truke y Wings Lifestyle compiten en el segmento de valor, captando a estudiantes y personas que buscan su primer empleo.

Los actores internacionales mantienen el liderazgo tecnológico pero enfrentan obstáculos de precios. El ensamblaje de AirPods de Apple en Telangana significa un cambio estratégico para cubrir el riesgo de suministro geopolítico mientras persigue posibles reembolsos arancelarios. Samsung invierte en el codesarrollo de códecs con socios locales de sistemas en chip para ofrecer audio espacial sin inflar el costo de materiales. Sony apuesta por la fidelidad a la marca para los subsegmentos de audiófilos y usuarios de plataformas de transmisión, incluyendo pruebas de software de suite de creación con sus modelos supraaurales insignia.

Las colaboraciones estratégicas se intensifican. Los fabricantes de diseño original como Optiemus Infracom se alinean con realme para lanzar cinco millones de unidades de IoT de inteligencia artificial anualmente, agrupando el gasto de capital y suavizando los ciclos de adquisición de componentes. Las empresas de componentes que suministran microaltavoces y micrófonos MEMS amplían el ensamblaje local, reduciendo los tiempos de entrega y limitando la exposición cambiaria. A medida que los despliegues de LC3 se estancan, la optimización de la pila de software se convierte en un campo de batalla; las marcas publican actualizaciones inalámbricas que desbloquean el emparejamiento con múltiples dispositivos, mejorando la longevidad percibida y reduciendo la rotación de clientes dentro del mercado de audio inalámbrico de India.

Líderes de la Industria de Audio Inalámbrico de India

Imagine Marketing Ltd (boAt)

Samsung Electronics Co Ltd (Samsung, AKG, Infinity, JBL)

Apple Inc.

Sony Group Corporation

Bose Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Apple comenzó la producción de AirPods en la instalación de Foxconn en Telangana, comprometiendo USD 400 millones para crear un centro orientado a la exportación.

- Octubre de 2024: Apple trazó el ensamblaje de AirPods en dos sitios en Pune e Hyderabad, apuntando a volúmenes de exportación de varios miles de millones de dólares.

- Septiembre de 2024: Nothing, OnePlus y Apple renovaron sus líneas de productos en el rango de INR 2.299 a INR 17.999, señalando el ritmo continuo de incorporación de características.

- Agosto de 2024: boAt superó su hito de 50 millones de dispositivos producidos localmente acumulados, subrayando los beneficios de escala de la capacidad de fabricación indígena.

Alcance del Informe del Mercado de Audio Inalámbrico de India

Un sistema de audio inalámbrico proporciona conexión, flexibilidad, escalabilidad y comodidad. Estos dispositivos de audio inalámbrico transmiten audio desde dispositivos habilitados para audio hacia sistemas de salida inalámbricos utilizando una variedad de tecnologías inalámbricas, incluidas Bluetooth, Wi-Fi, infrarrojo, radiofrecuencia, SKAA y AirPlay.

El mercado de audio inalámbrico indio proporciona un análisis en profundidad del mercado mediante el seguimiento de la demanda, las tendencias tecnológicas y los desarrollos recientes en el mercado. El estudio segmenta el mercado en función del tipo de producto (auriculares inalámbricos, audífonos inalámbricos, auriculares verdaderamente inalámbricos, barras de sonido inalámbricas, altavoces inalámbricos) y el canal de distribución (en línea y fuera de línea). El estudio también proporciona un análisis detallado del impacto de la COVID-19 en el mercado de audio inalámbrico indio. Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Auriculares Verdaderamente Inalámbricos |

| Auriculares Inalámbricos (Neckband) |

| Audífonos Inalámbricos (Supraaurales / Circumaurales) |

| En Línea |

| Fuera de Línea |

| Entrada (menos de INR 1.500) |

| Gama Media (INR 1.500 - 4.999) |

| Premium (por encima de INR 5.000) |

| Consumidor |

| Empresa / Profesional |

| Deportes y Acondicionamiento Físico |

| Por Tipo de Producto | Auriculares Verdaderamente Inalámbricos |

| Auriculares Inalámbricos (Neckband) | |

| Audífonos Inalámbricos (Supraaurales / Circumaurales) | |

| Por Canal de Distribución | En Línea |

| Fuera de Línea | |

| Por Banda de Precio | Entrada (menos de INR 1.500) |

| Gama Media (INR 1.500 - 4.999) | |

| Premium (por encima de INR 5.000) | |

| Por Usuario Final | Consumidor |

| Empresa / Profesional | |

| Deportes y Acondicionamiento Físico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de audio inalámbrico de India?

El mercado se sitúa en USD 3,86 mil millones en 2026 y se proyecta que alcance USD 8,68 mil millones en 2031.

¿Qué tipo de producto lidera las ventas unitarias?

Los auriculares verdaderamente inalámbricos lideran con una participación del 64,85% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 19,05%.

¿Qué importancia tiene el comercio minorista en línea para los ingresos de la industria?

Los canales en línea representaron el 73,60% de las ventas de 2025, respaldados por la logística de comercio rápido y los eventos de ventas relámpago festivos.

¿Qué papel desempeña el esquema PLI?

Los incentivos de producción reembolsan hasta el 6% de las ventas incrementales, atrayendo inversiones como la planta de AirPods de Foxconn en Telangana.

Última actualización de la página el: