Tamaño y participación del mercado de altavoces Bluetooth

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

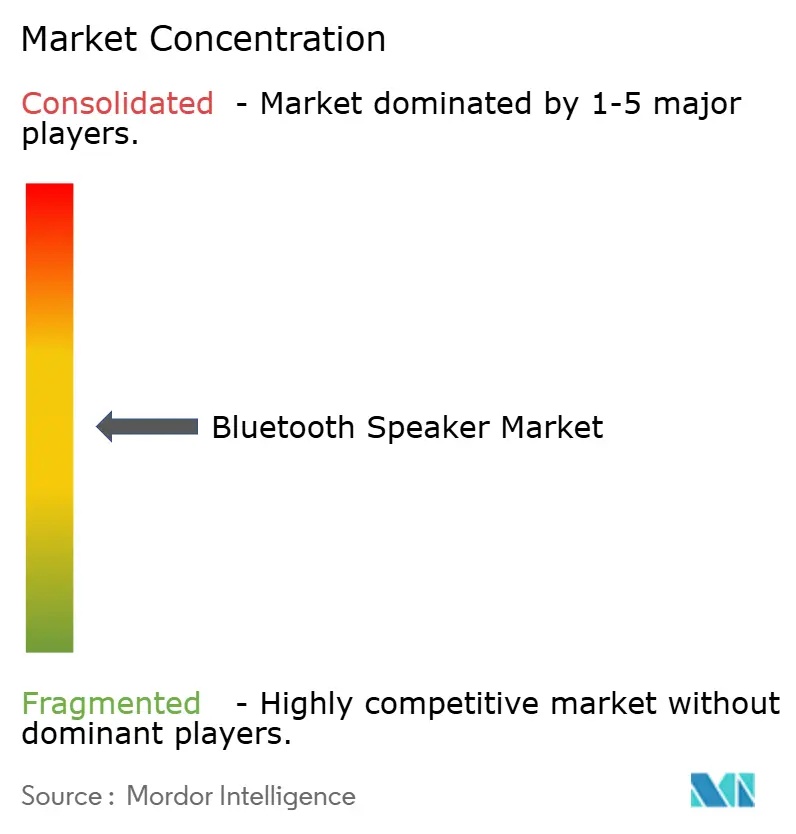

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de altavoces Bluetooth por Mordor Intelligence

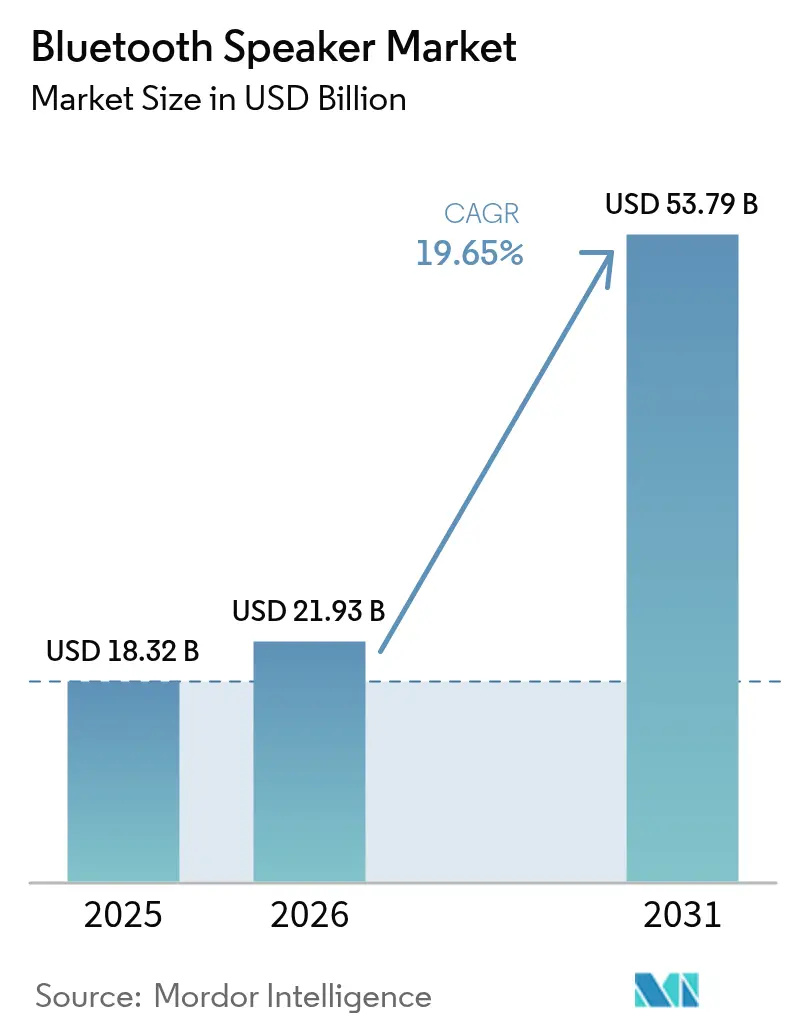

El mercado de altavoces Bluetooth fue valorado en USD 18.320 millones en 2025 y se estima que crecerá desde USD 21.930 millones en 2026 hasta alcanzar USD 53.790 millones en 2031, a una CAGR del 19,65% durante el período de pronóstico (2026-2031).

La sólida demanda proviene de la adopción de ecosistemas de hogares inteligentes, la masificación de las suscripciones de streaming musical, la reducción de los costos de baterías y la comercialización del Bluetooth LE Audio, factores que amplían la base de usuarios potenciales y acortan los ciclos de reemplazo. Asia-Pacífico lidera los volúmenes de unidades actuales gracias a los competitivos clústeres de fabricación y a una clase media en rápida expansión, mientras que América del Norte y Europa generan precios de venta promedio (ASP) premium impulsados por la temprana penetración de los hogares inteligentes. Los modelos habilitados con asistente de voz son la categoría de más rápido crecimiento, aunque los altavoces exclusivamente Bluetooth siguen representando el mayor subsegmento, ya que ofrecen una experiencia sencilla y de baja latencia que no depende del Wi-Fi. La dinámica competitiva está evolucionando hacia la consolidación, a medida que las marcas establecidas adquieren casas de audio de lujo para asegurar tecnologías patentadas y el prestigio de marca, elevando así las barreras de entrada para los jugadores de productos genéricos.

Conclusiones clave del informe

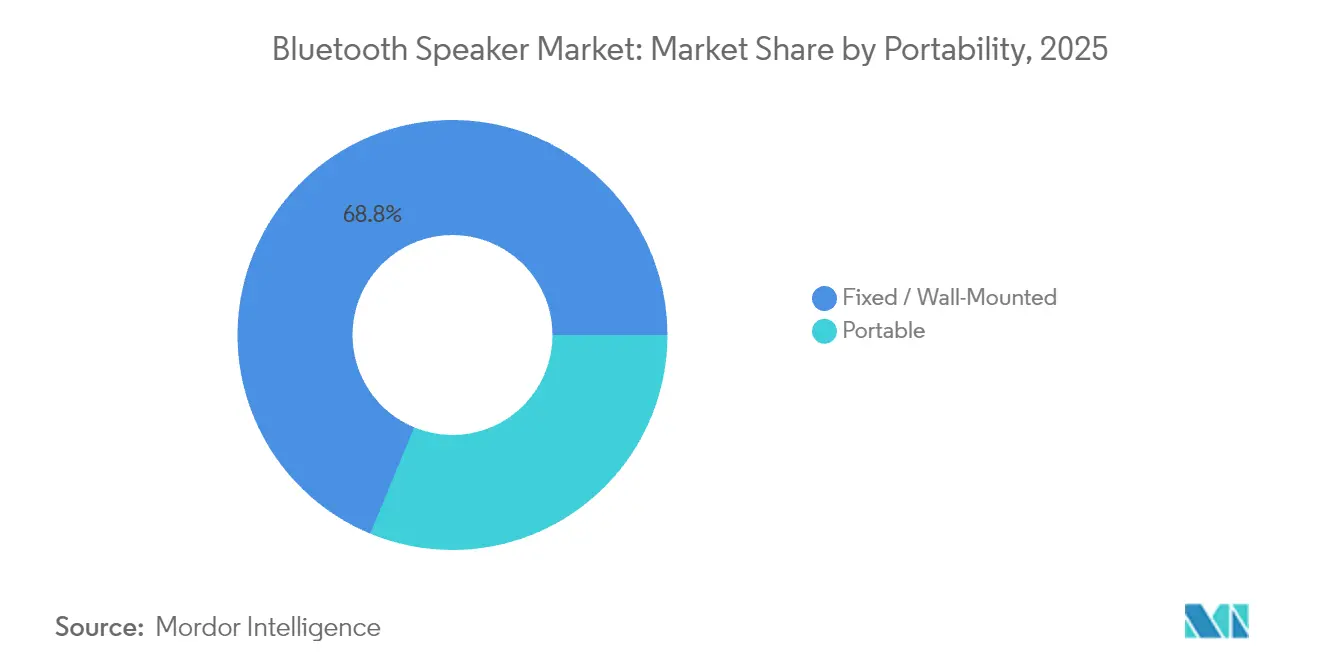

- Por portabilidad, las unidades fijas y montadas en pared captaron el 68,75% de la participación del mercado de altavoces Bluetooth en 2025; los altavoces portátiles avanzan a una tasa de crecimiento anual compuesta (CAGR) del 21,95% hasta 2031.

- Por aplicación, las soluciones residenciales representaron el 60,55% del tamaño del mercado en 2025 y se expanden a una CAGR del 21,85% hasta 2031.

- Por tecnología de conectividad, los diseños exclusivamente Bluetooth mantuvieron una participación del 57,10% del mercado de altavoces Bluetooth en 2025, mientras que los altavoces inteligentes con asistentes de voz registraron la CAGR más rápida del 21,35% hasta 2031.

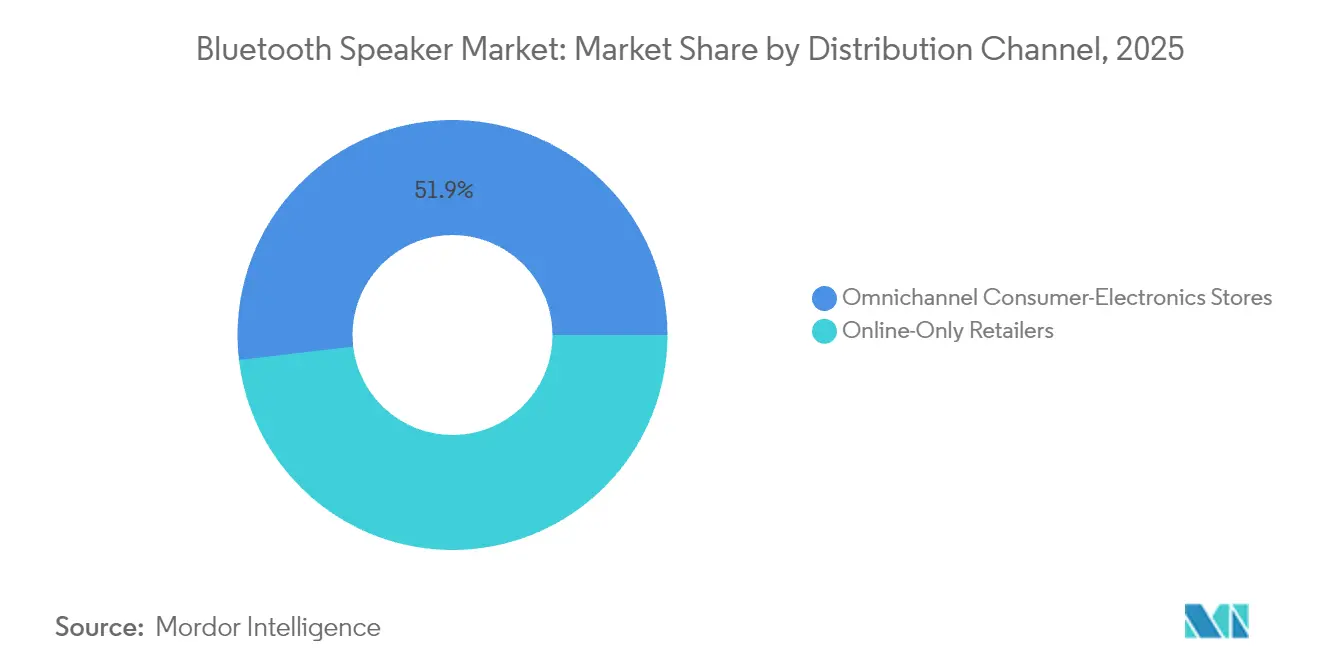

- Por canal de distribución, las tiendas omnicanal de electrónica de consumo lideraron con una participación de ingresos del 51,85% en 2025; los minoristas exclusivamente en línea crecen a una CAGR del 21,55% hasta el final de la década.

- Por rango de precios, el segmento de gama media de USD 50-199 representó el 44,55% del tamaño del mercado de altavoces Bluetooth en 2025, mientras que los modelos económicos por debajo de USD 50 registran la CAGR más alta del 21,25%.

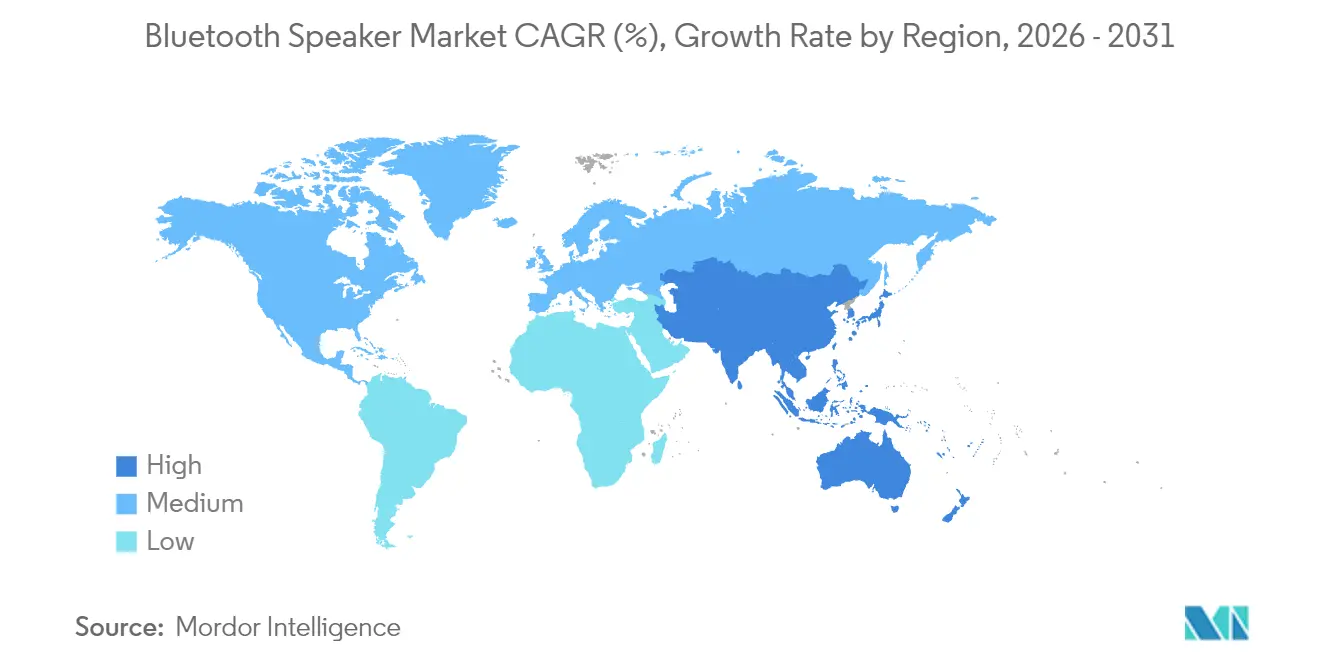

- Por geografía, Asia-Pacífico mantuvo el 31,45% de la participación de mercado en 2025 y se proyecta que registre una CAGR del 21,15%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y perspectivas del mercado mundial de altavoces Bluetooth

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida adopción de ecosistemas de hogares inteligentes | +3.0% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Expansión de las suscripciones de streaming musical | +2.4% | Global, especialmente APAC y América del Norte | Corto plazo (≤ 2 años) |

| Caída de los ASP de baterías de iones de litio | +1.6% | Centros de fabricación mundiales | Largo plazo (≥ 4 años) |

| Auge de las actividades recreativas al aire libre y del estilo de vida itinerante | +2.0% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Despliegue de Bluetooth LE Audio y Auracast | +2.8% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Creciente demanda de audio inmersivo en aulas | +1.8% | Global, con mayor fuerza en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción de ecosistemas de hogares inteligentes

La interoperabilidad fluida que ofrece el estándar Matter eleva a los altavoces Bluetooth de dispositivos de entretenimiento independientes a centros multifuncionales de hogares inteligentes. La línea Echo Show 2025 de Amazon ilustra este cambio al integrar los servicios Fire TV, comunicaciones de video con encuadre automático y soporte completo de Matter, Zigbee y Thread en una sola unidad. La compatibilidad entre marcas reduce los costos de cambio e impulsa la demanda de reemplazo premium a medida que los hogares unifican el control de iluminación, climatización (HVAC) y seguridad a través de altavoces habilitados con voz. Plataformas de fabricantes de diseño original (ODM) chinas como LegatoXP acortan los ciclos de desarrollo de productos, permitiendo que las marcas de segundo nivel entren al espacio de hogares inteligentes con presupuestos de ingeniería más reducidos. En conjunto, estas fuerzas aceleran la penetración en los hogares, intensifican la competencia entre marcas y amplían la oportunidad de volumen total para el mercado de altavoces Bluetooth.

Expansión de las suscripciones de streaming musical

Los servicios de streaming musical superaron los 750 millones de suscriptores de pago en 2024, impulsando la demanda de hardware capaz de reproducción de audio en alta resolución y espacial. A medida que los códecs como LC3, LDAC y aptX Lossless maduran, los usuarios perciben diferencias de calidad audibles entre los dispositivos heredados y los altavoces de próxima generación, lo que impulsa compras de reemplazo. Las plataformas de suscripción también fomentan planes multidispositivo que soportan nativamente la escucha en grupo, favoreciendo así los altavoces multisala sobre las configuraciones de un solo altavoz. El modelo de ingresos recurrentes del streaming fomenta el empaquetado promocional, donde los altavoces con descuento actúan como vehículos de adquisición de clientes, estimulando aún más los volúmenes de hardware durante el período de pronóstico.

Despliegue de Bluetooth LE Audio y Auracast

El audio de difusión Auracast transforma el Bluetooth punto a punto en una arquitectura de uno a muchos, permitiendo que un único smartphone, televisor o quiosco sirva a múltiples altavoces o auriculares simultáneamente[1]Jason Marcel, "Auracast Broadcast Audio Will Deliver Life-Changing Audio Experiences," Bluetooth SIG, bluetooth.com. Samsung ha comercializado dispositivos Galaxy S24 y televisores Neo QLED listos para Auracast, mientras que JBL, Marshall y Sennheiser han implementado actualizaciones por aire en altavoces compatibles. La adopción masiva reduce la latencia, mejora la duración de la batería y abre casos de uso en espacios públicos como conciertos silenciosos, transmisiones en aeropuertos y sistemas de escucha asistida, todos ellos ampliando el mercado potencial. Los proveedores que certifican pronto obtienen ventajas reputacionales de primer movimiento y mayor poder de fijación de precios, elevando la trayectoria general de crecimiento del mercado de altavoces Bluetooth.

Auge de las actividades recreativas al aire libre y del estilo de vida itinerante

Los cambios en el estilo de vida pospandemia hacia el campismo, la exploración todoterreno y el trabajo remoto aceleran la demanda de altavoces con clasificación IP67 y resistentes a golpes que ofrecen más de 20 horas de autonomía de batería. La economía mundial de vida móvil superó los SEK 200.000 millones en 2024 a medida que los consumidores invirtieron en accesorios de alta durabilidad para acompañar vehículos recreativos[2]Dometic Group, "Annual and Sustainability Report 2023," dometic.com . Las marcas capitalizan lanzando líneas resistentes como JBL PartyBox o Marshall Willen II, ambas con ASP premium que amortiguan la compresión de márgenes en otros segmentos. Las comunidades en redes sociales amplifican el marketing experiencial, convirtiendo las imágenes de estilo de vida en intención de compra de manera más efectiva que la publicidad tradicional centrada en características. A medida que la cultura del estilo de vida itinerante se extiende a Europa y Australia, la demanda de altavoces Bluetooth duraderos experimenta un impulso sostenido de varios años.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Falsificación y piratería desenfrenadas | -1.2% | Mercados emergentes a nivel mundial | Corto plazo (≤ 2 años) |

| Erosión de márgenes por guerras de precios | -0.8% | Global, elevada en el segmento económico | Mediano plazo (2-4 años) |

| Retiros de productos vinculados a incendios de baterías | -0.6% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Límites de interferencia electromagnética (EMI) más estrictos de la Unión Europea para modelos de más de 30 W | -0.4% | Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falsificación y piratería desenfrenadas

Las fábricas no autorizadas replican diseños populares, inundando los canales de comercio electrónico con imitaciones de baja calidad que socavan a las marcas legítimas en precio y erosionan la confianza del consumidor[3]Sabine Carrell, "Counterfeiting in the Electronics Industry: A Threat to Innovation and Safety," Scribos, scribos.com. Las falsificaciones a menudo omiten circuitos de seguridad esenciales, aumentando el riesgo de incendios de baterías y acelerando los gastos de protección de marca en tecnologías de autenticación, etiquetado en cadena de bloques y aplicación legal. Mientras que los actores premium despliegan hologramas de seguridad y trazabilidad en la cadena de suministro, los proveedores más pequeños carecen de capital para monitoreo a gran escala, lo que los expone a pérdidas de ingresos y daños a su reputación.

Retiros de productos vinculados a incendios de baterías

Las celdas de iones de litio de alta densidad de energía pueden entrar en fuga térmica si están mal diseñadas, lo que ha impulsado la propuesta de legislación en Estados Unidos que faculta a los reguladores a ordenar retiros nacionales de productos no conformes. Los fabricantes enfrentan ahora pasos adicionales de certificación —UL 2272, IEC 62133 y UN 38.3— que alargan los ciclos de diseño y elevan los costos de cumplimiento. La cobertura mediática de incidentes aislados socava la confianza del consumidor, particularmente en el segmento económico, donde algunos proveedores a veces reducen estándares en la calidad de las celdas. Una mayor supervisión beneficia a las marcas establecidas con sólidos marcos de aseguramiento de la calidad, pero podría frenar las ventas unitarias a corto plazo hasta que los nuevos estándares se estabilicen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por portabilidad: las instalaciones fijas anclan el gasto doméstico

Las unidades fijas y montadas en pared representaron el 68,75% de la participación del mercado de altavoces Bluetooth en 2025, lo que ilustra la preferencia de los consumidores por sistemas alimentados por red que se integran perfectamente con televisores y plataformas multisala. La base de ingresos estable de este segmento ofrece a los fabricantes ciclos de actualización predecibles vinculados a proyectos de renovación de hogares inteligentes. Los altavoces portátiles, sin embargo, registran una CAGR del 21,95%, impulsados por las actividades al aire libre urbanas y la movilidad del trabajo remoto.

Las soluciones fijas enfatizan la fidelidad de audio, la respuesta de graves y el control por asistente de voz, características que favorecen ASP más altos y el empaquetado con servicios de streaming. Los diseños portátiles se optimizan para construcciones resistentes, menor peso y mayor duración de la batería, atrayendo a compradores primerizos en mercados emergentes. Los dos subsegmentos, por tanto, se expanden en paralelo en lugar de canibalizarse, generando una estructura de ingresos diversificada para el mercado general de altavoces Bluetooth.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: los espacios residenciales dominan el crecimiento

Los entornos residenciales generaron el 60,55% del tamaño del mercado de altavoces Bluetooth en 2025 y también registran la CAGR más rápida del 21,85%, lo que subraya la permanencia de los hábitos de entretenimiento centrados en el hogar formados durante los confinamientos pandémicos. Las actualizaciones continuas de hogares inteligentes mantienen el ciclo de reemplazo por debajo de los cuatro años, muy inferior a los promedios históricos de los componentes de alta fidelidad heredados.

La demanda comercial, en restaurantes, hoteles y pequeñas oficinas, sigue siendo importante para los sistemas instalados premium, pero enfrenta procesos de adquisición prolongados y presupuestos de capital más ajustados. A medida que los asistentes de voz maduran, los altavoces residenciales sirven cada vez más como centros de control de iluminación y climatización (HVAC), combinando utilidad funcional con uso recreativo y consolidando su primacía en las proyecciones de demanda a largo plazo del mercado de altavoces Bluetooth.

Por tecnología de conectividad: simplicidad vs. inteligencia

Los modelos exclusivamente Bluetooth mantuvieron el 57,10% de la participación de mercado en 2025, ofreciendo emparejamiento confiable sin complejidad de red, especialmente en regiones con penetración limitada de banda ancha. Estas unidades son preferidas para viajes y casos de uso económicos. Los altavoces inteligentes con asistentes de voz, sin embargo, superan a todas las categorías con una CAGR del 21,35%, ya que los servicios de inteligencia artificial (IA) impulsan la adopción del control por comandos para electrodomésticos inteligentes.

Los sistemas multisala premium que combinan Bluetooth, Wi-Fi y radios de malla propietarios conectan ambos mundos al permitir streaming sin pérdidas en interiores y Bluetooth básico cuando se está en movimiento. La introducción de Auracast seguirá difuminando las fronteras entre categorías, reforzando la transición del mercado de altavoces Bluetooth de dispositivos monofuncionales a nodos de comunicación convergidos.

Por canal de distribución: experiencia en sala de exposición vs. conveniencia digital

Los minoristas omnicanal de electrónica de consumo mantuvieron el 51,85% de la participación de los ingresos de 2025, aprovechando el deseo humano de probar la calidad de sonido antes de comprometer un gasto discrecional considerable. Las demostraciones en tienda, la recogida en el mismo día y las garantías incluidas siguen siendo factores decisivos para los segmentos de gama media y premium. Los minoristas exclusivamente en línea, que crecen a una CAGR del 21,55%, capturan a compradores sensibles al precio y compradores habituales familiarizados con las reputaciones de las marcas.

Los modelos de tienda física y digital evolucionan a medida que las cadenas incorporan herramientas virtuales de prueba antes de comprar y amplían los períodos de devolución, hibridando efectivamente la seguridad táctil con la conveniencia digital. Esta convergencia mitiga el conflicto entre canales y mantiene una amplia accesibilidad, apoyando el continuo crecimiento unitario del mercado de altavoces Bluetooth.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por rango de precios: persiste el punto óptimo de la gama media

Las unidades con precio entre USD 50 y USD 199 generaron el 44,55% de los ingresos de la categoría en 2025, equilibrando la riqueza de características —sellado IP67, reproducción extendida, compatibilidad con asistente de voz— y la asequibilidad. Los menores costos de componentes y la integración vertical permiten que estos productos (SKU) adopten códecs y químicas de baterías previamente restringidas a las líneas premium.

Los productos económicos (< USD 50) registran la CAGR más rápida del 21,25%, ya que la masificación de los componentes reduce los costos de lista de materiales, desbloqueando las primeras compras en geografías sensibles al precio. Por el contrario, los modelos de lujo (> USD 200) atienden a audiófilos que exigen gabinetes de madera, altavoces de alta excursión y ecualización manual. Dicha estratificación amplía el alcance al consumidor sin socavar los márgenes, sosteniendo la escalera de precios elástica del mercado de altavoces Bluetooth.

Análisis geográfico

Asia-Pacífico representó el 31,45% de la participación del mercado de altavoces Bluetooth en 2025, generando una CAGR del 21,15% hasta 2031 gracias a la escala de fabricación, el consumo orientado a los jóvenes y la rápida proliferación de teléfonos inteligentes. Los fabricantes de equipos originales (OEM) chinos aprovechan la proximidad a las cadenas de suministro de circuitos impresos y baterías para comprimir los tiempos de entrega y capitalizar la demanda interna, que se prevé supere los CNY 5,8 billones para equipos de audio y vídeo profesionales en 2030. Los incentivos gubernamentales para los ecosistemas de IoT aceleran aún más la adopción de altavoces inteligentes, consolidando el liderazgo regional tanto en volumen como en innovación.

América del Norte queda rezagada en volúmenes de unidades, pero logra los ASP más altos. La temprana adopción de hogares inteligentes y la disposición de los consumidores a pagar por la integración de asistentes de voz mantienen los márgenes brutos de la región por encima de los promedios globales. Las tendencias de recreación al aire libre —desde el campismo en parques nacionales hasta las reuniones en azoteas urbanas— estimulan la demanda de modelos resistentes con emparejamiento de múltiples dispositivos. La lealtad a las marcas es sólida, lo que permite a los líderes de la categoría como Sonos mantener un espacio en los estantes premium incluso en medio de la competencia basada en precios.

Europa registra un crecimiento estable de mediados de la década, respaldado por estrictos estándares de calidad y ciberseguridad que favorecen a las marcas establecidas. La actualizada Directiva de Equipos de Radio, vigente desde agosto de 2024, exige arranque seguro y salvaguardas de red, filtrando eficazmente las importaciones de gama baja que carecen de presupuestos de cumplimiento. Los consumidores recompensan el cumplimiento con precios premium, lo que lleva a los fabricantes locales e internacionales a certificar pronto y utilizar los marcados CE como diferenciadores de marketing, sosteniendo una contribución de alto valor a los ingresos globales del mercado de altavoces Bluetooth.

Panorama competitivo

La fragmentación del mercado sigue siendo moderada, con las cinco principales marcas controlando aproximadamente el 42% de los ingresos globales. La consolidación se está acelerando a medida que las grandes empresas absorben casas de audio de nicho por su propiedad intelectual y prestigio de marca. Harman, filial de Samsung, pagó USD 350 millones por la cartera Sound United de Masimo, que incluye Bowers & Wilkins, Denon y Marantz, obteniendo acceso a los círculos audiófilos y reforzando su pila tecnológica para teléfonos inteligentes y televisores.

Bose respondió adquiriendo McIntosh Group, sumando las marcas históricas McIntosh Labs y Sonus Faber para penetrar el segmento de altavoces de alta gama valorado en USD 2.800 millones. Estos movimientos comprimen la base de proveedores, ofreciendo a los compradores socios menos numerosos pero más integrados verticalmente, capaces de ofrecer ecosistemas de extremo a extremo, desde unidades principales para automóviles hasta sistemas de cine en casa para sala de estar, elevando así los costos de cambio para los consumidores.

La diferenciación tecnológica se concentra en algoritmos de procesamiento de señales digitales (DSP) propietarios, micrófonos de formación de haz y calibración de sala basada en aprendizaje automático. Sonos por sí sola posee más de 4.300 patentes activas, utilizando litigios para defender su plataforma. Mientras tanto, los nuevos actores pivotan hacia nichos exteriores resistentes, sistemas de refuerzo sonoro para aulas y dispositivos de escucha asistida, segmentos insuficientemente atendidos por los portafolios principales. A medida que Auracast alcanza un despliegue masivo, se espera que la interoperabilidad de estándares abiertos erosione algunas ventajas de ecosistemas cerrados, intensificando las carreras de innovación en acústica de IA y ciencia de materiales dentro del mercado de altavoces Bluetooth.

Líderes de la industria de altavoces Bluetooth

-

Sony Corporation

-

Koninklijke Philips NV

-

Samsung Electronics Co. Ltd. (Harman International Industries)

-

Bose Corporation

-

Beat Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Amazon presentó el Echo Show 21 y un Echo Show 15 mejorado, integrando Fire TV, altavoces de graves más profundos y radios de hogares inteligentes con soporte multietándar.

- Enero de 2025: la filial de Samsung, Harman, cerró su adquisición por USD 350 millones de la división de audio Sound United de Masimo, sumando Bowers & Wilkins, Denon, Marantz y Polk Audio.

- Enero de 2025: JBL presentó el PartyBox 520, Encore 2 y Encore Essential 2 con soporte LE Audio e IA Sound Boost, con precios entre USD 299 y USD 799.

- Enero de 2025: Marshall Group vendió una participación mayoritaria a HongShan Capital por EUR 1.100 millones mientras lanzaba nuevas líneas de amplificadores y pedales.

Alcance del informe del mercado mundial de altavoces Bluetooth

La tecnología Bluetooth es el estándar inalámbrico mundial para el intercambio de datos a corta distancia y para habilitar el Internet de las Cosas (IoT). La tecnología utiliza ondas de radio UHF de corta longitud de onda en la banda ISM de 2,4 a 2,485 GHz, tanto desde dispositivos fijos como móviles, y construye redes de área personal (PAN). Un altavoz Bluetooth es un dispositivo de sonido que no requiere cables para conectarse.

El mercado de altavoces Bluetooth está segmentado por tipo (portátil y fijo), aplicación (residencial y comercial) y geografía (América del Norte, Europa, Asia-Pacífico y el resto del mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Portátil |

| Fijo / Montado en pared |

| Residencial |

| Comercial |

| Solo Bluetooth |

| Bluetooth + Wi-Fi (Multisala) |

| Altavoces inteligentes con asistente de voz |

| Minoristas exclusivamente en línea |

| Tiendas omnicanal de electrónica de consumo |

| Económico (menos de USD 50) |

| Gama media (USD 50-199) |

| Premium (más de USD 200) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por portabilidad | Portátil | |

| Fijo / Montado en pared | ||

| Por aplicación | Residencial | |

| Comercial | ||

| Por tecnología de conectividad | Solo Bluetooth | |

| Bluetooth + Wi-Fi (Multisala) | ||

| Altavoces inteligentes con asistente de voz | ||

| Por canal de distribución | Minoristas exclusivamente en línea | |

| Tiendas omnicanal de electrónica de consumo | ||

| Por rango de precios | Económico (menos de USD 50) | |

| Gama media (USD 50-199) | ||

| Premium (más de USD 200) | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de altavoces Bluetooth en 2026?

El tamaño del mercado de altavoces Bluetooth se valora en USD 21.930 millones en 2026.

¿Cuál es la tasa de crecimiento proyectada para los altavoces Bluetooth hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 19,65%, alcanzando USD 53.790 millones en 2031.

¿Qué región lidera la demanda mundial de altavoces Bluetooth?

Asia-Pacífico mantiene el 31,45% de la participación de mercado y registra la CAGR más rápida del 21,15%.

¿Qué opción de conectividad crece más rápido?

Los altavoces inteligentes con asistentes de voz integrados exhiben una CAGR del 21,35% hasta 2031.

¿Qué impulsa las actualizaciones de los consumidores desde los altavoces heredados?

Los impulsores clave incluyen la integración en ecosistemas de hogares inteligentes, el audio de difusión Auracast y el streaming musical en mayor resolución.

¿Por qué son críticos los estándares de seguridad de baterías para los fabricantes?

La legislación más estricta faculta a los reguladores a retirar dispositivos no conformes, haciendo que las pruebas rigurosas de celdas sean esenciales para evitar retiros costosos.

Última actualización de la página el: