Tamaño y Participación del Mercado de Audio Inalámbrico de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

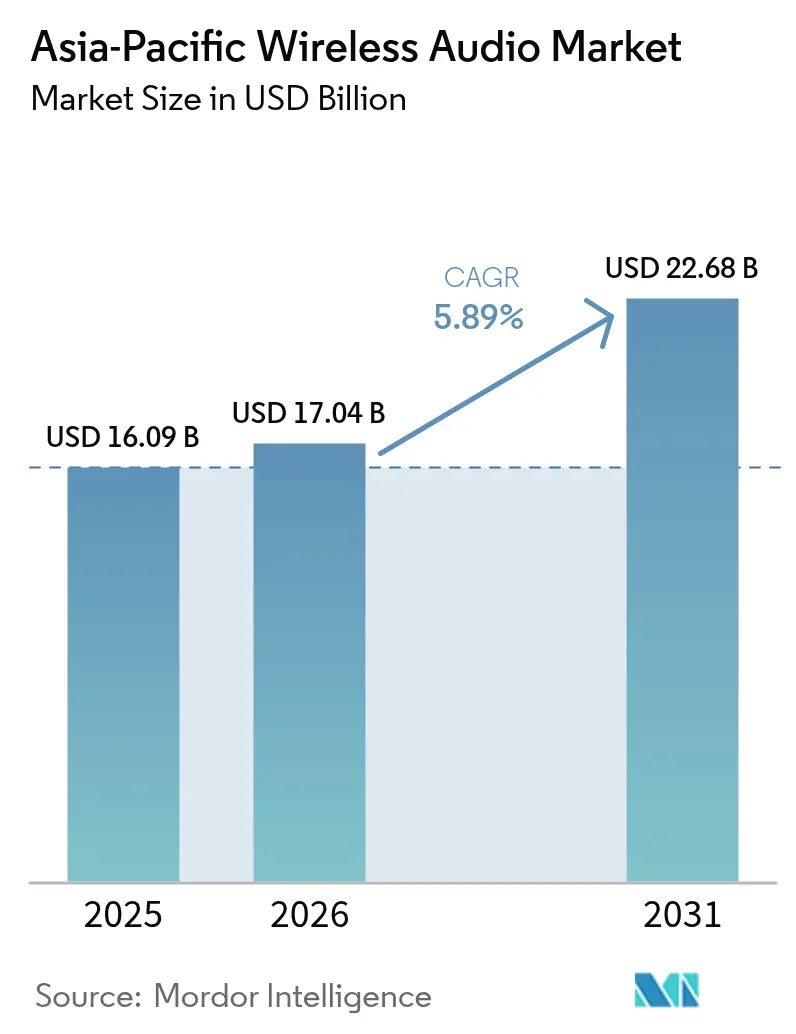

| Tamaño del mercado en el año base (2025) | 16.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Audio Inalámbrico de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de audio inalámbrico de Asia-Pacífico crezca de USD 16,09 mil millones en 2025 a USD 17,04 mil millones en 2026 y se prevé que alcance USD 22,68 mil millones en 2031 a una CAGR del 5,89% durante 2026-2031. Este crecimiento refleja un cambio decisivo de los altavoces estacionarios hacia los dispositivos personales, en particular los auriculares de estereo inalámbrico verdadero (TWS), que capturaron el 46% de los ingresos por tipo de dispositivo en 2024 y se espera que se expandan a una tasa anual del 13,80%. La rápida localización de la fabricación de sistemas de audio en chip en India y Vietnam, el liderazgo de la región en la adopción de Bluetooth LE Audio, y la integración del audio inalámbrico en los sistemas de infoentretenimiento automotriz impulsan la demanda general. Al mismo tiempo, la penetración del comercio electrónico, el aumento de las suscripciones a servicios de streaming y la escalada de funciones, como el audio espacial y la cancelación activa de ruido, están fomentando las actualizaciones premium. La dinámica competitiva sigue siendo vigorosa, ya que las marcas de bajo costo aprovechan los bajos costos de importación, mientras que las marcas globales consolidadas invierten en la fidelización de ecosistemas y la conectividad multidispositivo. La asequibilidad, la congestión del espectro en las megaciudades y el endurecimiento de las normativas sobre residuos electrónicos moderan las perspectivas, por lo demás positivas.

Conclusiones Clave del Informe

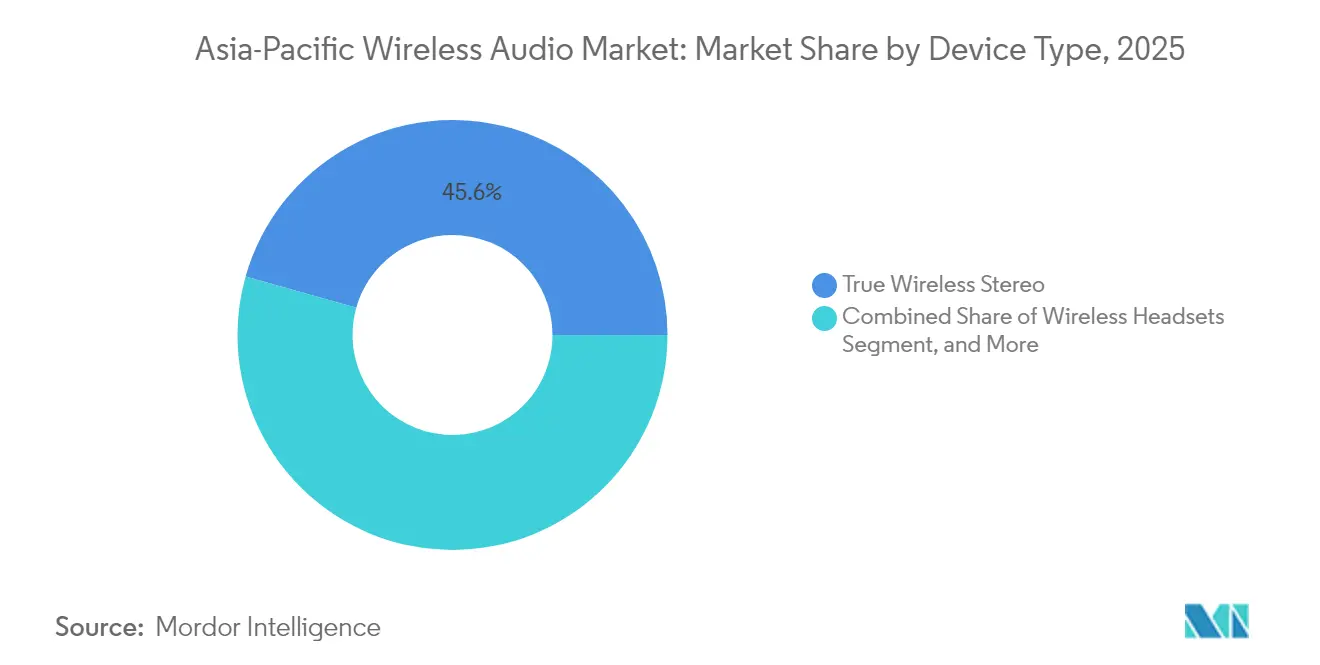

- Por tipo de dispositivo, los auriculares de estéreo inalámbrico verdadero representaron el 45,62% de los ingresos en 2025 y se proyecta que avancen a una CAGR del 7,42% hasta 2031.

- Por tecnología de conectividad, los productos exclusivamente Bluetooth representaron el 68,55% de los ingresos de 2025, mientras que la banda ultraancha se proyecta que se expanda a una CAGR del 8,87% hasta 2031.

- Por aplicación, el uso residencial y de consumo retuvo el 73,10% de los ingresos en 2025, mientras que los videojuegos y los deportes electrónicos están en camino de registrar una CAGR del 7,68% hasta 2031.

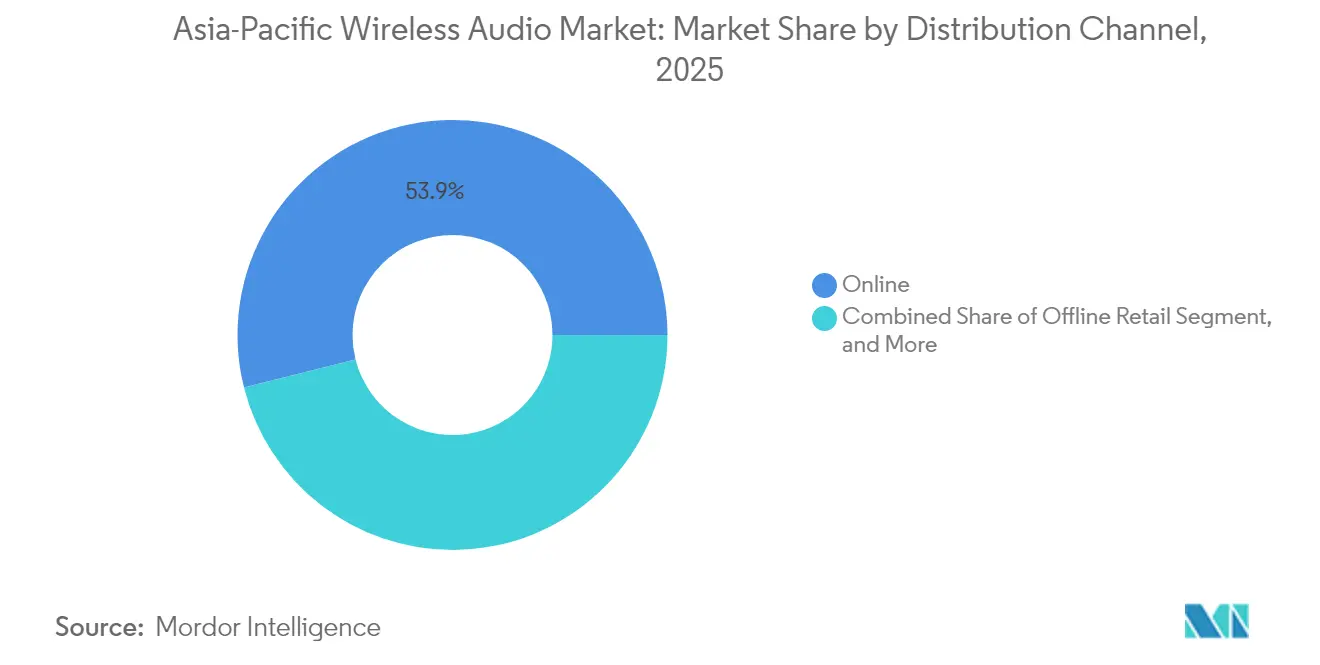

- Por canal de distribución, los canales en línea aseguraron una participación de ingresos del 53,92% en 2025 y están creciendo a una CAGR del 8,05% hasta 2031.

- Por banda de precio, el segmento económico representó el 40,85% de los ingresos en 2025, mientras que el segmento premium está en camino de registrar una CAGR del 8,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Audio Inalámbrico de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de auriculares de estéreo inalámbrico verdadero | +2.8% | India, China, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Aumento de la penetración de altavoces inteligentes en hogares urbanos | +0.4% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Avances en Bluetooth LE Audio y el códec LC3 | +1.5% | Japón, Corea del Sur, China | Mediano plazo (2-4 años) |

| Crecimiento de los servicios de streaming de música en línea | +1.2% | India, Sudeste Asiático, China | Corto plazo (≤ 2 años) |

| Ecosistemas de audio integrados con dispositivos IoT | +0.7% | China, Corea del Sur, India urbana | Mediano plazo (2-4 años) |

| Localización de la fabricación de sistemas de audio en chip | +0.9% | India, Vietnam, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Auriculares de Estéreo Inalámbrico Verdadero

Los auriculares TWS están redefiniendo la escucha personal en toda la región, con India registrando un crecimiento del 4% en los envíos en el primer trimestre de 2025 a pesar de la debilidad general de los dispositivos. Los fabricantes de Asia-Pacífico, liderados por Xiaomi, Realme y Oppo, están impulsando el desarrollo de la cancelación activa de ruido híbrida que supera los 50 decibelios, el audio espacial y la claridad de llamadas mejorada por inteligencia artificial. Los modelos económicos por debajo de USD 25 captaron un volumen de rápido movimiento, mientras que los modelos premium por encima de USD 59 se expandieron 1,4 veces interanual, lo que ilustra una escalera de precios bifurcada pero inclusiva. El comercio minorista físico sigue siendo esencial para los compradores primerizos que buscan probar y adquirir productos por su ajuste y sonido, incluso cuando el comercio electrónico representa la mayor parte del valor de las ventas. El ritmo de lanzamiento de funciones acorta los ciclos de vida de los productos y eleva los requisitos de I+D, lo que obliga a las marcas a innovar o enfrentarse a una rápida mercantilización.

Avances en Bluetooth LE Audio y el Códec LC3

Bluetooth LE Audio introduce un menor consumo de energía, mayor fidelidad a tasas de bits reducidas y audio multiflujo que admite la transmisión Auracast a receptores ilimitados. El Grupo de Interés Especial de Bluetooth prevé que 3.000 millones de dispositivos equipados con LE Audio se enviarán para 2028, con Japón solo esperando desplegar 1.300 millones de unidades.[1]Grupo de Interés Especial de Bluetooth, "Actualización del Mercado Bluetooth 2024," bluetooth.com Los teléfonos inteligentes y auriculares insignia de Samsung, Sony, LG y Xiaomi ya admiten el estándar, y más de 100 dispositivos Auracast disponibles comercialmente están catalogados en el registro del Grupo de Interés Especial. La latencia reducida beneficia a los videojuegos y al infoentretenimiento automotriz, mientras que Auracast desbloquea gimnasios silenciosos, visitas a museos multilingües y anuncios en puertas de embarque, ampliando los casos de uso del mercado de audio inalámbrico de Asia-Pacífico.

Crecimiento de los Servicios de Streaming de Música en Línea

Los ingresos por streaming en Asia aumentaron a un ritmo más rápido que cualquier otra región en 2024, impulsados por una mayor adopción de teléfonos inteligentes, planes de datos rentables y extensos catálogos locales.[2]Federación Internacional de la Industria Fonográfica, "Informe Global de Música 2024," ifpi.org El aumento de las suscripciones motiva a los consumidores a invertir en una reproducción de mayor fidelidad, evidenciado por la expansión de los códecs LDAC y LHDC hacia los dispositivos TWS de gama media. El streaming también promueve la conectividad multipunto, lo que permite a los oyentes cambiar sin problemas entre dispositivos, como del teléfono al portátil o a los sistemas del automóvil, sin interrupciones. En China, más del 80% de los nuevos modelos de vehículos ahora se envían con CarPlay inalámbrico, lo que refuerza la conexión entre los hábitos de streaming y la demanda de audio inalámbrico integrado.

Ecosistemas de audio integrados con dispositivos IoT

Los centros urbanos como Shanghái, Bombay, Tokio y Seúl están experimentando una saturación en las frecuencias de 2,4 GHz y 5 GHz. Las colisiones de paquetes de redes Bluetooth y Wi-Fi superpuestas causan interrupciones y artefactos audibles. Las cabinas de los automóviles, cargadas con Bluetooth manos libres simultáneo, CarPlay inalámbrico y vídeo para los asientos traseros, operan muy por debajo del rendimiento teórico. Los chipsets Wi-Fi de doble banda, el salto de frecuencia adaptativo y un cambio gradual hacia la banda ultraancha menos congestionada ofrecen un alivio parcial, aunque el espectro sin licencia finito sigue siendo un techo técnico para la participación del mercado de audio inalámbrico de Asia-Pacífico en los corredores densamente poblados.[3]Electronic Specifier, "Conectividad vehicular de próxima generación," electronicspecifier.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del espectro en áreas metropolitanas densas | -0.6% | China, India, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Sensibilidad al precio en mercados emergentes | -1.1% | India, Sudeste Asiático, ciudades chinas de menor nivel | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de reciclaje de residuos electrónicos | -0.5% | ASEAN, India, China | Mediano plazo (2-4 años) |

| Preocupaciones de salud por la exposición prolongada a radiofrecuencias | -0.3% | Japón, Corea del Sur, global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión del Espectro en Áreas Metropolitanas Densas

La rápida proliferación de dispositivos en Shanghái, Bombay, Tokio y Seúl está saturando las bandas de 2,4 GHz y 5 GHz que comparten Bluetooth y Wi-Fi. Las colisiones de paquetes y las interferencias reducen el rendimiento efectivo, lo que provoca interrupciones de audio que comprometen la experiencia del usuario durante llamadas, videojuegos y streaming en el automóvil. Las cabinas de los automóviles ilustran el desafío: el Bluetooth manos libres simultáneo, el CarPlay inalámbrico y el vídeo para los asientos traseros pueden reducir el ancho de banda práctico a menos de la mitad de la capacidad teórica. Los fabricantes de hardware están añadiendo salto de frecuencia adaptativo y radios Wi-Fi de doble banda, pero estas soluciones elevan los costos de la lista de materiales y alargan los ciclos de diseño. Hasta que se materialice más espectro o una adopción más amplia de la banda ultraancha, la congestión limitará la densidad de dispositivos de audio en las ciudades más grandes de la región.

Sensibilidad al Precio en Mercados Emergentes

La asequibilidad sigue siendo la barrera para la adopción masiva en India, Indonesia, Vietnam y Filipinas, donde los modelos por debajo de USD 50 representaron el 41% de las ventas unitarias de 2024. El precio de venta promedio de los dispositivos de estéreo inalámbrico verdadero en India disminuyó un 18% en 2024 a aproximadamente USD 17, lo que refleja la intensa competencia entre las marcas locales y los proveedores de marca blanca de origen en Shenzhen. Aunque los envíos premium por encima de USD 150 se están expandiendo a una CAGR del 14,20%, todavía representan una pequeña porción del volumen total, lo que indica que la mayoría de los compradores sacrifican funciones avanzadas por precios más bajos. El dominio del segmento económico comprime los márgenes de los proveedores, dejando poco margen para el gasto en I+D en innovaciones como el audio espacial o los códecs de alta resolución. Las fluctuaciones cambiarias y los aranceles de importación presionan aún más las estrategias de precios, por lo que incluso pequeños aumentos de costos derivados de chips mejorados o carcasas de materiales reciclados pueden frenar la demanda. Como resultado, los proveedores de audio inalámbrico de la región deben equilibrar el lanzamiento de funciones con los ajustados límites de precios al consumidor para mantener la competitividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: el Estéreo Inalámbrico Verdadero Lidera la Transformación del Audio Personal

El tamaño del mercado de audio inalámbrico de Asia-Pacífico para el estéreo inalámbrico verdadero alcanzó el 45,62% de los ingresos en 2025 y está previsto que se expanda a una CAGR del 7,42% hasta 2031. Los envíos de estéreo inalámbrico verdadero económico aumentaron un 52% gracias a los precios por debajo de USD 25, aunque el estéreo inalámbrico verdadero premium con audio espacial y transmisión sin pérdidas registró el crecimiento de valor más rápido. Los altavoces inalámbricos representaron aproximadamente una cuarta parte de los ingresos, aunque los envíos de altavoces inteligentes de China cayeron un 25,6% a 15,7 millones de unidades, lo que indica una disminución del atractivo de los dispositivos estacionarios. Los auriculares inalámbricos supraaurales y los formatos de banda para el cuello siguen siendo viables entre los trabajadores de oficina y los jugadores que buscan una mayor duración de la batería; sin embargo, su crecimiento de un solo dígito medio subraya una migración de los consumidores hacia los auriculares completamente inalámbricos. La continua incorporación de funciones que incluyen cancelación de ruido, procesamiento de inteligencia artificial y códecs de alta resolución respalda la expansión del mercado al tiempo que intensifica los desafíos de diferenciación.

Los lanzamientos pioneros enfatizan la creciente carrera de especificaciones. Los fabricantes regionales presentaron auriculares con streaming Wi-Fi capaces de reproducción sin pérdidas, superando las limitaciones de los códecs Bluetooth, mientras que los altavoces portátiles ingresaron al nicho del mercado de dispositivos ponibles, incluidas gafas de sol con audio con clasificación IP54 y acústica de oído abierto. Esta evolución refuerza la preferencia del usuario por la movilidad, la personalización y la continuidad entre dispositivos, pilares fundamentales de la demanda que seguirán impulsando el mercado de audio inalámbrico de Asia-Pacífico en una trayectoria ascendente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Conectividad: la Banda Ultraancha Gana Terreno

Los dispositivos exclusivamente Bluetooth aportaron el 68,55% de los ingresos de 2025, reafirmando la ubicuidad del protocolo. Sin embargo, la banda ultraancha avanza rápidamente a una CAGR del 8,87%, impulsada por una precisión de alcance inferior a 10 nanosegundos, vital para las llaves digitales de automóviles y el audio espacial con seguimiento de cabeza en los videojuegos competitivos. Los chipsets combinados de Bluetooth y Wi-Fi son cada vez más populares en los auriculares premium, lo que permite transiciones fluidas entre el streaming local sin pérdidas y la escucha Bluetooth tradicional. Los altavoces Wi-Fi o AirPlay, que representan aproximadamente el 8% de los ingresos, atienden a los entusiastas del audio multihabitación en el hogar que exigen tasas de bits más altas. La comunicación de campo cercano facilita principalmente el emparejamiento, pero está evolucionando hacia una herramienta de autenticación para contenido premium. A medida que LE Audio prolifera, el dominio continuo de Bluetooth está asegurado; sin embargo, su nuevo perfil de baja latencia y multiflujo borrará cada vez más las líneas con la banda ultraancha para casos de uso de alta precisión.

Por Aplicación: los Videojuegos y los Deportes Electrónicos Superan al Resto

La escucha residencial todavía representó el 73,10% de los ingresos de 2025, mientras que los videojuegos y los deportes electrónicos avanzan a una CAGR del 7,68%. China y Corea del Sur anclan ecosistemas de juego profesional que exigen auriculares con una latencia inferior a 100 milisegundos. Los diseños de productos ahora incorporan cancelación de ruido híbrida para reducir las distracciones externas y dongles de 2,4 GHz que evitan los cuellos de botella de Bluetooth. El infoentretenimiento automotriz generó aproximadamente el 6% de los ingresos, pero está preparado para seguir una pendiente más pronunciada a medida que los sistemas de a bordo adoptan LE Audio para flujos simultáneos del conductor y del pasajero. Mientras tanto, los segmentos de fitness y deportes continúan favoreciendo los formatos de oído abierto o conducción ósea que permiten la conciencia del entorno. Los locales comerciales siguen siendo adoptantes incipientes, aunque el potencial de transmisión ilimitada de Auracast prepara a los aeropuertos, gimnasios y museos para una futura adopción.

Por Canal de Distribución: el Canal en Línea Domina, el Fuera de Línea Demuestra Ser Persistente

Las plataformas de comercio electrónico capturaron el 53,92% de los ingresos en 2025 y se están expandiendo a una CAGR del 8,05%, aprovechando los precios dinámicos y una amplia gama de referencias. Sin embargo, el comercio minorista fuera de línea sigue siendo influyente en India, donde los compradores prefieren las pruebas táctiles; el valor del audio personal fuera de línea del país aumentó un 32% en 12 meses, a pesar de que las ventas en línea representan aproximadamente tres cuartas partes de las ventas totales. Las tiendas de experiencia gestionadas por las marcas en ciudades de primer y segundo nivel difuminan los límites entre canales, permitiendo a los clientes probar los productos antes de seleccionar su ruta de compra preferida. Las adquisiciones corporativas directas siguen siendo un nicho pero estables, sostenidas por la adopción del trabajo híbrido, que impulsa la demanda empresarial de auriculares para conferencias con conectividad multipunto.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Banda de Precio: el Segmento Premium Escala a Pesar del Predominio del Segmento Económico

Los dispositivos por debajo de USD 50 mantuvieron una participación del 40,85% en 2025, lo que pone de relieve la sensibilidad al valor en las economías emergentes. Sin embargo, la categoría premium por encima de USD 150 se está expandiendo a una CAGR del 8,52%, ya que los usuarios pagan por la cancelación de ruido adaptativa, los códecs sin pérdidas y la integración en el ecosistema. El segmento de gama media de USD 50 a USD 150 mantiene una tracción saludable, aunque la incorporación de funciones del segmento premium al económico está comprimiendo el margen para la diferenciación del segmento medio. La localización de la producción de sistemas de audio en chip en India, que aumentó la producción nacional al 62% en 2023, está reduciendo los costos de entrada y preservando los márgenes de los proveedores, incluso cuando los precios de venta promedio continúan descendiendo.

Análisis Geográfico

China sigue siendo la mayor geografía individual, pero revela señales contrastantes. Los envíos unitarios de altavoces inteligentes cayeron un 25,6% a 15,7 millones en 2024, y los ingresos disminuyeron un 29,4% a CNY 4.200 millones (USD 0.600 millones) a medida que la preferencia del consumidor se desplazó hacia el estéreo inalámbrico verdadero y los altavoces portátiles. Por el contrario, el audio inalámbrico automotriz está prosperando, con una penetración del infoentretenimiento a bordo que alcanza el 79,1% en 16,64 millones de vehículos. La integración de Bluetooth LE Audio en las cabinas inteligentes se está acelerando a medida que aumenta la producción de vehículos eléctricos. Los tres principales proveedores de altavoces inteligentes de China controlaron el 96,2% del segmento, lo que subraya la consolidación y las limitadas oportunidades de competencia.

India registró un crecimiento interanual del 4% en los envíos de estéreo inalámbrico verdadero en el primer trimestre de 2025, impulsado por las marcas nacionales que superaron la participación del líder del mercado establecido. El comercio minorista fuera de línea experimentó un aumento del 42% en el volumen de audio personal, lo que valida la importancia de la prueba presencial incluso en un mercado orientado digitalmente. Los incentivos gubernamentales y la inversión extranjera han impulsado la fabricación nacional, aumentando la participación de la producción local del 30% en 2022 al 62% en 2023, lo que a su vez reduce los costos de importación y mejora la competitividad de precios. Los envíos premium siguen siendo pequeños, con un 4%, pero están escalando más rápido que los promedios de volumen, lo que indica un creciente apetito por los modelos de alta especificación entre los consumidores urbanos.

Japón y Corea del Sur son los primeros en adoptar el despliegue de Bluetooth LE Audio, con Japón proyectado para desplegar 1.300 millones de unidades LE Audio para 2028. Los campeones nacionales Sony, Samsung y LG están integrando funciones de transmisión y recepción Auracast en teléfonos inteligentes, televisores y auriculares, estableciendo nuevas bases para la escucha fluida en múltiples dispositivos. Los gigantes automotrices de Corea del Sur, en colaboración con empresas locales de electrónica de consumo, están adoptando la tecnología de banda ultraancha para el acceso a vehículos y el emparejamiento en cabina, reforzando la sinergia entre el audio de consumo y el automotriz.

El Sudeste Asiático continúa impulsando el impulso regional a través de la sostenida adopción de teléfonos inteligentes y el crecimiento del comercio electrónico. Los debuts de productos en Vietnam, Malasia e Indonesia muestran altavoces para fiestas con mejoras de sonido patentadas, altavoces portátiles con asas retráctiles y gafas de sol con audio. Las estructuras minoristas fragmentadas favorecen las alianzas con cadenas locales, mientras que el creciente poder adquisitivo de la gama media señala cambios incrementales desde dispositivos puramente económicos hacia modelos con cancelación de ruido y mayor duración de la batería.

Panorama regulatorio

Los dispositivos de audio inalámbrico en Asia-Pacífico enfrentan requisitos de cumplimiento específicos de cada país que abarcan aprobaciones de radio, EMC y responsabilidad del producto, lo que afecta el diseño de SKU y la secuenciación de lanzamientos. En Vietnam, los equipos de audio inalámbrico que operan entre 25 MHz y 2.000 MHz se evalúan conforme a la norma QCVN 130:2022/BTTTT en materia de compatibilidad electromagnética (EMC), lo que añade requisitos de pruebas y documentación para las marcas que venden auriculares, altavoces y productos de transmisión/recepción relacionados.

Las normas sobre espectro y equipos terminales también se están endureciendo o cambiando en centros clave. Tailandia actualizó su norma técnica para micrófonos inalámbricos y sistemas de audio adyacentes mediante la NBTC TS 1006-2568 (2025), que sustituye a la NBTC TS 1006-2560 y especifica los requisitos de aprobación para bandas que incluyen 694-703 MHz, 748-758 MHz y 803-806 MHz; la NBTC también abrió una consulta sobre un Plan Maestro de Gestión de Frecuencias 2026-2028 que comienza el 18 de mayo de 2026 (comentarios hasta el 6 de julio de 2026), lo que señala una planificación continua del espectro que puede afectar las configuraciones de dispositivos de audio profesional y para eventos. En Singapur, la IMDA revisó su marco de Registro de Equipos en marzo de 2026 (EQR Issue 1) y continúa manteniendo normas técnicas para equipos terminales conectados (IMDA TS CMT Issue 1 Rev 4, feb. 2026), lo que refuerza la necesidad de firmware y expedientes de cumplimiento específicos de mercado incluso para productos de audio de consumo lanzados globalmente.

Panorama Competitivo

El mercado de audio inalámbrico de Asia-Pacífico presenta un grupo de proveedores moderadamente concentrado. Apple, Samsung, Sony y Harman mantienen posiciones de alto perfil a través de la integración vertical de ecosistemas y adquisiciones estratégicas. El acuerdo de Samsung para adquirir Sound United de Masimo, valorado en USD 350 millones, tiene como objetivo extender el alcance del audio premium de Harman en los segmentos de consumo y automotriz. Los competidores chinos e indios, como Xiaomi, Realme, boAt y Oppo, controlan volúmenes desproporcionados en el segmento por debajo de USD 50 aprovechando la fabricación local, los ciclos de actualización rápidos y las agresivas promociones en línea. Los datos de Canalys muestran que Apple lideró los envíos globales de audio personal con 18 millones de unidades en el segundo trimestre de 2024, con Samsung, boAt, Xiaomi y Sony completando los cinco primeros.

Los diferenciadores tecnológicos siguen siendo fundamentales. Más de 100 productos compatibles con Auracast ya son comerciales. La integración de la banda ultraancha en las llaves digitales de automóviles y los auriculares premium para videojuegos está emergiendo como un nuevo campo de batalla, junto con los auriculares habilitados para Wi-Fi que prometen reproducción sin pérdidas. El cumplimiento normativo con los límites de exposición de la Comisión Internacional de Protección contra la Radiación No Ionizante 2020 y las nuevas directivas de residuos electrónicos de la ASEAN es ahora un estándar mínimo, pero no han surgido restricciones específicas relacionadas con el cáncer después de que las revisiones de la Organización Mundial de la Salud no encontraran evidencia confiable que vincule la exposición prolongada a radiofrecuencias con resultados adversos para la salud.

Líderes de la Industria de Audio Inalámbrico de Asia-Pacífico

Apple Inc.

Samsung Electronics Co. Ltd

Harman International Industries Incorporated

Sony Group Corporation

Xiaomi Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los despliegues de Bluetooth LE Audio y Auracast crean un espacio en blanco concreto más allá de la escucha personal, particularmente para audio de tipo transmisión con múltiples receptores en lugares públicos y semipúblicos como aeropuertos, museos y gimnasios. En estos entornos, los operadores de instalaciones pueden estandarizarse en un protocolo ampliamente compatible en lugar de usar auriculares RF propietarios.

Esta oportunidad se ve reforzada por la preparación del ecosistema mencionada en el contexto del informe, incluida la compatibilidad en dispositivos insignia de varias marcas y la presencia de más de 100 productos con capacidad Auracast disponibles comercialmente en el registro del Bluetooth SIG, lo que hace que las implementaciones piloto sean más prácticas para propietarios de instalaciones e integradores. En el lado de la oferta, los programas de localización y los movimientos de fabricación en Asia-Pacífico también respaldan hojas de ruta de productos de menor costo y actualización más rápida en los niveles de gama económica y media, sin dejar de permitir mejoras de funciones como ANC híbrido, audio espacial y conectividad multidispositivo. El contexto del informe señala un aumento material en la participación de producción local en India (que sube al 62% en 2023) y una localización continua de la fabricación de SoC de audio en India y Vietnam, lo que se vincula con la elevada participación del canal en línea de la región (53,92% de los ingresos de 2025), donde la rápida iteración de SKU y los precios competitivos son decisivos. Al mismo tiempo, el endurecimiento del registro de equipos y la gobernanza del espectro en mercados como Singapur y Tailandia aumenta la demanda de variantes regionales listas para cumplir con la normativa, lo que crea una brecha de ejecución que favorece a los proveedores con flujos de certificación establecidos y plataformas flexibles de firmware y hardware en los casos de uso de Bluetooth, combo Bluetooth más Wi-Fi y banda ultraancha emergente.

Desarrollos recientes del sector

- Julio de 2026: Samsung presentó la serie de altavoces Wi-Fi Music Studio (LS50H y LS70H) en India. El lanzamiento extiende la presencia de audio inalámbrico de Samsung más allá de los auriculares hacia el audio doméstico en red, respaldando casos de uso de agrupación de ecosistemas y reproducción multidispositivo.

- Mayo de 2026: Xiaomi lanzó globalmente los Xiaomi Buds 6 con soporte para aptX Lossless. El producto refuerza el posicionamiento de mayor fidelidad para canales masivos, aumentando la presión de especificaciones en las líneas TWS competidoras en Asia-Pacífico.

- Junio de 2024: Harman anunció una inversión importante de aproximadamente 2.800 millones de THB para una nueva planta de fabricación en Chonburi, Tailandia. El proyecto amplía la capacidad de suministro regional para programas de audio de consumo y automotriz, y reduce la dependencia de rutas de suministro transfronterizas más largas para determinados SKU.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el gasto en dispositivos de audio inalámbrico vendidos en Asia-Pacífico, donde el sonido se transmite sin un cable físico al dispositivo fuente, principalmente mediante Bluetooth o Wi-Fi.

Exclusiones de alcance: los auriculares y altavoces solo con cable, los micrófonos y los servicios de audio basados únicamente en software quedan excluidos de esta dimensión de mercado.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Altavoces Inalámbricos

- Solo Bluetooth

- Altavoces Inteligentes

- Altavoces Wi-Fi

- Auriculares Inalámbricos

- Auriculares con Micrófono Inalámbricos

- Estéreo Inalámbrico Verdadero

- Altavoces Inalámbricos

- Por Tecnología de Conectividad

- Solo Bluetooth

- Combinación Bluetooth más Wi-Fi

- Wi-Fi/AirPlay

- Comunicación de Campo Cercano

- Banda Ultraancha

- Por Aplicación

- Residencial/Consumidor

- Comercial (Venta Minorista, Hostelería)

- Infoentretenimiento Automotriz

- Fitness y Deportes

- Videojuegos y Deportes Electrónicos

- Por Canal de Distribución

- En Línea

- Venta Minorista Fuera de Línea

- Ventas Corporativas Directas

- Por Banda de Precio

- Económico (Menos de USD 50)

- Gama Media (USD 50-150)

- Premium (Por Encima de USD 150)

- Por País

- China

- Corea del Sur

- Japón

- India

- Sudeste Asiático

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el marco del mercado y anclar los supuestos de adopción por país y dispositivo antes de construir el modelo. Consultamos fuentes públicas como los indicadores de la UIT para la preparación en conectividad, datos macroeconómicos del Banco Mundial para el contexto del gasto de los consumidores, flujos comerciales de UN Comtrade para los grupos de productos relevantes, y portales de estadísticas nacionales en economías clave para indicadores de venta minorista y electrónica.

También revisamos informes anuales de fabricantes, presentaciones de resultados y divulgaciones de importantes distribuidores y minoristas para dar seguimiento a los cambios en la combinación de productos, la intensidad de los canales y la dirección de los precios en auriculares intraauriculares, auriculares con micrófono, audífonos y altavoces. Cuando las divulgaciones públicas eran escasas, utilizamos suscripciones de pago centradas en finanzas corporativas, noticias y datos financieros, bases de datos de patentes y datos de importación-exportación a nivel de envíos para verificar cronologías y rangos plausibles. Las fuentes aquí listadas son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para recopilar, validar y aclarar los datos de entrada.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo que las fuentes documentales no pueden explicar del todo, especialmente la combinación de productos a nivel país, los precios por canal y el ritmo de adopción de funciones. Hablamos con participantes de toda la cadena de valor, incluidas marcas, distribuidores, grandes minoristas y contactos del ecosistema de componentes, y la cobertura se equilibró entre los principales centros de demanda y polos de fabricación de la región APAC. Las aportaciones de estas conversaciones ayudaron a refinar las curvas de adopción, el comportamiento típico de descuentos y la división entre el uso de consumo y la demanda comercial (como oficinas y hostelería).

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos ejecutivos (CXO): 16% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 25% | |

| Actores más pequeños: 18% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye primero mediante un enfoque de grupo de demanda de arriba hacia abajo, en el que se utilizan señales de gasto en electrónica de consumo y penetración de dispositivos para reconstruir las probables compras de audio inalámbrico por país, que luego se agregan a nivel regional. Para mantener totales realistas, corroboramos con aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio (ASP) muestreado por tipo de dispositivo multiplicado por los volúmenes unitarios implícitos de las verificaciones de canal, y ajustamos cuando aparecen brechas.

Las entradas clave que dan forma al modelo incluyen la base instalada de teléfonos inteligentes y el comportamiento de reemplazo, la migración de funciones Bluetooth (incluida la cancelación de ruido y multipunto), la participación de canales en línea frente a fuera de línea, la intensidad promocional en torno a los principales eventos de ventas, y la progresión del ASP por franja de precio (económica, media, premium). Dado que la calidad de los datos por país varía, los puntos faltantes se manejan mediante indicadores proxy (como las tendencias de importación y los índices minoristas de electrónica), y luego se normalizan mediante la retroalimentación de las entrevistas. Las previsiones se apoyan en un análisis de escenarios con una visión multivariante ligera de la inflación, el ingreso real y los ciclos de actualización de dispositivos, y luego se ajustan utilizando el consenso de expertos sobre los próximos dos a tres años de cambios en precios y combinación de productos.

Validación de datos y ciclo de actualización

Los resultados se verifican en varios pasos para que ningún supuesto único determine el resultado. Comparamos los totales modelados con señales independientes, como flujos comerciales, rangos de ingresos por categoría informados en presentaciones regulatorias, y rangos de ASP observados en conversaciones de canal, e investigamos los valores atípicos a nivel de país y dispositivo.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión interna de analistas, en la que se repiten las verificaciones lógicas y cualquier variación importante desencadena una llamada de seguimiento o una nueva revisión del rastro de fuentes. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que podrían modificar significativamente la demanda o los precios. Justo antes de la entrega, completamos una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de audio inalámbrico de Asia-Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el audio inalámbrico en Asia-Pacífico a menudo no coinciden porque los investigadores no cuentan los mismos productos, los mismos canales, o incluso los mismos países dentro de la región. Las diferencias también surgen de cómo se tratan los precios, ya que algunos modelos asumen precios de lista mientras que otros intentan reflejar los precios de venta reales después de las promociones.

La brecha suele ampliarse cuando una estimación se centra solo en auriculares intraauriculares o solo en la demanda de consumo, mientras que otra incluye categorías de dispositivos adyacentes, usos comerciales y tipos de conectividad alternativos como el audio por Wi-Fi. El momento también importa, ya que los puntos de conversión de divisas y la frecuencia de actualización pueden alterar el valor declarado incluso cuando se describe la misma demanda real.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,09 mil millones de USD (2025) | |

| Editorial del Sector A | 12,18 mil millones de USD (2025) | Esta cifra parece seguir una canasta de dispositivos más estrecha y utiliza una trayectoria de crecimiento a más largo plazo que puede sobreestimar la adopción en los primeros años, con menor visibilidad explícita sobre las agregaciones por país y el tratamiento por franja de precio. |

| Revista Comercial B | 23,20 mil millones de USD (2024) | Esta cifra se acerca más a una visión de audífonos y auriculares y puede combinar ingresos de productos con cable e inalámbricos e incluir accesorios más amplios, lo que infla los totales en comparación con definiciones inalámbricas solo de dispositivos. |

La tabla señala el alcance del producto y el tratamiento de precios como los principales factores de la variación. Al mantener el conteo vinculado a altavoces inalámbricos, auriculares inalámbricos, auriculares con micrófono inalámbricos y TWS en toda APAC, y poner a prueba los ASP mediante datos de canal, la brecha se reduce de manera repetible, una elección de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de audio inalámbrico de Asia-Pacífico?

El mercado de audio inalámbrico de Asia-Pacífico está valorado en USD 17,04 mil millones en 2026 y está preparado para alcanzar USD 22,68 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápido?

Los auriculares de estéreo inalámbrico verdadero se están expandiendo a una CAGR del 7,42%, la más rápida entre todos los tipos de dispositivos.

¿Qué tan importante es el comercio minorista en línea para las ventas regionales?

El comercio electrónico tiene el 53,92% de los ingresos de 2025 y está previsto que crezca a una CAGR del 8,05%, aunque el canal fuera de línea sigue siendo fundamental en India para las compras experienciales.

¿Por qué es significativo el Bluetooth LE Audio?

Reduce el consumo de energía, mejora la fidelidad y admite la transmisión Auracast, lo que permite muchos nuevos casos de uso públicos y automotrices.

¿Qué desafíos podrían frenar el crecimiento del mercado?

La congestión del espectro en las áreas metropolitanas densas, la alta sensibilidad al precio en los mercados emergentes y las regulaciones más estrictas sobre residuos electrónicos restan en conjunto aproximadamente 2,2 puntos porcentuales a la CAGR prevista.

¿Qué geografía es el mayor contribuyente?

China sigue siendo el mayor mercado, impulsado por la alta demanda de estéreo inalámbrico verdadero y la integración del infoentretenimiento automotriz, a pesar de la contracción del segmento de altavoces inteligentes.

Última actualización de la página el: