Tamaño y Participación del Mercado de IoT Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

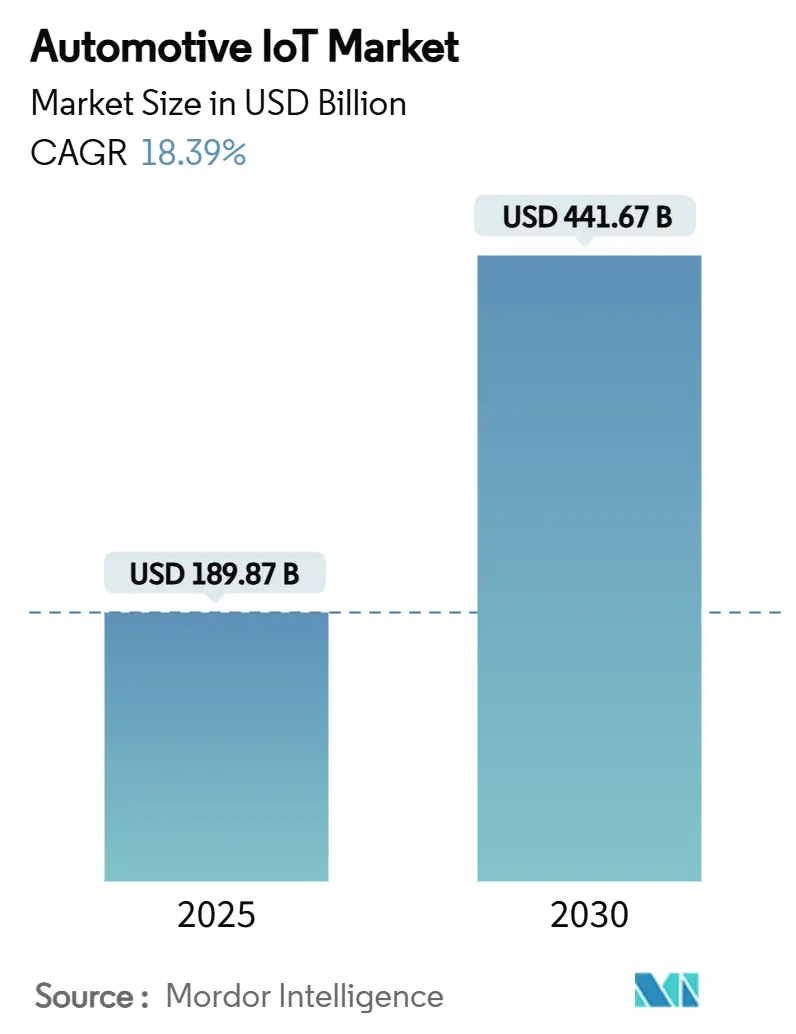

| Tamaño del Mercado (2025) | 189.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 441.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.39% CAGR |

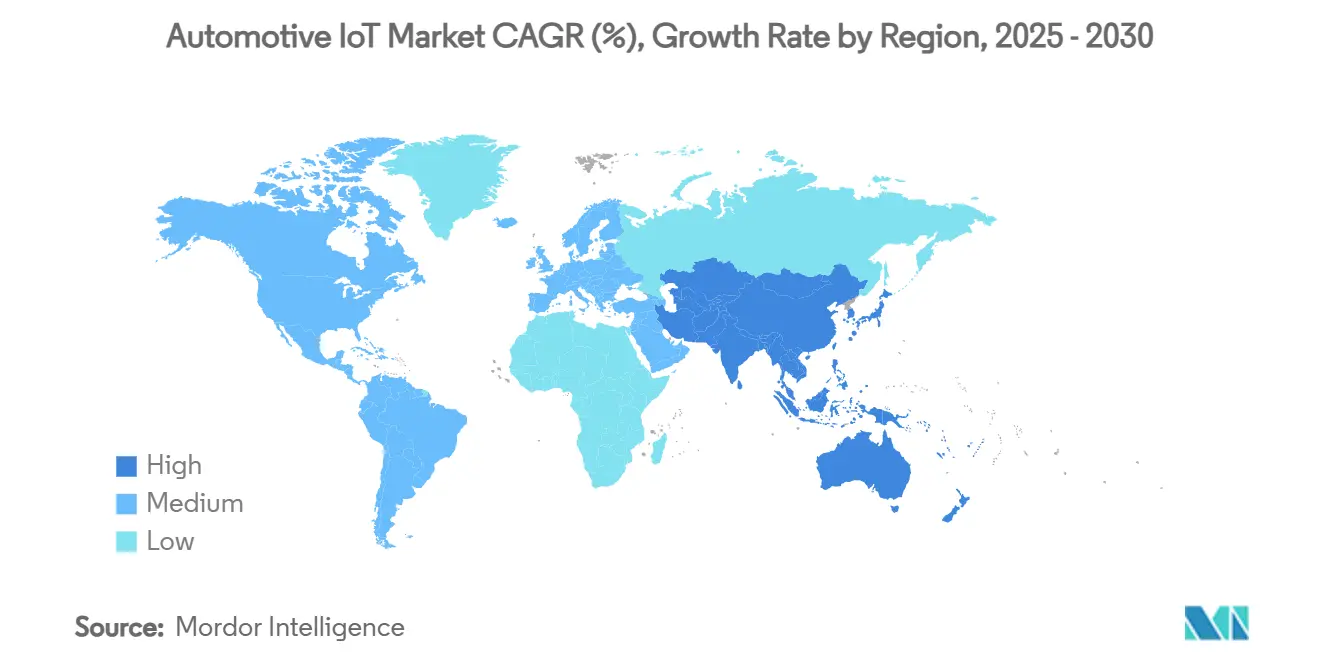

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

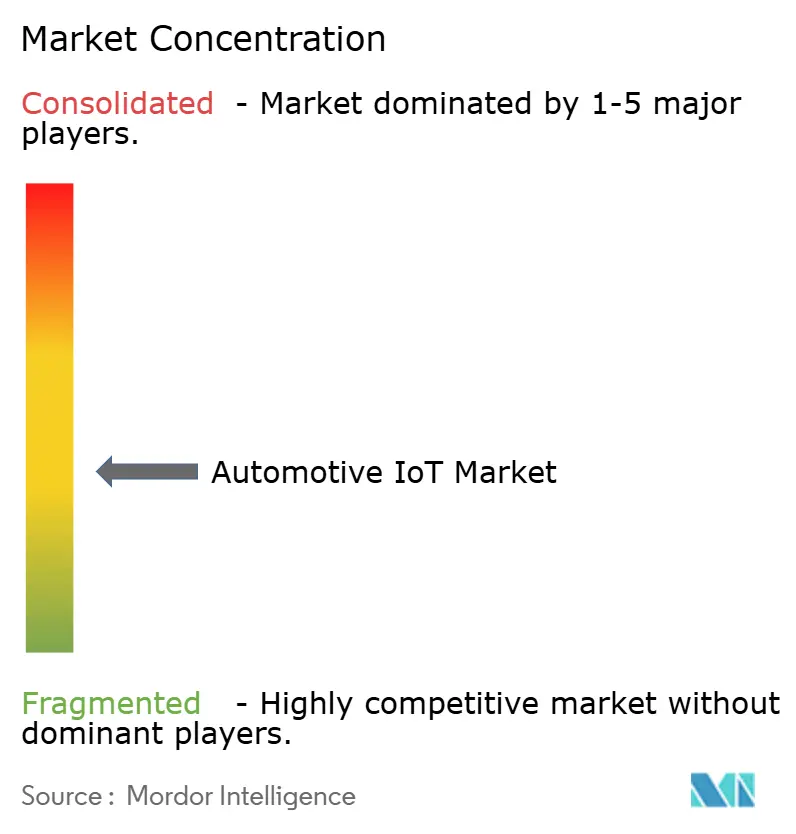

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IoT Automotriz por Mordor Intelligence

El tamaño del mercado de IoT Automotriz se sitúa en 189,87 mil millones de USD en 2025 y se prevé que alcance los 441,67 mil millones de USD en 2030, avanzando a una CAGR del 18,39% en ese período. Este crecimiento está impulsado por la migración de la industria desde la ingeniería mecánica hacia plataformas de vehículos definidas por software, donde la conectividad permanente, las actualizaciones inalámbricas y los servicios basados en datos superan la diferenciación tradicional del tren motriz. Los mandatos regulatorios, como el requisito europeo de eCall y el estándar AIS-140 de India, están convirtiendo el hardware de IoT de un complemento opcional en infraestructura de seguridad obligatoria, protegiendo así al mercado de IoT Automotriz de las fluctuaciones cíclicas de la demanda. Los fabricantes de automóviles y los proveedores están redirigiendo las inversiones hacia arquitecturas de borde-nube que pueden satisfacer las necesidades de latencia inferiores a 30 milisegundos para los casos de uso de vehículo a todo (V2X). Los precios de venta promedio de los componentes están cayendo rápidamente, haciendo que los módulos integrados sean económicamente viables para los automóviles del mercado masivo, mientras que las asociaciones de seguros basados en el uso están monetizando los datos de conducción en tiempo real y profundizando los flujos de ingresos posteriores a la venta. Al mismo tiempo, el despliegue de 5G en América del Norte, Europa y China está proporcionando la infraestructura de alto ancho de banda necesaria para el mantenimiento predictivo y los servicios de conducción cooperativa, reforzando aún más la demanda de las ofertas del mercado de IoT Automotriz.

Conclusiones Clave del Informe

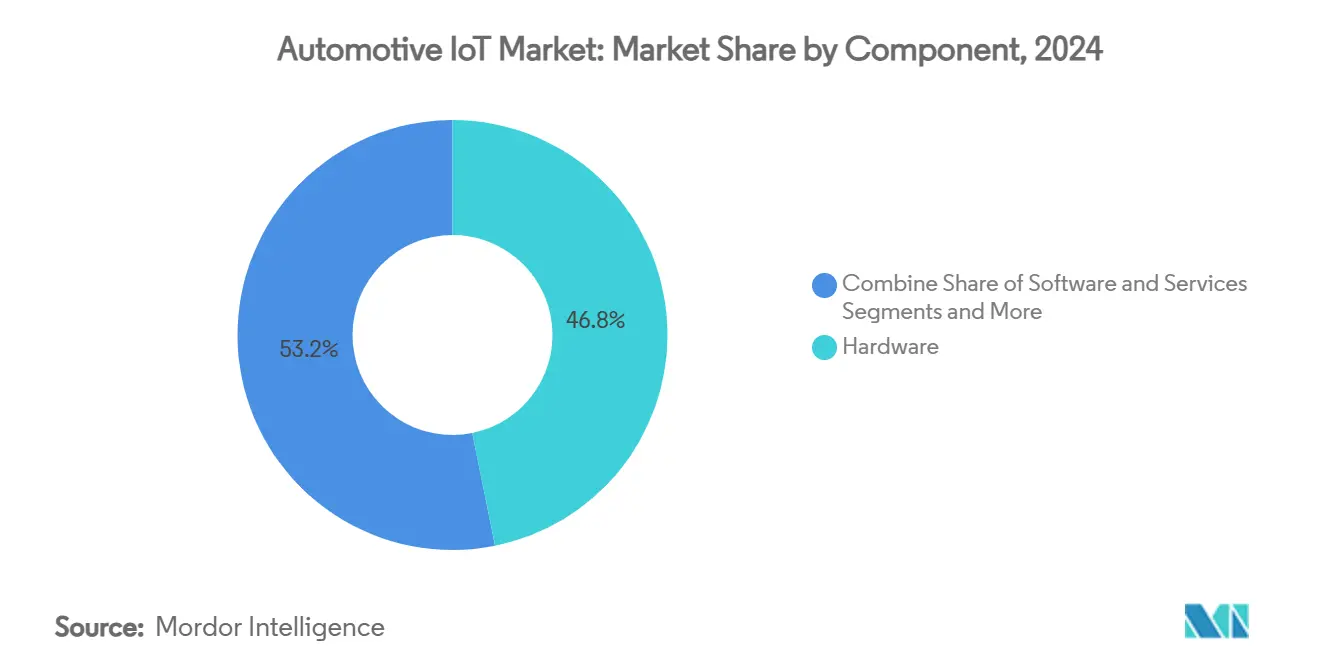

- Por componente, el hardware capturó el 46,83% de la participación del mercado de IoT Automotriz en 2024, mientras que se proyecta que los servicios crezcan a una CAGR del 20,94% hasta 2030.

- Por forma de conectividad, las soluciones integradas representaron el 51,34% del tamaño del mercado de IoT Automotriz en 2024, mientras que la conectividad incorporada se expande a una CAGR del 20,45%.

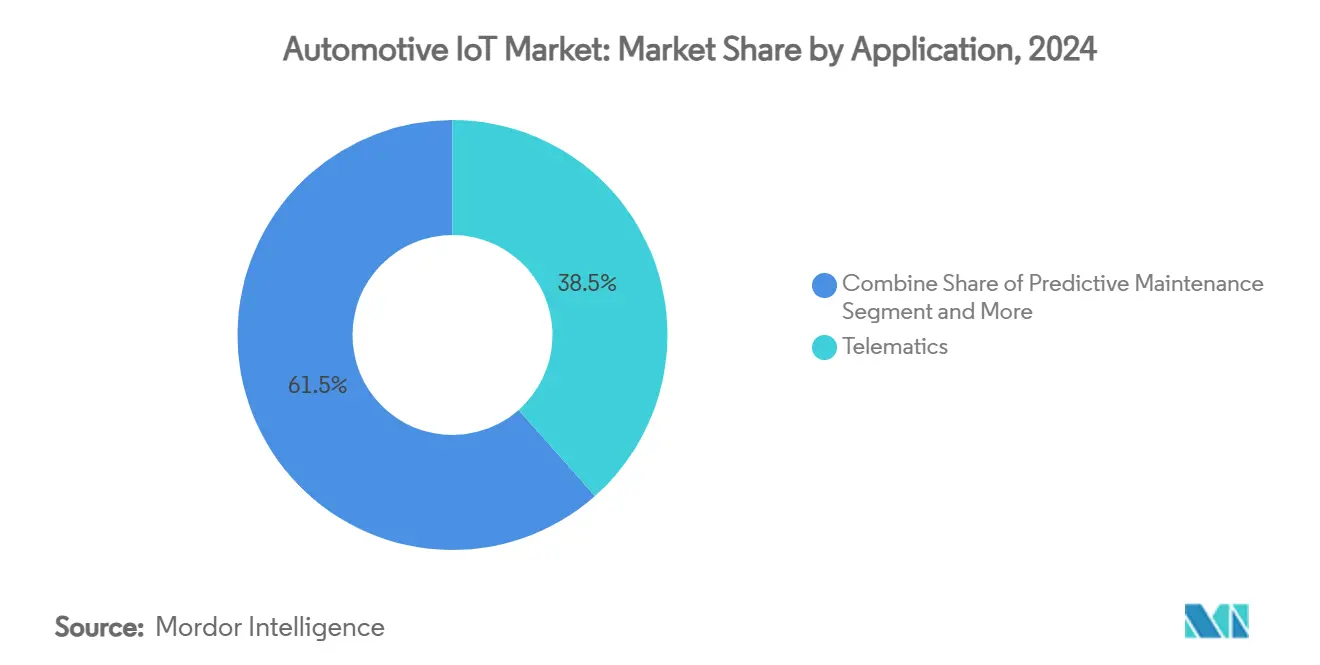

- Por aplicación, la telemática tuvo una participación del 38,48% en el mercado de IoT Automotriz en 2024, y el mantenimiento predictivo avanza a una CAGR del 19,98%.

- Por tecnología de red, los sistemas celulares representaron el 58,95% del tamaño del mercado de IoT Automotriz en 2024, registrando una CAGR del 21,54% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 39,45% en 2024, mientras que se prevé que Asia-Pacífico registre una CAGR del 21,78% hasta 2030.

Tendencias e Información del Mercado Global de IoT Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido cambio de los fabricantes de equipos originales hacia vehículos definidos por software | +3.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones obligatorias de eCall y telemática (UE, CN, BR, IN) | +2.8% | Europa, China, Brasil, India con extensión a otras regiones | Corto plazo (≤ 2 años) |

| Reducción del costo de los módulos celulares de grado automotriz | +2.1% | Global, con beneficios particulares para los mercados emergentes | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de borde-nube V2X de alto ancho de banda | +1.9% | América del Norte, Europa, China liderando el despliegue | Largo plazo (≥ 4 años) |

| Auge de las asociaciones de telemática para seguros basados en el uso | +1.7% | América del Norte, Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de actualizaciones de ciberseguridad inalámbricas (OTA) | +1.5% | Global, impulsado por requisitos regulatorios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio de los Fabricantes de Equipos Originales hacia Vehículos Definidos por Software

Los fabricantes de automóviles están reconstruyendo las arquitecturas electrónicas-eléctricas (E/E) en torno a controladores de dominio centralizados que permiten la implementación de funciones mediante actualizaciones inalámbricas, acortando los ciclos de desarrollo y desbloqueando ingresos por suscripción. BMW ya envía versiones de software trimestrales a toda su gama, imitando el ritmo de actualización de larga data de Tesla. Las redes centralizadas también simplifican las variantes de hardware, reduciendo los costos de la lista de materiales y mejorando la precisión del diagnóstico en campo. Los proveedores están respondiendo: Bosch invirtió 3.390 millones de USD en 2024 para escalar su plataforma de nube vehicular, mientras que Continental recapacitó al 40% de su personal de ingeniería hacia roles de software. Estos movimientos ilustran cómo la ventaja competitiva está pasando de la destreza mecánica a la innovación continua de software, reforzando la demanda en todo el mercado de IoT Automotriz.

Regulaciones Obligatorias de eCall y Telemática

La Unión Europea exige que cada nuevo automóvil homologado después de marzo de 2018 incluya eCall, un sistema que contacta automáticamente a los servicios de emergencia tras un accidente grave, reduciendo los tiempos de respuesta promedio hasta en un 50%. China, Brasil e India aplican normas comparables, y el mandato AIS-140 de India también cubre las flotas comerciales. Dado que el cumplimiento no es negociable, los volúmenes están garantizados incluso durante las recesiones macroeconómicas. Esto crea economías de escala que reducen los precios de los componentes y amplían la inclusión de IoT en los segmentos de precio medio, sosteniendo el mercado de IoT Automotriz incluso cuando el gasto discrecional se desacelera.

Reducción del Costo de los Módulos Celulares de Grado Automotriz

Los conjuntos de chips estandarizados y las cadenas de suministro compartidas de electrónica de consumo han llevado los precios de los módulos LTE-A por debajo de los 40 USD por unidad. El módulo AG525R-GL de Quectel, con certificación global, muestra cómo la fabricación a escala está reduciendo la brecha de costos frente a las radios de teléfonos inteligentes. [1]Quectel Wireless Solutions, "Certificación del Módulo AG525R-GL," quectel.com Los menores desembolsos en hardware permiten a los fabricantes de automóviles en regiones sensibles al costo integrar conectividad IoT sin inflar el precio de venta al público del vehículo, y abren espacio para planes de conectividad agrupados que mejoran la densidad de captura de datos. Tata Motors redujo el costo de conectividad por vehículo en un 40% en 2024 al cambiar a módulos de próxima generación, lo que subraya cómo la asequibilidad acelera la penetración del mercado de IoT Automotriz.

Expansión de la Infraestructura de Borde-Nube V2X de Alto Ancho de Banda

Deutsche Telekom y Nokia demostraron que la computación de borde de acceso múltiple en la vía puede reducir la latencia de ida y vuelta a menos de 30 milisegundos, un requisito previo para la conducción automatizada crítica para la seguridad. Operadores como Verizon están ahora co-ubicando microcentros de datos cerca de los corredores de tráfico, permitiendo la detección de peligros en tiempo real y el control dinámico de señales. Estos nodos de borde sustentan las funciones de fusión de carriles cooperativa y el platooning, añadiendo valor a los niveles de servicio premium y elevando los ingresos promedio por vehículo conectado dentro del mercado de IoT Automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella persistentes en la integración del bus CAN heredado | -2.3% | Global, con especial impacto en los fabricantes de equipos originales establecidos con arquitecturas heredadas | Mediano plazo (2-4 años) |

| Disputas sobre la propiedad de los datos entre fabricantes de equipos originales, concesionarios y flotas | -1.8% | América del Norte y Europa principalmente, con incertidumbre regulatoria | Corto plazo (≤ 2 años) |

| Volatilidad geopolítica en la cadena de suministro de semiconductores | -1.6% | Global, con impacto particular en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Retorno de inversión limitado para los servicios de vehículos conectados en mercados emergentes | -1.4% | Mercados emergentes en Asia, África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Persistentes en la Integración del Bus CAN Heredado

Los enlaces de la Red de Área del Controlador alcanzan un máximo cercano a los 10 Mbps, un límite que restringe la fusión de sensores de alta resolución y la carga continua de datos. La migración a Ethernet automotriz exige una revalidación exhaustiva de los dominios críticos para la seguridad, lo que a menudo extiende los programas de plataforma en varios años de modelo. Volkswagen gastó 2.000 millones de EUR durante tres años para adaptar una red centralizada a su arquitectura MEB, lo que ilustra el sustancial costo de transición. El retraso ralentiza la adopción de funciones con gran cantidad de datos y limita temporalmente el valor total direccionable dentro del mercado de IoT Automotriz.

Disputas sobre la Propiedad de los Datos entre Fabricantes de Equipos Originales, Concesionarios y Flotas

Los reguladores están examinando cómo se almacenan y comercializan los datos de los vehículos. La Comisión Federal de Comercio de los Estados Unidos prohibió a General Motors vender datos de comportamiento del conductor durante cinco años tras las quejas de privacidad. [2]The Verge, "GM Prohibido de Vender Datos de Conducción," theverge.com Texas siguió con una demanda alegando monetización no autorizada de datos. [3]The New York Times, "Texas Demanda a GM por Datos de Conductores," nytimes.com La próxima Ley de Datos de Europa busca claridad, pero la aplicación transfronteriza sigue siendo incierta. Hasta que las normas contractuales se estabilicen, algunas partes interesadas retrasan las inversiones en servicios con gran cantidad de análisis, restringiendo el mercado de IoT Automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Transformación de los Ingresos Recurrentes Anclada en los Servicios

El hardware aún representó el 46,83% de los ingresos del mercado de IoT Automotriz en 2024, respaldado por sensores, pasarelas y antenas incluidos en cada plataforma conectada. Sin embargo, los servicios ofrecen el mayor potencial de crecimiento, avanzando a una CAGR del 20,94% hasta 2030, a medida que los fabricantes de equipos originales comercializan paneles de datos, desbloqueos de funciones y suscripciones de mantenimiento predictivo. El tamaño del mercado de IoT Automotriz vinculado a los servicios refleja la creciente aceptación de los modelos de pago por uso para navegación, entretenimiento y complementos de seguros. La mercantilización del hardware es visible en la caída de los precios de venta promedio de los módulos y el aumento de la intercambiabilidad entre plataformas, comprimiendo los márgenes de los proveedores de primer nivel.

La arquitectura de pila completa verticalmente integrada de Tesla maximiza la captura de software y establece un punto de referencia que los competidores se apresuran a emular. Continental respondió reorganizándose hacia la orquestación de software, mientras que Bosch destinó 3.390 millones de USD para acelerar las cadenas de herramientas de middleware. Estos movimientos están diseñados para asegurar una participación en un mercado de IoT Automotriz con gran peso en servicios, donde el valor de vida del cliente depende de los usuarios activos mensuales en lugar de los envíos de unidades. Es probable que la externalización de la producción de hardware no diferenciado se intensifique, liberando recursos para análisis en la nube, personalización mediante aprendizaje automático y ecosistemas de aplicaciones en cabina.

Por Forma de Conectividad: Dominio de la Conectividad Integrada con Potencial de Incorporación

Los módems integrados equiparon al 51,34% de los automóviles conectados en 2024, confirmando el apetito de los consumidores por servicios siempre activos y sin interrupciones, libres de las complicaciones de la vinculación con teléfonos inteligentes. La participación del mercado de IoT Automotriz vinculada a las opciones integradas está respaldada por el deseo de los fabricantes de automóviles de controlar los flujos de datos y las claves de seguridad. Las arquitecturas listas para la incorporación, que combinan placas de banda base integradas con interfaces de comunicación reemplazables, se están acelerando a una CAGR del 20,45%. Logran un equilibrio entre la preparación para el futuro y el control de costos, permitiendo el intercambio de módulos 5G o satelitales sin rediseños completos.

Un ejemplo claro: el cambio de Ford a 5G integrado en la F-150 Lightning 2024 impulsó un aumento del 60% en la inscripción a servicios conectados y redujo a la mitad las reclamaciones de garantía relacionadas con la conectividad. Las soluciones vinculadas persisten en vehículos de bajo costo y adaptaciones de posventa, pero las brechas en la experiencia del usuario limitan el potencial de ingresos incrementales. A medida que la cobertura 5G se expande, las plataformas incorporadas probablemente cerrarán la brecha combinando la permanencia de las SIM integradas con la flexibilidad modular de la interfaz de radiofrecuencia, impulsando aún más el mercado de IoT Automotriz.

Por Aplicación: El Mantenimiento Predictivo Supera la Base de Volumen de la Telemática

La telemática representó el 38,48% de los ingresos del mercado de IoT Automotriz en 2024, reflejando el caso de uso largamente establecido del seguimiento de flotas y la recuperación de vehículos robados. El mantenimiento predictivo es la historia destacada, escalando a una CAGR del 19,98% a medida que las flotas enfatizan la economía del tiempo de actividad. DHL redujo el tiempo de inactividad no planificado en un 35% en 2024 al superponer diagnósticos de aprendizaje automático sobre datos agregados de bus CAN y vibración, ahorrando 50 millones de EUR anuales. El infotainment está evolucionando hacia un servicio centrado en la transmisión en flujo continuo con modelos de reparto de ingresos que involucran a los proveedores de contenido.

La asistencia avanzada al conductor y las alertas de seguridad V2X se están fusionando en conjuntos de maniobras cooperativas que pueden exigir tarifas de suscripción premium. El análisis de datos en profundidad convierte los flujos de datos brutos de los sensores en información procesable que reduce el costo total de propiedad, reforzando el tamaño del mercado de IoT Automotriz vinculado a los servicios predictivos. A medida que la fusión de sensores y el procesamiento de inteligencia artificial maduran, la participación del mantenimiento predictivo probablemente superará a la telemática tradicional en los segmentos comerciales de alto ciclo de uso.

Por Tecnología de Red: El 5G Celular Consolida su Liderazgo

Las soluciones celulares representaron el 58,95% de los ingresos del mercado de IoT Automotriz en 2024 y están creciendo a una CAGR del 21,54% hasta 2030, impulsadas por la capacidad de baja latencia y alta fiabilidad del 5G. Verizon añadió nodos de borde a lo largo de los corredores de carga en 2024 para garantizar viajes de ida y vuelta inferiores a 10 milisegundos para la detección de peligros en tiempo real, validando la preparación de la infraestructura. El Wi-Fi y el Wi-Fi HaLow siguen siendo vitales para las actualizaciones de software en escenarios estacionarios y para el intercambio de medios dentro del vehículo, aunque las brechas de cobertura limitan su utilidad en movilidad. El Bluetooth y el BLE conectan dispositivos personales y grupos de sensores, complementando los enlaces ascendentes celulares, mientras que los canales de respaldo satelital proporcionan resiliencia en zonas remotas.

El tamaño del mercado de IoT Automotriz vinculado al 5G está reforzado por objetivos regulatorios y de seguridad: el control de crucero adaptativo cooperativo y la fusión automatizada de carriles necesitan niveles de fiabilidad de red actualmente alcanzables solo a través del espectro celular con licencia. A medida que la segmentación de red madura, los fabricantes de automóviles pueden reservar ancho de banda determinista para servicios de misión crítica, abriendo nuevas vías de monetización vinculadas a tarifas diferenciadas por calidad de servicio.

Análisis Geográfico

América del Norte mantiene un liderazgo claro con una participación del 39,45% en el mercado de IoT Automotriz en 2024. La madura cobertura 5G, la aceptación de los consumidores de los modelos de suscripción y los sólidos marcos de gobernanza de datos sustentan la adopción. Las coaliciones entre fabricantes de automóviles y empresas tecnológicas, como la empresa de carga de alta potencia que involucra a BMW, General Motors, Hyundai y otros, demuestran un enfoque de infraestructura coordinado que acorta los ciclos de comercialización para los nuevos servicios de datos. El enfoque de las políticas se está intensificando en materia de privacidad; la propuesta de Ley de Privacidad y Autonomía de Datos Automotrices requeriría el consentimiento explícito para las transferencias de datos transfronterizas, obligando a los fabricantes de equipos originales a reforzar el cifrado y el procesamiento en el país. Estas medidas garantizan la confianza, pero elevan los costos de cumplimiento que solo las grandes plataformas pueden absorber, favoreciendo a los actores establecidos.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 21,78% hasta 2030. La penetración de vehículos de nueva energía en China supera el 40% de las ventas de vehículos ligeros y cada modelo debe registrar datos en servidores gubernamentales para diagnósticos inalámbricos. Los subsidios de renovación y las rebajas del impuesto al valor agregado aceleran aún más los ciclos de reemplazo. India se está preparando para vincular las estrellas de seguridad del Bharat NCAP a la preparación para la conectividad, lo que puede incluir métricas de manejo V2X. Están surgiendo proveedores de servicios de telemática localizados para navegar las sensibilidades de precios mientras aprovechan las redes 4G+ de rápido crecimiento. Los fabricantes de equipos originales regionales como BYD y SAIC integran pasarelas IoT a la paridad de la lista de materiales con las unidades principales heredadas, confirmando ventajas de costo estructurales que amplían el impulso del mercado de IoT Automotriz.

Europa ocupa el tercer lugar en ingresos, pero establece el tono regulatorio global. El mandato de eCall creó conectividad de referencia, mientras que la próxima Ley de Datos aclara la propiedad, lo que podría desbloquear ecosistemas de servicios de terceros. Proveedores como FORVIA se están asociando con fabricantes de equipos originales asiáticos para establecer centros de ensamblaje en Hungría, garantizando la producción localizada de cabinas equipadas con IoT para exportación en toda la Unión Europea. La certificación de ciberseguridad bajo el Reglamento UNECE WP.29 obliga a una gestión continua de parches, poniendo en primer plano las capacidades de actualización de software. Aunque las ventas generales de vehículos se mantienen estables, las mayores tasas de adopción de opciones conectadas premium mantienen el mercado de IoT Automotriz en expansión constante.

Panorama Competitivo

El mercado de IoT Automotriz está moderadamente fragmentado, pero se está consolidando a medida que las economías de escala del software se intensifican. La adquisición de Autotalks por parte de Qualcomm en 2025 incorporó conjuntos de chips V2X listos para producción a su cartera Snapdragon Digital Chassis, reforzando su dominio sobre las capas de conectividad vehicular. Lear adquirió WIP Industrial Automation para combinar la robótica con la electrónica de cabina, señalando la ambición de controlar el dominio de la cabina de extremo a extremo. Tales movimientos ilustran cómo las empresas de hardware están absorbiendo especialistas de nicho para ofrecer pilas llave en mano que abarcan silicio, middleware y análisis en la nube.

Las asociaciones estratégicas proliferan cuando las competencias son complementarias. Honda, Nissan y Mitsubishi formaron un pacto de investigación que cubre la gestión de baterías, los ejes eléctricos y las plataformas de vehículos definidas por software escalables, distribuyendo la carga de investigación y desarrollo y acelerando la convergencia de las hojas de ruta. Los proveedores de nube, las empresas emergentes de ciberseguridad y los operadores de telecomunicaciones frecuentemente comercializan conjuntamente ofertas conjuntas, difuminando las líneas de la industria. Mientras tanto, los integradores verticales como Tesla y los nuevos participantes de vehículos de nueva energía chinos tienen ventajas de costo y velocidad de actualización debido a las canalizaciones directas de software, lo que obliga a los fabricantes de equipos originales tradicionales a reconsiderar las normas de externalización.

Los nichos de espacio en blanco incluyen la orquestación de seguridad de actualizaciones inalámbricas y los paneles de monetización de datos impulsados por inteligencia artificial. Los nuevos participantes deben navegar rigurosas auditorías de seguridad y los largos plazos de homologación únicos del sector automotriz. En consecuencia, el poder de mercado está gravitando hacia las entidades que dominan tanto la escala horizontal (entre fabricantes de equipos originales) como la integración vertical (del chip a la nube), remodelando el tablero competitivo del mercado de IoT Automotriz.

Líderes de la Industria de IoT Automotriz

Robert Bosch GmbH

Continental AG

Denso Corporation

Aptiv plc

Harman International Industries Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Uber comprometió 300 millones de USD a Lucid Motors por 20.000 robotaxis que integran la autonomía de Nivel 4 de Nuro.

- Julio de 2025: Standard Motor Products adquirió Kade Trading GmbH para reforzar los sistemas térmicos europeos para vehículos eléctricos.

- Junio de 2025: Qualcomm finalizó su adquisición de Autotalks, añadiendo conjuntos de chips DSRC/C-V2X de modo dual a su chasis digital.

- Diciembre de 2024: Honda y Nissan presentaron un plan de fusión con Honda asumiendo el control para aunar los recursos de investigación y desarrollo en vehículos eléctricos e IoT.

Alcance del Informe Global del Mercado de IoT Automotriz

| Hardware |

| Software |

| Servicios |

| Integrada |

| Vinculada |

| Incorporada |

| Telemática |

| Infotainment y Servicios en el Vehículo |

| Sistemas Avanzados de Asistencia al Conductor (ADAS) y Seguridad |

| Gestión de Flotas |

| Mantenimiento Predictivo |

| Celular (3G/4G/5G) |

| Wi-Fi / Wi-Fi HaLow |

| Bluetooth / BLE |

| Satélite y GNSS |

| NFC y UWB |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Forma de Conectividad | Integrada | ||

| Vinculada | |||

| Incorporada | |||

| Por Aplicación | Telemática | ||

| Infotainment y Servicios en el Vehículo | |||

| Sistemas Avanzados de Asistencia al Conductor (ADAS) y Seguridad | |||

| Gestión de Flotas | |||

| Mantenimiento Predictivo | |||

| Por Tecnología de Red | Celular (3G/4G/5G) | ||

| Wi-Fi / Wi-Fi HaLow | |||

| Bluetooth / BLE | |||

| Satélite y GNSS | |||

| NFC y UWB | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IoT Automotriz y sus perspectivas de crecimiento?

El tamaño del mercado de IoT Automotriz es de 189,87 mil millones de USD en 2025 y se proyecta que alcance los 441,67 mil millones de USD en 2030, expandiéndose a una CAGR del 18,39%.

¿Qué segmento de componentes crece más rápido dentro del mercado de IoT Automotriz?

Los servicios, incluidas las suscripciones de datos y las actualizaciones inalámbricas, están aumentando a una CAGR del 20,94%, superando a los componentes de hardware y software.

¿Por qué los fabricantes de automóviles prefieren las soluciones de conectividad integrada?

Los módems integrados tienen una participación del 51,34% porque ofrecen conectividad sin interrupciones, mayor seguridad y control del fabricante de equipos originales sobre los datos sin depender de los teléfonos inteligentes de los clientes.

¿Qué factores impulsan la rápida expansión del mercado de IoT Automotriz en Asia-Pacífico?

La agresiva adopción de vehículos eléctricos en China, las normas de conectividad obligatorias del gobierno y la creciente escala de fabricación impulsan a Asia-Pacífico a una CAGR del 21,78% hasta 2030.

¿Cómo afectan las escaseces de chips a los despliegues de IoT Automotriz?

Las interrupciones en la cadena de suministro han inflado los costos de los componentes hasta en un 30% y han forzado la eliminación de funciones, moderando temporalmente el crecimiento hasta que entre en línea la nueva capacidad de fabricación.

¿Qué tecnología de red sustenta los futuros servicios de IoT Automotriz?

El 5G celular, respaldado por la computación de borde, proporciona los enlaces de baja latencia y alta fiabilidad necesarios para las aplicaciones V2X en tiempo real y de conducción autónoma.

Última actualización de la página el: