Tamaño y Participación del Mercado de Ethernet Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.70% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

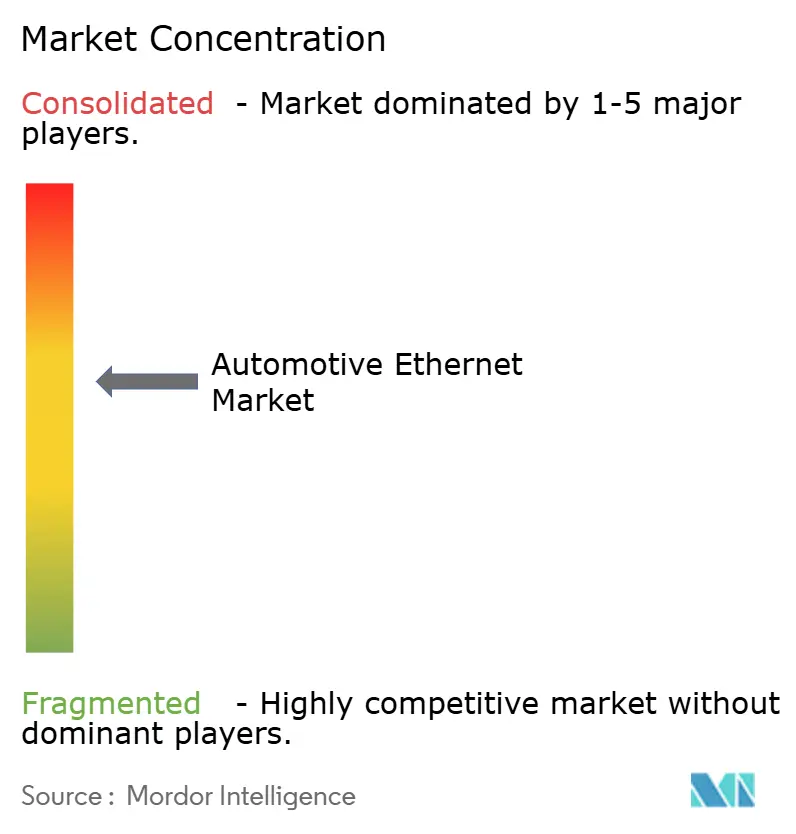

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ethernet Automotriz por Mordor Intelligence

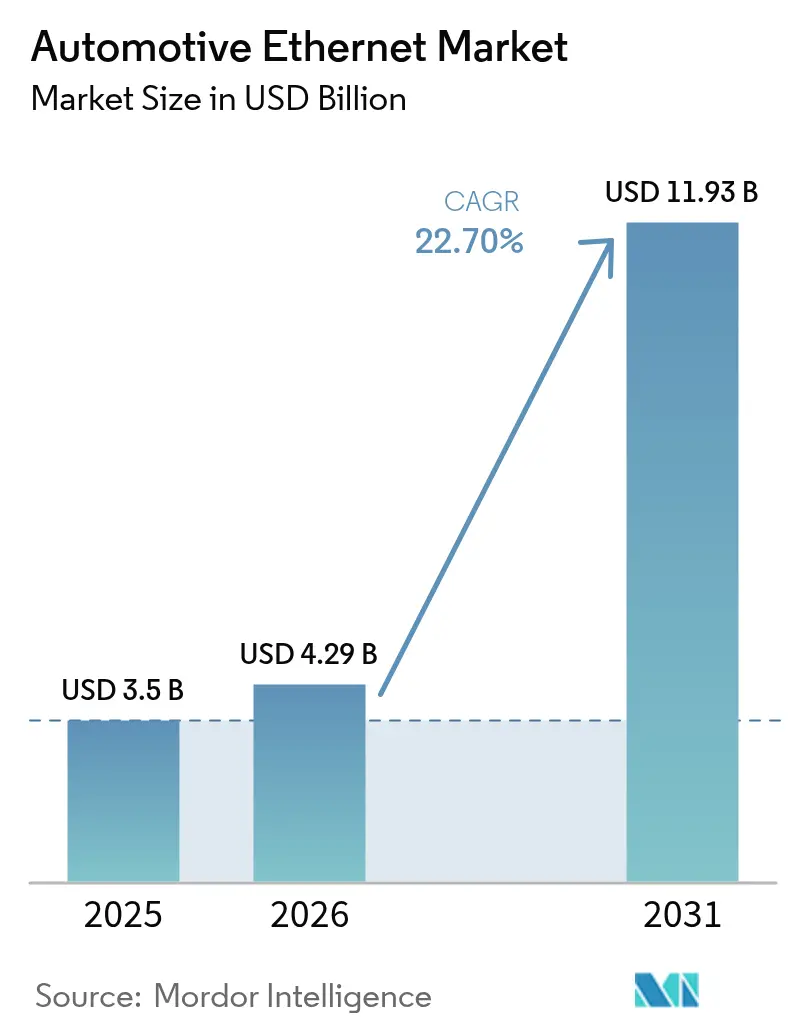

El tamaño del Mercado de Ethernet Automotriz fue valorado en USD 3.5 mil millones en 2025 y se estima que crecerá desde USD 4.29 mil millones en 2026 hasta alcanzar USD 11.93 mil millones en 2031, a una CAGR del 22.70% durante el período de pronóstico (2026-2031).

La expansión está impulsada por la transición de la electrónica basada en dominios hacia la arquitectura zonal, el auge de los vehículos definidos por software y la necesidad de backbones deterministas de alto ancho de banda que reemplazan los buses CAN, LIN y FlexRay heredados. El impulso de crecimiento se ve reforzado por la fuerte proliferación de sensores en los sistemas avanzados de asistencia al conductor (ADAS), las cadenas de actualización de software por aire (OTA) y los despliegues de Ethernet de par único (SPE) que reducen el costo y el peso del cableado. La consolidación de semiconductores está redefiniendo las estrategias de los proveedores, mientras que las obligaciones de seguridad funcional ISO 26262 y ciberseguridad ISO/SAE 21434 crean nuevas capas de complejidad en la integración y las pruebas. La interoperabilidad con las unidades de control electrónico (ECU) heredadas sigue siendo un obstáculo a corto plazo, aunque las hojas de ruta de migración están madurando a medida que los diseños de pasarelas y los perfiles de red sensible al tiempo (TSN) IEEE convergen. En conjunto, estas tendencias mantienen al mercado de Ethernet Automotriz en una sólida trayectoria de crecimiento de dos dígitos con amplias oportunidades de espacio en blanco en soluciones de pruebas, seguridad y PHY multigiga.

Conclusiones Clave del Informe

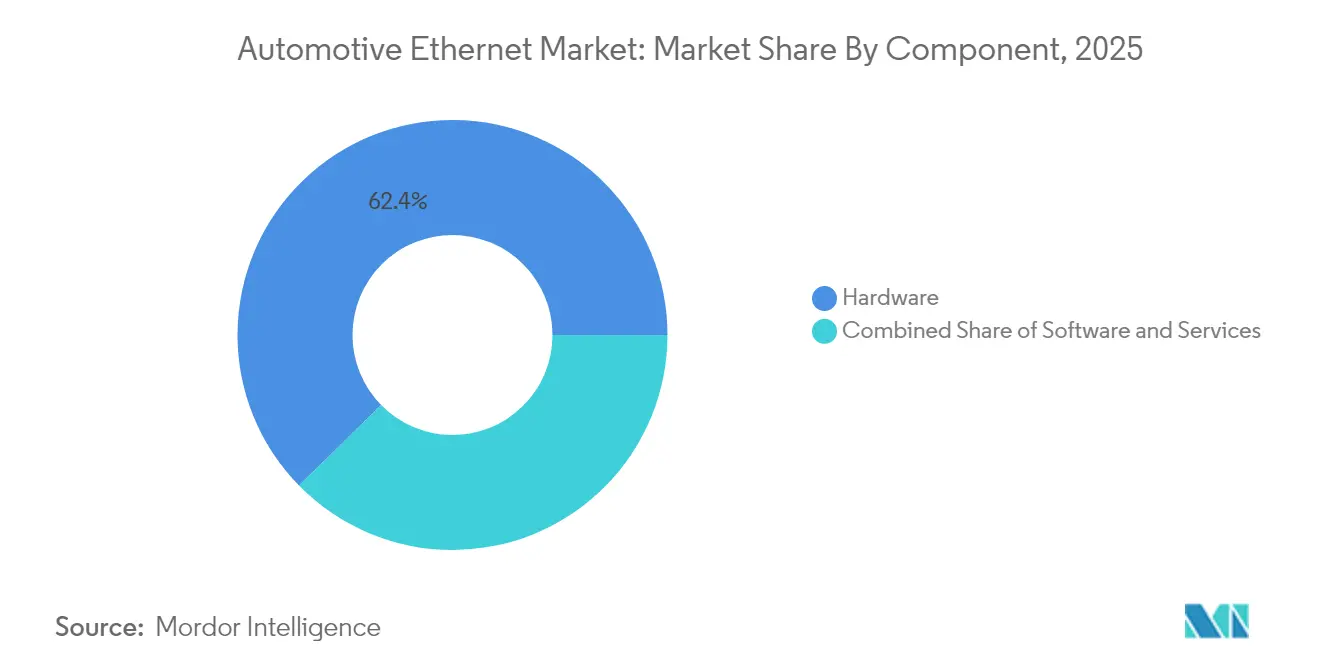

- Por componente, el hardware capturó el 62.35% de los ingresos de 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 26.95% hasta 2031, reflejando una demanda creciente de experiencia en validación e integración.

- Por ancho de banda, el 100BASE-T1 mantuvo una participación del 41.10% en 2025; las velocidades multigiga (2.5/5/10 Gbps) están proyectadas para crecer a una CAGR del 36.60% durante 2026-2031, impulsadas por las cargas de datos de sensores.

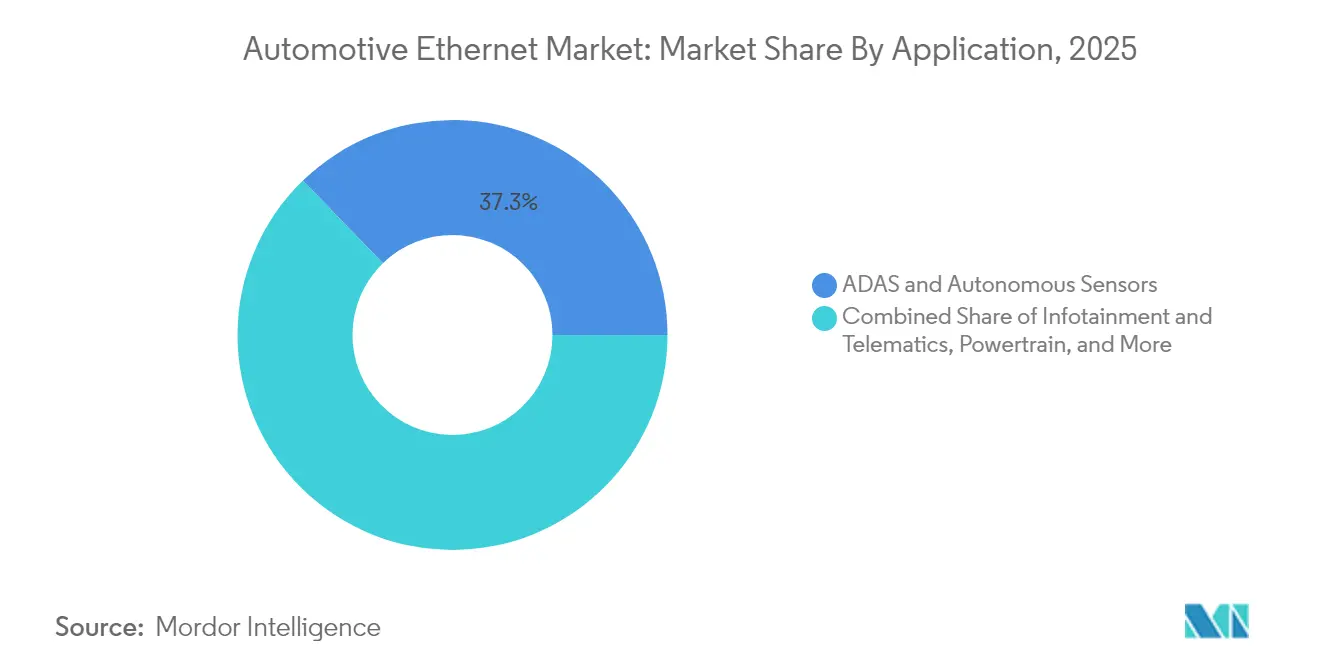

- Por aplicación, ADAS y sensores autónomos lideraron con una participación de ingresos del 37.25% en 2025; los diagnósticos y las actualizaciones OTA avanzan a una CAGR del 25.85% hasta 2031, reduciendo los costos de retiradas del mercado y acelerando el lanzamiento de funciones.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71.20% del volumen de 2025, pero las plataformas comerciales están integrando Ethernet para satisfacer los mandatos de gestión de flotas y cero emisiones.

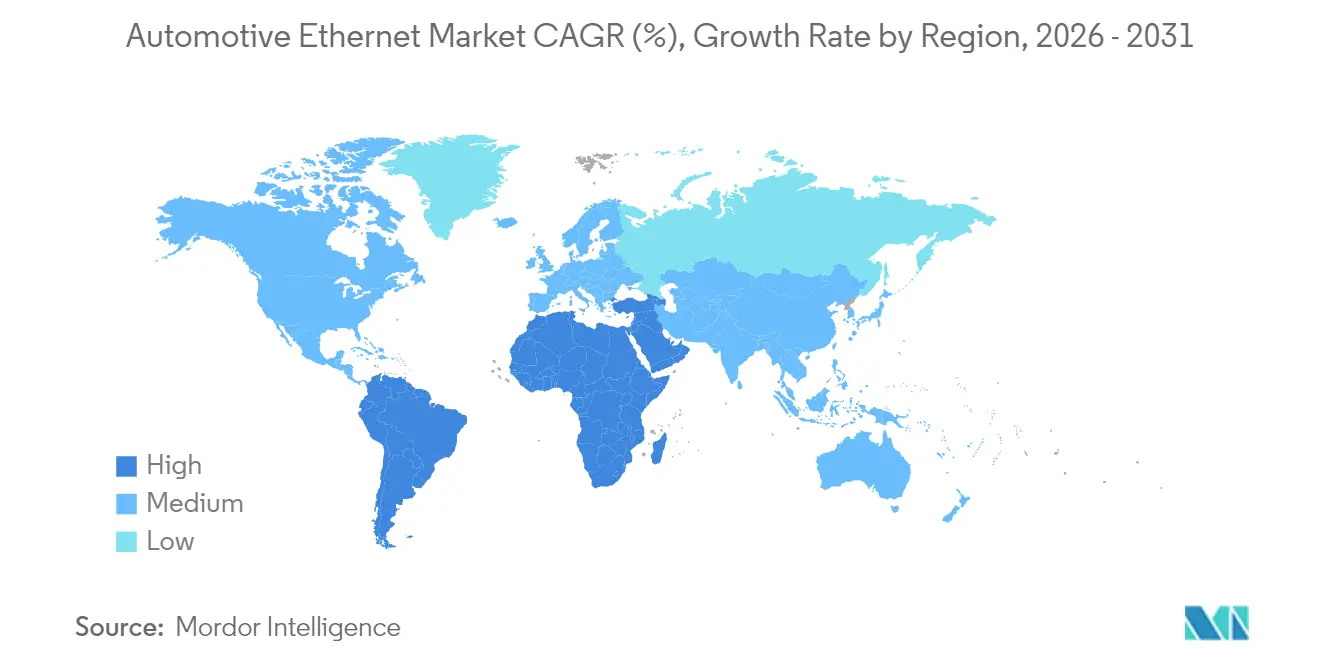

- Por geografía, Asia-Pacífico concentró el 47.60% de la demanda global de 2025; Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 24.75% hasta 2031, respaldada por nuevas plantas de ensamblaje y la adopción de vehículos premium.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ethernet Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente demanda de ancho de banda en infotainment y ADAS | +6.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción rápida de Ethernet de par único (SPE) de bajo costo | +4.8% | Global, con adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Plataformas eléctricas y autónomas que transicionan hacia arquitecturas E/E zonales | +5.5% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Estandarización de los OEM mediante OPEN Alliance y perfiles IEEE TSN | +3.7% | Global | Mediano plazo (2-4 años) |

| Impulso de los OEM hacia cadenas de actualización de software OTA de extremo a extremo que requieren backbones GbE | +4.2% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Incentivos de reducción de peso en la UE/China que favorecen Ethernet sobre CAN-FD | +3.1% | Europa, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ancho de Banda en Infotainment y ADAS

Las matrices avanzadas de cámaras, radar y LiDAR pueden transmitir hasta 40 Gbps de datos sin procesar que deben llegar a los procesadores centralizados con una latencia mínima. Los backbones de Ethernet que escalan de 100 Mbps a 10 Gbps están reemplazando así a los buses heredados limitados a 10 Mbps, habilitando la cartografía de alta resolución y experiencias de cabina inmersivas. Las marcas de lujo ya equipan aproximadamente el 60% de los modelos premium con enlaces de infotainment Ethernet, un patrón que se espera se extienda a los segmentos de volumen durante la ventana de pronóstico. La fusión multisensor en tiempo real también está acelerando la transición hacia enlaces de clase gigabit, ya que los algoritmos de seguridad requieren presupuestos de latencia deterministas. En conjunto, estas fuerzas mantienen el rendimiento de la red en una trayectoria ascendente y sustentan la continua innovación en chipsets.

Adopción Rápida de Ethernet de Par Único de Bajo Costo

El Ethernet de par único elimina dos pares diferenciales, reduciendo el peso del arnés hasta en un 40% y el costo del cableado en casi un 20%, beneficios que directamente extienden la autonomía de los vehículos eléctricos. El 10BASE-T1S admite topologías multiderivación, permitiendo que múltiples sensores de borde compartan un único par trenzado sin pasarelas complejas. Los principales programas de OEM en China ya están lanzando vehículos de preproducción con SPE para conectar módulos de puertas, asientos e iluminación, mientras que proveedores como Analog Devices ofrecen PHYs con MACsec integrado para simplificar el cumplimiento de seguridad. Los despliegues iniciales confirman que el cableado simplificado acelera el despliegue de arquitecturas zonales y escala plataformas sensibles al costo.

Plataformas Eléctricas y Autónomas que Transicionan hacia Arquitecturas E/E Zonales

Los diseños zonales consolidan las ECU por ubicación física en lugar de por función, reduciendo la longitud del arnés y eliminando microcontroladores redundantes. El peso disminuye hasta un 30%, un resultado crítico para los vehículos eléctricos de batería que deben compensar la masa de las celdas y cumplir los objetivos de eficiencia. La familia de conmutadores Brightlane de 90 Gbps de Marvell ejemplifica la respuesta del silicio, transportando el tráfico de la zona local mientras se conecta a un nodo de cómputo central a través de enlaces multigiga. En paralelo, se pronostica que el mercado de ECU zonales alcanzará los USD 12 mil millones para 2030, ofreciendo a los proveedores de componentes un mercado disponible considerable y reforzando Ethernet como el backbone zonal predeterminado.

Estandarización de los OEM mediante OPEN Alliance y Perfiles IEEE TSN

Con más de 340 miembros, la OPEN Alliance publica especificaciones de capa física como el 100BASE-T1 que armonizan los requisitos de blindaje, diafonía y compatibilidad electromagnética (EMC), eliminando la ambigüedad en la integración[1]OPEN Alliance, "Especificación de Implementación del Sistema 100BASE-T1," openalliance.org. Los perfiles IEEE TSN construyen programación determinista sobre Ethernet, garantizando una entrega a nivel de microsegundos para el tráfico crítico para la seguridad. La familia S32G de NXP combina el procesamiento de carga útil con motores TSN por hardware, demostrando que la estandarización no es meramente teórica sino que está integrada en el silicio de grado de producción. Las especificaciones unificadas reducen la fragmentación entre proveedores, facilitan las verificaciones de interoperabilidad y comprimen los plazos de validación, acelerando el despliegue del mercado de Ethernet Automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Problemas de interoperabilidad y compatibilidad con ECU heredadas | -3.2% | Global, con mayor impacto en regiones con fabricación automotriz establecida | Corto plazo (≤ 2 años) |

| Obstáculos de certificación de ciberseguridad y seguridad funcional a nivel vehicular | -2.7% | Global, con impacto más estricto en Europa debido a requisitos regulatorios | Mediano plazo (2-4 años) |

| Costos de cumplimiento de compatibilidad electromagnética (EMC/EMI) multigiga por encima de 5 Gbps | -1.8% | Global | Mediano plazo (2-4 años) |

| Volatilidad arancelaria entre EE. UU. y China en las cadenas de suministro de chips PHY | -1.5% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Interoperabilidad y Compatibilidad con ECU Heredadas

Muchas plataformas de producción en masa aún dependen de dominios CAN o LIN que no desaparecen de la noche a la mañana. Las pasarelas de puenteo deben traducir protocolos mientras salvaguardan las restricciones de temporización, lo que añade costos a la lista de materiales y complejidad de software. El mercado del Módulo de Pasarela Central Automotriz, valorado en USD 2.1 mil millones en 2025, pone de relieve la escala de esta arquitectura transitoria. Los OEM chinos como Chery han diseñado pasarelas Ethernet adaptadas para coexistir con los buses CAN del panel de instrumentos, demostrando que las estrategias de transición pueden mitigar pero no eliminar completamente el dolor de la integración. Durante los próximos dos años, estas pasarelas seguirán siendo esenciales mientras las flotas migran lentamente hacia zonas de Ethernet completas.

Obstáculos de Certificación de Ciberseguridad y Seguridad Funcional a Nivel Vehicular

El reglamento UNECE WP.29 exige sistemas de gestión de ciberseguridad para todos los vehículos nuevos vendidos en la Unión Europea después de julio de 2024, obligando a los OEM a incorporar metodologías basadas en riesgos y obtener certificados antes del lanzamiento masivo. La norma ISO/SAE 21434 complementa esta regulación con requisitos de ingeniería detallados, mientras que la ISO 26262 continúa rigiendo la seguridad funcional. El cumplimiento de ambas auditorías de seguridad y funcionalidad alarga los ciclos de prueba, y la amplia superficie de ataque de Ethernet amplifica el alcance de la verificación. Aunque los proveedores globales ofrecen propiedad intelectual precalificada, la responsabilidad final recae en el fabricante del vehículo, elevando el riesgo del programa y moderando las perspectivas de crecimiento inmediato.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Escalan más Rápido que el Hardware

El segmento de hardware representó el 62.35% de los ingresos de 2025, liderado por transceptores PHY, conmutadores y controladores que anclan cada red de vehículo. Las hojas de ruta multigeneracionales de proveedores como Microchip añaden capacidades de 100 Mbps a 1 Gbps en un único chip, subrayando las mejoras en rendimiento por dólar. El subsegmento de servicios, aunque menor en ingresos absolutos, es el de mayor crecimiento con una CAGR del 26.95% porque los OEM externalizan cada vez más el cumplimiento normativo, el ajuste TSN y la inspección profunda de paquetes. Los sistemas de cumplimiento automatizados de Keysight aceleran la conformidad con IEEE, reflejando cómo la experiencia en pruebas genera tarifas premium. En conjunto, esta dinámica posiciona a los servicios como un palanca de crecimiento estratégico incluso cuando los volúmenes de silicio siguen siendo el ancla de ingresos.

En paralelo, las pilas de software que admiten el arranque seguro, la orquestación de redes y la configuración por aire ganan relevancia a medida que maduran las arquitecturas zonales. Los proveedores de sistemas operativos en tiempo real incluyen artefactos de certificación ISO 26262 para simplificar la adopción, demostrando que el mercado de Ethernet Automotriz recompensa las soluciones llave en mano frente a los componentes discretos. A medida que los volúmenes de datos aumentan, es probable que las plataformas de análisis vinculadas a la nube emerjan como una capa de servicios adyacente, diversificando aún más los grupos de ingresos en la industria de Ethernet Automotriz.

Por Ancho de Banda: Los Estándares Multigiga Redefinen la Capacidad de Red

El 100BASE-T1 mantiene una participación del 41.10% en 2025, atendiendo las necesidades de control de carrocería e infotainment que no superan los 100 Mbps. Su curva de costo madura y su perfil de interoperabilidad de la OPEN Alliance sostienen su atractivo, equilibrando el rendimiento frente al precio. La clase de 2.5/5/10 Gbps exhibe el mayor potencial de crecimiento con una CAGR del 36.60% hasta 2031, llevando el tamaño del mercado de Ethernet Automotriz para enlaces de alta velocidad al rango de miles de millones de dólares al final de la ventana de pronóstico. La disponibilidad de la cadena de suministro está mejorando a medida que el silicio de los conmutadores integra PHYs 10GBASE-T1, permitiendo backbones zonales en un solo paquete.

El 10BASE-T1S aborda la conectividad de sensores periféricos proporcionando capacidad multiderivación de 10 Mbps, eliminando el costo de las pasarelas donde la latencia determinista es menos crítica. Mientras tanto, el 1000BASE-T1 desempeña un papel intermedio, tendiendo un puente entre las necesidades actuales y las ambiciones zonales del futuro. En general, la transición hacia los niveles gigabit y multigiga desbloquea nuevas funciones definidas por software, incluida la clasificación de objetos en tiempo real y la transmisión de cabina en alta definición, reforzando la expansión del mercado de Ethernet Automotriz.

Por Aplicación: ADAS Domina, las Actualizaciones OTA Surgen con Fuerza

ADAS y sensores autónomos generaron el 37.25% de los ingresos de 2025, validando la visión de que las cargas de trabajo de percepción impulsan las decisiones de ancho de banda. Solo los módulos de radar están previstos para acercarse a los 500 millones de unidades anuales para 2041, canalizando formas de onda sin comprimir a través de Ethernet hacia un motor de política de conducción centralizado. Los conmutadores TSN de alta capacidad garantizan una entrega determinista, mientras que MACsec cifra las cargas útiles para proteger contra la suplantación de identidad.

Los diagnósticos y las actualizaciones OTA son el segmento de mayor crecimiento con una CAGR del 25.85%, posicionando al segmento para capturar una mayor participación del mercado de Ethernet Automotriz en la segunda mitad de la década. La prevención de retiradas de software es un impulsor económico primario, ya que los fabricantes habilitados para OTA pueden parchear vulnerabilidades de forma remota en lugar de emitir costosas campañas en talleres. Segmentos adicionales como infotainment, tren motriz y control de carrocería se incorporan a la hoja de ruta de Ethernet a un ritmo más constante, beneficiándose aún así de la renovación general de la red.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, las Flotas Comerciales se Ponen al Día

Los automóviles de pasajeros aportaron el 71.20% del volumen de 2025, ya que los consumidores exigen experiencias similares a las de los teléfonos inteligentes en la cabina. La arquitectura de Tesla ya enruta el vídeo del piloto automático y los datos de infotainment a través de Ethernet, ilustrando la propuesta de valor en un contexto convencional. Los modelos de alta gama de marcas alemanas igualmente integran backbones multigiga para soportar pantallas traseras de transmisión 4K y cámaras de visión panorámica.

Las plataformas comerciales, camiones ligeros, camiones pesados, autobuses y maquinaria fuera de carretera están comenzando a alinearse con los mandatos de cero emisiones, que intensifican la complejidad electrónica y las necesidades de conectividad. El mandato de California para camiones eléctricos entra en vigor a partir de 2024, impulsando a los OEM a incorporar módulos de gestión de baterías y telemática basados en Ethernet. Los conectores reforzados y los PHYs clasificados para -40 °C a 105 °C permiten la adopción en condiciones de trabajo exigentes, cerrando la brecha de funciones con las plataformas de pasajeros y ampliando el mercado de Ethernet Automotriz direccionable.

Análisis Geográfico

Asia-Pacífico concentra el 47.60% de la demanda global de 2025, anclado por la rápida transición de China hacia vehículos conectados y automatizados. Se proyecta que el tamaño del mercado chino de Ethernet Automotriz supere los RMB 12 mil millones (USD 1.7 mil millones) en 2025, a medida que los estándares nacionales como GB/T 45503-2025 definen los métodos de prueba de cumplimiento de ECU. Los campeones del silicio local acortan los ciclos de diseño, beneficiando a los OEM nacionales que iteran rápidamente en prototipos zonales. Japón y Corea del Sur extienden el dominio regional a través de cadenas de suministro electrónicas y automotrices integradas verticalmente, desplegando líneas de producción SPE para 2025.

América del Norte aprovecha su ecosistema de software y su cartera de capital de riesgo para pilotar vehículos avanzados definidos por software. Los organismos regulatorios enfatizan la ciberseguridad, ya que el Departamento de Comercio de los EE. UU. evalúa restricciones sobre insumos de semiconductores sospechosos en vehículos conectados. Los OEM en Detroit y Silicon Valley aceleran los marcos de actualización OTA, fomentando la demanda de backbones gigabit. Las fricciones comerciales con China inyectan riesgos en la cadena de suministro en torno a la logística de chips PHY, lo que impulsa estrategias de nearshoring y acuerdos de abastecimiento dual para mantener los calendarios de los programas.

Oriente Medio y África posee una base más pequeña pero exhibe el crecimiento regional más rápido con una CAGR del 24.75% hasta 2031. Los gobiernos de Arabia Saudita y los Emiratos Árabes Unidos incentivan el ensamblaje local y la adopción de vehículos eléctricos, alentando a los OEM globales a importar modelos premium habilitados para Ethernet. Los despliegues de ciudades inteligentes complementan las redes vehiculares de alta velocidad, permitiendo que la prioridad de señales de tráfico y las funciones de seguridad V2X prosperen. Las marcas europeas premium aprovechan las zonas de libre comercio para posicionar sus modelos más recientes, acelerando aún más la penetración de Ethernet en toda la región.

Panorama Competitivo

El mercado de Ethernet Automotriz muestra una concentración moderada a medida que los líderes de semiconductores establecidos profundizan sus carteras y los nuevos participantes de nicho capturan dominios especializados. Broadcom, NXP y Marvell dominaron durante mucho tiempo las posiciones de PHY y conmutadores. Sin embargo, la adquisición por parte de Infineon de la unidad de Ethernet Automotriz de Marvell por USD 2.5 mil millones en abril de 2025 inclina la participación, proyectando USD 225-250 millones de ingresos incrementales para Infineon en 2025. El acuerdo evidencia una carrera por la relevancia en la computación zonal en medio de la transición al vehículo definido por software.

Surgen oportunidades en núcleos de conmutadores TSN, aceleradores de inspección de paquetes y propiedad intelectual de seguridad de red. Yutai Microelectronics y MotorComm de China avanzan agresivamente con chips TSN optimizados en costos, apuntando a los fabricantes de automóviles nacionales que prefieren el abastecimiento local. Las empresas de pruebas y cumplimiento como Rohde & Schwarz y Keysight diversifican sus ofertas para incluir análisis 10BASE-T1S y diagnósticos PoDL, monetizando la creciente carga de trabajo de validación.

Las asociaciones del ecosistema aceleran la maduración tecnológica. Las membresías de la OPEN Alliance superaron las 340 en 2025, mientras que la Alianza Automotriz SerDes (ASA) alinea los enlaces de cámara con las rutas de Ethernet, ampliando la conectividad total direccionable. Los proveedores de nube colaboran con proveedores de Nivel 1 en análisis de datos de flotas, insinuando futura competencia en servicios de orquestación por aire una vez que los estándares se estabilicen.

Líderes de la Industria de Ethernet Automotriz

Broadcom Inc.

NXP Semiconductors NV

Marvell Technology Group Ltd.

Microchip Technology Inc.

Texas Instruments Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Infineon Technologies AG adquirió el negocio de Ethernet Automotriz de Marvell Technology por USD 2.5 mil millones, mejorando su cartera de computación zonal.

- Abril de 2025: Broadcom amplió su línea de conmutadores Ethernet para soportar vehículos definidos por software de mercado masivo, añadiendo interfaces multigiga con programación TSN.

- Marzo de 2025: Aeonsemi lanzó el chipset Ethernet multigiga Nemo con el primer PHY 10GBASE-T1 integrado, reduciendo la huella de la placa de circuito impreso (PCB) y el consumo de energía.

- Diciembre de 2024: NXP Semiconductors adquirió Aviva Links por USD 242.5 millones para reforzar las capacidades SerDes para enlaces de vídeo de alto ancho de banda.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado ethernet del automóvil como el valor total generado por la venta de transceptores ethernet nuevos, de par único y multipar, conmutadores, controladores, cableado y software o servicios relacionados, instalados de fábrica por los fabricantes de vehículos ligeros y pesados en todos los tipos de grupos motopropulsores.

Exclusión del ámbito de aplicación: tras la determinación interna del ámbito de aplicación, no tenemos en cuenta la Ethernet en planta, los arneses de adaptación posventa ni los equipos de prueba autónomos que nunca salen del laboratorio.

Segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Ancho de Banda/Velocidad de Operación

- 10 Mbps (10BASE-T1S)

- 100 Mbps (100BASE-T1)

- 1 Gbps (1000BASE-T1)

- 2.5/5/10 Gbps Multigiga (2.5G/5G/10GBASE-T1)

- Por Aplicación

- ADAS y Sensores Autónomos

- Infotainment y Telemática

- Tren Motriz

- Chasis y Seguridad

- Carrocería y Confort

- Diagnósticos y Actualizaciones OTA

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados/Camiones y Autobuses

- Vehículos Todoterreno y Agrícolas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de módulos de red de primer nivel, arquitectos de E/E de fabricantes de equipos originales de Asia, Europa y Norteamérica, y responsables de compras de fabricantes de mazos de cables. Estas conversaciones validaron el número de nodos por vehículo, confirmaron los plazos de penetración de los enlaces de 2,5/5/10 Gbps y conciliaron la dispersión regional de precios que las fuentes secundarias sólo dejaban entrever.

Investigación documental

Empezamos con las estadísticas de producción de la OICA, las actualizaciones de matriculación de la ACEA y las solicitudes de retirada del mercado de la NHTSA, que nos ayudaron a dimensionar el parque móvil de vehículos y el volumen de nuevas construcciones. Los documentos normativos de IEEE 802.3 y OPEN Alliance aclararon los puntos de corte del ancho de banda que definen nuestro universo de componentes, mientras que la normativa de ciberseguridad UNECE WP.29 enmarcó el conjunto de impulsores normativos. Los informes anuales agregados a través de D&B Hoovers y las familias de patentes extraídas a través de Questel revelaron las divisiones de ingresos de los proveedores y las trayectorias de diseño-ganancia. Estos y otros muchos conjuntos de datos abiertos crearon la espina dorsal fáctica de nuestro modelo; la lista anterior es más ilustrativa que exhaustiva.

En un segundo paso, se analizaron las facturas de aduanas de Volza para calibrar los flujos de exportación de PHY ethernet para automoción, y Dow Jones Factiva hizo un seguimiento de los anuncios de diseño de varios gigas que determinan los precios medios de venta. Las comprobaciones cruzadas con IMTMA y los precios de referencia de Asia Metal garantizaron que las suposiciones de la factura de materiales se basaran en las curvas de costes vigentes.

Dimensionamiento y previsión del mercado

Una construcción descendente comenzó con la producción global de vehículos ligeros, que luego se filtró a través de las tasas de adopción de Ethernet por grupo de aplicaciones (red troncal de sensores ADAS, dominio de infoentretenimiento, puerta de enlace de diagnóstico). Las comprobaciones ascendentes seleccionadas muestrearon la lista de materiales de los fabricantes de equipos originales, las auditorías de canal y el precio medio de los puertos, lo que atenuó los totales. Entre las variables clave se incluyen la tasa de conexión de sensores, los puertos Ethernet por vehículo, la cuota multigig, la variación del ASP de los componentes y la combinación regional de vehículos eléctricos.

Para la previsión, una regresión multivariante asocia la producción de vehículos, el crecimiento del contenido ADAS y los desencadenantes normativos para predecir los envíos al puerto. La suavización ARIMA capta las oscilaciones cíclicas de la producción antes de derivar los ingresos mediante curvas ASP dinámicas. En los casos en que los datos de los proveedores eran insuficientes, los valores que faltaban se compensaron con medias móviles de tres años acordadas durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados del modelo se contrastan con los datos de los envíos, los registros aduaneros y los beneficios trimestrales. Las variaciones por encima de los umbrales preestablecidos dan lugar a nuevas comprobaciones por parte de un segundo analista y a llamadas de seguimiento con los encuestados anteriores. Los informes se renuevan anualmente y se publican actualizaciones a mitad de ciclo cuando surgen acontecimientos importantes, como nuevos mandatos de la CEPE.

Por qué la línea de base del mercado Ethernet de automoción de Mordor sigue siendo muy creíble

Las cifras publicadas a menudo difieren, y las diferencias suelen deberse a que varían las cestas de componentes, las bases monetarias y las cadencias de actualización. Nuestro equipo señala estos factores por adelantado para que los clientes puedan rastrear cada dólar hasta un supuesto claro.

Entre los principales factores que influyen en las diferencias se encuentran si se contabilizan los puertos multigig de mayor coste, si los ingresos por servicios se mezclan con el hardware y si se considera 2024 o 2025 como año base. Algunos editores externos también extrapolan los ASP a partir de Ethernet de consumo en lugar de piezas de automoción, lo que infla los totales, mientras que su ciclo de actualización se retrasa con respecto a las normativas emergentes que los analistas de Mordor siguen trimestralmente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.500 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 2.900 MILLONES DE DÓLARES (2024) | Consultoría global A | excluye los puertos multigig y utiliza la prórroga de 2023 para el PEA |

| 2.200 MILLONES DE DÓLARES (2023) | Consultoría regional B | Una lista de componentes más corta y una base de producción de cinco años |

| USD 3,19 B (2024) | Diario profesional C | Combina las modificaciones de posventa con el equipamiento original de fábrica. |

En resumen, Mordor Intelligence basa cada cifra en datos de producción actualizados, comprobaciones de penetración a nivel de aplicación y un seguimiento transparente de los precios, lo que proporciona a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible que pueden defender realmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de Ethernet Automotriz para 2031?

Se pronostica que el mercado de Ethernet Automotriz alcanzará USD 11.93 mil millones para 2031, expandiéndose a una CAGR del 22.70%.

¿Qué categoría de componente está creciendo más rápido?

Los servicios, incluidas las pruebas, la validación y la integración, avanzan a una CAGR del 26.95% a medida que los OEM externalizan el complejo trabajo de cumplimiento normativo.

¿Por qué son importantes las velocidades de Ethernet multigiga en los vehículos?

Los enlaces de mayor ancho de banda (2.5/5/10 Gbps) transportan datos de sensores de alta resolución y soportan el procesamiento en tiempo real esencial para las funciones de ADAS y autónomas.

¿Qué región es actualmente la mayor adoptante de Ethernet Automotriz?

Asia-Pacífico lidera con el 47.60% de la demanda de 2025, impulsado por los agresivos programas de vehículos conectados de China y el sólido suministro doméstico de semiconductores.

¿Cómo benefician las soluciones de Ethernet de par único a los vehículos eléctricos?

El SPE reduce el peso del cableado hasta en un 40% y el costo en aproximadamente un 20%, mejorando directamente la autonomía de los vehículos eléctricos y simplificando los diseños de arquitectura zonal.

¿Cuáles son los principales obstáculos regulatorios para los despliegues de Ethernet Automotriz?

Las normas de ciberseguridad UNECE WP.29 y los requisitos de seguridad funcional ISO 26262 extienden los plazos de validación y elevan los costos de desarrollo.

Última actualización de la página el: