Tamaño y Participación del Mercado de Vehículo a Red (V2G)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

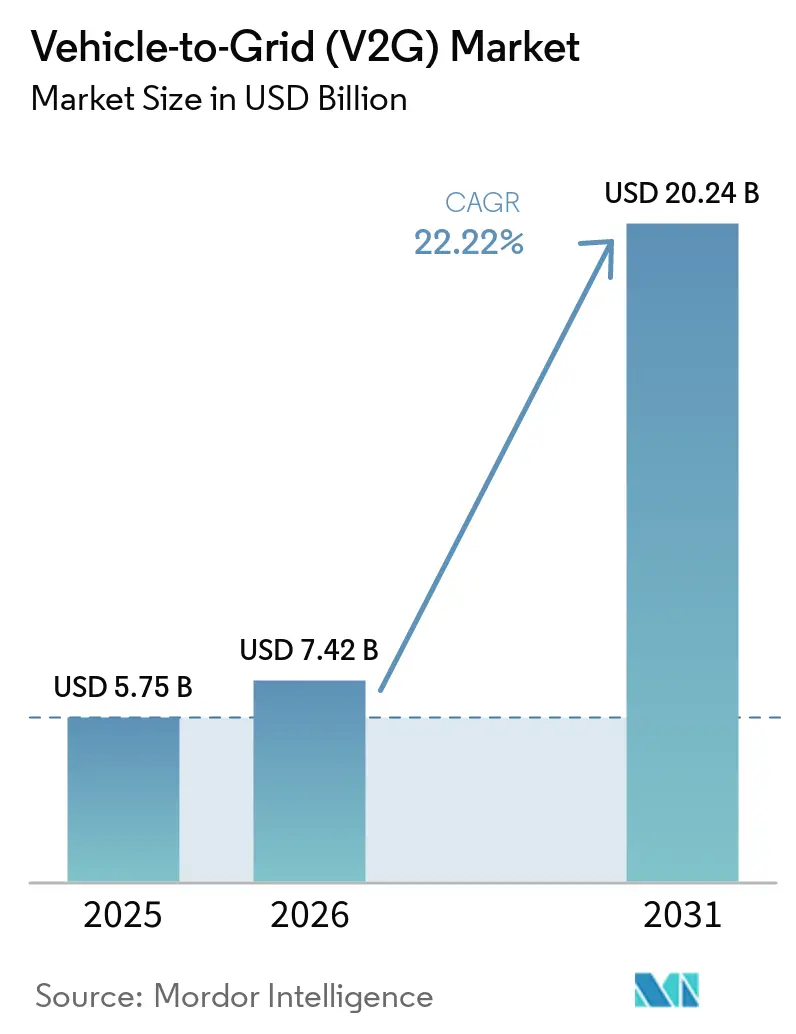

| Tamaño del Mercado (2026) | 7.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.22% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículo a Red (V2G) por Mordor Intelligence

El tamaño del Mercado de Vehículo a Red fue valorado en USD 5,75 mil millones en 2025 y se estima que crecerá desde USD 7,42 mil millones en 2026 hasta alcanzar USD 20,24 mil millones en 2031, a una CAGR del 22,22% durante el período de pronóstico (2026-2031). El creciente reconocimiento de las baterías distribuidas de vehículos eléctricos como activos de red despachables, la rápida incorporación de inversores bidireccionales como equipamiento estándar de los fabricantes de equipos originales y los objetivos de inscripción mandatados por los reguladores en Europa y América del Norte están acelerando la comercialización. Las empresas de servicios públicos tratan cada vez más el almacenamiento móvil como una alternativa sin cables, los fabricantes de automóviles esperan ingresos recurrentes por software en lugar de márgenes únicos de hardware, y los reguladores ahora proporcionan la claridad de interconexión que faltaba antes de 2024. Europa retuvo una participación del 40,2% en 2025, aunque la CAGR del 25,1% de América del Norte hasta 2031 señala una inflexión regional debido al mandato de 150 MW de V2G de California y el auge de las plataformas de agregadores de flotas. El impulso del mercado se ve reforzado por la caída del gasto de capital en cargadores bidireccionales; el Quasar 2 de Wallbox se lanzó a aproximadamente USD 4.000, una reducción del 43% respecto a 2023, junto con el movimiento de Alemania para reducir los umbrales de oferta de servicios auxiliares de 5 MW a 1 MW, lo que permite a las flotas de tamaño mediano obtener ingresos de la red.

Conclusiones Clave del Informe

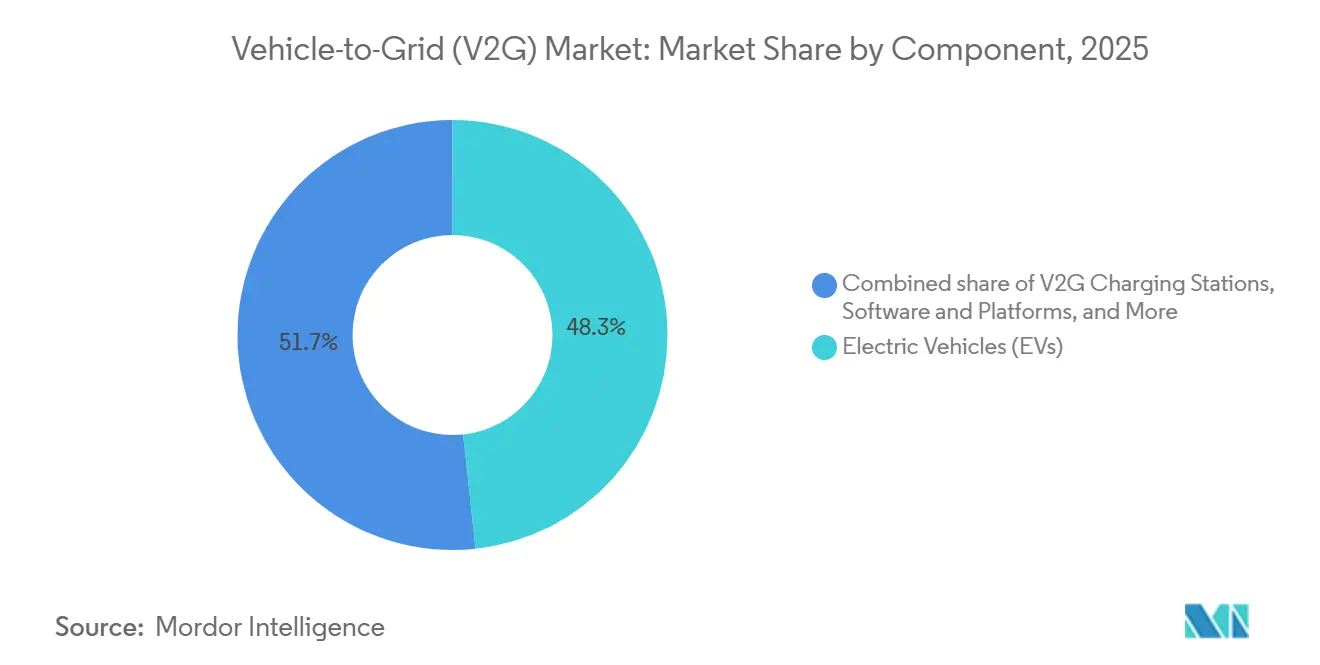

- Por componente, los Vehículos Eléctricos lideraron con el 48,3% de la participación del mercado de Vehículo a Red (V2G) en 2025, mientras que las Estaciones de Carga V2G se proyecta que avancen a una CAGR del 25,8% hasta 2031.

- Por infraestructura de carga, los cargadores CA reclamaron el 57,6% de los ingresos de 2025; los sistemas híbridos CA más CC están preparados para el crecimiento más rápido, expandiéndose a una CAGR del 29,2% hasta 2031.

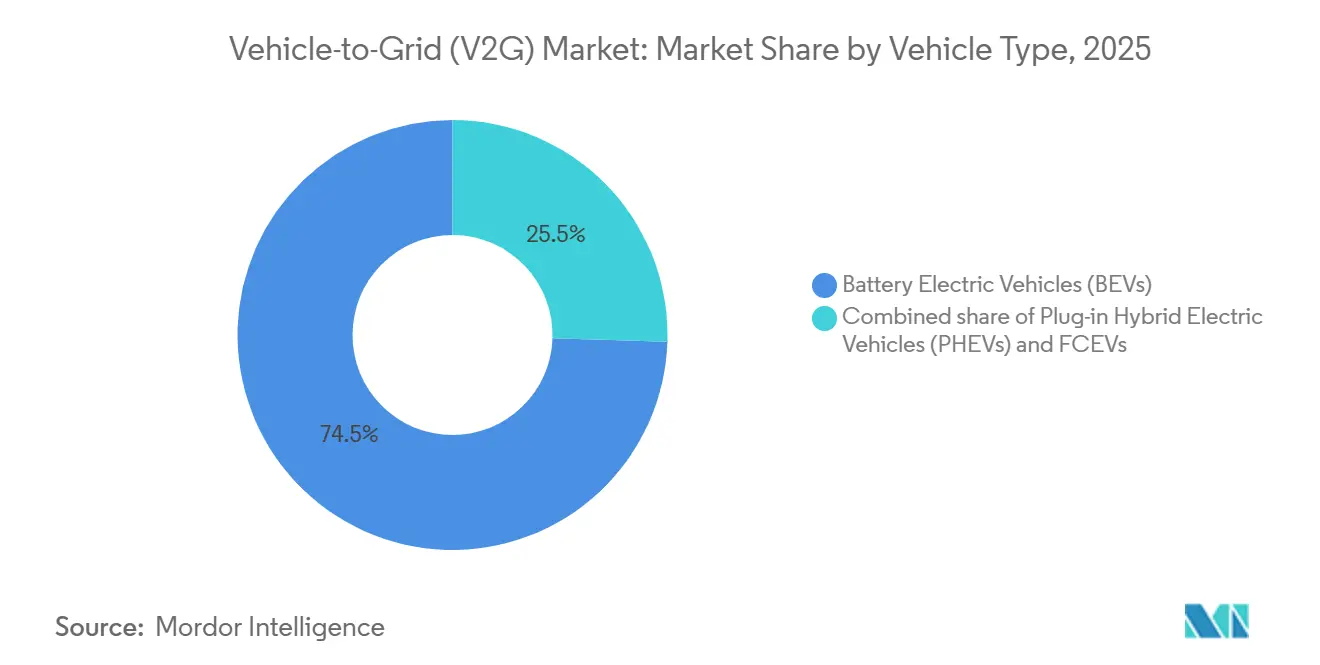

- Por tipo de vehículo, los Vehículos Eléctricos de Batería dominaron con una participación del 74,5% en 2025 y se prevé que crezcan a una CAGR del 23,7% hasta 2031.

- Por aplicación, las flotas comerciales representaron el 74,1% de los despliegues en 2025, y se espera que el segmento mantenga una CAGR del 23,5% respaldado por programas de agregación de autobuses escolares y furgonetas de reparto.

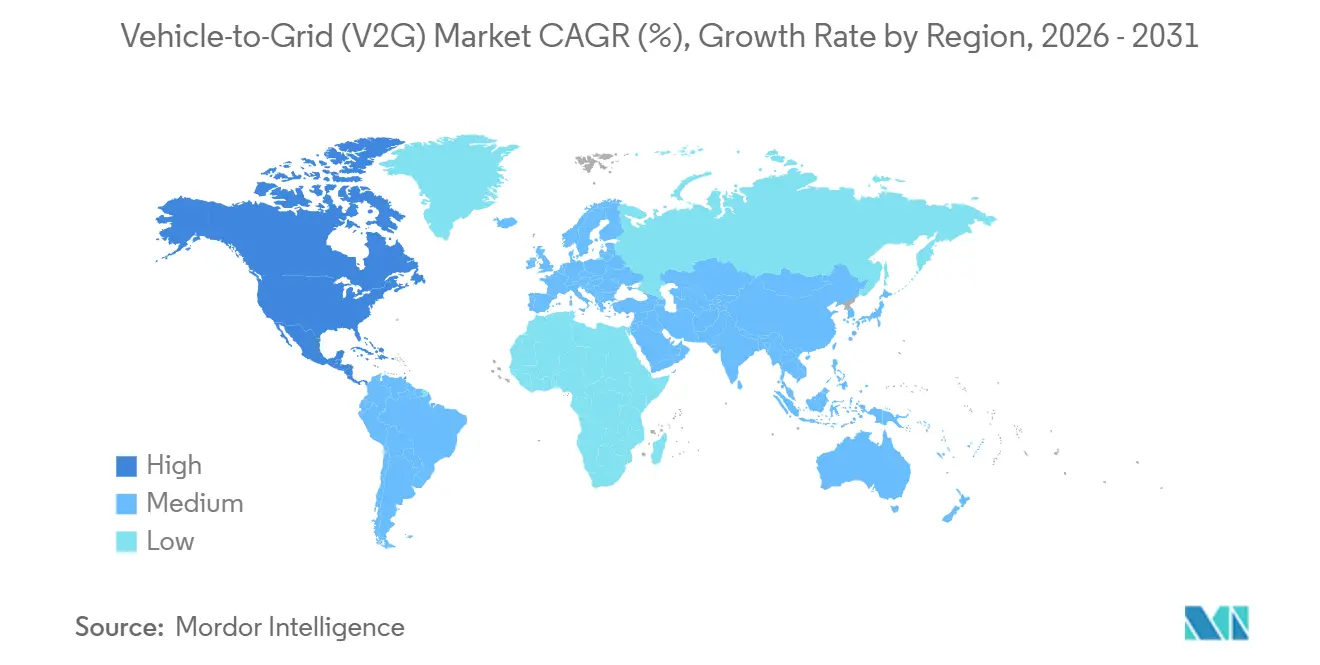

- Por geografía, Europa lideró con una participación de ingresos del 40,2% en 2025; se prevé que América del Norte registre la CAGR regional más rápida del 25,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículo a Red (V2G)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión del parque de vehículos eléctricos e incentivos de apoyo | +5.2% | Global, con concentración en China, Europa, América del Norte | Mediano a Largo plazo (2-4+ años) |

| Aceleración de la participación de las energías renovables que impulsa la necesidad de flexibilidad de la red | +4.8% | Global, particularmente Europa, California, Australia | Mediano a Largo plazo (2-4+ años) |

| Modelos de negocio basados en agregadores que ganan claridad regulatoria | +3.5% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Corto a Mediano plazo (≤ 4 años) |

| Reducción del gasto de capital en cargadores bidireccionales | +2.7% | Global | Corto a Mediano plazo (≤ 4 años) |

| Micro-liquidaciones habilitadas por cadena de bloques para transacciones V2G | +1.8% | Global, con adopción temprana en Europa y mercados selectos de América del Norte | Largo plazo (≥ 4 años) |

| Integración de baterías de segunda vida con redes V2G | +1.5% | Global, emergente en China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del Parque de Vehículos Eléctricos e Incentivos de Apoyo

La electrificación de flotas comprime los períodos de recuperación de la inversión porque los operadores pueden combinar el arbitraje de tarifas según el tiempo de uso, la reducción de cargos por demanda y los ingresos por regulación de frecuencia que los propietarios residenciales no pueden capturar fácilmente. El Ministerio de Economía, Comercio e Industria de Japón pagó JPY 750.000 (≈ USD 5.000) por instalación de V2H en 2025, impulsando más de 10.000 conexiones del Nissan Leaf, un diseño que vincula los subsidios a los servicios de red medidos en lugar de las compras de hardware [1]Ministerio de Economía, Comercio e Industria, "Programa de Subsidio para V2H," meti.go.jp. La Comisión de Servicios Públicos de California ordenó 150 MW de capacidad V2G inscrita para 2027 y un objetivo de desplazamiento de carga de 7 GW para 2030, eliminando la ambigüedad política que suprimió los proyectos antes de 2024 [2]Comisión de Servicios Públicos de California, "Decisión 25-01-020," cpuc.ca.gov. La Administración Nacional de Energía de China inició un piloto de 100 vehículos en Suzhou en 2024, señalando una futura integración a nivel nacional, aunque las reglas de interconexión provinciales siguen siendo desiguales. Los mercados que imponen mecanismos vinculantes de inscripción o recuperación de costos atraen inversiones desproporcionadas, mientras que las jurisdicciones voluntarias continúan rezagadas.

Aceleración de la Participación de las Energías Renovables que Impulsa la Necesidad de Flexibilidad de la Red

La penetración de energías renovables variables por encima del 40% en varias redes europeas durante 2025 aumenta la volatilidad intradía que las baterías de vehículos eléctricos pueden arbitrar a un costo incremental mínimo. La Agencia Federal de Redes de Alemania abrió las reservas de contención de frecuencia a flotas de vehículos eléctricos agregadas con ofertas mínimas de 1 MW en 2025, permitiendo la participación de depósitos de tamaño mediano [3]Agencia Federal de Redes, "Reforma de Servicios Auxiliares," bundesnetzagentur.de. Los usuarios de eMabler en Dinamarca ganaron entre USD 38 y 76 por mes con contratos de regulación de frecuencia, aumentando a USD 152 para flotas comerciales con despacho optimizado. El ensayo REVS financiado por ARENA en Australia demostró que 150 vehículos podían responder en 200 ms, superando a las reservas girantes. A medida que se multiplican los eventos de curtailment, las empresas de servicios públicos prefieren el V2G sobre las nuevas plantas de punta porque las baterías distribuidas evitan las actualizaciones de transmisión y ofrecen tasas de rampa de menos de un segundo.

Modelos de Negocio Basados en Agregadores que Ganan Claridad Regulatoria

La desagregación de productos de energía, capacidad y frecuencia permite a los agregadores cambiar de flujos de ingresos en tiempo real, una flexibilidad que los conductores individuales no pueden alcanzar. El Reglamento 2025/656 de la Unión Europea exige el cumplimiento de ISO 15118-20 en todos los cargadores públicos para 2027, eliminando los protocolos propietarios que antes obligaban a los agregadores a operar en ecosistemas cerrados. El contrato de USD 400 millones de Nuvve en Nuevo México utiliza una tarifa de disponibilidad a 15 años más bonificaciones por rendimiento, transfiriendo el riesgo del valor residual a la empresa de servicios públicos. ChargeScape espera inscribir 6 millones de vehículos vinculados a fabricantes de equipos originales para 2028, lo que demuestra que los fabricantes de automóviles apuntan a retener todo el margen del software. Las plataformas verticalmente integradas probablemente dominarán los segmentos residenciales, dejando las flotas comerciales a los agregadores especializados.

Reducción del Gasto de Capital en Cargadores Bidireccionales

La compresión del costo del hardware democratiza el acceso, aunque los operadores comerciales acumulan el mayor beneficio porque pueden ciclar los cargadores diariamente. El Quasar 2 de Wallbox se vende al público a ≈ USD 4.000, una caída del 43% respecto a 2023, gracias a los inversores de carburo de silicio y los recintos modulares [4]Wallbox, "Ficha de Producto Quasar 2," wallbox.com. El FE-15 de Fermata Energy se vende a ≈ USD 5.000 instalado, por debajo de los sistemas de baterías domésticas con precios superiores a USD 10.000 para capacidad equivalente. Los modelos académicos muestran rentabilidad en 3-5 años para flotas a escala de depósito, pero de 10 a 17 años para hogares unifamiliares a menos que se adopten tarifas de exportación variables en el tiempo. La adopción comercial se acelerará por tanto incluso mientras la adopción residencial espera la reforma tarifaria.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Degradación de la batería y preocupaciones por la garantía | -1.8% | Global | Mediano plazo (2-4 años) |

| Fragmentación de interoperabilidad y protocolos | -1.5% | Global, aguda en América del Norte y Asia-Pacífico | Corto a Mediano plazo (≤ 4 años) |

| Vulnerabilidades de ciberseguridad en vehículos eléctricos y equipos de suministro | -1.2% | Global, particularmente crítico en Europa y América del Norte con estrictas regulaciones de protección de datos | Corto a Mediano plazo (≤ 4 años) |

| Estrés en transformadores de distribución por flujos de potencia inversos | -1.4% | América del Norte y Europa, concentrado en barrios residenciales con infraestructura de red envejecida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Degradación de la Batería y Preocupaciones por la Garantía

Los ciclos diarios de V2G imponen una pérdida del 9-14% en el estado de salud durante 10 años, lo que se traduce en aproximadamente USD 140/MWh en pagos de compensación para 2030. La mayoría de las garantías de los fabricantes de equipos originales excluyen la descarga a la red; la garantía del Leaf de Nissan anula la cobertura si la telemetría detecta eventos de exportación excesivos. El Cybertruck de Tesla limita a los propietarios a 365 ciclos de descarga anuales, bloqueando efectivamente el V2G diario sin anular la garantía de batería de 8 años. Sin garantías escalonadas que valoren el servicio a la red, el V2G sigue siendo una propuesta para flotas comerciales.

Fragmentación de Interoperabilidad y Protocolos

El CHAdeMO heredado, el CCS y el Estándar de Carga de América del Norte de Tesla obligan a los depósitos a sobredimensionar los cargadores en un 30-50%, inflando el gasto de capital. ISO 15118-20 se vuelve obligatorio en la Unión Europea el 1 de enero de 2027, aunque el hardware CHAdeMO más antiguo carece de rutas de actualización. El CHAdeMO 3.0 de Japón permite 500 kW de potencia bidireccional, pero sigue siendo incompatible con los sistemas CCS en otros lugares. Tesla abrió el diseño de su conector en 2024, pero retuvo las interfaces de programación de aplicaciones de software cruciales, haciendo que la interoperabilidad genuina sea esquiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Migración del Margen del Hardware al Software

Los Vehículos Eléctricos aportaron el 48,3% de los ingresos en 2025, aunque se prevé que las Estaciones de Carga V2G escalen a una CAGR del 25,8% porque los actores de infraestructura ahora empaquetan software de gestión de energía que genera tarifas mensuales en lugar de ganancias únicas de hardware. Las plataformas de gestión de energía cobran a las flotas entre USD 15 y 30 por vehículo al mes y obtienen márgenes brutos del 60-70%, superando ampliamente el 20-30% típico de los cargadores.

La emergencia del software está remodelando el mercado de Vehículo a Red (V2G); los proveedores de componentes que antes prosperaban con márgenes de metal y plástico ahora deben dominar la telemetría, el cumplimiento de ISO 15118-20 y el despacho en tiempo real. El tamaño del mercado de Vehículo a Red (V2G) atribuible al software se está expandiendo consecuentemente más rápido que el crecimiento agregado, mientras que los medidores inteligentes y los dispositivos de comunicación estandarizados se agrupan en actualizaciones de servicios públicos con un potencial de ingresos independiente limitado.

Por Infraestructura de Carga: Los Sistemas Híbridos Equilibran Capital y Velocidad

Los equipos de CA capturaron el 57,6% de los ingresos de 2025 porque los tiempos de permanencia nocturna permiten una carga de 7-11 kW a bajo costo. Sin embargo, se proyecta que las soluciones híbridas de CA más CC ofrezcan la CAGR más alta del 29,2%, combinando la carga nocturna económica de CA con la descarga de CC de 50-150 kW para contratos de servicios auxiliares.

Las plataformas híbridas logran así un equilibrio pragmático: instaladas a ≈ USD 12.000, superan al hardware de CC independiente en un tercio y acortan el período de recuperación para los depósitos de autobuses escolares a cuatro años con ingresos por regulación de frecuencia. Esta versatilidad sustenta el cambio del mercado de Vehículo a Red (V2G) hacia una infraestructura que soporta tanto la energía de desplazamiento como la monetización de servicios de red sin duplicar activos.

Por Tipo de Vehículo: La Capacidad de la Batería Impulsa la Monetización

Los Vehículos Eléctricos de Batería mantuvieron una participación del 74,5% en 2025 y muestran una perspectiva de CAGR del 23,7% porque los paquetes de 60-100 kWh sostienen descargas de 2-4 horas requeridas para la regulación de frecuencia. Las baterías de 10-20 kWh de los híbridos enchufables limitan la participación a roles de reducción de picos de nicho.

El Cybertruck de Tesla, con 123 kWh, y el Leaf de Nissan, con 62 kWh, ilustran por qué los paquetes más grandes dominan. A medida que los precios de las baterías cayeron a ≈ USD 100/kWh en 2025, el mercado de Vehículo a Red (V2G) desbloqueó nuevas bandas de rentabilidad, reforzando la preferencia por los vehículos eléctricos de batería sobre los híbridos enchufables y los vehículos de pila de combustible en aplicaciones de servicios de red.

Por Aplicación: Las Flotas Comerciales Agregan Escala

Las flotas comerciales representaron el 74,1% de los despliegues en 2025 y se proyecta que se componen a una CAGR del 23,5% a medida que los operadores monetizan el tiempo de permanencia inactivo en miles de autobuses, furgonetas y vehículos municipales. Los programas de autobuses escolares generan hasta USD 200.000 por vehículo durante 15 años a través de contratos de disponibilidad más rendimiento, compensando casi la mitad de los costos operativos de por vida.

Los prosumidores individuales enfrentan tarifas de actualización de transformadores de USD 500 a 2.000 por vehículo y rara vez acceden a los mercados de respuesta de frecuencia sin un agregador, lo que frena la tracción residencial. A menos que las empresas de servicios públicos introduzcan tarifas de exportación dinámicas a nivel nacional, el mercado de Vehículo a Red (V2G) seguirá orientado hacia la agregación de flotas.

Análisis Geográfico

Europa retuvo una participación del 40,2% en 2025, impulsada por el umbral de oferta de 1 MW de Alemania y el mandato de ISO 15118-20 en toda la Unión Europea. Las tarifas de exportación dinámicas del Reino Unido triplican los precios en horas pico, reduciendo a la mitad los tiempos de recuperación residencial, y el ensayo de 500 vehículos en Utrecht del fabricante de automóviles francés Renault Group demostró que los automóviles de pasajeros pueden satisfacer los requisitos de equilibrio de RTE.

América del Norte es la región de más rápido crecimiento, expandiéndose a una CAGR del 25,1% hasta 2031, con el objetivo de inscripción de 150 MW de California y la plataforma de 6 millones de vehículos de ChargeScape proporcionando escala. Los pilotos canadienses en Ontario y Quebec demuestran preparación técnica, aunque la ausencia de tarifas de exportación retrasa los lanzamientos comerciales. México sigue siendo incipiente, aunque los contratos de servicios públicos transfronterizos insinúan una futura adopción.

El crecimiento de Asia-Pacífico depende de los pilotos de la Red Estatal de China en Suzhou y Shanghái, el subsidio V2H de USD 4.716 de Japón y la prueba de regulación de frecuencia de 500 vehículos de Corea del Sur. La fragmentación de protocolos entre CHAdeMO y CCS sigue inflando los costos, y los mercados de la Asociación de Naciones del Sudeste Asiático esperan una mayor penetración de vehículos eléctricos antes de comprometerse con grandes despliegues. El proyecto REVS financiado por ARENA en Australia confirma la viabilidad técnica, pero debe navegar por las fragmentadas reglas del Mercado Nacional de Electricidad.

Panorama Competitivo

El mercado de Vehículo a Red (V2G) está moderadamente fragmentado. Empresas como Nissan, Tesla y BYD están integrando soluciones de software para capturar una participación significativa de los márgenes de servicios de red. Por ejemplo, Nissan ha tomado una participación importante en ChargeScape, con el objetivo de inscribir 6 millones de vehículos para 2028. Mientras tanto, los agregadores especializados como Nuvve y Fermata Energy continúan asegurando contratos municipales y de autobuses escolares valorados en cientos de millones de dólares, lo que indica que todavía hay espacio para actores de nicho en el mercado.

Los proveedores de hardware ABB, Siemens y Wallbox compiten a la baja en los precios de los cargadores; el Quasar 2 de USD 4.000 de Wallbox subraya la continua estandarización. Los disruptores como la red e-mesh impulsada por inteligencia artificial de Hitachi Energy y las empresas emergentes de micro-liquidaciones con cadena de bloques prometen reducciones del 30-70% en los costos de transacción, desafiando las estructuras de tarifas de los agregadores heredados. El cumplimiento de las normas de ciberseguridad IEC 62443 está emergiendo como un criterio de compra clave para las flotas de infraestructura crítica.

Líderes de la Industria de Vehículo a Red (V2G)

Nissan Motor Corporation

Enel X

Tesla Inc.

Nuvve Holding Corp.

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Eaton firmó un acuerdo para adquirir Resilient Power Systems Inc., un desarrollador de transformadores de estado sólido para aplicaciones de CC de alta potencia en el mercado de vehículos eléctricos, mejorando la eficiencia de distribución de energía para aplicaciones V2G.

- Abril de 2025: ChargePoint anunció una arquitectura de CA bidireccional de máxima velocidad con velocidades de carga de hasta 19,2 kW en América del Norte y 22 kW en Europa, con capacidades de equilibrio de carga dinámico e integración con el hogar inteligente.

- Abril de 2025: Nuvve adquirió la mayor parte de los activos de Fermata Energy por USD 659.000, formando la subsidiaria Fermata Energy II para escalar las soluciones de energía bidireccional y desarrollar software integrado de pronóstico y optimización.

- Enero de 2025: Wallbox y Bidirectional Energy recibieron USD 2,2 millones en financiamiento de la Comisión de Energía de California para su Proyecto de Demostración Residencial Bidireccional V2X, instalando cargadores bidireccionales Quasar 2 en 120 hogares para mejorar las capacidades de gestión de energía.

Alcance del Informe del Mercado Global de Vehículo a Red (V2G)

La tecnología de Vehículo a Red (V2G) permite a los vehículos eléctricos tanto consumir electricidad de la red como devolver energía a ella mediante la carga bidireccional. Esta capacidad transforma a los vehículos eléctricos en sistemas móviles de almacenamiento de energía, ayudando a equilibrar la oferta y la demanda, apoyando la integración de energías renovables, mejorando la estabilidad de la red y ofreciendo ventajas económicas a los propietarios de vehículos eléctricos. El V2G desempeña un papel significativo en el avance hacia sistemas energéticos más inteligentes y sostenibles.

El mercado global de Vehículo a Red (V2G) está segmentado por componente, infraestructura de carga, tipo de vehículo, aplicación y geografía. Por componente, el mercado está segmentado en vehículos eléctricos, estaciones de carga V2G, medidores inteligentes y dispositivos de comunicación, sistemas de gestión de energía y software y plataformas. Por infraestructura de carga, el mercado está segmentado en carga CA, carga CC y sistemas híbridos. Por tipo de vehículo, el mercado está segmentado en vehículos eléctricos de batería (BEVs), vehículos eléctricos híbridos enchufables (PHEVs) y vehículos eléctricos de pila de combustible (FCEVs). Por aplicación, el mercado está segmentado en usuarios comerciales e individuales. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El informe también cubre el tamaño del mercado y los pronósticos para el mercado global de V2G en los principales países dentro de estas regiones, con todos los valores de los segmentos presentados en USD.

| Vehículos Eléctricos (EVs) |

| Estaciones de Carga V2G |

| Medidores Inteligentes y Dispositivos de Comunicación |

| Sistemas de Gestión de Energía (EMS) |

| Software y Plataformas |

| Carga CA |

| Carga CC |

| Híbrida |

| Vehículos Eléctricos de Batería (BEVs) |

| Vehículos Eléctricos Híbridos Enchufables (PHEVs) |

| Vehículos Eléctricos de Pila de Combustible (FCEVs) |

| Comercial |

| Individual |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Vehículos Eléctricos (EVs) | |

| Estaciones de Carga V2G | ||

| Medidores Inteligentes y Dispositivos de Comunicación | ||

| Sistemas de Gestión de Energía (EMS) | ||

| Software y Plataformas | ||

| Por Infraestructura de Carga | Carga CA | |

| Carga CC | ||

| Híbrida | ||

| Por Tipo de Vehículo | Vehículos Eléctricos de Batería (BEVs) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEVs) | ||

| Vehículos Eléctricos de Pila de Combustible (FCEVs) | ||

| Por Aplicación | Comercial | |

| Individual | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Vehículo a Red (V2G) en 2031?

Se prevé que el mercado alcance USD 20,24 mil millones para 2031.

¿Qué región se espera que crezca más rápido en la adopción de V2G?

América del Norte muestra el mayor crecimiento, expandiéndose a una CAGR del 25,1% hasta 2031, liderado por los mandatos de inscripción de California.

¿Por qué las flotas comerciales dominan los despliegues actuales de V2G?

Las flotas agregan cientos de vehículos, cumpliendo los umbrales de oferta de 1-5 MW y accediendo a múltiples flujos de ingresos que los propietarios individuales no pueden alcanzar.

¿Cómo están evolucionando los costos de hardware para los cargadores bidireccionales?

Los precios están cayendo rápidamente; el Quasar 2 de Wallbox se lanzó a USD 4.000, una reducción del 43% respecto a la generación anterior, acortando los tiempos de recuperación, especialmente para las flotas.

¿Qué estándar técnico sustenta la interoperabilidad en Europa a partir de 2027?

ISO 15118-20 se vuelve obligatorio para todos los cargadores públicos en la Unión Europea a partir del 1 de enero de 2027, garantizando la autenticación de carga y descarga automática y el flujo de potencia bidireccional.

Última actualización de la página el: