Tamaño y Participación del Mercado de Ciberseguridad Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.54% CAGR |

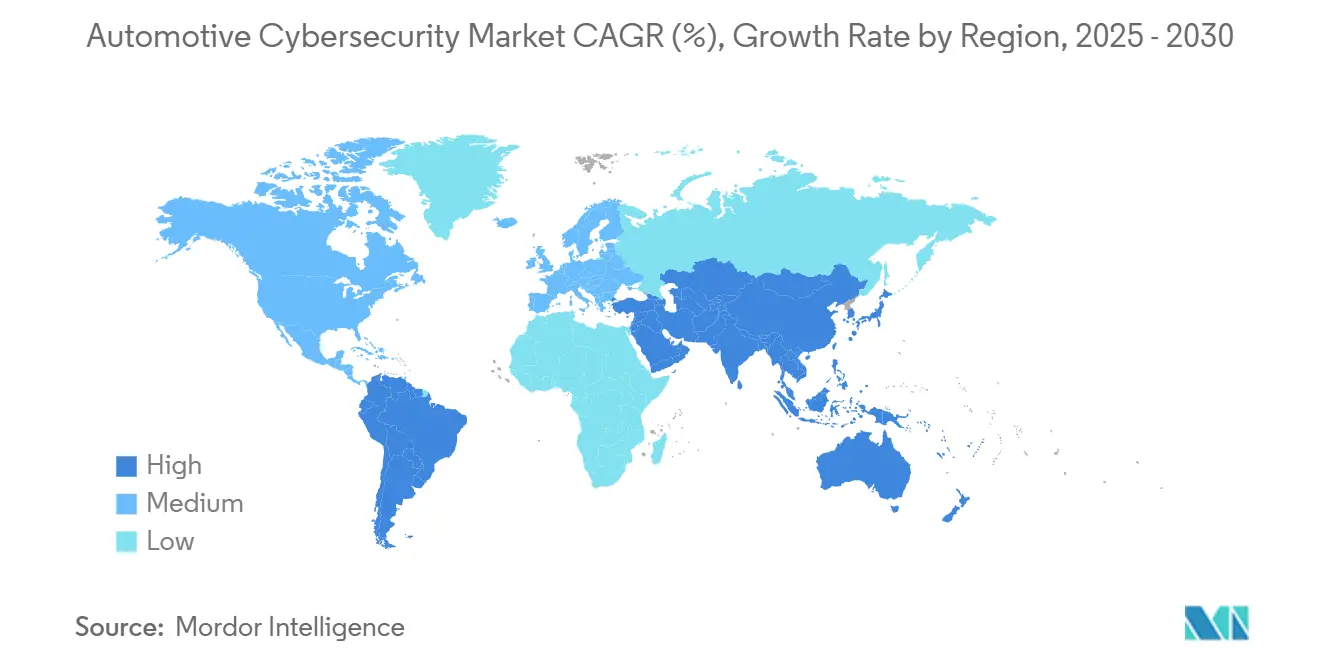

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad Automotriz por Mordor Intelligence

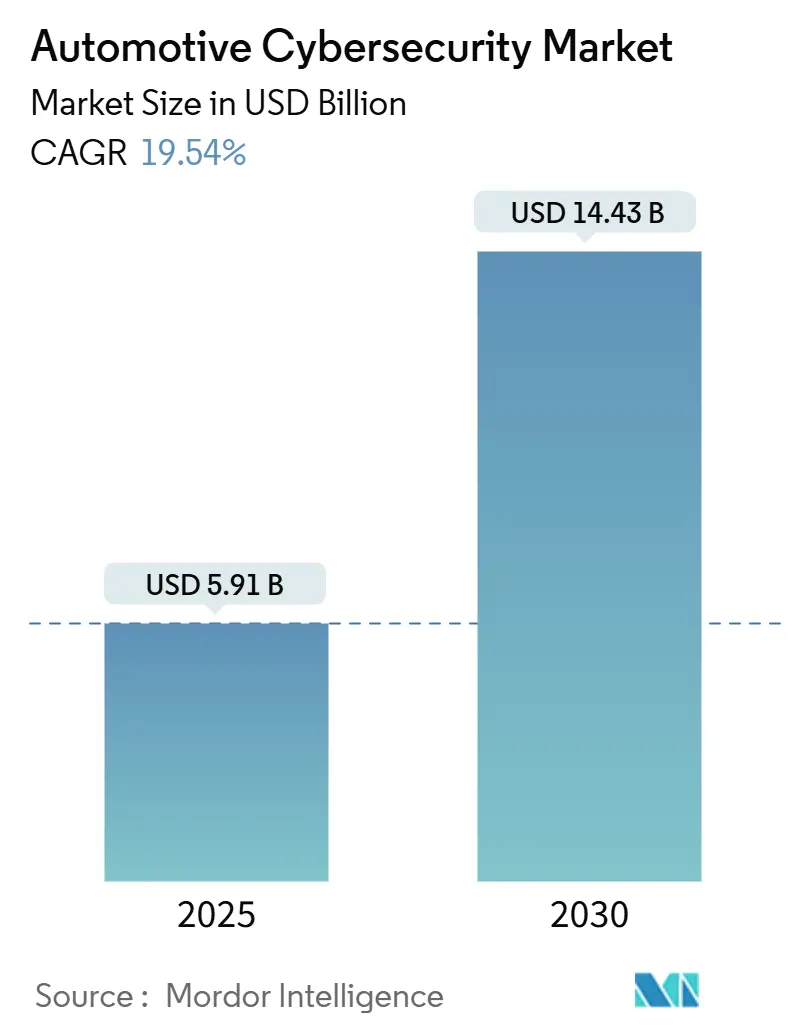

El tamaño del Mercado de Ciberseguridad Automotriz se estima en USD 5,91 mil millones en 2025, y se espera que alcance los USD 14,43 mil millones para 2030, a una CAGR del 19,54% durante el período de pronóstico (2025-2030).

La sólida aplicación regulatoria, la proliferación de unidades de control electrónico (ECUs) y el cambio hacia vehículos definidos por software continúan ampliando la superficie de ataque, lo que lleva a los fabricantes de equipos originales (OEMs) a rediseñar las arquitecturas de seguridad. La consolidación de múltiples funciones del vehículo en controladores de dominio de alto rendimiento concentra el ciberriesgo y acelera la demanda de plataformas de ciberprotección de extremo a extremo. Las regulaciones UNECE WP.29 ahora exigen sistemas de gestión de ciberseguridad para la homologación de tipo en 54 países, creando un ciclo de compras impulsado por el cumplimiento normativo que favorece a los proveedores que ofrecen monitoreo del ciclo de vida y capacidades de respuesta a incidentes.[1]Comisión Económica de las Naciones Unidas para Europa, "Reglamento ONU 155 – Ciberseguridad y Sistema de Gestión de Ciberseguridad," unece.org Los análisis entregados en la nube reconfiguran aún más el mercado de ciberseguridad automotriz, ya que el monitoreo de flotas en tiempo real se vuelve indispensable para las actualizaciones por aire (OTA) y la inteligencia de amenazas. Mientras tanto, la persistente escasez de talento dentro de los equipos de ingeniería de los OEMs crea espacio para proveedores de servicios de seguridad gestionados capaces de agrupar hardware, software y monitoreo 24 × 7.

Conclusiones Clave del Informe

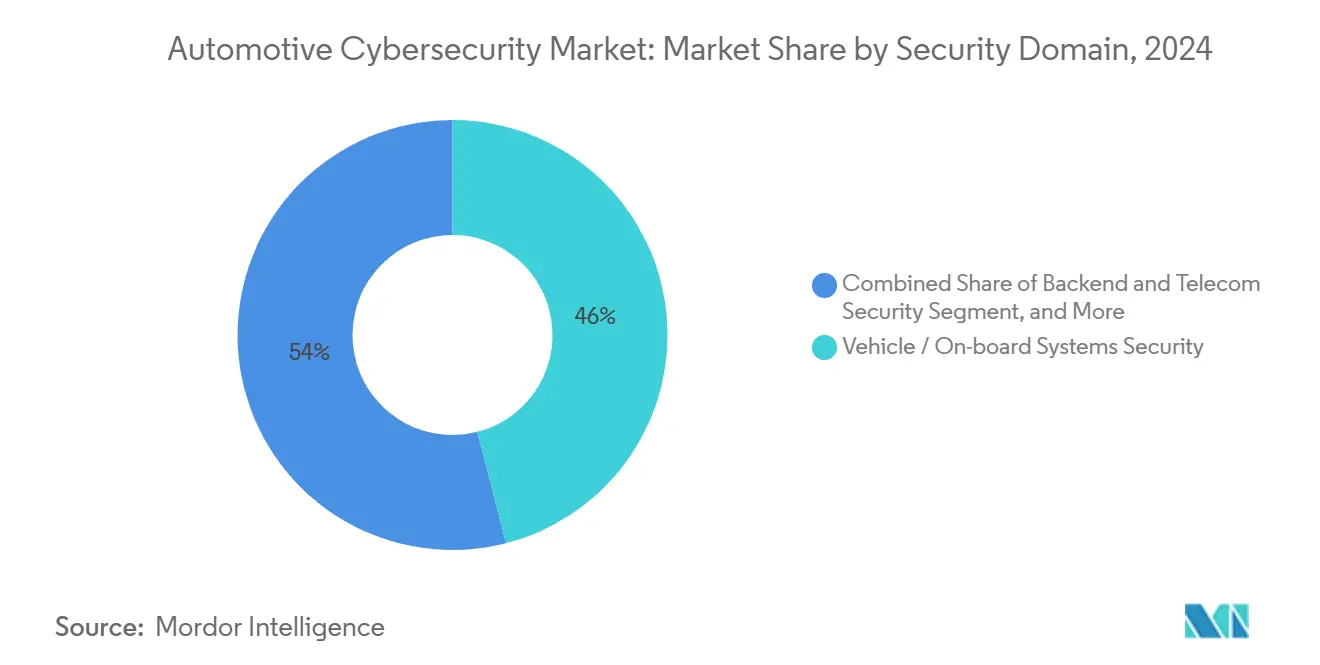

- Por dominio de seguridad, la Seguridad de Vehículos/Sistemas a Bordo lideró con una participación de ingresos del 46,0% del mercado de ciberseguridad automotriz en 2024, mientras que se proyecta que la Seguridad de Producción (OT e IIoT) se expanda a una CAGR del 25,0% hasta 2030.

- Por modelo de implementación, las soluciones locales representaron el 48,1% de la participación del mercado de ciberseguridad automotriz en 2024, mientras que se prevé que las plataformas basadas en la nube registren una CAGR del 26,8% hasta 2030.

- Por tipo de solución, el Software de Seguridad Embebido representó el 37,5% de la participación del tamaño del mercado de ciberseguridad automotriz en 2024, mientras que se proyecta que las Plataformas de Seguridad Basadas en la Nube registren una CAGR del 25,44% hasta 2030.

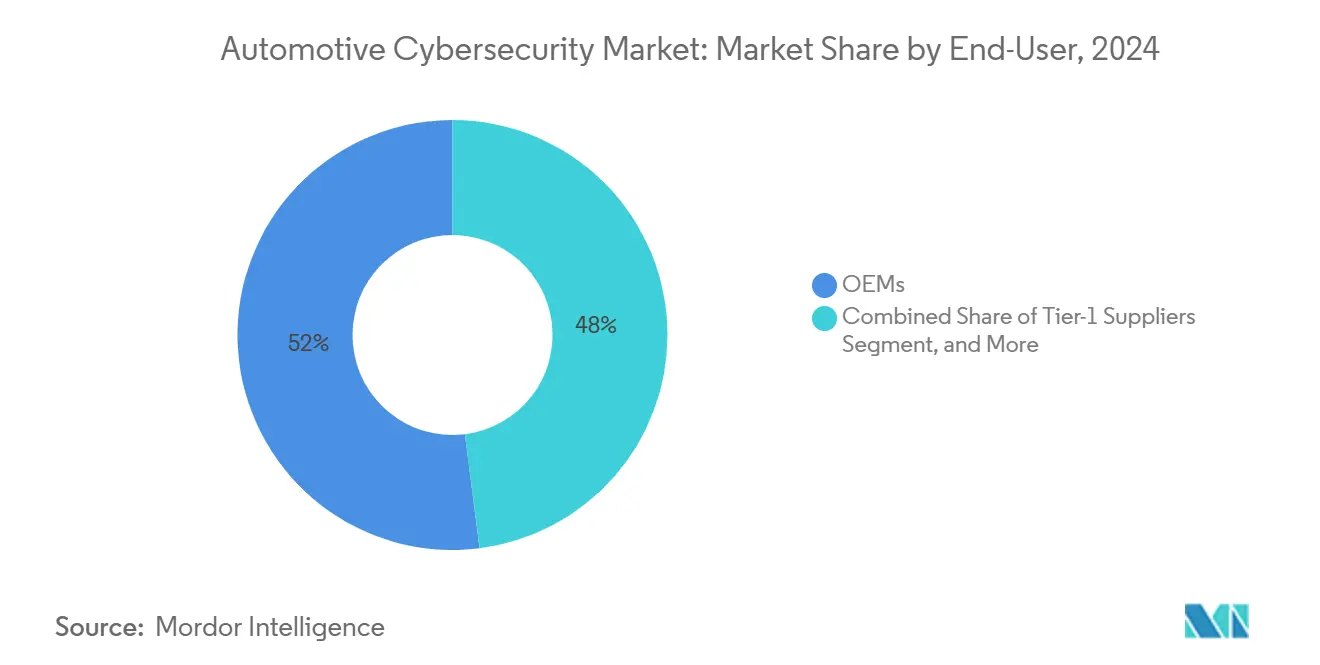

- Por usuario final, los OEMs controlaron el 52,0% del tamaño del mercado de ciberseguridad automotriz en 2024, mientras que los operadores de fábricas inteligentes crecerán más rápido a una CAGR del 24,1% entre 2025 y 2030.

- Por geografía, Europa capturó el 34,0% de la participación del mercado de ciberseguridad automotriz en 2024 y se espera que Asia-Pacífico registre una CAGR del 25,8% hasta 2030.

Tendencias e Información del Mercado Global de Ciberseguridad Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de cumplimiento obligatorio de UNECE WP.29 (2024+) | +4.80% | Global, con mayor aplicación en la UE, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Creciente superficie de ataque de ECUs y actualizaciones OTA | +5.20% | Global, con mayor exposición en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio de los OEMs hacia vehículos definidos por software centralizados | +4.10% | Global, liderado por marcas premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes vulnerabilidades en la infraestructura de carga de vehículos eléctricos (poco reportadas) | +2.90% | Núcleo en Asia-Pacífico, con extensión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Descuentos en primas de seguros para flotas con ciberseguridad (poco reportados) | +2.40% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de sistemas de detección de amenazas impulsados por IA y respuesta automatizada | +1.80% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Plazos de Cumplimiento Obligatorio de UNECE WP.29 Impulsan la Aceleración del Mercado

La aplicación del Reglamento N.° 155 en julio de 2024 obliga a los fabricantes de automóviles a instalar sistemas de gestión de ciberseguridad que abarquen el diseño, la producción y el monitoreo posproducción.[2]TÜV SÜD, "Escudo Digital Obligatorio para Todos los Automóviles Nuevos," tuvsud.com La homologación de tipo ahora depende de evaluaciones de riesgo documentadas y contramedidas validadas, lo que lleva a cada OEM y proveedor de nivel 1 a incorporar prácticas de seguridad desde el diseño. El alcance del reglamento cubre turismos, vehículos comerciales ligeros, vehículos de dos ruedas que superen los 25 km/h e incluso remolques, ampliando la porción total direccionable del mercado de ciberseguridad automotriz. Los laboratorios acreditados bajo WP.29 han reportado aumentos de dos dígitos en los retrasos de pruebas, una señal de que el gasto en cumplimiento avanza rápidamente hacia suscripciones de monitoreo de vehículos completos y flotas enteras.

La Creciente Superficie de Ataque de ECUs y Actualizaciones OTA Amplía el Panorama de Amenazas

Los vehículos modernos incorporan más de 100 millones de líneas de código distribuidas en más de 100 ECUs, lo que aumenta la probabilidad de errores explotables.[3]Magna International, "Ciberseguridad en la Industria Automotriz," magna.com Las capacidades OTA, aunque cruciales para el despliegue de funciones, exponen servicios remotos que los atacantes pueden utilizar como arma a menos que la autenticación y el cifrado se apliquen rigurosamente. A medida que proliferan las interfaces de vehículo a todo (V2X), los fabricantes de automóviles deben validar las bibliotecas de software de terceros y parchear continuamente las vulnerabilidades que aparecen después de que los vehículos han entrado en servicio. Los datos globales de retiro de vehículos indican que los fallos de software ya representan una proporción creciente de los avisos de seguridad, reforzando la necesidad de detección de intrusiones embebida y entrega de firmware cifrado.

El Cambio de los OEMs hacia Vehículos Centralizados Definidos por Software Reconfigura la Arquitectura de Seguridad

Las plataformas informáticas centralizadas fusionan controladores históricamente discretos en un puñado de chips de alto rendimiento, convirtiendo cualquier debilidad explotable en una amenaza sistémica. El Informe de Ciberseguridad Automotriz 2025 de Upstream señala que el 92% de los ataques observados se ejecutaron de forma remota, lo que subraya por qué las defensas basadas únicamente en el perímetro ya no son adecuadas. A medida que el mercado de ciberseguridad automotriz se expande, la adopción de DevSecOps dentro de las organizaciones de ingeniería se acelera para que la validación de seguridad mantenga el ritmo de los lanzamientos de software semanales, no anuales. La detección de amenazas impulsada por aprendizaje automático adaptada al tráfico de Red de Área de Controlador (CAN) y Ethernet Automotriz está desplazando rápidamente los regímenes estáticos de revisión de código.

Las Crecientes Vulnerabilidades en la Infraestructura de Carga de Vehículos Eléctricos Crean Riesgos Sistémicos

Las auditorías independientes de las implementaciones del Protocolo Abierto de Punto de Carga (OCPP) muestran valores predeterminados explotables que podrían permitir ataques de denegación de servicio o la instalación maliciosa de firmware en cargadores públicos. Dado que los cargadores vinculan los sistemas de pago, gestión de baterías de vehículos y equilibrio de carga de la red eléctrica, un compromiso puede tener repercusiones mucho más allá de los vehículos individuales. Con los despliegues nacionales de carga que priorizan la velocidad sobre el endurecimiento, los gobiernos están comenzando a clasificar las redes de carga como infraestructura crítica, presagiando estándares más estrictos y nuevas corrientes de gasto para proveedores especializados en seguridad de tecnología operativa (OT).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos ciclos de homologación frente a la rápida evolución de las amenazas | -3.20% | Global, más pronunciado en mercados altamente regulados | Mediano plazo (2-4 años) |

| Escasez de talento en ciberseguridad de grado automotriz | -2.80% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alto costo inicial para la modernización de plataformas heredadas (poco reportado) | -2.10% | Global, con impacto particular en proveedores de Nivel 1 y el mercado de posventa | Mediano plazo (2-4 años) |

| Ambigüedad en la asignación de responsabilidades a lo largo de la cadena de valor (poco reportada) | -1.60% | Global, con incertidumbre regulatoria en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Largos Ciclos de Homologación Limitan la Respuesta Rápida a las Amenazas

La homologación de tipo de vehículo suele abarcar entre 18 y 24 meses, durante los cuales los nuevos exploits superan rutinariamente las mitigaciones de diseño. Aunque ISO/SAE 21434 formaliza un enfoque basado en el riesgo, la aprobación regulatoria sigue dependiendo de instantáneas estáticas de documentación. En consecuencia, los OEMs deben diseñar canales de actualización posproducción que preserven las certificaciones de seguridad al tiempo que permiten una implementación rápida de parches, un equilibrio técnico y procedimental que puede retrasar la remediación a nivel de flota.

La Escasez de Talento en Ciberseguridad de Grado Automotriz Frena el Impulso del Mercado

La convergencia de dominios obliga a los ingenieros de ciberseguridad a dominar los estándares de seguridad funcional, los protocolos de red dentro del vehículo y los sistemas operativos en tiempo real. Continental AG reporta plazos de varios trimestres para cubrir puestos senior de seguridad embebida, incluso cuando los programas de vehículos comprimen los ciclos de lanzamiento de software. En respuesta, los proveedores de servicios de detección y respuesta gestionada (MDR) están enfatizando ofertas llave en mano que compensan las limitaciones de personal para los OEMs y los proveedores de nivel 1.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dominio de Seguridad: Los Sistemas de Vehículos Mantienen la Primacía Mientras la Seguridad de Producción se Acelera

El tamaño del mercado de ciberseguridad automotriz asignado a la Seguridad de Vehículos/Sistemas a Bordo ascendió al 46,0% en 2024, reflejando la presión regulatoria inmediata para proteger las funciones del tren motriz, el chasis y los sistemas avanzados de asistencia al conductor. El cifrado de la puerta de enlace central, el arranque seguro y la detección de intrusiones dentro del vehículo forman ahora la pila de referencia en las nuevas plataformas. Paralelamente, el gasto en seguridad de backend y telecomunicaciones está aumentando a medida que los análisis de lago de datos vinculan los registros del lado del vehículo con los centros de operaciones de seguridad centralizados.

Se prevé que la Seguridad de Producción (OT e IIoT) registre una CAGR del 25,0% hasta 2030, la más rápida entre todos los dominios. Los despliegues de fábricas inteligentes combinan controladores de robots, controladores lógicos programables y Ethernet industrial, una convergencia que atrae a operadores de ransomware que cada vez más pivotan de objetivos de TI a objetivos de OT. La telemetría de Fortinet muestra que la manufactura se encuentra entre las tres principales industrias afectadas por malware específico de OT en 2024. Por ello, los fabricantes de automóviles invierten en políticas de segmentación, acceso de confianza cero y gemelos digitales que someten a prueba de estrés las redes de planta antes de su puesta en marcha.

Por Tipo de Solución: El Software Embebido Domina Mientras las Plataformas en la Nube Crecen con Fuerza

El software de seguridad embebido capturó el 37,5% de los ingresos en 2024 gracias a los cortafuegos basados en host, los hipervisores seguros y los almacenes de claves criptográficas que permanecen operativos incluso sin cobertura celular. Los módulos de seguridad de hardware (HSMs) se integran en los sistemas en chip para proteger los cargadores de arranque y firmar las actualizaciones OTA. Simultáneamente, los servicios de seguridad gestionados ganan relevancia donde los responsables de presupuesto prefieren un gasto operativo predecible a escalar los centros de operaciones de seguridad internos.

Las plataformas de seguridad basadas en la nube se expandirán a una CAGR del 25,44% hasta 2030, ya que la detección de anomalías a nivel de flota depende de modelos de aprendizaje profundo que procesan petabytes de datos de telemática. Cloud4C observa que los programas de vehículos definidos por software ahora presupuestan más para análisis de seguridad nativos de la nube que para herramientas tradicionales de punto final. Los paneles unificados que correlacionan alertas de vehículos, cargadores y cadena de suministro ofrecen un valor no alcanzable únicamente mediante agentes embebidos aislados.

Por Usuario Final: Los OEMs Dominan Mientras los Operadores de Fábricas Inteligentes Impulsan el Crecimiento

Los OEMs mantuvieron el 52,0% de la participación del mercado de ciberseguridad automotriz en 2024, ya que la responsabilidad y la reputación de marca recaen directamente sobre los fabricantes de vehículos bajo WP.29. Integran cifrado, detección de intrusiones y validación basada en gemelos digitales durante los lanzamientos de nuevas plataformas. Los proveedores de nivel 1 siguen el mismo camino, ya que las renovaciones de contratos especifican cada vez más métricas de madurez en ciberseguridad.

Los operadores de fábricas inteligentes aumentarán sus ingresos a una CAGR del 24,1% hasta 2030, impulsados por redes privadas 5G de alta velocidad que extienden el perímetro de amenaza desde la TI empresarial hasta los robots de producción. Fusion Worldwide señala que la escasez de semiconductores ha agudizado la conciencia sobre los costos del tiempo de inactividad de las plantas, acelerando la inversión en seguridad centrada en OT.

Por Implementación: El Control Local Persiste pero el Impulso de la Nube Crece

Las instalaciones locales representan el 48,1% del gasto, favorecidas por las cadenas de herramientas de desarrollo, los servidores de compilación y los datos propietarios que los OEMs son reacios a enrutar a través de infraestructura compartida. El análisis de Webroot señala que los despliegues locales facilitan la latencia determinista y el acceso de diagnóstico durante la validación del vehículo.

Sin embargo, el despliegue en la nube avanza a una CAGR del 26,8%, habilitado por la elasticidad que se alinea con el tráfico OTA fluctuante y por los intercambios de inteligencia de amenazas entre OEMs. Los modos híbridos —análisis en el borde dentro del vehículo, orquestación de políticas en la nube— están emergiendo como la arquitectura de elección para las plataformas del año modelo 2026.

Análisis Geográfico

Europa generó el 34,0% de los ingresos del mercado de ciberseguridad automotriz en 2024, respaldada por la aplicación generalizada de WP.29 por parte de la Unión Europea para cada nueva categoría de vehículo. El clúster de marcas premium de Alemania acelera la adopción piloto de centros de operaciones de seguridad de vehículos (VSOCs), mientras que el Reino Unido aprovecha sus profundas capacidades en seguridad informática para incubar fondos de ciberriesgo y ofertas de seguros. La alineación regulatoria transfronteriza permite a los proveedores certificarse una vez y desplegar en todo el bloque, reduciendo los plazos de comercialización.

Se proyecta que Asia-Pacífico registre una CAGR del 25,8% hasta 2030, a medida que China escala las exportaciones de vehículos eléctricos de batería y Japón integra sistemas de infoentretenimiento dentro del vehículo de alto ancho de banda que requieren pasarelas de backend reforzadas. Los ecosistemas de intercambio de baterías, particularmente en China, crean nuevos desafíos de autenticación que ahora están siendo abordados por proveedores locales de HSM. La cobertura 5G nacional de Corea del Sur cataliza los pilotos V2X que dependen de la gestión de certificados de baja latencia, un subsegmento que atrae nueva inversión de los operadores de telecomunicaciones locales.

Dentro del Mercado Global de Ciberseguridad Automotriz, América del Norte continúa ejerciendo una influencia significativa a través de comités regulatorios que dan forma a las directrices de actualización por aire y los esquemas de etiquetado de ciberseguridad. Las alianzas entre OEMs y empresas tecnológicas con sede en Estados Unidos impulsan patentes en torno a la detección de intrusiones basada en aprendizaje automático, mientras que el corredor manufacturero de Canadá alinea los créditos fiscales federales de I+D con los prototipos de seguridad vehicular. Las plantas de ensamblaje orientadas a la exportación de México adoptan la microsegmentación de OT para proteger las líneas de producción que alimentan los flujos comerciales del USMCA.

Panorama Competitivo

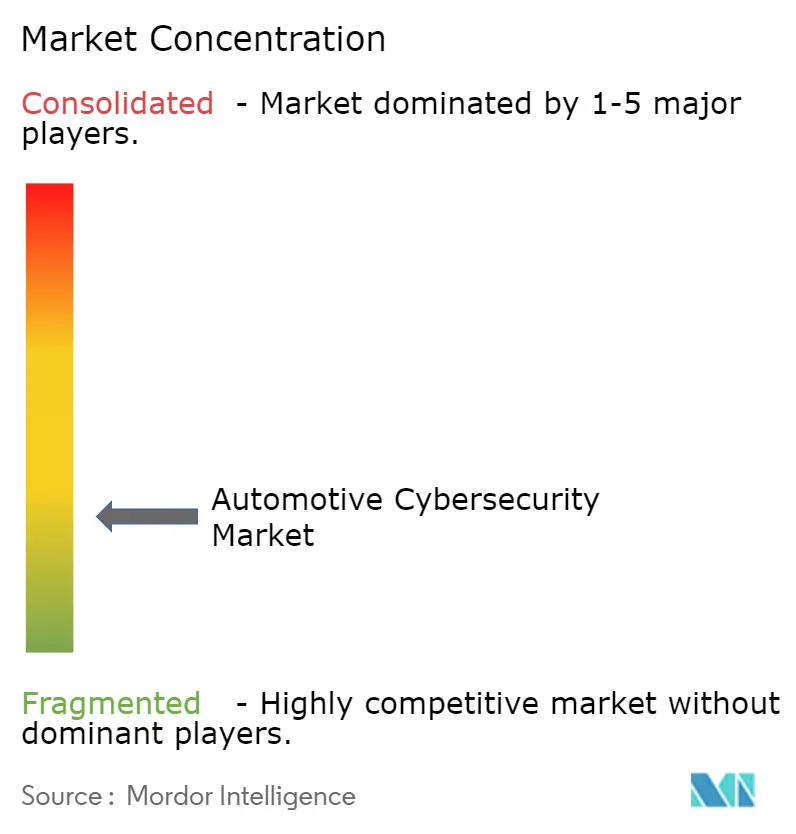

El mercado de ciberseguridad automotriz está moderadamente fragmentado, ya que los proveedores de nivel 1 tradicionales se intersectan con empresas emergentes de ciberseguridad de nicho y proveedores de nube a hiperescala. Continental AG y Robert Bosch GmbH integran claves criptográficas y arranque seguro a nivel de silicio, mientras que Argus Cyber Security y Karamba Security se centran en módulos de prevención de intrusiones ligeros basados en host adaptados para ECUs con recursos limitados. Los gigantes tecnológicos entran mediante adquisiciones: BlackBerry Limited aprovecha la ubicuidad del sistema operativo en tiempo real QNX para pivotar las defensas de IA de Cylance hacia los dominios vehiculares, mientras que Intel Corporation extiende las capacidades de raíz de confianza en silicio heredadas de Mobileye a través de las pilas de conducción automatizada.

Las asociaciones estratégicas definen los manuales de comercialización. Upstream Security se asoció con OTORIO en 2025 para fusionar los lagos de datos centrados en flotas con la búsqueda de amenazas en el piso de planta, ofreciendo cobertura continua desde el diseño hasta el desmantelamiento.[4] La inversión de USD 12 millones de BMW i Ventures en RunSafe Security ejemplifica el papel del capital de riesgo de los OEMs en el endurecimiento de los binarios de la cadena de suministro. La adquisición planificada de Secure-IC por parte de Cadence Design Systems apunta a la creciente demanda de bloques de propiedad intelectual resistentes a ataques de canal lateral previos al silicio dentro de los controladores de dominio de próxima generación.

Los servicios de seguridad gestionados ganan tracción donde la escasez de talento aprieta. La política "Cyber for Auto" de HSB agrupa seguros con monitoreo continuo de VSOC, atractivo para operadores de flotas más pequeños que carecen de analistas internos. Los hiperescaladores de nube, en particular Google Cloud, consolidan posiciones ofreciendo canales de análisis de registros impulsados por IA que ingieren telemetría a escala de petabytes de flotas de múltiples marcas.

Líderes de la Industria de Ciberseguridad Automotriz

Harman International Industries, Incorporated

Continental AG

Aptiv PLC

BlackBerry Limited

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Upstream Security se asoció con OTORIO para proporcionar protección unificada que abarca los ecosistemas de vehículos y fábricas.

- Febrero de 2025: NCC Group se unió a Auto-ISAC como socio estratégico para ampliar el intercambio de inteligencia de amenazas para vehículos conectados.

- Febrero de 2025: Upstream Security lanzó Ocean AI para automatizar los flujos de trabajo de investigación y respuesta para los VSOCs automotrices.

- Enero de 2025: Cadence Design Systems anunció su intención de adquirir Secure-IC, llevando la propiedad intelectual de seguridad embebida a los clientes de semiconductores automotrices.

Alcance del Informe Global del Mercado de Ciberseguridad Automotriz

| Seguridad de Vehículos / Sistemas a Bordo |

| Seguridad de Backend y Telecomunicaciones |

| Seguridad de Producción (OT e IIoT) |

| Seguridad de Cadena de Suministro y Logística |

| Módulos de Seguridad de Hardware (HSM) |

| Software de Seguridad Embebido |

| Servicios de Seguridad Gestionados |

| Plataformas de Seguridad Basadas en la Nube |

| Herramientas de Pruebas y Auditoría de Seguridad |

| OEMs |

| Proveedores de Nivel 1 |

| Proveedores de Servicios de Posventa |

| Operadores de Flotas y Movilidad |

| Operadores de Fábricas Inteligentes |

| Local |

| Nube |

| Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Dominio de Seguridad | Seguridad de Vehículos / Sistemas a Bordo | |

| Seguridad de Backend y Telecomunicaciones | ||

| Seguridad de Producción (OT e IIoT) | ||

| Seguridad de Cadena de Suministro y Logística | ||

| Por Tipo de Solución | Módulos de Seguridad de Hardware (HSM) | |

| Software de Seguridad Embebido | ||

| Servicios de Seguridad Gestionados | ||

| Plataformas de Seguridad Basadas en la Nube | ||

| Herramientas de Pruebas y Auditoría de Seguridad | ||

| Por Usuario Final | OEMs | |

| Proveedores de Nivel 1 | ||

| Proveedores de Servicios de Posventa | ||

| Operadores de Flotas y Movilidad | ||

| Operadores de Fábricas Inteligentes | ||

| Por Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y el crecimiento esperado del mercado de ciberseguridad automotriz?

El tamaño del mercado de ciberseguridad automotriz alcanzó los USD 5,91 mil millones en 2025 y se proyecta que llegue a los USD 14,43 mil millones para 2030, registrando una CAGR del 19,54%.

¿Qué dominio de seguridad tiene la mayor participación de ingresos?

La Seguridad de Vehículos/Sistemas a Bordo representó el 46,0% del gasto global en 2024.

¿Qué región se expande más rápido en el mercado de ciberseguridad automotriz?

Se prevé que Asia-Pacífico crezca a una CAGR del 25,8% hasta 2030, impulsada por la adopción de vehículos eléctricos y los programas de conectividad basados en 5G.

¿Cómo influyen las regulaciones UNECE WP.29 en las decisiones de compra?

A partir de julio de 2024, cada nuevo vehículo vendido en 54 países debe superar auditorías de ciberseguridad, lo que lleva a los OEMs a priorizar el monitoreo del ciclo de vida y las soluciones de respuesta a incidentes.

¿Por qué las plataformas basadas en la nube están ganando tracción en la seguridad vehicular?

La detección de anomalías a nivel de flota y los análisis de amenazas impulsados por IA requieren una capacidad de cómputo elástica que el hardware local no puede proporcionar de manera rentable, impulsando una CAGR del 26,8% para los despliegues en la nube.

¿Qué estrategias ayudan a los OEMs a abordar la brecha de talento en ciberseguridad?

Muchos fabricantes de automóviles se asocian con proveedores de servicios de seguridad gestionados y utilizan cadenas de herramientas DevSecOps para compensar la limitada experiencia interna, garantizando el cumplimiento continuo y ciclos de parches más rápidos.

Última actualización de la página el: