Tamaño y Cuota del Mercado de IP de Diseño de SRAM y ROM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

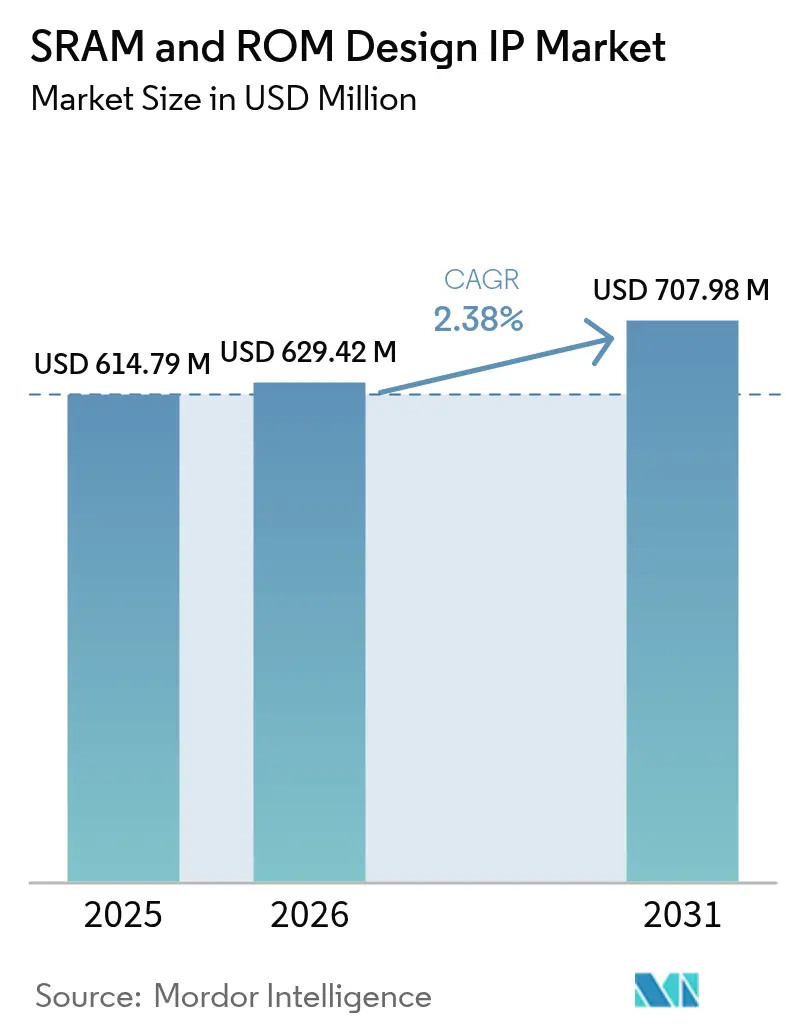

| Tamaño del Mercado (2026) | 629.42 Millones de dólares |

| Tamaño del Mercado (2031) | 707.98 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IP de Diseño de SRAM y ROM por Mordor Intelligence

El tamaño del mercado de IP de Diseño de SRAM y ROM fue valorado en USD 614,79 millones en 2025 y se estima que crecerá desde USD 629,42 millones en 2026 hasta alcanzar USD 707,98 millones en 2031, a una CAGR del 2,38% durante el período de previsión (2026-2031). La demanda continua de aceleradores de IA con caché denso, nodos perimetrales de 5G y plataformas de seguridad funcional automotriz respalda esta expansión medida. Los procesos por debajo de 14 nm capturan tarifas de licencia desproporcionadas a medida que los fabricantes de diseño buscan arquitecturas de celda de bits que controlen la variabilidad, las fugas y las tasas de error blando. La IP Dura sigue siendo el formato de entrega preferido porque minimiza el riesgo de calificación y acelera los calendarios de tape-out, aunque los bloques de memoria compatibles con chiplets están ganando impulso a medida que el empaquetado heterogéneo entra en producción en volumen. La intensidad competitiva está aumentando a medida que los compiladores de código abierto comprimen los precios de venta medios, lo que lleva a los proveedores establecidos a intensificar su enfoque en los conjuntos de verificación y las asociaciones con fundiciones. A nivel regional, Asia Pacífico domina los envíos debido a su escala de fundición y los subsidios gubernamentales, mientras que América del Norte mantiene su liderazgo en innovación a través de su ecosistema de diseño fabless.

Conclusiones Clave del Informe

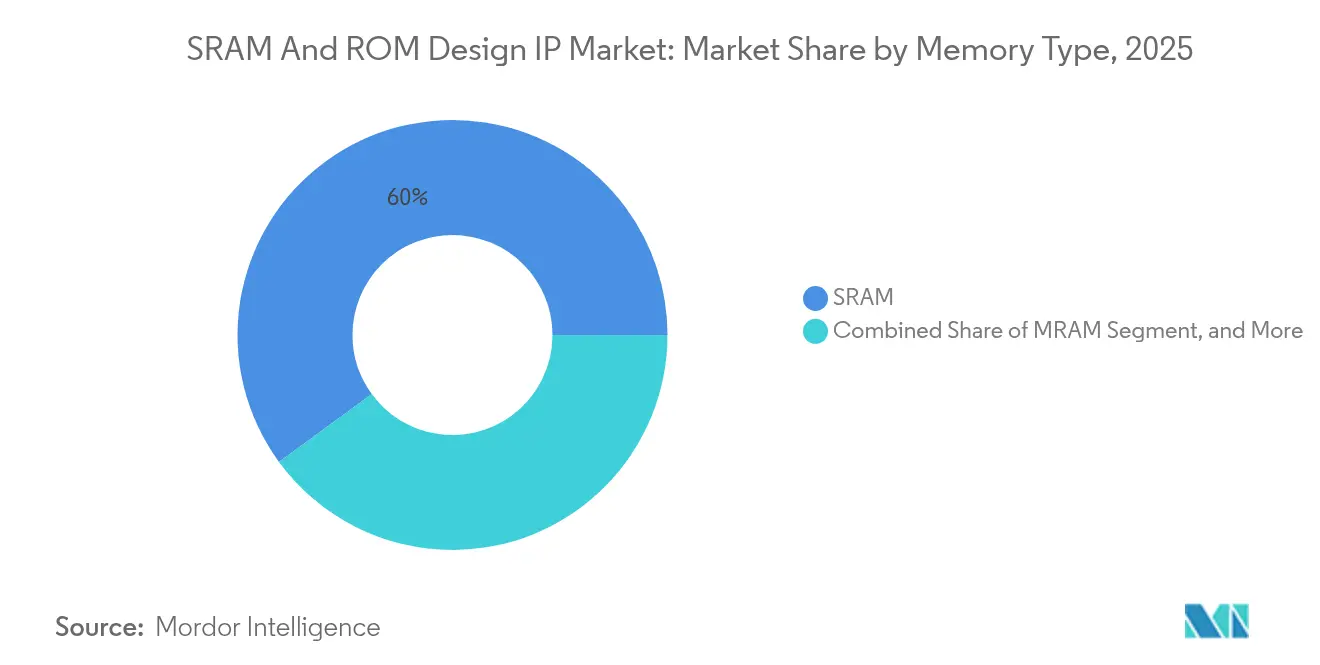

- Por tipo de memoria, la SRAM lideró con el 60,05% de la cuota del mercado de IP de Diseño de SRAM y ROM en 2025, mientras que las opciones de flash embebido y otras no volátiles están proyectadas para expandirse a una CAGR del 3,72% hasta 2031.

- Por aplicación, la electrónica de consumo representó el 36,10% del tamaño del mercado de IP de Diseño de SRAM y ROM en 2025, mientras que el sector automotriz y de transporte está previsto que crezca a una CAGR del 4,9% durante 2026-2031.

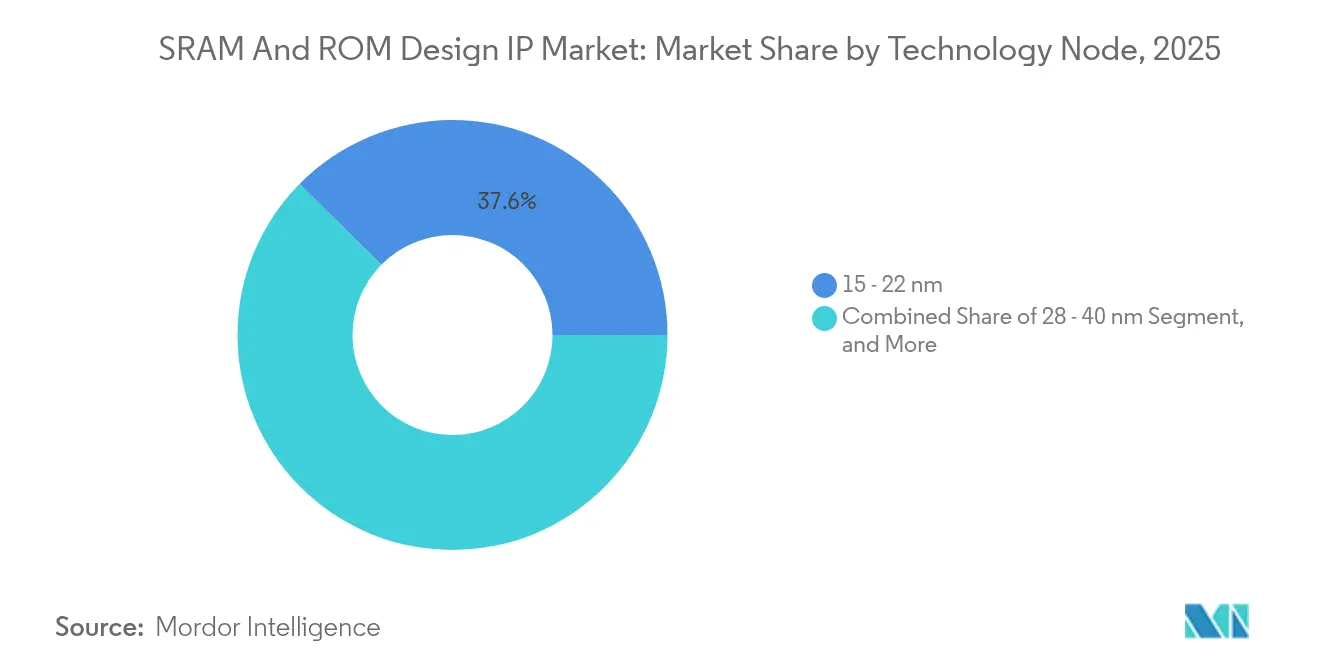

- Por nodo tecnológico, la clase de 15–22 nm tuvo una cuota del 37,60% del tamaño del mercado de IP de Diseño de SRAM y ROM en 2025, mientras que los nodos por debajo de 14 nm se espera que avancen a una CAGR del 3,92% hasta 2031.

- Por tipo de entrega de IP, la IP Dura capturó una cuota del 47,35% del mercado de IP de Diseño de SRAM y ROM en 2025; la IP de nivel de chiplet y die 3D es el formato de más rápido crecimiento con una CAGR del 4,22% hasta 2031.

- Por geografía, la región de Asia Pacífico dominó el mercado de IP de Diseño de SRAM y ROM con el 46,85% de los ingresos del mercado en 2025 y se proyecta que crecerá a una CAGR del 3,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IP de Diseño de SRAM y ROM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| SoCs centrados en IA que impulsan grandes cachés en chip | +0.8% | América del Norte; Asia Pacífico | Mediano plazo (2-4 años) |

| Despliegue de 5G y computación en el borde | +0.6% | Asia Pacífico; América del Norte | Corto plazo (≤2 años) |

| Transición de eFlash a MRAM por debajo de 28 nm | +0.4% | Regiones de fundición avanzada | Largo plazo (≥4 años) |

| Normativas de seguridad funcional automotriz de Grado 1 | +0.3% | Europa; América del Norte | Mediano plazo (2-4 años) |

| Arquitecturas de chiplets que estandarizan la E/S de die | +0.2% | América del Norte; Asia Pacífico | Largo plazo (≥4 años) |

| Compiladores de memoria llave en mano de fundición | +0.2% | Asia Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de SoCs centrados en IA que demandan grandes cachés en chip

Los aceleradores de inferencia ahora integran hasta 40 MB de SRAM para almacenar pesos y mapas de características, muy por encima de los 8-16 MB que se encuentran en los procesadores de propósito general.[1]Simon Segars, "Arm anuncia nuevos diseños de CPU y GPU para cargas de trabajo de IA", arm.com Las variantes de computación en memoria sitúan las operaciones aritméticas directamente dentro de la celda de bits para reducir la energía del movimiento de datos, creando nuevos requisitos de compilador. Las iniciativas de IA soberana en múltiples regiones añaden volumen al financiar programas de chips nacionales que insisten en IP de memoria verificada localmente. El apilamiento tridimensional mediante vías a través del silicio eleva aún más los límites de caché preservando la superficie. Los proveedores capaces de suministrar macros de SRAM de múltiples gigahercios y baja fuga con esquinas de temporización exhaustivas están mejor posicionados para capitalizar este repunte.

Los despliegues de 5G y computación en el borde aceleran la adopción de SRAM embebida de bajo consumo

Los servidores perimetrales y los nodos IoT requieren bloques de memoria de menos de 1 V que retengan datos en un rango de temperatura de –40 °C a 125 °C. La IP de próxima generación ahora registra fugas por debajo de un nanoamperio por megabit combinando transistores de múltiples umbrales con celdas de desconexión de energía.[2]Equipo de Samsung Foundry, "Samsung Foundry anuncia tecnología de proceso de 4 nm para aplicaciones 5G", samsungsemiconductor.com La polarización dinámica del cuerpo permite a los diseñadores intercambiar energía en espera por velocidad de acceso de minuto en minuto. En paralelo, los ASICs de banda base 5G dependen de SRAM de doble puerto finamente ajustada para el almacenamiento en búfer de paquetes en ráfaga. Estos estrictos perfiles de energía elevan el nivel de profundidad de caracterización y validación de esquinas, favoreciendo a los proveedores con datos comprobados en silicio en múltiples fundiciones.

La transición de eFlash a MRAM por debajo de 28 nm abre nuevas fuentes de ingresos por licencias

El flash embebido tiene dificultades con los altos presupuestos térmicos y el escalado del óxido de puerta, lo que lo hace antieconómico más allá de los 28 nm. Las fundiciones han integrado por tanto apilamientos de uniones de efecto de túnel magnético que permiten la inserción en la parte posterior de la línea con un impacto mínimo en la lógica. La MRAM de torque de transferencia de espín soporta más de 10¹⁵ escrituras, eliminando la sobrecarga de nivelación de desgaste de flash en elementos automotrices. Los largos ciclos de calificación de 18 a 24 meses erigen barreras que las empresas más pequeñas encuentran difíciles de superar. Los proveedores de IP capaces de suministrar flujos de compilador, endurecimiento de macro y controladores de polarización en el sistema obtienen una fuente de ingresos similar a una anualidad a medida que cada nuevo nodo migra a MRAM.

Las normas de seguridad funcional automotriz de Grado 1 impulsan la demanda de IP de memoria calificada

Los flujos ASIL-D de ISO 26262 requieren matrices de doble redundancia, ECC, autocomprobaciones en segundo plano y mitigación de perturbaciones de eventos únicos. Las celdas de bits resistentes a la radiación y el raspado de detección de errores aumentan el área en un 10-15%, pero los fabricantes de equipos originales (OEM) aceptan el costo para cumplir con los mandatos de actualización inalámbrica y funcionamiento en modo de fallo. La calificación abarca de 3 a 5 años e involucra miles de escenarios de inyección de fallos. Una vez asegurados, los conectores típicamente persisten durante una década de producción de vehículos, otorgando a los titulares una cuota duradera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Compiladores de código abierto que erosionan los precios de venta medios | –0.5% | Global | Corto plazo (≤2 años) |

| ReRAM/FeRAM canibalizando pequeños conectores de ROM | –0.3% | Electrónica de consumo | Mediano plazo (2-4 años) |

| Obstáculos de cumplimiento de control de exportaciones para tape-outs en China | –0.4% | China; impacto global | Corto plazo (≤2 años) |

| Problemas de fiabilidad para celdas de bits de SRAM de ≤7 nm | –0.2% | Asia Pacífico; América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Presión de precios de los compiladores de memoria de código abierto que erosionan los precios de venta medios

Los proyectos comunitarios vinculados al ecosistema RISC-V ahora ofrecen generadores de SRAM gratuitos para nodos maduros, socavando las ofertas comerciales en dispositivos portátiles y juguetes sensibles a los costos.[3]RISC-V International, "Se lanza la Iniciativa de Compilador de Memoria RISC-V", riscv.org Las universidades además aportan bibliotecas, dando a los equipos fabless un camino rápido hacia el primer silicio. Los proveedores defienden sus márgenes enfatizando la reducción de fugas, la cobertura de esquinas y los paquetes de seguridad que los flujos de código abierto a menudo carecen. No obstante, los flujos de ingresos de nivel básico continúan comprimiéndose.

Obstáculos de cumplimiento de control de exportaciones para tape-outs en China

En octubre de 2022, las normas de EE. UU. exigieron licencias de exportación para IP de memoria avanzada, habilitando funciones de IA.[4]Departamento de Comercio de EE. UU., "Controles de Fabricación de Semiconductores y Computación Avanzada", bis.doc.gov Los ciclos de aprobación alargan los plazos de los acuerdos e imponen carga de documentación. Algunos licenciantes occidentales han suspendido las entregas por debajo de 14 nm, lo que ha llevado a las fundiciones chinas a acelerar sus esfuerzos de compilador internos. La fragmentación reduce el volumen total direccionable para los proveedores internacionales al tiempo que aumenta los costos de cumplimiento en toda la cadena de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Memoria: El dominio de la SRAM persiste mientras la NVM emergente gana impulso

La SRAM mantuvo una cuota del 60,05% del mercado de IP de Diseño de SRAM y ROM en 2025, un testimonio de su velocidad inigualable en roles de caché y búfer. El segmento escala modestamente en términos absolutos en dólares a medida que los aceleradores de IA y los conmutadores 5G solicitan porciones más grandes en el die. En paralelo, las familias de ROM, incluidas PROM, EPROM y EEPROM, sirven como código de arranque y tablas de calibración, pero se reducen gradualmente a medida que la consolidación de sistemas en chip elimina los bloques discretos. El tamaño del mercado de IP de Diseño de SRAM y ROM asociado con MRAM y otros recién llegados no volátiles sigue siendo modesto, pero su posición se fortalece una vez que eFlash alcanza un límite de capacidad por debajo de 28 nm.

Las licencias vinculadas al flash embebido y a la NVM alternativa crecen al ritmo más rápido, con una CAGR del 3,72%, porque los microcontroladores IoT y las ECU automotrices requieren almacenamiento de código duradero. Los compiladores multitecnología que combinan la velocidad de la SRAM con la persistencia de la MRAM sustentan las matrices híbridas que entran en producción piloto. Los proveedores versados en ambos dominios de volatilidad imponen un precio superior, especialmente cuando pueden asignar interfaces lógicas idénticas entre procesos, reduciendo el riesgo de portabilidad del firmware.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El liderazgo de la electrónica de consumo cede ante el crecimiento automotriz

Los dispositivos de consumo tuvieron el 36,10% de la cuota del mercado de IP de Diseño de SRAM y ROM en 2025, impulsados por teléfonos inteligentes, tabletas y consolas que demandan gráficos cada vez más ricos y capacidades de IA locales. Los ciclos de diseño siguen siendo ágiles, pero las ganancias de capacidad se estancan a medida que los proveedores reciclan el espacio real de la placa para cámaras y antenas. Los ASICs de telecomunicaciones dependen de SRAM de doble puerto ajustada para una latencia inferior a 1 ns para mantener el reenvío de paquetes a velocidad de línea, un nicho que recompensa la flexibilidad del compilador.

Las reservas de IP automotriz y de transporte están proyectadas para crecer a una CAGR del 4,9% hasta 2031, impulsadas por la demanda de sistemas avanzados de asistencia al conductor que requieren matrices en chip de múltiples gigabytes emparejadas con diagnósticos ASIL-D. El tamaño del mercado de IP de Diseño de SRAM y ROM expuesto a la seguridad funcional de Grado 1 aumenta, por tanto, más rápido que cualquier otro vertical. Las solicitudes de aeroespacial y defensa siguen siendo pequeñas en volumen, pero generan precios de venta medios altos porque las bibliotecas resistentes a la radiación pasan por una rigurosa calificación.

Por Nodo Tecnológico: Las geometrías maduras dominan el volumen mientras los nodos avanzados marcan el ritmo

La clase de 15–22 nm representó el 37,60% de los ingresos en 2025, ya que combina rendimiento con un aprendizaje de rendimiento establecido. Los controladores de consumo y automotrices de bajo riesgo se encuentran cómodamente aquí, y la IP de compilador se amortiza en varias variantes de fundición. Por encima de 45 nm, las bibliotecas de arista posterior persisten en programas industriales y militares de larga cola cuyo costo de rediseño supera los ahorros en área de energía.

Los macros por debajo de 14 nm avanzan a una CAGR del 3,92% porque los aceleradores de IA para centros de datos, los teléfonos inteligentes insignia y los chips de computación de alto rendimiento no pueden cumplir los objetivos de densidad o energía en nodos más grandes. Cada reducción de geometría multiplica los vectores de variación de la celda de bits, acentuando el valor de los proveedores que suministran modelos PVT exhaustivos y monitores de fiabilidad. El tamaño del mercado de IP de Diseño de SRAM y ROM para estos nodos de vanguardia impone regalías premium que compensan con creces los menores volúmenes unitarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Entrega de IP: La IP Dura prevalece mientras las formas de chiplet se aceleran

La IP Dura entregó el 47,35% de la facturación total de 2025. Los clientes aprecian sus diseños comprobados en silicio, que reducen semanas de aprobación y minimizan el área del die. La IP de compilador tiende un puente entre la flexibilidad y el tiempo de respuesta pero cede eficiencia en la distribución de planta, limitando su adopción en dispositivos sensibles a los costos. La IP Blanda sigue siendo esencial para los usuarios que buscan arquitecturas exóticas u opciones de transistores propietarias.

Los bloques de memoria de chiplet y die 3D presentan el subsegmento más dinámico con una CAGR proyectada del 4,22%. Permiten a los diseñadores mezclar obleas de memoria maduras con lógica de vanguardia mientras cumplen los objetivos de ancho de banda a través de recorridos de interposer ultracortos. Los primeros adoptantes en aceleradores de centros de datos validan los retornos económicos, fomentando una adopción de campo más amplia.

Análisis Geográfico

Asia Pacífico tuvo el 46,85% de los ingresos del mercado de IP de Diseño de SRAM y ROM en 2025 y se proyecta que crecerá a una CAGR del 3,82% hasta 2031. Los clústeres de fundición en Taiwán, Corea del Sur y China continental reducen los costos de tape-out, mientras que los planes de subsidio nacionales financian proyectos de compiladores autóctonos. Japón contribuye con macros enfocados en la seguridad adaptados para proveedores automotrices de Nivel 1 y robótica industrial, reforzando la amplitud regional.

América del Norte domina la mayor parte de los inicios de diseño de vanguardia a medida que las startups de Silicon Valley y los proveedores de nube a hiperescala se apresuran a lanzar silicio de IA propietario. La Ley CHIPS canaliza nuevo capital hacia fundiciones nacionales, catalizando laboratorios de verificación de IP en tierra y abriendo canales de subvenciones para empresas más pequeñas. Los proveedores automotrices de Nivel 1 en Detroit se asocian con principales de aeroespacial para solicitar macros resistentes a la radiación y conformes con ASIL-D, accediendo a nichos de alto margen.

Europa se enfoca en la automatización automotriz e industrial, aprovechando el ecosistema OEM de Alemania y el estricto cumplimiento de la ISO 26262. Los países nórdicos suministran memorias de consumo ultra bajo para entornos adversos, mientras que Francia e Italia exploran iniciativas de computación soberana que favorecen la IP local. En general, la demanda continental se inclina hacia las credenciales de fiabilidad y seguridad funcional sobre la densidad bruta.

Panorama Competitivo

El campo muestra una consolidación moderada. Un puñado de proveedores cubre todos los nodos principales desde 180 nm hasta 3 nm y ofrece IP de verificación integrada, flujos de scripting y estadísticas de silicio. Estos líderes explotan la escala para realizar tape-outs previos de macros en nuevos procesos en asociación con fundiciones, lo que permite la disponibilidad el "Día 1" que los rivales emergentes tienen dificultades para igualar. La disciplina de precios se erosiona a medida que los proyectos de código abierto convierten en materia prima los nodos maduros, por lo que los titulares se apoyan en los sectores automotriz y de IA donde los presupuestos de seguridad y energía amplían la diferenciación.

Los movimientos estratégicos subrayan este camino. Arm adquirió Intrinsix por USD 85 millones en septiembre de 2024 para profundizar su experiencia en SRAM ajustada a IA. Synopsys añadió Verific Design Automation por USD 120 millones el mes anterior, integrando motores de verificación formal en su cadena de compiladores. Las fundiciones, mientras tanto, lanzan generadores de macro internos que acercan a los proveedores de IP a través de la habilitación conjunta de PDK.

Surgen oportunidades de espacio en blanco en SRAM de computación en memoria para inferencia en el borde, chiplets conformes con UCIe para aceleradores de centros de datos, y matrices MRAM para actualizaciones automotrices inalámbricas. Los proveedores capaces de certificar tanto los flujos ASIL-D como la cobertura de control de exportaciones bloquean la demanda de ciclo largo. La cuota de mercado, no obstante, sigue siendo fluida a medida que la nueva física de memoria, como ReRAM, amenaza con desplazar las celdas de bits establecidas.

Líderes de la Industria de IP de Diseño de SRAM y ROM

Arm Ltd.

Synopsys Inc.

Cadence Design Systems Inc.

Siemens EDA (Mentor Graphics Corporation)

eMemory Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Arm Holdings completó un año de su adquisición de Intrinsix por USD 85 millones, añadiendo talento en macros de SRAM de bajo consumo y de grado automotriz.

- Agosto de 2025: Synopsys completó su primer año de la compra de Verific Design Automation por USD 120 millones para acelerar el rendimiento de verificación de memoria.

- Agosto de 2024: Dolphin Design envió un compilador de SRAM de ultra bajo consumo con fuga por debajo del nanoamperio.

- Julio de 2024: TSMC lanzó un conjunto de compiladores de memoria de 3 nm con modelado exhaustivo de variabilidad.

- Junio de 2024: Samsung Foundry se asoció con Cadence en IP de memoria calificada con ASIL-D según ISO 26262 para sistemas avanzados de asistencia al conductor.

Alcance del Informe del Mercado Global de IP de Diseño de SRAM y ROM

El estudio analiza el diseño general de IP, en términos de tendencias, lista de IP ofrecida, escenario general del mercado y principales proveedores de IP, específicamente para las tecnologías de SRAM y ROM. Además, el estudio también analiza el escenario general del mercado de las tecnologías MRAM, en términos de ingresos acumulados, tendencias tecnológicas, últimos desarrollos, aplicaciones (independiente vs. embebido), y hoja de ruta, en términos de nodos tecnológicos y principales proveedores que ofrecen productos MRAM.

| SRAM |

| ROM (PROM / EPROM / EEPROM) |

| MRAM |

| Flash Embebido / Otra NVM |

| Electrónica de Consumo |

| Telecomunicaciones y Redes |

| Automotriz y Transporte |

| Industrial e IoT |

| Aeroespacial y Defensa |

| Otras Aplicaciones |

| ≤14 nm |

| 15 – 22 nm |

| 28 – 40 nm |

| ≥45 nm |

| IP Dura |

| IP Blanda |

| IP de Compilador Parametrizado |

| IP de Chiplet / Die 3D |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Memoria | SRAM | |

| ROM (PROM / EPROM / EEPROM) | ||

| MRAM | ||

| Flash Embebido / Otra NVM | ||

| Por Aplicación | Electrónica de Consumo | |

| Telecomunicaciones y Redes | ||

| Automotriz y Transporte | ||

| Industrial e IoT | ||

| Aeroespacial y Defensa | ||

| Otras Aplicaciones | ||

| Por Nodo Tecnológico | ≤14 nm | |

| 15 – 22 nm | ||

| 28 – 40 nm | ||

| ≥45 nm | ||

| Por Tipo de Entrega de IP | IP Dura | |

| IP Blanda | ||

| IP de Compilador Parametrizado | ||

| IP de Chiplet / Die 3D | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de IP de Diseño de SRAM y ROM?

El tamaño del mercado de IP de Diseño de SRAM y ROM se sitúa en USD 629,42 millones en 2026 y está en camino de alcanzar USD 707,98 millones en 2031.

¿Qué segmento se está expandiendo más rápido?

El flash embebido y otra IP de memoria no volátil registran el mayor crecimiento con una CAGR del 3,72% hasta 2031 gracias a la demanda de IoT y automotriz.

¿Por qué Asia Pacífico es tan dominante?

La escala de fundición, los subsidios gubernamentales y la concentración de fabricantes de diseño otorgan a Asia Pacífico una cuota del 46,85% y un crecimiento sostenido de CAGR del 3,82%.

¿Cómo están remodelando las tendencias de chiplets la IP de memoria?

Los bloques de memoria compatibles con chiplets emparejados con enlaces UCIe están creciendo a una CAGR del 4,22% porque permiten a los diseñadores mezclar opciones de nodo mientras aumentan el ancho de banda.

¿Qué mantiene la presión sobre los precios?

Los compiladores de SRAM de código abierto y las bibliotecas respaldadas por universidades están erosionando los precios de venta medios de nivel básico, obligando a los proveedores comerciales a enfatizar la energía, la seguridad y la profundidad de verificación.

¿Qué problema regulatorio afecta a los diseños con base en China?

Las normas de control de exportaciones de EE. UU. impuestas en 2022 requieren licencias para IP de SRAM avanzada y de memoria emergente, alargando los ciclos de acuerdos y motivando alternativas nacionales.

Última actualización de la página el: