Tamaño y Participación del Mercado de Agentes de Contraste para MRI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

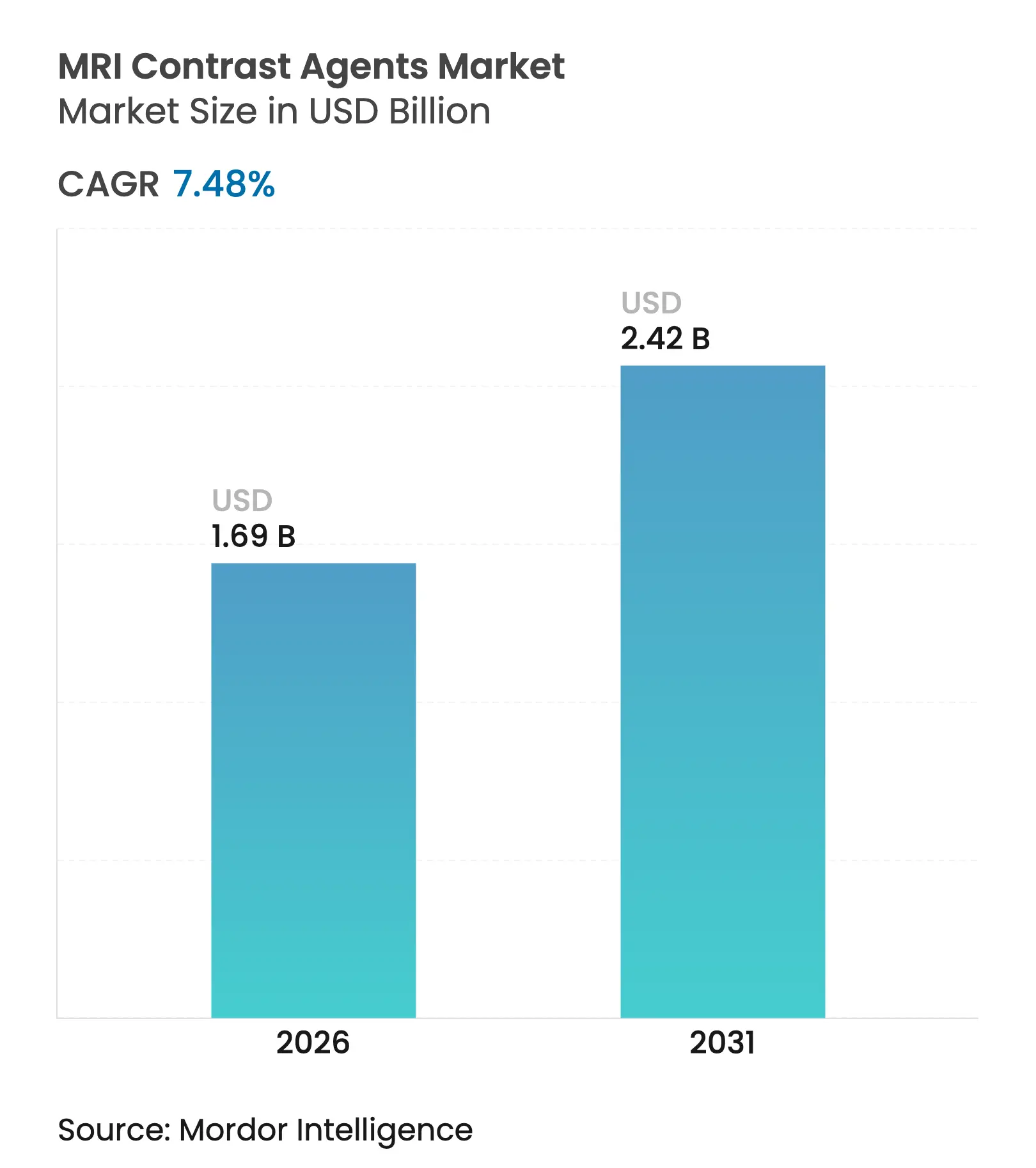

| Tamaño del Mercado (2026) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes de Contraste para MRI por Mordor Intelligence

El tamaño del mercado de agentes de contraste para MRI fue valorado en USD 1,57 mil millones en 2025 y se estima que crecerá desde USD 1,69 mil millones en 2026 hasta alcanzar USD 2,42 mil millones en 2031, a una CAGR del 7,48% durante el período de pronóstico (2026-2031). La expansión de la demanda se origina en el envejecimiento de la población, una cobertura de reembolso más amplia para exploraciones ambulatorias y los rápidos avances en protocolos de dosificación guiados por IA que reducen la exposición al gadolinio sin sacrificar el rendimiento diagnóstico. Los fabricantes están redirigiendo los presupuestos de I+D hacia químicas macrocíclicas de alta relajatividad y alternativas basadas en manganeso para abordar las persistentes preocupaciones de seguridad, mientras las redes de imágenes regionales amplían sus flotas de equipos para gestionar el creciente volumen de procedimientos. En conjunto, estas fuerzas refuerzan el cambio de las ventas basadas en volumen hacia la utilización basada en valor, donde la dosificación de precisión, la seguridad del paciente y la sostenibilidad ambiental configuran la ventaja competitiva.

Conclusiones Clave del Informe

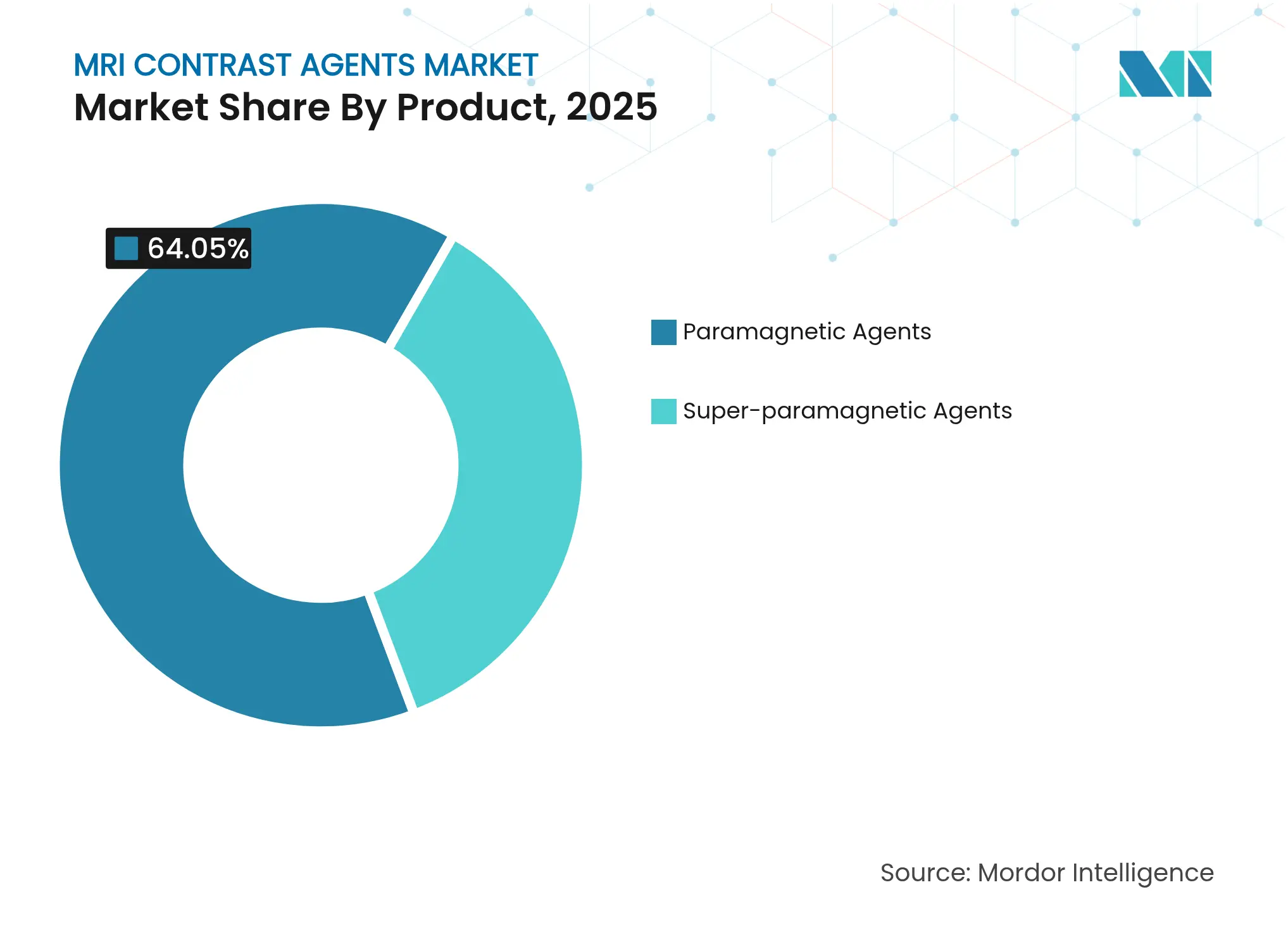

- Por categoría de producto, los agentes paramagnéticos lideraron con una participación de ingresos del 64,05% en 2025, mientras que se proyecta que los agentes superparamagnéticos se expandan a una CAGR del 10,63% hasta 2031.

- Por tipo, las aplicaciones clínicas representaron el 71,92% de la participación del mercado de agentes de contraste para MRI en 2025, mientras que los usos preclínicos registran la CAGR más rápida del 8,88% hasta 2031.

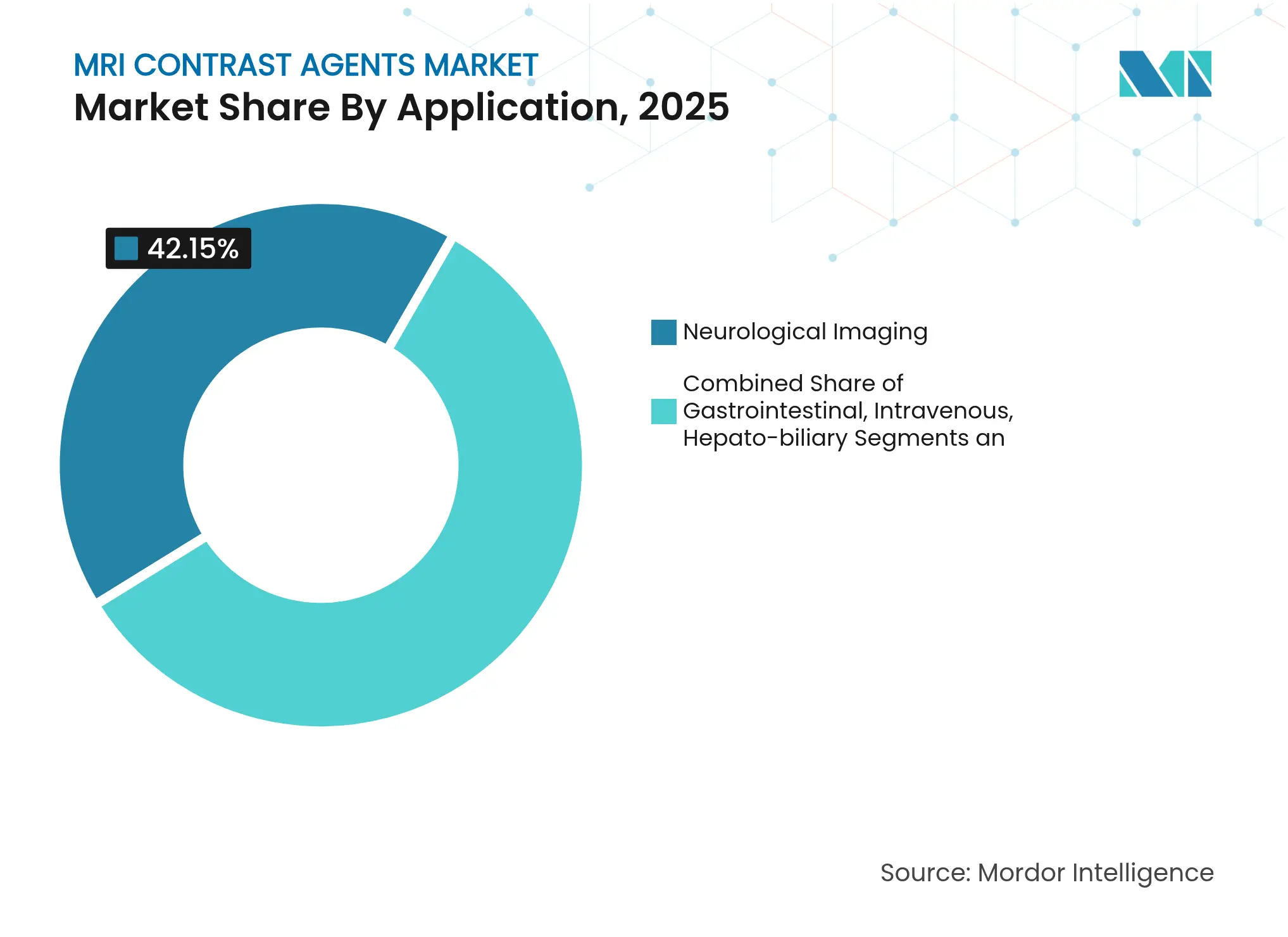

- Por aplicación, las imágenes neurológicas capturaron el 42,15% de la participación del tamaño del mercado de agentes de contraste para MRI en 2025 y las imágenes hepatobiliares están creciendo a una CAGR del 9,92% hasta 2031.

- Por usuario final, los hospitales representaron el 57,72% del tamaño del mercado de agentes de contraste para MRI en 2025; los institutos de investigación están preparados para una CAGR del 9,21% hasta 2031.

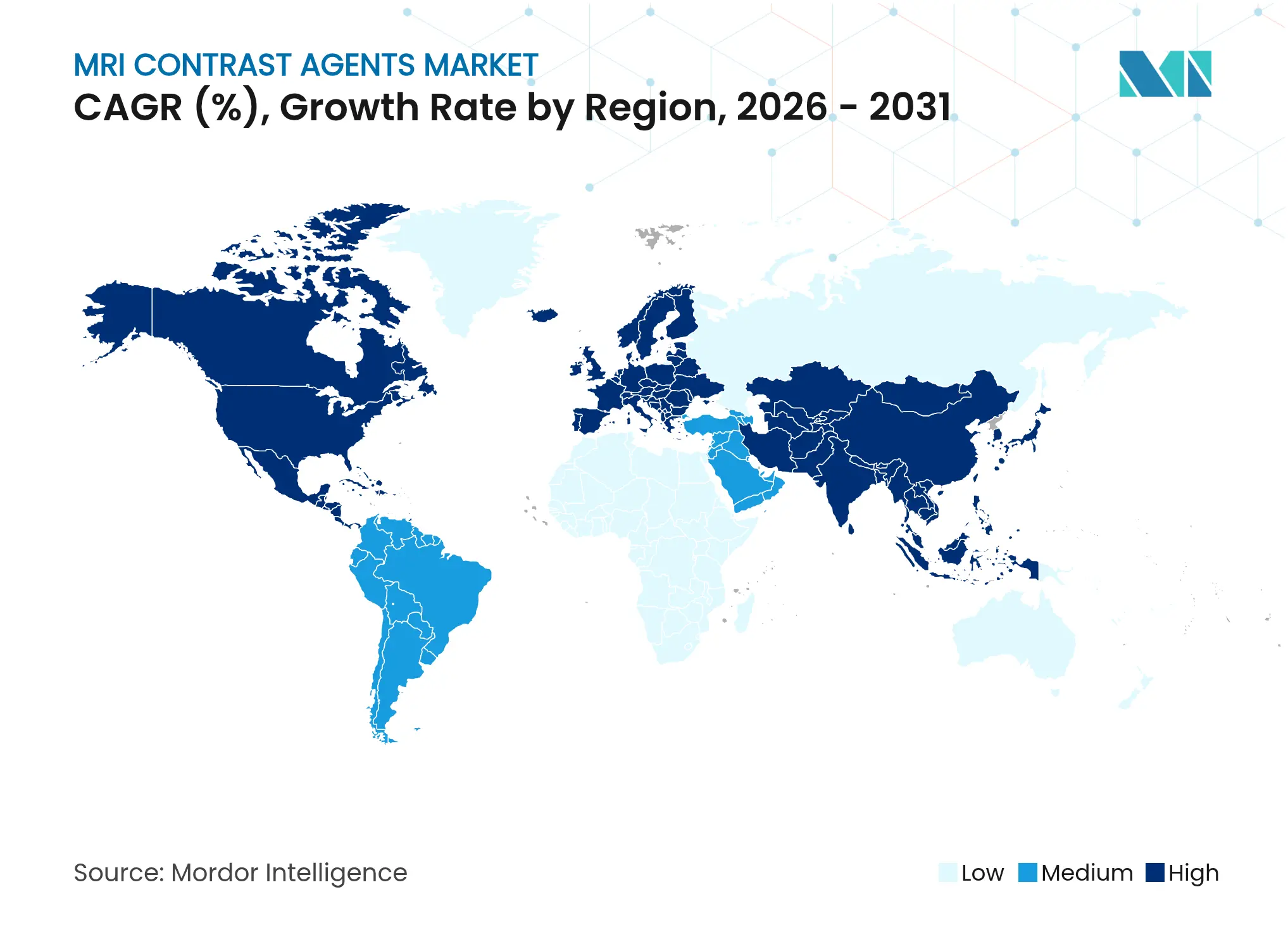

- Por geografía, América del Norte dominó con una participación del 37,85% en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más sólida del 7,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agentes de Contraste para MRI

Análisis de Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas | +1.80% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escalada de Volúmenes de Exploraciones MRI en Poblaciones Envejecidas | +1.50% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Cambio en I+D hacia Agentes Macrocíclicos de Alta Relajatividad | +1.20% | Mercados regulatorios de América del Norte y la UE primero | Mediano plazo (2-4 años) |

| Mayor Reembolso para Procedimientos de MRI Ambulatorios | +0.90% | América del Norte, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Agentes Basados en Nanopartículas que Permiten Dosis Ultra Bajas de Gadolinio | +0.80% | Global, liderado por centros de investigación en EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Protocolos de Dosis de Contraste Personalizados Guiados por IA | +0.70% | Mercados tecnológicamente avanzados inicialmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

Los sistemas de salud enfrentan una creciente carga cardiovascular y de diabetes, lo que impulsa una mayor dependencia de la MRI con contraste para el diagnóstico temprano y la gestión continua. La Asociación Americana del Corazón proyecta que los costos de atención cardiovascular alcanzarán USD 1,49 billones para 2050, reforzando la demanda sostenida de procedimientos.[1]Asociación Americana del Corazón, "Proyecciones de enfermedades cardiovasculares," heart.org La MRI cardíaca, ahora ampliamente cubierta por aseguradoras públicas y privadas, se beneficia de los agentes de gadolinio macrocíclicos que visualizan la perfusión y la fibrosis en una sola sesión. Las exploraciones de seguimiento recurrentes aseguran ingresos predecibles para los proveedores, al tiempo que fomentan inversiones en formulaciones de dosis ultra bajas. Los hospitales tratan cada vez más la MRI con contraste como atención preventiva que reduce los gastos de intervención en etapas avanzadas.

Escalada de Volúmenes de Exploraciones MRI en Poblaciones Envejecidas

El envejecimiento demográfico en las economías desarrolladas está previsto que eleve el uso de MRI en un 16,9% para 2055, con protocolos de radiología geriátrica que adaptan la dosis de contraste al deterioro de la función renal. Los agentes macrocíclicos con perfiles de mayor estabilidad reemplazan a sus homólogos lineales para las imágenes de accidentes cerebrovasculares y demencia, donde los pacientes de edad avanzada se someten a exploraciones seriadas. Para gestionar el rendimiento, las redes ambulatorias instalan sistemas adicionales de 3 T e inyectores de control remoto, reforzando el crecimiento estructural del mercado de agentes de contraste para MRI.

Cambio en I+D hacia Agentes Macrocíclicos de Alta Relajatividad

Los canales farmacéuticos favorecen los agentes que ofrecen una calidad de imagen equivalente con cargas menores de gadolinio. Los resultados de la Fase III de gadoquatrano de Bayer muestran una reducción del 60% en la dosis con eficacia mantenida. El candidato basado en manganeso de GE HealthCare amplía las opciones químicas y puede eliminar los metales de tierras raras de las formulaciones. La mayor relajatividad se alinea con el endurecimiento de las normas europeas de eliminación y los objetivos de sostenibilidad de EE. UU., otorgando a los innovadores una ventaja regulatoria.

Mayor Reembolso para Procedimientos de MRI Ambulatorios

A pesar de un recorte del 2,83% en el factor de conversión de EE. UU. para 2025, el CMS mantuvo la cobertura para estudios clave con contraste, reconociendo su impacto en el ahorro de costos en la atención posterior. Los pagadores privados reflejan esta postura, especialmente para las vías de oncología y cardiología que dependen de las imágenes tempranas. La mayor visibilidad del reembolso acelera los cambios en el lugar de prestación del servicio hacia centros de imágenes especializados y refuerza el mercado de agentes de contraste para MRI.

Análisis de Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Eventos Adversos y Preocupaciones por la Deposición de Gadolinio | -1.40% | Global, con mayor escrutinio en la UE y EE. UU. | Corto plazo (≤ 2 años) |

| Aprobaciones Regulatorias Estrictas en Múltiples Regiones | -1.10% | Global, más complejo en EE. UU., la UE y Japón | Mediano plazo (2-4 años) |

| Riesgo en la Cadena de Suministro en el Abastecimiento de Tierras Raras (Gadolinio) | -0.90% | Global, con mayor impacto en mercados fuera de China | Largo plazo (≥ 4 años) |

| Creciente Adopción de Técnicas de MRI sin Contraste | -0.80% | Mercados tecnológicamente avanzados inicialmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos y Preocupaciones por la Deposición de Gadolinio

Los estudios de retención tisular a largo plazo muestran que el gadolinio se elimina más lentamente de lo que se creía anteriormente, lo que llevó a la FDA a codificar la enfermedad por deposición de gadolinio. Los agentes lineales exhiben vínculos con síntomas en hasta el 24% de los casos, intensificando la migración hacia formulaciones macrocíclicas. Los hospitales introducen procesos más estrictos de cribado y consentimiento, lo que reduce ligeramente los volúmenes de contraste en escenarios clínicos limítrofes. Los equipos de I+D compiten por ofrecer alternativas libres de gadolinio o quelables para tranquilizar a los médicos y reguladores por igual.

Creciente Adopción de Técnicas de MRI sin Contraste

La reconstrucción basada en IA y la síntesis de aprendizaje profundo ahora generan detalles vasculares y de tejidos blandos sin agentes exógenos, acortando los tiempos de exploración y eliminando los riesgos de infusión.[2]Radiología: Inteligencia Artificial, "Reconstrucción con IA para imágenes sin contraste," radiology-ai.rsna.org Los primeros ensayos oncológicos confirman que los protocolos hepáticos abreviados sin contraste rivalizan con la MRI con contraste para la detección de metástasis colorrectal.[3]Insights Imaging, "MRI hepática abreviada sin contraste," insights-imaging.org Los métodos de medición de perfusión cardíaca que aprovechan el mapeo T1 nativo erosionan aún más la dependencia del gadolinio. Si bien estos enfoques se implementan principalmente en centros de primer nivel, presionan a los proveedores para que demuestren valor añadido más allá de la mejora básica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación Superparamagnética Desafía el Dominio Paramagnético

Los agentes paramagnéticos mantuvieron una participación del 64,05% del mercado de agentes de contraste para MRI en 2025, impulsados por décadas de respaldo regulatorio y rutinas clínicas arraigadas. Se proyecta que la contribución correspondiente al tamaño del mercado de agentes de contraste para MRI para los agentes paramagnéticos crezca a una modesta CAGR del 6,06% hasta 2031. Las nanopartículas de óxido de hierro superparamagnéticas, aunque hoy son un nicho, tienen previsto registrar una CAGR del 10,63%, apuntando a la estadificación de ganglios linfáticos y la detección de microtrombos, donde su sensibilidad en escáneres de 7 T descubre lesiones de menos de 2,5 mm.

Los obstáculos regulatorios siguen siendo más altos para las químicas superparamagnéticas porque el comportamiento de sus nanopartículas requiere revisiones toxicológicas extendidas. Sin embargo, las primeras aprobaciones de la FDA señalan una familiaridad creciente, allanando el camino hacia una adopción clínica más amplia. Los fabricantes con canales de óxido de hierro se asocian con consorcios académicos de accidentes cerebrovasculares para recopilar evidencia del mundo real, posicionándose para capturar una participación incremental del mercado de agentes de contraste para MRI una vez que las guías respalden el uso cerebrovascular rutinario. Los productores paramagnéticos invierten simultáneamente en actualizaciones macrocíclicas y configuraciones de viales multidosis para defender su posición establecida. El dominio continuo de los paramagnéticos también refleja sistemas de adquisición arraigados y niveles de comodidad de los radiólogos. Las grandes cadenas hospitalarias negocian contratos de suministro plurianuales que agrupan inyectores, consumibles y soporte técnico, creando fricciones para el cambio. Sin embargo, el rendimiento centrado en enfermedades de los agentes superparamagnéticos, particularmente en biopsias de ganglio centinela y caracterización de placas, presenta una ruta creíble hacia la sustitución selectiva, en lugar de un desplazamiento total, durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: El Auge Preclínico Refleja el Auge de la Inversión en Investigación

Las imágenes clínicas consumieron el 71,92% del tamaño del mercado de agentes de contraste para MRI en 2025, debido a las exploraciones neurológicas, oncológicas y musculoesqueléticas de alto volumen en la atención de rutina. Las aplicaciones preclínicas, aunque representan un conjunto de ingresos menor, están en camino de alcanzar una CAGR del 8,88%, respaldadas por estudios de prueba de concepto farmacéuticos e iniciativas de mapeo cerebral financiadas por los NIH. Se espera que la participación del mercado de agentes de contraste para MRI para uso preclínico se acerque al 29,35% para 2031 a medida que los canales de investigación traslacional se alarguen.

Las alianzas académico-industriales aceleran la validación de nuevos biomarcadores mediante MRI en animales pequeños, ampliando la demanda de sondas especializadas inalcanzables bajo las regulaciones clínicas actuales. Los umbrales toxicológicos flexibles permiten la experimentación con formulaciones de manganeso, flúor y radicales orgánicos. Los proveedores atienden a este segmento con envases de microdosis, datos de relajometría personalizados y científicos de aplicaciones in situ. En paralelo, las organizaciones de investigación por contrato incorporan puntos finales de MRI con contraste en programas de oncología y terapia génica, reforzando flujos de envío constantes. En el lado clínico, el endurecimiento del reembolso impulsa a los grupos de radiología a refinar los algoritmos de dosificación que amplían el inventario de viales sin comprometer la confianza diagnóstica. Los motores de protocolo impulsados por IA sugieren volúmenes específicos para cada paciente basados en el peso, la función renal y la secuencia de imágenes, elevando el énfasis del mercado de agentes de contraste para MRI en la precisión más que en la cantidad.

Por Aplicación: Las Imágenes Hepatobiliares Superan el Enfoque Neurológico Tradicional

Los estudios neurológicos retuvieron el 42,15% de la participación del mercado de agentes de contraste para MRI en 2025, gracias a la creciente prevalencia de la demencia, los requisitos de triaje de accidentes cerebrovasculares y el papel establecido del gadolinio en el seguimiento de la esclerosis múltiple. Los protocolos hepatobiliares se están expandiendo más rápidamente, registrando una CAGR del 9,92% a medida que aumenta la incidencia de enfermedades hepáticas. Se proyecta que el tamaño del mercado de agentes de contraste para MRI asociado con las imágenes hepatobiliares alcance USD 373,68 millones para 2031, respaldado por agentes de ácido gadoxético que combinan la angiografía dinámica y la evaluación de la función hepatocitaria en una sola sesión.

Los agentes centrados en el hígado permiten una diferenciación precisa de lesiones benignas frente a malignas, orientando la candidatura para trasplante y la planificación quirúrgica. Las guías emergentes de las sociedades de hepatología de Asia-Pacífico recomiendan la MRI con contraste como evaluación de primera línea para el carcinoma hepatocelular sospechado, impulsando la demanda regional. Por el contrario, los protocolos neurológicos evolucionan hacia imanes de campo más alto y adquisiciones de eco cero, lo que lleva a los proveedores a ajustar los perfiles de relajatividad para sistemas de 7 T. Las aplicaciones musculoesqueléticas y gastrointestinales se mantienen estables pero generan oportunidades incrementales a medida que las clínicas de medicina deportiva y los servicios de urgencias buscan un mayor rendimiento con opciones macrocíclicas de dosis única. Las imágenes cardíacas se benefician de las técnicas de perfusión miocárdica con resolución de fase, aunque compiten con la TC para la evaluación coronaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Institutos de Investigación Impulsan la Colaboración Académico-Industrial

Los hospitales representaron el 57,72% de los volúmenes de 2025, protegidos por el poder de compra centralizado y las vías de atención integradas. Los institutos de investigación, sin embargo, liderarán el crecimiento con una CAGR del 9,21% a medida que la financiación de subvenciones apunta a biomarcadores de medicina de precisión. Estos centros adquieren sistemas dedicados para animales pequeños y actualizaciones hiperpolarizadas, expandiendo el mercado de agentes de contraste para MRI más allá del uso diagnóstico rutinario. Las redes de imágenes ambulatorias forman el segundo grupo de compradores más grande, aprovechando las citas vespertinas y la transparencia de precios para captar exploraciones de la radiología hospitalaria. Adoptan inyectores conectados a la nube que capturan datos para auditorías de pagadores, ajustando el control operativo. La oncología veterinaria y las pruebas industriales de materiales forman un grupo de nicho pero creciente, especialmente en América del Norte, donde la penetración del seguro de mascotas aumenta.

La colaboración entre segmentos florece: los patrocinadores farmacéuticos financian escáneres académicos, mientras que los hospitales universitarios licencian algoritmos de IA a cadenas de imágenes minoristas. Este ecosistema alimenta una demanda continua de agentes avanzados, manteniendo la diversidad de envíos en tamaños de viales y químicas.

Análisis Geográfico

América del Norte retuvo el 37,85% de los ingresos globales en 2025, consolidada por grandes bases instaladas de MRI, alto reembolso de procedimientos y una rápida adopción de nuevos agentes de alta relajatividad como el gadopiclenol. Se prevé que el tamaño del mercado de agentes de contraste para MRI de la región crezca a una CAGR constante del 6,49%, impulsado por la expansión de sitios ambulatorios y programas de atención basada en valor que recompensan la detección oncológica temprana. Europa le sigue con un crecimiento equilibrado bajo estrictas directrices ambientales que restringen la descarga de gadolinio. Las presiones por las tarifas de eliminación estimulan la adopción hospitalaria de protocolos macrocíclicos de baja dosis y unidades de recuperación que extraen metales de tierras raras para su reciclaje. La alineación regulatoria entre la Agencia Europea de Medicamentos y las agencias nacionales ofrece una única vía de aprobación, pero exige una farmacovigilancia extensa, favoreciendo a los proveedores con una infraestructura de vigilancia sólida.

Asia-Pacífico lidera el crecimiento con una CAGR del 7,68%, impulsada por la modernización de los hospitales públicos de China y el despliegue de cadenas de imágenes privadas en India. El aumento de la cobertura de la clase media bajo los planes de seguro nacional eleva los volúmenes de exploraciones, mientras los gobiernos agilizan las importaciones de escáneres de alto campo. Los proveedores locales se centran en jeringas precargadas de un solo uso para reducir los errores de dosificación donde las proporciones enfermera-paciente son altas. La demografía envejecida de Japón refuerza aún más la demanda de procedimientos, especialmente para los trastornos neurodegenerativos. América Latina y Oriente Medio y África van a la zaga, pero muestran una aceleración emergente a medida que las asociaciones público-privadas financian centros de diagnóstico. Estos proyectos a menudo dan un salto tecnológico hacia sistemas de 3 T combinados con inyectores automatizados, omitiendo las flotas heredadas de 1,5 T. Los proveedores que ofrecen accesorios esterilizables y servicio remoto se adelantan en estos entornos sensibles al costo.

Panorama Competitivo

El mercado de agentes de contraste para MRI sigue siendo moderadamente concentrado: las cinco empresas más grandes representan aproximadamente el 68% de las ventas, dejando espacio para disruptores de nicho. Bayer, GE HealthCare y Bracco aprovechan la distribución global y los sistemas establecidos de farmacovigilancia para proteger su posición establecida. El hito de Bracco de 1 millón de inyecciones de Vueway en 480 sitios ilustra la rápida adopción cuando la seguridad y la relajatividad se combinan con la eficiencia operativa.

Las alianzas estratégicas profundizan las ventajas competitivas. Siemens Healthineers se asocia con Bayer para vincular las consolas de MR a inyectores inteligentes que modulan automáticamente la dosis por secuencia, integrando la fidelidad al contraste en los ecosistemas de hardware. GE HealthCare apunta a espacios en blanco a través de químicas de manganeso y zinc dirigidas a pacientes con insuficiencia renal grave. Las empresas emergentes persiguen plataformas de radicales orgánicos y nanopartículas que eliminan el gadolinio por completo, presentando los beneficios de deposición cero. Los spin-outs académicos aseguran financiación inicial para traducir datos animales en ensayos de primera vez en humanos, presionando a los actores establecidos para ampliar sus carteras. Los fabricantes genéricos de tamaño mediano persiguen licitaciones impulsadas por precio en Asia y América Latina, donde las barreras regulatorias de entrada son más bajas.

Los cambios regulatorios estimulan inversiones en capacidad: Bracco asigna USD 86 millones para triplicar la producción suiza, asegurando la redundancia de suministro a medida que aumenta la demanda de agentes de alta relajatividad. Bayer actualiza las instalaciones alemanas con sistemas de recuperación de solventes de circuito cerrado para cumplir con los límites de descarga de la UE. En general, el éxito depende de demostrar superioridad clínica mientras se navegan expectativas ambientales y de farmacovigilancia más estrictas.

Líderes de la Industria de Agentes de Contraste para MRI

Bayer AG

GE HealthCare

Bracco Imaging SpA

Guerbet SA

Canon Medical Systems Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Bayer anunció datos positivos de Fase III para gadoquatrano, mostrando una reducción del 60% en la dosis de gadolinio con eficacia comparable; las presentaciones en los principales mercados seguirán a la finalización del ensayo QUANTI-CNS.

- Noviembre de 2024: Bracco Diagnostics superó 1 millón de inyecciones de gadopiclenol en 480 sitios, subrayando la aceptación del mercado de los agentes de alta relajatividad.

- Octubre de 2024: GE HealthCare completó los ensayos de Fase I de su agente macrocíclico basado en manganeso sin eventos adversos graves.

- Septiembre de 2024: La FDA aprobó Elucirem (gadopiclenol) para pacientes de ≥ 2 años, permitiendo una exposición reducida al gadolinio en la MRI de rutina.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de agentes de contraste para MRI como todas las sustancias paramagnéticas y superparamagnéticas, principalmente basadas en gadolinio, manganeso u óxido de hierro, formuladas para uso humano y suministradas en viales de dosis única o jeringas precargadas a hospitales, centros de imágenes e instalaciones de investigación. Los valores se expresan al precio de venta del fabricante y se convierten a USD constantes de 2025.

Se excluyen los agentes destinados a TC o ultrasonido, los trazadores híbridos de PET-MRI, los lavados con solución salina y los equipos de MRI.

Descripción General de la Segmentación

- Por Producto

- Agentes Superparamagnéticos

- Agentes Paramagnéticos

- Por Tipo

- Clínico

- Preclínico

- Por Aplicación

- Gastrointestinal

- Intravenoso

- Hepatobiliar

- Imágenes Neurológicas

- Otras Aplicaciones

- Por Uso Final

- Hospitales

- Centros de Diagnóstico e Imágenes

- Institutos de Investigación

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a radiólogos, directores de farmacia, gerentes de adquisiciones y científicos de agentes de contraste en América del Norte, Europa y Asia-Pacífico. Estas discusiones validan las tasas de utilización, los precios de venta promedio, la adopción macrocíclica y las restricciones del formulario, lo que nos permite cerrar las brechas dejadas por el trabajo de escritorio.

Investigación Documental

Comenzamos compilando recuentos de procedimientos de MRI, aranceles y indicadores demográficos de fuentes abiertas como el Observatorio Mundial de la Salud de la OMS, las Estadísticas de Salud de la OCDE, las tablas de imágenes de Eurostat y los registros ambulatorios del CMS de EE. UU. Los avisos regulatorios de la FDA y la Agencia Europea de Medicamentos, los registros de sociedades de radiología, los estudios de seguridad revisados por pares, las presentaciones corporativas 10-K y los códigos aduaneros amplían nuestra base de evidencia. Las divisiones de ingresos de las empresas y la verificación de titulares se obtienen a través de D&B Hoovers y Dow Jones Factiva. Las fuentes mencionadas son ilustrativas; muchas referencias públicas y propietarias adicionales informan el conjunto de datos.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos la demanda de arriba hacia abajo multiplicando los volúmenes nacionales de exámenes de MRI por la proporción de exploraciones con contraste y la dosis promedio en mililitros, y luego valorando el total con precios de venta promedio específicos de cada región. Los resúmenes de proveedores y las verificaciones de canales proporcionan una verificación ascendente antes de finalizar los totales. Las variables clave rastreadas incluyen la densidad de exploraciones por 1.000 habitantes, la mezcla macrocíclica frente a lineal, la prevalencia de enfermedades crónicas vinculadas al envejecimiento, las tendencias de reducción de dosis y la participación ambulatoria. Los pronósticos emplean una regresión multivariante que vincula el crecimiento de los exámenes con indicadores demográficos y de enfermedades, posteriormente sometida a pruebas de estrés mediante análisis de escenarios. Donde los datos de envío son escasos, interpolamos tendencias confirmadas durante la investigación primaria.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de anomalías frente a valores históricos de importación, cambios abruptos en los precios de venta promedio y adiciones de capacidad anunciadas. Dos analistas revisan de forma independiente los supuestos antes de la aprobación. Actualizamos cada doce meses y emitimos actualizaciones intermedias siempre que eventos fundamentales como una aprobación importante, un retiro de seguridad o una adjudicación de licitación de gran envergadura muevan materialmente el mercado.

Por Qué la Línea de Base de Agentes de Contraste para MRI de Mordor se Gana la Confianza de las Partes Interesadas

Las estimaciones publicadas a menudo divergen porque cada empresa elige su propia cesta de productos, ancla de precios y cadencia de actualización.

Los principales factores de brecha incluyen la inclusión de volúmenes de contraste de TC por parte de algunos editores, precios de lista no ajustados por otros, y la omisión de reducciones de dosis del mundo real que nuestro equipo captura.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,57 mil millones (2025) | ||

| USD 2,50 mil millones (2024) | Consultoría Global A | Agrupa agentes de TC e híbridos, se basa únicamente en datos de compras hospitalarias |

| USD 2,11 mil millones (2023) | Revista Especializada B | Utiliza tendencias de ventas simples, ignora la disminución de la dosis por exploración |

| USD 1,56 mil millones (2024) | Editor de la Industria C | Omite los formatos emergentes de manganeso y óxido de hierro, aplica un pronóstico de variable única |

La comparación muestra que cuando el alcance se limita a agentes de MRI puros y las variables están documentadas abiertamente, el enfoque disciplinado de Mordor ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agentes de contraste para MRI?

El mercado se sitúa en USD 1,69 mil millones en 2026 y se proyecta que alcance USD 2,42 mil millones para 2031, creciendo a una CAGR del 7,48%.

¿Qué región tiene el pronóstico de crecimiento más rápido?

Se espera que Asia-Pacífico registre una CAGR del 7,68% hasta 2031 gracias a la expansión de la infraestructura sanitaria y el aumento de los volúmenes de exploraciones.

¿Por qué los agentes macrocíclicos están ganando popularidad?

Las formulaciones macrocíclicas muestran una menor retención de gadolinio y permiten una calidad de imagen equivalente a dosis reducidas, abordando las preocupaciones de seguridad y ambientales.

¿Cómo afectará la MRI sin contraste a la demanda de agentes de contraste?

Las técnicas sin contraste impulsadas por IA pueden reducir el uso en aplicaciones selectas, pero la demanda general sigue siendo resiliente donde el contraste ofrece un claro beneficio diagnóstico.

¿Qué segmento de aplicación está creciendo más rápidamente?

Las imágenes hepatobiliares lideran el crecimiento con una CAGR del 9,92%, respaldadas por agentes específicos del hígado que ayudan a la detección temprana del carcinoma hepatocelular.

¿Cuál es el enfoque competitivo principal entre los principales proveedores?

Las empresas enfatizan las formulaciones de alta relajatividad y baja dosis y los flujos de trabajo integrados de inyector-escáner para mejorar la seguridad del paciente y la eficiencia operativa.

Última actualización de la página el: