Tamaño y Participación del Mercado de Terapéuticos para Miastenia Grave

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Miastenia Grave por Mordor Intelligence

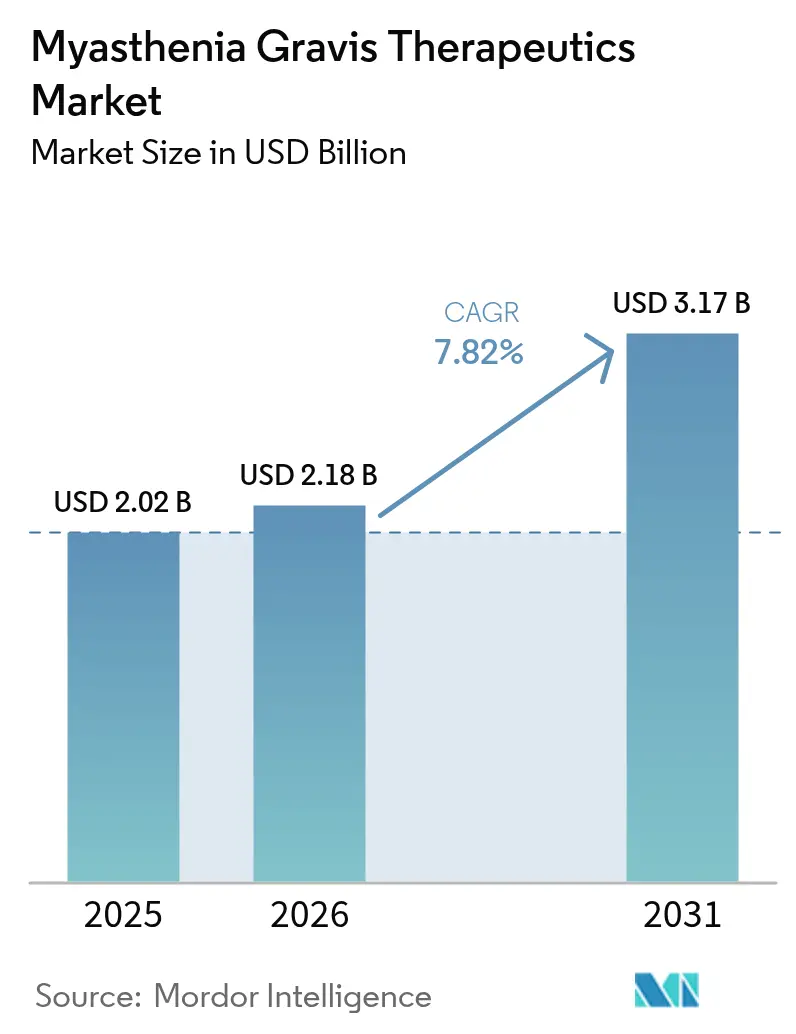

El tamaño del mercado de terapéuticos para miastenia grave en 2026 se estima en USD 2.180 millones, creciendo desde el valor de 2025 de USD 2.020 millones, con proyecciones para 2031 que muestran USD 3.170 millones, creciendo a una CAGR del 7,82% durante 2026-2031. La creciente adopción de biológicos, especialmente los antagonistas de FcRn y los inhibidores del complemento, está redefiniendo las vías de atención e impulsando a los pagadores a reevaluar los marcos de reembolso. La maduración del pipeline, los incentivos para medicamentos huérfanos y las colaboraciones respaldadas por capital de riesgo han acortado los ciclos de desarrollo, mientras que las formulaciones subcutáneas (SC) están acelerando la descentralización del tratamiento. El fuerte crecimiento de la prevalencia, el diagnóstico más temprano mediante herramientas habilitadas por IA y la amplitud de fijación de precios premium refuerzan aún más las perspectivas de ingresos. Se espera que la intensidad competitiva aumente a medida que Johnson & Johnson, argenx y UCB escalen nuevos lanzamientos y los programas de biosimilares preparen sus entradas después de 2030.

Conclusiones Clave del Informe

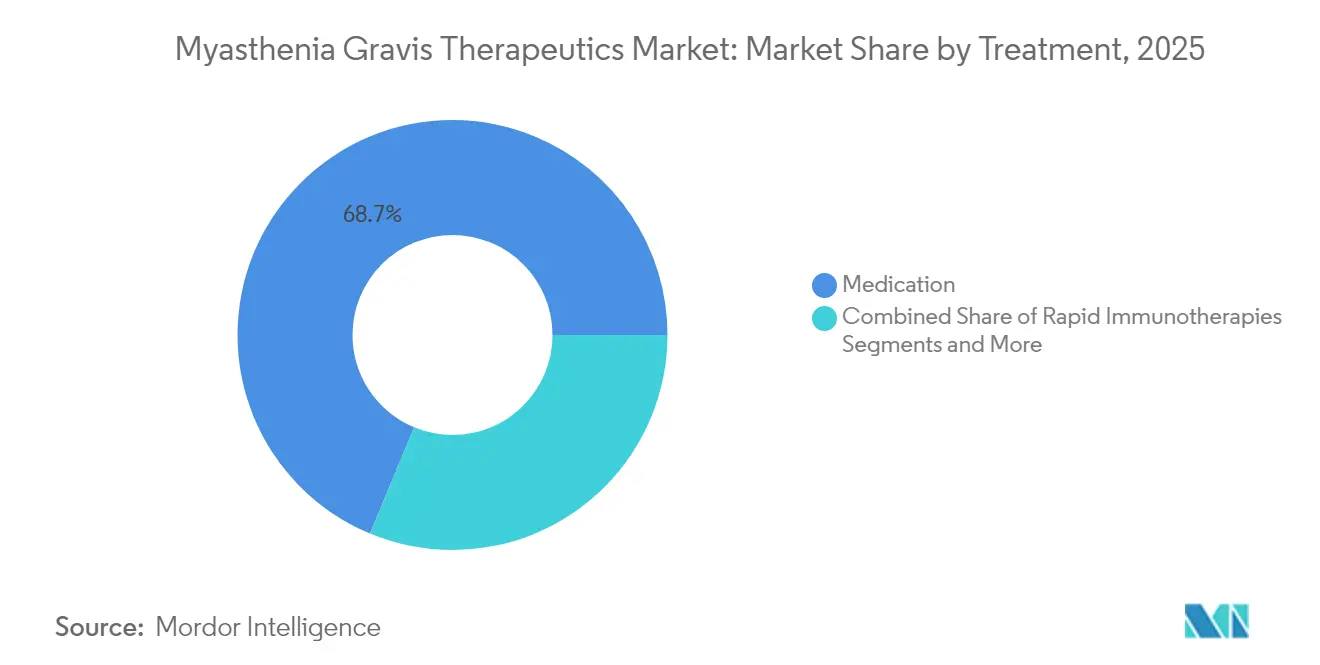

- Por tratamiento, las terapias de medicación lideraron con una participación de ingresos del 68,74% en 2025; las terapias génicas y celulares se están expandiendo a una CAGR del 9,41% hasta 2031.

- Por vía de administración, la administración intravenosa mantuvo el 62,90% de la participación del mercado de terapéuticos para miastenia grave en 2025, mientras que el segmento SC avanza a una CAGR del 9,85% hasta 2031.

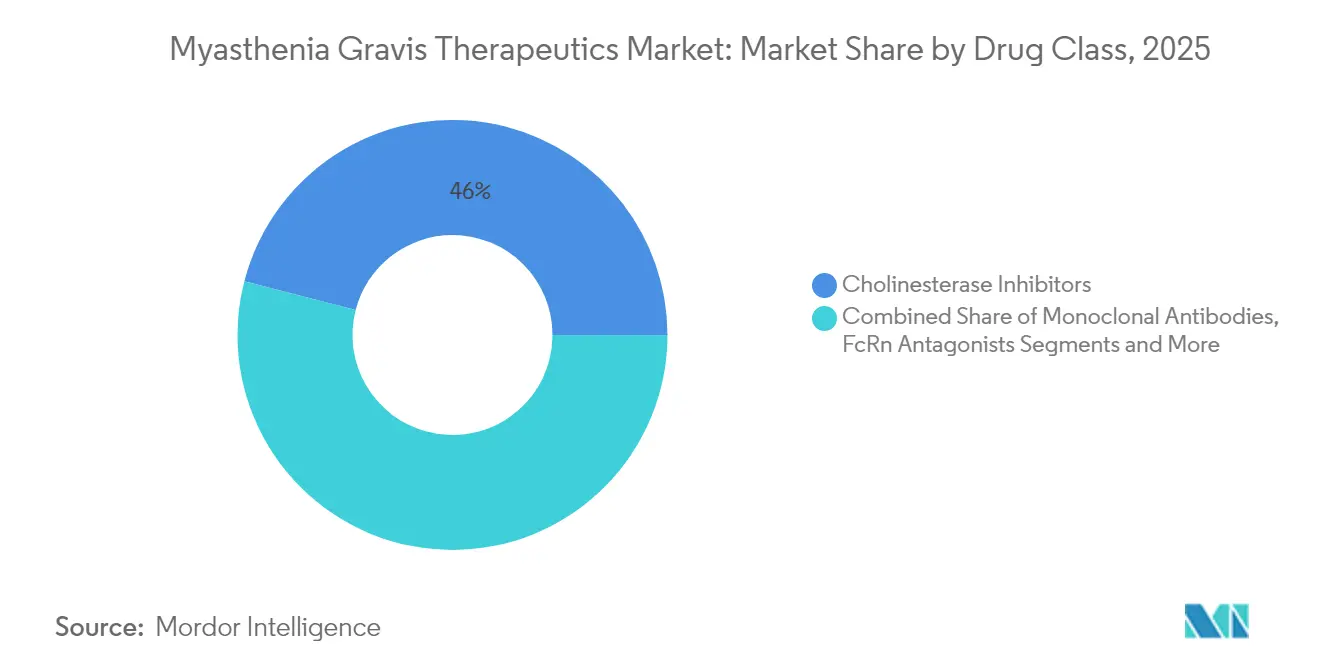

- Por clase de fármaco, los inhibidores de la colinesterasa representaron una participación del 45,98% del tamaño del mercado de terapéuticos para miastenia grave en 2025; los anticuerpos monoclonales crecen a una CAGR del 11,06% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 58,88% en 2025, mientras que los entornos de atención domiciliaria aumentan a una CAGR del 10,54% a medida que los biológicos SC permiten la autoadministración.

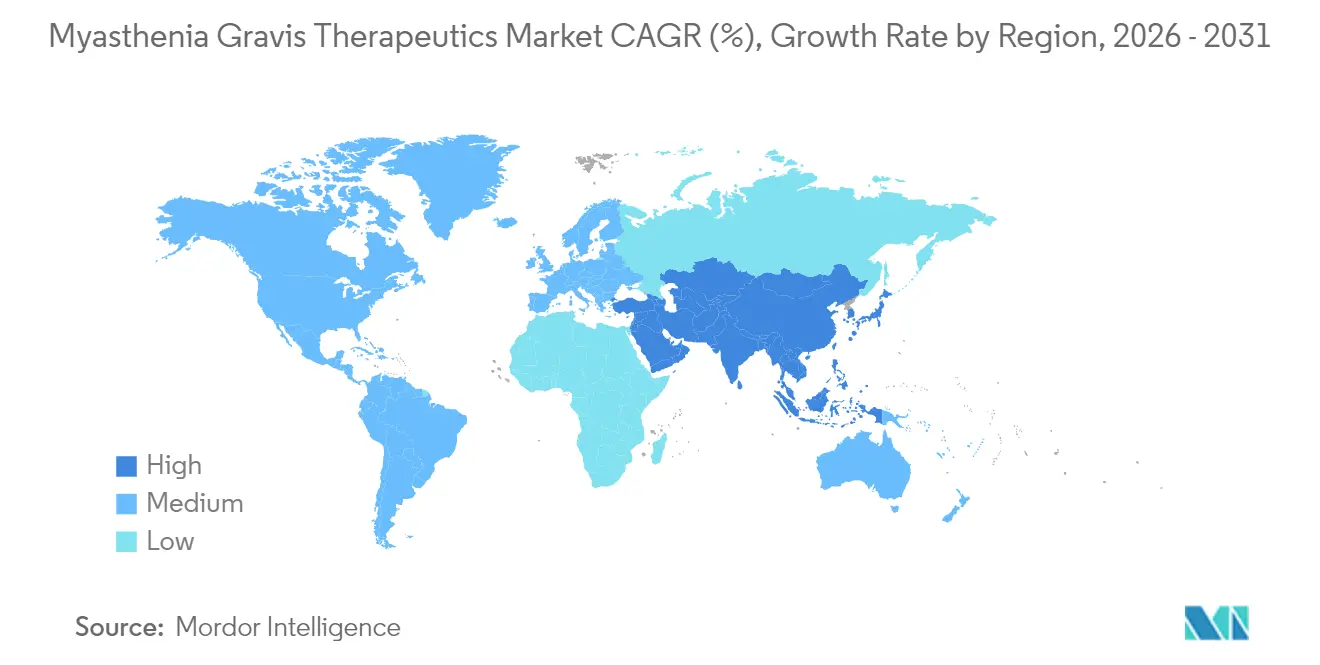

- Por geografía, América del Norte lideró con el 44,01% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Miastenia Grave

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia y Diagnóstico Más Temprano de la MG | +1.2% | Global, con ganancias concentradas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aprobaciones Aceleradas de Biológicos Dirigidos al Complemento y FcRn | +2.1% | Global, liderado por las vías regulatorias de EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Incentivos para Enfermedades Raras y Apalancamiento de Precios Premium | +1.8% | Mercados principales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Sólido Pipeline de Ensayos Clínicos Impulsado por Acuerdos de Capital de Riesgo y Grandes Farmacéuticas | +1.5% | Global, con I+D concentrada en América del Norte | Mediano plazo (2-4 años) |

| Biológicos SC de Autoadministración que Mejoran la Adherencia | +0.9% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Análisis Electromiográfico Basado en IA que Permite una Intervención Más Temprana | +0.6% | América del Norte y la UE, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia y diagnóstico más temprano

La incidencia aumentó a 68,5 nuevos casos por millón en EE. UU. en 2024, lo que refleja una mayor concienciación y una mejor cobertura de seguros para las pruebas neuromusculares. En clínicas terciarias, los análisis oculomotores asistidos por IA pueden identificar firmas de fatiga en menos de 60 segundos y se han asociado con la reducción del retraso diagnóstico promedio de 2,3 años a menos de 12 meses.[1]Yun Ye, "Epidemiología de la miastenia grave en los Estados Unidos," Frontiers in Neurology, frontiersin.org La confirmación temprana permite a los médicos iniciar la terapia inmunomodificadora antes, y los centros que logran un diagnóstico en menos de un año reportan tasas de manifestación mínima un 40% más altas en el seguimiento a dos años. El acceso más amplio a la teleneurología, junto con los incentivos de los pagadores para evaluaciones rápidas, continúa ampliando el grupo de pacientes del mercado de terapéuticos para miastenia grave.

Aprobaciones aceleradas de biológicos dirigidos a FcRn y al complemento

Entre 2023 y 2025, cuatro fármacos innovadores —rozanolixizumab, zilucoplan, nipocalimab y efgartigimod SC— completaron la revisión regulatoria en tan solo 6-8 meses bajo vías prioritarias. Los plazos reducidos acortan los períodos de consumo de efectivo, lo que alienta a los inversores de capital de riesgo y fomenta la actividad de acuerdos entre grandes farmacéuticas. Las aprobaciones paralelas en la UE, Japón y Australia permiten lanzamientos casi simultáneos, acelerando la captación de ingresos globales durante las ventanas de exclusividad. Estas dinámicas añaden escala y profundidad al mercado de terapéuticos para miastenia grave y validan la inmunología de precisión como un tema central de crecimiento.

Incentivos para enfermedades raras y precios premium

El estatus de medicamento huérfano otorga siete años de exclusividad, un crédito fiscal del 25% en I+D y la exención de las tasas de usuario de la FDA, eliminando costos regulatorios considerables. Los precios de lista superan los USD 800.000 por paciente-año, aunque los contratos basados en resultados mitigan la resistencia de los pagadores mientras preservan sólidos flujos de ingresos netos. Los fabricantes canalizan los altos márgenes hacia programas de próxima generación como CAART y anticuerpos biespecíficos, reforzando un ciclo de inversión virtuoso que mantiene la industria de terapéuticos para miastenia grave atractiva tanto para los actores establecidos como para los nuevos participantes.

Biológicos SC que mejoran la adherencia

La autorización de la EMA para el rozanolixizumab autoinyectable y la aprobación de la FDA para las jeringas precargadas de Vyvgart Hytrulo trasladan el tratamiento de las salas de infusión al hogar, elevando la adherencia del 65% al 89% en los seis meses posteriores al lanzamiento. La dosificación domiciliaria elimina las cargas de desplazamiento, una ventaja citada por el 83% de los encuestados. La mayor persistencia produce una supresión más estable de IgG, menos exacerbaciones y menores hospitalizaciones relacionadas con crisis, lo que fortalece la justificación clínica y económica para el uso de biológicos en el mercado de terapéuticos para miastenia grave.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Terapia Biológica a Largo Plazo | -1.8% | Global, más agudo en los mercados emergentes | Largo plazo (≥ 4 años) |

| Baja Concienciación sobre la Enfermedad en Economías Emergentes | -1.1% | APAC, América Latina, MEA | Mediano plazo (2-4 años) |

| Complejidad de la Cadena de Frío y el Control de Calidad de Ensayos para mAbs | -0.7% | Global, regiones dependientes de infraestructura | Corto plazo (≤ 2 años) |

| Riesgo de Erosión de Precios tras la Pérdida de Exclusividad de Soliris y la Entrada de Biosimilares | -0.9% | Principalmente América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de la terapia biológica

El gasto anual en inhibidores de FcRn se aproxima a USD 833.000, mientras que los estudios de costo-utilidad sugieren que los precios deben reducirse hasta un 88% para cumplir con los umbrales de disposición a pagar en los Estados Unidos y Europa.[2] Young-Ah Heo, "Efgartigimod: Una Revisión en Miastenia Grave Generalizada," Journal of Managed Care & Specialty Pharmacy, jmcp.org Los límites presupuestarios generan retrasos en la autorización previa de cuatro a seis semanas, y los pacientes de mercados emergentes a menudo recurren a esteroides o plasmaféresis debido a los elevados copagos. Las amplias brechas de asequibilidad frenan, por tanto, el crecimiento de la demanda en el mercado de terapéuticos para miastenia grave a pesar de la superioridad clínica de los nuevos agentes.

Baja concienciación sobre la enfermedad en economías emergentes

El reconocimiento de la miastenia grave en atención primaria promedia por debajo del 30% en muchos entornos de APAC y América Latina, con un diagnóstico erróneo en la presentación inicial que supera el 60%.[3]Yasar Zorlu, "Decodificando la miastenia grave con espectroscopía infrarroja," Scientific Reports, nature.com Los pacientes pueden rotar por los servicios de oftalmología y otorrinolaringología hasta un año antes de ser derivados a neurología, lo que puede retrasar el acceso a la terapia modificadora de la enfermedad. Estos factores restringen la penetración del mercado, manteniendo bajos los volúmenes de prescripción incluso cuando los productos reciben aprobación regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tratamiento: Las Terapias Génicas Aceleran la Atención de Precisión

Las terapias génicas y celulares son la categoría de tratamiento de más rápido crecimiento con una CAGR del 9,41%, aunque los regímenes de medicación aún capturaron el 68,74% de los ingresos de 2025. Los primeros estudios de casos con CAR-T muestran que las puntuaciones cuantitativas de MG caen de 21 a 5, manteniendo las ganancias de fuerza muscular sin inmunosupresión continua. La respuesta del 98,1% en MG-ADL de telitacicept en ensayos en fase avanzada y la tecnología CAART que depleciona selectivamente las células B patogénicas refuerzan la creciente confianza en los enfoques curativos. El capital de riesgo y las subvenciones de fundaciones de enfermedades proporcionan financiación crítica, mientras que los reguladores familiarizados con los vectores AAV agilizan las revisiones de IND. A medida que las intervenciones únicas maduren, el mercado de terapéuticos para miastenia grave puede orientarse hacia ingresos concentrados al inicio, con los presupuestos de medicación crónica pivotando gradualmente hacia el monitoreo posterior al tratamiento.

El segmento de medicación existente sigue siendo considerable porque los esteroides, los inhibidores de la colinesterasa y la IVIg continúan gestionando los episodios leves o de rápida progresión. No obstante, los antagonistas de FcRn y los inhibidores del complemento ahora permiten la reducción gradual de esteroides en casi la mitad de los pacientes, erosionando la dependencia de los inmunosupresores de amplio espectro. Los protocolos combinados que mezclan biológicos con edición génica dirigida pueden crear modelos de atención híbridos que preserven los márgenes de mantenimiento mientras desbloquean la remisión duradera para los grupos de alto riesgo. Dicha innovación sostiene la diversidad de ingresos en el mercado de terapéuticos para miastenia grave y protege a los fabricantes de fármacos contra resultados regulatorios binarios.

Por Vía de Administración: La Administración SC Redefine la Conveniencia

La administración subcutánea crece un 9,85% anual y está preparada para erosionar el dominio intravenoso, que representó el 62,90% de los ingresos en 2025. El respaldo de la EMA para el rozanolixizumab autoinyectable y la autorización de la FDA para las jeringas precargadas de Vyvgart Hytrulo confirman la seguridad y eficacia de la administración controlada por el paciente. La dosificación SC puede completarse en cinco minutos en el hogar, en comparación con visitas de infusión de varias horas, elevando la adherencia al 89% e impulsando el cambio entre pacientes deseosos de reducir el tiempo en clínica. Dicha conveniencia amplía el tamaño del mercado de terapéuticos para miastenia grave al involucrar a residentes rurales y pacientes con movilidad limitada que anteriormente omitían la terapia biológica.

Las alianzas tecnológicas, como la expansión de USD 30 millones de argenx con Halozyme, apuntan a mayores concentraciones de fármaco y menores volúmenes de inyección, mejorando la comodidad y la logística. El cambio libera sillas de infusión para otras especialidades, un beneficio valorado por los administradores hospitalarios, y reduce los costos de instalaciones para los pagadores. Las formulaciones orales siguen limitadas a los inhibidores de la colinesterasa y los esteroides heredados, aunque futuros biológicos de liberación prolongada o nanopartículas podrían trasladar terapias adicionales a la atención domiciliaria. La mayor penetración SC continuará, por tanto, remodelando la asignación de ingresos dentro del mercado de terapéuticos para miastenia grave.

Por Clase de Fármaco: Los Anticuerpos Monoclonales Superan a los Fármacos Heredados

Los anticuerpos monoclonales registraron la trayectoria de crecimiento más alta con una CAGR del 11,06% hasta 2031, aunque los inhibidores de la colinesterasa aún generaron el 45,98% de los ingresos de 2025. Los antagonistas de FcRn como efgartigimod, rozanolixizumab y nipocalimab ofrecen una reducción rápida de IgG, mejorando las puntuaciones MG-ADL y QMG en cuestión de semanas. Los inhibidores del complemento siguen siendo críticos para los pacientes con patología mediada por el complemento, ofreciendo perspectivas de remisión cuando los títulos de autoanticuerpos permanecen elevados a pesar de la terapia con FcRn. El rituximab mantiene un nicho en la enfermedad MuSK-positiva, con el 97% de los receptores logrando un mejor estado clínico, aunque limitado por los obstáculos de reembolso fuera de indicación.

La diversificación del pipeline incluye inhibidores de C2 y agonistas de MuSK, lo que sugiere nuevas oleadas de lanzamientos que mantienen las decisiones de prescripción fluidas y competitivas. El metaanálisis en red destaca la respuesta QMG superior de batoclimab y las principales ganancias en MG-ADL de rozanolixizumab, lo que implica una eventual selección de fármacos basada en algoritmos. Dicha personalización basada en datos respalda la expansión sostenida de la participación de biológicos dentro del mercado de terapéuticos para miastenia grave, al tiempo que ofrece a los pagadores palancas para negociar contratos basados en valor.

Por Usuario Final: Los Entornos de Atención Domiciliaria Capturan el Crecimiento Más Rápido

Los entornos de atención domiciliaria se están expandiendo a una CAGR del 10,54%, desafiando a los hospitales que mantuvieron una participación del 58,88% en 2025. La experiencia de la COVID-19 normalizó la autoinyección y la telemonitorización, reduciendo la ansiedad de los pacientes sobre la administración de biológicos de alto valor en el hogar. Las plataformas habilitadas por IA ahora automatizan los exámenes neuromusculares, lo que permite a los médicos ajustar la dosificación basándose en puntuaciones de rendimiento remoto. A lo largo del horizonte de previsión, se espera que el mercado de terapéuticos para miastenia grave experimente un desplazamiento constante de la dosificación de mantenimiento desde las clínicas especializadas hacia los hogares de los pacientes.

Los hospitales aún dominan la iniciación porque los neurólogos realizan evaluaciones de referencia, titulaciones de infusión y gestión de crisis. Los centros de cirugía ambulatoria continúan desempeñando un papel en la timectomía y la electrofisiología, aunque los volúmenes de facturación están disminuyendo a medida que los biológicos reducen la demanda de procedimientos. Los pagadores respaldan la descentralización cuando las métricas de adherencia demuestran ser estables, y algunos aseguradores ofrecen descuentos en primas a los pacientes que hacen la transición a la administración domiciliaria. Este cambio reasigna los flujos de ingresos, pero amplía el mercado general de terapéuticos para miastenia grave al eliminar las barreras logísticas para la atención crónica.

Análisis Geográfico

América del Norte generó el 44,01% de los ingresos de 2025, respaldada por una amplia cobertura de seguros y una rápida adopción de biológicos tras las designaciones de avance de la FDA. La incidencia se sitúa ahora en 68,5 por millón, lo que equivale a aproximadamente 82.700 adultos estadounidenses que necesitan terapia continua. Las pruebas oculomotoras habilitadas por IA y la teleneurología reducen los cuellos de botella de los especialistas, promoviendo inicios tempranos que aumentan la exposición acumulada a los fármacos. La intensidad competitiva aumentó en 2025 cuando Johnson & Johnson lanzó nipocalimab, añadiendo tensión de precios que puede ampliar el acceso de los pacientes al moderar los escaladores de costos anuales.

Europa le sigue con un entorno regulatorio cohesivo que aprobó rozanolixizumab en enero de 2024 y la autoadministración SC en febrero de 2025. Las evaluaciones de tecnología sanitaria aseguran descuentos del 20-30% sobre el precio de lista, aunque aún reconocen el valor del medicamento huérfano donde los datos del mundo real muestran una reducción más rápida de esteroides y menos crisis. Los estudios de preferencia confirman que el 83% de los pacientes europeos prefieren la dosificación SC, lo que permite a los pagadores reasignar los presupuestos de infusión a la adquisición de fármacos. Las aprobaciones condicionales requieren vigilancia poscomercialización, garantizando la transparencia en materia de seguridad mientras se permite el flujo de ingresos durante la recopilación de datos. Los crecientes programas de biosimilares para inhibidores del complemento podrían generar ahorros adicionales, potencialmente financiando una adopción más amplia de FcRn en los formularios nacionales.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,46%, impulsada por las revisiones de la PMDA y la NMPA que ahora se retrasan menos de seis meses respecto a las autorizaciones de EE. UU. Japón aprobó efgartigimod como VYVDURA para la miastenia grave generalizada y la trombocitopenia inmune, mientras que China autorizó tanto las formas IV como SC para gMG y CIDP. A pesar de estos avances, los costos de bolsillo aún promedian el 40% del ingreso familiar anual en China, lo que limita la utilización de biológicos de alto precio. La telemedicina y la espectroscopía infrarroja basada en IA están comenzando a cerrar las brechas de especialistas. La continua inversión en infraestructura sanitaria y las iniciativas de fabricación local, incluidos los biosimilares de FcRn planificados, deberían elevar la contribución regional al mercado de terapéuticos para miastenia grave durante la próxima década.

Panorama regulatorio

La actividad regulatoria en los principales mercados sigue configurando el acceso a las terapias para gMG mediante vías aceleradas y armonizadas para biológicos de enfermedades raras. En Estados Unidos, la FDA amplió el etiquetado de la terapia dirigida a FcRn en mayo de 2026 para cubrir todos los serotipos adultos de MG generalizada, ampliando la elegibilidad y el uso en el mundo real.

En Europa y el Reino Unido, varios hitos anclan el desarrollo regulatorio: la EMA otorgó la autorización de comercialización de Imaavy (nipocalimab) en noviembre de 2025; la MHRA del Reino Unido autorizó Imaavy para adultos y adolescentes de 12 años en adelante en junio de 2026; y la EMA abrió una consulta pública sobre las directrices de investigación clínica para la miastenia gravis del 13 de febrero de 2026 al 30 de agosto de 2026, señalando énfasis en los criterios de valoración y los diseños de ensayos en medio de una rápida expansión de la cartera de productos.

Análisis de la cadena de valor

La cadena de valor de las terapias para la miastenia gravis abarca el descubrimiento y desarrollo clínico de activos de inmunología dirigida (bloqueadores de FcRn, inhibidores del complemento y terapias dirigidas a células B), la fabricación de biológicos (sustancia farmacológica más llenado-terminado aséptico) y la comercialización liderada por especialistas hacia los canales de neurología. A medida que los biológicos de alto costo amplían sus etiquetas, la fabricación conforme a la normativa y el control de cambios (por ejemplo, los requisitos de biológicos de la FDA para cambios en las instalaciones y la notificación de distribución) siguen siendo fundamentales para mantener la continuidad del suministro y respaldar las presentaciones en múltiples regiones.

En cuanto a la comercialización y distribución, los canales especializados desempeñan un papel desproporcionado, ya que muchas terapias requieren autorización previa, manejo en cadena de frío y apoyo al paciente para uso domiciliario o ambulatorio. Redes limitadas de farmacias especializadas, como PANTHERx Rare, que respalda a Rystiggo de UCB, se han convertido en nodos críticos que coordinan el acceso de los pagadores, la incorporación de pacientes y la distribución de productos autoadministrados. La capacidad de fabricación y las capacidades técnicas se sustentan a través de socios especializados, entre ellos FUJIFILM Diosynth Biotechnologies dentro del ecosistema de suministro de argenx y colaboraciones con Recipharm para el desarrollo y la ampliación de escala, alineando la cadena de suministro con la creciente demanda de presentaciones subcutáneas y una mayor elegibilidad de pacientes.

Panorama Competitivo

El mercado de terapéuticos para miastenia grave muestra una consolidación moderada. Argenx sigue siendo el líder en ingresos, registrando USD 573 millones en ventas de Vyvgart en el tercer trimestre de 2024 y apuntando a 50.000 pacientes globales para 2030. La aprobación de nipocalimab por parte de Johnson & Johnson en mayo de 2025 proporciona sólidos datos de comparación directa que muestran una mejora sostenida cuatro veces mayor frente al placebo, aportando escala inmediata a través de su franquicia global de inmunología. El rozanolixizumab de UCB se diferencia con la autoinyección y una indicación dual AChR/MuSK, atrayendo a pacientes que buscan la dosificación domiciliaria.

La línea de inhibidores del complemento de AstraZeneca es vulnerable a la incursión de FcRn, aunque mantiene la lealtad entre los subgrupos complemento-positivos. El batoclimab de Immunovant, ahora en Fase 3, registró un beneficio de 5,6 puntos en MG-ADL que puede elevar la competencia en profundidad de reducción de IgG. Las alianzas tecnológicas continúan remodelando el campo; la asociación Enhanze de argenx con Halozyme apunta a cuatro nuevos candidatos SC que podrían extender su ventaja de marca. Los participantes en terapia génica, incluidos los desarrolladores de CAART, son probablemente objetivos de adquisición para las grandes farmacéuticas que buscan activos de remisión duradera, fortaleciendo aún más el pipeline futuro del mercado de terapéuticos para miastenia grave.

El panorama de precios es fluido. Los estudios de costo-efectividad instan a grandes descuentos, aunque los contratos basados en resultados y los modelos de atención crónica integrada otorgan a los fabricantes margen de maniobra si pueden documentar la reducción de crisis y el ahorro de esteroides. A medida que entren más agentes, los sistemas nacionales pueden aprovechar las licitaciones competitivas para reducir los precios netos, pero los altos márgenes en inmunología y la escasa capacidad de fabricación aún favorecen a los originadores sobre los biosimilares antes de 2030.

Líderes de la Industria de Terapéuticos para Miastenia Grave

argenx SE

UCB Pharma

Johnson & Johnson

Novartis AG

AstraZeneca

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las medidas regulatorias amplían el acceso a las terapias para gMG. En Estados Unidos, la FDA amplió el etiquetado de las terapias dirigidas a FcRn en mayo de 2026 para abarcar todos los serotipos adultos de MG generalizada, ampliando las poblaciones de pacientes elegibles. En Europa, la EMA otorgó la autorización de comercialización de Imaavy en noviembre de 2025, y la MHRA del Reino Unido siguió con una aprobación en junio de 2026 para adultos y adolescentes de 12 años en adelante, estableciendo vías diferenciadas entre países y acuerdos de reconocimiento cruzado. La EMA también inició en febrero de 2026 una consulta pública sobre directrices revisadas de investigación clínica para la MG, señalando alineación en los criterios de valoración y el diseño de estudios en medio de un rápido crecimiento de la cartera de productos.

La diferenciación de productos en torno a la comodidad de dosificación y las vías de administración sigue configurando las decisiones terapéuticas. UPLIZNA de Amgen pasó de la aprobación en EE. UU. a la aprobación de la CE en febrero de 2026 como opción complementaria para gMG positiva a anticuerpos AChR o MuSK, lo que ilustra el impulso entre mercados de los enfoques dirigidos a células B junto con los bloqueadores de FcRn. Por otro lado, el cemdisiran de Regeneron ha avanzado con presentaciones regulatorias aceptadas por la FDA y la EMA en junio de 2026 para adultos con MG positiva a anticuerpos AChR, subrayando la exploración continua de esquemas de dosificación menos frecuentes y posibles reducciones en los costos según el lugar de atención.

Desarrollos recientes del sector

- Junio de 2026: Regeneron anunció que la FDA y la EMA aceptaron solicitudes regulatorias para el cemdisiran en adultos con miastenia gravis generalizada positiva a anticuerpos AChR. Este hito de presentación amplía la competencia más allá del posicionamiento exclusivo en FcRn y aumenta la importancia de regímenes de mantenimiento diferenciados y la selección de vías en los algoritmos de tratamiento.

- Diciembre de 2025: Amgen recibió la aprobación de la FDA para UPLIZNA (inebilizumab-cdon) para adultos con miastenia gravis generalizada positiva a anticuerpos AChR y MuSK. La aprobación amplía el conjunto comercial de opciones de inmunología dirigida y refuerza la presión competitiva en torno al control a largo plazo de la enfermedad y la evidencia de ahorro de esteroides.

- Marzo de 2024: La MHRA del Reino Unido aprobó Rystiggo (rozanolixizumab) de UCB para pacientes adultos con miastenia gravis generalizada. Esto añadió una opción dirigida a FcRn en el mercado del Reino Unido y respaldó una mayor adopción de vías biológicas autoadministradas junto con la atención basada en infusiones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las terapias utilizadas para tratar la miastenia gravis, contabilizados en los entornos de atención donde los pacientes reciben estos tratamientos y las vías por las cuales se administran.

Exclusiones del alcance: Las pruebas diagnósticas, los honorarios de las consultas médicas y los costos de manejo de la enfermedad no terapéuticos no se contabilizan a menos que estén incluidos en el precio del producto terapéutico.

Descripción general de la segmentación

- Por Tratamiento

- Medicación

- Inmunoterapias Rápidas

- Inmunoglobulina Intravenosa (IVIg)

- Plasmaféresis

- Terapias Génicas y Celulares

- Otras Terapias Emergentes

- Por Vía de Administración

- Oral

- Intravenosa

- Subcutánea

- Por Clase de Fármaco

- Inhibidores de la Colinesterasa

- Corticosteroides y Otros Inmunosupresores

- Anticuerpos Monoclonales

- Inhibidores del Complemento

- Antagonistas de FcRn

- Otros

- Por Usuario Final

- Hospitales

- Clínicas Especializadas en Neurología

- Entornos de Atención Domiciliaria

- Centros de Cirugía Ambulatoria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la referencia epidemiológica, las vías de tratamiento y el contexto de precios antes de construir el modelo. Nos basamos en fuentes públicas como las etiquetas de medicamentos y bases de datos de aprobación de la FDA de EE. UU. y la EMA, publicaciones de los CDC y el NIH, registros de ensayos clínicos y revistas revisadas por pares que informan sobre prevalencia, resultados de tratamiento y tendencias de utilización en el mundo real.

Para mantener el panorama comercial fundamentado, también revisamos informes anuales de empresas, presentaciones ante la SEC, presentaciones a inversores y cobertura de prensa confiable sobre lanzamientos, cambios de etiqueta y desarrollos en materia de reembolso. Cuando fue necesario, se utilizaron datos de suscripción de pago centrados en las finanzas de las empresas para verificar las divulgaciones de ingresos por terapia, y las bases de datos de patentes ayudaron a rastrear la madurez de la cartera de productos. Estas fuentes documentales son ilustrativas, y revisamos otras referencias durante la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

Se utilizaron entrevistas primarias para poner a prueba la combinación de tratamientos, el flujo típico de pacientes hacia terapias avanzadas y cómo está evolucionando el precio según la vía de administración en las principales regiones. Hablamos con una combinación de fabricantes, médicos neurólogos, actores de adquisiciones de hospitales y clínicas especializadas, y expertos del lado de la distribución para llenar vacíos que no son visibles de manera consistente en fuentes públicas, y luego alineamos los supuestos con lo que realmente se utiliza en la práctica.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 41% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 45% | América: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con un grupo de demanda de arriba hacia abajo basado en la prevalencia diagnosticada de miastenia gravis, la proporción tratada y la parte de los pacientes que reciben cada clase de terapia en un año. Esos recuentos de pacientes se convierten luego en valor utilizando patrones de dosificación típicos y el costo anualizado de la terapia por vía (oral, intravenosa y subcutánea). Las entrevistas también ayudan a validar lo que se utiliza en la práctica frente a lo que solo se describe en las etiquetas.

Para mantener los totales fundamentados, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como puntos de precio muestreados multiplicados por el volumen esperado para los grupos de terapia clave, y verificaciones de canal sobre la distribución en hospitales frente a clínicas especializadas. Cuando los datos son escasos para una clase más nueva, hacemos un puente utilizando curvas de adopción de clases adyacentes y luego ajustamos después de la validación de seguimiento con expertos. Para el pronóstico, ejecutamos análisis de escenarios en torno a nuevas aprobaciones, ampliaciones de etiquetas, acceso de los pagadores y erosión de precios de biológicos, y seleccionamos la curva final solo después de que los impulsores coincidan con lo que los expertos esperan por región.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes, incluidos los totales epidemiológicos, las expectativas de combinación de clases terapéuticas y los patrones de adopción observados en los lanzamientos, y luego cualquier variación importante se rastrea hasta uno o dos supuestos. Se utiliza una segunda revisión de analista para cuestionar los cálculos, la lógica de entrada y la razonabilidad del movimiento de año a año antes de la aprobación final.

El estudio se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como aprobaciones importantes, advertencias de seguridad o cambios en el reembolso. Antes de la entrega, realizamos una nueva revisión de los datos clave para que la visión refleje la información pública más reciente y la retroalimentación validada de expertos.

Comparación del tamaño del mercado de terapias para la miastenia gravis de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las terapias de la miastenia gravis a menudo no coinciden porque la cesta de terapias, el año utilizado para el dimensionamiento y la forma en que se anualizan los precios pueden variar de un estudio a otro. Las diferencias también surgen de si el análisis se centra únicamente en las terapias farmacológicas o si también incluye intervenciones basadas en procedimientos y otros costos de atención.

Los principales factores de discrepancia en este mercado suelen residir en lo que se considera una línea de ingresos terapéuticos, cómo se contabilizan las inmunoterapias rápidas y si el pronóstico asume una adopción más rápida de los biológicos premium frente a una curva de adopción más medida. El momento de conversión de divisas y la cadencia de actualización también son relevantes, especialmente cuando unos pocos lanzamientos pueden cambiar rápidamente la combinación en un mercado de enfermedades raras.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,18 mil millones de USD (2026) | |

| Editorial Sectorial A | 1,30 mil millones de USD (2023) | Utiliza un año base anterior y un corte regional más estrecho en su instantánea publicada, y enfatiza los ingresos por tratamientos farmacológicos sin reflejar completamente la penetración de clases más nuevas y la progresión de precios específica por vía. |

| Editorial Sectorial B | 2,20 mil millones de USD (2028) | Informa un punto de año de pronóstico posterior y aplica una curva de crecimiento más alta, que puede estar influenciada por una adopción más rápida asumida de biológicos avanzados y una reconciliación menos explícita con los recuentos de pacientes diagnosticados y tratados. |

La tabla muestra que la dispersión se debe tanto al momento como al alcance, y bajo el alcance de Mordor Intelligence, las inmunoterapias rápidas y la plasmaféresis se tratan como parte del grupo de ingresos de terapias junto con la medicación y las terapias emergentes, lo que modifica los totales frente a las visiones que solo consideran medicamentos o años posteriores. Una vez que se alinean el año, el conjunto de terapias incluidas y la lógica de precios, las diferencias restantes suelen reducirse y resultan más fáciles de explicar mediante un pequeño conjunto de supuestos rastreables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapéuticos para miastenia grave?

El mercado se sitúa en USD 2.180 millones en 2026 y está previsto que alcance USD 3.170 millones en 2031 con una CAGR del 7,82%.

¿Qué categoría de tratamiento crece más rápido?

Las terapias génicas y celulares lideran, expandiéndose a una CAGR del 9,41% hasta 2031, ya que CAR-T y telitacicept muestran altas tasas de respuesta.

¿Por qué los biológicos SC están ganando popularidad?

Las aprobaciones de la EMA y la FDA para formulaciones autoinyectables elevan la adherencia al 89% y eliminan las visitas a las salas de infusión, mejorando la conveniencia del paciente y los perfiles de costos de los pagadores.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra una CAGR del 9,46% gracias a revisiones más rápidas de la PMDA y la NMPA, aunque la asequibilidad sigue siendo un desafío.

¿Cuáles son las principales barreras para la adopción de biológicos?

Los costos anuales cercanos a USD 833.000 y la baja concienciación sobre la enfermedad en las economías emergentes ralentizan la adopción a pesar de la sólida eficacia clínica.

Última actualización de la página el: