Tamaño y Participación del Mercado de Hidrocortisona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidrocortisona por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Hidrocortisona se expanda desde USD 1,76 mil millones en 2025 y USD 1,82 mil millones en 2026 hasta USD 2,25 mil millones en 2031, registrando una CAGR del 4,28% entre 2026 y 2031.

La demanda permanece anclada por su condición de medicamento esencial, su uso establecido en la insuficiencia adrenocortical y su amplia dependencia en dermatología para el cuidado tópico de baja potencia, lo que en conjunto preserva los volúmenes de referencia en los canales públicos y privados. La presión competitiva persiste a medida que las opciones ahorradoras de esteroides ganan terreno en enfermedades inflamatorias de moderadas a graves y a medida que los reguladores intensifican las acciones de seguridad relacionadas con la abstinencia de esteroides tópicos, lo que en conjunto modera el potencial alcista a largo plazo incluso cuando los protocolos de atención aguda sostienen el uso parenteral. Los fabricantes se centran en herramientas diferenciadas de administración y preparación para emergencias con el fin de proteger los márgenes en nichos seleccionados dentro del mercado de hidrocortisona, de otro modo mercantilizado.[1]Grupo de Autoayuda para la Enfermedad de Addison, "Notificación de Suministro de Inyección de Hidrocortisona," ADSHG

Conclusiones Clave del Informe

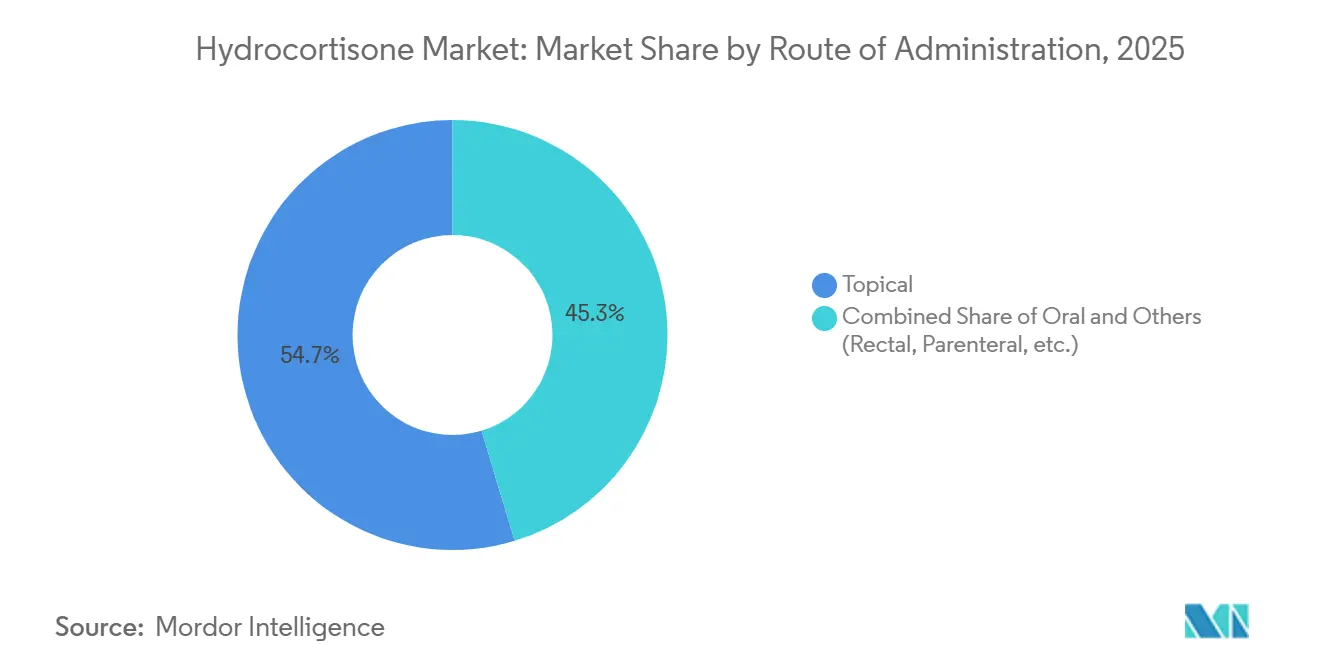

Por vía de administración, la administración tópica lideró con una participación de ingresos del 54,68% en 2025, mientras que se proyecta que las formulaciones orales registren el crecimiento más rápido con una CAGR del 5,98% hasta 2031.

Por tipo de prescripción, la disponibilidad OTC mantuvo una participación del 57,88% en 2025, y se prevé que las vías de prescripción crezcan a una CAGR del 6,34% hasta 2031.

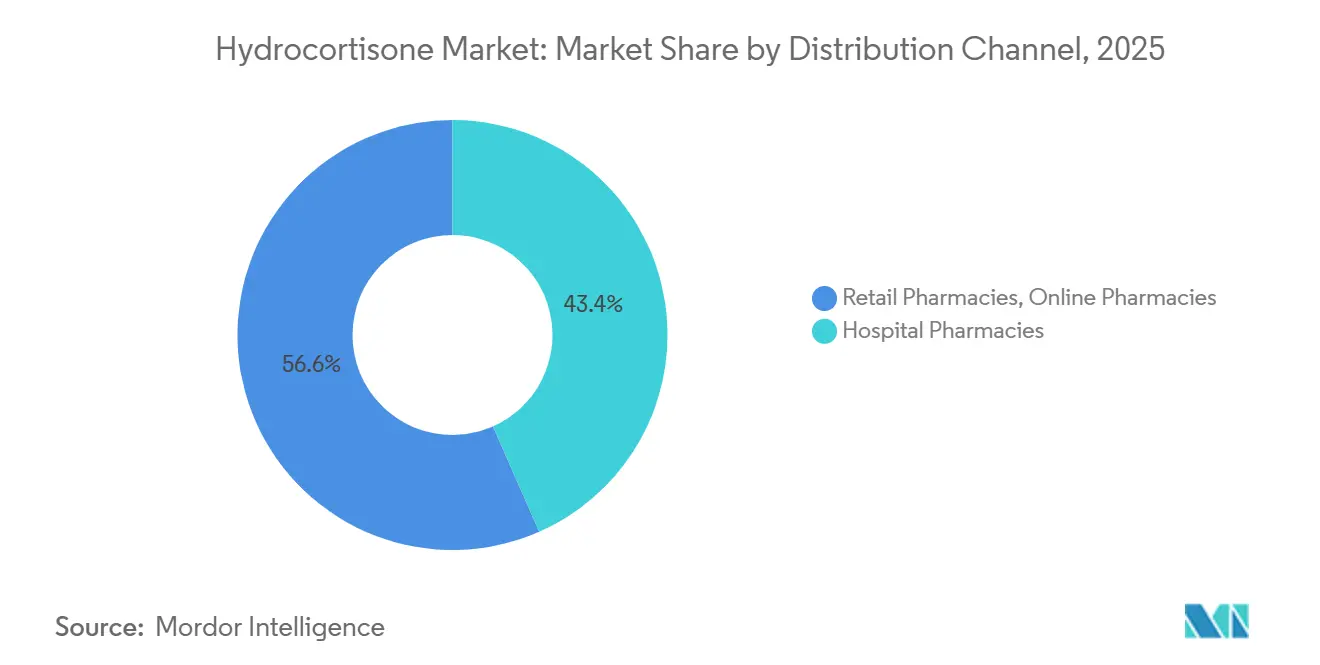

Por canal de distribución, las farmacias hospitalarias representaron el 43,38% de los ingresos en 2025, mientras que se espera que las farmacias en línea crezcan a una CAGR del 7,67% hasta 2031.

Por indicación, la dermatología capturó el 32,34% de los ingresos de 2025 y se proyecta que avance a una CAGR del 5,87% hasta 2031.

Por geografía, América del Norte mantuvo el 38,34% de la base de ingresos de 2025, mientras que se espera que Asia Pacífico registre la CAGR regional más rápida del 5,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hidrocortisona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El estatus de Medicamento Esencial de la OMS garantiza la demanda de referencia y la inclusión en el formulario | +0.8% | Global | Largo plazo (≥ 4 años) |

| La disponibilidad OTC (0,5–1%) permite el autocuidado y la expansión del acceso en farmacias minoristas y electrónicas | +1.2% | Global, con ganancias tempranas en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Uso respaldado por guías clínicas en shock séptico refractario a vasopresores (demanda parenteral) | +0.5% | Global, más fuerte en Europa y América del Norte debido a la adopción de protocolos | Mediano plazo (2-4 años) |

| Los protocolos de crisis adrenal de emergencia exigen kits de hidrocortisona y dosificación rápida | +0.6% | Global, más alto en sistemas de salud avanzados | Largo plazo (≥ 4 años) |

| Aprobaciones específicas para pediatría (gránulos orales/solución) para insuficiencia adrenal | +0.9% | América del Norte y Europa, con extensión a Asia Pacífico | Corto plazo (≤ 2 años) |

| La guía de reducción gradual endocrina/dosis de estrés favorece la hidrocortisona en el manejo de la GIAI | +0.4% | Global, con impacto concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Estatus de Medicamento Esencial de la OMS Garantiza la Demanda de Referencia y la Inclusión en el Formulario

La presencia de la hidrocortisona en la 24.ª Lista Modelo de Medicamentos Esenciales de la OMS, reafirmada en septiembre de 2025, asegura la prioridad en la adquisición nacional y los formularios públicos en todos los niveles de ingresos, lo que estabiliza el mercado de hidrocortisona frente al desplazamiento abrupto en entornos impulsados por licitaciones. La 10.ª Lista Modelo de Medicamentos Esenciales de la OMS para Niños en 2025 codificó una cobertura pediátrica más amplia, incluida la solución oral de 1 mg/mL, los gránulos orales y los inyectables, alineando la oferta con las necesidades de reemplazo pediátrico y mitigando las soluciones alternativas de dosificación que anteriormente erosionaban la adherencia. Las listas de países en África y otras regiones reflejan estas inclusiones, anclando la disponibilidad desde los centros de atención primaria hasta los hospitales terciarios y reforzando los volúmenes de referencia sostenidos para los formatos orales y parenterales. Las revisiones continuas del Comité de Expertos de la OMS en 2026 mantienen activo el umbral competitivo para las terapias superpuestas. Sin embargo, el papel de reemplazo fisiológico de la hidrocortisona y su relevancia para uso de emergencia hacen que el riesgo de eliminación sea bajo en el corto plazo. Este estatus mejora el acceso al tiempo que limita el poder de fijación de precios en los canales públicos, lo que configura una base predecible pero sensible a los costos para el mercado de hidrocortisona.

La Disponibilidad OTC Permite el Autocuidado y la Expansión del Acceso en Farmacias Minoristas y Electrónicas

La hidrocortisona OTC a una concentración del 0,5–1% permite el autocontrol rutinario de dermatosis menores sin visitas médicas, apoyando la mayor participación por tipo de prescripción en 2025 y alineándose con la preferencia del consumidor por un acceso de baja fricción, lo que en conjunto refuerza la resiliencia del volumen en los canales minoristas y digitales. El marco de Condiciones Adicionales para el Uso Sin Receta de la FDA de los Estados Unidos, vigente desde enero de 2025, permite la autoselección habilitada por tecnología para ciertos medicamentos OTC, lo que apoya trayectorias de autocuidado seguras y puede aumentar la conversión entre los consumidores que de otro modo difieren el tratamiento. El crecimiento está moderado por la creciente conciencia del consumidor sobre los riesgos de abstinencia de esteroides tópicos, lo que lleva a algunos usuarios a preferir opciones no esteroideas, pero el acceso OTC conveniente sigue siendo el ancla de la atención de primera línea para la inflamación leve.

El Uso Respaldado por Guías Clínicas en el Shock Séptico Refractario a Vasopresores Sostiene la Demanda Parenteral

La Campaña Sobreviviendo a la Sepsis de 2026[2]Sociedad de Medicina de Cuidados Críticos, "Guías Internacionales de la Campaña Sobreviviendo a la Sepsis, 2026," Sociedad de Medicina de Cuidados Críticos sugiere corticosteroides intravenosos, típicamente hidrocortisona de 200–300 mg por día, para adultos con shock séptico refractario a vasopresores, lo que sostiene una base confiable de demanda parenteral en los flujos de trabajo de cuidados críticos. La guía pediátrica sigue siendo más conservadora, lo que concentra el uso parenteral de hidrocortisona en las UCI de adultos mientras las poblaciones pediátricas dependen más del reemplazo oral y la dosificación de estrés. A medida que los protocolos se integran en hospitales y servicios de urgencias, el mercado de hidrocortisona se beneficia de las compras institucionales recurrentes que son menos sensibles al sentimiento del consumidor.

Las Aprobaciones Específicas para Pediatría Mejoran el Acceso e Impulsan el Crecimiento del Segmento Oral

La FDA de los Estados Unidos aprobó la solución oral de hidrocortisona KHINDIVI de Eton Pharmaceuticals a 1 mg/mL en mayo de 2025 para pacientes de 5 años en adelante con insuficiencia adrenocortical, abordando la necesidad de larga data de una dosificación líquida precisa y reduciendo la variabilidad derivada de la división o trituración de comprimidos. Eton proyecta que las ventas máximas combinadas de KHINDIVI y los gránulos pediátricos ALKINDI SPRINKLE superen los USD 50 millones anuales, respaldadas por la distribución en farmacias especializadas y programas de asistencia al paciente que en conjunto elevan la adherencia y la continuidad de la atención en cohortes de edad escolar y adolescentes. La etiqueta de KHINDIVI excluye el uso en menores de 5 años debido a los riesgos de toxicidad relacionados con excipientes en niños muy pequeños, lo que concentra la adopción en pacientes pediátricos mayores al tiempo que refuerza la necesidad de formulaciones adaptadas a cada grupo de edad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los efectos adversos y la esteroidofobia/abstinencia de esteroides tópicos reducen la adherencia y el uso apropiado | -0.7% | Global, con acción regulatoria aguda en el Reino Unido y Europa; mayor conciencia en América del Norte | Corto plazo (≤ 2 años) |

| La presión de precios de los genéricos y la intensa competencia comprimen los márgenes | -0.9% | Global, más pronunciado en Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Los biológicos/inhibidores de JAK ahorradores de esteroides desplazan el uso en indicaciones selectas | -0.6% | América del Norte y Europa lideran; Asia Pacífico sigue | Mediano plazo (2-4 años) |

| La guía de sepsis pediátrica limita el uso rutinario de hidrocortisona; restricciones minoristas al uso indebido | -0.3% | Protocolos pediátricos globales; restricciones minoristas concentradas en India, Oriente Medio y partes de Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Presión de Precios de los Genéricos y la Intensa Competencia Comprimen los Márgenes

La hidrocortisona se produce ampliamente en formas orales, tópicas y parenterales por numerosos fabricantes, lo que intensifica la competencia de precios y reduce los márgenes de transacción en todos los canales sin aumentar significativamente los volúmenes unitarios en las indicaciones maduras. Los eventos en la cadena de suministro subrayan la fragilidad en ciertas presentaciones, ya que el Reino Unido señaló escasez de inyección de hidrocortisona premezclada en 2025[3]Alerta de escasez de medicamentos: hidrocortisona inyectable." Grupo de Autoayuda para la Enfermedad de Addison. Actualizado el 26 de marzo de 2026 y aconsejó la sustitución por polvo de succinato sódico para inyección adecuado para el ensamblaje de kits, lo que preservó la preparación de los kits de emergencia pero puso de relieve el riesgo de proveedor único. En este entorno, el mercado de hidrocortisona permanece estable en volumen pero sensible a los precios, y los fabricantes priorizan cada vez más las formulaciones de nicho con márgenes protegidos para defender la rentabilidad.

Los Efectos Adversos y la Esteroidofobia/Abstinencia de Esteroides Tópicos Reducen la Adherencia y el Uso Apropiado

La abstinencia de esteroides tópicos fue reconocida formalmente por los Institutos Nacionales de Salud de los Estados Unidos en marzo de 2025, elevando la atención clínica a un síndrome caracterizado por ardor, enrojecimiento, síntomas similares a la disautonomía y exfoliación generalizada tras la interrupción de corticosteroides tópicos de potencia moderada a alta. Las autoridades sanitarias y las sociedades médicas de múltiples países reforzaron el etiquetado y los avisos entre 2022 y 2025, y Medsafe de Nueva Zelanda realizó evaluaciones de seguridad que incluyeron informes específicos sobre fenotipos de abstinencia, lo que reforzó la vigilancia en el mundo real y las necesidades de asesoramiento en el punto de atención. Las organizaciones profesionales y de pacientes del Reino Unido reconocieron conjuntamente la abstinencia de esteroides tópicos al tiempo que enfatizaron el uso apropiado de esteroides tópicos cuando está clínicamente indicado, un equilibrio que influye tanto en el seguimiento de la seguridad como en el uso continuo de primera línea en enfermedades leves. Este discurso de seguridad en evolución redirige a un subconjunto de pacientes hacia tópicos no esteroideos y biológicos, lo que reduce la demanda repetida de hidrocortisona OTC en los segmentos con mayor peso dermatológico del mercado de hidrocortisona.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: Las Formulaciones Orales Ascienden a Través de la Innovación Pediátrica

La administración tópica representó el 54,68% de los ingresos de 2025 gracias al uso OTC y con receta en dermatología, mientras que se proyecta que las formulaciones orales crezcan más rápido a una CAGR del 5,98% hasta 2031, ya que los productos específicos para pediatría permiten una dosificación precisa y reducen la variabilidad del cuidador, una dinámica que apoya las perspectivas del tamaño del mercado de hidrocortisona durante el período de pronóstico. La solución oral KHINDIVI de Eton para pacientes de 5 años en adelante recibió la aprobación de la FDA en mayo de 2025 y se lanzó con el apoyo de farmacias especializadas, complementando los gránulos ALKINDI SPRINKLE y mejorando la precisión de la dosificación en una población donde la precisión es clínicamente importante. La etiqueta de KHINDIVI excluye a los niños menores de 5 años debido a los riesgos de excipientes, lo que limita su alcance en la etiqueta pero refuerza la justificación clínica de las formulaciones adaptadas a la edad dentro del mercado de hidrocortisona. La Lista Modelo de Medicamentos Esenciales para Niños de la OMS[4]Organización Mundial de la Salud, "La Lista Modelo de Medicamentos Esenciales de la OMS, 24.ª Lista, 2025," Organización Mundial de la Salud de 2025 incluye líquidos orales y gránulos junto con comprimidos, proporcionando una base política para un acceso pediátrico más amplio en mercados donde las listas de medicamentos esenciales orientan la adquisición.

La hidrocortisona tópica continúa dominando el manejo de primera línea de las dermatosis inflamatorias leves, respaldada por el acceso OTC, la familiaridad del paciente y la comodidad del médico con los regímenes de menor potencia en áreas sensibles donde los perfiles de riesgo-beneficio son favorables para duraciones limitadas. La administración rectal está posicionada para el uso gastrointestinal dirigido, donde el supositorio de acetato de hidrocortisona de nueva generación de 90 mg de Cristcot avanzó hacia una decisión de la FDA e informó beneficios de remisión en los resultados de la Fase 3 divulgados en la aceptación de la NDA, ampliando las opciones para la colitis ulcerosa distal. En todas las modalidades, la industria de la hidrocortisona está concentrando la inversión en mejoras de administración que minimizan la exposición sistémica al tiempo que preservan la eficacia para las indicaciones localizadas, una estrategia orientada a crear nichos duraderos dentro de un campo dominado por los genéricos. Las herramientas de administración enfocadas en emergencias, incluidos los esfuerzos para simplificar la dosificación rápida fuera de los entornos clínicos, reflejan un énfasis paralelo en la seguridad y la preparación para la crisis adrenal. Esta combinación de liderazgo tópico arraigado y creciente precisión en la dosificación oral fortalece la posición del mercado de hidrocortisona en entornos hospitalarios y domiciliarios a medida que las necesidades clínicas se diversifican.

Por Tipo de Prescripción: Las Vías de Prescripción Ganan Terreno a Través de Indicaciones Emergentes a Pesar del Dominio OTC

Los productos OTC representaron el 57,88% de los ingresos de 2025 al permitir un acceso rápido y de baja fricción para síntomas leves. Sin embargo, se proyecta que las vías de prescripción crezcan más rápido a una CAGR del 6,34% hasta 2031, ya que las formulaciones especializadas amplían la atención en pediatría, colitis ulcerosa y cuidados críticos, lo que en conjunto diversifica el mercado de hidrocortisona. La distribución especializada y los programas de copago en torno a las soluciones pediátricas ayudan a reducir las barreras a la adherencia y posicionan la hidrocortisona con receta como una herramienta de precisión en lugar de una opción de producto básico, lo que sustenta la brecha de crecimiento con el OTC. Las presentaciones parenterales exclusivas con receta están aisladas de la sustitución OTC porque se basan en procedimientos en UCI y servicios de urgencias, donde la adherencia al protocolo prioriza la disponibilidad en el formulario y la consistencia. La hidrocortisona OTC sigue siendo un pilar en la dermatología autogestionada debido a la conveniencia, el acceso al costo y la amplia familiaridad con el producto, características que refuerzan el liderazgo en volumen incluso cuando aumenta la vigilancia clínica en torno a la abstinencia de esteroides tópicos. En paralelo, los canales con receta capturan valor a través de formulaciones e indicaciones que requieren supervisión médica o una dosificación precisa que no puede replicarse en formatos de venta libre, lo que equilibra el mercado de hidrocortisona en todos los niveles de precios y entornos de atención. Durante el período de pronóstico, los productos con receta diferenciados y los usos impulsados por hospitales mantienen un crecimiento más rápido al abordar nichos clínicos menos expuestos a las fluctuaciones del sentimiento del consumidor. Al mismo tiempo, el OTC continúa absorbiendo la amplia base de presentaciones inflamatorias menores.

Por Canal de Distribución: Las Farmacias en Línea se Aceleran Mientras las Farmacias Hospitalarias Permanecen como Ancla

Las farmacias hospitalarias mantuvieron el 43,38% de los ingresos de 2025 debido a su amplia accesibilidad, la disponibilidad sin receta de formulaciones de baja dosis y la fuerte dependencia del consumidor en los farmacéuticos comunitarios, mientras que se proyecta que las farmacias en línea crezcan a una CAGR del 7,67% hasta 2031, ya que el acceso digital amplía las recargas para enfermedades crónicas y el cumplimiento en el mismo día, fortaleciendo la dinámica multicanal en la trayectoria del tamaño del mercado de hidrocortisona. El cumplimiento en línea crece a medida que las plataformas agregan consultas de telefarmacia y trayectorias de recarga más sencillas para las familias que gestionan la dosificación pediátrica, lo que aumenta la participación de las recetas orales recurrentes en línea y amplía la conveniencia de entrega para la hidrocortisona OTC. Las grandes cadenas invierten en modelos de atención con enfoque digital y en un alcance logístico que comprime los tiempos de última milla para las recargas y los pedidos impulsados por brotes, remodelando la combinación de canales en entornos urbanos y suburbanos. Las farmacias minoristas siguen siendo indispensables debido a su accesibilidad y disponibilidad inmediata sin receta para afecciones comunes, y su papel de confianza en la orientación de primera línea al paciente, mientras que el crecimiento en línea refleja la migración del consumidor hacia una atención conveniente y habilitada por la tecnología.

Por Indicación: La Dermatología Domina pero Enfrenta Vientos en Contra por las Opciones Ahorradoras de Esteroides

La dermatología lideró con el 32,34% de los ingresos de 2025 y se prevé que crezca a una CAGR del 5,87% hasta 2031, lo que refleja el autocuidado impulsado por el OTC para el eccema leve, la dermatitis de contacto y las picaduras de insectos, así como el uso con receta para cursos controlados, lo que en conjunto asegura un grupo de demanda grande y estable para el mercado de hidrocortisona. El discurso de seguridad en torno a la abstinencia de esteroides tópicos se amplió durante 2025, con el reconocimiento de los Institutos Nacionales de Salud y los informes académicos que informan la estratificación del riesgo y fomentan la elección de menor potencia, la duración efectiva más corta y un seguimiento estrecho donde existen factores de riesgo. Las terapias tópicas no esteroideas, incluidos los inhibidores de JAK, han ampliado las opciones de tratamiento para las afecciones dermatológicas de leves a moderadas y están respaldadas por evidencia de ensayos clínicos para el alivio de los síntomas. Sin embargo, los corticosteroides de baja potencia como la hidrocortisona siguen siendo la terapia de primera línea en muchos casos leves debido a su eficacia establecida, seguridad y accesibilidad en términos de costo.

Análisis Geográfico

América del Norte mantuvo el 38,34% de los ingresos en 2025, ya que la dosificación de precisión pediátrica maduró y los protocolos hospitalarios permanecieron firmemente integrados, mientras que se proyecta que Asia Pacífico entregue la CAGR más rápida del 5,21% hasta 2031, un patrón de dos velocidades que da forma al mercado de hidrocortisona en términos de reembolso, acceso y madurez de los canales. Los sistemas de salud de los Estados Unidos y Canadá mantienen la hidrocortisona inyectable en los formularios hospitalarios para uso de emergencia en la crisis adrenal y el manejo del shock. La insuficiencia adrenal pediátrica se gestiona con el reemplazo crónico de hidrocortisona, incluidas las formulaciones líquidas y compuestas cuando es necesario, respaldadas a través de canales estándar de farmacia y preparación magistral, lo que resulta en requisitos de prescripción continuos en los pacientes afectados. La expansión de la farmacia digital y la logística en el mismo día amplían el acceso conveniente para los pacientes y los cuidadores, mientras que los grupos clínicos y los reguladores continúan actualizando las comunicaciones de seguridad para garantizar el uso apropiado de los esteroides tópicos. El mercado de hidrocortisona de América del Norte está siendo moldeado por la innovación continua en formulaciones de corticosteroides para enfermedades inflamatorias intestinales, particularmente la colitis ulcerosa. Por ejemplo, según el artículo publicado en MJH Life Sciences[5]MJH Life Sciences, "La FDA Acepta la NDA para el Acetato de Hidrocortisona de Nueva Generación en la Colitis Ulcerosa del Recto: en abril de 2026, la aceptación por parte de la FDA de una NDA para un supositorio de acetato de hidrocortisona de nueva generación para la colitis ulcerosa del recto destaca un impulsor clave del aumento de la demanda de terapias dirigidas de acción local que mejoran la eficacia al tiempo que reducen los efectos secundarios sistémicos en las afecciones gastrointestinales crónicas. En general, se espera que el creciente apoyo regulatorio para los sistemas avanzados de administración rectal de corticosteroides y la necesidad no satisfecha de tratamientos eficaces localizados para la colitis ulcerosa sean los principales impulsores del crecimiento del mercado de hidrocortisona de América del Norte.

El crecimiento de Asia Pacífico refleja la creciente urbanización, la penetración de la hidrocortisona genérica en los entornos minoristas y hospitalarios, y la rápida adopción del comercio electrónico de farmacia y los servicios de telefarmacia que en conjunto fortalecen la continuidad de la atención para las necesidades crónicas como el reemplazo adrenal.

Panorama Competitivo

El mercado de hidrocortisona combina genéricos de múltiples fuentes con innovación dirigida en administración y formulaciones específicas para indicaciones, creando un campo competitivo donde los productos sensibles al precio coexisten con ofertas de nicho con márgenes protegidos que buscan reducir la exposición sistémica y mejorar la adherencia. Los grandes fabricantes de genéricos operan en comprimidos orales, formas tópicas e inyectables, mientras que los actores orientados a marcas se centran en los canales hospitalarios y la continuidad de la atención de emergencia respaldada por el uso protocolizado en el shock y la crisis adrenal.

La dosificación de precisión pediátrica representa un claro ejemplo de especialización orientada al valor, donde Eton Pharmaceuticals construyó una franquicia enfocada con la solución oral KHINDIVI y los gránulos ALKINDI SPRINKLE dirigidos a los requisitos específicos de cada edad, la distribución especializada y el apoyo de copago, lo que creó una posición duradera y sustentó el crecimiento proyectado de las vías orales.

Los movimientos estratégicos en distribución continúan influyendo en el posicionamiento competitivo, ya que los principales grupos de farmacias aceleran la transformación digital y la logística en el mismo día que elevan la conveniencia de recarga tanto para la hidrocortisona OTC como con receta, mientras que la serialización y los controles de calidad abordan los requisitos de autenticidad y manejo en todos los canales. Los fabricantes y las empresas especializadas invierten en la educación del paciente sobre el uso tópico seguro, la dosificación de estrés y la reducción gradual para reforzar la utilización apropiada a medida que se amplía la conciencia sobre la seguridad, lo que apoya el compromiso sostenido incluso donde crecen las alternativas ahorradoras de esteroides. En general, el mercado de hidrocortisona sigue siendo moderadamente fragmentado, con el liderazgo distribuido entre los genéricos, los especialistas en dosificación pediátrica y los proveedores enfocados en hospitales, mientras que la innovación y la integración de servicios determinan la captura duradera de participación en los segmentos con márgenes protegidos.

Líderes de la Industria de la Hidrocortisona

Amneal Pharmaceuticals, Inc.

Hikma Pharmaceuticals PLC

Pfizer Inc.

Sanofi

Teva Pharmaceutical Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cristcot anunció la aceptación por parte de la FDA de su NDA para un supositorio de acetato de hidrocortisona de nueva generación de 90 mg para la colitis ulcerosa del recto, con una fecha objetivo PDUFA en octubre de 2026 y la divulgación del ensayo de Fase 3 en la aceptación de la NDA que indica beneficios de remisión.

- Mayo de 2025: Eton Pharmaceuticals recibió la aprobación de la FDA de los Estados Unidos para KHINDIVI, la primera solución oral de hidrocortisona aprobada por la FDA para pacientes pediátricos de 5 años en adelante con insuficiencia adrenocortical, con el lanzamiento comercial respaldado por distribución especializada y asistencia de copago.

Alcance del Informe del Mercado Global de Hidrocortisona

Según el alcance del informe, la hidrocortisona es un medicamento corticosteroide, específicamente una versión sintética de la hormona natural cortisol, utilizada para reducir la inflamación, suprimir el sistema inmunológico y tratar afecciones como la irritación cutánea (eccema, erupciones), alergias, artritis e insuficiencia adrenal.

El mercado de hidrocortisona está segmentado por vía de administración, tipo de prescripción, canal de distribución, indicación y geografía. Según la vía de administración, el mercado está segmentado en tópica, oral y otras. Por tipo de prescripción, el mercado está segmentado en sin receta (OTC) y con receta (Rx). Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por indicación, el mercado está segmentado en dermatología, gastrointestinal y otras. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Tópica |

| Oral |

| Otras (Rectal, Parenteral, etc.) |

| Sin Receta (OTC) |

| Con Receta (Rx) |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Dermatología |

| Gastrointestinal |

| Otras (Oftálmica, Reacciones Alérgicas, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Vía de Administración | Tópica | |

| Oral | ||

| Otras (Rectal, Parenteral, etc.) | ||

| Por Tipo de Prescripción | Sin Receta (OTC) | |

| Con Receta (Rx) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Indicación | Dermatología | |

| Gastrointestinal | ||

| Otras (Oftálmica, Reacciones Alérgicas, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hidrocortisona y las perspectivas de crecimiento hasta 2031?

Se proyecta que el tamaño del mercado de hidrocortisona aumente de USD 1,82 mil millones en 2026 a USD 2,25 mil millones en 2031 a una CAGR del 4,28%, respaldado por el estatus de medicamento esencial y los usos de emergencia protocolizados, mientras es moderado por las opciones ahorradoras de esteroides.

¿Qué segmentos lideran y cuáles crecen más rápido dentro del mercado de hidrocortisona?

La administración tópica y los productos OTC lideran por ingresos, mientras que las formulaciones orales, las vías de prescripción y las farmacias en línea crecen más rápido debido a la dosificación de precisión pediátrica y el acceso digital.

¿Cómo están dando forma las guías clínicas a la demanda en el mercado de hidrocortisona?

Los protocolos de sepsis en adultos sostienen la demanda parenteral y los mandatos de dosificación de emergencia mantienen la preparación de los kits, mientras que las aprobaciones de dosificación pediátrica y la guía de dosis de estrés endocrino apoyan el crecimiento en las formulaciones orales.

¿Qué regiones son más importantes para el crecimiento futuro en el mercado de hidrocortisona?

América del Norte lidera los ingresos actuales en base a la solidez de los protocolos y el reembolso, y se prevé que Asia Pacífico crezca más rápido gracias al aumento del acceso, la alineación del formulario con las listas de la OMS y la acelerada adopción de la farmacia electrónica.

Última actualización de la página el: