Tamaño y Cuota del Mercado de Hidroxicarbamida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

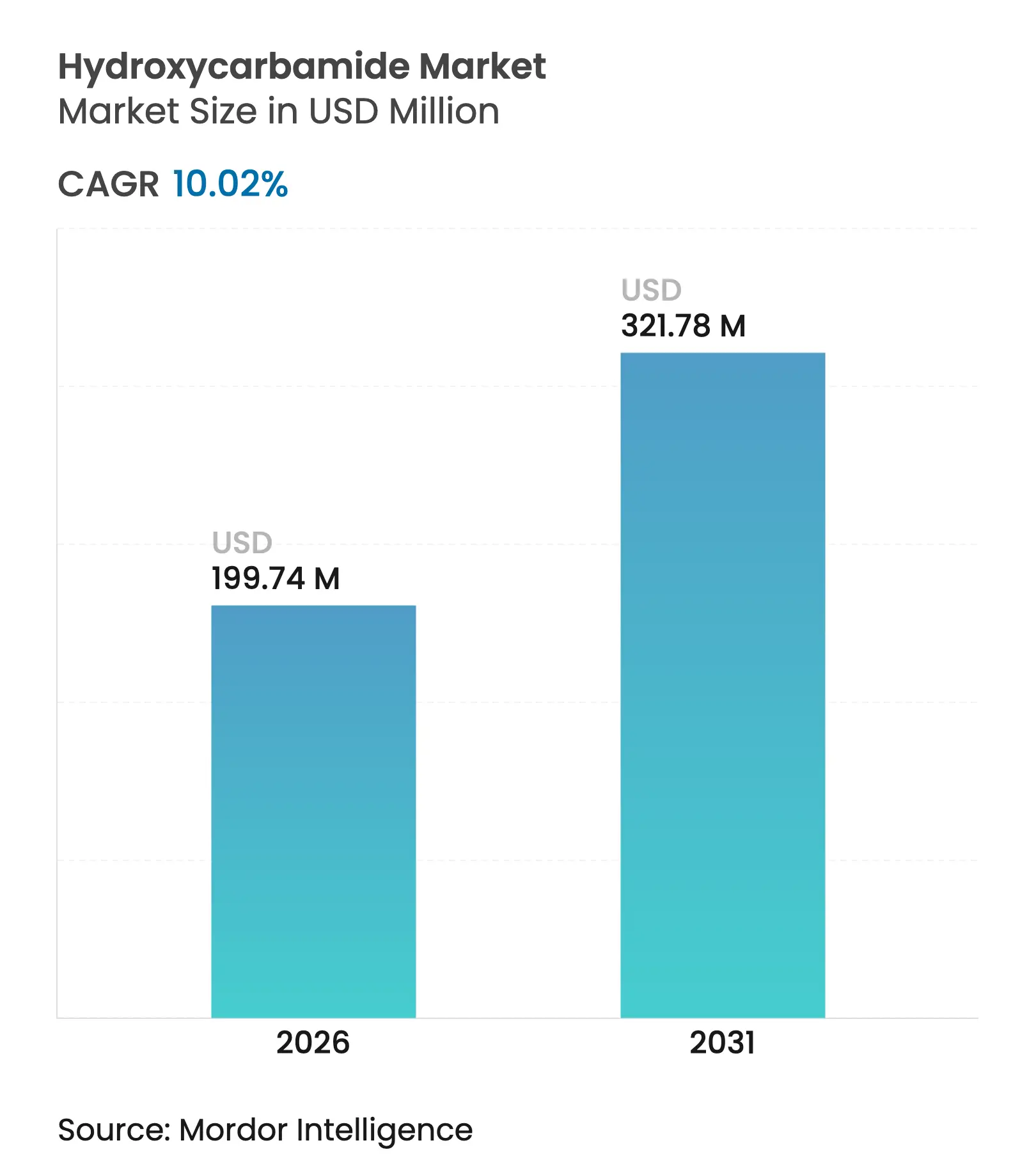

| Tamaño del Mercado (2026) | 199.74 Millones de dólares |

| Tamaño del Mercado (2031) | 321.78 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidroxicarbamida por Mordor Intelligence

El tamaño del mercado de hidroxicarbamida en 2026 se estima en USD 199,74 millones, creciendo desde el valor de 2025 de USD 181,54 millones, con proyecciones para 2031 que muestran USD 321,78 millones, creciendo a una CAGR del 10,02% durante 2026-2031. El crecimiento está respaldado por el papel del fármaco como terapia de referencia para la enfermedad de células falciformes, por la expansión de los protocolos clínicos en trastornos mieloproliferativos y oncología, y por las iniciativas nacionales de salud pública que amplían el cribado y subvencionan el tratamiento. El fortalecimiento del apoyo regulatorio, en particular la guía de la OMS para África de 2024 que incorpora la hidroxicarbamida en los paquetes de atención esencial, incrementa la demanda en geografías de ingresos bajos y medios. Los programas de cribado neonatal a gran escala, el aumento de la capacidad de fabricación de genéricos y la introducción de formulaciones líquidas aptas para lactantes refuerzan aún más la trayectoria ascendente del mercado de hidroxicarbamida. Las presiones competitivas de las terapias génicas de alto precio enfatizan indirectamente la rentabilidad del tratamiento, mientras que la fragmentación moderada entre los proveedores de genéricos mantiene la disciplina de precios.

Conclusiones Clave del Informe

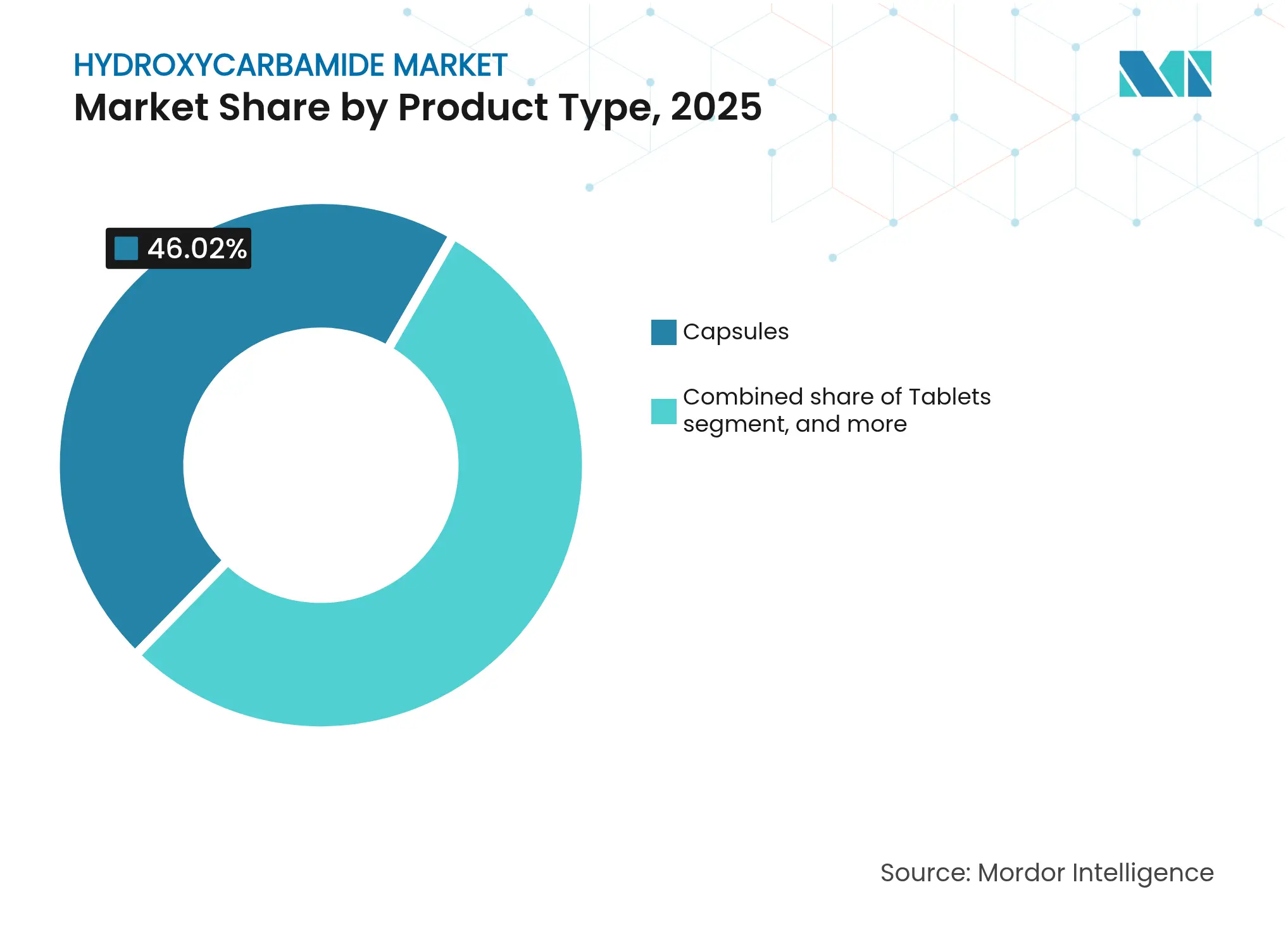

- Por tipo de producto, las cápsulas lideraron con el 46,02% de la cuota del mercado de hidroxicarbamida en 2025, mientras que se proyecta que las soluciones y suspensiones orales registren una CAGR del 12,12% hasta 2031.

- Por aplicación, la enfermedad de células falciformes representó el 57,92% del tamaño del mercado de hidroxicarbamida en 2025, mientras que las indicaciones oncológicas están previstas para crecer a una CAGR del 12,34% hasta 2031.

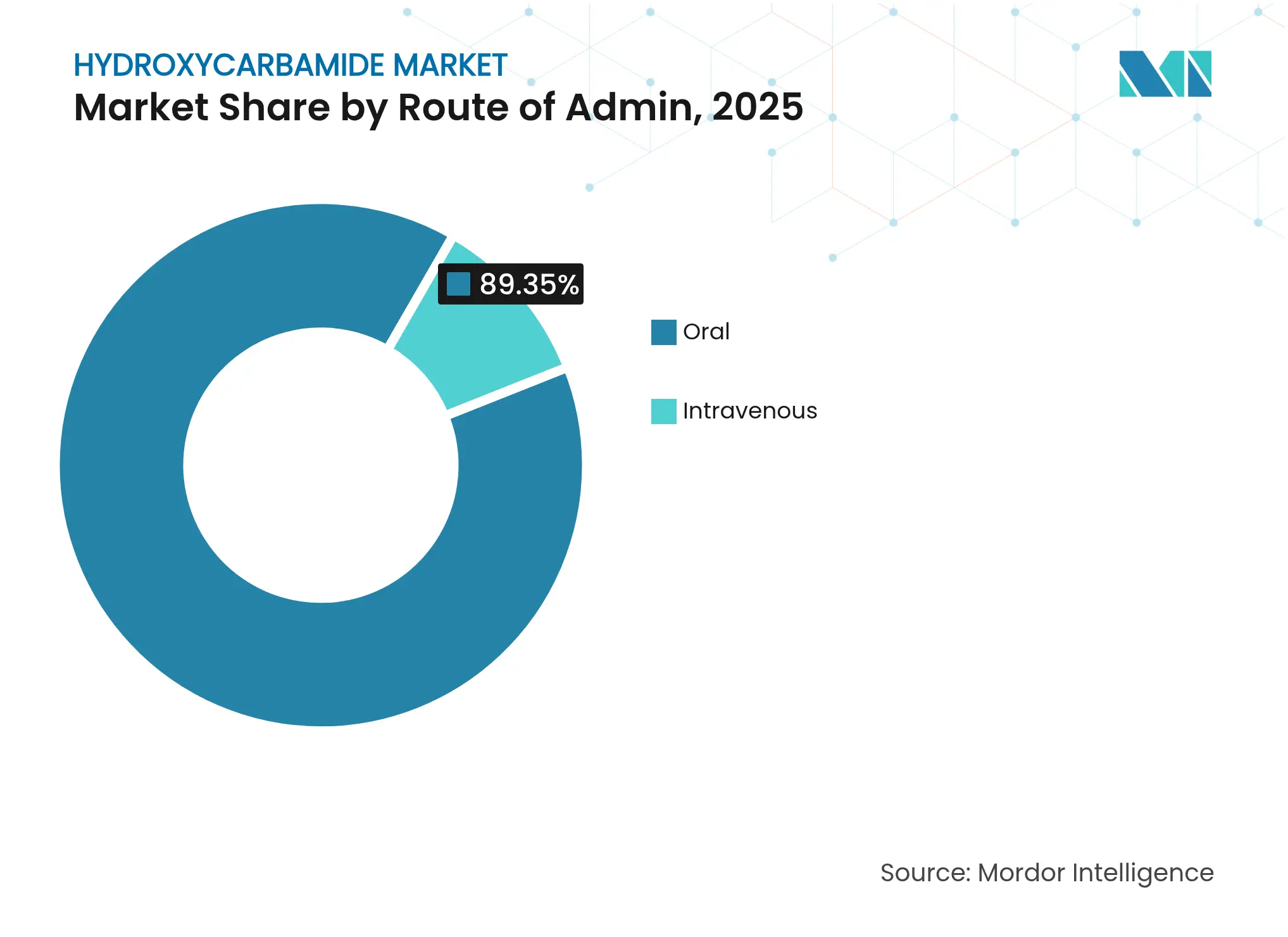

- Por vía de administración, las formulaciones orales dominaron con una cuota del 89,35% en 2025; la administración intravenosa se expandirá a una CAGR del 12,95% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias dominaron con una cuota del 64,82% en 2025. Los canales digitales y basados en licitaciones se expandirán a una CAGR del 13,21% hasta 2031.

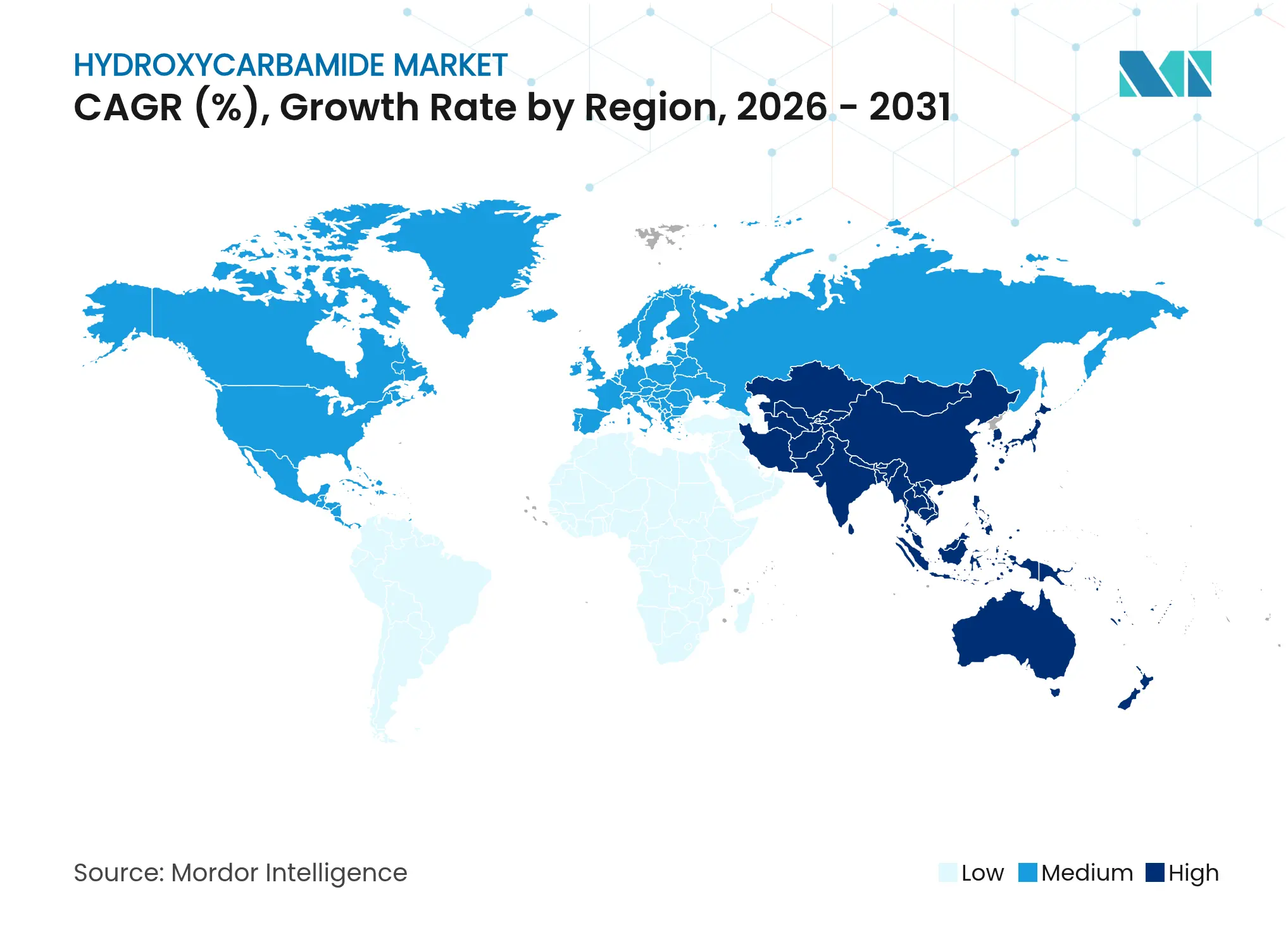

- Por geografía, América del Norte mantuvo el 40,98% del mercado de hidroxicarbamida en 2025; Asia-Pacífico registrará el crecimiento más rápido con una CAGR del 11,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hidroxicarbamida

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global de hemoglobinopatías | +2.8% | África Subsahariana, India, Oriente Medio | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias favorables y políticas de reembolso | +2.1% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Sólida capacidad de fabricación de genéricos en mercados emergentes | +1.9% | India, China con impacto en el suministro global | Mediano plazo (2-4 años) |

| Creciente concienciación y programas de cribado neonatal | +1.7% | Global, con adopción acelerada en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Integración de la hidroxiurea en las cadenas de suministro de salud pública | +1.4% | África, India, América Latina | Largo plazo (≥ 4 años) |

| Desarrollo de nuevas formulaciones pediátricas | +0.8% | Global, con adopción premium en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Hemoglobinopatías

Más de 400.000 bebés nacen cada año con enfermedad de células falciformes, y la incidencia concentrada en África Subsahariana e India sostiene una demanda inexorable de terapia[1]Augustine Odame, "Carga Global de la Enfermedad de Células Falciformes y el Papel de la Terapia," plosone.org. El programa nacional de control de Nigeria y las iniciativas paralelas en África Oriental traducen la urgencia epidemiológica en una adopción sistemática de la hidroxicarbamida. India reporta entre 15.000 y 25.000 nuevos casos anuales, mientras que encuestas nacionales recientes sitúan la prevalencia general en el 1,17%, con distritos tribales que muestran tasas notablemente más altas. El reconocimiento gubernamental de la contribución del trastorno a la mortalidad en menores de cinco años está impulsando la hidroxicarbamida hacia un uso rutinario, ampliando el grupo de pacientes potenciales para los proveedores farmacéuticos. A medida que las cohortes de nacimiento envejecen, el número acumulado de pacientes eleva la demanda a largo plazo, reforzando la trayectoria de expansión del mercado de hidroxicarbamida.

Aprobaciones Regulatorias Favorables y Políticas de Reembolso

La aprobación de la FDA en abril de 2024 para la solución oral Xromi amplió el uso aprobado a lactantes de tan solo seis meses, ampliando los protocolos de intervención temprana y catalizando el crecimiento de las prescripciones pediátricas[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Aprueba Xromi," fda.gov. La suspensión de voxelotor por parte de la EMA en septiembre de 2024 eliminó a un competidor directo, consolidando indirectamente la posición de la hidroxicarbamida en los algoritmos de tratamiento europeos[3]Agencia Europea de Medicamentos, "Preguntas y Respuestas sobre la Suspensión de Voxelotor," ema.europa.eu. La inclusión en la Lista de Medicamentos Esenciales de la OMS y la expansión de los precios preferenciales de Medicaid en los Estados Unidos alinean los incentivos de los pagadores con las guías clínicas, reduciendo las barreras de pago directo para las poblaciones vulnerables. Las designaciones de medicamentos huérfanos y las revisiones aceleradas impulsan aún más las actualizaciones de formulaciones, protegiendo a los actores establecidos de nuevos competidores disruptivos y apoyando el ascenso sostenido del mercado de hidroxicarbamida.

Sólida Capacidad de Fabricación de Genéricos en Mercados Emergentes

Los fabricantes indios suministran más del 50% de los ingredientes farmacéuticos activos para las prescripciones en los Estados Unidos, anclando la competitividad de costes global en el mercado de hidroxicarbamida. Los ingresos de Cipla en el ejercicio fiscal 2024 de INR 25.455 crore, con un aumento del 14%, subrayan la rentabilidad de la producción a escala, mientras que Zydus y Dr. Reddy's refuerzan la resiliencia del suministro en los principales corredores de exportación. Un inminente acantilado de patentes en los Estados Unidos de USD 63.700 millones hasta 2029 desvía el enfoque multinacional hacia activos especializados, creando espacio para una expansión agresiva de genéricos en hidroxicarbamida. Los menores costes de fabricación permiten una fijación de precios escalonada en regiones con recursos limitados, desbloqueando segmentos previamente latentes del mercado de hidroxicarbamida.

Creciente Concienciación y Programas de Cribado Neonatal

El cribado neonatal sistemático convierte rápidamente a los neonatos no diagnosticados en candidatos a tratamiento. El programa nacional de India planea cribar a 70 millones de ciudadanos, habiendo evaluado ya a 58,5 millones a principios de 2025, con dispensación gratuita de hidroxicarbamida en instalaciones públicas. En Namibia, las pruebas de HemoTypeSC en el punto de atención revelaron una prevalencia del 9,4% del rasgo de células falciformes, validando modelos de implementación de bajo coste en toda África. Los datos pediátricos longitudinales muestran que la hidroxicarbamida reduce las visitas a urgencias en 0,36 y los días de hospitalización en 0,84 por paciente-año, reduciendo la carga sobre el sistema de salud. El diagnóstico temprano combinado con la terapia subvencionada integra el fármaco en las vías de gestión de por vida, reforzando la demanda futura en todo el mercado de hidroxicarbamida.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad relacionadas con la mielosupresión a largo plazo | –1.8% | Global, con mayor escrutinio en mercados desarrollados | Mediano plazo (2-4 años) |

| Adherencia subóptima de los pacientes y adopción por parte de los médicos | –2.3% | Global, particularmente aguda en países de ingresos bajos y medios y en cohortes pediátricas | Largo plazo (≥ 4 años) |

| Indicaciones de etiqueta limitadas en varios países de bajos ingresos | –1.1% | África Subsahariana y Asia Meridional | Mediano plazo (2-4 años) |

| Restricciones de suministro de ingrediente activo de grado farmacéutico | –1.5% | Global, dependiente de las cadenas de suministro de API de China e India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad Relacionadas con la Mielosupresión a Largo Plazo

A pesar de décadas de resultados favorables, la clasificación citotóxica de la hidroxicarbamida y su potencial de mielosupresión mantienen a algunos proveedores en una postura de cautela. El seguimiento regular del recuento sanguíneo supone una carga para las clínicas e inquieta a los cuidadores, especialmente en el caso de pacientes pediátricos que se enfrentan a compromisos terapéuticos de por vida. Informes de casos aislados de úlceras gastrointestinales tardías y datos divergentes sobre los impactos en la fertilidad sostienen el debate. Los datos recientes de la Sociedad Americana de Hematología que indican que no hay reducción en la reserva ovárica aportan tranquilidad, pero aún no han permeado todos los entornos de práctica clínica. Donde los servicios especializados de hematología son escasos, los prescriptores cautelosos pueden retrasar el inicio del tratamiento, moderando el crecimiento general del mercado de hidroxicarbamida.

Adherencia Subóptima de los Pacientes y Adopción por Parte de los Médicos

La adherencia sigue siendo desigual; estudios tanzanos reportan que solo el 23,8% de los niños logra un buen cumplimiento, con la adversidad socioeconómica, la carga de los cuidadores y la limitada alfabetización sanitaria como factores que impulsan los incumplimientos. Encuestas realizadas en India, Malasia y Tailandia destacan las brechas de conocimiento de los médicos que se traducen en patrones de prescripción variables a pesar del consenso en las guías clínicas. La dosificación diaria, el seguimiento analítico continuo y los costes de acceso a la farmacia agravan la deserción. Los programas piloto de terapia observada directa mediante dispositivos móviles muestran potencial, pero requieren financiación sostenida. La adherencia subóptima reduce la eficacia en el mundo real, merma la confianza de los clínicos y restringe la posible expansión del mercado de hidroxicarbamida incluso en jurisdicciones con disponibilidad del fármaco.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones Líquidas Impulsan la Adopción Pediátrica

Las formulaciones líquidas amplían el tamaño del mercado de hidroxicarbamida entre lactantes y niños pequeños y mantienen una CAGR del 12,12% hasta 2031, superando el crecimiento de las cápsulas. Las cápsulas retienen una cuota del 46,02% dado el uso adulto consolidado y la eficiente producción a gran escala. Los comprimidos como Siklos, que se dispersan en agua, equilibran la comodidad para adultos con la flexibilidad pediátrica. Con los incentivos regulatorios para medicamentos aptos para niños, los fabricantes multinacionales y de genéricos priorizan las líneas de producción de suspensiones y soluciones, consolidando el valor en torno a tecnologías propietarias de aromatización y estabilidad. La complejidad de la fabricación de líquidos y los requisitos de cadena de frío presentan barreras moderadas, favoreciendo a los actores establecidos con capacidades consolidadas y preservando márgenes elevados en este nivel de rápida expansión del mercado de hidroxicarbamida.

La demanda estable de cápsulas ancla las cadenas de suministro y sustenta la competitividad de precios para la atención crónica de adultos, mientras que las formulaciones intravenosas de nicho dan servicio a los entornos hospitalarios agudos. Los hospitales en mercados de altos ingresos almacenan cada vez más opciones inyectables para intervenciones rápidas, aunque el volumen sigue siendo modesto, lo que limita el impacto directo en la cuota global del mercado de hidroxicarbamida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Impulso Oncológico se Consolida en la Terapia de Combinación

La enfermedad de células falciformes sustenta el 57,92% de la cuota del mercado de hidroxicarbamida en 2025, reflejando vías clínicas maduras y cobertura de seguros. Por el contrario, el uso oncológico está previsto para escalar a una CAGR del 12,34%, aprovechando la inhibición de la ribonucleótido reductasa del fármaco para protocolos de combinación conscientes del coste en cánceres de cabeza y cuello y leucemias seleccionadas. Los estudios clínicos que validan los beneficios de protección orgánica en el manejo crónico de la enfermedad de células falciformes amplían la sofisticación de la dosificación dentro de la indicación, mientras que los trastornos mieloproliferativos sostienen una demanda de referencia estable. El crecimiento más rápido de la oncología diversifica los flujos de ingresos, mitiga el riesgo de concentración del reembolso y compensa la exposición a una sola indicación, manteniendo el mercado de hidroxicarbamida resiliente frente a los impactos competitivos centrados únicamente en las hemoglobinopatías.

Por Vía de Administración: El Uso Intravenoso se Expande en la Atención Aguda

Los regímenes orales constituyen el 89,35% del volumen global debido a la comodidad de la autoadministración y a los paradigmas de gestión de enfermedades crónicas. La CAGR del 12,95% del subsegmento intravenoso señala una mayor adopción hospitalaria durante las crisis vasooclusivas agudas cuando la absorción enteral está comprometida. Los centros terciarios en América del Norte y Europa impulsan la adopción, mientras que los hospitales universitarios en India y Nigeria pilotan protocolos de infusión rápida. La fabricación de inyectables estériles implica instalaciones de uso intensivo de capital y una validación rigurosa, lo que restringe la base de proveedores y permite una fijación de precios con prima moderada que incrementa modestamente el tamaño del mercado de hidroxicarbamida sin erosionar la asequibilidad de las líneas orales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Contratación Digital Gana Impulso

Las farmacias hospitalarias absorben el 64,82% del volumen global, reflejando los modelos de atención centralizada para la enfermedad de células falciformes. Las cadenas minoristas sostienen la comodidad de la recarga crónica en los mercados desarrollados. Los canales digitales y basados en licitaciones están creciendo a una CAGR del 13,21%, impulsados por las misiones nacionales de eliminación que aprovechan la contratación electrónica para descuentos por volumen y supervisión de trazabilidad. Las plataformas de venta en línea en los Estados Unidos y Europa apoyan la entrega a domicilio para la terapia de mantenimiento de adultos e integran aplicaciones de adherencia, alineándose con el crecimiento de la telesalud tras la pandemia. Las licitaciones gubernamentales en África y América Latina anclan una demanda predecible, solidificando la visibilidad del flujo de caja para los fabricantes y cimentando la viabilidad a largo plazo del mercado de hidroxicarbamida.

Análisis Geográfico

América del Norte lideró con una cuota del 40,98% en 2025, debido a las guías clínicas establecidas, la amplia cobertura de seguros y la adopción temprana de formulaciones para lactantes. Medicaid y los pagadores privados reembolsan rutinariamente la terapia, mientras que los centros de excelencia de la Sociedad Americana de Hematología estandarizan los algoritmos de dosificación y seguimiento analítico. Canadá aprovecha la cobertura universal para garantizar un acceso equitativo, y el Seguro Popular de México incluye la hidroxicarbamida en los formularios esenciales, sosteniendo la demanda regional contigua.

Europa contribuye con un volumen estable a través de los sistemas de salud universales y las redes especializadas en enfermedades raras. La suspensión de voxelotor por parte de la Agencia Europea de Medicamentos en 2024 reforzó la confianza de los médicos en la hidroxicarbamida, manteniendo la penetración del mercado en Alemania, Francia, Italia, España y el Reino Unido. Los acuerdos de tratamiento transfronterizo dentro de la Unión Europea agilizan las derivaciones de pacientes a los centros de hemoglobinopatías, preservando una utilización consistente a pesar de las variaciones demográficas.

Se proyecta que Asia-Pacífico registre una CAGR del 11,12%, impulsada por la misión nacional de eliminación de India, que ofrece suministro gratuito del fármaco en 278 distritos y un fuerte compromiso político para alcanzar a 70 millones de ciudadanos. China escala la producción para uso doméstico y de exportación, mientras que Japón y Australia refinan los protocolos clínicos a través de la colaboración académico-industrial. Los estados de la ASEAN pilotan programas de cribado con el apoyo del Banco Mundial, creando grupos de demanda incipientes pero de rápido movimiento que integran herramientas digitales de adherencia y contratación centralizada.

África registra una adopción acelerada a medida que la guía regional de la OMS impulsa las cadenas de suministro financiadas por donantes. Nigeria, Kenia y Ghana integran la hidroxicarbamida en las vías de cribado neonatal, y las licitaciones públicas garantizan la disponibilidad de existencias. Las tendencias demográficas y la alta prevalencia de la enfermedad posicionan al continente como un impulsor fundamental del crecimiento del tamaño del mercado de hidroxicarbamida a largo plazo.

Panorama Competitivo

El mercado de hidroxicarbamida está moderadamente fragmentado. Teva, Bristol Myers Squibb, Novartis (a través de Addmedica) y los genéricos de Cipla, Zydus, Sun Pharma y Dr. Reddy's dominan el suministro global. La desinversión planificada de API de Teva en 2025 podría remodelar las estructuras de costes, mientras que las ganancias de ingresos de dos dígitos de Cipla subrayan la fortaleza en los mercados emergentes. La especialización en formulaciones pediátricas otorga ventaja competitiva a las asociaciones de Novartis que comercializan Xromi y Siklos. El acuerdo de fabricación de Lonza para Casgevy ejemplifica la colaboración entre innovadores de terapia génica y fabricantes por contrato tradicionales, validando indirectamente la ventaja de asequibilidad de la hidroxicarbamida frente a tratamientos únicos de varios millones de dólares.

Los movimientos estratégicos se centran en economías de escala, formatos de dosificación diferenciados y programas de acceso regional en lugar de en la novedad molecular. Los proveedores indios aprovechan las licitaciones gubernamentales para consolidar su cuota en Asia y África, mientras que los actores multinacionales defienden los mercados premium a través del reconocimiento de marca y la penetración hospitalaria. Las comparaciones de coste-beneficio frente a las terapias génicas refuerzan el estatus de primera línea de la hidroxicarbamida, sosteniendo el volumen incluso ante opciones curativas de alto perfil.

Líderes de la Industria de Hidroxicarbamida

Alkem Laboratories

Bristol Myers Squibb

Cipla Ltd.

Teva Pharmaceutical Industries

Zydus Cadila

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sanofi obtiene la aprobación de la FDA para Qfitlia, ilustrando la innovación continua en trastornos hematológicos raros.

- Febrero de 2025: Bristol Myers Squibb reporta ingresos del cuarto trimestre de 2024 de USD 12.300 millones y eleva la guía para 2025 a USD 45.800-46.800 millones.

- Enero de 2025: Teva reporta ingresos de 2024 de USD 16.540 millones y esboza un plan de lanzamiento de siete biosimilares en los Estados Unidos.

- Mayo de 2024: Cipla publica ingresos del ejercicio fiscal 2024 de INR 25.455 crore y señala la expansión en genéricos oncológicos.

- Marzo de 2024: Roche anuncia una inversión de USD 50.000 millones en los Estados Unidos en farmacéutica y diagnóstico hasta 2030.

Alcance del Informe Global del Mercado de Hidroxicarbamida

Según el alcance del informe, la hidroxicarbamida es un fármaco que se utiliza para tratar la enfermedad de células falciformes, la leucemia mielógena crónica, el cáncer cervical y la policitemia vera.

El mercado de hidroxicarbamida está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en cápsulas, comprimidos y otros. Por aplicación, el mercado está segmentado en enfermedad de células falciformes, cáncer y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Cápsulas |

| Comprimidos |

| Soluciones y Suspensiones Orales |

| Soluciones Intravenosas |

| Enfermedad de Células Falciformes |

| Trastornos Mieloproliferativos (Policitemia Vera, Trombocitemia Esencial) |

| Oncología (Leucemia Mielógena Crónica, Carcinoma Epidermoide de Cabeza y Cuello) |

| Talasemia y Otras Indicaciones |

| Oral |

| Intravenosa |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea y Suministro Basado en Licitaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Cápsulas | |

| Comprimidos | ||

| Soluciones y Suspensiones Orales | ||

| Soluciones Intravenosas | ||

| Por Aplicación | Enfermedad de Células Falciformes | |

| Trastornos Mieloproliferativos (Policitemia Vera, Trombocitemia Esencial) | ||

| Oncología (Leucemia Mielógena Crónica, Carcinoma Epidermoide de Cabeza y Cuello) | ||

| Talasemia y Otras Indicaciones | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea y Suministro Basado en Licitaciones | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de hidroxicarbamida en 2031?

Se espera que el mercado de hidroxicarbamida alcance USD 321,78 millones en 2031, expandiéndose a una CAGR del 10,02%.

¿Qué tipo de producto está creciendo más rápido dentro de la terapia con hidroxicarbamida?

Se prevé que las soluciones y suspensiones orales se expandan a una CAGR del 12,12% hasta 2031 debido a las aprobaciones de formulaciones pediátricas.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para la hidroxicarbamida?

La misión nacional de cribado y distribución gratuita de India, junto con la expansión del acceso en el Sudeste Asiático, impulsa una CAGR regional del 11,12%.

¿Cómo afectan las terapias génicas a la demanda de hidroxicarbamida?

Los altos precios de las terapias génicas destacan la rentabilidad de la hidroxicarbamida, reforzando su uso como atención de primera línea a pesar de las nuevas opciones curativas.

¿Cuáles son los principales desafíos que limitan una adopción más amplia de la hidroxicarbamida?

Las percepciones de seguridad a largo plazo y los obstáculos de adherencia de los pacientes en entornos con recursos limitados siguen siendo las principales restricciones sobre el pleno potencial del mercado.

Última actualización de la página el: