Tamaño y participación del mercado de clorhidrato de gemcitabina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

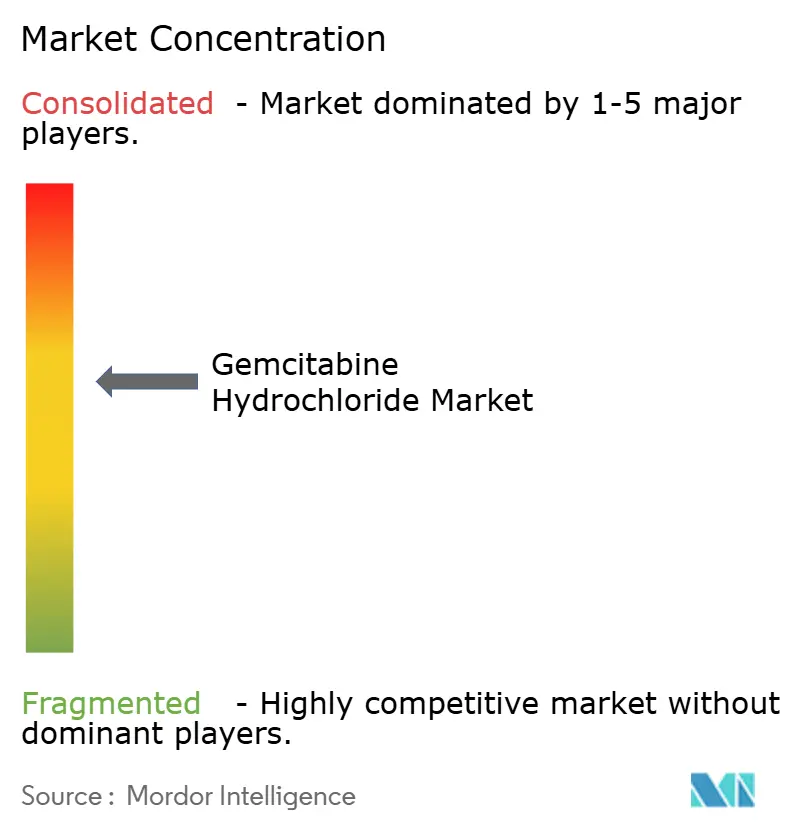

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de clorhidrato de gemcitabina por Mordor Intelligence

El tamaño del mercado de clorhidrato de gemcitabina en 2026 se estima en USD 885,44 millones, creciendo desde el valor de 2025 de USD 0,83 mil millones, con proyecciones para 2031 que muestran USD 1,22 mil millones, creciendo a una CAGR del 6,68% durante el período 2026-2031. Este sólido crecimiento de un dígito medio subraya la continua relevancia del fármaco en múltiples protocolos de tumores sólidos, a pesar del creciente auge de la inversión en inmuno-oncología. La adopción se ve reforzada por la amplia familiaridad clínica, un suministro fiable y la compatibilidad de la molécula con regímenes de nueva generación que buscan modular, en lugar de reemplazar, las bases citotóxicas establecidas. La expansión de los ensayos de extensión de indicaciones en cánceres de difícil tratamiento, la rápida aprobación regulatoria de combinaciones basadas en gemcitabina y las ventajas operativas de las infusiones listas para usar en los concurridos centros de oncología también impulsan la demanda. La consolidación estratégica, como la adquisición de Gemzar por parte de Cheplapharm en 2024, ilustra cómo los actores especializados están generando nuevo valor a partir de activos maduros, mientras que la gran industria farmacéutica pivota hacia terapias dirigidas. Al mismo tiempo, los incentivos localizados para los ingredientes farmacéuticos activos en India y China están comprimiendo los costos y mejorando la resiliencia del suministro mundial, agudizando la competencia tanto en precio como en innovación de formulaciones.

Conclusiones clave del informe

- Por tipo de producto, las inyecciones representaron el 71,56% de la participación del mercado de clorhidrato de gemcitabina en 2025; se prevé que las soluciones IV listas para usar se expandan a una CAGR del 7,71% hasta 2031.

- Por indicación, el cáncer de páncreas representó el 39,22% del tamaño del mercado de clorhidrato de gemcitabina en 2025, mientras que se pronostica que el cáncer de pulmón de células no pequeñas registrará la mayor CAGR del 7,63% hasta 2031.

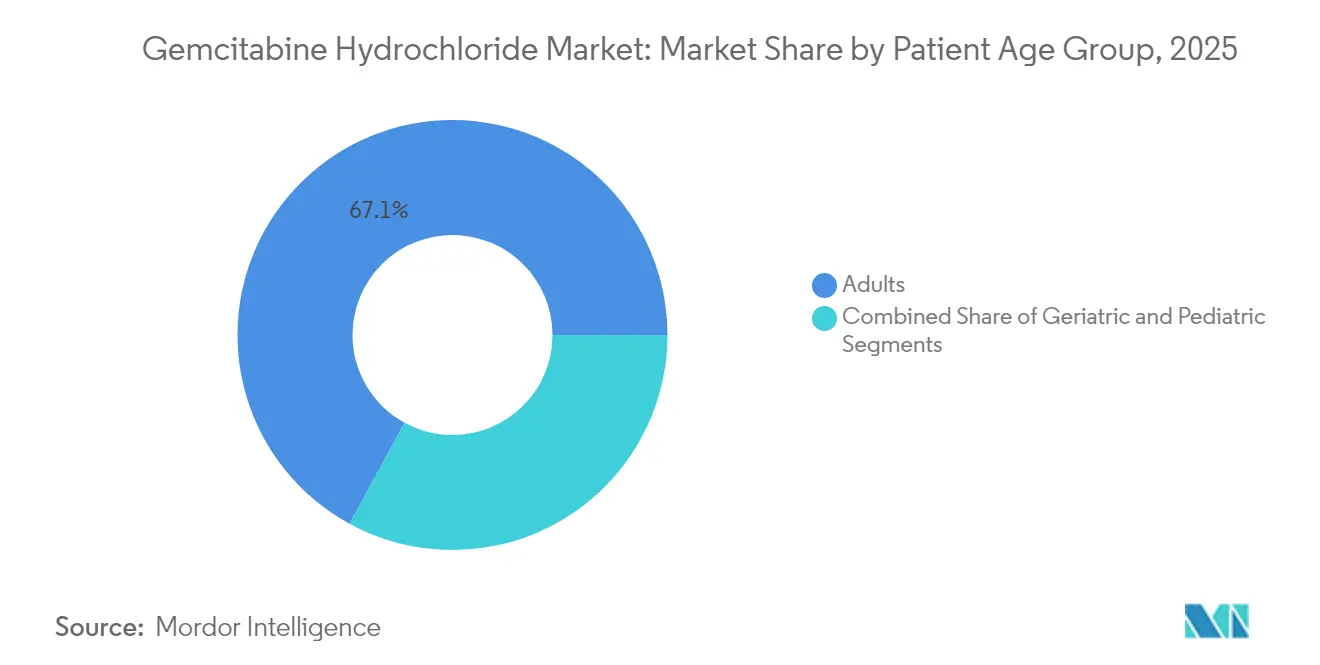

- Por grupo de edad del paciente, los adultos capturaron el 67,05% de la participación del tamaño del mercado de clorhidrato de gemcitabina en 2025, mientras que el segmento pediátrico está previsto que crezca a una CAGR del 7,74% entre 2026-2031.

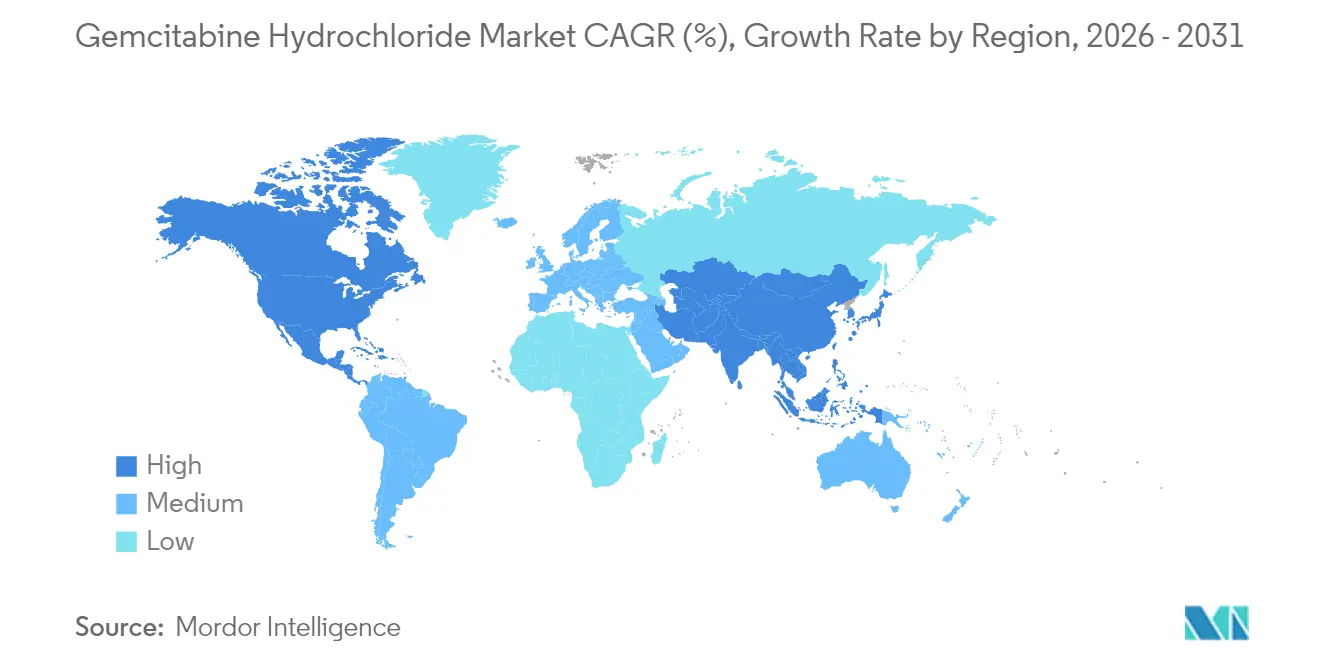

- Por geografía, América del Norte lideró con el 40,58% de la participación del mercado de clorhidrato de gemcitabina en 2025; Asia-Pacífico está en camino de registrar la CAGR más rápida del 7,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de clorhidrato de gemcitabina

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente carga de cánceres de tumores sólidos | +1.8% | Global – mayor en APAC y MEA | Largo plazo (≥ 4 años) |

| Pipelines de I+D en oncología y ensayos de extensión de indicaciones | +1.5% | América del Norte y UE; expansión hacia APAC | Mediano plazo (2-4 años) |

| Rápida genericización en mercados emergentes | +1.2% | Núcleo APAC; América Latina; MEA | Corto plazo (≤ 2 años) |

| Regímenes de ahorro de cisplatino en dosis altas | +0.9% | América del Norte y UE; emergente en APAC | Mediano plazo (2-4 años) |

| Incentivos localizados para la fabricación de ingredientes farmacéuticos activos en India y China | +0.8% | Núcleo APAC; impacto en el suministro global | Corto plazo (≤ 2 años) |

| Plataformas de administración nano-liposomal y de depósito | +1.0% | América del Norte y UE; adopción temprana en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de cánceres de tumores sólidos

El aumento de la incidencia de cánceres de páncreas, pulmón, mama y vejiga está ampliando la población objetivo para la gemcitabina, especialmente en países de ingresos bajos y medios que atraviesan una rápida urbanización. La eficacia comprobada del compuesto en estos tumores lo mantiene integrado en los protocolos de primera línea y adyuvantes, y las aprobaciones recientes que combinan gemcitabina con nuevos inhibidores de puntos de control inmunitario consolidan aún más su papel en la terapia multimodal. Las cohortes de pacientes más jóvenes en Asia y África aportan volumen incremental, impulsando la demanda de formatos de dosificación adaptados para uso pediátrico y protocolos que mitigan la toxicidad hematológica.

Intensificación de los pipelines de I+D en oncología y ensayos de extensión de indicaciones

Más de 700 estudios activos o planificados a nivel mundial exploran combinaciones con gemcitabina, aprovechando su historial de seguridad bien caracterizado para acelerar los plazos de desarrollo [1]Agencia Europea de Medicamentos, "Registro de Ensayos Clínicos de la UE," europa.eu. El ensayo STARGLO de Fase III de Roche mostró una reducción del 41% en la mortalidad cuando Columvi se combinó con gemcitabina-oxaliplatino, obteniendo la aprobación europea en abril de 2025 [2]F. Hoffmann-La Roche Ltd, La Comisión Europea aprueba el Columvi de Roche como el primer anticuerpo biespecífico para el linfoma difuso de células B grandes después de la terapia inicial,

roche.com. Estos éxitos ilustran cómo los regímenes sinérgicos pueden extender el ciclo de vida de la molécula, abrir indicaciones huérfanas y justificar precios superiores incluso tras la expiración de la patente del compuesto base.

Rápida genericización que impulsa la elasticidad de precios en mercados emergentes

Los lanzamientos de genéricos por parte de Teva, Dr. Reddy's y Sun Pharma están reduciendo los precios unitarios mientras desbloquean nuevos volúmenes de pacientes en los sistemas de salud pública de APAC y América Latina. El plan de Incentivos Vinculados a la Producción de India y los tres nuevos Parques de Fármacos a Granel están reduciendo los costos de los ingredientes farmacéuticos activos, lo que permite licitaciones agresivas que amplían el acceso sin erosionar el valor total gracias a una mayor utilización. Sin embargo, los formatos listos para usar de gama alta permanecen aislados de los descuentos profundos, manteniendo márgenes saludables para los actores diferenciados.

Uso en plataformas novedosas de administración nano-liposomal y de depósito

La encapsulación liposomal aprovecha el efecto de permeación y retención mejorada para la administración selectiva en tumores, aumentando los niveles de fármaco intratumoral mientras protege el tejido sano [3]Matthew S. Gatto, Administración dirigida de fármacos liposomales: descripción general de las aplicaciones actuales y los desafíos,

MDPI, mdpi.com. Las tecnologías de microfluídica ofrecen ahora un control preciso sobre el tamaño de partícula, la escalabilidad y la reproducibilidad, abordando los históricos obstáculos de CMC. Los portadores sensibles a estímulos y los constructos teranósticos que integran agentes de contraste para imágenes permiten el seguimiento en tiempo real de la liberación de gemcitabina, una característica que atrae financiación de capital de riesgo y acuerdos de asociación en los centros de biotecnología de América del Norte.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Farmacovigilancia y regulaciones sobre citotóxicos | -0.8% | Global – mayor en América del Norte y UE | Largo plazo (≥ 4 años) |

| Toxicidad hematológica grave | -0.7% | Global – mayor en entornos con recursos limitados | Largo plazo (≥ 4 años) |

| Erosión de precios basada en licitaciones | -0.9% | Global – mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Desplazamiento por inhibidores de puntos de control inmunitario | -0.6% | Núcleo en América del Norte y UE; en aumento en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estricta farmacovigilancia y regulaciones para el manejo de citotóxicos

Las medidas restrictivas de la FDA en materia de inyectables estériles llevaron a la retirada de 30 ANDA en 2024, subrayando el escrutinio sobre los controles de fabricación de citotóxicos. Los hospitales deben invertir en dispositivos de transferencia de sistema cerrado, salas de presión negativa y flujos especializados de gestión de residuos, lo que eleva el costo total del tratamiento y desalienta a los centros más pequeños de América Latina y África a almacenar gemcitabina. La heterogeneidad en el cumplimiento normativo entre jurisdicciones complica la producción en múltiples sitios y obliga a los entrantes genéricos a destinar un capex significativo antes de obtener los primeros ingresos.

Desplazamiento competitivo por inhibidores de puntos de control inmunitario

El pembrolizumab, el nivolumab y el durvalumab han reescrito los estándares de atención en varios tumores sólidos, llevando a los clínicos a reevaluar la intensidad de la quimioterapia. Sin embargo, las restricciones de costos y la limitada eficacia como agente único en el cáncer de páncreas mantienen relevante a la gemcitabina, especialmente en dobletes que equilibran la reducción citotóxica de la carga tumoral con la activación inmunitaria. Los inhibidores de pequeñas moléculas de puntos de control en desarrollo temprano podrían lograr mejores ratios farmacoeconómicos, pero hasta que maduren, la gemcitabina sigue siendo un pilar pragmático en los sistemas de salud sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las soluciones listas para usar impulsan el posicionamiento premium

En 2025, las inyecciones dominaron con una participación del 71,56% en el mercado de clorhidrato de gemcitabina, respaldadas por la familiaridad universal en las farmacias de oncología. Las soluciones listas para usar, aunque son un nicho, están proyectadas para avanzar a una CAGR del 7,71%, impulsadas por la eficiencia en los flujos de trabajo, la reducción del riesgo de errores y la menor exposición para el personal de farmacia. El lanzamiento de Infugem demostró que los hospitales pagarán un precio superior por las bolsas sin necesidad de reconstitución, especialmente ante la persistente escasez de personal. Los obstáculos de esterilidad de fabricación y vida útil del producto disuaden la entrada rápida de genéricos, lo que permite a los innovadores defender los diferenciales de precio y capturar valor incremental incluso en mercados de licitaciones.

Los datos de flujo de trabajo de grandes redes de oncología de los Estados Unidos muestran una reducción del 28% en el tiempo de preparación cuando las bolsas listas para usar reemplazan a los viales en polvo, liberando sillas de infusión para un mayor rendimiento y aumentando los ingresos por metro cuadrado de espacio clínico. Esta ventaja operativa, combinada con menores volúmenes de residuos peligrosos, resuena entre los comités de análisis de valor que luchan por conciliar los mandatos de seguridad del personal con los límites presupuestarios. A medida que más grupos hospitalarios agrupan los costos de adquisición de medicamentos con el ahorro total en mano de obra, se espera que los formatos listos para usar de gama alta ganen terreno, impulsando el mercado general de clorhidrato de gemcitabina.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por indicación: el crecimiento en CPNM supera el dominio pancreático

Los protocolos para el cáncer de páncreas continuaron representando el 39,22% del tamaño del mercado de clorhidrato de gemcitabina en 2025, lo que refleja su consolidada posición de primera línea y las limitadas alternativas de inmunoterapia. Sin embargo, se prevé que el cáncer de pulmón de células no pequeñas (CPNM) registre la CAGR más sólida del 7,63%, impulsado por regímenes de combinación que asocian gemcitabina con anticuerpos anti-PD-1/L1 o inhibidores de EGFR en poblaciones seleccionadas por biomarcadores. La creciente evidencia de conjuntos de datos del mundo real procedentes de China y Brasil indica una mejora en la supervivencia libre de progresión cuando la gemcitabina ancla el mantenimiento con doblete de platino, lo que impulsa su inclusión en formularios.

A medida que proliferan los diagnósticos de precisión, los clínicos identifican microsegmentos —como los casos con mutación en KRAS y baja expresión de PD-L1— donde los dobletes basados en gemcitabina superan a las monoterapias costosas en términos de años de vida ajustados por calidad. Las designaciones de medicamentos huérfanos en cánceres del tracto biliar y de la vesícula biliar ofrecen un potencial adicional al otorgar exclusividad de mercado para nuevas combinaciones de dosis fijas, lo que se traduce en mayores precios de venta promedio. En consecuencia, la combinación de indicaciones se inclina progresivamente hacia el CPNM y los tumores raros, diversificando los flujos de ingresos lejos de la dependencia del cáncer de páncreas.

Por grupo de edad del paciente: la expansión pediátrica desafía el dominio adulto

Los adultos representaron el 67,05% de la participación del mercado de clorhidrato de gemcitabina en 2025, en consonancia con la concentración etaria de la incidencia de tumores sólidos. Sin embargo, el segmento pediátrico será el de mayor crecimiento con una CAGR del 7,74%, impulsado por conjuntos de datos en expansión en tumores rabdoides malignos, meduloblastoma y osteosarcoma. Los incentivos regulatorios —cupones de revisión prioritaria y extensiones de exclusividad de 6 meses— están alentando a los patrocinadores a invertir en estudios de FC/FD específicos para niños y presentaciones de bajo volumen aceptables para el paladar.

La ciencia de formulación debe afrontar la precisión en volúmenes pequeños, la tolerabilidad de los excipientes y la estabilidad a largo plazo, pero el potencial de beneficio queda subrayado por la disposición de los hospitales pediátricos en los Estados Unidos, la Unión Europea y Japón para adoptar regímenes que muestren incluso beneficios incrementales en la supervivencia. Los protocolos de cuidados de apoyo adaptados a la edad que mitigan la neutropenia inducida por gemcitabina también fomentan la confianza del clínico, allanando el camino para una adopción pediátrica más amplia y sustentando una curva de aceptación riesgo-beneficio más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

América del Norte lideró el mercado de clorhidrato de gemcitabina con el 40,58% en 2025, respaldada por los precios de marca premium, los extensos pipelines de ensayos clínicos y la cobertura de los pagadores que amortigua los presupuestos de formularios hospitalarios. La continua inversión en fabricación nacional —ejemplificada por la expansión multisitio de Lilly por USD 50 mil millones— refuerza la seguridad del suministro y mantiene a la región como mercado de lanzamiento prioritario. Sin embargo, la escasez crónica de agentes complementarios como el cisplatino ha destacado a la gemcitabina como columna vertebral de sustitución, generando picos de demanda episódicos y creando oportunidades para los proveedores ágiles.

Se pronostica que Asia-Pacífico registrará la CAGR más robusta del 7,82% hasta 2031, a medida que aumenta la incidencia del cáncer y los gobiernos regionales buscan la autosuficiencia en ingredientes farmacéuticos activos. Los tres Parques de Fármacos a Granel de India y el sitio WuXi STA de 169 acres en China ilustran las ventajas de escala respaldadas por políticas que se traducen en exportaciones competitivas en costos. Al mismo tiempo, la armonización regulatoria local con las directrices de la ICH está elevando los estándares de calidad, reduciendo la brecha de confianza entre los compradores occidentales y los productores asiáticos, y acelerando las aprobaciones de ANDA para inyectables de origen APAC.

Europa mantiene una participación considerable gracias al alto gasto por paciente y la adopción temprana de combinaciones innovadoras como Columvi-gemcitabina-oxaliplatino, autorizada en abril de 2025. La estricta farmacovigilancia mantiene los precios de venta promedio por encima de las medias globales, compensando los menores volúmenes de procedimientos en comparación con los Estados Unidos y China. Además, se espera que la contratación colaborativa en el marco de la Evaluación Clínica Conjunta de la UE amplíe el acceso mientras salvaguarda los márgenes para los proveedores con calidad verificada, preservando un pilar de ingresos estable para las empresas multinacionales y especializadas por igual.

Panorama competitivo

La intensidad competitiva es moderada: las empresas originadoras aún poseen formulaciones diferenciadas mientras que un creciente grupo de genéricos indios y chinos compite en viales. Los derechos mundiales de Cheplapharm sobre Gemzar fuera de Corea del Sur, adquiridos de Eli Lilly en diciembre de 2024, ejemplifican el modelo de cesión mediante el cual las empresas especializadas explotan marcas oncológicas maduras que ya no encajan en los pipelines de la gran industria farmacéutica. Tales acuerdos desbloquean el valor residual de marca mientras liberan a los innovadores para reinvertir en activos de inmuno-oncología.

Fresenius Kabi registró un crecimiento de ingresos del 11% en 2024, ayudado por la expansión de dos dígitos de su franquicia de inyectables, demostrando cómo las capacidades integradas desde el ingrediente farmacéutico activo hasta el llenado y acabado pueden proteger las ganancias ante la erosión de precios. Pfizer continúa capitalizando su ventaja de pionero en gemcitabina lista para usar con Infugem, defendida por propiedad intelectual de formulación propietaria que eleva la barrera de entrada para los imitadores. Mientras tanto, los emergentes CDMO chinos están asociándose con empresas de biotecnología occidentales en variantes liposomales y conjugadas con polímeros, buscando presentaciones conjuntas ante la FDA que aseguren 3 a 7 años de exclusividad de datos.

La resiliencia de la cadena de suministro sigue siendo un factor diferenciador. El Mapa de Suministro de Medicamentos de la USP asigna a la gemcitabina una baja puntuación de vulnerabilidad del 15%, pero las escaseces en cascada de agentes complementarios elevan su importancia estratégica. Las empresas con redes de ingredientes farmacéuticos activos de doble fuente, laboratorios de esterilidad en el lugar y flotas de cadena de frío validadas están mejor posicionadas para ganar licitaciones hospitalarias cuando los competidores enfrentan contratiempos regulatorios o logísticos. Los actores con visión de futuro también están invirtiendo en soluciones de trazabilidad digital para cumplir con los próximos hitos de serialización DSCSA, reforzando aún más las ventajas competitivas.

Líderes del sector del clorhidrato de gemcitabina

Eli Lilly & Co.

Apotex Inc.

Fressenius Kabi USA

Pfizer Inc. (Hospira Inc.)

Viatris Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Julio de 2025: Genentech recibió una Carta de Respuesta Completa de la FDA para Columvi combinado con gemcitabina-oxaliplatino en el linfoma difuso de células B grandes recidivante o refractario; la agencia citó insuficiencia de los datos subyacentes a pesar de una reducción del 41% en el riesgo de muerte.

- Abril de 2025: La Comisión Europea aprobó el Columvi de Roche combinado con gemcitabina-oxaliplatino como el primer anticuerpo biespecífico para el linfoma difuso de células B grandes tras los resultados positivos del estudio STARGLO.

- Abril de 2025: La FDA autorizó penpulimab-kcqx con cisplatino/carboplatino y gemcitabina para el carcinoma nasofaríngeo recurrente o metastásico en primera línea.

- Septiembre de 2024: RenovoRx amplió la producción de su catéter RenovoCath para satisfacer la demanda de administración TAMP de gemcitabina intraarterial en el cáncer de páncreas localmente avanzado.

Alcance del informe global del mercado de clorhidrato de gemcitabina

Según el alcance del mercado, el clorhidrato de gemcitabina es el agente antimetabolito antineoplásico con nucleósido de pirimidina sintética. Puede utilizarse con otros agentes oncológicos en combinación, como el paclitaxel, el cisplatino y otros.

El mercado de clorhidrato de gemcitabina está segmentado por tipo de producto (inyección, solución), por indicación (cáncer de mama, cáncer de pulmón de células no pequeñas, cáncer de páncreas, otros) y por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (USD millones) para los segmentos anteriores. El informe del mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Inyección |

| Solución IV lista para usar |

| Cáncer de páncreas |

| Cáncer de pulmón de células no pequeñas |

| Cáncer de mama |

| Otros |

| Adultos |

| Geriátrico |

| Pediátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Inyección | |

| Solución IV lista para usar | ||

| Por indicación | Cáncer de páncreas | |

| Cáncer de pulmón de células no pequeñas | ||

| Cáncer de mama | ||

| Otros | ||

| Por grupo de edad del paciente | Adultos | |

| Geriátrico | ||

| Pediátrico | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de clorhidrato de gemcitabina y su crecimiento proyectado?

El mercado está valorado en USD 885,44 millones en 2026 y se espera que alcance USD 1,22 mil millones en 2031, lo que refleja una CAGR del 6,68%.

¿Qué región lidera la participación del mercado de clorhidrato de gemcitabina actualmente?

América del Norte ostenta el 40,58% de la participación global, impulsada por los precios premium, los sólidos ensayos clínicos y la sólida infraestructura de fabricación.

¿Qué segmento de formulación se está expandiendo más rápido?

Se proyecta que las soluciones IV listas para usar crecerán a una CAGR del 7,71% gracias a la eficiencia en el flujo de trabajo y al menor riesgo de contaminación.

¿Por qué está ganando atención el segmento pediátrico?

Se prevé que se expanda a una CAGR del 7,74% a medida que la nueva evidencia clínica en tumores infantiles y los incentivos regulatorios impulsan el desarrollo de formulaciones adaptadas para niños.

¿Qué impacto tiene la inmunoterapia en la demanda de gemcitabina?

Los inhibidores de puntos de control inmunitario ejercen presión competitiva; sin embargo, los regímenes de combinación a menudo retienen la gemcitabina debido a las ventajas en costos y la eficacia sinérgica, limitando el desplazamiento total.

¿Qué tan vulnerable es la cadena de suministro de gemcitabina?

La USP asigna una baja puntuación de vulnerabilidad del 15%, pero las recientes escaseces de agentes complementarios hacen que el aprovisionamiento seguro de gemcitabina sea estratégicamente importante para los centros de oncología.

Última actualización de la página el: