Tamaño y Participación del Mercado de Vehículos Mild Hybrid

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

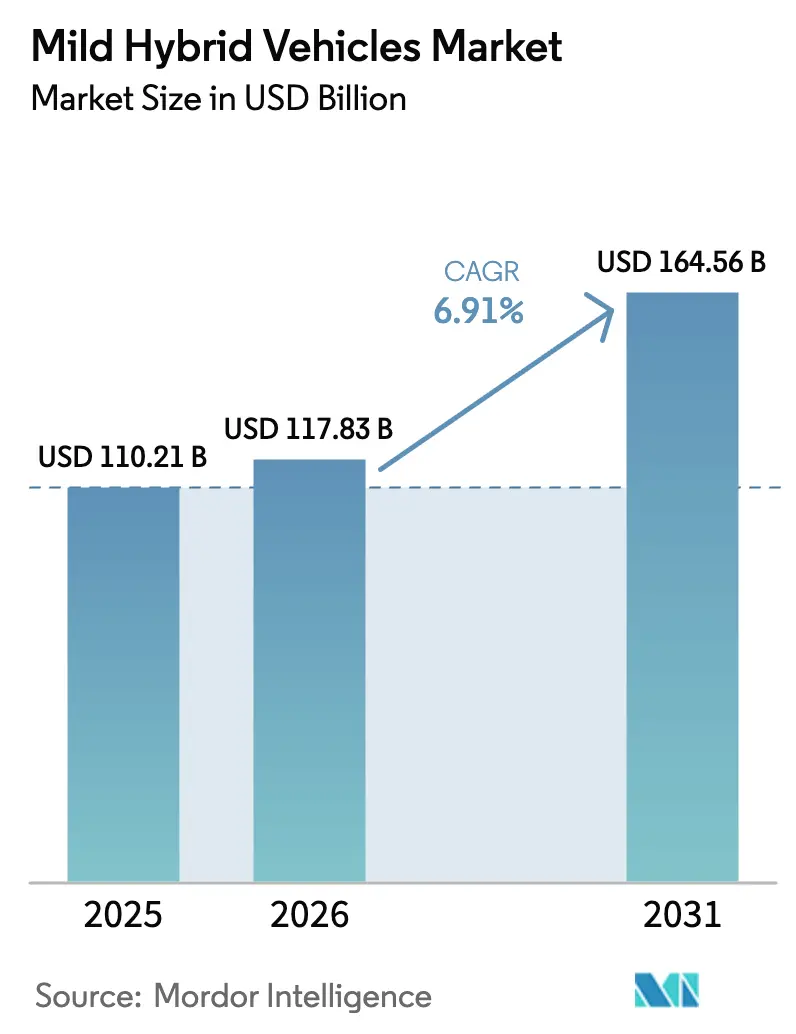

| Tamaño del Mercado (2026) | 117.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 164.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.91% CAGR |

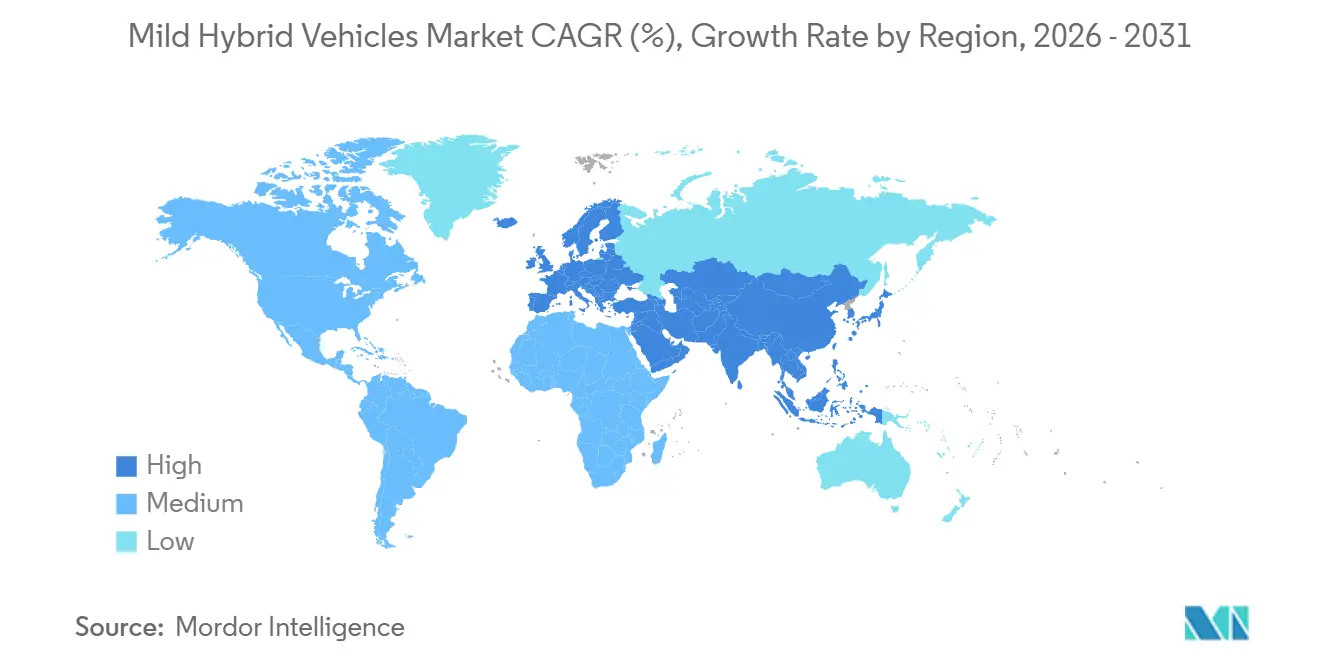

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

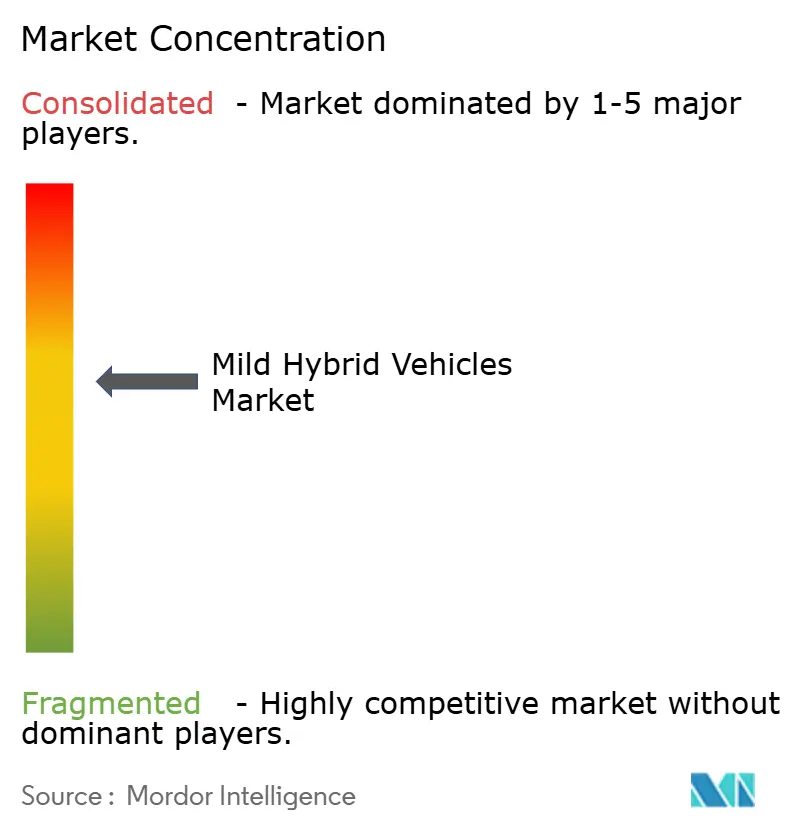

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Mild Hybrid por Mordor Intelligence

Se proyecta que el tamaño del mercado de vehículos mild hybrid crecerá de USD 110,21 mil millones en 2025 a USD 117,83 mil millones en 2026 y se prevé que alcance USD 164,56 mil millones en 2031, creciendo a una CAGR del 6,91% durante el período de pronóstico (2026-2031). Las perspectivas a corto plazo están determinadas por los mandatos de eliminación progresiva del diésel en Europa, la deflación de precios del litio-ion y una orientación regulatoria que recompensa las soluciones de cumplimiento de 48V a una fracción del costo de capital de los híbridos enchufables. Los fabricantes de automóviles están implementando vehículos mild hybrid para hacer frente al endurecimiento de las normas de CO₂ sin comprometerse con la aún volátil economía de los vehículos eléctricos de batería completa. Los proveedores de primer nivel están rediseñando los trenes de potencia en torno al estándar eléctrico LV148, con el objetivo de monetizar las funciones de actualización inalámbrica que aumentan los ingresos de por vida por vehículo. Mientras tanto, la comercialización de las baterías de iones de sodio está reduciendo los costos de los paquetes de 48V para furgonetas ligeras y automóviles de gama de entrada sensibles al precio, ampliando el mercado potencial en India, Brasil y el Sudeste Asiático.

Conclusiones Clave del Informe

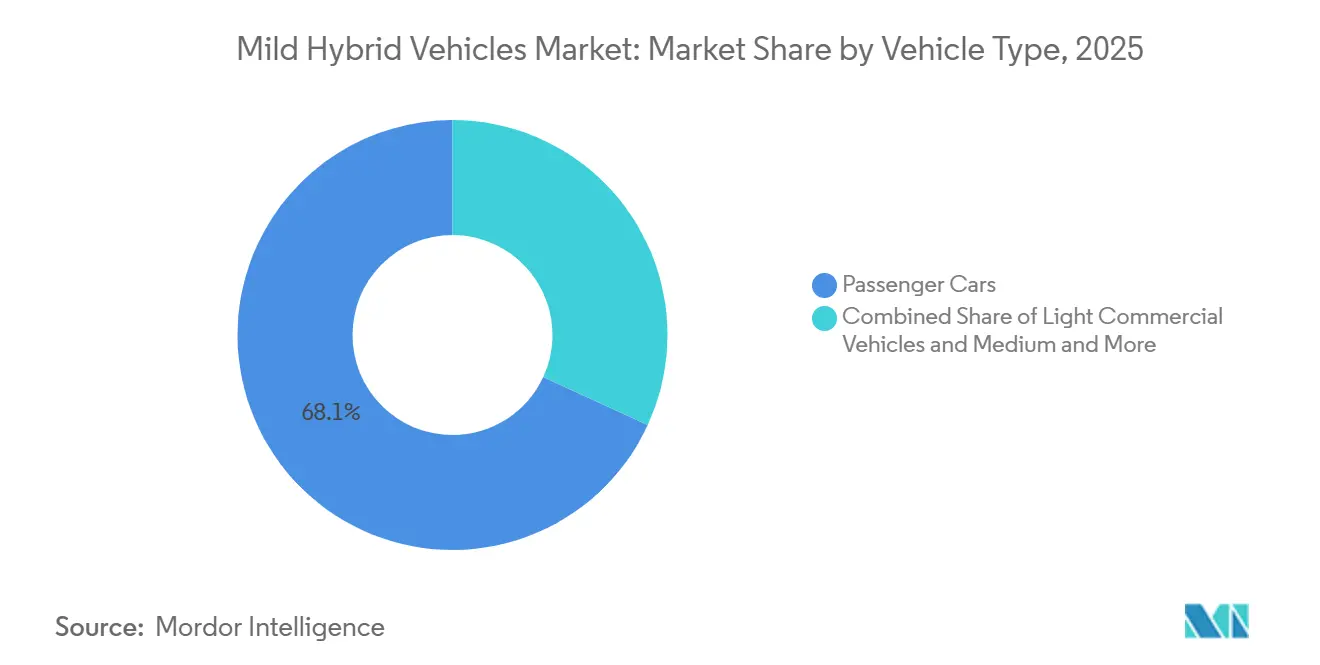

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 68,12% de la participación del mercado de vehículos mild hybrid en 2025, mientras que se prevé que los vehículos comerciales ligeros registren la CAGR más rápida del 8,17% hasta 2031.

- Por segmento de sistema híbrido, la arquitectura de 48V representó el 73,88% de la participación del mercado de vehículos mild hybrid en 2025 y se proyecta que se expanda a una CAGR del 8,91% entre 2026 y 2031.

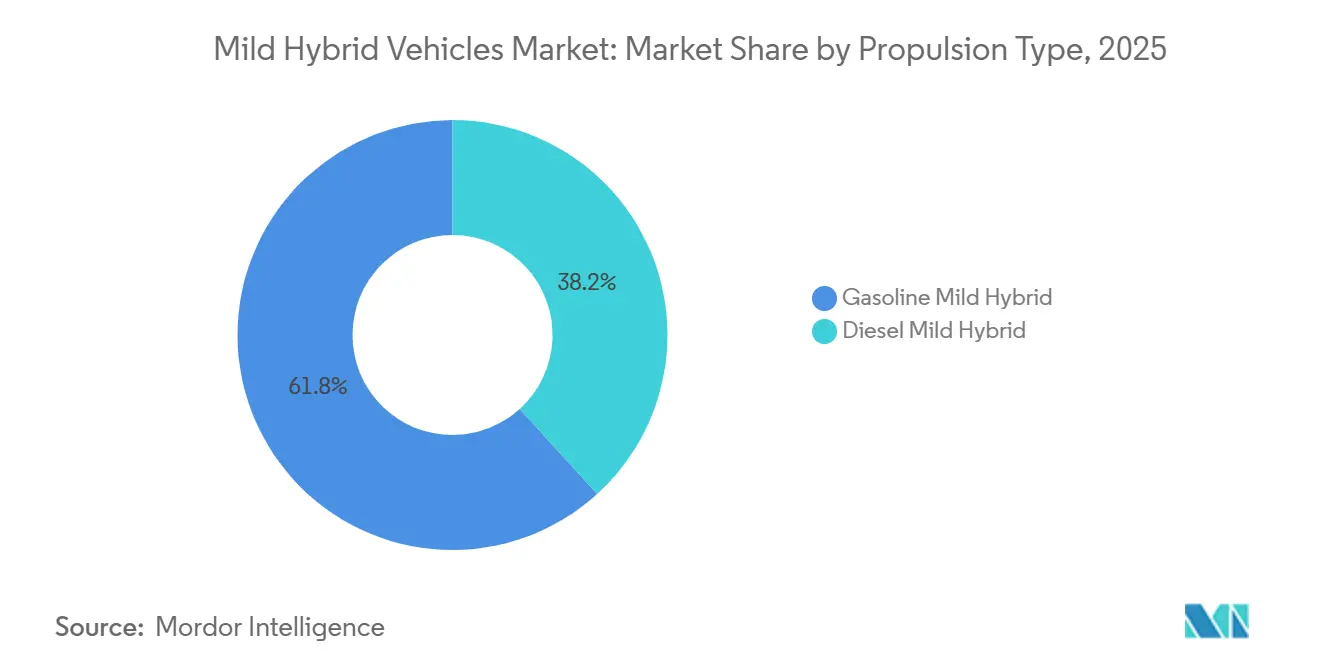

- Por propulsión, los mild hybrids de gasolina representaron el 61,76% de la participación del mercado de vehículos mild hybrid en 2025, mientras que se espera que los mild hybrids diésel registren la CAGR más alta del 8,13% hasta 2031.

- Por química de batería, el litio-ion mantuvo el 82,22% de la participación del mercado de vehículos mild hybrid en 2025, aunque se prevé que los iones de sodio y otras químicas emergentes avancen a una CAGR del 7,16% durante 2026-2031.

- Por geografía, Europa capturó el 48,74% de la participación del mercado de vehículos mild hybrid en 2025, pero se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 8,11% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos Mild Hybrid

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Globales de CO₂ y Economía de Combustible | +2.3% | Global, con mayor aplicación en la UE, India, China (endurecimiento de créditos NEV) | Mediano plazo (2-4 años) |

| La Arquitectura de Bajo Costo de 48V Impulsa la Electrificación | +1.8% | Global, más fuerte en Europa y China | Corto plazo (≤2 años) |

| Caída de Precios del Litio-Ion y Crecimiento del Ión de Sodio | +1.1% | Global, con China a la cabeza; producción en masa de CATL Naxtra 175 Wh/kg en el segundo trimestre de 2026 | Mediano plazo (2-4 años) |

| La Eliminación Progresiva del Diésel en Europa Impulsa los Lanzamientos de los Fabricantes de Equipos Originales | +0.9% | Europa, con repercusión en Turquía y el Norte de África | Corto plazo (≤2 años) |

| Demanda de Flotas de Furgonetas Eficientes en Combustible | +0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Las Actualizaciones de Software Inalámbricas Desbloquean Ingresos de 48V | +0.2% | Global, con China a la cabeza, impulso regulatorio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Mandatos Globales de CO₂ / Economía de Combustible

Los objetivos de emisiones para las flotas europeas, respaldados por sanciones por incumplimiento, han posicionado a los mild hybrids de 48V como la solución de cumplimiento más rentable [1]"Normas de Rendimiento de Emisiones de CO₂ para Automóviles y Furgonetas", Comisión Europea, europa.eu. Estos híbridos siguen siendo relevantes incluso con los objetivos actualizados del bloque, que permiten que los motores de combustión interna funcionen con combustibles sintéticos. En India, las regulaciones actualizadas introducen supercréditos que continúan apoyando a los mild hybrids. Del mismo modo, los cambios en las normas de enchufables de China están redirigiendo los presupuestos hacia soluciones de 48V, que se benefician de bandas reducidas de impuesto de lujo e incentivos gubernamentales. La alineación de estos cambios regulatorios está acelerando los procesos de toma de decisiones de los fabricantes de equipos originales. Como resultado, los mild hybrids están pasando de ser un mercado de nicho a una opción convencional, especialmente para los fabricantes que no pueden escalar los vehículos eléctricos de batería de forma competitiva.

Arquitectura de Bajo Costo de 48V que Permite la Electrificación Masiva

Los fabricantes de automóviles están reconociendo las ventajas de un generador de arranque por correa, que aumenta ligeramente los costos de fabricación pero reduce significativamente el consumo de combustible, ofreciendo un rápido retorno de la inversión para los modelos de alto volumen. Con Mercedes-Benz, BMW y Volkswagen adoptando la interfaz LV148, los fabricantes ahora pueden compartir piezas entre plataformas. Esta capacidad eléctrica adicional permite avances como la turbocompresión eléctrica, la suspensión activa y las funciones de dirección por cable. Bosch ha iniciado la producción a gran escala de módulos de 48V en China, y las proyecciones de la industria indican una adopción generalizada [2]"Hito de Producción de Baterías de 48 Voltios", Bosch, bosch-press.com. Como resultado, el sistema de 48V se está convirtiendo en la opción de electrificación preferida para los segmentos sensibles al costo.

Caída de los Precios del Litio-Ion y Surgimiento del Ión de Sodio

Los precios globales de los paquetes han disminuido y se espera que sigan bajando. En comparación, las celdas chinas ya tienen precios más bajos. La línea de producción de iones de sodio de CATL ha entrado en producción en masa, reduciendo significativamente el costo de las baterías de 48V para furgonetas ligeras. Del mismo modo, BYD está ampliando su capacidad de iones de sodio. El uso de químicas sin cobalto y la reducción de la volatilidad de los materiales fortalece la seguridad del suministro al tiempo que mejora la competitividad de los mild hybrids en los mercados emergentes.

Eliminación Progresiva del Diésel en Europa que Acelera los Lanzamientos de los Fabricantes de Equipos Originales

Si bien las ventas de diésel en Europa han disminuido significativamente como proporción de las compras de automóviles nuevos, este cambio no ha impulsado directamente un aumento sustancial en la adopción de vehículos eléctricos de batería (BEV). En cambio, los híbridos han ganado una participación dominante, lo que refleja la preferencia de los consumidores por las combinaciones diésel-gasolina que alivian las preocupaciones sobre la autonomía. En respuesta, fabricantes de automóviles como Stellantis, Audi y BMW están mejorando sus motores con sistemas de asistencia avanzados. Este enfoque les ayuda a cumplir con los estándares de partículas evitando los altos costos asociados con los sistemas de catálisis selectiva. En consecuencia, están extendiendo la vida útil de sus plataformas y gestionando eficazmente los gastos de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Costos de los BEV Disminuyen, Erosionando la Ventaja de Precio de los Híbridos | -1.4% | Global, más agudo en China, desventaja de costo del 25-40% de los fabricantes de equipos originales occidentales frente a los productores chinos | Corto plazo (≤2 años) |

| Los Componentes de 48V Enfrentan Límites Térmicos y de Compatibilidad Electromagnética | -0.5% | Global, particularmente Europa y América del Norte | Mediano plazo (2-4 años) |

| Las Fluctuaciones Arancelarias Interrumpen la Cadena de Suministro | -0.4% | América del Norte (crédito al consumidor de USD 7.500 de la IRA + crédito de producción de USD 45/kWh), UE (propuestas de contenido local del 70%), impacto en los componentes de origen asiático | Corto plazo (≤2 años) |

| Incentivos Híbridos Desiguales en los Mercados Emergentes | -0.3% | Brasil, ASEAN, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Caída de los Costos de los BEV Comprime la Ventaja de Precio de los Mild Hybrids

Los precios de los paquetes de litio-ion han disminuido significativamente, y los fabricantes de celdas chinos ya están cotizando costos más bajos. Esta tendencia está reduciendo la brecha de costo histórica entre los vehículos eléctricos de batería (BEV) y los trenes de potencia mild hybrid de 48V. Tesla y BYD han ajustado los precios de entrada de sus BEV en China para igualar los de los sedanes de combustión interna comparables. Ford también ha indicado planes para introducir un crossover de tamaño mediano asequible en su nueva plataforma. A medida que el costo total de propiedad de los BEV continúa disminuyendo, los consumidores están comparando el ahorro de combustible que ofrecen los mild hybrids con los beneficios de cero emisiones y los potencialmente mayores valores de reventa de los BEV, particularmente en áreas reguladas. Los fabricantes de equipos originales europeos han expresado su preocupación de que una rápida caída en los precios de los BEV podría socavar sus recientes inversiones en sistemas de 48V, reduciendo significativamente el período de recuperación. Como resultado, el mercado de vehículos mild hybrid está experimentando presiones sobre los márgenes, especialmente en áreas donde la infraestructura de carga está mejorando y los incentivos gubernamentales favorecen cada vez más la electrificación total.

Incentivos Híbridos Inconsistentes en los Mercados Emergentes

En Brasil, Tailandia e Indonesia, los marcos de política oscilan entre el apoyo a las tecnologías eléctricas de batería e híbridas. Esta inconsistencia plantea riesgos de planificación para los fabricantes de equipos originales que buscan crecer fuera de las economías de la OCDE. En Brasil, la exención del IPVA de São Paulo se aplica solo a los híbridos producidos en el estado, dejando fuera a los crossovers mild hybrid importados, que están ganando popularidad en los concesionarios. Mientras tanto, la Junta de Inversiones de Tailandia ha reducido el alivio de impuestos especiales para los híbridos de bajo voltaje, redirigiendo los incentivos hacia los modelos totalmente eléctricos. Indonesia, por otro lado, continúa proporcionando un descuento en el impuesto de lujo para los sistemas de 48V, pero revisa esta tasa regularmente. En India, si bien los subsidios FAME II están disponibles para los automóviles de pasajeros mild hybrid, los borradores de las directrices FAME III sugieren una eliminación progresiva en un futuro próximo. Estos frecuentes cambios regulatorios no solo confunden las previsiones de volumen, sino que también disuaden a los proveedores de invertir en contenido local, limitando así el potencial de crecimiento del mercado de vehículos mild hybrid en estas regiones en rápido desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Dominio de los Pasajeros, Potencial Alcista de las Furgonetas de Flota

Los automóviles de pasajeros representaron el 68,12% de la participación del mercado de vehículos mild hybrid en 2025, ya que los fabricantes de equipos originales implementaron sistemas de 48V en sedanes y SUV de alto volumen. Las furgonetas comerciales ligeras, aunque menores en números absolutos, se prevé que se expandan a una CAGR del 8,17% hasta 2031, añadiendo volumen incremental al mercado de vehículos mild hybrid a través de contratos de flota que favorecen el repostaje rápido frente a la carga en depósito. Las rutas de mensajería de doble turno en Europa y América del Norte ilustran por qué las furgonetas de 48V ofrecen un costo total menor que los BEV bajo las actuales limitaciones de infraestructura.

El impulso de los vehículos comerciales ligeros es más fuerte donde la economía de pago por kilómetro domina las adquisiciones. Los paquetes de iones de sodio reducen aún más la brecha de costos, especialmente en India y el Sudeste Asiático, donde los subsidios al combustible reducen la economía del diésel. Los camiones medianos y pesados siguen siendo un nicho porque el 48V limita la potencia máxima; esos ciclos de trabajo están migrando hacia celdas de combustible de hidrógeno y sistemas de tracción de 800 voltios.

Por Sistema Híbrido: La Arquitectura de 48V Consolida su Liderazgo

La topología de 48V capturó el 73,88% de la participación del mercado de vehículos mild hybrid en 2025 y está en camino de lograr una CAGR del 8,91% hasta 2031, ampliando su liderazgo a medida que los sistemas de arranque-parada de 12V se estabilizan. Las migraciones de los fabricantes de equipos originales son catalizadas por el bus LV148, que estandariza las interfaces de los componentes y reduce drásticamente el tiempo de integración. Un único módulo P0 produce un ahorro de combustible del 10-17% a aproximadamente el 30% del costo de un híbrido completo, una relación atractiva para las plataformas de mercado masivo.

Las arquitecturas de híbrido completo siguen siendo relevantes para los supercréditos de CO₂, aunque su precio premium limita la penetración fuera de Japón y determinados segmentos de la UE. Por el contrario, las soluciones de 24V encuentran nichos en maquinaria todoterreno de baja velocidad, pero contribuyen marginalmente al volumen global. Por lo tanto, se espera que la vía de 48V domine la nueva participación del mercado de vehículos mild hybrid durante toda la década.

Por Tipo de Propulsión: Los Híbridos Diésel Recuperan Impulso en Europa

Los mild hybrids de gasolina representaron el 61,76% de la participación del mercado de vehículos mild hybrid en 2025, lo que refleja la prevalencia de la gasolina en China, India y los Estados Unidos. Sin embargo, se prevé que los mild hybrids diésel registren una CAGR del 8,13% a medida que los fabricantes de equipos originales europeos adaptan motores diésel de 1,6 a 3,0 litros con recuperación de 48V y asistencia de par para cumplir con los límites de NOx de Euro 7 sin un tratamiento posterior intensivo.

Fuera de Europa, la participación del diésel es menor, pero la tecnología ofrece potencial de exportación hacia el Norte de África y Turquía, donde la infraestructura de repostaje de diésel sigue siendo predominante. No obstante, la gasolina continuará dominando el mercado de vehículos mild hybrid, ya que las grandes regiones emergentes carecen de demanda de automóviles de pasajeros diésel.

Por Química de Batería: Litio-Ion Dominante, Ión de Sodio en Ascenso

El litio-ion aseguró el 82,22% de la participación del mercado de vehículos mild hybrid en 2025 y seguirá siendo la química de trabajo principal, respaldada por las continuas caídas en los costos de los cátodos. Sin embargo, se prevé que los iones de sodio y otras celdas sin litio crezcan a una CAGR del 7,16% a medida que la producción en masa china elimina el cobalto y el níquel, reduciendo drásticamente los costos de los paquetes de 48V para automóviles de gama de entrada y furgonetas ligeras.

El hidruro metálico de níquel permanece en los sistemas heredados de Toyota, pero está desapareciendo rápidamente a medida que la densidad de energía queda rezagada frente a las alternativas de LFP e iones de sodio. A medida que estas químicas asequibles escalan, los mercados emergentes pueden acelerar la penetración sin la volatilidad de las materias primas vinculada a las cadenas de suministro de litio y cobalto.

Análisis Geográfico

Europa capturó el 48,74% del volumen de 2025, impulsada por estrictas normas de flota de 93,6 g CO₂/km y la demanda de sustitución del diésel. Alemania, Francia, Italia y España generan colectivamente más de dos tercios de los registros regionales. Las variantes mild hybrid diésel —como el V6 de 3,0 litros de Audi y la próxima unidad de 1,6 litros de Stellantis— ayudan a los fabricantes de automóviles a cumplir con las métricas de partículas de Euro 7 evitando la complejidad del tratamiento posterior de catálisis selectiva. La adopción en Europa del Este se retrasa debido a los menores precios del combustible y el despliegue más lento de la infraestructura, mientras que el agresivo mandato de cero emisiones del Reino Unido está comprimiendo la ventana local de los mild hybrids[3]"Stellantis Extiende el Tren de Potencia Híbrido de Referencia", Stellantis, stellantis.com.

Asia-Pacífico es el grupo de más rápido crecimiento, con una CAGR del 8,11% hasta 2031. China lidera la región con el endurecimiento de los créditos para vehículos enchufables que ahora favorece los paquetes de 48V capaces de situarse por debajo de los umbrales del impuesto de lujo. Los supercréditos CAFE-III de India mantienen a los mild hybrids elegibles para los subsidios FAME II, e Indonesia, Tailandia y Vietnam aplican rebajas de impuestos especiales orientadas a los híbridos. Si bien los fabricantes japoneses se centran en los híbridos completos para su mercado doméstico, exportan sistemas de 48V a los vecinos de la ASEAN más sensibles al presupuesto, destacando las diferencias regulatorias dentro de la región.

América del Norte está configurada para crecer a un ritmo constante, con una expansión moderada proyectada. En los Estados Unidos, la adopción de vehículos híbridos ha aumentado significativamente, impulsada por algunos consumidores que regresan a los híbridos debido a los desafíos de carga. Stellantis y Ford están actualizando sus líneas de camionetas y SUV, integrando generadores de arranque por correa como amortiguador frente a los posibles desafíos de asequibilidad de los BEV. Mientras tanto, el panorama automotriz de América del Sur está ampliamente influenciado por los incentivos fiscales regionales. Por ejemplo, la exención del IPVA de São Paulo actualmente da ventaja a los fabricantes de equipos originales que ensamblan híbridos localmente.

Panorama Competitivo

Los mayores proveedores —Bosch, Continental, Valeo, ZF y BorgWarner— dominan el mercado de mild hybrids, controlando una participación significativa de los ingresos de 48V. Mientras que los titulares occidentales se están reestructurando para financiar la electrificación, ZF ha anunciado despidos sustanciales y está considerando escindir su división de trenes de potencia. Continental se está preparando para una OPI del sector automotriz mientras reduce el gasto en I+D como porcentaje de la facturación. En contraste, las empresas asiáticas están expandiéndose agresivamente. Valeo está realizando inversiones significativas para aumentar sus ventas en India, apuntando a los pedidos de ejes eléctricos de Mahindra. CATL y BYD están integrando paquetes de iones de sodio para capturar programas de vehículos comerciales ligeros, y Huawei está promoviendo su accionamiento DriveONE de 48V entre los fabricantes de equipos originales domésticos. El panorama competitivo está evolucionando hacia empresas que combinan electrónica de potencia con características impulsadas por software y mantienen estructuras de costos ágiles.

Las prioridades tecnológicas clave incluyen motores con devanado en horquilla para mayor densidad de par, inversores de 48V con refrigeración en ambos lados que cumplen con los más altos estándares de seguridad funcional, y estatores sin tierras raras para reducir la dependencia de los suministros de imanes. El aumento de los costos de cumplimiento relacionados con las regulaciones de seguridad funcional y ciberseguridad está extendiendo los plazos de diseño. Esta tendencia está impulsando los contratos de codesarrollo entre los fabricantes de equipos originales y los proveedores, asegurando compromisos comerciales a largo plazo.

Líderes de la Industria de Vehículos Mild Hybrid

Nissan Motor Co. Ltd

Volkswagen AG

Hyundai Motor Company

Ford Motor Company

Toyota Motor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Stellantis Brasil ha presentado la próxima fase de su programa Bio-Hybrid. La empresa confirmó que lanzará su primer vehículo mild hybrid flex en la primera mitad del año. Este vehículo, desarrollado y producido en el Centro Automotriz de Goiana en Pernambuco, Brasil, cuenta con tecnología avanzada MHEV de 48V. En particular, el nuevo modelo integra una máquina eléctrica multifuncional que reemplaza tanto el alternador como el motor de arranque. Esta innovadora máquina no solo proporciona par adicional al motor de combustión interna, sino que también genera energía para recargar una batería de litio-ion de 48V, trabajando de manera integrada con el sistema eléctrico tradicional.

- Enero de 2026: Toyota Reino Unido presentó el Land Cruiser Commercial 2026, que ahora cuenta con un nuevo tren de potencia diésel de 48V. El renovado Land Cruiser Commercial cuenta con un motor turbodiésel de 2,8 litros, combinado con una transmisión automática Direct Shift de ocho velocidades y mejorado por un sistema mild hybrid de 48V.

Alcance del Informe Global del Mercado de Vehículos Mild Hybrid

El informe del mercado de vehículos mild hybrid está segmentado por tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales medianos y pesados), sistema híbrido (12V, 24V, 48V), tipo de propulsión (gasolina, diésel), tipo de batería (litio-ion, hidruro metálico de níquel, otros incluyendo iones de sodio y LTO), y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Sistema Mild Hybrid de 12V |

| Sistema Mild Hybrid de 24V |

| Sistema Mild Hybrid de 48V |

| Mild Hybrid de Gasolina |

| Mild Hybrid Diésel |

| Litio-Ion |

| Hidruro Metálico de Níquel |

| Otros (p. ej., Ión de Sodio, LTO) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Sistema Híbrido | Sistema Mild Hybrid de 12V | |

| Sistema Mild Hybrid de 24V | ||

| Sistema Mild Hybrid de 48V | ||

| Por Tipo de Propulsión | Mild Hybrid de Gasolina | |

| Mild Hybrid Diésel | ||

| Por Tipo de Batería | Litio-Ion | |

| Hidruro Metálico de Níquel | ||

| Otros (p. ej., Ión de Sodio, LTO) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que tenga el mercado de vehículos mild hybrid en 2031?

Se prevé que el tamaño del mercado de vehículos mild hybrid alcance USD 164,56 mil millones en 2031, expandiéndose a una CAGR del 6,91% hasta 2031.

¿Qué categoría de vehículos está creciendo más rápido dentro de los mild hybrids?

Las furgonetas comerciales ligeras lideran el crecimiento, proyectadas a una CAGR del 8,17% a medida que los operadores de flotas equilibran el ahorro de combustible frente a los límites de la infraestructura de carga.

¿Cómo están respondiendo los proveedores a la demanda cambiante?

Los proveedores de primer nivel occidentales se están reestructurando y formando contratos a largo plazo, mientras que las empresas asiáticas se expanden verticalmente hacia las baterías y los accionamientos integrados de 48V.

¿Qué papel desempeñarán las baterías de iones de sodio?

CATL y BYD han comercializado la tecnología de iones de sodio, reduciendo significativamente los costos de los paquetes de 48V. Esta reducción de costos mejora el atractivo de los mild hybrids en mercados donde la asequibilidad es una preocupación primordial.

Última actualización de la página el: