Tamaño y cuota del mercado europeo de vehículos mild hybrid

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

| Tamaño del Mercado (2026) | 102.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de vehículos mild hybrid por Mordor Intelligence

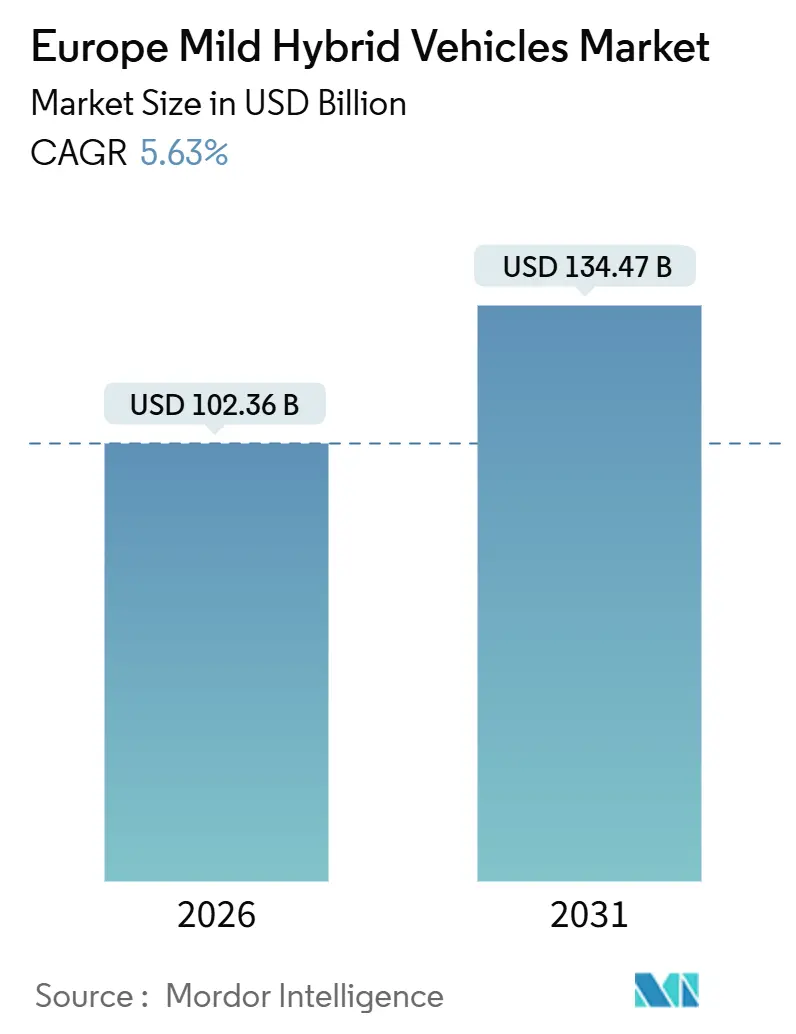

El tamaño del mercado europeo de vehículos mild hybrid se situó en 102,36 mil millones de USD en 2026 y se prevé que alcance los 134,47 mil millones de USD en 2031, expandiéndose a una CAGR del 5,63%. Los límites de CO₂ para flotas, junto con una penalización de EUR 95 (aproximadamente 110 USD) por cada gramo de exceso, convierten las arquitecturas de 48 voltios en una cobertura atractiva frente al desembolso de capital que requieren las plataformas de baterías totalmente eléctricas. Los compradores corporativos prefieren los vehículos mild hybrid porque reducen el coste total de propiedad sin las contrapartidas de la ansiedad por la autonomía. A diferencia de las arquitecturas totalmente eléctricas de batería, los sistemas mild hybrid de 48 voltios ofrecen margen de cumplimiento normativo sin la intensidad de capital de las plataformas BEV dedicadas.

Conclusiones clave del informe

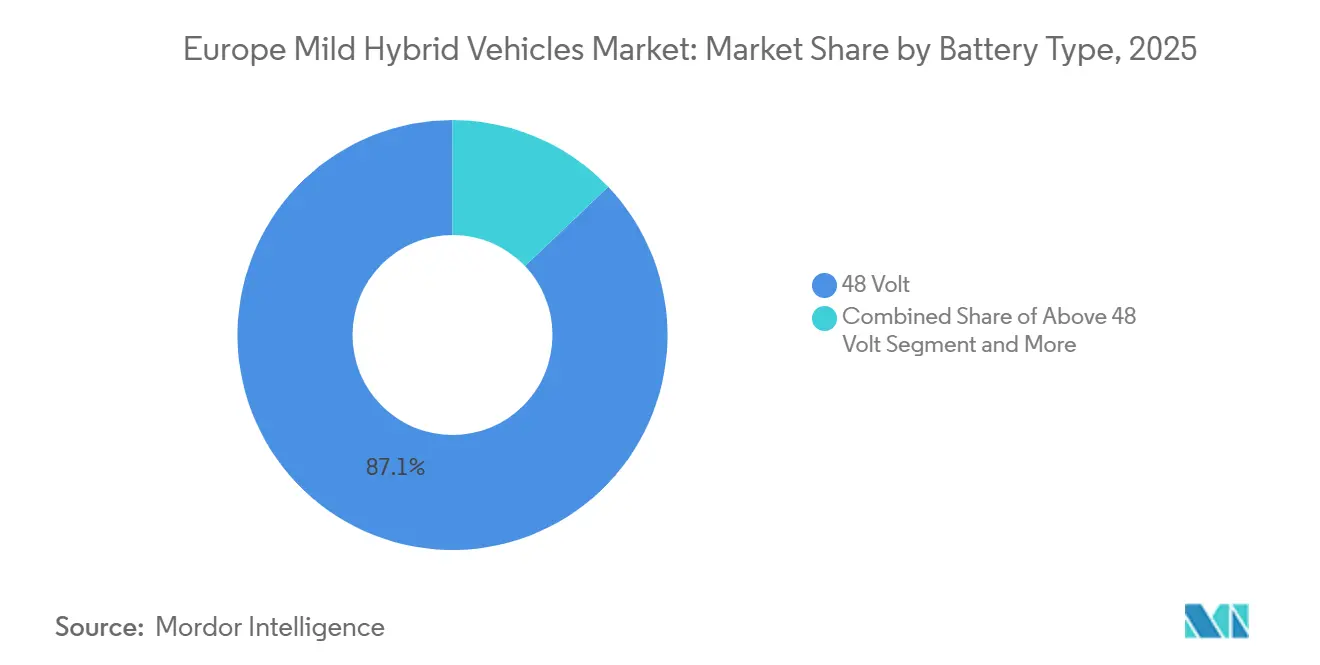

- Por tipo de batería, los sistemas de 48 voltios lideraron con el 87,13% de la cuota del mercado europeo de vehículos mild hybrid en 2025, mientras que los de más de 48 voltios registraron la CAGR más rápida del 21,37% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 81,26% del tamaño del mercado europeo de vehículos mild hybrid en 2025, y los vehículos comerciales se expanden a una CAGR del 14,18% hasta 2031.

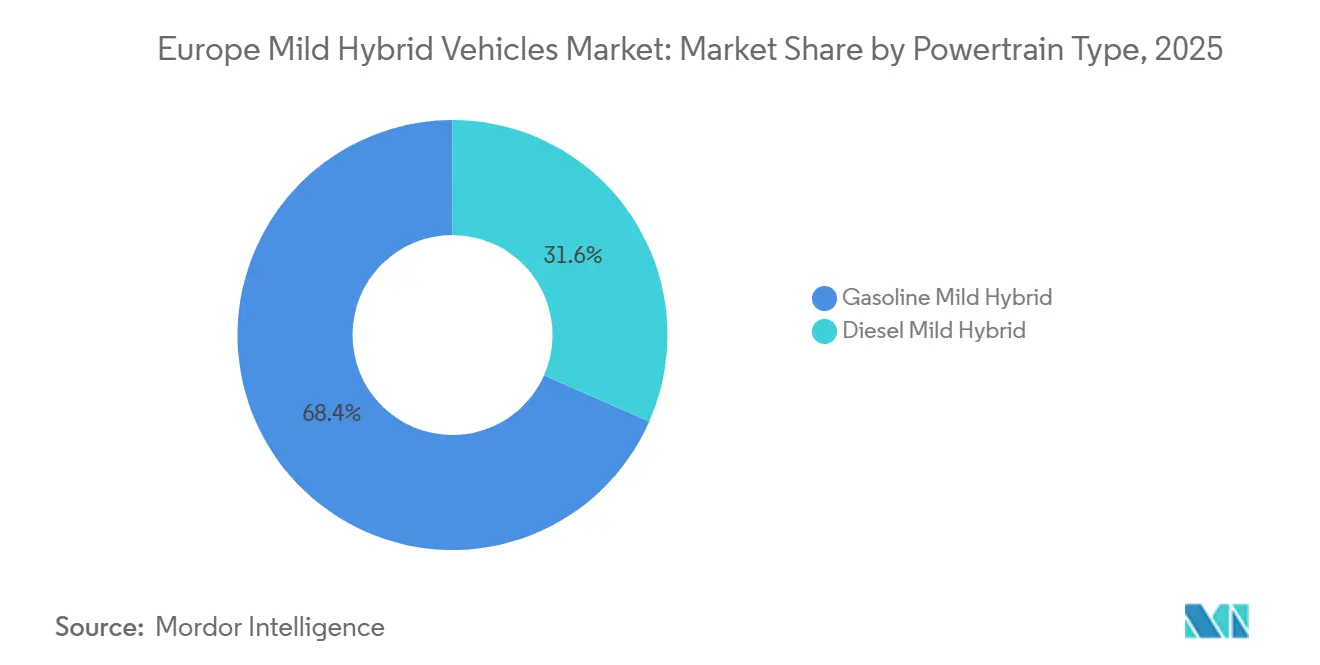

- Por tipo de tren de potencia, los mild hybrid de gasolina representaron el 68,42% del tamaño del mercado europeo de vehículos mild hybrid en 2025, mientras que los mild hybrid de diésel avanzan a una CAGR del 17,63% hasta 2031.

- Por tecnología de propulsión, los generadores de arranque accionados por correa captaron el 56,08% de la cuota del mercado europeo de vehículos mild hybrid en 2025; los generadores de arranque integrados registran la CAGR proyectada más alta del 18,92% hasta 2031.

- Por país, Alemania acaparó una cuota de mercado del 29,31% en 2025, y se espera que el resto de Europa crezca a una CAGR del 6,84% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de vehículos mild hybrid

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Endurecimiento del objetivo de CO₂ de la UE | +1.2% | Toda Europa, mayor en Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Declive del diésel que acelera la adopción de 48 V | +0.9% | Europa occidental como núcleo, con efecto en Europa del Este | Mediano plazo (2–4 años) |

| Caída de los costes de los sistemas de 48 V | +0.8% | Global, con concentración manufacturera en Alemania | Mediano plazo (2–4 años) |

| Desplazamiento del consumidor del BEV a los híbridos | +0.7% | Norte y oeste de Europa, mercados urbanos | Corto plazo (≤ 2 años) |

| 48 V necesario para alimentar ADAS L2 | +0.6% | Segmentos premium en Alemania, Reino Unido y países nórdicos | Largo plazo (≥ 4 años) |

| Brechas de conversión de plantas BEV cubiertas por producción MHEV | +0.4% | Centros de manufactura en Alemania, República Checa y Eslovaquia | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento del objetivo de CO₂ de la UE 2025–2030

El límite medio de CO₂ de la flota de la Unión Europea de 93,6 g/km para automóviles de pasajeros, en vigor desde enero de 2025, impone una penalización de EUR 95 (aproximadamente 110 USD) por gramo de exceso multiplicado por el total de matriculaciones anuales, lo que genera un enorme coste de cumplimiento para los fabricantes de gran volumen que superen el objetivo en 5 g/km[1]Paquete Automotriz 2025 – Revisión propuesta del Reglamento sobre normas de CO₂ para turismos y furgonetas,

Comisión Europea, climate.ec.europa.eu.. El mecanismo de acreditación de vehículos de cero y bajas emisiones del reglamento, que otorga supercréditos por los vehículos eléctricos de batería (BEV) y los híbridos enchufables, incentiva paradójicamente el despliegue de mild hybrid como cobertura; los fabricantes pueden alcanzar el objetivo de 2025 combinando el 15% de BEV con el 40% de mild hybrid en lugar de comprometerse únicamente con el 25% de vehículos eléctricos de batería (BEV), preservando el capital para el umbral más exigente de 49,5 g/km que llegará en 2030.

Declive del diésel que acelera la adopción de 48 V

En el primer trimestre de 2025, los vehículos diésel captaron una cuota de mercado del 9,5%, tras un descenso del 27,1% en el mercado de automóviles diésel[2]Andy Cormack, Matriculaciones de vehículos nuevos: -1,9% en el primer trimestre de 2025; cuota de mercado eléctrico de batería del 15,2%,

EPMA, epma.com., ya que las zonas urbanas de bajas emisiones en París, Madrid y Milán restringen el acceso a los vehículos Euro 6d-TEMP. Esta contracción obliga a los fabricantes de automóviles con capacidad heredada de motores diésel a reconvertir las líneas de producción; la decisión de Stellantis de equipar su motor diésel MultiJet de 1,5 litros con un generador de arranque accionado por correa de 48 voltios en las plataformas del Peugeot 3008 y el Opel Grandland ejemplifica esta estrategia, extrayendo valor residual de las inversiones en utillaje ya amortizadas y cumpliendo al mismo tiempo los objetivos de CO₂. Los vehículos mild hybrid, ya sean diésel o de gasolina, mejoran modestamente la economía de combustible en entornos urbanos gracias a características como el frenado regenerativo y la funcionalidad de arranque-parada. Aunque los motores diésel han sido reconocidos por su eficiencia en carretera, el ahorro de combustible en los escenarios de circulación urbana con arranques y paradas frecuentes no es tan pronunciado como se pensaba, lo que reduce la ventaja percibida de la eficiencia diésel. Los operadores de flotas se están decantando ahora por sistemas de gasolina mild hybrid de 48 voltios. Estos sistemas no solo simplifican el mantenimiento y evitan las complejidades de la regeneración del filtro de partículas diésel, sino que también ofrecen ahorros de combustible en entornos urbanos sin costes adicionales significativos.

Caída de los costes de los sistemas de 48 V

Las encuestas anuales de BloombergNEF revelan un descenso constante en los precios de los paquetes de baterías de ion de litio a lo largo de los años. Desde 2010, los precios medios mundiales han experimentado una caída notable. En 2023, el precio medio se situó en aproximadamente 139 USD por kWh, lo que supone una disminución respecto a años anteriores. De cara al futuro, las encuestas de 2025 proyectan un precio medio de alrededor de 108 USD por kWh en todos los segmentos. A medida que los fabricantes de automóviles buscan métodos rentables para mejorar la eficiencia del combustible y cumplir con las estrictas regulaciones de emisiones, la adopción de sistemas mild hybrid de 48 voltios va en aumento. Los análisis revelan que los generadores de arranque accionados por correa (BSG) de 48 V dominan el panorama de los sistemas de propulsión mild hybrid, logrando un equilibrio destacable entre rendimiento y coste.

Desplazamiento del consumidor del BEV a los híbridos ante el coste y la ansiedad por la recarga

Una encuesta encargada por la Sociedad de Fabricantes y Comerciantes de Automóviles (SMMT, por sus siglas en inglés) revela que la mayoría de los encuestados en el Reino Unido considera la escasez de infraestructura de recarga pública como un obstáculo para la compra de vehículos eléctricos. En concreto, el 44,4% señaló la falta de puntos de recarga locales, mientras que el 37,6% apuntó al número limitado de puntos de recarga operativos para trayectos largos. Estos desafíos de infraestructura, junto con el aumento de los precios de los vehículos y los cambios en los incentivos, llevan a los consumidores a preferir los trenes de potencia híbridos. Los mild hybrid, en particular, ofrecen ventajas en cuanto a eficiencia de combustible sin depender de las estaciones de recarga pública.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Rápida paridad de precios del BEV | −0.5% | Europa occidental, primero en los segmentos premium | Mediano plazo (2–4 años) |

| Normas fiscales no armonizadas para los mild hybrid | −0.3% | A nivel de la UE, con variaciones por Estado miembro | Corto plazo (≤ 2 años) |

| Riesgo de durabilidad de la correa de transmisión y garantía | −0.2% | Plataformas OEM globales que utilizan generadores de arranque de correa de 48 V | Mediano plazo (2–4 años) |

| Restricciones en el suministro de MOSFET de 80–100 V | −0.1% | Centros de semiconductores en Alemania, Países Bajos y Taiwán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida paridad de precios del BEV que erosiona el valor del MHEV

Los vehículos eléctricos de batería (BEV) continuaron ganando terreno en Europa en 2025, respaldados por una mayor disponibilidad de modelos y estrategias de precios más competitivas. Varios modelos eléctricos de entrada, especialmente en el segmento de automóviles pequeños, tienen un precio de alrededor o por debajo de los EUR 25.000 (aproximadamente 27.148 USD) en determinados mercados europeos, lo que mejora la asequibilidad en comparación con las alternativas de combustión interna. Tesla también ha adoptado una fijación de precios agresiva en Europa, introduciendo variantes del Model 3[3]Marie Mannes, Tesla lanza una variante de bajo coste del Model 3 en Europa,

Reuters, reuters.com. a precios más bajos para estimular la demanda y mejorar la competitividad frente a los sedanes premium de combustión interna e híbridos. Estos desarrollos reflejan una intensificación de la competencia en precios en el mercado europeo de vehículos eléctricos de batería a medida que los fabricantes buscan acelerar la adopción y defender su cuota de mercado ante el endurecimiento de las normativas de emisiones.

Normas fiscales no armonizadas para los mild hybrid

En toda Europa, los regímenes de tributación de vehículos e incentivos para los mild hybrid siguen sin estar armonizados, lo que presenta desafíos tanto para los fabricantes como para los compradores. La reforma del Impuesto de Circulación de Vehículos (VED, por sus siglas en inglés) del Reino Unido elimina los descuentos preferenciales para los vehículos híbridos, alineando la tributación basada en CO₂ con la de los modelos convencionales de gasolina y diésel. En consecuencia, los mild hybrid tributarán en función de su banda de emisiones, de manera similar a los vehículos tradicionales. Por el contrario, los vehículos de cero emisiones se beneficiarán de tipos reducidos durante su primer año. En Italia, los actuales planes Ecobonus priorizan los vehículos eléctricos y de bajas emisiones, sin incentivos formales disponibles para los mild hybrid. Como resultado, se espera que la adopción de los mild hybrid dependa principalmente de consideraciones económicas privadas en lugar de subvenciones gubernamentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de batería: Dominio de 48 voltios anclado en la economía de ADAS y cumplimiento normativo

El segmento de 48 voltios captó una cuota del 87,13% del mercado europeo de vehículos mild hybrid en 2025, ya que los OEM aprovecharon su capacidad para reducir entre 8 y 12 g/km de CO₂ a una fracción del coste del híbrido completo. Los convertidores CC-CC les permiten conservar las cargas heredadas de 12 voltios, evitando un rediseño completo. Se proyecta que los paquetes de más de 48 voltios, necesarios para el frenado regenerativo en furgonetas de 3,5 toneladas, crezcan a una CAGR del 21,37% hasta 2031.

Los fabricantes de automóviles están recurriendo a sistemas mild hybrid de 48 voltios como solución económica para mejorar la eficiencia del combustible y reducir las emisiones, especialmente en vista del endurecimiento de las normas como la Euro 7. Estos sistemas de 48 V permiten funciones avanzadas como el frenado regenerativo, la asistencia de par y una funcionalidad de arranque-parada mejorada, lo que conduce a mayores reducciones en el consumo de combustible y las emisiones de CO₂ en comparación con los sistemas tradicionales de 12 V.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de vehículo: Las flotas corporativas anclan el volumen de automóviles de pasajeros mientras los operadores de VCL persiguen ganancias en el coste total de propiedad

Los automóviles de pasajeros representaron el 81,26% del volumen de 2025, ya que los compradores de flotas optimizaron la tributación del beneficio en especie. Sin embargo, los vehículos comerciales están en camino de registrar una CAGR del 14,18% hasta 2031, ya que los operadores de última milla apuntan a furgonetas por debajo de los EUR 40.000 (aproximadamente 47.000 USD) que evitan las penalizaciones por carga útil.

En Alemania, la tributación de los vehículos de empresa emplea una regla estándar del 1% de "Beneficio en Especie" (BEE) para los vehículos de combustión interna. En contraste, los vehículos totalmente eléctricos disfrutan de una base imponible reducida del 0,25% de su precio de lista bruto, aunque hasta ciertos umbrales. Los híbridos enchufables, dependiendo del cumplimiento de criterios específicos de autonomía y CO₂, tributan a tipos intermedios. Este enfoque subraya una diferenciación fiscal basada en el tipo de tren de potencia del vehículo. En particular, los híbridos que no cumplen estos estrictos criterios pierden su condición preferencial, volviendo al tipo estándar del 1%, un cambio que impacta significativamente en las elecciones de las flotas corporativas.

Por tipo de tren de potencia: La gasolina lidera, pero el diésel encuentra nichos de alto kilometraje

Los mild hybrid de gasolina representaron el 68,42% de la combinación en 2025, debido a su menor producción de partículas, adecuada para las zonas de bajas emisiones. Los mild hybrid de diésel, aunque menores en tamaño, están preparados para una CAGR del 17,63%, ya que el retraso de la Euro 7 da margen de maniobra a las flotas de alto par motor.

Los mild hybrid de gasolina, con sus menores costes iniciales en comparación con las variantes diésel, evitan las complejidades de mantenimiento asociadas a los filtros de partículas diésel. Estos filtros suelen incrementar las necesidades de servicio a lo largo de la vida útil del vehículo. Como resultado, el coste total de propiedad se inclina hacia los mild hybrid de gasolina, especialmente en entornos urbanos y suburbanos.

Por tecnología de propulsión: Los sistemas accionados por correa dominan gracias a la economía de la adaptación

El Generador de Arranque Accionado por Correa (BSG, por sus siglas en inglés) mantuvo una cuota del 56,08% en 2025, ya que se integra en los compartimentos de motor existentes con un utillaje mínimo. Los generadores de arranque integrados están preparados para expandirse a una CAGR del 18,92% hasta 2031, a medida que Bosch y Valeo escalan unidades compactas sin correa que eliminan el riesgo de garantía.

Los fallos de correa relacionados con el calor en el sur de Europa ponen de relieve la contrapartida de la adaptación, aunque las correas siguen siendo las más económicas para los vehículos de los segmentos B y C de gran volumen. La industria europea de vehículos mild hybrid, por tanto, equilibra la asequibilidad de la adaptación frente a la durabilidad a largo plazo en las elecciones de propulsión.

Análisis geográfico

Alemania acapara el 29,31% de la cuota de mercado en 2025, sustentada por la escala de la plataforma MQB de Volkswagen y la continua inclusión de los híbridos mild de 48 voltios en las bandas del impuesto de vehículos basado en CO₂ de la Oficina Federal de Economía y Control de Exportaciones (Bundesamt für Wirtschaft und Ausfuhrkontrolle). La decisión de BMW de ampliar la disponibilidad del mild hybrid de 48 voltios en toda su gama de la Serie 3, incluidas las variantes diésel, refleja el papel de cumplimiento normativo de la tecnología en la mayor economía automotriz de Europa, donde los fabricantes se enfrentan a penalizaciones por cada gramo por kilómetro por encima del objetivo de la flota.

En 2025, Italia experimentó un notable aumento en la adopción de vehículos híbridos, impulsado en gran medida por compactos urbanos como el Fiat Panda, adaptados a las estrechas calles urbanas del país. El mercado italiano muestra una preferencia por los compactos urbanos mild hybrid, una elección influenciada por las estrechas calles de las ciudades del país y la escasez de instalaciones de recarga en el hogar. Además, el creciente énfasis en la reducción de emisiones y los incentivos gubernamentales para los vehículos híbridos han contribuido aún más al aumento de la adopción de estos vehículos en Italia. Los fabricantes de automóviles también se están centrando en ampliar su oferta de híbridos para satisfacer esta demanda, garantizando una gama más amplia de opciones para los consumidores.

Los países nórdicos y el Benelux, donde la penetración de los vehículos eléctricos de batería superó el 30% en 2024, muestran los descensos más pronunciados en la cuota de mild hybrid entre los compradores menores de 45 años, un grupo demográfico que prioriza la conectividad digital y las actualizaciones por aire, funciones más comúnmente incluidas en las plataformas BEV. Europa del Este, donde el ingreso medio de los hogares es un 40% inferior al de Europa occidental, se inclina por los compactos urbanos mild hybrid por debajo de los EUR 25.000 (aproximadamente 29.393 USD) que ofrecen entre un 15 y un 20% de ahorro de combustible frente a los motores de gasolina convencionales sin la ansiedad por la autonomía de los vehículos eléctricos de batería.

Panorama competitivo

Los cinco principales OEM, Volkswagen, Stellantis, Mercedes-Benz, BMW y Renault, representan una cuota significativa del volumen de 2025, lo que resulta en un perfil de concentración moderada para el mercado europeo de vehículos mild hybrid. El despliegue del eDCT de Stellantis en cuatro marcas reduce el coste por unidad del tren de transmisión en dos dígitos, igualando a los rivales asiáticos que aprovechan cadenas de suministro de 48 voltios integradas verticalmente. El despliegue generalizado de BMW en la Serie 3 preserva la flexibilidad de cumplimiento de CO₂ ante una absorción incierta de los vehículos eléctricos de batería.

La dinámica competitiva se inclina hacia los fabricantes de automóviles que tienen producción entre variantes BEV, híbrido enchufable y mild hybrid en una sola plataforma. Por ejemplo, la arquitectura MQB de Volkswagen, que admite los tres trenes de potencia con un 70% de comunidad de piezas, ejemplifica esta estrategia y permitió al grupo cubrir los déficits de vehículos eléctricos de batería con volumen de mild hybrid en sus plantas de Wolfsburg y Zwickau en 2025.

Las oportunidades de espacio en blanco se concentran en el segmento de vehículos comerciales, donde la penetración de los mild hybrid queda rezagada respecto a los automóviles de pasajeros, a pesar de la necesidad de los operadores de reparto de última milla de furgonetas ligeras comerciales por debajo de los EUR 40.000 (aproximadamente 47.000 USD) que cumplen los umbrales de las zonas de bajas emisiones urbanas.

Líderes de la industria europea de vehículos mild hybrid

Volkswagen AG

Audi AG

BMW Group

Toyota Motor Corporation

Nissan Motor Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: A partir de noviembre de 2025, en el segmento de vehículos eléctricos mild hybrid (MHEV), el pool de BMW y el pool de Mercedes‑Volvo‑Polestar‑Smart continuaron dominando las cuotas de matriculación europeas, capturando el 37% y el 36%, respectivamente, en lo que va de año.

- Septiembre de 2025: DAF Components presentó su solución mild hybrid para autobuses y autocares en Busworld Europe 2025 en Bruselas, mostrando el sistema junto con su nueva serie de motores PACCAR MX‑11 y MX‑13. El tren de transmisión mild hybrid, desarrollado en colaboración con Voith y ya implementado en más de 110 autobuses urbanos en Roma.

Alcance del informe del mercado europeo de vehículos mild hybrid

Un mild hybrid hace referencia a un vehículo con un motor de combustión interna asistido por un pequeño accionamiento eléctrico. El motor eléctrico recupera la energía de frenado (recuperación) y la pone a disposición posteriormente como potencia de tracción adicional para reducir el consumo de combustible. La hibridación mild siempre requiere la instalación de una máquina eléctrica con un inversor en el tren de potencia, además del motor de combustión.

El mercado europeo de vehículos mild hybrid está segmentado por tipo de batería, tipo de vehículo, tipo de tren de potencia, tecnología de propulsión y país. Por tipo de batería, el mercado se segmenta en batería de menos de 48 voltios, batería de 48 voltios y batería de más de 48 voltios. Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Por tipo de tren de potencia, el mercado se segmenta en mild hybrid de gasolina y mild hybrid de diésel. Por tecnología de propulsión, el mercado se segmenta en generador de arranque accionado por correa, generador de arranque integrado y generador de arranque montado en el cigüeñal. Por país, el mercado se segmenta en Alemania, Reino Unido, Francia, Italia, España y el resto de Europa.

El informe ofrece el tamaño del mercado y las previsiones de los vehículos mild hybrid en valor (USD) y volumen (unidades) para todos los segmentos anteriores.

| Menos de 48 voltios |

| 48 voltios |

| Más de 48 voltios |

| Automóviles de pasajeros |

| Vehículos comerciales |

| Mild hybrid de gasolina |

| Mild hybrid de diésel |

| Generador de Arranque Accionado por Correa (BSG) |

| Generador de Arranque Integrado (ISG) |

| Generador de Arranque Montado en el Cigüeñal |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por tipo de batería | Menos de 48 voltios |

| 48 voltios | |

| Más de 48 voltios | |

| Por tipo de vehículo | Automóviles de pasajeros |

| Vehículos comerciales | |

| Por tipo de tren de potencia | Mild hybrid de gasolina |

| Mild hybrid de diésel | |

| Por tecnología de propulsión | Generador de Arranque Accionado por Correa (BSG) |

| Generador de Arranque Integrado (ISG) | |

| Generador de Arranque Montado en el Cigüeñal | |

| Por país | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado europeo de vehículos mild hybrid en 2031?

¿Qué tamaño tendrá el mercado europeo de vehículos mild hybrid en 2031?

¿Qué arquitectura de batería domina los mild hybrid europeos?

Los paquetes de 48 voltios mantuvieron una cuota del 87,13% en 2025 y siguen siendo el estándar para el cumplimiento de CO₂ y las necesidades de energía del ADAS.

¿Por qué las flotas corporativas prefieren los mild hybrid frente a los BEV?

Los operadores de flotas evitan la ansiedad por la autonomía y los costes iniciales adicionales de los BEV, cumpliendo al mismo tiempo los objetivos de CO₂ y beneficiándose de normas fiscales favorables.

¿Qué segmento está creciendo más rápidamente dentro del mercado?

Los vehículos comerciales ligeros están preparados para expandirse a una CAGR del 14,18%, ya que los operadores de última milla buscan furgonetas por debajo de los EUR 40.000 con acceso a zonas urbanas.

¿Cómo está afectando la caída de los precios de los BEV a la demanda de mild hybrid?

La rápida paridad de precios de los BEV reduce la brecha de costes, recortando la propuesta de valor de los mild hybrid, especialmente en las flotas de alto kilometraje.

¿Cuál es el principal desafío técnico de los generadores de arranque accionados por correa?

El calor elevado acorta la vida útil de la correa a 60.000 km en el sur de Europa, generando costes de garantía e interés por los generadores de arranque integrados.

Última actualización de la página el: