Tamaño y Cuota del Mercado de Tratamiento de la Enfermedad de Fabry

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

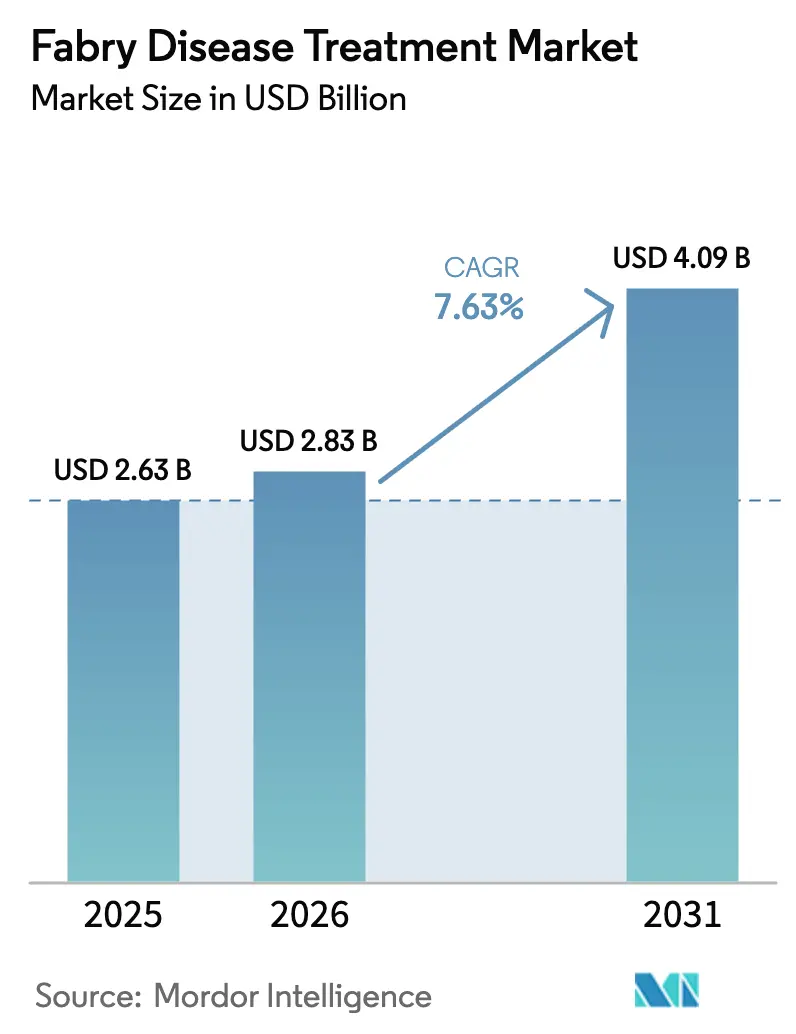

| Tamaño del Mercado (2026) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Enfermedad de Fabry por Mordor Intelligence

Se espera que el mercado de tratamiento de la enfermedad de Fabry crezca de USD 2,63 mil millones en 2025 a USD 2,83 mil millones en 2026 y se prevé que alcance USD 4,09 mil millones en 2031 a una CAGR del 7,63% durante 2026-2031. El mercado de tratamiento de la enfermedad de Fabry está progresando desde las infusiones convencionales de reemplazo enzimático bisemanales hacia terapias génicas de administración única y regímenes orales de reducción de sustrato. El creciente reconocimiento clínico de las variantes de inicio tardío, la ampliación del cribado neonatal y las favorables regulaciones de medicamentos huérfanos están expandiendo la población objetivo del mercado de tratamiento de la enfermedad de Fabry. La inversión continua en servicios de infusión domiciliaria y telemedicina reduce las cargas de administración y apoya la adherencia. Las innovaciones en fabricación y la presión de los biosimilares están reduciendo simultáneamente las barreras de entrada, amplificando la intensidad competitiva en el mercado de tratamiento de la enfermedad de Fabry[1]Matthias Lenders, Eva-Renee Menke y Eva Brand, "Progreso y Desafíos en el Tratamiento de la Enfermedad de Fabry," BioDrugs, springer.com.

Conclusiones Clave del Informe

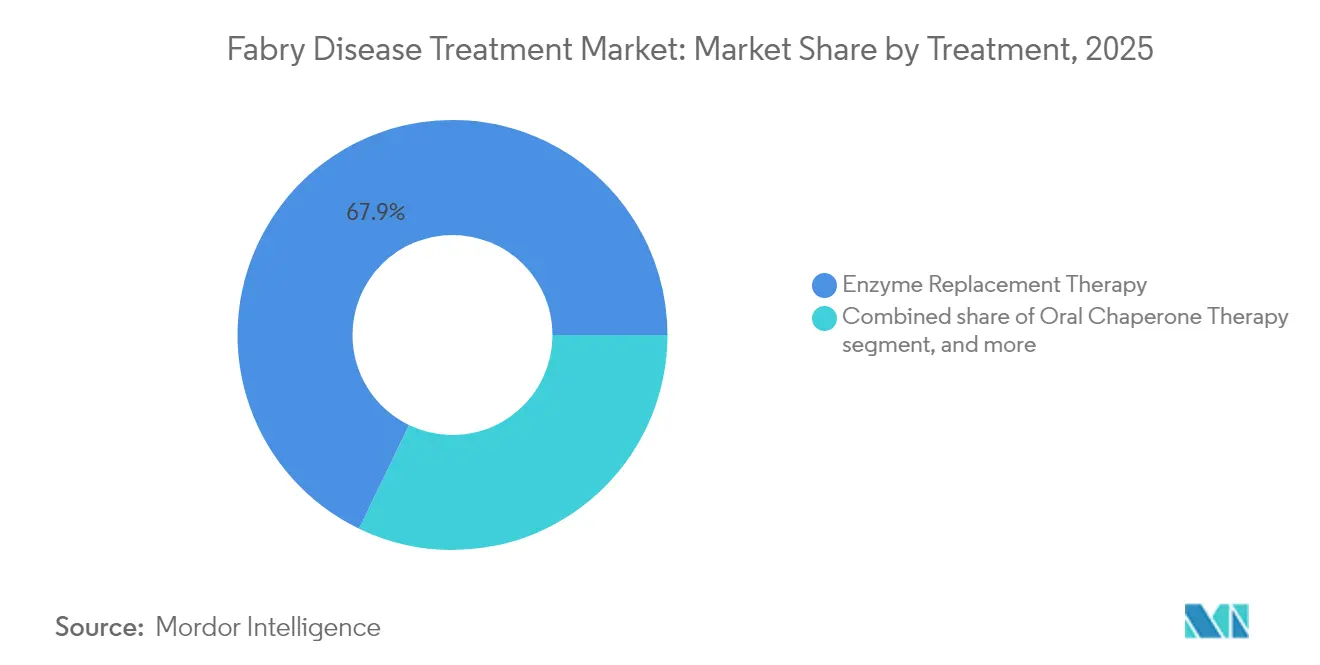

- Por tratamiento, la terapia de reemplazo enzimático representó el 67,85% de la cuota del mercado de tratamiento de la enfermedad de Fabry en 2025, mientras que se proyecta que la terapia génica avance a una CAGR del 9,18% hasta 2031.

- Por vía de administración, la administración intravenosa representó el 72,60% del tamaño del mercado de tratamiento de la enfermedad de Fabry en 2025, mientras que se espera que la administración subcutánea se expanda a una CAGR del 9,21% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 55,70% del tamaño del mercado de tratamiento de la enfermedad de Fabry en 2025, y las farmacias especializadas registran la CAGR proyectada más alta del 10,05% durante 2026-2031.

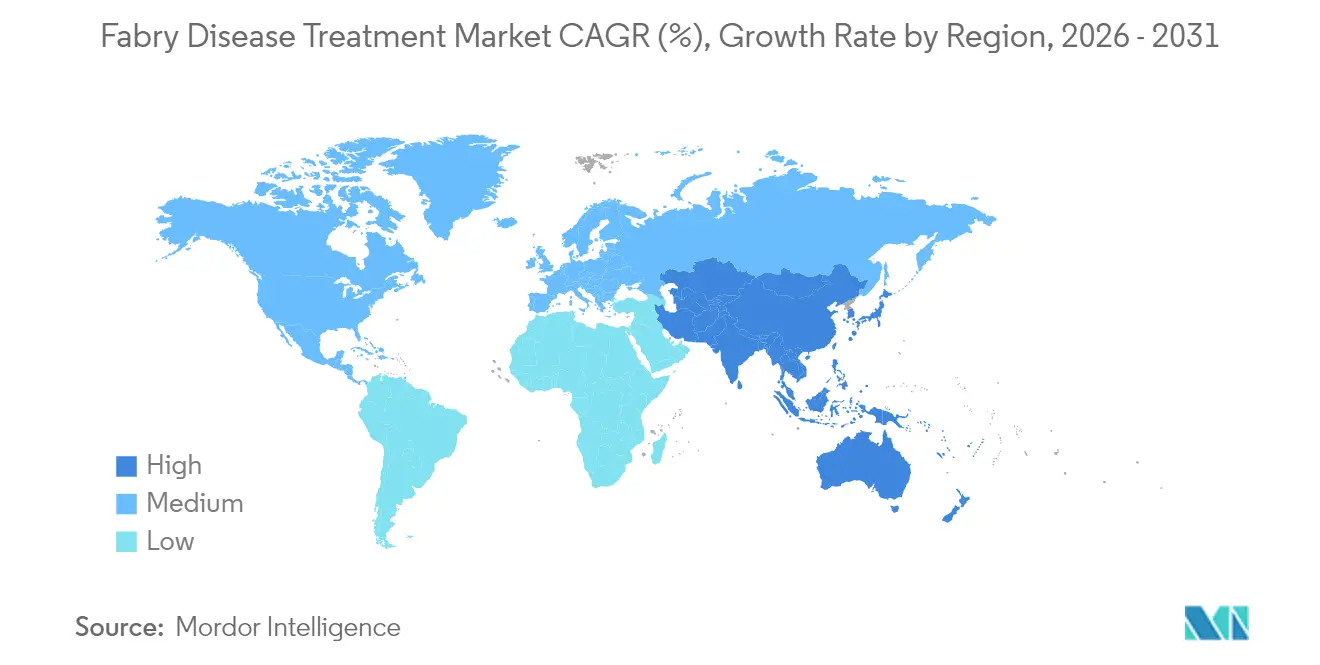

- Por geografía, América del Norte lideró con una cuota de ingresos del 42,85% del mercado de tratamiento de la enfermedad de Fabry en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 8,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Enfermedad de Fabry

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de la enfermedad de Fabry | +1.5% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en terapias basadas en genes y ARNm | +1.2% | América del Norte y la UE a la cabeza, Asia-Pacífico siguiendo | Largo plazo (≥4 años) |

| Incentivos favorables para medicamentos huérfanos y designaciones de vía rápida | +0.8% | Global, mayor impacto en EE. UU. y la UE | Corto plazo (≤2 años) |

| Aumento del gasto sanitario mundial en enfermedades raras | +1.0% | Global, con variaciones regionales | Mediano plazo (2-4 años) |

| Colaboraciones estratégicas y acuerdos de licencia | +0.9% | Principalmente mercados desarrollados en todo el mundo | Mediano plazo (2-4 años) |

| Expansión de la telemedicina y los servicios de infusión domiciliaria | +0.6% | América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Enfermedad de Fabry

La reevaluación de los programas de cribado indica que la enfermedad de Fabry afecta a casi 1 de cada 10.000 individuos, un aumento cuádruple respecto a estimaciones anteriores. Las formas de inicio tardío representan la mayoría de los casos sintomáticos y a menudo escapan a la detección hasta que el daño orgánico progresa, lo que crea una reserva latente significativa de adultos no tratados[2]James Cook et al., "Estimación de la Prevalencia de la Enfermedad de Fabry de Inicio Tardío en EE. UU. en 2024," medRxiv, medrxiv.org. El cribado más amplio en nefrología y cardiología, junto con las pruebas neonatales en varios países, canaliza un mayor número de portadores presintomáticos hacia clínicas especializadas. Este creciente embudo de pacientes sustenta una demanda sostenida en el mercado de tratamiento de la enfermedad de Fabry.

Avances en Terapias Génicas y Basadas en ARNm

Múltiples vectores basados en AAV muestran ahora una expresión persistente de alfa-galactosidasa A durante al menos dos años, minimizando la inmunogenicidad y la carga de infusión. El acuerdo de la FDA sobre una vía de aprobación acelerada para el ST-920 de Sangamo subraya la creciente confianza regulatoria en los criterios de valoración basados en biomarcadores. El AMT-191 de uniQure y el EXG110 de Exegenesis Bio cuentan con designaciones de medicamento huérfano y los primeros datos de seguridad respaldan el potencial curativo de dosis única. Cada hito aumenta el interés de los inversores e impulsa el mercado de tratamiento de la enfermedad de Fabry hacia modalidades transformadoras.

Incentivos Favorables para Medicamentos Huérfanos y Designaciones de Vía Rápida

La exclusividad de siete años, los créditos fiscales y los vales de revisión prioritaria acortan el tiempo de comercialización y protegen la flexibilidad de precios. La exención para medicamentos huérfanos de la Ley de Reducción de la Inflación preserva el potencial de ingresos al proteger las terapias para enfermedades raras de las negociaciones obligatorias de Medicare. En conjunto, estas palancas políticas reducen el riesgo de la inversión en cartera de productos y aceleran la disponibilidad de nuevos agentes en el mercado de tratamiento de la enfermedad de Fabry.

Aumento del Gasto Sanitario Mundial en Enfermedades Raras

Se proyecta que los medicamentos huérfanos representen el 20% del total del gasto en prescripciones para 2026. El costo anual promedio de la terapia para un paciente con una enfermedad rara ha aumentado a USD 147.000, con medicamentos para la enfermedad de Fabry que superan los USD 400.000 por año en algunos mercados. La provincia china de Hainan registró un crecimiento anual del 88,99% en el gasto en enfermedades raras entre 2019-2023, lo que ilustra los crecientes compromisos de recursos que sustentan el mercado de tratamiento de la enfermedad de Fabry.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de tratamiento y restricciones presupuestarias de los pagadores | -0.7% | Global, más grave en los mercados emergentes | Mediano plazo (2-4 años) |

| Infraestructura diagnóstica limitada en los mercados emergentes | -0.5% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥4 años) |

| Restricciones de capacidad de fabricación para terapias avanzadas | -0.4% | Global, mayor en regiones con biofabricación limitada | Corto plazo (≤2 años) |

| Criterios de reembolso estrictos y barreras de acceso | -0.6% | Global, pronunciado en sistemas de salud con restricciones de costos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Tratamiento y Restricciones Presupuestarias de los Pagadores

El precio anual de Elfabrio supera los USD 430.000, situando la terapia para la enfermedad de Fabry entre las prescripciones más costosas del mundo. Las aseguradoras a menudo restringen el reembolso hasta que se documenta la patología orgánica, retrasando el inicio y potencialmente empeorando el pronóstico[3]Morgan Loh y Julia Settler, "Resumen Clínico: Elfabrio para la Enfermedad de Fabry en Adultos," Pharmacy Times, pharmacytimes.com. La financiación pública variable deja a los pacientes de los mercados emergentes expuestos a gastos catastróficos de su propio bolsillo, amortiguando las tasas de penetración en el mercado de tratamiento de la enfermedad de Fabry a pesar de la creciente necesidad clínica.

Infraestructura Diagnóstica Limitada en los Mercados Emergentes

Los ensayos enzimáticos sofisticados y la secuenciación génica siguen siendo escasos fuera de los grandes centros urbanos. El diagnóstico erróneo es frecuente porque el dolor neuropático, la proteinuria y la miocardiopatía hipertrófica imitan a trastornos más prevalentes. La ausencia de cribado neonatal en muchos países de ingresos bajos y medios retrasa la identificación durante años, reduciendo la cohorte tratada y restringiendo la expansión del mercado de tratamiento de la enfermedad de Fabry.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tratamiento: La Terapia Génica Impulsa la Innovación a Pesar del Dominio de la Terapia de Reemplazo Enzimático

La terapia de reemplazo enzimático generó el 67,85% de los ingresos del mercado de tratamiento de la enfermedad de Fabry en 2025 y continúa siendo el pilar de la práctica clínica gracias a décadas de datos de seguridad. Sin embargo, se prevé que la terapia génica registre una CAGR del 9,18%, lo que refleja la demanda de los pacientes de soluciones de dosis única con potencial curativo. La chaperona oral migalastat aborda las mutaciones susceptibles, y el agente de reducción de sustrato venglustat se encuentra en Fase III para el manejo del dolor neuropático. La diversificada cartera de productos señala que el mercado de tratamiento de la enfermedad de Fabry transitará hacia el pluralismo de modalidades en lugar de hacia un único hegemon terapéutico.

Los promotores de la terapia génica mejoran el tropismo del vector y la eficiencia de dosificación, reduciendo el costo de fabricación y el riesgo inmunogénico. La opción de infusión mensual de pegunigalsidase alfa demuestra la innovación dentro de la terapia de reemplazo enzimático establecida, mientras que las entradas de biosimilares se vislumbran a medida que vencen las patentes. En conjunto, estos cambios prometen un mercado de tratamiento de la enfermedad de Fabry más competitivo y centrado en el paciente durante la próxima década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vía de Administración: La Administración Subcutánea Gana Impulso

Las infusiones intravenosas representaron el 72,60% del tamaño del mercado de tratamiento de la enfermedad de Fabry en 2025, dado que todas las terapias de reemplazo enzimático aprobadas requieren acceso venoso. Los pacientes favorecen cada vez más las formulaciones subcutáneas en desarrollo que permiten la autoadministración en el domicilio, impulsando una CAGR del 9,21% para esta vía. El migalastat oral ofrece una comodidad sin igual para los pacientes con mutaciones susceptibles, aunque sirve a un nicho reducido. La terapia génica podría en última instancia eliminar la administración crónica por completo, redefiniendo las expectativas dentro del mercado de tratamiento de la enfermedad de Fabry.

Los servicios de infusión domiciliaria cubren ahora la mayor parte de las zonas urbanas de América del Norte y Europa, reduciendo los costos de administración y el tiempo de hospitalización. Los programas de desarrollo subcutáneo apuntan a replicar la eficacia al mismo tiempo que reducen la duración de la infusión, un avance particularmente valioso en regiones con escasos centros de infusión. Estas innovaciones en la administración refuerzan la adherencia y amplían el alcance, impulsando el crecimiento a largo plazo del mercado de tratamiento de la enfermedad de Fabry.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Farmacias Especializadas Capitalizan la Complejidad

Las farmacias hospitalarias captaron el 55,70% de la cuota del mercado de tratamiento de la enfermedad de Fabry en 2025, impulsadas por el dominio de las infusiones hospitalarias. Se proyecta que las farmacias especializadas alcancen una CAGR del 10,05% al ofrecer dispensación compleja, coordinación de enfermería y gestión de seguros que las enfermedades raras de alta atención demandan. Las cadenas minoristas siguen siendo participantes menores debido a los requisitos de cadena de frío y los mandatos de los pagadores, aunque distribuyen agentes orales. El papel en expansión de las farmacias especializadas mejora la resiliencia logística y la experiencia del paciente, apoyando una adopción más amplia en el mercado de tratamiento de la enfermedad de Fabry.

Los pagadores canalizan cada vez más los biológicos de alto costo a través de redes de distribución limitada que combinan la dispensación con programas de adherencia e informes de resultados. Este modelo alinea los incentivos de las partes interesadas al mejorar la efectividad en el mundo real y justificar el impacto presupuestario, reforzando el ascenso de las farmacias especializadas. Las farmacias hospitalarias conservan su relevancia para el inicio y el monitoreo de alto riesgo, aunque incluso estas funciones están migrando hacia entornos ambulatorios o domiciliarios a medida que el mercado de tratamiento de la enfermedad de Fabry busca eficiencia.

Análisis Geográfico

América del Norte lideró con el 42,85% de los ingresos del mercado de tratamiento de la enfermedad de Fabry en 2025, sustentada por el amplio cribado neonatal, los centros especializados y el reembolso integral. La FDA aplica de forma habitual designaciones de prioridad y avance, lo que permite la rápida adopción de nuevas modalidades. A pesar del escrutinio de los pagadores, los planes comerciales suelen cubrir la terapia de reemplazo enzimático y el migalastat, mientras que múltiples ensayos de terapia génica reclutan de forma activa en Estados Unidos y Canadá.

Europa ocupa el segundo lugar, beneficiándose de la armonización regulatoria transfronteriza a través de la Agencia Europea de Medicamentos y de sólidos registros académicos que realizan un seguimiento de los resultados a largo plazo. Las evaluaciones nacionales de tecnologías sanitarias pueden retrasar la adopción, pero en última instancia aseguran una cobertura amplia. La reciente aprobación escocesa de pegunigalsidase alfa pone de relieve la continua expansión regional del mercado de tratamiento de la enfermedad de Fabry. Los consorcios de investigación de la UE y los grupos de pacientes proporcionan un ecosistema integrado que apoya la generación de evidencia y el perfeccionamiento de las guías clínicas.

Asia-Pacífico es la zona de más rápido crecimiento con una CAGR del 8,28%. El marco de acceso anticipado condicional de Japón y la adopción del seguro nacional de terapia de reemplazo enzimático en Corea del Sur ilustran la capacidad madura del sistema. El catálogo de enfermedades raras de China, el reembolso ampliado y la inversión nacional en biotecnología aceleran colectivamente la penetración. La creciente actividad de ensayos clínicos y las mejoras de infraestructura en India y el Sudeste Asiático sugieren un mayor potencial para el mercado de tratamiento de la enfermedad de Fabry en el horizonte.

Panorama Competitivo

El mercado de tratamiento de la enfermedad de Fabry sigue estando moderadamente concentrado, aunque es cada vez más disputado. Sanofi, Takeda y Chiesi defienden sus consolidadas franquicias de terapia de reemplazo enzimático al tiempo que amplían la fabricación para contrarrestar las amenazas de los biosimilares. Amicus Therapeutics aprovecha la diferenciación del migalastat oral y registró ingresos de USD 528,3 millones en 2024, lo que implica un crecimiento anual del 33% y confirma una sólida adopción por parte de los médicos.

Los competidores en terapia génica buscan un posicionamiento curativo. El ST-920 de Sangamo obtuvo el acuerdo de la FDA para la aprobación acelerada basada en la pendiente de la tasa de filtración glomerular estimada, con el objetivo de lanzarse en 2027. El AMT-191 de uniQure y el EXG110 de Exegenesis añaden diversidad competitiva, mejorando la elección del paciente y la disciplina de precios. El PRX-102 pegilado de Protalix y Chiesi demuestra una innovación incremental dentro de la clase de terapia de reemplazo enzimático, extendiendo los intervalos de infusión a cuatro semanas y ofreciendo una farmacocinética mejorada.

La fiabilidad de la cadena de suministro y los programas de apoyo al paciente emergen como diferenciadores decisivos. Las escaseces pasadas de Fabrazyme desencadenaron un escrutinio legal y subrayan la prima que se otorga a una fabricación y logística sólidas. Las farmacias especializadas y los proveedores de infusión domiciliaria integran herramientas digitales de adherencia y asesoramiento de enfermería, creando capas de servicio que los competidores deben igualar a medida que el mercado de tratamiento de la enfermedad de Fabry evoluciona.

Líderes de la Industria del Tratamiento de la Enfermedad de Fabry

Sanofi (Genzyme Corporation)

Takeda Pharmaceutical Company Limited

Amicus Therapeutics, Inc

ISU ABXIS

JCR Pharmaceuticals Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Amicus Therapeutics registró ingresos récord de USD 528,3 millones para 2024, un aumento interanual del 33%, y elevó las previsiones de ingresos para 2028 por encima de los USD 1.000 millones.

- Enero de 2025: Sangamo Therapeutics obtuvo el acuerdo de la FDA de que la pendiente de la tasa de filtración glomerular estimada a un año respaldará la aprobación acelerada del ST-920, con la presentación de la solicitud de licencia biológica prevista para el segundo semestre de 2026.

- Diciembre de 2024: Exegenesis Bio obtuvo la condición de medicamento huérfano de la FDA para EXG110 e inició ensayos de Fase I en China, con la inscripción en EE. UU. planificada.

- Septiembre de 2024: Chiesi lanzó una iniciativa de subvenciones para financiar la investigación sobre enfermedades de almacenamiento lisosomal, incluidos proyectos sobre la enfermedad de Fabry.

- Julio de 2024: El Consorcio de Medicamentos Escocés aprobó el pegunigalsidase alfa de Chiesi, ampliando el acceso en el Reino Unido.

- Diciembre de 2024: AdventHealth abrió el reclutamiento para el estudio PERIDOT de Fase III de comprimidos de venglustat en el dolor neuropático de la enfermedad de Fabry.

Alcance del Informe del Mercado Global de Tratamiento de la Enfermedad de Fabry

Según el alcance del informe, la enfermedad de Fabry se define como una afección genética rara caracterizada por la deficiencia de una enzima denominada alfa-galactosidasa A. Los niveles bajos o la ausencia de alfa-galactosidasa A provocan la acumulación de globotriaosylceramida (GL-3) en los tejidos afectados del sistema nervioso central, el corazón, los riñones y la piel. El mercado de tratamiento de la enfermedad de Fabry está segmentado por tratamiento (terapia de reemplazo enzimático, terapia de chaperona oral y otros tratamientos), vía de administración (vía oral y vía intravenosa), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea) y geografía (América del Norte, Europa, Asia-Pacífico y el resto del mundo). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Terapia de Reemplazo Enzimático |

| Terapia de Chaperona Oral |

| Terapia Génica |

| Terapia de Reducción de Sustrato |

| Otros Tratamientos |

| Intravenosa |

| Oral |

| Subcutánea |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias Especializadas |

| Farmacias en Línea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | CCG | |

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tratamiento | Terapia de Reemplazo Enzimático | ||

| Terapia de Chaperona Oral | |||

| Terapia Génica | |||

| Terapia de Reducción de Sustrato | |||

| Otros Tratamientos | |||

| Por Vía de Administración | Intravenosa | ||

| Oral | |||

| Subcutánea | |||

| Por Canal de Distribución | Farmacias Hospitalarias | ||

| Farmacias Minoristas | |||

| Farmacias Especializadas | |||

| Farmacias en Línea | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | CCG | ||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de la enfermedad de Fabry y el crecimiento proyectado?

El mercado está valorado en USD 2,83 mil millones en 2026 y se espera que alcance los USD 4,09 mil millones en 2031, con una CAGR del 7,63%.

¿Qué tipo de terapia domina el mercado de tratamiento de la enfermedad de Fabry?

La terapia de reemplazo enzimático lidera con una cuota de ingresos del 67,85% en 2025, aunque la terapia génica muestra la CAGR más rápida del 9,18%.

¿Qué región crece más rápido en el mercado de tratamiento de la enfermedad de Fabry?

Asia-Pacífico registra la CAGR más alta del 8,28% hasta 2031 debido al aumento de las tasas de diagnóstico, la ampliación del reembolso y la actividad local de ensayos clínicos.

¿Cómo influyen los altos costos de tratamiento en el acceso al mercado?

Los precios anuales de la terapia superiores a USD 400.000 generan criterios de reembolso estrictos, particularmente en los mercados emergentes, lo que modera la adopción a pesar de los beneficios clínicos.

¿Qué papel desempeñan las farmacias especializadas en este mercado?

Las farmacias especializadas ofrecen apoyo personalizado al paciente y servicios complejos de reembolso, impulsando una CAGR del 10,05% y aumentando su cuota en la dispensación de medicamentos.

Última actualización de la página el: