Tamaño y Participación del Mercado de Carga y Logística de Hungría

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

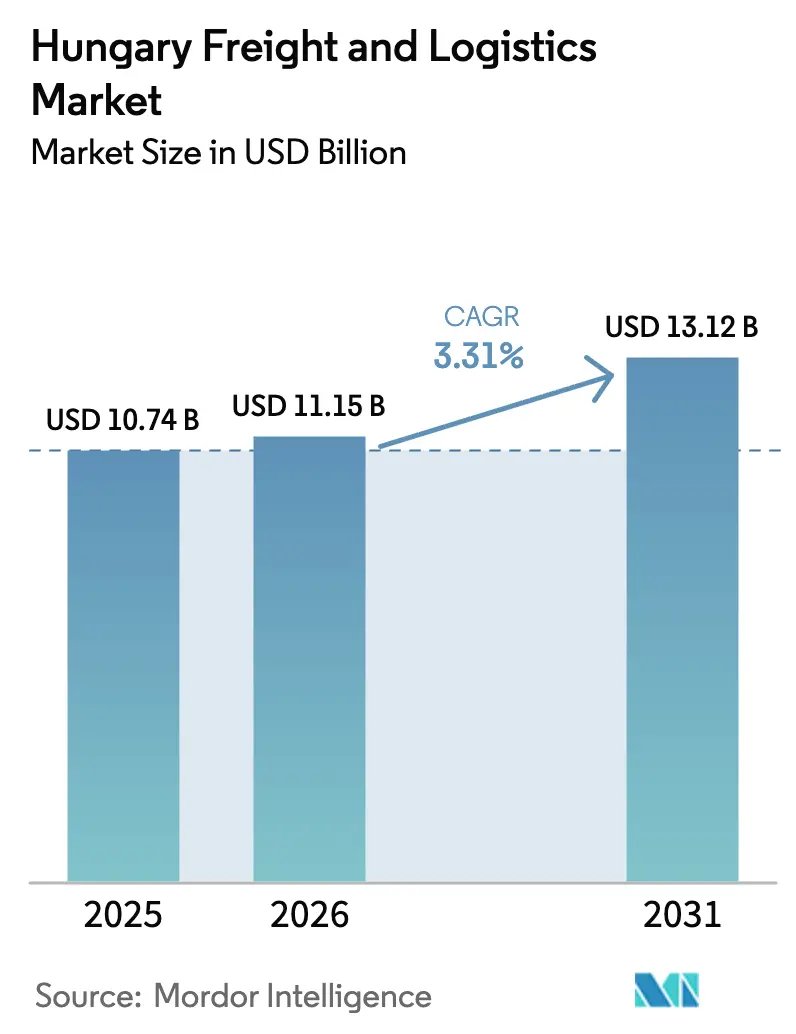

| Tamaño del mercado en el año base (2025) | 10.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Hungría por Mordor Intelligence

El tamaño del Mercado de Carga y Logística de Hungría se estima en USD 11,15 mil millones en 2026, y se espera que alcance USD 13,12 mil millones en 2031, a una CAGR del 3,31% durante el período de previsión (2026-2031).

El mercado de carga y logística de Hungría se beneficia de su papel de puerta de entrada en los corredores Rin-Danubio y Oriente-Mediterráneo Oriental, de los constantes flujos de los Fondos de Cohesión de la UE y del creciente volumen del comercio electrónico que impulsa la actividad de mensajería, paquetería urgente y paquetes. Las continuas mejoras en autopistas y ferrocarriles aumentan la fiabilidad del servicio, mientras que una oleada de inversiones en automoción y baterías ancla los volúmenes de carga de larga distancia. La intensidad competitiva es moderada, ya que los integradores multinacionales compiten con los especialistas regionales por los contratos de temperatura controlada y los flujos de automoción justo a tiempo. La escasez de mano de obra, la volatilidad del precio del combustible y las obras temporales en la red ferroviaria frenan el crecimiento, aunque las plataformas digitales de carga y los centros intermodales continúan desbloqueando productividad.

Conclusiones Clave del Informe

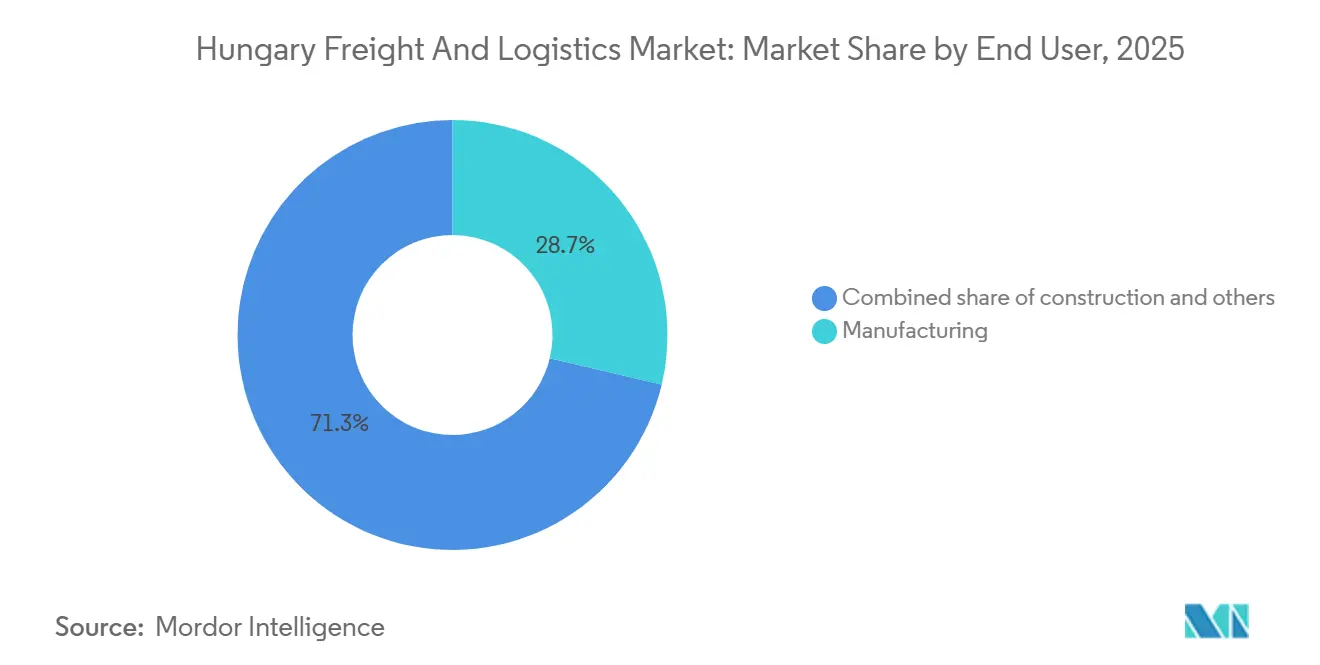

- Por industria de usuario final, la manufactura lideró con el 28,72% de la participación del mercado de carga y logística de Hungría en 2025; se prevé que el Comercio Mayorista y Minorista se expanda a una CAGR del 3,74% hasta 2031.

- Por función logística, el transporte de mercancías representó el 44% del tamaño del mercado de carga y logística de Hungría en 2025, mientras que los servicios CEP avanzan a una CAGR del 4% hasta 2031.

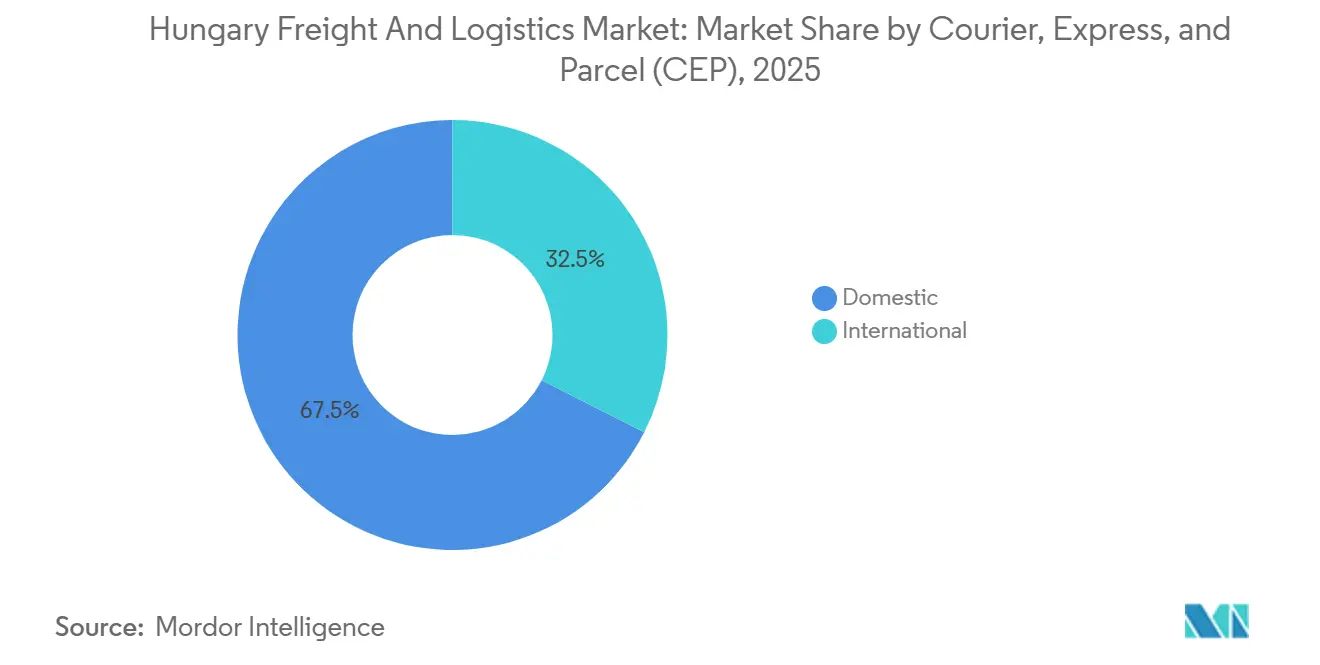

- Por destino CEP, los envíos domésticos captaron el 67,53% del volumen en 2025; se proyecta que los paquetes internacionales crezcan a una CAGR del 3,83% hasta 2031.

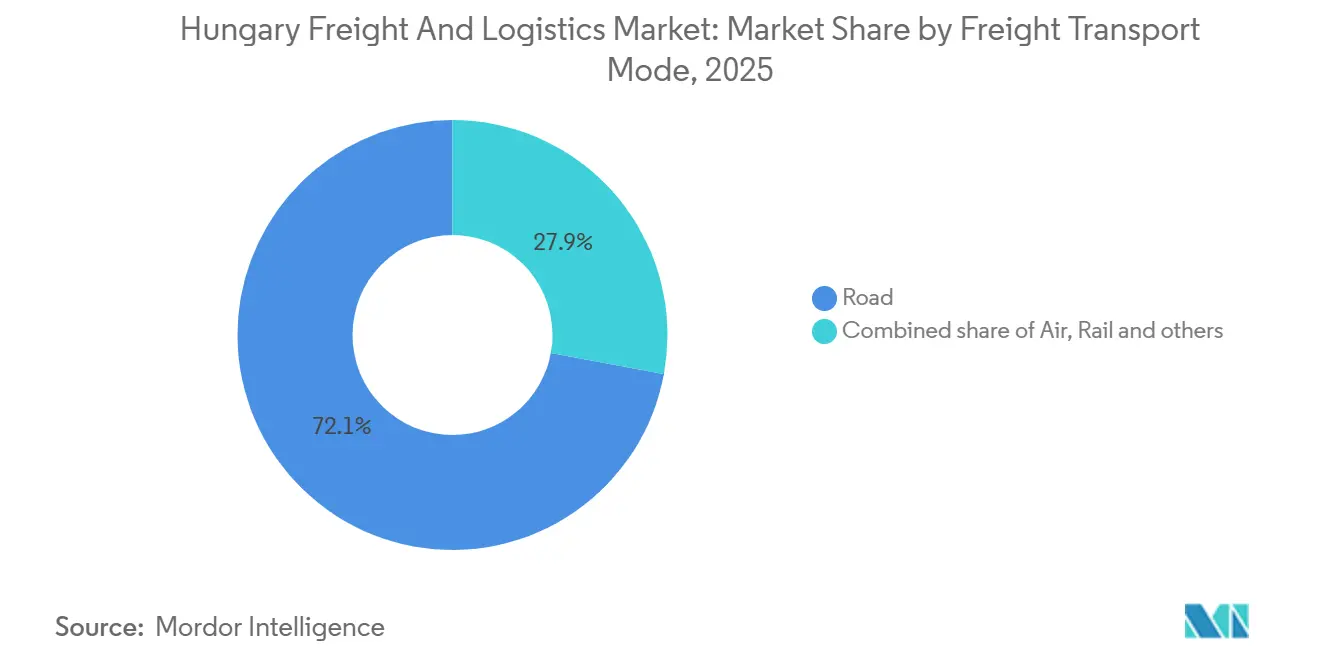

- Por modo de transporte de mercancías, el transporte por carretera dominó con el 72% de la participación de ingresos en 2025, mientras que se prevé que el transporte aéreo de carga crezca a una CAGR del 4% hasta 2031.

- Por almacenamiento y depósito, las instalaciones sin control de temperatura dominaron con el 90,31% de la participación de ingresos en 2025; el espacio con control de temperatura se acelera a una CAGR del 3,52% entre 2026 y 2031.

- Por modo de transporte de carga, el mar y las vías navegables interiores lideraron con el 69,87% de la participación de ingresos en 2025; se proyecta que el transporte aéreo de carga registre una CAGR del 3,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Carga y Logística de Hungría

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Posición estratégica como puente terrestre de la UE e inversiones en corredores | +0.9% | Nacional, con concentración en los corredores de Budapest, Győr, Debrecen | Mediano plazo (2-4 años) |

| Auge del comercio electrónico que impulsa la demanda de última milla | +0.7% | Nacional, los núcleos urbanos (Budapest, Debrecen, Szeged) lideran la adopción | Corto plazo (≤ 2 años) |

| Mejoras en carreteras y ferrocarriles a través de los Fondos de Cohesión de la UE | +0.6% | Nacional, prioridad en los segmentos de la red principal TEN-T | Largo plazo (≥ 4 años) |

| Demanda logística por deslocalización cercana de automoción y baterías | +0.8% | Regional, concentrada en las zonas industriales de Debrecen, Győr, Kecskemét | Mediano plazo (2-4 años) |

| Expansión de la Ciudad de Carga del Aeropuerto de Budapest | +0.2% | Nacional, efecto secundario en los centros de distribución regionales | Corto plazo (≤ 2 años) |

| Adopción de plataformas digitales de carga | +0.1% | Nacional, ganancias tempranas en rutas transfronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Posición Estratégica como Puente Terrestre de la UE e Inversiones en Corredores

La posición central de Hungría a lo largo de los corredores Rin-Danubio y Oriente-Mediterráneo Oriental la convierte en un punto de tránsito clave entre Europa Occidental y los Balcanes. Respaldado por EUR 370 millones (USD 431 millones) en subvenciones de la UE para mejoras de carreteras, ferrocarriles y terminales, el país está aumentando su capacidad de carga. La línea de doble vía Budapest-Belgrado reducirá los tiempos de tránsito en un 40% y trasladará la carga de la carretera al ferrocarril, aliviando la congestión en la M5. Una mayor fiabilidad para los flujos de automoción y comercio minorista está impulsando la consolidación de centros logísticos en torno a Budapest, donde los promotores están añadiendo almacenes especulativos cerca de la carretera de circunvalación. A pesar de la congestión a corto plazo durante la construcción, Hungría está reforzando su papel como cabeza de puente logística clave en Europa.[1]Comisión Europea, "Infraestructura TEN-T," EC.EUROPA.EU.

Auge del Comercio Electrónico que Impulsa la Demanda de Última Milla

Se prevé que los ingresos del comercio electrónico húngaro alcancen EUR 4,8 mil millones (USD 5,6 mil millones) en 2028, con una CAGR del 8,2% que supera el crecimiento general del transporte de carga[2]Analistas de Statista, "Perspectivas del Comercio Electrónico en Hungría," STATISTA.COM. Una tasa de compras transfronterizas del 67% impulsa a los integradores a diseñar redes que equilibren la densidad doméstica con la clasificación panregional, impulsando el despliegue de taquillas para paquetes y nodos de microfulfillment. GLS Hungary ya gestiona 25 millones de paquetes anuales a través de 1.000 taquillas y 50 depósitos con una tasa de éxito de entrega del 99,7%, un rendimiento basado en la automatización y la optimización de rutas. Dicha fiabilidad anima a los minoristas a prometer servicio de entrega al día siguiente en todo el país, aumentando la frecuencia de envíos y reduciendo el tamaño medio de los envíos. Los planes de zonas de emisiones urbanas en Budapest aceleran el cambio hacia furgonetas eléctricas, impulsando la renovación de flotas y la inversión en centros de carga. En consecuencia, el mercado de carga y logística de Hungría recibe un flujo constante de ingresos CEP de alto margen que contrarresta el transporte a granel de menor rendimiento.

Mejoras en Carreteras y Ferrocarriles a través de los Fondos de Cohesión de la UE

El paquete de Fondos de Cohesión de EUR 21,7 mil millones (USD 25,3 mil millones) de Hungría financia 450 kilómetros de rehabilitación de autopistas, 300 kilómetros de electrificación ferroviaria y tres terminales intermodales, aunque las presiones inflacionarias amplían los calendarios de construcción hasta 18 meses. La extensión de la M4 hasta la frontera rumana abrió tramos a finales de 2025 que redujeron los tiempos de tránsito hacia el este para los proveedores de automoción. Si bien el tonelaje ferroviario disminuyó durante las obras en el corredor, las ganancias de capacidad a largo plazo restaurarán la confianza de los cargadores una vez que abran los tramos de doble vía. Los operadores que reservan plazas con antelación o arriendan trenes completos aseguran una ventaja competitiva, especialmente para los componentes pesados que se trasladan a Debrecen y Győr. El mercado de carga y logística de Hungría, por tanto, acepta las interrupciones a corto plazo como contrapartida de ganancias duraderas en velocidad y diversificación modal.

Demanda Logística por Deslocalización Cercana de Automoción y Baterías

BMW, CATL y BYD han comprometido más de EUR 10 mil millones (USD 11,66 mil millones) en plantas húngaras, que en conjunto añaden miles de envíos entrantes y salientes diarios. Solo BMW Debrecen requiere 120 movimientos de camiones justo a tiempo por día, mientras que CATL importa compuestos de litio a través del Puerto de Koper para su transferencia ferroviaria a Debrecen. Estos flujos exigen contenedores con control de temperatura, almacenamiento en depósito aduanero y visibilidad en tiempo real, elevando los ingresos medios por envío. Waberer's reservó 50 tractores dedicados para salvaguardar los niveles de servicio en el corredor, ilustrando cómo el compromiso de activos asegura los contratos de automoción. A medida que las plantas de baterías aumentan su producción, la demanda se desplaza hacia la distribución de módulos terminados hacia Europa Occidental, impulsando los volúmenes intermodales ferroviarios. El mercado de carga y logística de Hungría captura así una mejora estructural de la carga a granel de productos básicos hacia la carga de ingeniería de alto valor.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de conductores y aumento de los costes laborales | -0.5% | Nacional, agudo en los segmentos de larga distancia transfronteriza | Corto plazo (≤ 2 años) |

| Volatilidad del precio del combustible y los peajes | -0.3% | Nacional, impacto desproporcionado en los pequeños operadores autónomos | Corto plazo (≤ 2 años) |

| Zonas de emisiones urbanas que restringen el acceso | -0.1% | Budapest, posible expansión a Debrecen, Szeged | Mediano plazo (2-4 años) |

| Cuellos de botella ferroviarios durante las obras en el corredor | -0.2% | Nacional, concentrado en la red principal TEN-T | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Aumento de los Costes Laborales

Europa se enfrenta a un déficit proyectado de 745.000 conductores de camión para 2028, y las tasas de vacantes en Hungría ya se sitúan cerca del 1,6%, lo que dificulta la expansión de flotas[3]Unión Internacional de Transporte por Carretera, "La Crisis de Escasez de Conductores Empeora," IRU.ORG. Los ingresos brutos medios en el sector crecieron un 9,2% interanual hasta USD 2.100 en 2025, comprimiendo los márgenes de las flotas pequeñas que no pueden amortizar los aumentos salariales en grandes redes. Los operadores rechazan contratos rentables o subcontratan con márgenes más reducidos cuando los puestos quedan vacantes, desplazando el poder de negociación hacia los conductores y las agencias. Los grandes integradores despliegan sistemas de asistencia al conductor y herramientas de programación de conciliación laboral para retener al personal, pero los desembolsos de capital elevan las barreras de entrada para los nuevos participantes. El mercado de carga y logística de Hungría experimenta, por tanto, una consolidación gradual a medida que los transportistas con escaso capital salen del mercado o se fusionan.

Volatilidad del Precio del Combustible y los Peajes

El impuesto especial sobre el gasóleo se sitúa cerca de USD 37,50 por hectolitro neto, y el peaje HU-GO vinculado al CO₂ añadió hasta USD 0,17 por kilómetro para los camiones más antiguos en 2025. Combinado con el tipo de IVA más alto de Europa del 27%, los precios en surtidor superan los promedios regionales, presionando a los operadores autónomos que carecen de herramientas de cobertura. Los recargos variables por peaje reducen la transparencia de los precios, lo que lleva a los cargadores a solicitar cláusulas de ajuste por combustible que erosionan el poder de negociación de los transportistas. Algunas microempresas de transporte retiran anticipadamente sus activos Euro V, lo que reduce aún más la capacidad disponible. El mercado de carga y logística de Hungría se enfrenta así a desafíos de traslado de costes que favorecen a los operadores con escala y poder de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Ancla la Demanda, el Comercio Minorista se Acelera

La manufactura captó el 28,72% de la participación del mercado de carga y logística de Hungría en 2025, impulsada por la automoción, la electrónica y los productos farmacéuticos. El ensamblaje justo a tiempo en BMW Debrecen y Audi Győr depende de la entrada sincronizada de acero, semiconductores y celdas de batería que transitan tanto por ferrocarril como por carretera. Los flujos farmacéuticos añaden un estricto cumplimiento de las Buenas Prácticas de Distribución, lo que lleva a los transportistas a certificar almacenes y formar al personal para asegurar contratos plurianuales. Mientras tanto, el Comercio Mayorista y Minorista, el subsegmento de mayor crecimiento, se expande a una CAGR del 3,74% a medida que los comerciantes omnicanal amplían los centros de fulfillment fuera de Budapest para acortar los radios de entrega en el mismo día. El mercado de carga y logística de Hungría se orienta, por tanto, hacia una mayor diferenciación del servicio, con intermediarios sin activos que se retiran hacia la carga de productos básicos a medida que los cargadores auditan las certificaciones de los transportistas.

El auge del comercio minorista se debe a los hábitos de compra transfronteriza en línea y al crecimiento de la renta disponible que aumenta la densidad de paquetes. Los operadores CEP superponen taquillas para paquetes en supermercados, habilitando modelos de recogida en tienda que reducen las entregas fallidas. La manufactura mantiene el dominio absoluto en tonelaje, aunque su participación disminuye moderadamente a medida que se multiplican los flujos impulsados por el consumidor. La agricultura y la construcción siguen siendo cíclicas, vinculadas a los rendimientos de las cosechas y los presupuestos de obras públicas, contribuyendo con períodos de demanda puntual en lugar de estabilidad durante todo el año. A medida que concluyen los proyectos de capital, la capacidad liberada se redistribuye hacia las exportaciones de automoción, manteniendo el mercado de carga y logística de Hungría equilibrado entre los sectores industrial y de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Transporte de Mercancías Domina, el CEP Crece con Fuerza

El transporte de mercancías representó el 44% del tamaño del mercado de carga y logística de Hungría con USD 4,51 mil millones en 2025, abarcando carretera, ferrocarril, aéreo y vías navegables interiores. El transporte por carretera absorbe la automoción justo a tiempo y el reabastecimiento de supermercados, mientras que la participación ferroviaria sigue bajo presión hasta que concluyan las mejoras en los corredores. Los servicios CEP se expanden a una CAGR del 4%, aprovechando las densas redes urbanas de taquillas y la clasificación automatizada para alcanzar normas de entrega en menos de 24 horas. Las etiquetas digitalizadas y el seguimiento en tiempo real reducen las intervenciones manuales, apoyando los márgenes de beneficio a pesar de la inflación salarial.

El almacenamiento capta el 11% de los ingresos del mercado, con una tasa de desocupación inferior al 4% en el Gran Budapest, ya que los inquilinos del comercio electrónico firman arrendamientos de cinco años para bloques de 15.000 m². El transporte de carga gestiona 48 mil millones de TKM, beneficiándose del papel de puente del mercado de carga y logística de Hungría para los flujos Este-Oeste. Otros servicios como la agencia aduanera y el embalaje se enfrentan a la comoditización, lo que lleva a la consolidación de proveedores en plataformas digitales que subastan envíos a transportistas previamente verificados.

Por Destino de Mensajería, Paquetería Urgente y Paquetes: Volumen Doméstico, Crecimiento Internacional

Los paquetes domésticos mantuvieron una participación del 67,53% en 2025, ya que los 9,7 millones de habitantes de Hungría generaron suficiente densidad para la economía de entrega al día siguiente. Las taquillas para paquetes se multiplican en centros comerciales suburbanos, permitiendo ventanas de recogida de dos horas que mejoran la experiencia del cliente y reducen los costes de última milla. Los paquetes internacionales crecen más rápido a una CAGR del 3,83%, ya que los compradores húngaros adquieren moda y electrónica de Alemania, Italia y China. Los integradores fijan los precios de los envíos transfronterizos con una prima del 30-40%, reflejando el despacho aduanero y los requisitos de seguimiento ampliado.

La logística de devoluciones desafía la rentabilidad, ya que las normas de la UE exigen aranceles transparentes y el reciclaje de residuos de embalaje. Los proveedores invierten en portales aduaneros automatizados que predespacha los envíos antes de la salida, acelerando el tránsito de larga distancia. El mercado de carga y logística de Hungría valora así la flexibilidad de red que satisface tanto la densidad doméstica como el alcance internacional sin duplicar infraestructuras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Almacenamiento y Depósito: El Almacenamiento Ambiente Domina, la Cadena de Frío se Expande

El espacio sin control de temperatura captó el 90,31% de la participación de mercado en 2025, atendiendo piezas de automoción, bienes de consumo de alta rotación y mercancía general[4]Cushman & Wakefield Research, "Perspectivas del Mercado de Hungría," CUSHMANWAKEFIELD.COM. La demanda se concentra en un radio de 30 kilómetros de la carretera de circunvalación M0, donde los ocupantes aseguran acceso a autopistas y reservas de mano de obra. La tasa de desocupación se redujo al 3,5% en el tercer trimestre de 2024, impulsando los alquileres de referencia al alza en porcentajes de un solo dígito alto. La capacidad con control de temperatura avanza a una CAGR del 3,52%, impulsada por la deslocalización cercana farmacéutica y el comercio electrónico de alimentos frescos. El centro de Raben en Dunaharaszti combina cámaras refrigeradas, de 14-18 °C, y ambiente, permitiendo la consolidación a múltiples temperaturas que reduce la manipulación secundaria.

La expansión de la cadena de frío se concentra en el clúster farmacéutico de Debrecen y en la Ciudad de Carga del Aeropuerto de Budapest, donde el cumplimiento de las Buenas Prácticas de Distribución y la proximidad al aeropuerto justifican la prima de construcción del 40-50%. Los inversores institucionales buscan arrendamientos protegidos contra la inflación, impulsando construcciones especulativas con distribuciones de entresuelo flexibles. El mercado de carga y logística de Hungría experimenta así una bifurcación entre naves de gran formato comoditizadas e instalaciones reguladas de alta gama.

Por Modo de Transporte de Mercancías: La Carretera Reina, el Transporte Aéreo de Carga se Acelera

El transporte por carretera dominó con el 72% de la participación modal en 2025, favorecido por su flexibilidad y el tránsito fiable en la red de autopistas de 1.300 kilómetros. El impuesto especial sobre el gasóleo y los recargos por peaje presionan los márgenes, aunque los operadores compensan los costes mediante una alta utilización de activos y sistemas de intercambio de semirremolques en las plantas de automoción. El tonelaje de carga aérea en el Aeropuerto de Budapest aumentó un 49% interanual hasta 200.000 toneladas en el primer semestre de 2025, en camino hacia una capacidad de 450.000 toneladas en 2027. Los prototipos electrónicos, los productos farmacéuticos y las devoluciones del comercio electrónico favorecen el transporte aéreo porque la fiabilidad del tránsito de larga distancia supera las primas de tarifa.

El volumen ferroviario disminuyó durante las obras TEN-T, pero recupera competitividad una vez que los tramos electrificados de doble vía abran después de 2027, permitiendo trenes de 1.200 metros que transportan 76 TEU cada uno. Las vías navegables interiores siguen siendo un nicho en el Danubio, gestionando principalmente productos a granel y contenedores vacíos reposicionados. El mercado de carga y logística de Hungría depende, por tanto, de la carretera para la capacidad y del transporte aéreo para la urgencia de alto valor hasta que concluya la modernización ferroviaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Transporte de Carga: Las Vías Navegables Interiores Lideran, el Transporte Aéreo Gana Participación

El mar y las vías navegables interiores contribuyeron con el 69,87% de los ingresos de transporte de carga en 2025, ya que los puertos del Adriático y el tráfico de barcazas por el Danubio dominan las importaciones en contenedores. La mayoría de los flujos transitan por Hungría sin origen ni destino doméstico, limitando el valor añadido local pero apoyando el transporte hacia Austria y Eslovaquia. El transporte aéreo de carga se expande a una CAGR del 3,46%, anclado por productos farmacéuticos y electrónica que requieren entrega puerta a puerta en menos de 24 horas. La sucursal de Kuehne + Nagel en Budapest integra capacidad de carga, agencia aduanera y rutas de furgoneta programadas, capturando el control de extremo a extremo para los fabricantes de equipos originales.

El transporte de carga por carretera y ferrocarril se reparte el resto, con plataformas digitales de carga que emparejan cargas puntuales y aprovechan la adopción del e-CMR por parte de Hungría en septiembre de 2024 para la documentación sin papel. La competitividad de las vías navegables se estanca debido a un desequilibrio de contenedores vacíos y una infraestructura de esclusas envejecida al sur de Budapest. El mercado de carga y logística de Hungría valora así los modelos de transporte de carga que agrupan capacidad neutral en cuanto al modo con experiencia en cumplimiento normativo.

Análisis Geográfico

Budapest, Győr y Debrecen generaron conjuntamente alrededor del 65% de los ingresos del mercado de carga y logística de Hungría en 2025, reflejando su combinada base industrial, población e infraestructura de centros logísticos. Budapest ofrece capacidad de carga aeroportuaria y barcazas por el Danubio, atrayendo a integradores y sedes de operadores logísticos terceros. La planta de motores Audi de Győr ha superado los cinco millones de unidades de producción acumulada, sosteniendo los movimientos de piezas de alimentación y una tasa de desocupación casi nula por debajo del 2% para el espacio industrial. Debrecen emerge como el nodo de mayor crecimiento a medida que las inversiones de BMW y CATL generan 200 llamadas diarias de camiones y estimulan la demanda de cadena de frío y zonas aduaneras.

Los corredores orientales se fortalecen tras las extensiones de la autopista M4 hasta la frontera rumana, desplazando la participación hacia Szolnok y Nyíregyháza. La finalización de la línea ferroviaria Budapest-Belgrado en 2027 acortará el tránsito adriático para los proveedores de Kecskemét y Szeged en un 40%, aumentando la participación regional del ferrocarril. La dinámica de los almacenes diverge: la tasa de desocupación en el Gran Budapest sigue siendo ajustada en el tercer trimestre de 2025, mientras que las ciudades secundarias mantienen tasas superiores al 8%, ofreciendo opciones de expansión para los minoristas sensibles al coste. Los corredores transfronterizos hacia Austria y Eslovaquia representan aproximadamente el 40% del tonelaje, pero se enfrentan a aumentos de costes de cumplimiento del 10-15% derivados de las disposiciones sociales del Paquete de Movilidad de la UE.

Los fondos de la UE priorizan los nodos principales TEN-T, sesgando la asignación de subvenciones hacia Budapest y Debrecen. Los condados periféricos presionan por proyectos de última milla, pero el margen fiscal se estrecha a medida que la inflación eleva los costes de construcción. El mercado de carga y logística de Hungría se consolida así a lo largo de un eje este-oeste, con centros secundarios que solo ganan relevancia cuando están respaldados por anclajes industriales específicos o esquemas de subvenciones.

Panorama Competitivo

Los diez principales operadores controlan aproximadamente el 35-40% de los ingresos del mercado de carga y logística de Hungría, dejando amplio espacio para especialistas regionales y nuevos participantes digitales. La adquisición de DB Schenker por parte de DSV por USD 14,3 mil millones, aprobada en abril de 2025, crea un gigante europeo con mayor capacidad de logística contractual, aunque se enfrenta a una integración informática de 12 meses que conlleva el riesgo de pérdida de clientes. Waberer's International aseguró una participación del 62,5% en GySEV Cargo, cerrándose a finales de 2025, otorgando al campeón doméstico tracción ferroviaria que se alinea con los incentivos de cambio modal del Pacto Verde Europeo.

Las plataformas digitales de carga se asocian con los transitarios tradicionales para agrupar capacidad y proporcionar datos listos para eFTI, acelerando tras la adhesión de Hungría al convenio e-CMR en 2024. DHL Supply Chain renovó un arrendamiento a largo plazo en CTPark Budapest Este, añadiendo automatización que reduce los tiempos de preparación y aumenta la productividad laboral. Hellmann Worldwide se asoció con Trans.eu en octubre de 2025 para digitalizar la licitación e incorporar a 100 transportistas húngaros, ilustrando cómo los actores de nivel medio aprovechan la tecnología para compensar las brechas de escala. Los nichos con control de temperatura atraen capital, ya que Raben y Logicor construyen instalaciones conformes con las Buenas Prácticas de Distribución que exigen primas de alquiler del 30-40%. En consecuencia, el mercado de carga y logística de Hungría recompensa la escala, la experiencia en cumplimiento normativo y la transparencia digital, mientras que las microempresas de transporte centradas en el precio se especializan en rutas rurales o salen del mercado mediante consolidación.

Líderes de la Industria de Carga y Logística de Hungría

Waberer's International Nyrt.

Magyar Posta Zrt.

Rail Cargo Hungaria Zrt

DHL Logistics Hungary

DSV Solutions Kft.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: El Grupo Waberer's adquirió el 33,075% restante de participación en Hungarian Post Insurance, diversificando los ingresos y apoyando paquetes de servicios integrados.

- Octubre de 2025: Hellmann Worldwide Logistics se asoció con Trans.eu para digitalizar los procesos de carga y conectar con más de 100 transportistas húngaros, reduciendo los kilómetros en vacío y mejorando la visibilidad.

- Julio de 2025: DHL Supply Chain amplió su arrendamiento en CTPark Budapest Este, acometiendo mejoras en las instalaciones para apoyar los contratos continuos de automoción y comercio minorista.

- Abril de 2025: DSV finalizó la adquisición de DB Schenker, unificando las operaciones bajo la marca DSV y ampliando la presencia de logística contractual en Hungría.

Alcance del Informe del Mercado de Carga y Logística de Hungría

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Mensajería, Paquetería Urgente y Paquetes (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Transporte de Carga | Por Modo de Transporte | Aéreo |

| Mar y Vías Navegables Interiores | ||

| Otros | ||

| Transporte de Mercancías | Por Modo de Transporte | Aéreo |

| Oleoductos y Gasoductos | ||

| Ferroviario | ||

| Carretera | ||

| Mar y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | ||

| Otros Servicios | ||

| Por Industria de Usuario Final | Agricultura, Pesca y Silvicultura | ||

| Construcción | |||

| Manufactura | |||

| Petróleo y Gas, Minería y Canteras | |||

| Comercio Mayorista y Minorista | |||

| Otros | |||

| Por Función Logística | Mensajería, Paquetería Urgente y Paquetes (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Transporte de Carga | Por Modo de Transporte | Aéreo | |

| Mar y Vías Navegables Interiores | |||

| Otros | |||

| Transporte de Mercancías | Por Modo de Transporte | Aéreo | |

| Oleoductos y Gasoductos | |||

| Ferroviario | |||

| Carretera | |||

| Mar y Vías Navegables Interiores | |||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura | |

| Con Control de Temperatura | |||

| Otros Servicios | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de carga y logística de Hungría?

El mercado está valorado en USD 11,15 mil millones en 2026 y se prevé que alcance USD 13,12 mil millones en 2031.

¿A qué velocidad crece el mercado de carga y logística de Hungría?

Se proyecta que los ingresos agregados avancen a una CAGR del 3,31% entre 2026 y 2031.

¿Qué segmento de usuario final contribuye con la mayor participación?

La manufactura lidera con una participación del 28,72% debido a la producción de automoción, electrónica y productos farmacéuticos.

¿Qué función logística se expande más rápidamente?

Los servicios de mensajería, paquetería urgente y paquetes crecen a aproximadamente el 4% de CAGR, superando a las demás funciones.

¿Qué proyectos de infraestructura influyen más en el crecimiento futuro?

La línea ferroviaria de doble vía Budapest-Belgrado y las continuas ampliaciones de autopistas en el marco del Fondo de Cohesión de la UE aumentan sustancialmente la capacidad y la velocidad después de 2027.

Última actualización de la página el: