Tamaño y Cuota del Mercado de Alumbrado de Calles y Vías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

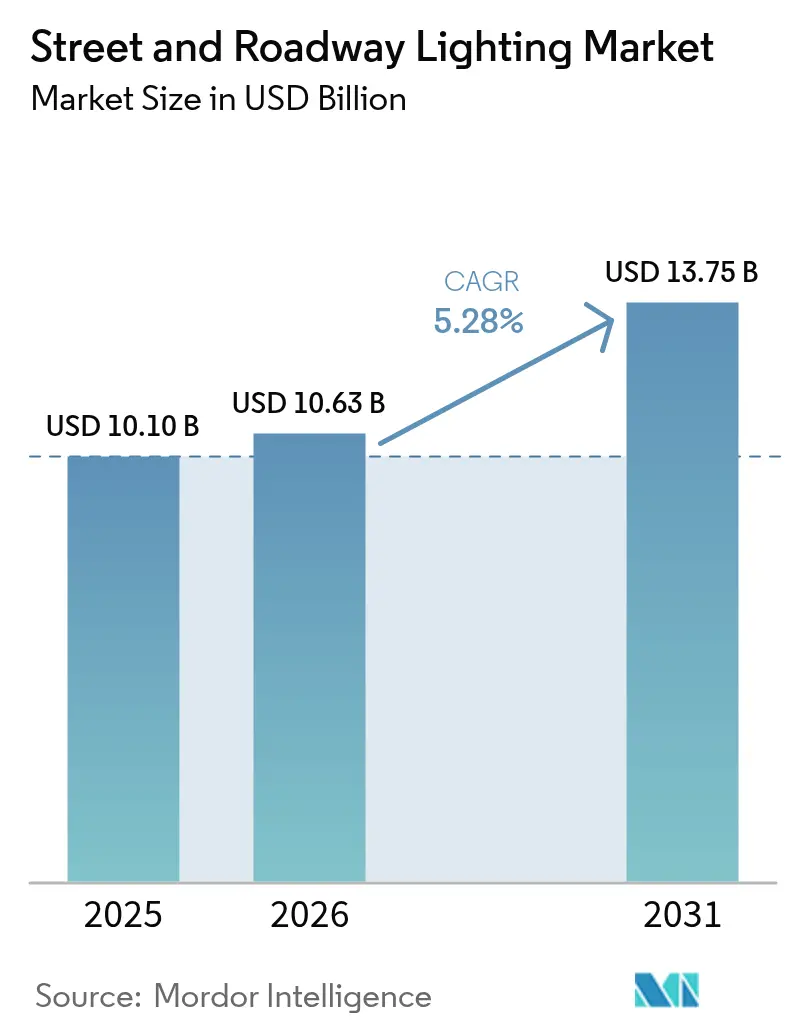

| Tamaño del Mercado (2026) | 10.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alumbrado de Calles y Vías por Mordor Intelligence

El tamaño del mercado de alumbrado de calles y vías en 2026 se estima en USD 10,63 mil millones, creciendo desde el valor de 2025 de USD 10,10 mil millones, con proyecciones para 2031 que muestran USD 13,75 mil millones, creciendo a una CAGR del 5,28% durante el período 2026-2031. Los programas acelerados de modernización con LED, la expansión de la infraestructura de ciudades inteligentes y los mandatos gubernamentales de reducción de carbono sustentan esta trayectoria, a medida que los municipios transitan desde sistemas heredados de alto consumo energético hacia plataformas conectadas con capacidades de regulación adaptativa y comunicación vehículo-infraestructura. El hardware sigue siendo la columna vertebral de los ingresos, aunque el software y los servicios escalan rápidamente a medida que las ciudades buscan inteligencia operativa. La volatilidad de la cadena de suministro en los circuitos integrados controladores de LED y las persistentes preocupaciones de ciberseguridad moderan el impulso a corto plazo, pero no se espera que desvíen el crecimiento a largo plazo. Asia-Pacífico domina la demanda actual, mientras que América del Norte y Europa aprovechan los incentivos de política pública que privilegian resultados cuantificables en materia de seguridad y carbono.

Conclusiones Clave del Informe

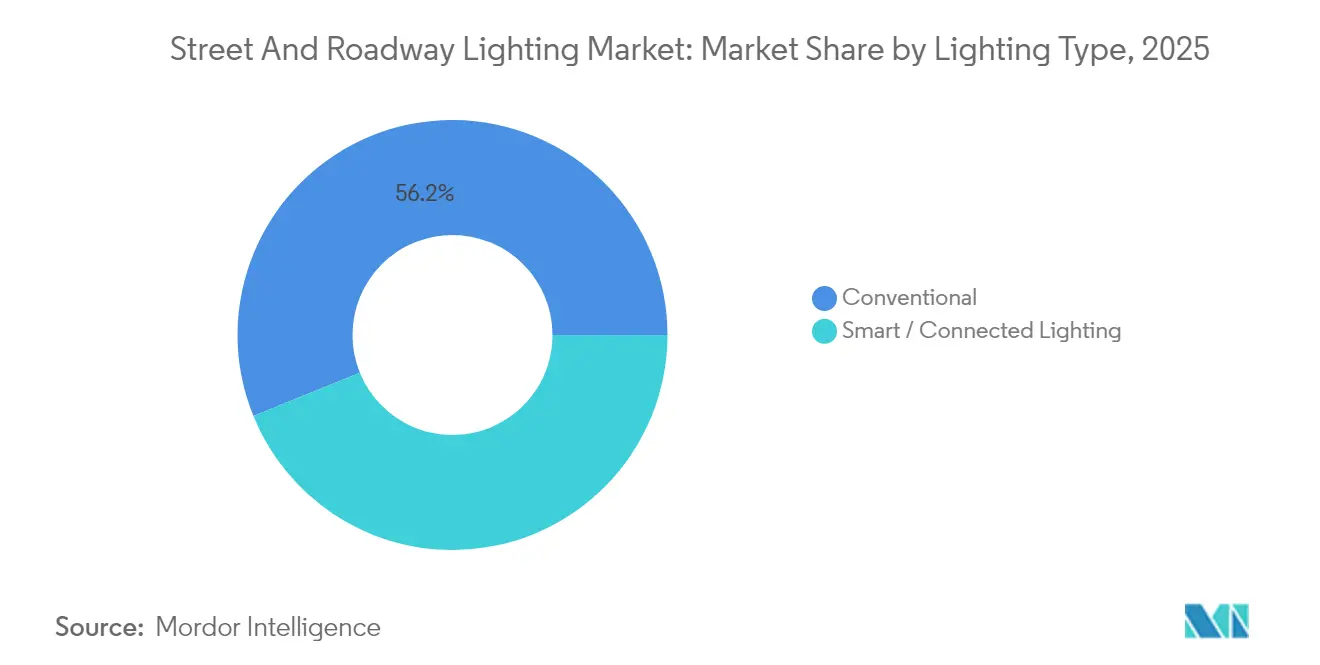

- Por tipo de iluminación, los sistemas convencionales representaron el 56,15% de la cuota del mercado de alumbrado de calles y vías en 2025; se prevé que el alumbrado inteligente/conectado se expanda a una CAGR del 6,82% hasta 2031.

- Por fuente de luz, los LED representaron una cuota del 83,55% del tamaño del mercado de alumbrado de calles y vías en 2025 y avanzan a una CAGR del 6,52% hasta 2031.

- Por oferta, el hardware capturó una cuota del 60,95% del mercado de alumbrado de calles y vías en 2025; se proyecta que el software y los servicios crezcan a una CAGR del 6,95% entre 2026-2031.

- Por rango de potencia, el segmento de 50-150 W representó el 53,15% de la cuota del mercado de alumbrado de calles y vías en 2025, liderando también el crecimiento con una CAGR del 7,05% hasta 2031.

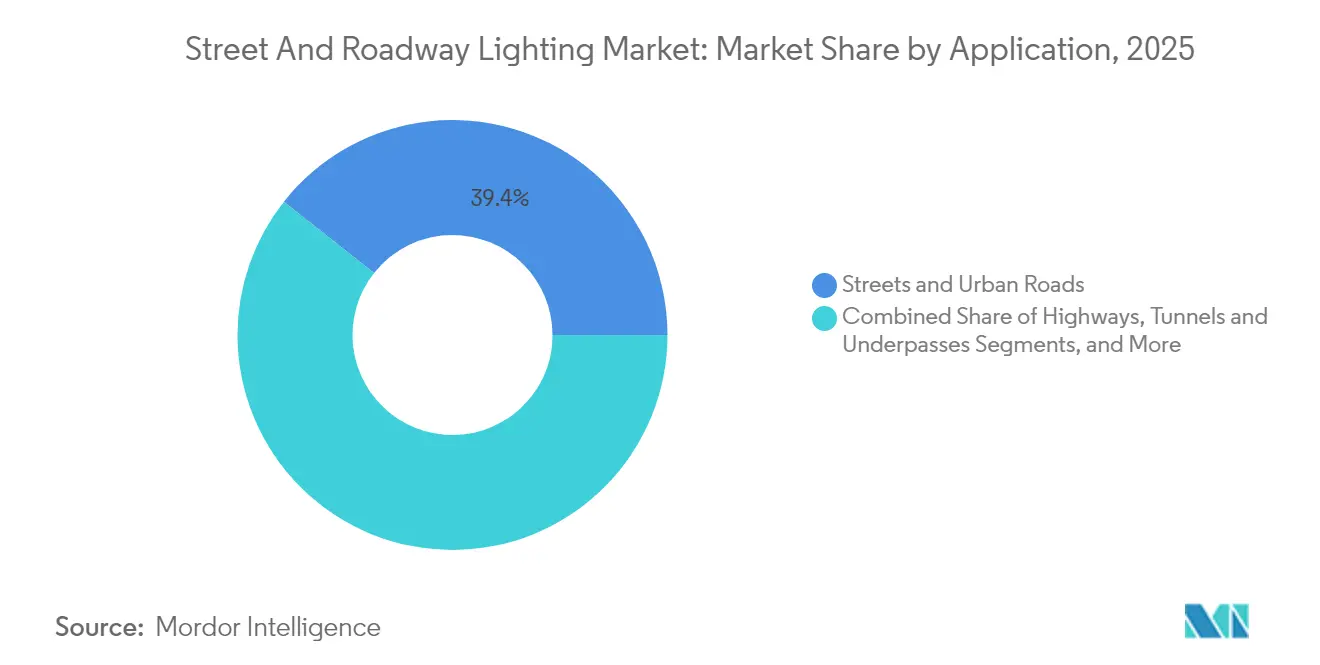

- Por aplicación, las calles y vías urbanas lideraron con una cuota del 39,35% del mercado de alumbrado de calles y vías en 2025; se espera que los túneles y pasos inferiores registren una CAGR del 6,38% hasta 2031.

- Por conectividad, las soluciones cableadas representaron el 61,75% del tamaño del mercado de alumbrado de calles y vías en 2025; las plataformas inalámbricas avanzan a una CAGR del 6,49% hasta 2031.

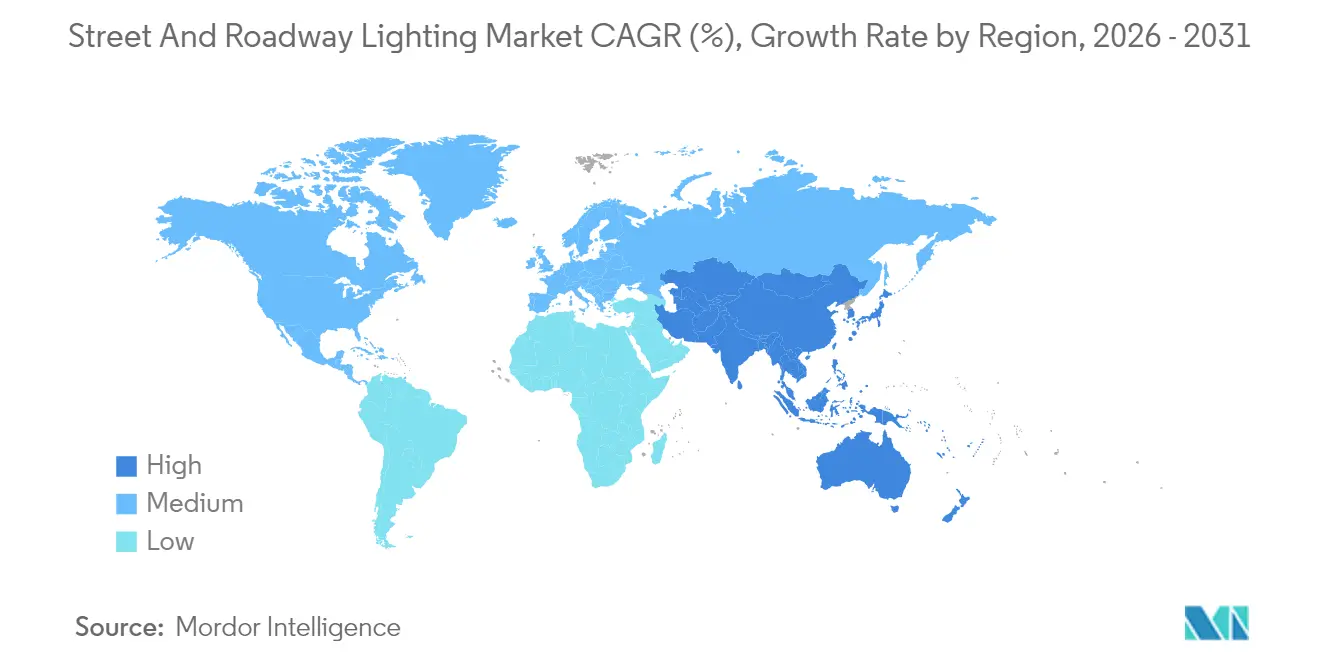

- Por geografía, Asia-Pacífico controló el 36,85% de la cuota del mercado de alumbrado de calles y vías en 2025 y representa la vía regional de mayor crecimiento con una CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alumbrado de Calles y Vías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas acelerados de modernización con LED | +1.8% | Global; fuerte en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Creciente despliegue de alumbrado conectado/IoT | +1.2% | Núcleo en Asia-Pacífico; expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de reducción de carbono y fondos | +1.5% | Global; liderado por la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Rápida implementación de ciudades inteligentes en economías emergentes | +0.9% | Núcleo en Asia-Pacífico; expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Regulación adaptativa con IA en el borde para la seguridad de la fauna silvestre | +0.3% | Regiones costeras de América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Integración vehículo-infraestructura | +0.4% | América del Norte, Unión Europea, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas Acelerados de Modernización con LED

Las iniciativas municipales de LED agrupan ahora redes de sensores, controles adaptativos y objetivos de modernización de la red eléctrica para lograr mayores ahorros en carbono y en operaciones y mantenimiento. El programa Alumbrado Inteligente de Calles NY de la Autoridad de Energía de Nueva York ilustra este modelo al integrar la respuesta a la demanda y el ajuste espectral en las actualizaciones de LED.[1]Autoridad de Energía de Nueva York, "Actualización del Progreso del Alumbrado Inteligente de Calles NY," ny.gov El plan de conversión rural de EUR 17,5 millones de Irlanda favorece igualmente las luminarias capaces de comunicación V2I futura, lo que indica que las ciudades incorporan cada vez más especificaciones de «preparado para actualización». Los instrumentos de financiación, los contratos de servicio energético, los bonos verdes y los fondos de infraestructura amplían el acceso y reducen los costos del ciclo de vida, expandiendo el mercado de alumbrado de calles y vías direccionable.[2]Comunidades Energéticas, "Programa de Subsidios para Materiales de Transporte Bajo en Carbono," energycommunities.gov

Creciente Despliegue de Alumbrado de Calles Conectado/Habilitado para IoT

Las ciudades están pasando de proyectos piloto a implementaciones de alumbrado conectado a escala de flota a medida que el valor de los datos granulares de activos se hace evidente. Signify reportó 144 millones de puntos de luz conectados gestionados en 2024, demostrando la escalabilidad de la plataforma.[3]Signify, "Signify reporta resultados del primer trimestre de 2024," signify.com Las tecnologías de área amplia de baja potencia como NB-IoT y LoRaWAN han reducido los costos de conectividad, permitiendo que las ciudades secundarias adopten el alumbrado inteligente. La red de 44.000 nodos de Copenhague integra sensores de calidad del aire en las luminarias, creando nuevas fuentes de ingresos municipales a partir del análisis de cumplimiento ambiental. Este giro desde el ahorro energético hacia la monetización de datos eleva las barreras de cambio y alarga los contratos con proveedores, reforzando el crecimiento a largo plazo.

Mandatos Gubernamentales de Reducción de Carbono y Financiamiento

La urgencia regulatoria se está traduciendo en presupuestos específicamente asignados. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos asignó USD 982 millones a Calles y Vías Seguras para Todos en 2025, con actualizaciones de alumbrado explícitamente elegibles.[4]Departamento de Transporte de Misuri, "Aviso de Calles y Vías Seguras para Todos para el Año Fiscal 2025," modot.org Instrumentos similares del Pacto Verde Europeo recompensan proyectos que cuantifican la reducción de CO₂ y los beneficios en materia de seguridad, reorientando los criterios de contratación hacia sistemas adaptativos con resultados verificables. La integración del alumbrado con la carga de vehículos eléctricos y la gestión inteligente del tráfico amplía aún más el valor de los contratos, permitiendo a los proveedores realizar ventas cruzadas de servicios y profundizar sus relaciones comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial de capital para conversiones a gran escala | -0.8% | Global; aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad y privacidad de datos | -0.4% | Global; acentuada en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Desalineación de propiedad de empresas de servicios públicos | -0.3% | América del Norte; mercados selectos de la Unión Europea | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro en circuitos integrados controladores de LED | -0.5% | Global; concentración manufacturera en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial de Capital para Conversiones a Gran Escala

El costo total de propiedad de los sistemas conectados puede superar USD 500 por luminaria, el triple de una simple sustitución básica de LED, lo que obliga a los municipios a buscar financiamiento mediante Empresas de Servicios Energéticos o estructuras de Asociación Público-Privada que prolongan los ciclos de contratación hasta 18 meses. Las ciudades más pequeñas sin presupuestos de mejora de capital enfrentan la presión más severa, lo que limita los volúmenes de conversión inmediata a pesar de los atractivos ahorros a largo plazo. Los programas de subvenciones cubren parcialmente esta brecha, pero a menudo requieren documentación detallada de medición y verificación, lo que añade una carga administrativa que retrasa el despliegue.

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

Las redes de alumbrado IoT introducen nuevos vectores de ataque en los dominios de tecnología de la información municipales. Las pruebas de penetración han demostrado que las pasarelas comprometidas pueden exponer los servidores de gestión del tráfico, lo que intensifica el escrutinio en la mitigación de riesgos. El cumplimiento de los marcos del Instituto Nacional de Estándares y Tecnología y los requisitos en evolución del Reglamento de Ciberresiliencia de la Unión Europea obliga a los proveedores a implementar capas de cifrado, autenticación y actualizaciones inalámbricas, costos que inflan los precios de las licitaciones. Los equipos de contratación que carecen de experiencia en ciberseguridad pueden posponer proyectos o restringir funcionalidades, limitando la penetración a corto plazo de las plataformas con todas las funciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Iluminación: Los Sistemas Conectados Impulsan el Crecimiento Futuro

Las soluciones inteligentes/conectadas registraron una perspectiva de CAGR del 6,82%, aunque las luminarias convencionales aún representaban el 56,15% de los ingresos de 2025. Esta coexistencia subraya los ciclos de reemplazo de activos escalonados que mantienen viables las opciones heredadas para la iluminación básica. Las agencias metropolitanas despliegan sistemas conectados a lo largo de corredores prioritarios donde el análisis de datos puede justificar precios premium, mientras que las jurisdicciones más pequeñas prefieren sustituciones pasivas de LED con nodos preparados para actualización. El mercado de alumbrado de calles y vías se beneficia a medida que ambas vías erosionan de manera constante el inventario obsoleto de descarga de alta intensidad. La huella de 144 millones de puntos de luz de Signify valida la escalabilidad de la plataforma al tiempo que refuerza la dependencia del proveedor.

El impulso continúa a medida que los organismos de normalización incorporan la conectividad en los futuros códigos de eficiencia, redirigiendo el gasto de capital hacia luminarias digitales. Las hojas de ruta de los proveedores muestran sensores de visión con IA en el borde migrando hacia las luminarias, prometiendo regulación adaptativa y conciencia situacional que elevan las propuestas de valor en materia de seguridad pública. Durante el horizonte de pronóstico, se espera que las plataformas inteligentes superen el crecimiento convencional en tres veces, redefiniendo los modelos de servicio en la industria más amplia del alumbrado de calles y vías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Fuente de Luz: Dominio de LED con Evolución en Eficiencia

Los LED capturaron una cuota del 83,55% en 2025 y mantendrán su hegemonía hasta 2031 a medida que la eficacia supera los 200 lm/W. Los reemplazos de nicho de lámparas fluorescentes y de descarga de alta intensidad persisten principalmente en patios industriales, a la espera de ciclos presupuestarios. Los paquetes de ámbar a 590 nm están ganando terreno en zonas costeras para proteger la fauna silvestre nocturna, mientras que los blancos cálidos amigables con el ritmo circadiano son atractivos para los distritos residenciales. El tamaño del mercado de alumbrado de calles y vías para los sistemas basados en LED se proyecta que se componga a una CAGR del 6,52%, respaldado por la caída de los costos por lumen y una mayor personalización espectral.

La integración de los circuitos integrados controladores y las mejoras en la disipación térmica ahora impulsan las vidas útiles nominales hacia las 100.000 horas, reduciendo los desplazamientos de mantenimiento para el reemplazo de lámparas. La escasez de suministro en circuitos integrados especializados sigue siendo un cuello de botella, con tiempos de entrega que se extienden hasta 52 semanas para los controladores de regulación avanzada. No obstante, los contratos marco plurianuales y los centros de inventario localizados están ayudando a los proveedores globales a amortiguar los impactos, manteniendo la centralidad del LED.

Por Oferta: Base de Hardware con Crecimiento del Software

El hardware dominó el 60,95% de los ingresos de 2025, anclando la huella física que desbloquea la futura monetización del software. Las ciudades estipulan cada vez más API abiertas y cómputo en el borde, obligando a los fabricantes de luminarias a incluir pasarelas y nodos incluso en los modelos básicos. El software y los servicios, liderados por plataformas de gestión de alumbrado de Software como Servicio, registran una CAGR del 6,95% a medida que los municipios buscan mantenimiento predictivo y fusión de datos entre dominios. Esta transición eleva la visibilidad de los ingresos recurrentes, tentando a los actores establecidos a adquirir especialistas en análisis y empresas emergentes nativas en la nube.

El mercado de alumbrado de calles y vías, por tanto, evoluciona desde la venta de productos hacia el valor del ciclo de vida, reflejando tendencias en los sectores adyacentes de automatización de edificios. La diferenciación de los proveedores ahora gira en torno a las certificaciones de ciberseguridad, las cadenas de herramientas de inteligencia artificial y la facilidad de integración, más que en la estética del factor de forma, elevando las barreras de entrada para los actores de productos genéricos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Rango de Potencia: Optimización de Rango Medio para Aplicaciones Urbanas

Las luminarias con potencia de 50-150 W representaron el 53,15% de las instalaciones de 2025 y encabezan una perspectiva de CAGR del 7,05% hasta 2031. Reemplazan las cabezas de sodio de alta presión de 250-400 W heredadas a lo largo de vías arteriales, logrando reducciones energéticas del 50-70% mientras cumplen con las normas de uniformidad de la Sociedad de Ingeniería de la Iluminación. La regulación adaptativa en este rango produce ahorros incrementales del 30-50% basados en análisis del volumen de tráfico, alineándose con las directrices de alumbrado de Visión Cero. Las unidades de menos de 50 W se ubican en carriles residenciales y corredores verdes; las de más de 150 W sirven a los intercambios de postes de gran altura.

Las especificaciones del mercado exigen cada vez más la posibilidad de ajustar la salida de lúmenes dentro de esta banda, lo que permite a los municipios estandarizar en diversas clases de vialidades. Como resultado, el grupo de 50-150 W ancla los catálogos de contratación, reforzando la cuota del mercado de alumbrado de calles y vías para los proveedores que dominan el diseño fotométrico de rango medio.

Por Aplicación: Las Vías Urbanas Lideran con Crecimiento Especializado

Las calles y vías urbanas representaron el 39,35% del gasto de 2025, lo que refleja las densas redes de luminarias en las metrópolis globales. Los postes integrados que combinan alumbrado, cargadores de vehículos eléctricos y sensores ambientales están redefiniendo la infraestructura de acera, ampliando el gasto por poste. Los túneles y pasos inferiores, aunque solo representan una fracción del volumen actual, están previstos para una CAGR del 6,38% dadas las normativas de visibilidad más estrictas y los proyectos de modernización a lo largo de los corredores de carga. Los segmentos de autopistas priorizan la óptica de alta salida y el control del deslumbramiento, mientras que los estacionamientos adoptan luminarias con cámaras integradas para fuentes de ingresos por seguridad.

Las diversas necesidades de las aplicaciones empujan a los proveedores a ampliar sus líneas de productos modulares, facilitando el intercambio de lúmenes y óptica sin necesidad de rediseñar las carcasas, acortando así los ciclos de diseño-ganancias y elevando la velocidad de reemplazo en el mercado de alumbrado de calles y vías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología de Conectividad: Sistemas Cableados con Impulso Inalámbrico

La comunicación por línea eléctrica, DALI y PoE mantuvieron una participación del 61,75% en 2025 gracias a su fiabilidad y la infraestructura ya amortizada. Sin embargo, los paradigmas inalámbricos —NB-IoT, LoRaWAN y, cada vez más, 5G— están alcanzando una CAGR del 6,49% impulsados por los menores costos de despliegue para activos distribuidos. Las ciudades con redes troncales de fibra óptica a menudo operan redes híbridas, reservando las soluciones inalámbricas para distritos remotos o zonas de modernización sin conductos disponibles. Las pilas con ciberseguridad reforzada que incorporan TLS 1.3 y chips de raíz de confianza por hardware están atenuando las reticencias en materia de seguridad, acelerando la adopción inalámbrica.

Para los proveedores, las tarjetas multirradio y las redes definidas por software permiten la racionalización de referencias de producto mientras satisfacen las heterogéneas especificaciones municipales, protegiendo el tamaño del mercado de alumbrado de calles y vías direccionable en medio de la fluctuación de protocolos.

Análisis Geográfico

Asia-Pacífico concentró el 36,85% de los ingresos de 2025 y está preparado para una CAGR del 6,12% hasta 2031, impulsado por la urbanización a gran escala en China, India y la Asociación de Naciones del Sudeste Asiático. Los distritos de bajo carbono de Pekín integran sensores de calidad del aire en las nuevas luminarias, mientras que la Misión de Ciudades Inteligentes de India está estandarizando nodos LED en 100 municipios, impulsando el mercado regional de alumbrado de calles y vías. La capacidad manufacturera local acorta los tiempos de entrega y sustenta agresivos programas de subsidio que comprimen los períodos de recuperación de la inversión por debajo de los cuatro años.

América del Norte ocupa el segundo lugar por valor, impulsada por enclaves de financiamiento federal como el mecanismo Calles y Vías Seguras para Todos de USD 982 millones, que destina fondos al alumbrado para proyectos de reducción de accidentes. Los planes de acción Visión Cero en Nueva York, Portland y Los Ángeles están modificando las especificaciones hacia óptica adaptativa que mejora la visibilidad de los peatones. Sin embargo, la propiedad de la infraestructura de postes por parte de las empresas de servicios públicos introduce desafíos de alineación que ocasionalmente retrasan las conversiones. Aun así, los crecientes estándares de seguridad eléctrica y los marcos de contabilidad de carbono mantienen la presión sobre las jurisdicciones rezagadas.

Europa exhibe una penetración madura de LED, pero continúa actualizando mediante controles inteligentes impulsados por el Pacto Verde de la Unión Europea y las revisiones de la norma EN-13201. Las ordenanzas municipales de cielo oscuro están impulsando la demanda de óptica de precisión y temperaturas de color correlacionadas ultracálidas para reducir la contaminación lumínica, sosteniendo precios de venta promedio premium en el mercado de alumbrado de calles y vías. Las subvenciones a la innovación en los mercados de Escandinavia y DACH financian proyectos piloto que exploran espectros amigables con la fauna silvestre y el alumbrado de corredores de comunicación vehículo-infraestructura, proporcionando bancos de pruebas para proveedores que apuntan a oportunidades de exportación.

Panorama regulatorio

La regulación se está enmarcando cada vez más en torno a requisitos mínimos de rendimiento energético y sostenibilidad de los productos, lo que está acelerando la transición de las tecnologías de iluminación vial heredadas hacia soluciones LED y equipos de control conectados. En la Unión Europea, el Reglamento (UE) 2019/2020 de la Comisión establece requisitos de diseño ecológico para fuentes de luz y equipos de control por separado vendidos en el bloque, lo que influye en las especificaciones de luminarias y controladores utilizadas en las licitaciones públicas. En abril de 2025, la Comisión Europea adoptó el plan de trabajo 2025-2030 para el Reglamento sobre Diseño Ecológico para Productos Sostenibles (ESPR), lo que apunta a un cambio de cumplimiento que va más allá de la eficacia hacia la durabilidad, la reparabilidad y la eficiencia de recursos, lo cual afecta el diseño de las luminarias, su capacidad de servicio y la documentación.

Las normativas nacionales y subnacionales también refuerzan los umbrales de eficiencia y las especificaciones de rendimiento para aplicaciones viales. En Estados Unidos, los estatutos de Minnesota exigen que la iluminación nueva o de reemplazo en carreteras, calles y estacionamientos cumpla con al menos 70 lúmenes por vatio, integrando la eficiencia en la adquisición de activos de iluminación pública. En Arabia Saudita, la norma SASO-2927:2019 define los requisitos de eficiencia energética, funcionalidad y etiquetado para la iluminación de calles y carreteras en todas las clasificaciones viales (M, C y P). En China, las normas GB/T 31832-2025 (implementada en febrero de 2026) y GB/T 24827-2026 (implementada en noviembre de 2026, reemplazando la versión de 2015) actualizan los requisitos técnicos y las especificaciones de rendimiento para luminarias LED de calles y carreteras, que pueden ser adoptadas por provincias y ciudades a través de especificaciones de licitación incluso cuando las normas no son obligatorias de manera universal.

Análisis de la cadena de valor

La cadena de valor va desde materiales y componentes en origen hasta el ensamblaje, la integración y los servicios de ciclo de vida. Los insumos iniciales incluyen carcasas de aluminio o acero, ópticas y electrónica, con componentes principales como paquetes o chips LED, controladores IC y fuentes de alimentación, protección contra sobretensiones, sensores y módulos de conectividad (PLC/DALI/PoE e inalámbricos como NB-IoT/LoRa/5G). Los actores intermedios ensamblan luminarias y controles, y luego los integran en software de gestión centralizada y plataformas urbanas. Las actividades posteriores incluyen contratistas eléctricos, ESCO u operadores de APP, empresas de servicios públicos y propietarios de postes, y organismos municipales de adquisición que otorgan contratos marco para la instalación, puesta en marcha y mantenimiento continuo.

Asia-Pacífico, en particular China, sigue siendo un importante centro de fabricación de componentes LED y ensamblaje de luminarias, y las estrategias de ensamblaje regional junto con el abastecimiento múltiple se utilizan para gestionar los requisitos de contenido local de las licitaciones y la exposición a riesgos comerciales. A medida que la adquisición pasa de compras únicas de luminarias hacia contratos basados en rendimiento y concesiones, la capa de servicios se expande, aumentando la importancia del software, el fortalecimiento de la ciberseguridad, y el monitoreo y verificación junto con el hardware. La volatilidad en la cadena de suministro de los circuitos integrados de controladores LED sigue afectando los plazos de entrega y las estrategias de calificación de proveedores. La expansión de capacidades a través de adquisiciones también es visible en segmentos adyacentes de infraestructura inteligente, por ejemplo, la adquisición por parte de LEOTEK Corporation del negocio de tráfico de Dialight plc en julio de 2026, lo que amplía la oferta de infraestructura exterior conectada, donde la iluminación vial y los sistemas de tráfico se adquieren cada vez más de forma conjunta.

Panorama Competitivo

El mercado sigue siendo moderadamente concentrado: los cinco principales proveedores tienen colectivamente una cuota estimada del 45-50%. Signify, OSRAM y Acuity Brands aprovechan la integración vertical desde los motores LED hasta el software en la nube, lo que permite la captura de márgenes a lo largo de toda la cadena de valor. La plataforma Interact de API abierta de Signify gestiona 144 millones de puntos de luz, lo que confiere una escala de red de datos que los rivales más pequeños tienen dificultades para igualar. La adquisición de The Luminaires Group por parte de Acuity mejoró la amplitud de grado de especificación y añadió sinergias manufactureras en América del Norte.

Los competidores de nivel medio como Telensa, DimOnOff y Silver Spring Networks se centran en capas de nicho de software o conectividad, asociándose con fabricantes de equipos originales de luminarias para penetrar en licitaciones que requieren arquitecturas abiertas. Las consolidaciones impulsadas por capital privado —por ejemplo, la formación de Coleto por parte de Kingswood Capital— agregan marcas residenciales y comerciales ligeras para negociar mejores precios de componentes y eficiencia de distribución. Los nichos frontera incluyen postes híbridos solares, espectros adaptados a la fauna silvestre y contratos de energía como servicio, donde empresas emergentes como Sol by Sunna Design prueban modelos de arrendamiento que trasladan el gasto de capital fuera de los libros municipales.

La resiliencia cibernética es una nueva arena de diferenciación; los proveedores se certifican conforme a IEC 62443 e ISO 27001 para mitigar el riesgo de contratación. La escasez de componentes en los controladores de LED ha catalizado estrategias de múltiples fuentes y líneas de ensamblaje localizadas, con empresas como OSRAM cubriendo el riesgo ante las interrupciones en el suministro asiático mediante la relocalización de referencias selectas en Europa del Este. En general, la intensidad competitiva se está inclinando hacia las plataformas y los servicios de datos en lugar de las luminarias de un solo producto, remodelando los márgenes a largo plazo en el mercado de alumbrado de calles y vías.

Líderes de la Industria del Alumbrado de Calles y Vías

Signify N.V.

OSRAM GmbH

Wolfspeed Inc. (Cree LED)

Acuity Brands Inc.

Current Lighting Solutions, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La adquisición impulsada por la interoperabilidad está generando espacio en blanco para proveedores capaces de alinear luminarias, controles y software de gestión con interfaces comunes en lugar de pilas propietarias. En febrero de 2026, el TALQ Consortium publicó el Smart City Protocol Versión 2.7.0 con perfiles conjuntos obligatorios vinculados a DALI D4i y Zhaga, apoyando implementaciones multiproveedor en iluminación exterior y ayudando a simplificar el cumplimiento de licitaciones para nodos, controladores y plataformas CMS conectados. ISO también publicó ISO/TR 19482:2026 en febrero de 2026, documentando un estudio de caso de una plataforma de gestión de alumbrado público inteligente para la seguridad vial, lo que refuerza la gestión centralizada y las operaciones basadas en datos como parte de los programas de seguridad vial.

Los grandes programas y licitaciones de modernización municipal proporcionan escala a corto plazo en mercados maduros y emergentes, además de aumentar la demanda de software y servicios más allá de los reemplazos de hardware. Según informes de abril de 2026, la ciudad de Toronto destinó 577 millones de CAD para convertir 173,100 luminarias de calle a LED e implementar controles inteligentes hasta 2035. En mayo de 2026, la ciudad de Cali abrió una licitación para modernizar 186,000 luminarias de calle a LED inteligente en un plazo de 24 meses, ambos casos señalan un apetito sostenido por conversiones a nivel de ciudad que combinan controles y gestión de activos. En mercados emergentes, los modelos de APP y agencias de eficiencia energética apoyan las mejoras, incluyendo la aprobación por parte del Tesoro Nacional de Kenia de una APP de Sh3.45 mil millones para una planta de energía solar y mejora de alumbrado público en Eldoret en abril de 2026, y la asociación del gobierno de Andhra Pradesh con Energy Efficiency Services Limited (EESL) para mejorar 10.5 lakh de luminarias de calle con sistemas integrados de gestión de iluminación en junio de 2026. Estos programas apoyan oportunidades en torno a plataformas de iluminación conectada, servicios de ciberseguridad y cumplimiento, y paquetes de infraestructura híbrida que combinan iluminación con comunicaciones e integración de energías renovables.

Desarrollos recientes del sector

- Abril de 2026: Acuity Brands, a través de su marca Luminis, lanzó la familia de luminarias exteriores Bellevue Slim con múltiples distribuciones viales IES (Tipo II, III, IV y V) y una salida de hasta 16,000 lúmenes. El lanzamiento amplía las opciones de especificación para calles, vías urbanas y aplicaciones de áreas públicas, donde la flexibilidad fotométrica y los factores de forma consistentes apoyan catálogos municipales estandarizados.

- Septiembre de 2025: Current Lighting Solutions e Itron firmaron un acuerdo de comercialización conjunta para integrar las luminarias LED viales Evolve de Current (familias ERLx y ERNx) con la tecnología de control y gestión de iluminación inteligente CityEdge de Itron. Esta alianza avanza en ofertas de extremo a extremo que combinan luminarias, conectividad y una capa CMS, alineándose con las adquisiciones municipales que están pasando de reemplazos LED hacia infraestructura gestionada y con capacidad de datos.

- Julio de 2024: Acuity Brands presentó la solución Cell Connect para iluminación exterior, utilizando fotocontroles certificados D4i de Ubicquia integrados en luminarias AEL para habilitar la comunicación celular LTE y la gestión de activos basada en la nube. La incorporación de controles estandarizados y conectados por celular reduce la fricción de implementación en zonas de reacondicionamiento sin backhaul de comunicaciones existente y refuerza la captación recurrente de software y servicios.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado se define como los ingresos generados por el suministro e implementación de soluciones de iluminación utilizadas para iluminar calles y carreteras públicas, incluyendo luminarias, lámparas, postes cuando se incluyen en el paquete, y componentes de control conectados utilizados para operar estos sistemas.

Exclusiones de alcance: la iluminación interior, la iluminación decorativa de fachadas arquitectónicas y los reflectores de estadios deportivos quedan excluidos de los totales del mercado.

Visión general de la segmentación

- Por Tipo de Iluminación

- Alumbrado Convencional

- Alumbrado Inteligente / Conectado

- Por Fuente de Luz

- LED

- Lámparas Fluorescentes

- Lámparas de Descarga de Alta Intensidad

- Por Oferta

- Hardware

- Luces y Bombillas

- Luminarias

- Sistemas de Control

- Software y Servicios

- Hardware

- Por Rango de Potencia (Vataje)

- Inferior a 50 W

- 50 - 150 W

- Superior a 150 W

- Por Aplicación

- Autopistas

- Calles y Vías Urbanas

- Túneles y Pasos Inferiores

- Estacionamientos y Áreas Públicas

- Por Tecnología de Conectividad

- Cableada (Comunicación por Línea Eléctrica, DALI, PoE)

- Inalámbrica (Zigbee, NB-IoT, LoRa, 5G)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el conjunto base de demanda de activos viales y fundamentar los supuestos de precios y mezcla tecnológica. Consultamos fuentes públicas como los indicadores de iluminación y electricidad de la IEA, referencias de eficiencia del DOE de EE. UU. y ENERGY STAR, estadísticas comerciales de UN Comtrade para productos de iluminación, indicadores de urbanización e infraestructura del Banco Mundial y la ONU, y las guías normativas publicadas por organismos como IES.

Para que el modelo fuera utilizable en condiciones reales, también se extrajeron insumos secundarios de informes anuales de empresas, presentaciones a inversionistas, páginas de adquisiciones municipales y cobertura de prensa confiable sobre reacondicionamientos LED y despliegues de ciudades inteligentes. En algunos casos, se utilizaron suscripciones pagas para datos financieros e inteligencia empresarial, mapeo de patentes y verificaciones de importación y exportación a nivel de envíos para detectar valores atípicos en la economía unitaria. Esta lista es solo indicativa, y se revisaron otras fuentes para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con proveedores de luminarias y componentes, integradores de sistemas, distribuidores y compradores del sector público para confirmar qué se está adquiriendo, cómo se empaquetan los proyectos y cómo cambian los precios con los controles y la conectividad. También se probaron supuestos sobre los ciclos de reemplazo, las proporciones de reacondicionamiento frente a obra nueva, y el ritmo de implementación por región en APAC, EMEA y las Américas, de modo que las brechas de los hallazgos documentales pudieran cerrarse con insumos prácticos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 18% | APAC: 40% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 23% | EMEA: 33% |

| Actores más pequeños: 22% | Gerentes: 59% | Américas: 27% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo de la demanda direccionable de iluminación vial utilizando señales de infraestructura pública y desarrollo urbano, para luego traducirla en gasto anual a través de patrones de adopción y reemplazo. Para este mercado, los insumos clave suelen incluir la base instalada y estimaciones de longitud vial, la intensidad de los programas de reacondicionamiento, la penetración de LED en la iluminación pública, las tasas de adopción de controles inteligentes, y el precio promedio de proyecto por clase de vataje y aplicación (por ejemplo, carreteras frente a túneles).

Una vez formados los totales de alto nivel, se verifican con aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por los volúmenes enviados, verificaciones de canal sobre las divisiones de la lista de materiales del proyecto, y la exposición de ingresos de los proveedores a programas de calles y carreteras. Cuando la visión de abajo hacia arriba es incompleta, las brechas se manejan utilizando rangos conservadores de las entrevistas y luego validándolos frente a volúmenes de adquisición conocidos y la dirección del flujo comercial.

Para los pronósticos, se utiliza una combinación de análisis de escenarios y regresión multivariante, de modo que el crecimiento se vincule a impulsores como los mandatos de eficiencia energética, los ciclos de gasto de capital municipal, la presión de los precios de la electricidad y los planes de implementación de iluminación conectada. Los supuestos se mantienen explícitos para que un nuevo analista pueda reproducir la lógica y ajustarla cuando un impulsor cambie.

Validación de datos y ciclo de actualización

Los resultados se validan mediante verificaciones cruzadas paso a paso que comparan los totales con señales independientes, como la actividad de licitaciones públicas, la intensidad comercial de las categorías clave de iluminación, y la tasa de reemplazo implícita frente a la vida útil típica del activo. Cuando aparece una gran variación, revisamos las series de insumos, verificamos nuevamente el momento de la moneda y volvemos a contactar a encuestados seleccionados para confirmar si el cambio es real o está impulsado por la estructura del modelo.

Antes de la aprobación final, el modelo y la narrativa pasan por múltiples revisiones de analistas, con pruebas rápidas realizadas sobre precios, mezcla y participaciones regionales para asegurar que la narrativa coincida con las cifras. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política, anuncios importantes de financiamiento de reacondicionamiento, o restricciones repentinas en el suministro de componentes. Justo antes de la entrega, se completa un pase final de datos para que los clientes reciban la vista más actualizada.

Tamaño del mercado de iluminación de calles y carreteras de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la iluminación de calles y carreteras a menudo no coinciden porque cada publicador cuenta un paquete de proyecto ligeramente diferente y utiliza distintos momentos para los precios y la moneda. El año utilizado como base, la forma en que se tratan los ciclos de reacondicionamiento, y si los controles y servicios se cuentan como parte del sistema también pueden desplazar el total de manera notable.

Los servicios de instalación y mantenimiento son un factor de variación común. En el alcance de Mordor Intelligence, se cuentan únicamente cuando están empaquetados y facturados como parte de las ofertas de iluminación de calles y carreteras, en lugar de como obras civiles más amplias. Las diferencias también surgen de cómo se define la iluminación inteligente, ya que algunas estimaciones tratan los sensores conectados y el hardware adyacente de ciudad inteligente como incluidos automáticamente. Finalmente, la cadencia de actualización importa, ya que los precios de LED y controles pueden cambiar rápidamente y los supuestos más antiguos pueden alejarse de la realidad actual de las adquisiciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10.63 mil millones de USD (2026) | |

| Editor de Investigación Industrial A | 10.27 mil millones de USD (2024) | Utiliza un año base anterior, y su lenguaje de alcance sugiere una inclusión más amplia de servicios de diseño, instalación y soporte continuo en proyectos cívicos, lo que puede desplazar el valor lejos del gasto puro en sistemas de iluminación. |

| Editor de Investigación Industrial B | 10.70 mil millones de USD (2025) | Se basa en una ventana de pronóstico y supuestos base diferentes, y ofrece visibilidad limitada sobre cómo se normalizan los controles inteligentes, la conectividad y la progresión de precios de reacondicionamiento entre regiones y momentos de moneda. |

En conjunto, la diferencia se explica principalmente por lo que se incluye dentro de un paquete de proyecto de iluminación, el año elegido para los precios, y cómo se tratan los complementos inteligentes. Al mantener los impulsores de entrada vinculados a señales de infraestructura observables y luego verificarlos frente a patrones de compra del mundo real obtenidos de las entrevistas, la estimación resultante se mantiene trazable y práctica de actualizar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alumbrado de calles y vías?

El tamaño del mercado de alumbrado de calles y vías fue de USD 10,63 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado durante los próximos cinco años?

Se prevé que se expanda a una CAGR del 5,28%, alcanzando USD 13,75 mil millones en 2031.

¿Por qué las ciudades priorizan ahora las farolas inteligentes o conectadas?

Más allá del ahorro energético, las luminarias conectadas proporcionan datos de tráfico, ambientales y de seguridad que apoyan objetivos más amplios de ciudades inteligentes.

¿Qué región crece más rápidamente en la adopción del alumbrado de calles moderno?

Asia-Pacífico lidera con una CAGR proyectada del 6,12% hasta 2031, gracias a la rápida urbanización y los programas de ciudades inteligentes respaldados por los gobiernos.

¿Cuál es el mayor riesgo técnico que enfrentan los municipios al adoptar el alumbrado IoT?

Las vulnerabilidades de ciberseguridad pueden exponer las redes municipales, lo que requiere un cifrado robusto y el cumplimiento de las normas en evolución.

¿Qué rango de potencia domina las nuevas instalaciones de alumbrado de calles con LED?

Las luminarias con potencia entre 50-150 W representan más de la mitad de los nuevos despliegues porque equilibran la cobertura y la eficiencia.

Última actualización de la página el: