Tamaño y Participación del Mercado de Compostadores Domésticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

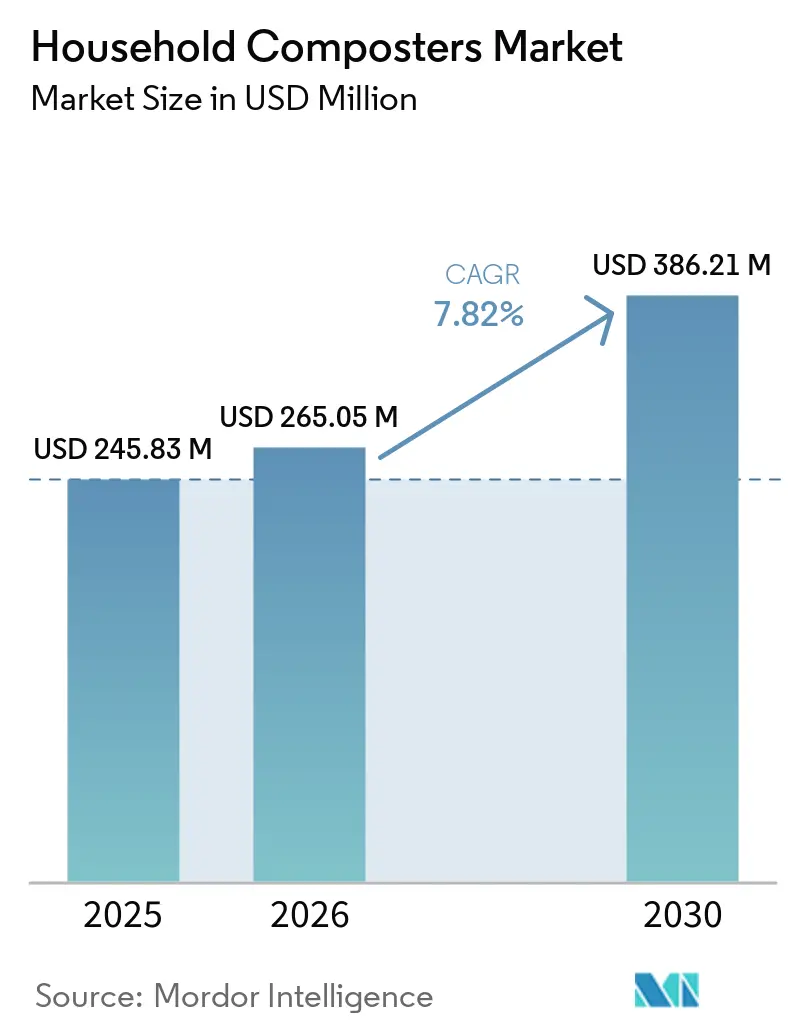

| Tamaño del Mercado (2026) | 265.05 Millones de dólares |

| Tamaño del Mercado (2030) | 386.21 Millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 7.82% CAGR |

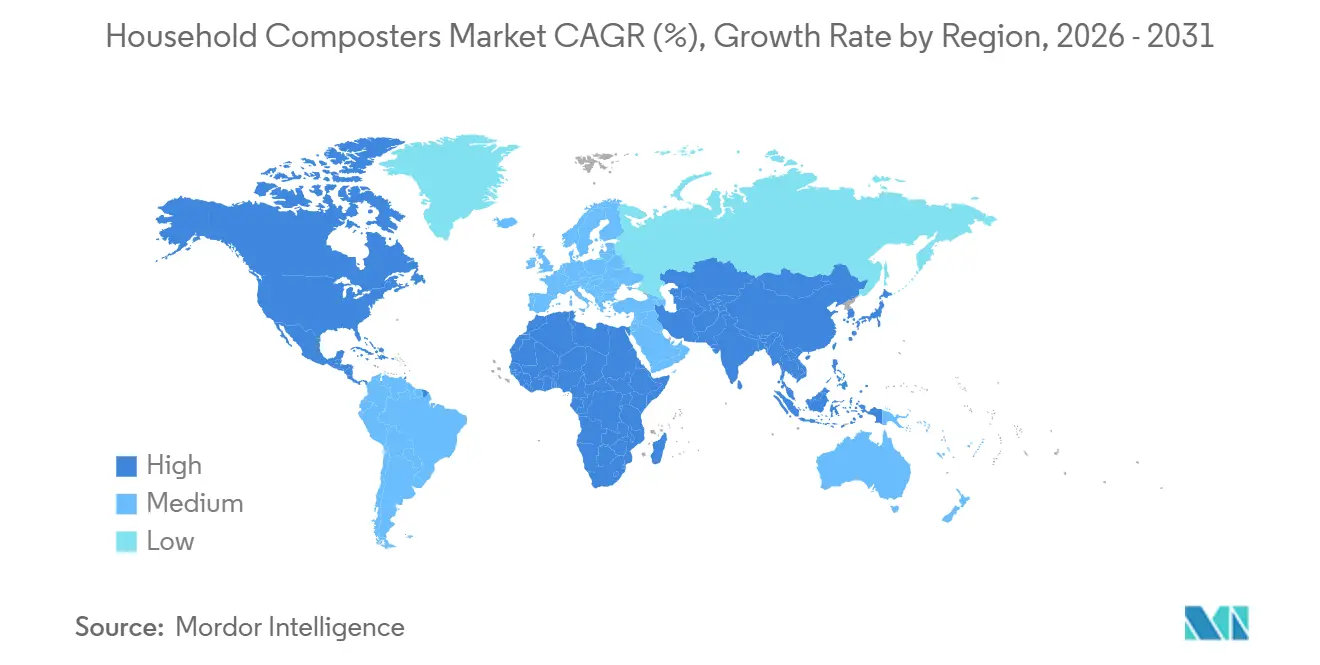

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compostadores Domésticos por Mordor Intelligence

Se espera que el tamaño del mercado de compostadores domésticos crezca de USD 245,83 millones en 2025 a USD 386,21 millones en 2031, a una CAGR del 7,82% durante 2026-2031. Las normativas estatales, nacionales y regionales están orientando las prácticas domésticas hacia la separación en origen de los residuos orgánicos, con la SB 1383 de California impulsando actividades de cumplimiento y requisitos de adquisición de productos derivados de orgánicos recuperados. El Estado de Washington exigirá la recogida de orgánicos durante todo el año para todos los clientes residenciales en las zonas ORCA designadas a partir de abril de 2027, aclarando obligaciones y plazos que refuerzan los programas de recogida en acera. El programa de Infraestructura de Residuos Sólidos para el Reciclaje de la Agencia de Protección Ambiental de los Estados Unidos distribuirá hasta USD 275 millones para ampliar el compostaje y los sistemas relacionados, con adjudicaciones que continuarán hasta 2026. El Reglamento 2025/40 de la Unión Europea establece normas armonizadas de compostaje doméstico para febrero de 2026 y exige compatibilidad con el compostaje industrial para determinados productos de uso individual y etiquetas de frutas para febrero de 2028, lo que supone un cambio significativo en la alineación entre el envasado y el procesamiento en el hogar. Las mejoras tecnológicas están abordando los puntos débiles que han frenado el mercado de soluciones de compostaje doméstico, incluida la predicción de madurez basada en sensores con una precisión cercana al 90% y la filtración permanente de olores mediante iones metálicos que elimina la necesidad de cartuchos de repuesto[1]GEME, "GEME Terra 2: Compostador de Cocina Rápido y Sin Olores," GEME, geme.bio.

Conclusiones Clave del Informe

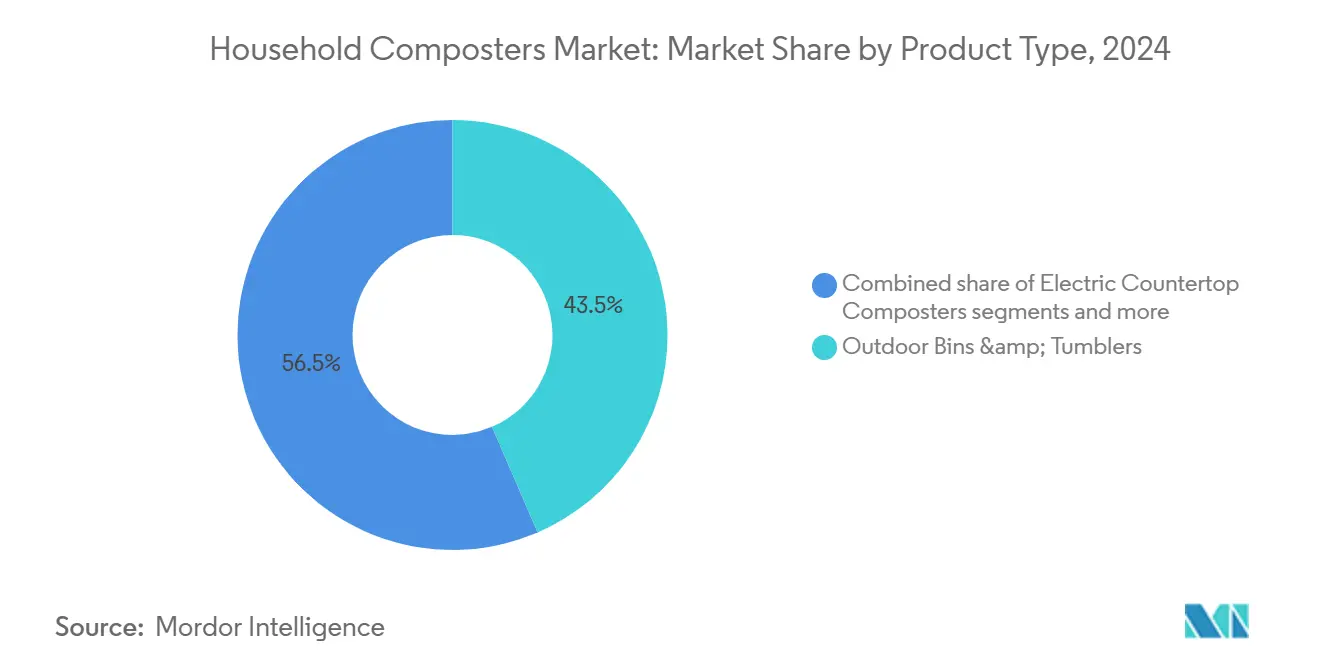

- Por tipo de producto, los Contenedores Exteriores y Tambores lideraron con una participación de ingresos del 43,52% en 2025, mientras que se prevé que los Compostadores Eléctricos de Encimera se expandan a una CAGR del 8,55% durante 2026-2031.

- Por capacidad, el segmento de menos de 20 L representó una participación del 47,29% en 2025, y se proyecta que el segmento de 20–50 L crezca a una CAGR del 9,62% hasta 2031.

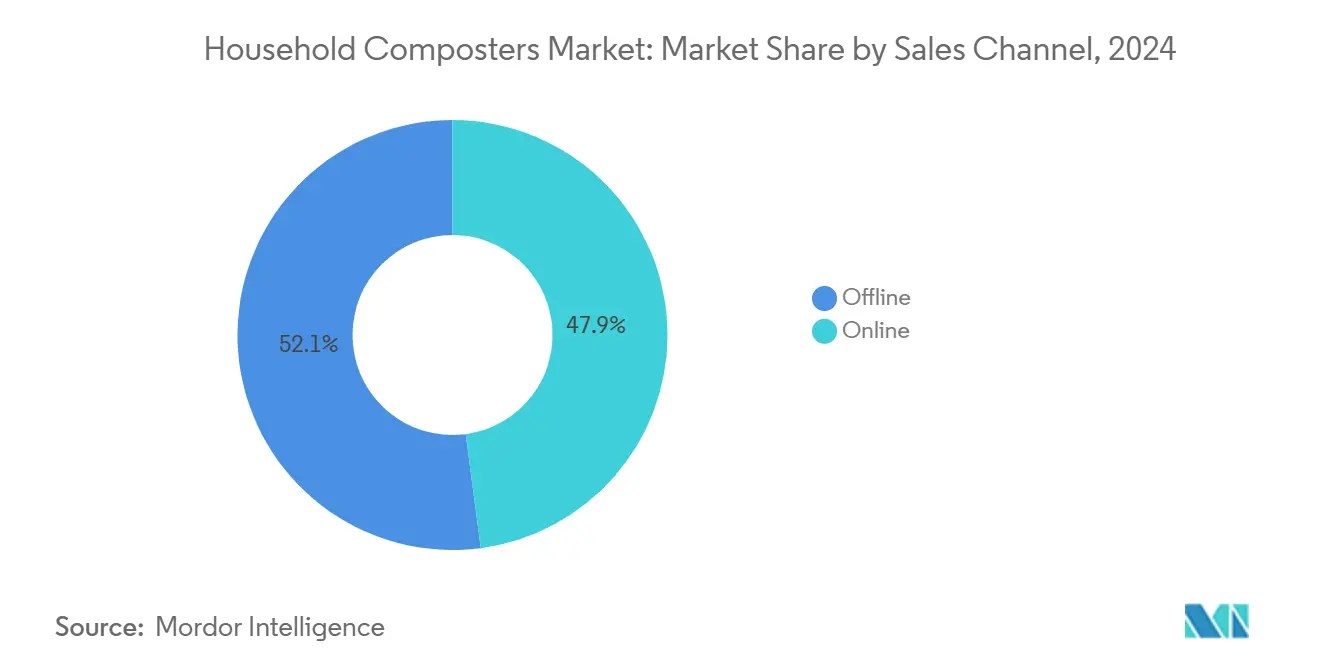

- Por canal de distribución, el canal Fuera de Línea representó el 52,09% de las ventas en 2025, y se prevé que el canal En Línea avance a una CAGR del 10,25% hasta 2031.

- Por geografía, América del Norte capturó una participación del 35,39% en 2025, mientras que se prevé que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 8,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compostadores Domésticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Gubernamentales y Mandatos de Desvío de Residuos Orgánicos | +2.1% | Global, con aplicación temprana en California, el Estado de Washington, la UE-27 y Corea del Sur | Corto plazo (≤ 2 años) |

| Creciente Conciencia Ambiental e Iniciativas de Residuo Cero | +1.8% | América del Norte y la UE, con extensión a la zona urbana de Asia-Pacífico, incluidos Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Aumento de la Demanda de los Consumidores por Prácticas de Vida Sostenible | +1.5% | Global, más fuerte en los núcleos urbanos de altos ingresos | Mediano plazo (2-4 años) |

| Crecimiento de los Compostadores Eléctricos Compactos y de Encimera para Hogares Urbanos | +1.4% | América del Norte, Europa Occidental y la zona urbana de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Control de Olores, IoT y Tecnologías de Compostaje Inteligente | +1.0% | Global, liderado por los centros de innovación de América del Norte y Asia Oriental | Corto plazo (≤ 2 años) |

| Subsidios Municipales e Incentivos para el Compostaje Doméstico | +0.7% | Nacional y local, con ganancias tempranas en Japón, el Estado de Washington y el Estado de Nueva York | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones Gubernamentales y los Mandatos de Desvío de Residuos Orgánicos Aceleran la Adopción en los Hogares

Los mandatos están convirtiendo el compostaje doméstico de un comportamiento opcional a una parte rutinaria de la gestión de residuos del hogar dentro del mercado de soluciones de compostaje doméstico. La SB 1383 de California establece un objetivo de reducción del 75% de los residuos orgánicos para 2025 y obliga a la adquisición local de productos basados en orgánicos recuperados, lo que ayuda a normalizar el compostaje doméstico junto con los programas municipales. La ley de 2024 del Estado de Washington exige la recogida de orgánicos residenciales durante todo el año en las zonas designadas a partir de abril de 2027, con exenciones solo para los hogares que compostan en el lugar o que transportan sus residuos por cuenta propia, reforzando una preferencia por la separación en origen a nivel doméstico. El Reglamento 2025/40 de la UE armonizará las normas de compostaje doméstico para febrero de 2026 y exigirá el etiquetado de compostabilidad para determinados artículos para febrero de 2028, fortaleciendo así la confianza del consumidor en que las unidades domésticas pueden gestionar materiales conformes. El objetivo nacional de Japón de reducir el desperdicio de alimentos para 2030 se alinea con el apoyo a nivel municipal, como el reembolso de hasta 10.000 yenes de la Ciudad de Inagi para compostadores eléctricos, lo que reduce las barreras de coste inicial para los hogares. Los sistemas de recogida basados en RFID de Corea del Sur, que cobran a los residentes por peso, han apoyado tasas muy altas de reciclaje de residuos alimentarios, al tiempo que refuerzan los hábitos domésticos que también benefician a las soluciones en el hogar. En conjunto, estas acciones sitúan el mercado de soluciones de compostaje doméstico más cerca de una demanda impulsada por el cumplimiento normativo que de una compra discrecional.

La Creciente Conciencia Ambiental y las Iniciativas de Residuo Cero Impulsan Cambios en el Comportamiento del Consumidor

Las prioridades federales de los Estados Unidos enmarcan ahora la reducción del desperdicio de alimentos como una estrategia climática, lo que eleva el perfil del compostaje doméstico en la toma de decisiones de los hogares dentro del mercado de soluciones de compostaje doméstico. La estrategia nacional de la Agencia de Protección Ambiental de los Estados Unidos tiene como objetivo una reducción del 50% en la pérdida y el desperdicio de alimentos para 2030 y dirige financiación y orientación hacia el reciclaje de orgánicos, lo que fortalece la economía y las comunicaciones de los programas locales. Zero Waste Europe informa que los proyectos piloto comunitarios con compostaje en el jardín han evitado toneladas sustanciales de residuos en los vertederos en las áreas participantes, lo que sugiere que el compromiso local estructurado puede desbloquear una alta participación de los hogares y una desviación mensurable[2]Parlamento Europeo y Consejo, "Reglamento (UE) 2025/40 sobre Envases y Residuos de Envases," Diario Oficial de la Unión Europea, valipac.academy. En Japón, un estudio de 2025 encontró valores ambientales sólidos pero un compostaje doméstico limitado, lo que indica que la comodidad y las normas sociales, más que el interés, explican la brecha y que las unidades eléctricas bien diseñadas pueden convertir la intención en acción. La experiencia de Shenzhen en China muestra que, a medida que mejoran la infraestructura y las comunicaciones, el rendimiento de la clasificación y la recogida puede aumentar considerablemente, complementando las soluciones a escala doméstica cuando los residentes desean opciones más rápidas o sin olores en casa. Las operaciones de compostaje comunitario en los Estados Unidos también se han vuelto más resistentes financieramente, con encuestas del sector que muestran que más sitios logran ingresos positivos, validando el ecosistema general en el que los hogares confían para cerrar los ciclos de nutrientes. Estos factores alinean el mercado de soluciones de compostaje doméstico con las prioridades más amplias de prevención de residuos, clima y economía circular en 2026.

El Aumento de la Demanda de los Consumidores por Prácticas de Vida Sostenible Eleva el Compostaje Doméstico a Categoría de Estilo de Vida

El compostaje doméstico está evolucionando hacia una rutina doméstica accesible, respaldada por dispositivos de diseño avanzado que se adaptan a las cocinas modernas y a los horarios diarios en todo el mercado de soluciones de compostaje doméstico. Dispositivos como el Moreborn MB12 de 12 L funcionan en modos siempre activos con diagnósticos WiFi, manteniendo los sistemas microbianos activos y permitiendo la supervisión remota para usuarios familiarizados con otros dispositivos del hogar inteligente. La disposición a pagar por las unidades eléctricas ha aumentado porque estos dispositivos controlan los olores y reducen el tiempo de procesamiento de semanas a horas, haciendo que el compostaje sea alcanzable tanto en pequeños apartamentos como en viviendas unifamiliares. Las Normas de Gestión de Residuos Sólidos de India y los programas municipales continúan impulsando la separación en origen y el compostaje, ayudando a normalizar las soluciones en el hogar y aumentando la conciencia sobre las prácticas básicas de compostaje, incluso en grandes edificios multifamiliares. Los consumibles por suscripción para filtros y agentes microbianos también ayudan a mejorar la experiencia del cliente a lo largo del tiempo, de manera similar a otros dispositivos domésticos que utilizan recargas para mantener el rendimiento. Este cambio en el consumidor sitúa el mercado de soluciones de compostaje doméstico en la intersección de la sostenibilidad, la comodidad y la vida conectada.

El Crecimiento de los Compostadores Eléctricos Compactos y de Encimera para Hogares Urbanos Aborda las Limitaciones de Espacio

Los espacios de vida urbanos reducidos crean una fuerte adecuación entre producto y mercado para las unidades eléctricas compactas que pueden colocarse sobre encimeras o bajo armarios, razón por la cual esta categoría supera al mercado más amplio de soluciones de compostaje doméstico. El GEME Terra 2 demuestra cómo los modelos premium minimizan la huella y el ruido mientras procesan varios kilogramos de material de alimentación al día, apoyando el uso continuo sin olores entre las recogidas municipales. El Eco 3 de FoodCycler, lanzado en 2024 con una cámara de 3,5 L, está dirigido a inquilinos y hogares pequeños sin contenedores o tambores exteriores, facilitando la adopción al reducir el desorden y los requisitos de tiempo. Los países con alta densidad urbana, como Japón, registran una adopción baja. Sin embargo, la creciente adopción del compostaje doméstico sugiere que los residentes de apartamentos necesitan dispositivos compactos, con bajo olor y poco esfuerzo, en lugar de los contenedores tradicionales en espacios compartidos o limitados. Los sistemas de orgánicos basados en RFID de Corea del Sur muestran que la automatización elimina la fricción en el manejo de los residuos alimentarios. Este principio también apoya el interés en las unidades eléctricas que automatizan el olor, la temperatura y la humedad. Los dispositivos domésticos también abordan las deficiencias de los programas de recogida en acera que se realizan cada dos semanas, ya que los hogares pueden procesar los residuos de forma continua en lugar de almacenar residuos húmedos que pueden atraer plagas o generar olores. Esta ventaja de comodidad continúa expandiendo el mercado de soluciones de compostaje doméstico en los centros urbanos de alta densidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de conciencia del consumidor | -0.9% | Global, aguda en zonas rurales y regiones en desarrollo | Mediano plazo (2-4 años) |

| Altos costes iniciales de equipos y problemas de mantenimiento | -1.2% | Global, más pronunciado en los mercados emergentes | Corto plazo (≤ 2 años) |

| Olores desagradables, problemas de plagas y dificultad para compostar residuos alimentarios | -0.8% | América del Norte, Europa, Asia urbana | Corto plazo (≤ 2 años) |

| Disponibilidad de soluciones alternativas de gestión de residuos | -0.6% | América del Norte, Europa y centros comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Falta de Conciencia del Consumidor Limita la Penetración del Mercado en Segmentos Demográficos sin Explotar

Las brechas de información siguen limitando la adopción de soluciones de compostaje doméstico, especialmente en áreas con comunicación local desigual o residentes transitorios. En Japón, una encuesta nacional encontró que muchos hogares carecían de experiencia previa en compostaje, y la conciencia de los programas de apoyo se correlacionó con una mayor participación, lo que sugiere un potencial sin explotar donde la divulgación es mínima. Los documentos de planificación municipal a menudo mencionan el compostaje pero no proporcionan una conexión práctica con los usos finales o la orientación para los hogares, lo que genera confusión táctica para los residentes y las pequeñas empresas que desean participar. Para los hogares que se beneficiarían de los reembolsos de equipos, la información a veces está aislada en los sitios web de las ciudades o en formularios que no se promocionan ampliamente, lo que inhibe la adopción por parte de los residentes elegibles. Estas dinámicas reducen el público objetivo a los primeros adoptantes y a los entusiastas de la sostenibilidad, en lugar de a la población más amplia que participaría si los programas, los dispositivos y los beneficios se comunicaran más ampliamente. Con el tiempo, una comunicación sostenida y el aprendizaje basado en la escuela pueden normalizar los conceptos básicos del compostaje, de modo que el interés de los hogares se convierta en compras consistentes en el mercado de soluciones de compostaje doméstico.

Los Altos Costes Iniciales de los Equipos y los Problemas de Mantenimiento Crean Barreras de Asequibilidad

Las unidades eléctricas en el mercado de soluciones de compostaje doméstico a menudo cuestan varios cientos de dólares, lo que retrasa la adopción para los hogares con presupuesto ajustado o aquellos que no están seguros sobre el uso a largo plazo. Existen diferencias de calidad entre los modelos, con pruebas de laboratorio que indican que algunas máquinas de menor coste fallan después de unos pocos ciclos. Al mismo tiempo, los dispositivos de gama media-alta mantienen el rendimiento, lo que hace que los precios iniciales bajos sean una propuesta arriesgada si los fallos tempranos llevan a reemplazos. Los consumibles pueden añadirse al coste total si las unidades dependen de filtros de carbón activado o recargas periódicas de microbios, lo que lleva a los hogares a comparar estos gastos con las tarifas de recogida en acera o las opciones de entrega. La orientación del sector en India señala que los edificios multifamiliares y las sociedades de vivienda pueden alcanzar amortizaciones razonables cuando los municipios cofinancian los proyectos piloto, aunque el acceso a los programas y los procesos de solicitud varían según la ciudad. Cuando los subsidios reducen los costes de capital e incluyen formación, los hogares tienen más probabilidades de adoptar y continuar usando los dispositivos, lo que indica que el apoyo estructurado puede mitigar las preocupaciones de asequibilidad en el mercado de soluciones de compostaje doméstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Compostadores Eléctricos de Encimera Capturan los Segmentos Demográficos Urbanos Premium

Los Contenedores Exteriores y Tambores representaron el 43,52% de la participación del mercado de soluciones de compostaje doméstico en 2025, lo que refleja la asequibilidad y la adecuación para los hogares con jardines que pueden albergar contenedores y tambores pasivos. La categoría sigue siendo popular entre los jardineros que valoran la salud del suelo y no necesitan un procesamiento rápido, y se alinea con los programas de educación comunitaria que enseñan métodos de compostaje tradicionales. Los Compostadores Eléctricos de Encimera, proyectados para crecer a una CAGR del 8,55% durante 2026-2031, están creciendo más rápido porque abordan las barreras de espacio, olor y tiempo con tiempos de ciclo medidos en horas. Dispositivos como el GEME Terra 2 completan el procesamiento en 6-8 horas, cuentan con filtración permanente de olores mediante iones metálicos y caben sobre la encimera o bajo un armario. El Eco 3 de FoodCycler, lanzado en 2024 con trituración patentada que puede manejar huesos y conchas, amplía el rango de insumos aceptables más allá de lo que muchos montones exteriores pueden manejar. Los contenedores de lombricultura y vermicompostaje tienen un nicho estable, sirviendo a los usuarios de balcones y a quienes desean castings de alta calidad, y ahora se benefician de actualizaciones tecnológicas selectivas como la alimentación más inteligente y el monitoreo ambiental. A medida que las normas de envasado evolucionan y el etiquetado se endurece bajo el Reglamento 2025/40 de la UE, es probable que las unidades eléctricas certificadas se beneficien de afirmaciones de compatibilidad más claras que guíen las compras de los hogares en el mercado de soluciones de compostaje doméstico.

En este contexto, las unidades eléctricas posicionan el compostaje como un electrodoméstico de cocina en lugar de una actividad de jardín, atrayendo a los residentes urbanos que desean encimeras más limpias y horarios flexibles. La prima de comodidad y el menor desorden desplazan el público de los aficionados a los adoptantes convencionales que desean control sobre los olores y la contaminación. Las marcas establecidas están enfatizando la experiencia del usuario a través de notificaciones habilitadas por aplicaciones, carga y limpieza fáciles y resultados consistentes, mientras que los modelos premium buscan la diferenciación a través de la filtración permanente y menores costes de consumibles. Los sistemas exteriores tradicionales seguirán atrayendo a los compradores orientados al valor que disfrutan de la jardinería y desean volumen de suelo al menor precio. Sin embargo, las ganancias de rendimiento y comodidad de los modelos eléctricos amplían el mercado total direccionable para las soluciones de compostaje doméstico. La innovación y el diseño impulsarán la próxima etapa de crecimiento a medida que los hogares evalúen el coste de por vida, el tiempo ahorrado y la calidad del resultado. Esta progresión subraya cómo la industria de soluciones de compostaje doméstico ahora compite en atributos de electrodomésticos tanto como en resultados ambientales.

Por Capacidad: El Segmento de Rango Medio de 20–50 L Capta a los Compradores Familiares que Actualizan

El segmento de menos de 20 L representó el 47,29% del mercado de soluciones de compostaje doméstico en 2025, lo que refleja la adopción en etapa inicial entre personas solteras y parejas y las limitaciones de los apartamentos pequeños. Los dispositivos compactos en esta capacidad se centran en la simplicidad y el precio, reduciendo la barrera para las primeras compras y el uso de prueba. El segmento de 20–50 L, con una CAGR prevista del 9,62% hasta 2031, capta a las familias que buscan menos ciclos de vaciado y un mayor rendimiento constante a medida que el compostaje se convierte en una rutina. La cámara de 14 L del GEME Terra 2 está diseñada para insumos diarios de hasta 2 kg y vaciados poco frecuentes, lo que satisface las necesidades de los hogares que producen más restos de comida. Las unidades de mayor capacidad también pueden reducir el esfuerzo percibido al disminuir los viajes a los contenedores exteriores o a los puntos de entrega y al suavizar los patrones semanales de gestión de residuos. En los mercados con apoyo municipal activo o iniciativas a nivel de vecindario, los dispositivos de capacidad media ayudan a las familias a mantenerse al ritmo de las expectativas del programa mientras cumplen con los estándares domésticos de higiene y almacenamiento. Este equilibrio entre capacidad y comodidad es clave para sostener el mercado de soluciones de compostaje doméstico.

La elección de capacidad a menudo refleja el tamaño del hogar, el espacio disponible y el presupuesto. Los modelos de entrada por debajo de 20 L mantienen los precios de cabecera más bajos y se adaptan a cocinas reducidas, pero requieren un manejo más frecuente, lo que no todas las familias desean. Las opciones de capacidad media se comercializan a precios más altos a cambio de menor fricción y mejor adecuación para hogares de 4 personas que producen volúmenes constantes de orgánicos. Los subsidios locales pueden influir en las decisiones cuando los reembolsos fijos cubren una parte significativa de los dispositivos más pequeños. Al mismo tiempo, las unidades más grandes pueden seguir siendo rentables si reducen el uso de consumibles u ofrecen filtración permanente. En India, los programas municipales y las instalaciones de asociación público-privada profundizan la familiaridad pública con el compostaje, lo que, a su vez, impulsa indirectamente el valor que los hogares otorgan a la capacidad y el rendimiento en el hogar. A medida que estas preferencias se clasifican por tipo de hogar y forma urbana, la segmentación por capacidad continuará evolucionando en el mercado de soluciones de compostaje doméstico. Esta claridad de caso de uso también está ampliando el atractivo de la industria de soluciones de compostaje doméstico entre los compradores familiares.

Por Canal de Distribución: El Canal En Línea Domina a Través de Modelos Directos al Consumidor

Los canales fuera de línea representaron una participación del 52,09% del mercado de soluciones de compostaje doméstico en 2025, impulsados por las ventajas de la evaluación en persona del tamaño, el ajuste y la calidad de construcción. Los salones de exposición minoristas apoyan el descubrimiento de contenedores y tambores tradicionales, y el personal puede ayudar a los nuevos compradores a elegir modelos que se adapten a las limitaciones y objetivos del hogar. Sin embargo, se proyecta que el canal En Línea crezca más rápido a una CAGR del 10,25%, liderado por modelos directos al consumidor que agrupan consumibles, financiación y ofertas de prueba. El lanzamiento del Eco 3 de FoodCycler aprovechó el comercio electrónico para proporcionar transparencia de precios y planes de pago, reduciendo los obstáculos psicológicos para un dispositivo de USD 499,99. Las marcas premium también gestionan los diagnósticos y las actualizaciones de firmware a través de aplicaciones propietarias, lo que se adapta a la venta en línea y al soporte posventa. El lanzamiento del Terra 2 de GEME demuestra cómo los pedidos anticipados y la entrega por fases pueden orquestarse digitalmente a medida que los lotes se agotan. Estas fortalezas en línea se centran en modelos que hacen afirmaciones de rendimiento claras y capas de servicio que refuerzan la satisfacción.

El etiquetado y las normas gubernamentales darán forma aún más a la combinación, ya que los listados de comercio electrónico pueden actualizarse más rápidamente que el envasado minorista para los detalles de cumplimiento exigidos por normas como el Reglamento 2025/40 de la UE. Los programas municipales a menudo requieren solicitudes digitales para subvenciones o participación en proyectos piloto, lo que familiariza a los hogares con los procesos en línea vinculados al compostaje y orienta las compras de equipos hacia los canales digitales. Las reseñas en línea, los vídeos tutoriales y el contenido de influenciadores también reducen la incertidumbre sobre el uso diario, el mantenimiento y la calidad del resultado. Los canales fuera de línea seguirán sirviendo a los jardineros aficionados y a los compradores sensibles al precio, mientras que el comercio electrónico absorberá las ofertas premium y conectadas respaldadas por planes de suscripción. Este modelo integrado posiciona el mercado de soluciones de compostaje doméstico para equilibrar el descubrimiento minorista táctil con la profundidad de servicio y la velocidad de las ventas directas en línea. La tendencia a largo plazo favorece lo digital, especialmente para los dispositivos integrados en ecosistemas de hogar inteligente dentro de la industria de soluciones de compostaje doméstico.

Análisis Geográfico

América del Norte representó el 35,39% del mercado de soluciones de compostaje doméstico en 2025, respaldada por sólidas señales regulatorias y financiación de programas federales, mientras que Europa contribuyó con un 28–30%, con la estandarización a nivel de la UE dando forma al diseño de productos y al etiquetado. Las normas de los Estados Unidos a nivel estatal, incluida la SB 1383 de California, aumentaron las actividades de cumplimiento y adquisición vinculadas a los productos derivados de orgánicos recuperados. El marco ORCA del Estado de Washington exige el servicio de orgánicos residenciales durante todo el año a los clientes en las áreas designadas para abril de 2027, acelerando el acceso y la conciencia que complementan los hábitos de procesamiento en el hogar. La Agencia de Protección Ambiental de los Estados Unidos y el Departamento de Agricultura de los Estados Unidos están financiando infraestructura y asociaciones locales para ampliar el compostaje y reducir el desperdicio de alimentos, lo que fortalece el ecosistema en el que los hogares confían para la educación, la entrega y la alineación de programas. En Europa, el Reglamento 2025/40 armoniza las normas de compostaje doméstico y endurece los plazos de compatibilidad de envasado, lo que influirá en la confianza del comprador y en las comunicaciones minoristas para los dispositivos domésticos. Estos impulsores ponen a ambas regiones en caminos de crecimiento constante para el mercado de soluciones de compostaje doméstico, con los canales en línea y los dispositivos premium particularmente fuertes en los centros urbanos densos que valoran el control de olores y la velocidad.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,92% durante 2026–2031, liderada por los marcos de política y comportamiento de Japón y Corea del Sur, así como por la rápida ampliación de infraestructura de China. Los objetivos de pérdida de alimentos de Japón para 2030 y los incentivos localizados, incluido el subsidio de la Ciudad de Inagi para compostadores eléctricos, promueven la participación de los hogares y reducen el coste de las primeras compras de dispositivos. Los sistemas habilitados por RFID de Corea del Sur, que cobran a los residentes por peso, han construido hábitos consistentes en torno a la separación en origen y la minimización de residuos alimentarios que complementan las soluciones en el hogar. En China, las mejoras en las tasas de clasificación y la escala de recogida en ciudades como Shenzhen muestran que la infraestructura pública puede aumentar la conciencia de los hogares y ampliar el mercado de electrodomésticos domésticos que reducen el olor y acortan el tiempo de manejo. La arquitectura regulatoria de India para la gestión de residuos sólidos y los modelos de asociación público-privada para plantas de compostaje están haciendo que el compostaje sea más visible y práctico, lo que apoya la comprensión del consumidor y la disposición a adoptar equipos de nivel básico. A medida que la familiaridad del consumidor aumenta, el mercado de soluciones de compostaje doméstico en Asia-Pacífico se beneficiará de una combinación de incentivos, infraestructura y adecuación del producto para apartamentos y edificios multifamiliares.

Brasil, Chile y Argentina están liderando el camino en América del Sur, impulsados por las prioridades ambientales urbanas y los proyectos piloto comunitarios que generan visibilidad y conocimientos básicos. En Oriente Medio y África, los países del Golfo de mayores ingresos lideran la adopción a pequeña escala como parte de las agendas nacionales de sostenibilidad, mientras que Sudáfrica crece lentamente a partir de proyectos piloto municipales. Cuando las ciudades lanzan programas de orgánicos o permiten la adquisición masiva y el ensamblaje local, la asequibilidad mejora, lo que permite a los hogares adoptar dispositivos compactos con mayor facilidad. En ambas regiones, las ganancias constantes provendrán de campañas públicas que demuestren el control de olores, la limpieza y la comodidad, respaldadas por la distribución en línea que puede llegar a los primeros adoptantes. La conciencia sostenida y los incentivos selectivos serán necesarios para expandir el mercado de soluciones de compostaje doméstico en ambas regiones durante el período de pronóstico.

Panorama Competitivo

El mercado de soluciones de compostaje doméstico sigue siendo moderadamente fragmentado, con las cinco principales marcas capturando colectivamente una participación importante en 2026, mientras que más de 200 actores más pequeños se centran en contenedores de lombricultura, tambores exteriores y sistemas comunitarios. Los fabricantes establecidos de electrodomésticos de cocina y del hogar están elevando las expectativas en cuanto a diseño, niveles de ruido y limpieza, lo que eleva el listón para los nuevos participantes. Los líderes de categoría se diferencian a través del control de olores, la facilidad de uso y las funciones inteligentes que refuerzan la comodidad diaria y ayudan a los hogares a adoptar y mantener hábitos. Las introducciones de productos en 2024–2026 se centraron en ciclos más rápidos, filtración permanente y adecuación para cocinas pequeñas, lo que atrae a los compradores urbanos que priorizan soluciones de compostaje doméstico limpias, compactas y conectadas. Los comunicados de prensa y los anuncios de las empresas subrayan este cambio hacia características premium y capas de servicio de apoyo que justifican los precios iniciales más altos[3]GEME, "GEME Terra 2: Compostador de Cocina Rápido y Sin Olores," GEME, geme.bio.

La tecnología y los materiales son frentes activos de diferenciación. Varias marcas están invirtiendo en monitoreo en tiempo real y modelos predictivos que eliminan las conjeturas y garantizan resultados consistentes a lo largo de las estaciones y los materiales de alimentación. Los documentos de investigación vinculan las emisiones de gases a la madurez del compost y proporcionan umbrales prácticos de sensores para evitar condiciones anaeróbicas, mientras que materiales como el biochar reducen los compuestos de amoníaco y azufre que generan olores. Las patentes en películas de control de olores y mecanismos de trituración apuntan a una carrera de propiedad intelectual que apoyará la diferenciación de productos y el posible licenciamiento. La filtración permanente y la menor dependencia de los consumibles pueden cambiar los costes de por vida y aumentar la satisfacción, lo que influye en la elección del dispositivo en los hogares multifamiliares. La premiumización es ahora un tema duradero en el mercado de soluciones de compostaje doméstico, respaldado por avances que reducen el mantenimiento y las curvas de aprendizaje.

Los modelos de distribución y servicio también dan forma a la competencia. Las estrategias directas al consumidor combinan educación en línea, financiación y suscripciones que estabilizan el rendimiento, mientras que los proyectos piloto y las colaboraciones municipales amplían la exposición. Los servicios a escala comunitaria que agrupan el hardware con la recogida del compost terminado ofrecen una vía alternativa para los residentes que desean resultados sin el mantenimiento rutinario del dispositivo[4]Ciudad de Somerville, "La Alcaldesa Ballantyne Anuncia el Proyecto Piloto de Recogida de Residuos Alimentarios en Acera," Ciudad de Somerville, somervillema.gov. Al mismo tiempo, los programas de recogida en acera continúan creciendo, lo que valida la separación en origen al tiempo que crea un sustituto que los hogares sopesan frente a las compras de dispositivos. El conjunto competitivo seguirá inclinándose hacia las marcas que puedan demostrar un funcionamiento sin olores, flujos de trabajo sencillos y un control de costes visible. Estos elementos se alinean con las curvas de aprendizaje de los nuevos adoptantes en el mercado de soluciones de compostaje doméstico. La inversión continua en funciones de aplicaciones, optimización de consumibles y durabilidad será central para ganar participación.

Líderes de la Industria de Compostadores Domésticos

Joseph Joseph

Pela Earth (Lomi)

Vitamix (FoodCycler)

Reencle

Envirocycle Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Wormingup obtuvo USD 128.000 en financiación inicial de 17 inversores malayos y regionales para escalar los módulos de vermicompostaje habilitados por IoT en el Sudeste Asiático, con el objetivo de lanzamientos comerciales en Indonesia y Tailandia a finales de 2026. La empresa demostró aumentos de rendimiento del 40% en proyectos piloto de granjas locales a través de programas de alimentación optimizados por inteligencia artificial.

- Marzo de 2026: Elea & Lili recaudó USD 2,94 millones en financiación inicial liderada por Lifeline Ventures para comercializar materiales superabsorbentes a base de celulosa (CSA™) que reemplazan los polímeros de origen fósil en aplicaciones de compostaje e higiene, con créditos de eliminación de carbono certificados por Isometric esperados para el primer trimestre de 2026. El biomaterial aborda la contaminación por microplásticos de los revestimientos tradicionales.

- Enero de 2026: RenX Enterprises completó la compra de una trituradora Komptech Crambo 5000 y una trituradora horizontal Diamond Z 1463B tras un sólido rendimiento operativo, mejorando la capacidad de procesamiento de residuos orgánicos y apoyando la expansión en el sector del compostaje.

- Enero de 2026: GEME lanzó el compostador Terra 2 con inteligencia artificial a USD 549, con filtración permanente de olores mediante iones metálicos y microbios termófilos que procesan los residuos en 6-8 horas, con los pedidos anticipados del Lote 1 y 2 agotados en pocas semanas. Este lanzamiento posiciona a GEME como una alternativa premium a los competidores dependientes de consumibles al eliminar los costes recurrentes de filtros.

Alcance del Informe Global del Mercado de Compostadores Domésticos

| Contenedores Exteriores y Tambores |

| Compostadores Eléctricos de Encimera |

| Contenedores de Lombricultura/Vermicompostaje |

| Digestores en Jardín |

| Menos de 20 L |

| 20–50 L |

| Más de 50 L |

| Comercio Minorista Fuera de Línea (Tiendas de Bricolaje, Centros de Jardinería) |

| Mercados en Línea |

| Marcas Directas al Consumidor |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Contenedores Exteriores y Tambores | |

| Compostadores Eléctricos de Encimera | ||

| Contenedores de Lombricultura/Vermicompostaje | ||

| Digestores en Jardín | ||

| Por Capacidad | Menos de 20 L | |

| 20–50 L | ||

| Más de 50 L | ||

| Por Canal de Ventas | Comercio Minorista Fuera de Línea (Tiendas de Bricolaje, Centros de Jardinería) | |

| Mercados en Línea | ||

| Marcas Directas al Consumidor | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de soluciones de compostaje doméstico?

El tamaño del mercado de soluciones de compostaje doméstico es de USD 245,83 millones en 2025 y se prevé que alcance USD 386,21 millones en 2031 a una CAGR del 7,82% durante 2026-2031.

¿Qué categorías de productos lideran y crecen más rápido en el compostaje doméstico?

Los Contenedores Exteriores y Tambores lideraron con una participación del 43,52% en 2025, mientras que se proyecta que los Compostadores Eléctricos de Encimera crezcan más rápido a una CAGR del 8,55% hasta 2031.

¿Qué rango de capacidad es más popular entre los hogares?

El segmento de menos de 20 L lideró con una participación del 47,29% en 2025 entre los compradores de dispositivos compactos, mientras que el segmento de 20–50 L es el de más rápido crecimiento a una CAGR del 9,62% a medida que las familias actualizan sus equipos.

¿Cómo están influyendo las regulaciones en la adopción en América del Norte y Europa?

La SB 1383 de California, el marco ORCA de Washington, el Reglamento 2025/40 de la UE y los programas de financiación nacionales están ampliando el acceso a la recogida, estandarizando las etiquetas y aumentando la confianza para adoptar sistemas en el hogar.

¿Qué papel juegan los canales en línea en la adopción?

Las ventas directas al consumidor en línea están creciendo a una CAGR del 10,25% gracias a las suscripciones agrupadas, la financiación y el soporte habilitado por aplicaciones, mientras que el comercio minorista fuera de línea sigue siendo importante para el descubrimiento y los contenedores tradicionales.

¿Están influyendo los créditos de carbono verificados en las decisiones de compra?

Sí; Pela Earth's Lomi obtuvo la aprobación de créditos de carbono en 2024, demostrando un retorno ambiental mensurable que atrae a los consumidores con conciencia ecológica.

Última actualización de la página el: