Tamaño y Participación del Mercado de Refrigeradores Domésticos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

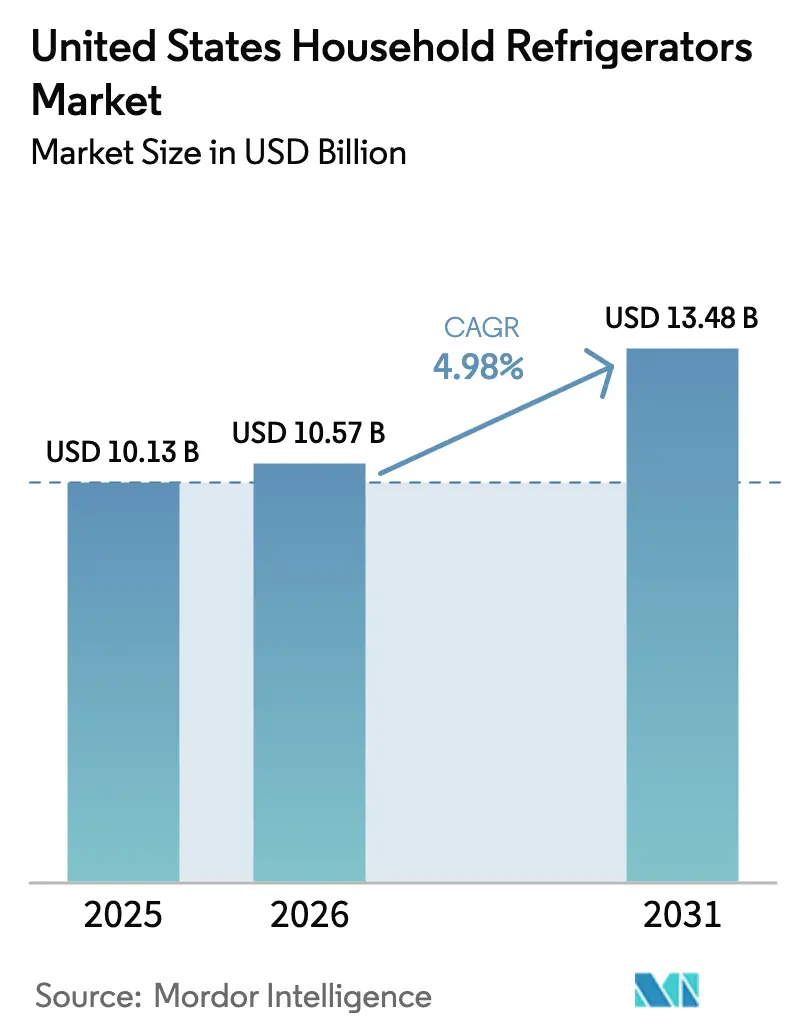

| Tamaño del mercado en el año base (2025) | 10.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigeradores Domésticos de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Refrigeradores Domésticos de los Estados Unidos fue valorado en USD 10,13 mil millones en 2025 y se estima que crecerá desde USD 10,57 mil millones en 2026 hasta alcanzar USD 13,48 mil millones en 2031, a una CAGR del 4,98% durante el período de previsión (2026-2031).

El crecimiento está impulsado por los ciclos de reemplazo vinculados a la vivienda, a medida que las unidades más antiguas son retiradas y los nuevos hogares se equipan con electrodomésticos modernos. Las tendencias de premiumización, que incluyen mayores capacidades, funciones inteligentes y tecnologías de eficiencia energética, están animando a los consumidores a invertir en modelos de gama alta. El crecimiento demográfico regional, particularmente en el Sureste y el Suroeste, impulsa la formación de hogares, apoyando el aumento de las ventas de refrigeradores. Los modelos de puerta francesa están ganando popularidad en las nuevas construcciones, donde las cocinas más grandes demandan unidades de profundidad estándar con alta capacidad. Los refrigeradores inteligentes y habilitados con IoT se están expandiendo rápidamente, impulsados por funciones como pantallas táctiles, WiFi y control por voz, que atraen a los consumidores con afinidad tecnológica. El crecimiento del comercio minorista en línea, combinado con estrategias multicanal de los principales minoristas, está aumentando la accesibilidad y la comodidad para los compradores. La resiliencia de la cadena de suministro, incluida la doble fuente de abastecimiento y las inversiones en fabricación nacional, respalda la disponibilidad constante de productos a pesar de las persistentes presiones en fletes y componentes.

Conclusiones Clave del Informe

- Por tipo de producto, los refrigeradores con congelador superior representaron el 31,92% de la participación del mercado de refrigeradores domésticos de los Estados Unidos en 2025, mientras que los modelos de puerta francesa se están expandiendo a una CAGR del 5,85% hasta 2031.

- Por capacidad, el rango de 19 a 22,9 pies cúbicos capturó el 38,91% de la participación del mercado de refrigeradores domésticos de los Estados Unidos en 2025, mientras que las unidades de 23 pies cúbicos o más avanzan a una CAGR del 5,46%.

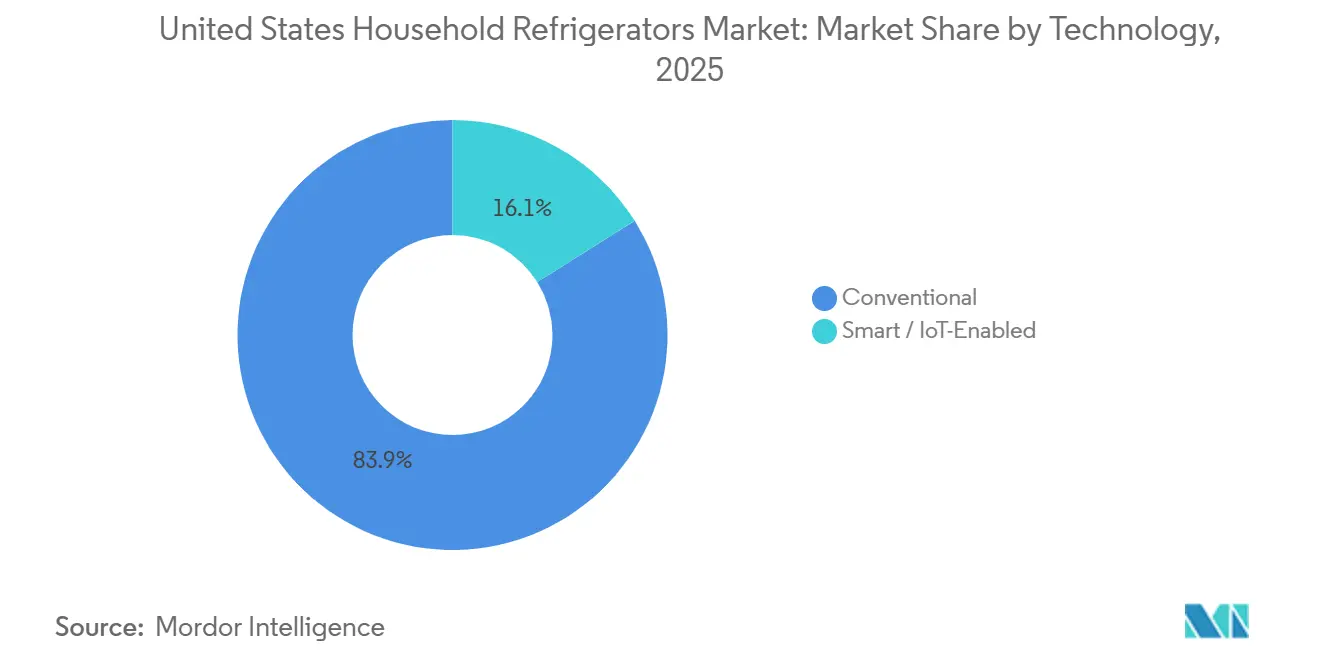

- Por tecnología, los modelos convencionales representaron el 83,91% de la participación del mercado de refrigeradores domésticos de los Estados Unidos en 2025, mientras que los modelos inteligentes/habilitados con IoT se están acelerando a una CAGR del 6,24%.

- Por canal de distribución, las ventas en línea están creciendo a una CAGR del 6,56% hasta 2031, incluso cuando las tiendas multimarca retuvieron el 54,43% de la participación del mercado de refrigeradores domésticos de los Estados Unidos en 2025.

- Por geografía, el Suroeste es la región de más rápido crecimiento con una CAGR del 6,20%, mientras que el Sureste lideró con el 28,26% de la participación del mercado de refrigeradores domésticos de los Estados Unidos en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Refrigeradores Domésticos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de modelos de puerta francesa de gran capacidad | +1.2% | Sureste, Suroeste, Oeste | Mediano plazo (2–4 años) |

| Programas de reembolso por eficiencia energética de las empresas de servicios públicos de los Estados Unidos | +0.6% | California, Noreste, Noroeste del Pacífico | Corto a mediano plazo (1–3 años) |

| Creciente adopción de electrodomésticos para el hogar inteligente (Wi-Fi y voz) | +0.7% | Áreas metropolitanas urbanas a nivel nacional | Mediano plazo (2–4 años) |

| Auge de la formación de hogares millennials en los estados del Cinturón Solar | +0.9% | Texas, Florida, Arizona, Georgia, Carolinas | Mediano plazo (2–5 años) |

| Tendencia hacia acabados premium (acero inoxidable y negro mate) | +0.4% | A nivel nacional (mayor en suburbios acomodados) | Corto plazo (1–2 años) |

| Crecimiento del comercio electrónico de comestibles que requiere almacenamiento de respaldo | +0.5% | Áreas metropolitanas urbanas y suburbanas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Modelos de Puerta Francesa de Gran Capacidad

Los formatos de puerta francesa están creciendo a una CAGR del 5,85%, superando al mercado de refrigeradores domésticos de los Estados Unidos en 87 puntos básicos. Los constructores de viviendas de más de 2.500 pies cuadrados especifican habitualmente unidades de profundidad estándar de más de 23 pies cúbicos que se integran perfectamente con cocinas de planta abierta. La serie Bespoke de Samsung, disponible con acabados de panel personalizables y una pantalla Family Hub+ de 32 pulgadas que realiza seguimiento del inventario, sustenta las ganancias en el segmento premium[1]Samsung Newsroom, "Samsung presenta electrodomésticos para el hogar Bespoke AI en CES 2024," news.samsung.com. LG refuerza la tendencia con puertas InstaView que iluminan el contenido con un doble golpe y reducen la pérdida de aire frío en un 41%[2]LG Electronics, "Refrigeradores LG," lg.com. Los minoristas aprovechan la oportunidad dedicando exhibidores destacados a los modelos de puerta francesa, desplazando el espacio en estantes de las unidades tradicionales con congelador superior. El mayor ancho interior del formato también permite acomodar bandejas de servicio de estilo gastronómico y compras al por mayor en clubes de almacén, en consonancia con el comportamiento de abastecimiento del consumidor que se intensificó durante la pandemia.

Programas de Reembolso por Eficiencia Energética de las Empresas de Servicios Públicos de los Estados Unidos

Los incentivos estatales y de las empresas de servicios públicos por valor de USD 100–250 por unidad calificada aceleran la demanda de reemplazo de refrigeradores certificados con Energy Star. La iniciativa federal de Reembolsos de Energía para el Hogar autoriza pagos de hasta USD 14.000 para hogares de bajos ingresos, reduciendo los períodos de recuperación de la inversión en modelos de alta eficiencia. Ohio y Hawái ofrecen algunos de los reembolsos más generosos a nivel de empresas de servicios públicos, lo que lleva a los minoristas a aumentar el inventario de modelos de 19 a 22,9 pies cúbicos que superan los estándares federales en al menos un 15%[3]Energy Star, "Buscador de Reembolsos," energystar.gov. Los estándares más estrictos del Título 20 de California requieren diseños de doble especificación, lo que aumenta la complejidad logística pero posiciona a los fabricantes conformes para obtener una ventaja de primer movimiento. Las tiendas multimarca se benefician de asesores energéticos internos que orientan en la tramitación de documentos, ayudándoles a defender su cuota dominante de canal a pesar del rápido crecimiento del comercio electrónico.

Creciente Adopción de Electrodomésticos para el Hogar Inteligente (Wi-Fi y Voz)

Los refrigeradores inteligentes son cada vez más populares gracias a la conectividad Wi-Fi, el control por voz y la reposición automatizada de consumibles. Estas funciones ofrecen comodidad, convirtiendo la conectividad en un beneficio práctico en lugar de una novedad. Por ejemplo, GE Appliances presentó su refrigerador inteligente más avanzado en CES 2026, con un escáner de código de barras integrado que rastrea artículos y actualiza automáticamente una lista de compras digital. También incluye un asistente de cocina con inteligencia artificial para la planificación de comidas y alertas de vencimiento, cámaras interiores para verificaciones remotas del inventario y una gran pantalla táctil para mayor comodidad[4]Tom's Guide, "GE Profile acaba de lanzar su refrigerador más inteligente hasta la fecha, con un escáner de código de barras integrado para compras de comestibles sin interrupciones," tomsguide.com. La mejora en seguridad y fiabilidad ha reducido las preocupaciones de los consumidores sobre la privacidad de los datos. La integración con ecosistemas de hogar inteligente permite a los usuarios controlar la temperatura y realizar tareas mediante comandos de voz. Los constructores están preinstalando cableado en los nuevos hogares para admitir dispositivos conectados, creando una demanda estructural de electrodomésticos inteligentes. Esta integración anima a los hogares a adoptar refrigeradores inteligentes antes en su ciclo de reemplazo.

Auge de la Formación de Hogares Millennials en los Estados del Cinturón Solar

Los datos de la industria muestran que el crecimiento de hogares en los Estados Unidos promedió aproximadamente 1,7 millones por año entre 2019 y 2021, con los millennials contribuyendo aproximadamente 640.000 nuevos hogares anuales. En 2023, la formación de hogares se mantuvo sólida en torno a 1,7 millones, lo que pone de relieve la demanda continua de vivienda y productos relacionados. Una parte significativa de este crecimiento se concentra en los estados del Cinturón Solar como Florida, Texas, Arizona y Nevada, que atraen a los millennials con viviendas asequibles, oportunidades de empleo y un clima favorable. Los millennials que se trasladan a estas regiones a menudo compran viviendas nuevas o mejoradas, impulsando la demanda de electrodomésticos modernos, especialmente refrigeradores. Sus preferencias por refrigeradores eficientes energéticamente, inteligentes y multifuncionales se alinean con las tendencias de sostenibilidad y estilo de vida. Además, muchos millennials están formando familias, lo que aumenta la necesidad de refrigeradores de mayor capacidad en hogares suburbanos. El cambio del alquiler a la propiedad también contribuye a los ciclos de reemplazo, impulsando las ventas de electrodomésticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro en compresores y conjuntos de chips | –0.6% | A nivel nacional | Corto plazo (0–2 años) |

| Desaceleración del mercado inmobiliario que frena los ciclos de reemplazo | –0.8% | Costa Oeste, Noreste, áreas metropolitanas con tasas elevadas | Corto a mediano plazo (1–3 años) |

| Aumento de los precios de venta promedio debido a costos inflacionarios | –0.5% | A nivel nacional | Corto plazo (0–2 años) |

| Legislación municipal de derecho a reparar que afecta los márgenes | –0.3% | California, Nueva York, Massachusetts | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro en Compresores y Conjuntos de Chips

Los desafíos de la cadena de suministro continúan impactando el mercado de refrigeradores domésticos de los Estados Unidos. Los plazos de entrega de compresores y semiconductores siguen siendo sensibles a los costos de flete y a los factores geopolíticos. Muchos fabricantes dependen de múltiples proveedores, lo que puede generar variabilidad en el ruido y el rendimiento energético de los electrodomésticos. Esta variabilidad complica el control de calidad y la consistencia en las líneas de productos. Los cambios regulatorios hacia refrigerantes naturales están impulsando la necesidad de nuevos diseños de compresores. El desarrollo de estos nuevos diseños extiende los plazos de producción y añade presión sobre los fabricantes.

Desaceleración del Mercado Inmobiliario que Frena los Ciclos de Reemplazo

Un mercado inmobiliario en enfriamiento está afectando la demanda de refrigeradores, particularmente a través de los canales de constructores y remodelación. La desaceleración en la construcción de nuevas viviendas está reduciendo los pedidos de instalaciones de electrodomésticos principales en nuevas propiedades. Los propietarios existentes están postergando las remodelaciones, que tradicionalmente impulsan una parte significativa de los reemplazos de refrigeradores. En los mercados costeros de mayor precio, los consumidores están extendiendo la vida útil de sus electrodomésticos, ayudados por las regulaciones de derecho a reparar que hacen menos urgente el reemplazo. Los constructores también están desacelerando los inicios de viviendas especulativas debido a los elevados costos de materiales, lo que reduce aún más la demanda de electrodomésticos. Estas tendencias limitan la frecuencia de las actualizaciones y reemplazos de refrigeradores. En conjunto, la desaceleración en la nueva construcción y las remodelaciones postergadas están frenando el crecimiento del mercado a corto y mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Auge de la Puerta Francesa Remodela la Combinación de Portafolio

En 2025, las unidades con congelador superior representaron el 31,92% de la participación del mercado de refrigeradores domésticos de los Estados Unidos, mientras que los modelos de puerta francesa están experimentando un crecimiento significativo, con una CAGR del 5,85%, impulsados por las especificaciones de los constructores y la demanda de los consumidores de estantes de ancho completo. Las ofertas premium, como la Bespoke de Samsung y la InstaView de LG, mejoran el atractivo de las unidades de puerta francesa de gama alta a través de acabados personalizables y funciones inteligentes de gestión de inventario. Mientras tanto, los refrigeradores lado a lado están perdiendo relevancia debido a sus compartimentos estrechos, que no son adecuados para bandejas y utensilios de cocina más grandes. Los modelos con congelador inferior continúan experimentando una demanda estable, particularmente entre los consumidores de mayor edad que priorizan el acceso ergonómico a los alimentos frescos. Los refrigeradores compactos están emergiendo como productos de nicho, sirviendo como centros de bebidas y unidades secundarias en hogares premium.

Los cambios regulatorios, incluidas las normas actualizadas del Departamento de Energía, están acelerando la eliminación gradual de los diseños más antiguos de congelador superior. Al mismo tiempo, la adopción de compresores de inversor está ganando terreno, permitiendo a los consumidores reducir los costos operativos mientras mejoran la eficiencia energética en todo el segmento. Estos avances están remodelando la combinación de productos, con los modelos de puerta francesa y las tecnologías de eficiencia energética impulsando la evolución del mercado. El cambio refleja las preferencias cambiantes de los consumidores y las presiones regulatorias, posicionando los modelos premium y de eficiencia energética como impulsores clave del crecimiento en el mercado de refrigeradores domésticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad: Las Unidades de Gran Tamaño Ganan Terreno en las Nuevas Viviendas

El segmento de capacidad de 19 a 22,9 pies cúbicos mantuvo una participación de mercado del 38,91% en 2025, lo que refleja su alineación con los tamaños promedio de los hogares y los diseños tradicionales de cocina, mientras que los refrigeradores con capacidades de 23 pies cúbicos o más están creciendo a una CAGR del 5,46% hasta 2031, impulsados por la creciente prevalencia de nuevas viviendas en los estados del Cinturón Solar que acomodan formatos de puerta francesa de profundidad estándar. Si bien estas unidades más grandes consumen más energía, muchas califican para reembolsos que compensan los costos operativos. Características como estantes de vidrio reforzado, diseñados para soportar compras de comestibles al por mayor, se han convertido en estándar, atendiendo las necesidades de los hogares modernos.

Los constructores y fabricantes anticipan una demanda sostenida de compradores de mejora, típicamente de entre 35 y 50 años, que priorizan la capacidad de almacenamiento y la comodidad sobre los aumentos menores en el consumo de energía. Esta tendencia demográfica subraya el potencial de crecimiento a largo plazo de los refrigeradores de mayor capacidad. Se espera que el mercado continúe evolucionando a medida que las preferencias de los consumidores se desplacen hacia electrodomésticos que combinen funcionalidad con eficiencia energética, consolidando aún más la posición de las unidades de gran tamaño en el segmento de refrigeradores domésticos.

Por Tecnología: Los Modelos Inteligentes se Aceleran a Pesar de los Precios Premium

Los refrigeradores convencionales dominaron el mercado en 2025, representando el 83,91% de los envíos, mientras que los modelos inteligentes/habilitados con IoT, con una participación de mercado del 16,09%, se proyecta que se expandirán a una CAGR del 6,24% hasta 2031, creciendo más rápido que el mercado general de refrigeradores domésticos de los Estados Unidos. Los productos líderes, como la pantalla táctil Family Hub+ de Samsung, están mejorando la conectividad de la cocina con funciones como sugerencias de recetas y servicios de transmisión. La serie Profile habilitada con Wi-Fi de GE automatiza los pedidos de filtros, mejorando la comodidad de mantenimiento y generando ingresos adicionales de posventa. El ThinQ AI de LG, que ofrece funciones controladas por voz como la producción de Craft Ice, refuerza aún más el atractivo de los refrigeradores premium.

A pesar de los mayores costos de fabricación debido al mayor contenido de semiconductores, las preinstalaciones por parte de constructores y la fuerte demanda de los consumidores de monitoreo remoto están respaldando el poder de fijación de precios de los modelos inteligentes. Además, las certificaciones de ciberseguridad y las sólidas medidas de protección de datos están fomentando la confianza de los consumidores en estos electrodomésticos. La creciente adopción de refrigeradores inteligentes refleja una tendencia más amplia hacia las tecnologías de hogar conectado, posicionando estos modelos como un área clave de crecimiento en el mercado.

Por Canal de Distribución: Las Ventas en Línea Ganan Terreno a Pesar de la Complejidad de la Entrega

En 2025, las tiendas multimarca retuvieron una participación de mercado del 54,43%, aprovechando las consultas en tienda y las instalaciones llave en mano para abordar los desafíos logísticos de mover electrodomésticos pesados. Los canales en línea, sin embargo, están creciendo a una CAGR del 6,56%, impulsados por plataformas como Amazon y sitios web directos de marcas que ofrecen opciones de configuración no disponibles en tiendas físicas. Los modelos híbridos, como los servicios de compra en línea y recogida en tienda, atienden a los consumidores que prefieren inspeccionar los productos físicamente mientras disfrutan de la comodidad de los pedidos en línea. Las asociaciones con instaladores externos están mitigando los desafíos de entrega para las compras de comercio electrónico, aunque las tasas de devolución siguen siendo más altas en comparación con las ventas en tienda.

Los minoristas tradicionales están empleando estrategias como créditos por intercambio y financiamiento al cero por ciento para mantener su participación de mercado ante el creciente avance de las ventas en línea. El cambio hacia los canales en línea pone de relieve la evolución de las preferencias de los consumidores por la comodidad y la personalización. A medida que el comercio electrónico continúa creciendo, se espera que la integración de modelos de distribución híbridos y soluciones de entrega mejoradas desempeñe un papel fundamental en la configuración del futuro del mercado de refrigeradores domésticos.

Análisis Geográfico

El Sureste de los Estados Unidos lideró con el 28,26% de los envíos de 2025, impulsado por la afluencia de población a Florida y otros estados del Cinturón Solar de rápido crecimiento. Los climas húmedos de la región impulsan la demanda de refrigeradores con cajones de control de humedad avanzado, como se observa en líneas premium como la InstaView de LG. Los hogares de planta abierta en el Cinturón Solar en general especifican cada vez más modelos de puerta francesa de profundidad estándar de más de 23 pies cúbicos, en consonancia con los diseños modernos de cocina. El crecimiento secundario en Georgia y Carolina del Norte respalda ventas constantes de unidades de tamaño mediano para compradores por primera vez. Los reembolsos de las empresas de servicios públicos en Florida fomentan aún más el reemplazo anticipado, sosteniendo la actividad general del mercado.

El Suroeste de los Estados Unidos es también la región de más rápido crecimiento con una CAGR del 6,20% hasta 2031, liderado por la formación de hogares en Arizona y Nevada. Los climas cálidos, como los extremos veranos de Phoenix, reducen la vida útil de los compresores, impulsando tasas de reemplazo más altas y la adopción de compresores de velocidad variable para gestionar los costos de electricidad. La demanda impulsada por la hostelería en Las Vegas para unidades compactas también contribuye al crecimiento regional, mientras que Nuevo México y Oklahoma añaden volumen incremental a través de ventas de congelador superior en zonas rurales. En el Oeste, California, Washington y Oregón enfatizan la eficiencia energética y la estética premium, con regulaciones como el Título 20 de California que fomentan la adopción de modelos de puerta francesa de profundidad estándar de alto margen. Los reembolsos e incentivos tempranos fomentan la adopción de unidades inteligentes y de eficiencia energética, particularmente entre los consumidores con afinidad tecnológica en Silicon Valley y Seattle, a pesar de los altos costos de vivienda.

El crecimiento en el Medio Oeste es modesto, limitado por poblaciones estables y un parque de viviendas envejecido. Los modelos con congelador superior siguen siendo predominantes en las zonas rurales, donde la asequibilidad tiene prioridad sobre las funciones conectadas. Incentivos como los reembolsos de eficiencia de Ohio respaldan los reemplazos incrementales, mientras que las leyes de derecho a reparar prolongan la vida útil de los electrodomésticos, limitando la demanda general. El Noreste enfrenta desafíos similares, con los altos precios de las viviendas que retrasan las primeras compras. No obstante, las remodelaciones premium en áreas metropolitanas como Nueva York y Boston sostienen la demanda de unidades de profundidad estándar que se integran con gabinetes personalizados.

Panorama Competitivo

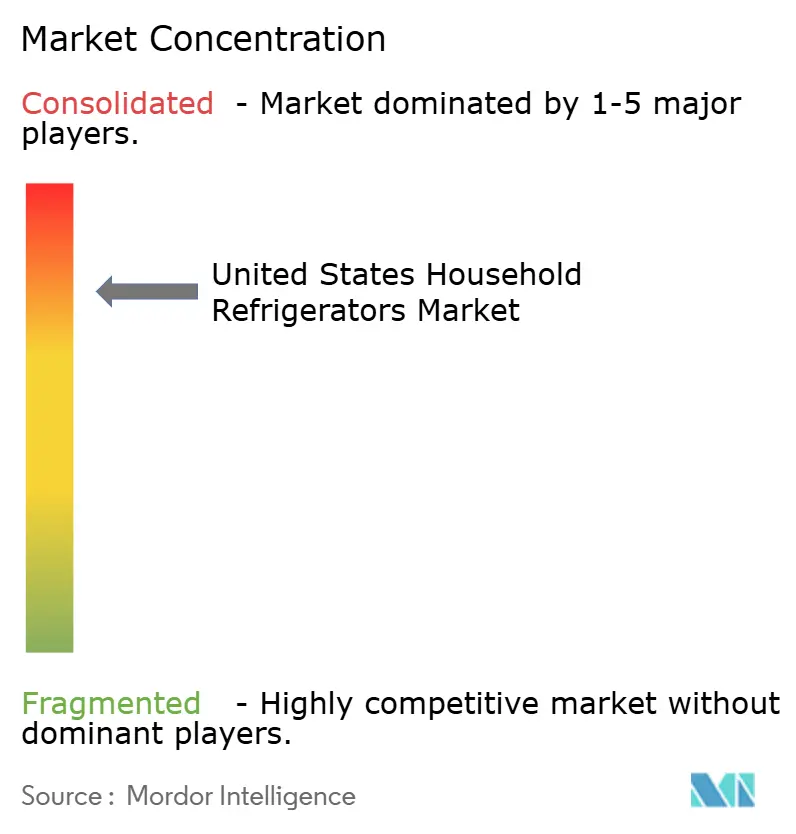

El mercado de refrigeradores domésticos de los Estados Unidos está muy concentrado, con un puñado de grandes actores que controlan la mayoría de los envíos. Whirlpool mantiene un amplio portafolio que abarca desde marcas de valor hasta premium, respaldado por inversiones en fabricación nacional para sostener la escala y la competitividad. GE Appliances aprovecha sus sólidas relaciones con los constructores para asegurar ubicaciones premium en viviendas de gama alta, manteniendo márgenes superiores al promedio. Samsung y LG se centran en plataformas inteligentes y diseños diferenciados, ganando espacio en estantes premium y atrayendo a consumidores con afinidad tecnológica. Las barreras de entrada siguen siendo altas debido al desarrollo de plataformas intensivo en capital y la escala necesaria para competir eficazmente.

Las marcas ultra premium como Sub-Zero y Viking ocupan segmentos de nicho, dirigidos a remodelaciones de gama alta y cocinas personalizadas donde los electrodomésticos se integran perfectamente con los gabinetes. Estos actores se centran en características especializadas y diferenciación de diseño para mantener su relevancia a pesar de los pequeños volúmenes. La legislación de derecho a reparar ha comenzado a extender la vida útil de los electrodomésticos, amortiguando ligeramente los ciclos de reemplazo en todos los segmentos. Las marcas líderes contrarrestan la posible erosión de la demanda con garantías extendidas, servicios de suscripción y programas de posventa que mejoran la fidelidad del cliente. La bifurcación del mercado es evidente, con los líderes en electrodomésticos inteligentes capturando posicionamiento premium, mientras que los modelos convencionales continúan enfrentando presión competitiva de las marcas propias de los minoristas.

La adopción de tecnología es un diferenciador clave en el mercado, con los refrigeradores inteligentes habilitados con IoT captando la atención de los consumidores y los posicionamientos premium. Las certificaciones de ciberseguridad y las funciones innovadoras, como las funciones de enfriamiento activadas por voz o especializadas, ayudan a las marcas a mantener una ventaja competitiva. Los requisitos de desarrollo intensivos en capital limitan el número de nuevos participantes, manteniendo el mercado concentrado. Los actores establecidos aprovechan la escala, la innovación en diseño y las asociaciones de distribución para proteger sus posiciones. En general, el mercado de refrigeradores domésticos de los Estados Unidos se define por una alta concentración, una fuerte diferenciación de marca e inversiones estratégicas en tecnología y ofertas premium.

Líderes de la Industria de Refrigeradores Domésticos de los Estados Unidos

Whirlpool Corporation

GE Appliances (Haier)

Samsung Electronics

LG Electronics

Electrolux (Frigidaire)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: GE Appliances presentó el Refrigerador Inteligente de 4 Puertas Tipo Puerta Francesa GE Profile de 27,9 pies cúbicos con Kitchen Assistant™, con un escáner de código de barras integrado que añade artículos a una lista de compras digital y se sincroniza con Instacart. También incluye una pantalla táctil de 8 pulgadas, vistas de cámara interior y funciones inteligentes que simplifican las compras, la planificación de comidas y la reducción del desperdicio de alimentos, redefiniendo el refrigerador como un centro de cocina conectado.

- Diciembre de 2025: LG presentó su nuevo refrigerador inteligente LG SIGNATURE, con inteligencia artificial conversacional para interacciones en lenguaje natural, una pantalla de 6,8 pulgadas con preenfriamiento AI Fresh y la funcionalidad de cámara interna ThinQ® Food para sugerir recetas y gestionar los comestibles, mejorando la comodidad y la personalización de la cocina.

- Junio de 2025: Samsung comenzó a implementar una actualización de software para sus modelos de Refrigerador Bespoke AI 2025, añadiendo una función de identificación de voz Bixby que reconoce a los usuarios individuales para configuraciones personalizadas y ampliando las opciones de entretenimiento como Samsung TV Plus, mejorando la comodidad y la interacción inteligente en la pantalla del refrigerador.

- Junio de 2025: El nuevo refrigerador-congelador lado a lado de Liebherr con compartimento de vinos integrado fue presentado en los Estados Unidos y ganó el Premio Red Dot de Diseño por su destacado diseño de producto. La unidad premium de acero inoxidable cuenta con tecnología avanzada de frescura, una zona de almacenamiento de vinos de doble temperatura y una estética refinada, elevando la refrigeración cotidiana y la conservación del vino.

Alcance del Informe del Mercado de Refrigeradores Domésticos de los Estados Unidos

Un refrigerador, comúnmente denominado nevera, es un electrodoméstico de enfriamiento diseñado para el almacenamiento y la conservación de alimentos. Generalmente comprende dos secciones: un compartimento de refrigeración y un compartimento de congelación. El compartimento de congelación está destinado al almacenamiento de artículos congelados, mientras que la sección de refrigeración mantiene la frescura de los alimentos y las bebidas, evitando su deterioro. Esta doble funcionalidad hace que los refrigeradores sean esenciales tanto para aplicaciones residenciales como comerciales, garantizando el almacenamiento seguro de productos perecederos.

El Informe del Mercado de Refrigeradores Domésticos de los Estados Unidos está segmentado por tipo de producto (puerta simple, congelador superior, congelador inferior, lado a lado, puerta francesa, compacto y mini), capacidad (menos de 15, 15–18,9 y más), tecnología (convencional, inteligente/habilitado con IoT), canal de distribución (tiendas multimarca, puntos de venta de marca exclusiva y más) y geografía (Noreste, Sureste y Más). Las previsiones del mercado se proporcionan en valor (USD).

| Refrigeradores de Puerta Simple |

| Refrigeradores con Congelador Superior |

| Refrigeradores con Congelador Inferior |

| Refrigeradores Lado a Lado |

| Refrigeradores de Puerta Francesa |

| Refrigeradores Compactos y Mini |

| Menos de 15 |

| 15 – 18,9 |

| 19 – 22,9 |

| Mayor o Igual a 23 |

| Convencional |

| Inteligente / Habilitado con IoT |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Tipo de Producto | Refrigeradores de Puerta Simple |

| Refrigeradores con Congelador Superior | |

| Refrigeradores con Congelador Inferior | |

| Refrigeradores Lado a Lado | |

| Refrigeradores de Puerta Francesa | |

| Refrigeradores Compactos y Mini | |

| Por Capacidad (pies cúbicos) | Menos de 15 |

| 15 – 18,9 | |

| 19 – 22,9 | |

| Mayor o Igual a 23 | |

| Por Tecnología | Convencional |

| Inteligente / Habilitado con IoT | |

| Por Canal de Distribución | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Región | Noreste |

| Sureste | |

| Medio Oeste | |

| Suroeste | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de refrigeradores domésticos de los Estados Unidos en 2026?

Se estima que el mercado alcanza los USD 10,57 mil millones en 2026 y se proyecta que llegue a USD 13,48 mil millones en 2031.

¿Cuál es la CAGR prevista para los refrigeradores domésticos en los Estados Unidos?

Se espera una tasa de crecimiento anual compuesta del 4,98% entre 2026 y 2031.

¿Qué formato de refrigerador está creciendo más rápido?

Los modelos de puerta francesa avanzan a una CAGR del 5,85%, superando al mercado en general.

¿Qué región muestra la tasa de crecimiento más alta?

El Suroeste es la región de más rápido crecimiento, proyectada a una CAGR del 6,20% hasta 2031.

Última actualización de la página el: