Tamaño y Participación del Mercado de Trituradoras de Residuos Alimentarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trituradoras de Residuos Alimentarios por Mordor Intelligence

El tamaño del mercado de trituradoras de residuos alimentarios en 2026 se estima en USD 3.710 millones, creciendo desde el valor de 2025 de USD 3.510 millones, con proyecciones para 2031 que muestran USD 4.890 millones, creciendo a una CAGR del 5,68% durante 2026-2031. Los estrictos mandatos de desvío de vertederos, el despliegue constante de capacidad municipal de digestión anaeróbica y la creciente demanda de los consumidores de electrodomésticos de cocina conectados están reforzando una trayectoria de crecimiento plurianual para el mercado de trituradoras de residuos alimentarios. El marco de la Ley SB 1383 de California se ha convertido en un modelo para otras jurisdicciones, acelerando los ciclos de adopción y acortando los períodos de recuperación de la inversión en trituradoras. Los cambios tecnológicos —en particular los cortadores MultiGrind, los motores de imanes permanentes con gestión de par y la telemetría IoT en tiempo real— ayudan a los proveedores a defender los márgenes mientras convierten la demanda latente en base instalada. Además, las regiones propensas a la sequía ahora recompensan los impulsores de ahorro de agua, vinculando la adopción de trituradoras con objetivos más amplios de eficiencia en el uso de recursos que antes se consideraban de forma aislada.

Conclusiones Clave del Informe

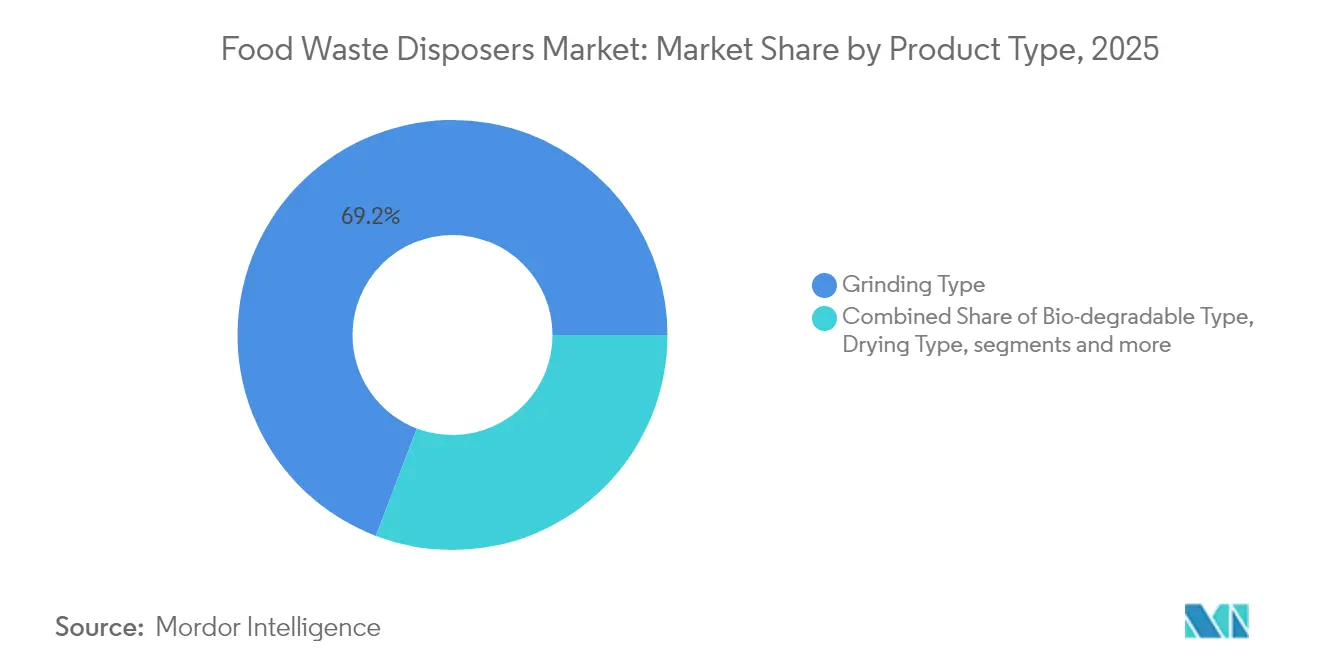

- Por tipo de producto, las unidades de trituración contribuyeron con el 69,20% de los ingresos del mercado de trituradoras de residuos alimentarios en 2025; las alternativas biodegradables se están expandiendo a una CAGR del 7,32% hacia 2031.

- Por tipo de alimentación, los modelos de alimentación continua representaron el 54,40% del tamaño del mercado de trituradoras de residuos alimentarios en 2025, con unidades de alimentación por lotes avanzando a una CAGR del 6,52%.

- Por capacidad de procesamiento diario, los sistemas de 75-400 kg capturaron el 64,30% de la participación del tamaño del mercado de trituradoras de residuos alimentarios en 2025 y están creciendo a una CAGR del 6,85%.

- Por operación, las unidades eléctricas aseguraron el 64,20% de los ingresos del mercado de trituradoras de residuos alimentarios en 2025 y mantuvieron una perspectiva de CAGR del 6,45% hasta 2031.

- Por usuario final, las instalaciones comerciales mantuvieron el 74,10% de la participación del mercado de trituradoras de residuos alimentarios en 2025, mientras que se proyecta que las instalaciones residenciales aumenten a una CAGR del 6,75% hasta 2031.

- Por canal de distribución, B2B/Directamente de los Fabricantes mantuvo el 67,25% de la participación del mercado de trituradoras de residuos alimentarios en 2025, mientras que se proyecta que B2C/Minorista (en línea) aumente a una CAGR del 8,05% hasta 2031.

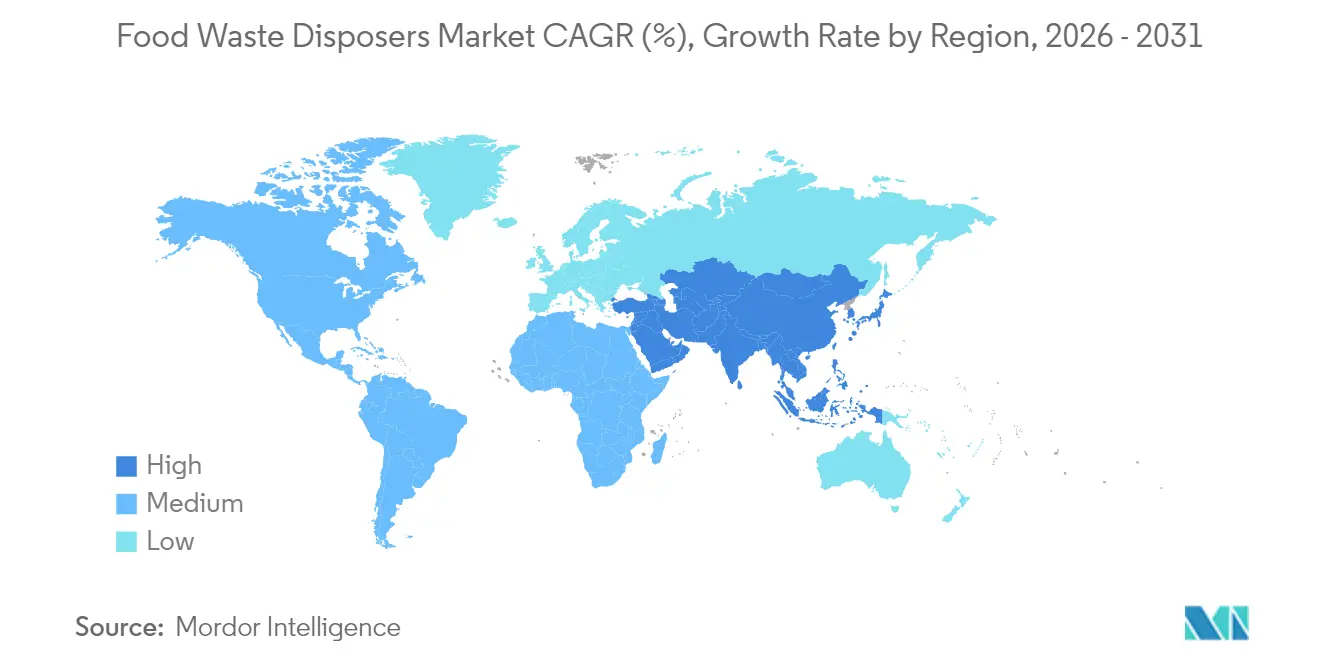

- Por región, América del Norte lideró con el 37,45% de los ingresos del mercado de trituradoras de residuos alimentarios en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Trituradoras de Residuos Alimentarios

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda doméstica de electrodomésticos de cocina orientados a la comodidad | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estrictos mandatos de desvío de vertederos e incentivos municipales | +1.8% | América del Norte como núcleo, expandiéndose a APAC y Europa | Corto plazo (≤ 2 años) |

| Expansión de instalaciones de digestión anaeróbica que aceptan lodos de trituradoras | +0.9% | América del Norte y Europa, emergiendo en APAC | Largo plazo (≥ 4 años) |

| Proliferación de programas de certificación de residuo cero en cadenas de servicios de alimentación | +0.7% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de trituradoras premium inteligentes habilitadas con IoT | +0.6% | Mercados desarrollados, segmentos premium a nivel global | Mediano plazo (2-4 años) |

| Diseños de trituradoras eficientes en el uso del agua que obtienen aprobación en regiones propensas a la sequía | +0.4% | Oeste de América del Norte, Australia, regiones selectas de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Doméstica de Electrodomésticos de Cocina Orientados a la Comodidad

Los hogares conectados han normalizado la detección a nivel de instalaciones, lo que lleva a los consumidores a elevar las trituradoras de accesorios opcionales a servicios básicos. El reciclador impulsado por inteligencia artificial de Mill Industries, lanzado en febrero de 2024, acorta el tiempo de ciclo mientras registra métricas de desvío conformes con la SB 1383, mostrando cómo la transparencia de datos convierte la intención de sostenibilidad en resultados medibles [1]Mill Industries, "Reciclador de Residuos Alimentarios de Cocina Mill," mill.com . La integración con asistentes de voz permite la activación manos libres que se adapta a las rutinas de cocina modernas y a las expectativas de higiene. El monitoreo en tiempo real fomenta un comportamiento de carga correcto, reduciendo los atascos y las reclamaciones de garantía. En consecuencia, los artículos de referencia de almacén premium logran mayores tasas de vinculación en los paquetes de viviendas nuevas, consolidando el crecimiento a largo plazo del mercado de trituradoras de residuos alimentarios. Los minoristas de electrodomésticos informan que las tasas de vinculación de trituradoras aumentan 18 puntos porcentuales cuando se incluyen en paquetes con grifos inteligentes, lo que subraya el efecto de arrastre del ecosistema.

Estrictos Mandatos de Desvío de Vertederos e Incentivos Municipales

La intervención política sigue siendo el principal acelerador del mercado de trituradoras de residuos alimentarios. La prohibición de eliminación de residuos de febrero de 2025 en Nuevo Hampshire para generadores que superen 1 tonelada de residuos alimentarios semanales dentro de un radio de 20 millas de una instalación de orgánicos redirigió instantáneamente los presupuestos de adquisición hacia soluciones de fregadero [2]Departamento de Servicios Ambientales de Nuevo Hampshire, "Elaboración de Normas sobre la Prohibición de Eliminación de Orgánicos," des.nh.gov . La SB 1383 de California aplica multas escalonadas, lo que impulsa a los municipios a subvencionar las reformas de trituradoras para unidades multifamiliares de bajos ingresos. Los parques industriales en Texas y Arizona negocian descuentos en las tarifas de alcantarillado para el efluente de trituradoras verificado dirigido a socios de biogás, traduciendo las regulaciones en ahorros directos de gastos operativos. Los analistas que siguen los calendarios legislativos estatales esperan que cinco estados adicionales de EE. UU. introduzcan prohibiciones parciales de orgánicos para 2027, extendiendo el ciclo de adopción impulsado por el cumplimiento normativo. Un impulso similar es evidente en Australia, donde el Borrador del Plan de Acción de la Estrategia Nacional de Residuos Alimentarios 2026 establece objetivos de tonelaje desviado que nombran explícitamente a las trituradoras entre las tecnologías aceptables en el sitio.

Proliferación de Programas de Certificación de Residuo Cero en Cadenas de Servicios de Alimentación

El sector de la hostelería considera la certificación de terceros como una moneda competitiva. La norma SCS-110 v4.0 amplía la auditoría de residuo cero a eventos y proyectos, lo que impulsa mandatos de reforma en toda la cadena de restaurantes de servicio rápido [3]SCS Global Services, "Norma de Certificación SCS-110 para Residuo Cero v4.0," scsglobalservices.com . El compromiso de Starbucks en 2024 bajo el Pacto de Residuos Alimentarios de EE. UU. sienta un precedente para los competidores que se apresuran a documentar sus logros de desvío. Las trituradoras simplifican los flujos de trabajo de auditoría al proporcionar registros digitales del tonelaje procesado, reemplazando el pesaje manual de contenedores. Los responsables de sostenibilidad corporativa destacan estos registros en las divulgaciones de ESG, reforzando el apoyo a nivel de junta directiva para las actualizaciones continuas. A medida que proliferan los bonos de rendimiento vinculados a gases de efecto invernadero, la adopción de trituradoras se convierte en un imperativo tanto operativo como financiero.

Surgimiento de Trituradoras Premium Inteligentes Habilitadas con IoT

La plataforma MultiGrind de InSinkErator de Whirlpool obtuvo el premio a la innovación Fortune 2025 por integrar acelerómetros que detectan anomalías de vibración y activan reversiones de autolimpieza. Las actualizaciones de firmware entregadas a través de Wi-Fi ajustan las curvas de par en función de los patrones de uso agregados de miles de unidades, encarnando el cambio hacia el producto continuo como servicio. La programación de mantenimiento predictivo reduce las visitas de servicio en campo, disminuyendo el tiempo de inactividad para los comedores industriales de alto rendimiento. Los propietarios de viviendas se benefician de notificaciones automáticas que aconsejan el flujo de agua óptimo, reduciendo el impacto ambiental. Estas nuevas capacidades anclan los niveles de precios premium y consolidan la lealtad a la marca en el mercado de trituradoras de residuos alimentarios, cada vez más centrado en los datos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prohibiciones del código de plomería y restricciones a nivel de edificio | -0.8% | Municipios selectos a nivel global, concentrados en áreas urbanas más antiguas | Largo plazo (≥ 4 años) |

| Preocupaciones de los propietarios sobre el uso del agua y la compatibilidad con fosas sépticas | -0.6% | América del Norte rural, mercados emergentes con infraestructura limitada | Mediano plazo (2-4 años) |

| Rápida implementación de recolección de compost urbano que canibaliza la demanda | -0.4% | Centros urbanos en mercados desarrollados | Corto plazo (≤ 2 años) |

| Volatilidad de precios del acero inoxidable y las tierras raras que presiona los costos de la lista de materiales | -0.3% | Fabricación global, impacto concentrado en segmentos premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones del Código de Plomería y Restricciones a Nivel de Edificio

La Sección 416 del Código Internacional de Plomería de 2021 estipula drenaje indirecto y geometría específica del brazo de trampa para las trituradoras, lo que complica las actualizaciones en edificios de gran altura anteriores a 1970. Los estatutos de Nueva York refuerzan los requisitos de tuberías de desecho indirecto, lo que eleva los costos de reforma para las conversiones de edificios históricos. El barrio de Back Bay en Boston aún restringe las trituradoras debido a colectores de alcantarillado de tamaño insuficiente que corren el riesgo de sobrecarga durante eventos de tormenta. Los fabricantes abordan estas zonas mediante unidades de bajo caudal y alimentación por lotes, pero reconocen curvas de adopción más lentas. Los comités de defensa regulatoria están impulsando estudios piloto que muestran aumentos de carga hidráulica insignificantes cuando las trituradoras operan dentro de los estándares revisados de uso del agua, aunque los cambios en los códigos avanzan lentamente.

Preocupaciones de los Propietarios sobre el Uso del Agua y la Compatibilidad con Fosas Sépticas

En la América del Norte rural, los campos de drenaje de fosas sépticas diseñados hace décadas pueden fallar bajo cargas hidráulicas incrementales, lo que aumenta la ansiedad de los propietarios. Los ensayos de campo en Ontario revelan que la dosificación adecuada de enzimas y los programas de bombeo de tanques acomodan el caudal de entrada de las trituradoras sin comprometer la claridad del efluente, pero los mitos persisten. Las campañas de concienciación lideradas por los departamentos de salud del condado están comenzando a mostrar impacto, con una asistencia a seminarios web que superó los 2.000 participantes en 2024. Sin embargo, las percepciones negativas limitan el mercado de trituradoras de residuos alimentarios en comunidades fuera de la red y economías emergentes donde la infraestructura de saneamiento está rezagada. Los proveedores responden con electrodomésticos de doble modo que ofrecen ciclos de deshidratación para entornos con fosa séptica, pero la adopción sigue siendo incremental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Trituración Enfrenta la Disrupción Biodegradable

En 2025, las trituradoras de molienda representaron el 69,20% de los ingresos del mercado, impulsadas por su reconocimiento consolidado en los códigos de construcción y la amplia confianza de los consumidores. La introducción de tecnología de corte avanzada de cuatro etapas ha reducido significativamente los tamaños de partículas, agilizando los procesos de transporte por alcantarillado y abordando las preocupaciones de los servicios públicos. Estas trituradoras continúan dominando debido a su compatibilidad con la infraestructura establecida y su eficiencia operativa. En contraste, las prensas biodegradables, que comprimen los restos de alimentos en pastillas inodoras, están experimentando una sólida CAGR del 7,32%, lo que refleja la creciente demanda de soluciones sostenibles de gestión de residuos. Sus productos compostables se alinean con las iniciativas de residuo cero, haciéndolos cada vez más populares en certificaciones de alto estándar como los proyectos LEED Platino.

Las empresas emergentes están aprovechando este segmento desarrollando sustratos de adsorción de olores que extienden la vida útil de los cartuchos a 90 días, reduciendo la frecuencia de los reemplazos de filtros y mejorando la comodidad del usuario. Los fabricantes establecidos de trituradoras de molienda están respondiendo introduciendo cartuchos a base de enzimas que pretratan el lodo de residuos, optimizando su idoneidad para los digestores y manteniendo su ventaja competitiva. Se espera que el mercado evolucione hacia dispositivos híbridos multimodales capaces de alternar entre funciones de trituración y deshidratación para cumplir con las diversas regulaciones locales. Esta adaptabilidad no solo protege las inversiones de los clientes, sino que también extiende los ciclos de vida de los productos, garantizando la relevancia sostenida de los proveedores. Es probable que tales innovaciones refuercen la fidelización de los clientes al abordar diversos requisitos regulatorios y mejorar la flexibilidad operativa.

Por Tipo de Alimentación: Los Sistemas de Alimentación Continua Impulsan la Eficiencia Operativa

En 2025, los modelos de alimentación continua representaron el 54,40% de los ingresos, impulsados por su capacidad para garantizar un procesamiento ininterrumpido, lo que permite a los restaurantes de servicio rápido cumplir con los estrictos plazos de saneamiento. La eficiencia operativa de estos modelos se alinea con los requisitos de ritmo acelerado de la industria de servicios de alimentación, convirtiéndolos en una opción preferida. Por otro lado, se proyecta que las unidades de alimentación por lotes crezcan a una CAGR del 6,52%, principalmente debido a sus características de seguridad mejoradas. Estas unidades son particularmente favorecidas en entornos como escuelas e instalaciones de atención a personas mayores, donde los mecanismos de activación basados en tapa mitigan el riesgo de operación accidental. Las trayectorias de crecimiento contrastantes de estos tipos de alimentación destacan las prioridades variables de los usuarios finales, que van desde la velocidad operativa hasta las consideraciones de seguridad.

Los avances tecnológicos, como los enclavamientos mejorados capaces de detectar cubiertos metálicos, han mejorado significativamente la fiabilidad del producto al reducir los incidentes de atasco en un tercio. Los minoristas están adoptando cada vez más demostraciones de realidad aumentada para abordar las preocupaciones de los consumidores sobre el espacio bajo el fregadero, simplificando así el proceso de toma de decisiones. Este uso estratégico de la tecnología no solo educa a los consumidores, sino que también reduce las complejidades percibidas de instalación, fomentando una mayor adopción. La segmentación por tipo de alimentación refleja una comprensión matizada de factores como la tolerancia al riesgo operativo, las estructuras de tarifas de energía y el cumplimiento de los códigos de plomería locales. Los fabricantes están optimizando sus procesos de producción utilizando carcasas de motor modulares compatibles con ambos mecanismos de alimentación, lo que ayuda a agilizar la gestión de inventario y reducir los plazos de entrega.

Por Capacidad de Procesamiento Diario: El Dominio del Rango Medio Refleja la Madurez del Mercado

En 2025, las unidades de rango medio dentro del rango de 75-400 kg generaron el 64,30% de los ingresos del mercado, lo que refleja su posición dominante en el segmento. Se prevé que estas unidades se expandan a una CAGR del 6,85% hasta 2031, impulsadas por su compatibilidad con bridas de fregadero estándar de 90 mm, lo que minimiza la necesidad de costosas modificaciones en la encimera durante la instalación. La integración de motores de seis kilovatios con reductores de transmisión por engranajes mejora la eficiencia operativa al aumentar el tiempo de permanencia de las cuchillas, lo que permite el procesamiento eficaz de materiales fibrosos sin obstrucciones. El crecimiento de este segmento está respaldado además por su capacidad para satisfacer los requisitos específicos de los equipos de instalación, que priorizan la facilidad de instalación y la fiabilidad del rendimiento. Como resultado, las unidades de rango medio continúan consolidando su papel como opción preferida en el mercado de trituradoras de residuos alimentarios.

Las unidades más pequeñas (≤ 50 kg) siguen siendo prevalentes en viviendas unifamiliares, pero su potencial de crecimiento está limitado por la saturación del mercado en las economías desarrolladas. En contraste, los sistemas ultragrandes (≥ 500 kg) atienden aplicaciones industriales e institucionales de nicho, como cocinas navales y parques de atracciones, donde los sistemas centralizados de recuperación de lodos justifican mayores inversiones de capital. La introducción de unidades de rango medio en cascada que operan en paralelo ofrece una alternativa rentable a los modelos industriales más grandes al proporcionar redundancia y simplificar los procesos de mantenimiento. Las calculadoras de costo del ciclo de vida, ahora integradas en las herramientas de cotización de los fabricantes de equipos originales, establecen por defecto las unidades de rango medio para la mayoría de las aplicaciones, reforzando su liderazgo en el mercado. Estos avances destacan la importancia estratégica de los sistemas de rango medio para abordar diversas necesidades operativas mientras se mantiene la eficiencia de costos.

Por Operación: Los Sistemas Eléctricos Aprovechan la Madurez de la Infraestructura

En 2025, las trituradoras de accionamiento eléctrico representaron el 64,20% de la participación en los ingresos, impulsadas por la fiabilidad de las redes eléctricas en las economías desarrolladas. La adopción de motores de imanes permanentes, que logran un factor de potencia de 0,95, ha reducido significativamente las penalizaciones por potencia reactiva, optimizando los gastos de servicios públicos comerciales. Los variadores de frecuencia han mejorado aún más la eficiencia operativa al gestionar las corrientes de arranque, lo que permite la integración de trituradoras y lavavajillas en circuitos de 20 amperios sin necesidad de costosas actualizaciones del panel eléctrico. Estos avances subrayan la creciente preferencia por los sistemas de accionamiento eléctrico en mercados con infraestructura estable. La combinación de innovación tecnológica y fiabilidad de la infraestructura continúa posicionando a las trituradoras de accionamiento eléctrico como una opción líder en el mercado.

Las transmisiones de manivela manual e hidráulicas mantienen su relevancia en aplicaciones de nicho como los complejos turísticos fuera de la red, las cocinas de respuesta a desastres y las regiones con suministro eléctrico inconsistente, particularmente en los mercados emergentes. Las unidades hidromecánicas híbridas, que aprovechan chorros de agua a presión para amplificar el par, proporcionan una alternativa viable al reducir el consumo eléctrico en un 24%. Sin embargo, estos sistemas enfrentan desafíos operativos, incluidos mayores requisitos de mantenimiento debido a la incrustación de boquillas en áreas con agua dura. A pesar de estas limitaciones, las unidades híbridas atienden necesidades específicas del mercado donde el acceso a la electricidad es limitado o poco fiable. Se espera que las tendencias en curso en la electrificación global y la disminución de los costos de los motores sostengan la ventaja competitiva de los sistemas eléctricos, mientras que las innovaciones a medida garantizarán que la segmentación del mercado siga siendo adaptable.

Por Usuario Final: El Liderazgo Comercial Enfrenta la Aceleración Residencial

En 2025, los establecimientos comerciales contribuyeron con el 74,10% de los ingresos totales, lo que subraya el impacto de la alta densidad de residuos y los estrictos requisitos regulatorios en las operaciones de servicios de alimentación. El rápido crecimiento de las cocinas fantasma, un subsegmento de nicho pero en expansión, está impulsando la adopción de trituradoras a medida que los propietarios aplican restricciones al almacenamiento de contenedores orgánicos para mitigar los problemas de plagas. Instituciones como escuelas, prisiones y hospitales están adoptando trituradoras de alimentación por lotes, priorizando la seguridad mientras mantienen la eficiencia operativa. Esta preferencia destaca el equilibrio que estas instituciones buscan entre el cumplimiento de los estándares de seguridad y la optimización del rendimiento. El dominio del segmento comercial refleja su papel crítico en el abordaje de los desafíos de gestión de residuos en entornos de alta densidad.

La demanda residencial está experimentando un sólido crecimiento, respaldado por una CAGR del 6,75%, a medida que las tendencias de remodelación de cocinas inteligentes ganan terreno entre los propietarios de viviendas. Los constructores de viviendas están integrando cada vez más las trituradoras en paquetes centrados en la sostenibilidad, dirigidos a los millennials con conciencia ecológica que ingresan al mercado inmobiliario. Este cambio demográfico está impulsando la adopción de trituradoras como característica estándar en los hogares modernos y respetuosos con el medio ambiente. A largo plazo, se espera que el mercado transite hacia una división de ingresos del 65/35 entre los segmentos comercial y residencial, lo que señala una diversificación gradual de la base del mercado. Si bien las aplicaciones comerciales seguirán siendo significativas, la creciente adopción residencial contribuirá a una trayectoria de crecimiento más equilibrada y sostenible para el mercado de trituradoras de residuos alimentarios.

Por Canal de Distribución: El Dominio B2B Refleja el Enfoque Comercial

En 2025, los contratos directos de fábrica B2B representaron el 67,25% de los envíos, impulsados por los requisitos específicos de las cocinas comerciales para inspecciones del sitio, fabricación de bridas personalizadas y garantías de mantenimiento preventivo. Estos contratos permiten a los fabricantes de equipos originales asegurar ingresos constantes por repuestos y mantener un flujo de caja estable a través de acuerdos de servicio plurianuales. La demanda de soluciones a medida destaca el papel crítico del compromiso directo para abordar las necesidades operativas de las cocinas comerciales. Este enfoque garantiza una cadena de suministro fiable al tiempo que fomenta asociaciones a largo plazo entre los fabricantes de equipos originales y sus clientes. El modelo de venta directa de fábrica sigue siendo una estrategia fundamental para satisfacer las demandas especializadas del mercado de trituradoras de residuos alimentarios.

Los portales de venta directa al consumidor en línea se están expandiendo a una CAGR del 8,05%, a medida que los consumidores confían cada vez más en los configuradores para seleccionar la potencia en caballos de fuerza, el aislamiento acústico y los kits de montaje en fregadero. La comodidad del comercio electrónico reduce los costos de búsqueda y mejora la experiencia del cliente al ofrecer tutoriales de instalación detallados, lo que a su vez minimiza la dependencia de fontaneros profesionales. Los grandes minoristas continúan capturando una parte de las compras de reemplazo ocasionales, aunque su tasa de crecimiento está por detrás de la de los canales en línea. Las redes de instaladores profesionales, en colaboración con los fabricantes de equipos originales, facilitan los envíos el mismo día, reduciendo los plazos de entrega y salvaguardando los márgenes de beneficio. Esta estrategia de canal diversificada garantiza una amplia cobertura del mercado mientras preserva la integridad de las relaciones de venta directa de fábrica, un factor crítico en el concentrado mercado de trituradoras de residuos alimentarios.

Análisis Geográfico

En 2025, América del Norte contribuyó con el 37,45% de los ingresos totales, lo que refleja su significativa participación de mercado. El mercado canadiense exhibe un patrón de adopción mixto, con Metro Vancouver prohibiendo las trituradoras debido a preocupaciones sobre la capacidad de las tuberías. En contraste, Toronto está pilotando activamente un programa de eliminación en el fregadero para condominios de gran altura, programado para su implementación en 2025. La regulación actualizada de residuos sólidos de México, NOM-251, introduce estrictos requisitos de eliminación higiénica para los procesadores de alimentos. Se espera que este cambio regulatorio impulse el crecimiento en etapa temprana en la región al promover el cumplimiento y la innovación en las prácticas de gestión de residuos.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 7,05% hacia 2031. El Plan de Acción contra el Desperdicio de Alimentos de China de noviembre de 2024 busca reducir las pérdidas de granos por debajo de los promedios de la OCDE para 2027, lo que genera subsidios para la instalación de trituradoras en hoteles de Pekín y Guangzhou. El distrito de Pudong en Shanghái permite rebajas en el impuesto sobre bienes inmuebles para los edificios comerciales que envían el lodo de las trituradoras al parque de biogás de Laogang. India, que enfrenta 78,2 millones de toneladas de desperdicio alimentario anual, posiciona las trituradoras dentro de su Misión de Ciudades Inteligentes para modernizar el saneamiento. Bengaluru modifica los códigos de construcción para otorgar bonificaciones en la relación de área de piso a los grandes complejos que instalen digestores alimentados por trituradoras en el sitio. El Sudeste Asiático sigue una vía liderada por el turismo; el piloto del centro de vendedores ambulantes de Singapur vincula las trituradoras a digestores a pequeña escala para alcanzar los objetivos de reducción de residuos de 2025.

Europa mantiene una expansión de un solo dígito medio anclada por el mandato del Plan de Acción de Economía Circular de la UE para la recogida separada de biorresiduos para 2025. Las regulaciones de recuperación de fósforo de Alemania complican el despliegue de trituradoras, aunque la empresa de servicios públicos Emschergenossenschaft abrió un estudio de tres años sobre los impactos del ciclo de nutrientes. La adopción en los países nórdicos sigue siendo modesta; la preferencia de Estocolmo por los tubos de vacío compite con las trituradoras, pero una comparación de análisis del ciclo de vida financiada por la ciudad en 2025 podría reabrir el debate. Los mercados de Europa del Este muestran una promesa temprana, ya que Polonia canaliza los fondos de cohesión de la UE hacia actualizaciones de digestores de aguas residuales que acogen los afluentes de alta demanda bioquímica de oxígeno.

América del Sur y Oriente Medio y África son más pequeños hoy en día, pero presentan bolsas de crecimiento vinculadas a la construcción hotelera y las agendas de conservación de recursos. Los acuerdos de concesión de Santiago de Chile ahora incorporan cuotas de gas natural renovable satisfechas a través de digestores alimentados por trituradoras. La ordenanza 17.471/2024 de São Paulo, Brasil, incentiva las tecnologías de fregadero en las cocinas escolares para combatir las huelgas de camiones de basura. El megaproyecto turístico del Mar Rojo de Arabia Saudita especifica trituradoras premium en 50 hoteles planificados, lo que señala el potencial de adopción en toda la región. Es probable que los estados del Golfo con escasez de agua combinen las trituradoras con sistemas de reciclaje de aguas grises para cerrar los ciclos de recursos.

Panorama Competitivo

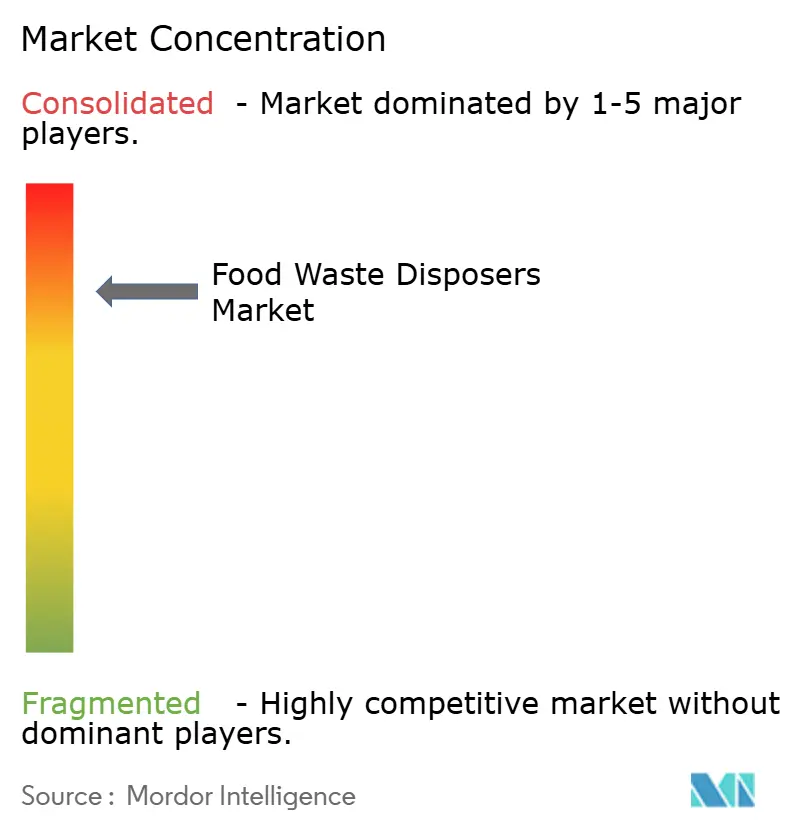

El mercado de trituradoras de residuos alimentarios está muy consolidado; los cinco principales actores controlan la mayoría de los ingresos. En 2024, la adquisición de InSinkErator por parte de Whirlpool fortaleció su cartera con características avanzadas, incluido el corte multietapa, algoritmos antiatasco y amortiguación de vibraciones. Al mismo tiempo, Emerson retuvo la propiedad de propiedades intelectuales específicas de sensores, aprovechando los acuerdos de licencia para mantener una presencia estratégica en el dominio tecnológico. Salvajor apuesta por la telemetría IoT comercial a través de su Guardian Gateway 2025, conectando las trituradoras a los sistemas de gestión de edificios para la programación de alertas. Hobart aprovecha su dominio en la sala de lavado de vajilla para vender trituradoras en paquetes con estaciones de lavado de vajilla, protegiendo su participación de los nuevos competidores.

Los canales de innovación se centran en el ahorro de agua, la supresión de ruido y los diagnósticos conectados a la nube. Los litigios de patentes siguen siendo un instrumento estratégico; los juicios en tribunales de distrito de EE. UU. en 2024 sobre la geometría de los protectores contra salpicaduras resultaron en medidas cautelares preliminares contra dos importadores de bajo costo, reforzando el control de acceso al mercado. Los ecosistemas de posventa también importan: la tasa de cumplimiento de pedidos de piezas en 24 horas de Whirlpool supera el 98%, un obstáculo que los actores más pequeños tienen dificultades para igualar. Con las empresas de servicios de agua impulsando hacia cargos de alcantarillado basados en volumen, los proveedores que integren sensores de medición de efluentes podrían crear una nueva diferenciación. En general, los actores establecidos combinan el valor de la marca, las redes de servicio y la presión regulatoria para fortalecer su liderazgo en el mercado de trituradoras de residuos alimentarios.

Líderes de la Industria de Trituradoras de Residuos Alimentarios

Emerson Electric (Co.) – InSinkErator

Moen Incorporated

Anaheim Mfg. – Waste King

Franke Holding AG

Whirlpool (KitchenAid)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: WELTEC BIOPOWER inició la construcción de una nueva planta de biometano para Eco Sustainable Solutions en Dorset, Inglaterra, marcando una expansión estratégica que utilizará residuos alimentarios domésticos como materia prima cuando entre en funcionamiento en 2025.

- Octubre de 2024: SCS Global Services publicó la Norma de Residuo Cero SCS-110 v4.0, ampliando el alcance a instalaciones, eventos y proyectos.

- Abril de 2024: Whirlpool y Arçelik finalizaron la formación de Beko Europe B.V., un movimiento de expansión que realinea la cartera de electrodomésticos europeos de Whirlpool mientras mantiene InSinkErator bajo su propiedad directa para sinergias de crecimiento global.

- Febrero de 2024: Mill Industries lanzó un reciclador de residuos alimentarios residencial habilitado con inteligencia artificial que procesa los restos de forma más rápida y silenciosa mientras informa automáticamente las métricas de desvío para apoyar el cumplimiento de la SB 1383.

Alcance del Informe Global del Mercado de Trituradoras de Residuos Alimentarios

El informe cubre un análisis de antecedentes completo del Mercado de Trituradoras de Residuos Alimentarios, que incluye una evaluación del mercado parental, las tendencias emergentes por segmentos y mercados regionales, los cambios significativos en la dinámica del mercado y una descripción general del mercado. El informe también presenta una evaluación cualitativa y cuantitativa mediante el análisis de datos recopilados de analistas de la industria y participantes del mercado en puntos clave de la cadena de valor de la industria. El Mercado de Trituradoras de Residuos Alimentarios está Segmentado por Tipo (Trituradoras de Tipo Fragmentado, Trituradoras de Tipo Seco y Trituradoras de Tipo Molienda), por Usuario Final (Residencial y Comercial), por Canal de Distribución (Supermercados/Hipermercados, Tiendas Especializadas, En Línea y Otros) y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El Informe Ofrece el Tamaño del Mercado y Pronósticos para el Mercado de Trituradoras de Residuos Alimentarios en Valor (Miles de Millones de USD) para todos los anteriores

| Tipo Biodegradable |

| Tipo de Secado |

| Tipo de Refrigeración/Frío |

| Tipo de Trituración |

| Alimentación Continua |

| Alimentación por Lotes |

| Hasta 50 Kg |

| 75 a 400 Kg |

| 500 a 1000 Kg |

| Más de 1000 Kg |

| Manual |

| Eléctrico |

| Residencial | |

| Comercial | Hostelería, Restauración y Catering |

| Institucional (Escuelas, Hospitales, Comedores de Oficinas) | |

| Comunidades de Viviendas | |

| Gobierno (Distritos Municipales, Defensa, etc.) |

| Canales B2C/Minoristas | Tiendas de Mejoras para el Hogar |

| Tiendas Especializadas de Electrodomésticos | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Directamente de los Fabricantes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tipo Biodegradable | |

| Tipo de Secado | ||

| Tipo de Refrigeración/Frío | ||

| Tipo de Trituración | ||

| Por Tipo de Alimentación | Alimentación Continua | |

| Alimentación por Lotes | ||

| Por Capacidad de Procesamiento Diario | Hasta 50 Kg | |

| 75 a 400 Kg | ||

| 500 a 1000 Kg | ||

| Más de 1000 Kg | ||

| Por Operación | Manual | |

| Eléctrico | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería, Restauración y Catering | |

| Institucional (Escuelas, Hospitales, Comedores de Oficinas) | ||

| Comunidades de Viviendas | ||

| Gobierno (Distritos Municipales, Defensa, etc.) | ||

| Por Canal de Distribución | Canales B2C/Minoristas | Tiendas de Mejoras para el Hogar |

| Tiendas Especializadas de Electrodomésticos | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Directamente de los Fabricantes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico para 2031 del mercado de trituradoras de residuos alimentarios?

Se proyecta que el mercado de trituradoras de residuos alimentarios alcance USD 4.890 millones para 2031 con una CAGR del 5,68%.

¿Qué tipo de producto domina actualmente?

Las trituradoras de molienda mantienen el 69,20% de los ingresos porque los cortadores multietapa ofrecen tamaños de partículas conformes con las aguas residuales y una fiabilidad ampliamente probada.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las iniciativas regulatorias como el Plan de Acción contra el Desperdicio de Alimentos de China y la rápida expansión de los servicios de alimentación sustentan una CAGR del 7,05% para Asia-Pacífico.

¿Cómo afectan los mandatos de desvío de vertederos a la adopción?

Políticas como la SB 1383 de California y la prohibición de orgánicos de Nuevo Hampshire obligan a los generadores de residuos a adoptar trituradoras o enfrentar sanciones crecientes.

¿Son las trituradoras seguras para los sistemas de fosa séptica?

Los estudios de campo muestran que los tanques sépticos correctamente mantenidos manejan bien el efluente de las trituradoras, y el uso diario de agua aumenta en menos del 1%.

¿Qué nueva tecnología impulsa los precios premium?

Las trituradoras habilitadas con IoT con diagnósticos en la nube, motores adaptativos de par y propulsores certificados por WaterSense justifican márgenes más altos a través de la eficiencia y los conocimientos en tiempo real.

Última actualización de la página el: