Tamaño y Participación del Mercado de Terapéuticos para Espasmos Infantiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

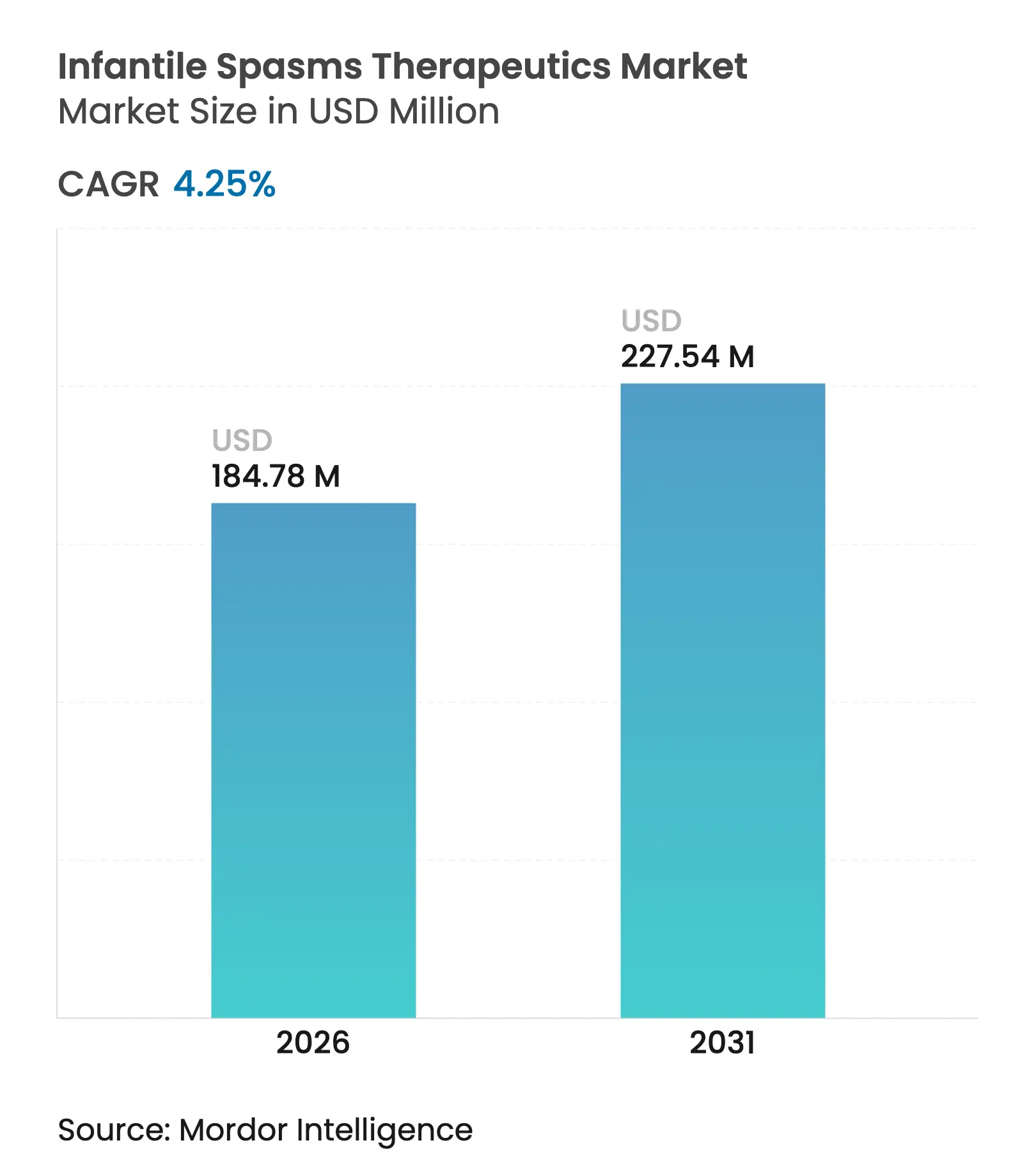

| Tamaño del Mercado (2026) | 184.78 Millones de dólares |

| Tamaño del Mercado (2031) | 227.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

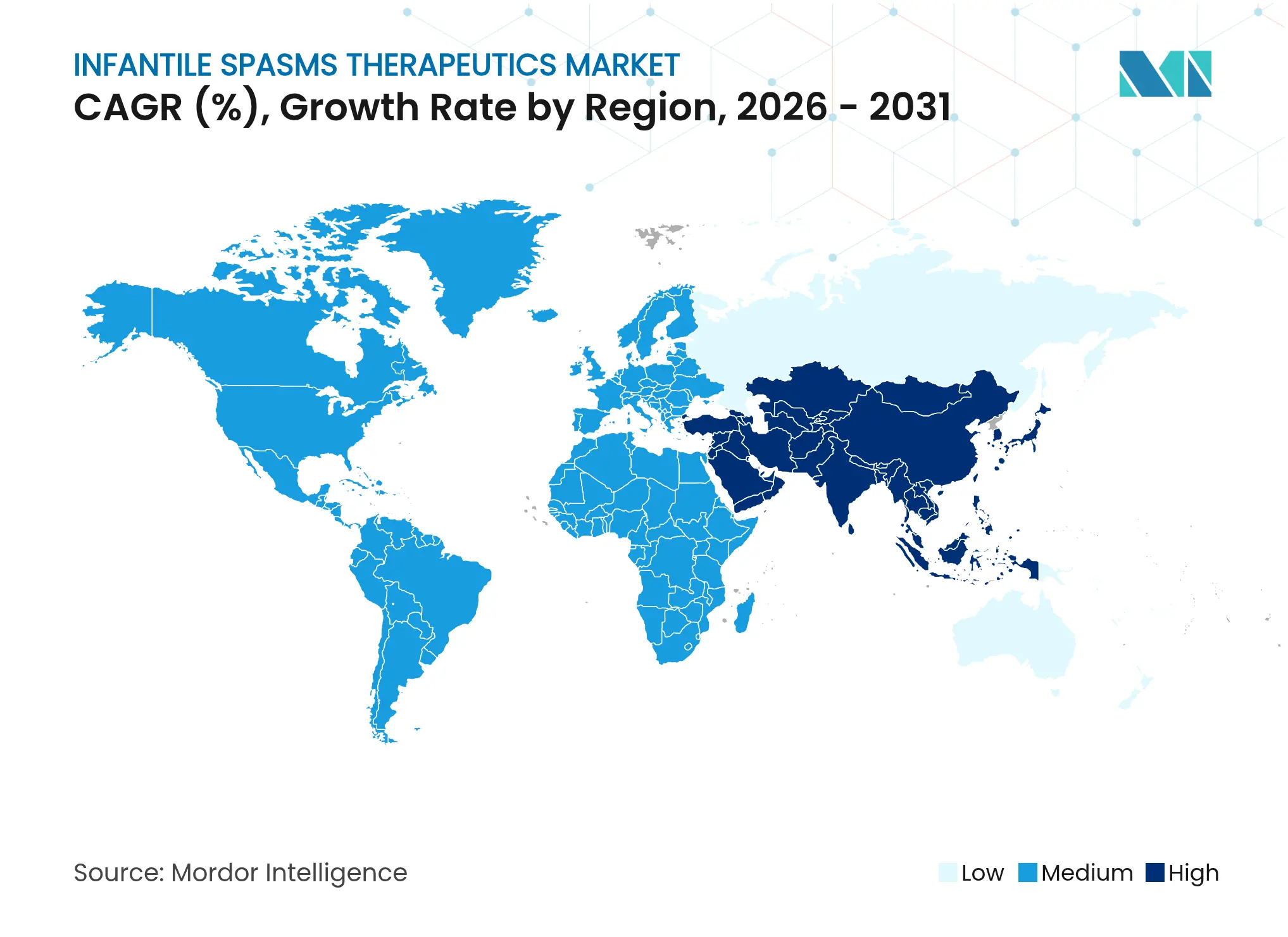

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Espasmos Infantiles por Mordor Intelligence

Se espera que el tamaño del mercado de terapéuticos para espasmos infantiles crezca de USD 177,25 millones en 2025 a USD 184,78 millones en 2026 y se prevé que alcance USD 227,54 millones en 2031 a una CAGR del 4,25% durante 2026-2031. La trayectoria de crecimiento está impulsada por la detección temprana de convulsiones mediante análisis de video asistido por IA, aprobaciones aceleradas de medicamentos huérfanos y terapias de precisión que apuntan a vías genéticas específicas como los receptores mTOR y GABA-A. América del Norte mantiene el liderazgo clínico gracias a la rápida adopción de productos innovadores, mientras que Asia Pacífico registra la CAGR regional más rápida del 6,73% impulsada por la expansión de la infraestructura diagnóstica y las revisiones regulatorias sincronizadas. Los canales de dispensación digital —especialmente las farmacias en línea— son la vía de distribución de más rápido crecimiento con una CAGR del 8,73%, lo que refleja la creciente aceptación de la tele-neurología y las soluciones de monitoreo domiciliario. La dinámica competitiva revela un cambio de los regímenes hormonales amplios hacia agentes específicos por mecanismo que exigen precios premium pero sirven a subgrupos de pacientes estrictamente definidos.

Conclusiones Clave del Informe

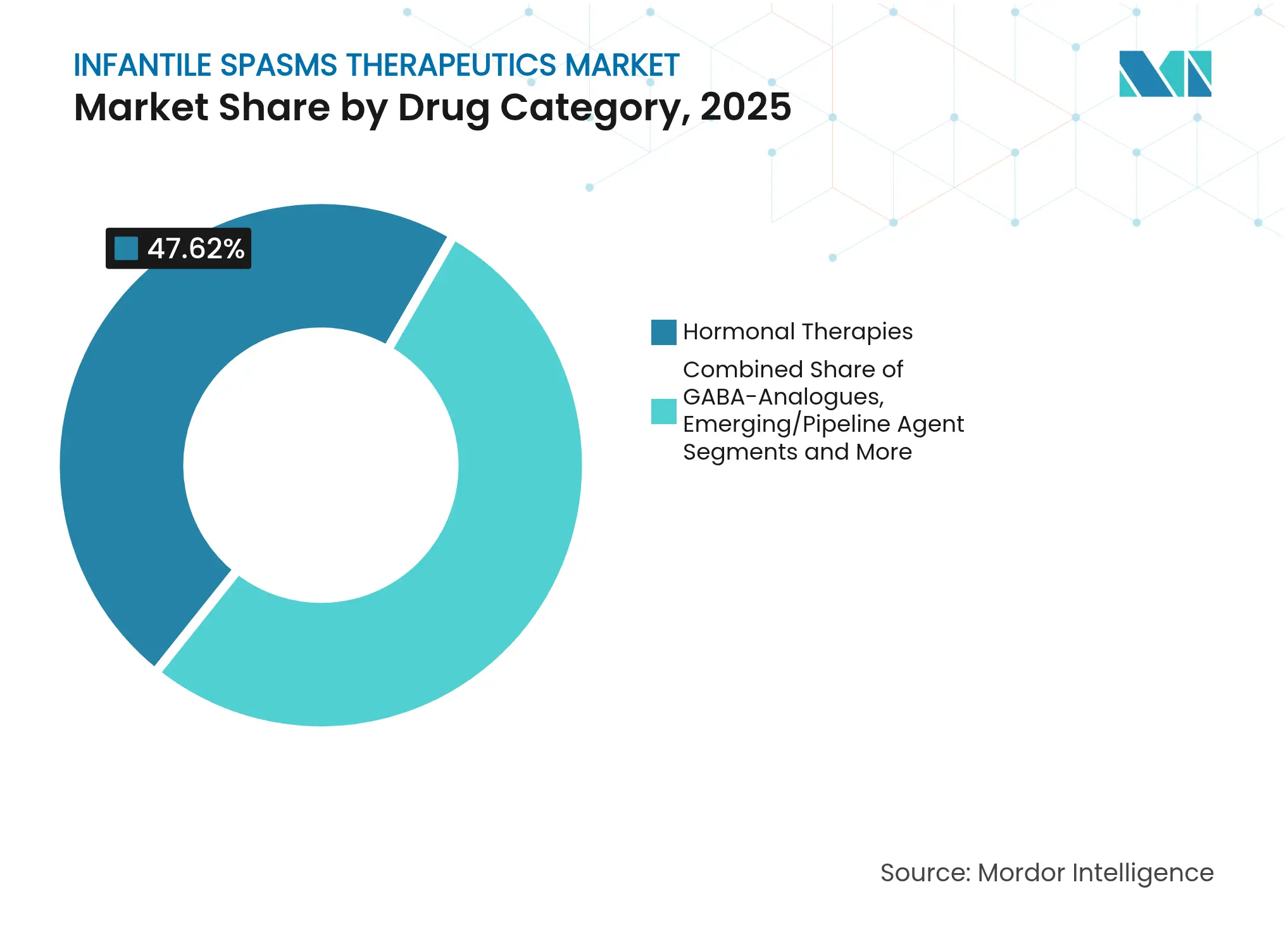

- Por categoría de fármaco, las terapias hormonales representaron el 47,62% de la participación del mercado de terapéuticos para espasmos infantiles en 2025, mientras que los agentes emergentes en desarrollo se proyecta que avancen a una CAGR del 6,78% hasta 2031.

- Por mecanismo de acción, la modulación por neuroesteroides registró la perspectiva de crecimiento más alta con una CAGR del 7,35%, mientras que los mecanismos hormonales retuvieron el 46,83% de la participación en ingresos en 2025.

- Por vía de administración, los productos parenterales dominaron con una participación del 55,76% en 2025; se prevé que las formulaciones orales se expandan a una CAGR del 7,85% hasta 2031.

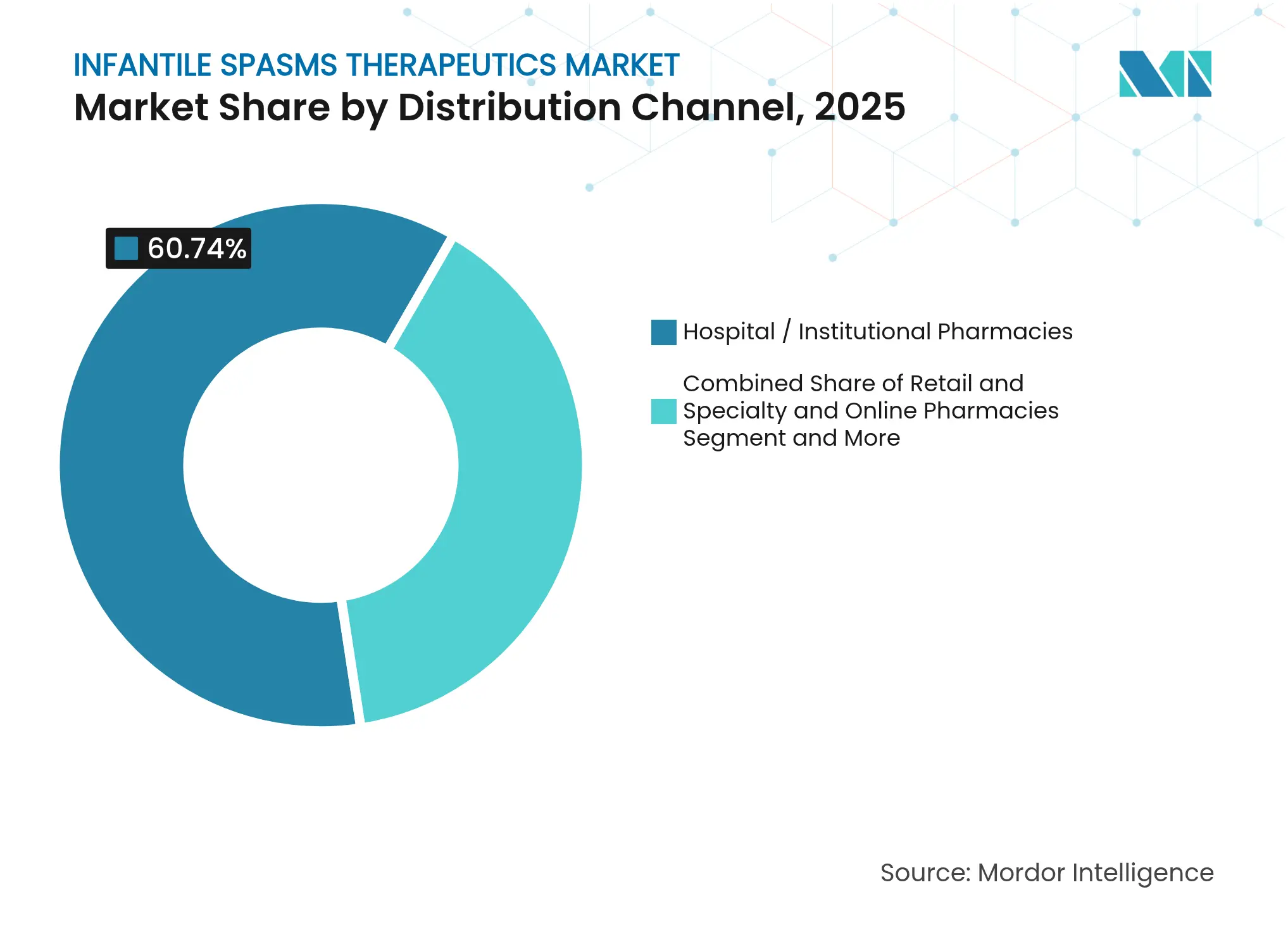

- Por canal de distribución, las farmacias hospitalarias e institucionales captaron el 60,74% del mercado de terapéuticos para espasmos infantiles en 2025; las farmacias en línea siguen siendo el segmento de más rápido crecimiento con una CAGR del 8,18%.

- Por etiología, los casos criptogénicos representaron el 39,22% de los ingresos de 2025, aunque los casos vinculados a CET muestran la CAGR más sólida del 6,56% hasta 2031.

- Por geografía, América del Norte aseguró el 36,98% de la participación en ingresos en 2025, mientras que Asia Pacífico se proyecta que supere a todas las regiones con una CAGR del 6,41%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Espasmos Infantiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Espasmos Infantiles y Diagnóstico Más Temprano | +0.8% | Global, con impacto concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mayor Uso de Vigabatrina y ACTH en Países de Ingresos Bajos y Medios | +0.6% | Núcleo de APAC, con extensión a MEA | Largo plazo (≥ 4 años) |

| Tamizaje Neonatal con Panel Genético que Permite Terapias de Precisión | +0.5% | América del Norte y la UE, con expansión a APAC | Largo plazo (≥ 4 años) |

| Análisis de Video/EEG Asistido por IA que Acelera el Inicio del Tratamiento | +0.4% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aprobaciones Aceleradas de Medicamentos Huérfanos y Vías de Reembolso | +0.3% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Cartera de Activos de Neuroesteroides y Dirigidos a mTOR | +0.7% | Global, con concentración de I+D en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Espasmos Infantiles y Diagnóstico Más Temprano

Los sistemas de detección por video impulsados por IA ahora detectan espasmos infantiles con una sensibilidad del 82% y una especificidad del 90%, reduciendo drásticamente el retraso diagnóstico histórico de 2 a 3 meses que a menudo cerraba ventanas críticas del neurodesarrollo.[1]Gadi Miron, "Detección de Espasmos Epilépticos Mediante IA Fundacional y Videos de Teléfonos Inteligentes," Nature Digital Medicine, nature.com Las herramientas para teléfonos inteligentes permiten a los cuidadores capturar episodios de convulsiones para una revisión rápida por especialistas, elevando la tasa de libertad de convulsiones a los seis meses al 77,3% cuando el tratamiento comienza inmediatamente después de la confirmación. La secuenciación genómica en unidades de cuidados intensivos neonatales ofrece un rendimiento diagnóstico del 37%, lo que permite la selección de terapias dirigidas en días y amplía la población tratada. La identificación temprana de casos aumenta los volúmenes de tratamiento y respalda la absorción estable de fármacos premium basados en mecanismos, sustentando el crecimiento incremental del mercado incluso bajo supuestos de prevalencia moderados. A medida que los marcos de los pagadores ajustan la cobertura para favorecer la intervención rápida, el mercado de terapéuticos para espasmos infantiles se beneficia de un mayor número de pacientes tratados y mejores métricas de resultados.

Mayor Uso de Vigabatrina y ACTH en Países de Ingresos Bajos y Medios

La inclusión de la vigabatrina en la lista de medicamentos esenciales de la OMS y los protocolos simplificados de dosificación de ACTH amplían el acceso en regiones con recursos limitados, especialmente en Asia Meridional y África Subsahariana.[2]Jolanta Cross, "Mitigación del Retraso en el Tratamiento del Síndrome de Espasmos Epilépticos Infantiles en Países de Ingresos Bajos y Medios," UCL Discovery, discovery.ucl.ac.uk La vigabatrina genérica reduce los costos de terapia hasta en un 70%, aumentando la asequibilidad para los sistemas nacionales de salud. Las plataformas de tele-neurología ayudan a compensar la escasez de especialistas, permitiendo que las clínicas rurales implementen regímenes de tratamiento estandarizados bajo supervisión remota. Los estudios muestran que una dieta cetogénica junto con la terapia convencional logra una reducción de convulsiones >50% en el 73,7% de los lactantes menores de 3 meses, reduciendo la dependencia de agentes hormonales más costosos. En conjunto, estas iniciativas amplían la base tratada en economías emergentes e impulsan la demanda a largo plazo tanto de terapéuticos establecidos como de nuevos.

Tamizaje Neonatal con Panel Genético que Permite Terapias de Precisión

El panel TREAT de 245 genes identifica variantes accionables vinculadas a encefalopatías epilépticas del desarrollo, incluido el complejo de esclerosis tuberosa y las mutaciones KCNQ2/3, con un rendimiento diagnóstico del 36% en cohortes de epilepsia pediátrica.[3]Clara Saier, "TREAT: Proceso de Selección Sistemático e Inclusivo de Genes para el Tamizaje Genómico Neonatal," Orphanet Journal of Rare Diseases, biomedcentral.com Los hallazgos genéticos impulsan cambios de terapia en el 33% de los pacientes, trasladando la atención de la politerapia empírica hacia regímenes específicos por mecanismo.[4]Magdalena Krygier, "Pruebas de Secuenciación de Nueva Generación en Niños con Epilepsia," Frontiers in Genetics, frontiersin.org Los inhibidores de mTOR como el sirolimus han demostrado potencial de prevención de convulsiones en lactantes de alto riesgo inscritos en el estudio STOP-2A. La confirmación genética en la primera infancia permite el reembolso de fármacos dirigidos bajo programas de enfermedades huérfanas, elevando la penetración de productos de precio premium. A medida que los mandatos nacionales de tamizaje neonatal se expanden, la adopción de terapias de precisión debería mantener tasas de crecimiento superiores al mercado para los agentes avanzados.

Análisis de Video/EEG Asistido por IA que Acelera el Inicio del Tratamiento

Los modelos de aprendizaje profundo entrenados con videos domiciliarios ofrecen un AUC de 0,96 para la detección de espasmos, lo que permite un triaje automatizado que alivia la carga de trabajo de los neurólogos pediátricos. Los dispositivos de EEG implantables autorizados por la FDA proporcionan datos continuos de actividad cerebral que guían los ajustes de dosis en casos refractarios a fármacos. La integración de análisis de video con plataformas de tele-farmacia crea un circuito de retroalimentación en el que los datos de convulsiones informan decisiones de prescripción en tiempo real, mejorando la adherencia y reduciendo las readmisiones hospitalarias. La adopción temprana en Estados Unidos y Europa Occidental ya está acortando las métricas de tiempo hasta el tratamiento reportadas por los principales hospitales infantiles. Se anticipa una implementación más amplia en Asia Pacífico a medida que los códigos de reembolso para el monitoreo digital maduren, fomentando la utilización incremental de productos e ingresos por servicios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del ACTH y la Vigabatrina Combinado con Cobertura de Seguro Limitada | -0.9% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Grave Riesgo de Toxicidad del Campo Visual con Vigabatrina | -0.4% | Global | Largo plazo (≥ 4 años) |

| Cuellos de Botella en el Suministro Global de Inyección de Corticotropina de Depósito | -0.5% | Global, concentrado en América del Norte | Corto plazo (≤ 2 años) |

| Lenta Inscripción en Ensayos Clínicos de Enfermedades Raras que Retrasa los Lanzamientos | -0.3% | Global, regiones con I+D intensivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del ACTH y la Vigabatrina Combinado con Cobertura de Seguro Limitada

Un ciclo único de ACTH a menudo supera los USD 40.000, una cifra que sigue estando fuera del alcance de muchas familias en mercados que carecen de beneficios sólidos para enfermedades raras. Los retrasos en la autorización previa de hasta tres semanas arriesgan perder las ventanas óptimas de tratamiento. El monitoreo oftalmológico obligatorio para la vigabatrina añade entre USD 500 y 1.000 en costos anuales, y los complejos mandatos de distribución restringen la competencia genérica. Aunque existen programas de asistencia de los fabricantes, los obstáculos administrativos limitan la absorción oportuna, reforzando las disparidades socioeconómicas en el acceso y comprimiendo el potencial de crecimiento de la demanda de terapias de alto costo.

Cuellos de Botella en el Suministro Global de Inyección de Corticotropina de Depósito

La producción de ACTH depende de una fabricación de fuente única con logística de cadena de frío, exponiendo la cadena de suministro a interrupciones a nivel de instalaciones. Las cuotas de la DEA sobre sustancias controladas y las investigaciones de la FDA sobre prácticas de precios obstaculizan periódicamente la producción, generando escasez que obliga a los médicos a sustituir regímenes menos preferidos. Incluso las interrupciones de existencias de corta duración alteran la continuidad del tratamiento y erosionan la confianza de los médicos, restringiendo el crecimiento del volumen durante el horizonte de pronóstico y destacando la necesidad de diversificación del suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Fármaco: La Dominancia Hormonal Enfrenta Presión de la Cartera de Desarrollo

El tamaño del mercado de terapéuticos para espasmos infantiles alcanzó USD 184,78 millones en 2026, con las terapias hormonales representando el 47,62% de los ingresos de 2025. Estos agentes siguen siendo de primera línea debido al rápido control de las convulsiones, pero enfrentan una competencia cada vez mayor de fármacos mecanísticos emergentes que avanzan a una CAGR del 6,78%. Los tiempos desde el diagnóstico hasta el tratamiento se están reduciendo, aunque el ACTH y los corticosteroides en dosis altas continúan siendo el pilar de los protocolos agudos en centros terciarios. El crecimiento paralelo de la vigabatrina genérica mejora la asequibilidad en los casos vinculados a CET, preservando la participación de los análogos del GABA incluso cuando la innovación surge en otros lugares.

Los neuroesteroides de precio premium y los inhibidores de mTOR se mueven a través de canales de medicamentos huérfanos, atrayendo inversión al prometer una eficacia superior en subpoblaciones genéticamente definidas. El mercado de terapéuticos para espasmos infantiles se beneficia de las revisiones prioritarias de la FDA que reducen el riesgo del desarrollo clínico, energizando a los nuevos participantes de biotecnología de pequeña capitalización. Durante el período de pronóstico, las ventas hormonales incrementales persistirán, pero las pilas de ingresos de más rápido crecimiento provendrán de los recién llegados con objetivos mecanísticos que erosionan gradualmente la dependencia de los amplios regímenes hormonales.

Por Mecanismo de Acción: La Modulación por Neuroesteroides Lidera la Innovación

Las acciones hormonales aún sustentan el 46,83% de las ventas de 2025, aunque los moduladores de neuroesteroides están trazando una CAGR del 7,35% hasta 2031 y enmarcan cada vez más los debates de prescripción. El lanzamiento de la ganaxolona validó la potenciación del receptor GABA-A como una vía favorable para pacientes pediátricos que evita la exposición sistémica a esteroides en lactantes mientras ofrece reducciones medianas de convulsiones superiores al 30%.

Los inhibidores de mTOR continúan construyendo una base de evidencia para la prevención de convulsiones en lactantes con CET, fomentando perspectivas para regímenes combinados que simultáneamente amortiguan la epileptogénesis y mitigan los retrasos del desarrollo. La modulación GABAérgica mediante vigabatrina sigue siendo estándar en los algoritmos de atención del CET, ofreciendo tasas de respuesta cercanas al 90% y asegurando que el mercado de terapéuticos para espasmos infantiles retenga una base GABAérgica incluso cuando la diversidad molecular se expande. Los compuestos senolíticos bajo revisión preclínica añaden otra capa mecanística, ilustrando cómo el conocimiento maduro de las cascadas epileptogénicas está desencadenando el diseño de fármacos con múltiples objetivos.

Por Vía de Administración: Las Formulaciones Orales Ganan Impulso

Las inyecciones parenterales representaron el 55,76% de la facturación de 2025, reflejando la dependencia de las estrategias de ACTH intramuscular y carga intravenosa en entornos de cuidados críticos. Sin embargo, las formulaciones orales tienen el mayor crecimiento con una CAGR del 7,85%, catalizado por la aprobación de la FDA de Vigafyde listo para usar, que simplifica la dosificación de vigabatrina y reduce los errores de preparación.

Las suspensiones con enmascaramiento del sabor, como la ganaxolona, facilitan el manejo domiciliario, reduciendo los días de hospitalización y alineándose con los objetivos de contención de costos de los pagadores. Los portadores de nanopartículas que aumentan la biodisponibilidad oral mientras protegen el tránsito a través de la barrera hematoencefálica están bajo investigación activa, y su comercialización podría expandir los modelos de atención ambulatoria. En conjunto, estos cambios sustentan la creciente participación de los productos orales en el mercado de terapéuticos para espasmos infantiles, especialmente en regiones donde las enfermeras de salud comunitaria supervisan la terapia continua.

Por Canal de Distribución: La Transformación Digital se Acelera

Los hospitales y las farmacias institucionales generaron el 60,74% de los ingresos de 2025, justificado por la necesidad de monitoreo de EEG y supervisión multidisciplinaria durante las fases de inicio. Sin embargo, las farmacias en línea están escalando a una CAGR del 8,18% a medida que los cuidadores recurren a consultas de tele-neurología que integran recetas electrónicas y servicios de entrega a domicilio. Las plataformas integradas vinculan los detectores de convulsiones portátiles con alertas de recarga de farmacia, creando un circuito terapéutico cerrado que mantiene la adherencia y señala eventos de avance.

Las farmacias especializadas siguen siendo relevantes como gestoras de reembolso para artículos de alto costo como el ACTH, agilizando los flujos de trabajo de autorización previa y garantizando la integridad de la cadena de frío. La industria de terapéuticos para espasmos infantiles obtiene flujos de ingresos incrementales de las propuestas de servicio ricas en datos que acompañan a la dispensación digital, ampliando la ventaja competitiva de los distribuidores habilitados por tecnología.

Por Segmento Etiológico: Los Casos Vinculados a CET Impulsan la Medicina de Precisión

Las etiologías criptogénicas o desconocidas lideraron con una participación del 39,22% en 2025, subrayando las brechas diagnósticas persistentes a pesar del mayor acceso a la secuenciación. Por el contrario, los casos vinculados a CET están destinados a crecer más rápido con una CAGR del 6,56% a medida que los paneles genéticos neonatales se vuelven rutinarios y la inhibición profiláctica de mTOR gana respaldo empírico.

Las correlaciones genotipo-fenotipo confiables permiten a los médicos pasar directamente a vigabatrina o everolimus, evitando la escalada por ensayo y error. Esta precisión mejora notablemente las probabilidades de libertad de convulsiones y fomenta una mayor disposición a pagar entre los aseguradores por los terapéuticos alineados con el mecanismo, reforzando la expansión de los subsegmentos dirigidos dentro del mercado más amplio de terapéuticos para espasmos infantiles.

Análisis Geográfico

El tamaño del mercado de terapéuticos para espasmos infantiles en América del Norte fue de USD 65,56 millones en 2025, lo que representa la mayor contribución regional gracias a los programas de acceso temprano y el reembolso favorable. Las designaciones de avance de la FDA, como el estado de vía rápida de bexicaserin, acortan los ciclos de lanzamiento, y el sólido respaldo de los pagadores garantiza una amplia adopción de modalidades premium. Los hospitales infantiles académicos siguen siendo centros para las pruebas de paneles genéticos, impulsando la demanda de fármacos alineados con la precisión y servicios de monitoreo digital.

Asia Pacífico añade el mayor volumen incremental, impulsado por una CAGR del 6,41% prevista hasta 2031 a medida que los hospitales públicos en China, India y el Sudeste Asiático integran la detección de convulsiones por IA y amplían el tamizaje neonatal. La aprobación de ganaxolona en China en 2024 demuestra la convergencia regulatoria con los estándares occidentales, mientras que los proyectos piloto de reembolso nacional prometen una mayor asequibilidad para los productos etiquetados como huérfanos. La continua inversión de Japón en capacidad de EEG hospitalario y formulaciones especializadas como la inyección de Fycompa consolida aún más el apetito de la región por terapias avanzadas.

Europa representa un corredor maduro pero sensible a la innovación, donde los procedimientos de asesoramiento científico paralelo de la EMA reducen los ensayos duplicados y aceleran el acceso panregional. Las evaluaciones unificadas de tecnologías sanitarias valoran cada vez más los años de vida ajustados por calidad ganados gracias al control temprano de las convulsiones, respaldando la penetración de tratamientos de alto costo basados en información genética. América Latina y Oriente Medio/África quedan rezagados en términos absolutos, pero están comenzando a adoptar el manual de mitigación del IESS aliado de Asia Meridional que reduce los retrasos diagnósticos, sentando las bases para un crecimiento sostenido aunque de menor porcentaje en el mercado de terapéuticos para espasmos infantiles.

Panorama Competitivo

El mercado de terapéuticos para espasmos infantiles exhibe una concentración moderada, con los cinco principales actores que colectivamente tienen una participación estimada del 58% en los ingresos. La adquisición de Longboard Pharmaceuticals por parte de Lundbeck por USD 2.600 millones asegura los derechos sobre bexicaserin y fortalece su cartera de neurología específica por mecanismo. El acuerdo de Immedica por USD 151 millones para adquirir Marinus Pharmaceuticals subraya la convicción de la industria de que los moduladores de neuroesteroides tienen piernas comerciales duraderas en las epilepsias raras.

Mallinckrodt continúa defendiendo la participación de Acthar Gel mediante la gestión del ciclo de vida y recientemente acordó fusionarse con Endo para crear un especialista diversificado en enfermedades raras con mayor alcance geográfico. La adquisición de Engage Therapeutics por parte de UCB por USD 125 millones extiende su franquicia hacia soluciones de convulsiones de acción rápida como el alprazolam Staccato. Los participantes de salud digital colaboran con los actores establecidos para integrar módulos de diagnóstico de IA en paquetes de terapia, desplazando la competencia hacia ecosistemas de atención integrada que recompensan la fluidez en datos tanto como la innovación farmacológica.

Los vencimientos de patentes —la suite de Acthar Gel finaliza entre 2031 y 2034— presentan oportunidades para los desarrolladores de biosimilares, aunque la fabricación compleja puede limitar las amenazas inmediatas. Las biotecnologías respaldadas por capital de riesgo están persiguiendo estrategias de edición génica y senolíticas que podrían disrumpir la farmacoterapia tradicional; sin embargo, esos activos siguen siendo precomerciales durante la mayor parte del período de perspectiva. En general, la consolidación moderada y la diversidad robusta de la cartera de desarrollo establecen el escenario para la coexistencia competitiva en lugar del dominio monopolístico.

Líderes de la Industria de Terapéuticos para Espasmos Infantiles

Zydus Lifesciences Ltd.

Dr. Reddy's Laboratories Ltd.

Lupin Ltd

H. Lundbeck A/S

Mallinckrodt plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Mallinckrodt presentó datos de última hora de Acthar Gel en lupus eritematoso sistémico en LUPUS 2025, reafirmando su compromiso con las indicaciones de uso crónico.

- Marzo de 2025: PANTHERx Rare fue seleccionada por Upsher-Smith para distribuir VIGAFYDE™, la primera solución oral de vigabatrina lista para usar para lactantes.

- Marzo de 2025: Mallinckrodt y Endo anunciaron una fusión destinada a construir un especialista global en enfermedades raras que abarque los terapéuticos para espasmos infantiles y franquicias de neurología adyacentes.

Alcance del Informe Global del Mercado de Terapéuticos para Espasmos Infantiles

Según el alcance del informe, los espasmos infantiles, también llamados síndrome de West, son un tipo raro de epilepsia que generalmente comienza en la infancia, usualmente entre los 3 y 8 meses de edad. Se caracteriza por movimientos bruscos y repentinos o espasmos del cuerpo, a menudo en grupos. Los medicamentos que tienen como objetivo suprimir los espasmos infantiles se consideran dentro de los terapéuticos para espasmos infantiles.

El mercado de terapéuticos para espasmos infantiles está segmentado por tipo de fármaco, vía de administración, canal de distribución y geografía. Por categoría de fármaco, el mercado está segmentado en hormona adrenocorticotropa (ACTH), corticosteroides y fármacos antiepilépticos. Los fármacos antiepilépticos incluyen vigabatrina y otros fármacos antiepilépticos. Por vía de administración, el mercado está segmentado en oral y parenteral. Por canales de distribución, el mercado está segmentado en farmacias fuera de línea y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El dimensionamiento y las previsiones del mercado se basan en el valor (USD) para cada segmento.

| Terapias Hormonales | ACTH (corticotropina de depósito) |

| Corticosteroides Orales (prednisona, prednisolona) | |

| Análogos del GABA | Vigabatrina |

| Otros Fármacos Antiepilépticos | Topiramato |

| Zonisamida | |

| Agentes Emergentes / en Desarrollo | Neuroesteroides (ganaxolona) |

| Inhibidores de mTOR (everolimus, sirolimus) |

| Hormonal (ACTH / esteroides) |

| Modulación GABAérgica |

| Inhibición de la Vía mTOR |

| Modulación por Neuroesteroides |

| Parenteral |

| Oral |

| Farmacias Hospitalarias / Institucionales |

| Farmacias Minoristas y Especializadas |

| Farmacias en Línea |

| Vinculado al Complejo de Esclerosis Tuberosa (CET) |

| Criptogénico / Desconocido |

| Estructural-Adquirido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Categoría de Fármaco | Terapias Hormonales | ACTH (corticotropina de depósito) |

| Corticosteroides Orales (prednisona, prednisolona) | ||

| Análogos del GABA | Vigabatrina | |

| Otros Fármacos Antiepilépticos | Topiramato | |

| Zonisamida | ||

| Agentes Emergentes / en Desarrollo | Neuroesteroides (ganaxolona) | |

| Inhibidores de mTOR (everolimus, sirolimus) | ||

| Por Mecanismo de Acción | Hormonal (ACTH / esteroides) | |

| Modulación GABAérgica | ||

| Inhibición de la Vía mTOR | ||

| Modulación por Neuroesteroides | ||

| Por Vía de Administración | Parenteral | |

| Oral | ||

| Por Canal de Distribución | Farmacias Hospitalarias / Institucionales | |

| Farmacias Minoristas y Especializadas | ||

| Farmacias en Línea | ||

| Por Segmento Etiológico | Vinculado al Complejo de Esclerosis Tuberosa (CET) | |

| Criptogénico / Desconocido | ||

| Estructural-Adquirido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos para espasmos infantiles?

El tamaño del mercado de terapéuticos para espasmos infantiles se sitúa en USD 184,78 millones en 2026, con proyecciones de USD 227,54 millones para 2031.

¿Qué región está creciendo más rápido?

Se prevé que Asia Pacífico se expanda a una CAGR del 6,41%, superando a todas las demás regiones gracias al mayor acceso diagnóstico y las aprobaciones simplificadas.

¿Por qué se consideran los moduladores de neuroesteroides como agentes transformadores?

Agentes como la ganaxolona potencian directamente la actividad del receptor GABA-A, ofreciendo una reducción superior de las convulsiones mientras evitan los efectos sistémicos de los esteroides.

¿Qué limita la adopción del ACTH en los mercados emergentes?

Los altos costos de tratamiento, los obstáculos de autorización previa y las restricciones en el suministro de la cadena de frío retrasan o limitan colectivamente el acceso.

¿Cómo influyen las herramientas de IA en el crecimiento del mercado?

Los análisis de video y EEG impulsados por IA aceleran el diagnóstico y el inicio del tratamiento, aumentando los volúmenes de pacientes tratados y respaldando la adopción de terapias premium.

¿Qué papel desempeñan las farmacias en línea en la distribución?

Los canales en línea integran la tele-neurología y el monitoreo de la adherencia, convirtiéndolos en la vía de distribución de más rápido crecimiento con una CAGR del 8,18% en este mercado.

Última actualización de la página el: