Tamaño y Participación del Mercado de Iluminación Hortícola

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.02 Mil millones de dólares |

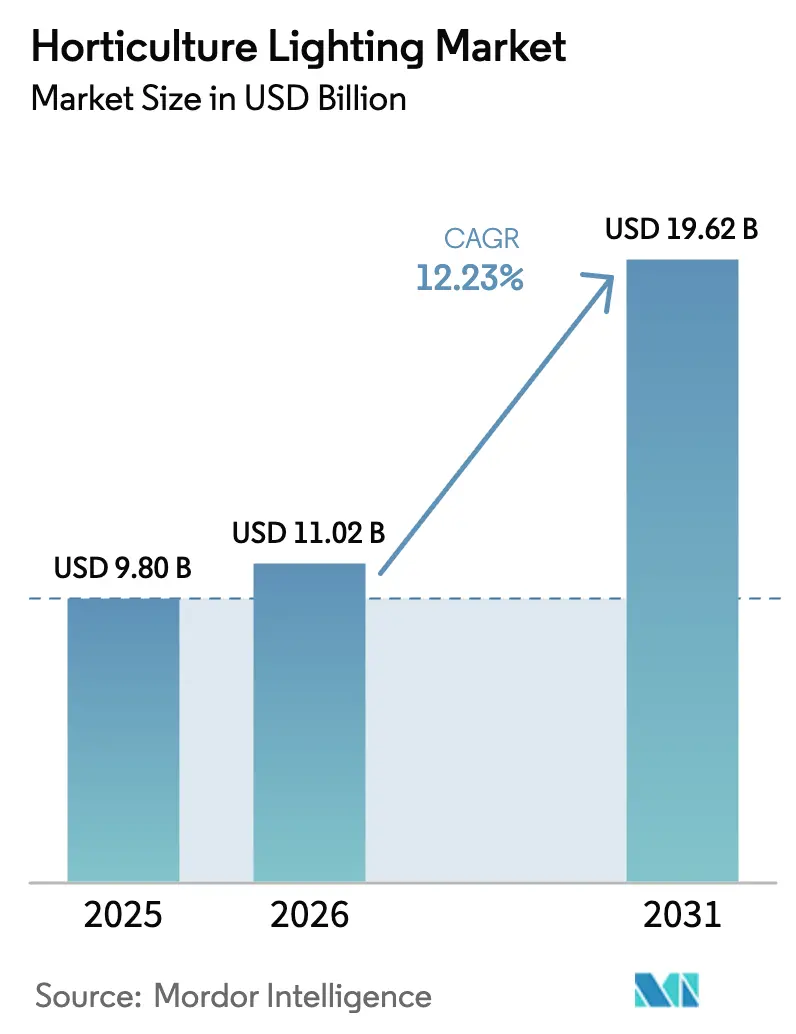

| Tamaño del Mercado (2031) | 19.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Hortícola por Mordor Intelligence

Se proyecta que el tamaño del mercado de iluminación hortícola se expanda desde USD 9,80 mil millones en 2025 y USD 11,02 mil millones en 2026 hasta USD 19,62 mil millones en 2031, registrando una CAGR del 12,23% entre 2026 y 2031. Los espectros LED de precisión ajustada están elevando los rendimientos de cannabinoides en el cultivo de cannabis legalizado en América del Norte, mientras que los mandatos de seguridad alimentaria urbana en las megaciudades asiáticas y el programa de energía Fit-for-55 de la Unión Europea están impulsando la rápida retroadaptación de las luminarias de descarga de alta intensidad heredadas. Los precios de las luminarias han caído entre un 15 y un 20% desde 2024 a medida que Samsung y LG escalan la producción de semiconductores, aunque el plasma y otras fuentes de luz alternativas están resurgiendo en entornos de investigación que necesitan espectros continuos. La mercantilización del hardware está orientando a los proveedores hacia la analítica espectral basada en la nube, y los bonos verdes vinculados a criterios ESG corporativos están desbloqueando capital para grandes programas de retroadaptación.

Conclusiones Clave del Informe

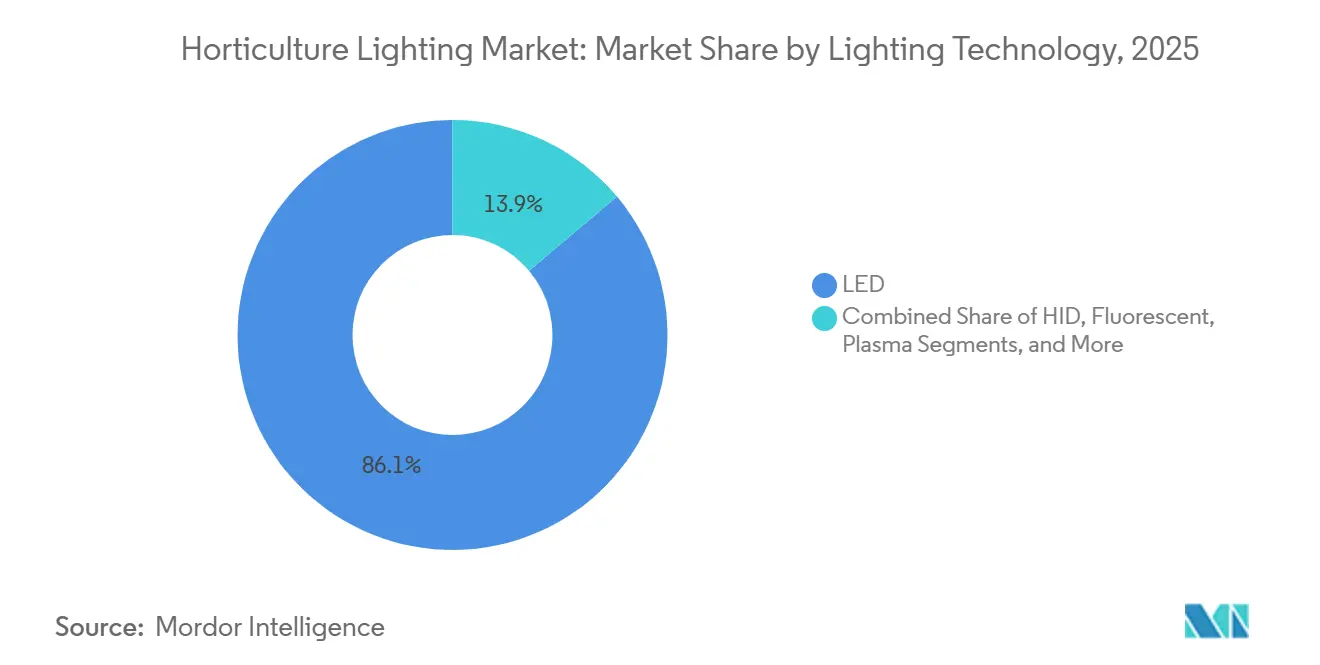

- Por tecnología de iluminación, los sistemas LED mantuvieron el 86,13% de la participación del mercado de iluminación hortícola en 2025, mientras que el plasma y otras alternativas avanzan a una CAGR del 12,41% hasta 2031.

- Por oferta, el hardware capturó el 71,52% de los ingresos en 2025; se prevé que el software y los servicios crezcan a una CAGR del 12,53% hasta 2031.

- Por tipo de instalación, las nuevas construcciones controlaron el 58,36% de los ingresos en 2025, mientras que se proyecta que las retroadaptaciones se expandan a una CAGR del 13,46%.

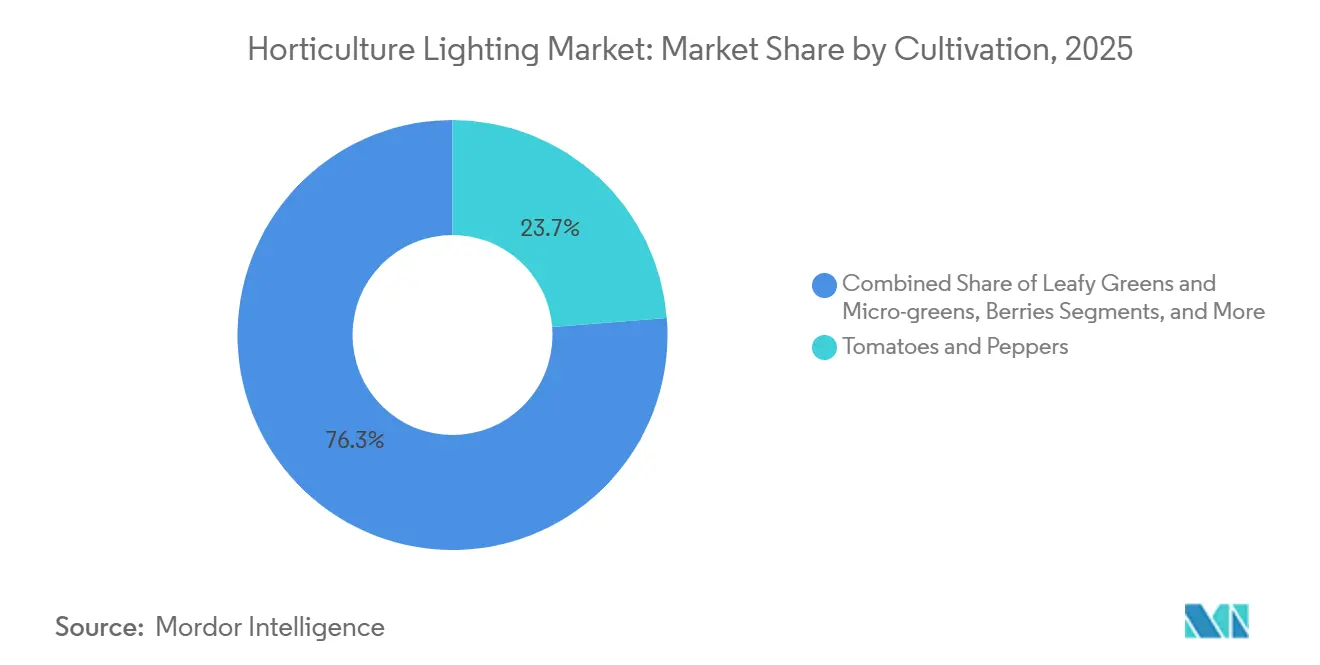

- Por cultivo, los tomates y pimientos lideraron con el 23,74% del tamaño del mercado de iluminación hortícola en 2025, y las bayas están preparadas para una CAGR del 15,22% hasta 2031.

- Por aplicación, los invernaderos representaron el 49,21% de los ingresos en 2025; se espera que las granjas verticales registren la CAGR más alta del 15,21% hasta 2031.

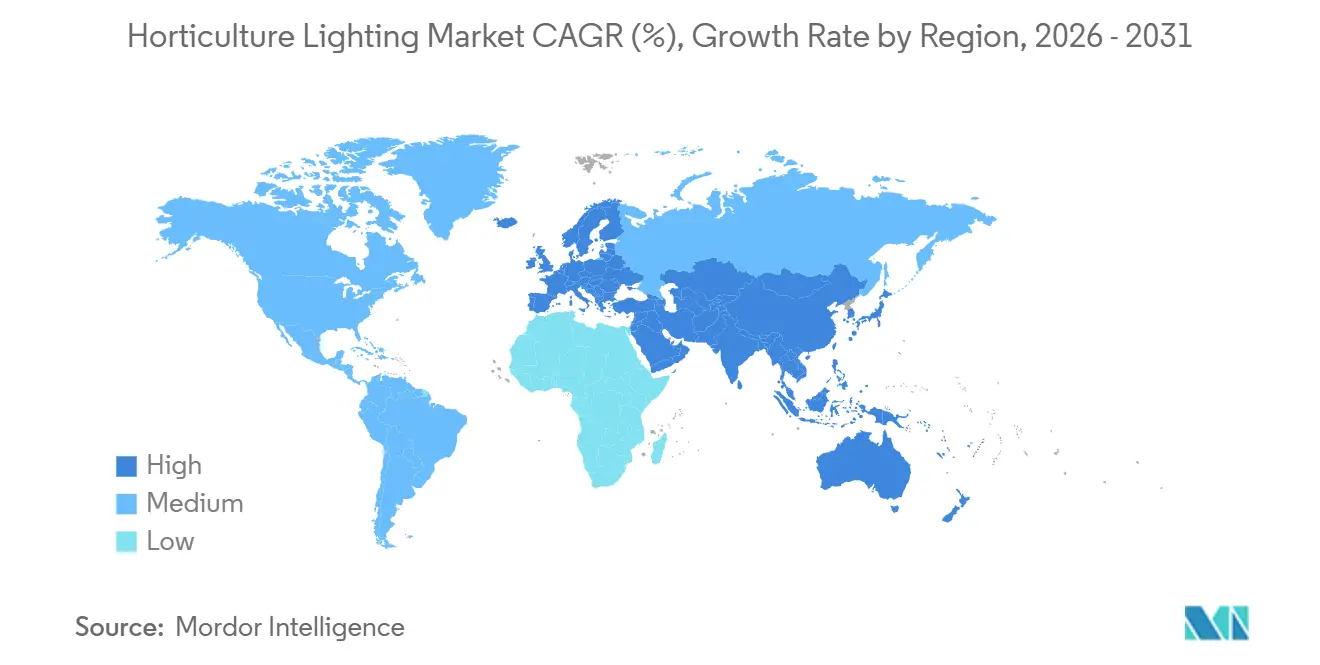

- Por geografía, Europa dominó con una participación del 32,94% en 2025, y se prevé que Asia-Pacífico registre una CAGR del 13,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Iluminación Hortícola

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Espectros LED de precisión ajustada que elevan el rendimiento de cannabinoides en cultivos de cannabis en América del Norte | +2.1% | América del Norte, con repercusión en Europa y Australia | Mediano plazo (2-4 años) |

| Programas de seguridad alimentaria urbana que aceleran la demanda de iluminación para granjas verticales en megaciudades asiáticas | +2.3% | Núcleo de Asia-Pacífico (Singapur, Tokio, Seúl, Shanghái), repercusión en Oriente Medio | Largo plazo (≥4 años) |

| Directivas energéticas "Fit-for-55" de la UE que incentivan las retroadaptaciones LED en invernaderos de vidrio calefaccionados | +1.8% | Europa (Países Bajos, Alemania, España, Francia) | Corto plazo (≤2 años) |

| Auge de soluciones de agricultura en entornos controlados con micropotencia fuera de la red para la agricultura en desierto en los países del CCG | +1.2% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Catar) | Mediano plazo (2-4 años) |

| Bonos verdes corporativos vinculados a criterios ESG que financian despliegues LED a gran escala en invernaderos hortícolas | +1.5% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Analítica espectral basada en la nube que optimiza la eficacia de fotones fotosintéticos en instalaciones de entorno controlado | +1.4% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Espectros LED de Precisión Ajustada que Elevan el Rendimiento de Cannabinoides en Cultivos de Cannabis en América del Norte

Los cultivadores de cannabis están pasando de las lámparas de halogenuros metálicos de espectro amplio a luminarias LED que emiten longitudes de onda de rojo lejano de 680-730 nm, lo que aumenta las concentraciones de THC y CBD entre un 12 y un 18 por ciento y reduce el calor residual entre un 40 y un 50 por ciento. El segmento, valorado en USD 1,5 mil millones en 2025, está creciendo a un ritmo anual del 15% a medida que más estados de EE. UU. legalizan las ventas médicas y para uso adulto. Los proveedores de luminarias Fluence y California LightWorks dominan las grandes instalaciones, mientras que los sistemas modulares de Black Dog LED están ganando terreno entre los operadores artesanales sensibles al presupuesto. La reclasificación federal podría acelerar la expansión multiestatal más allá de 2028.

Programas de Seguridad Alimentaria Urbana que Aceleran la Demanda de Iluminación para Granjas Verticales en Megaciudades Asiáticas

En el marco de su plan "30 para 30", Singapur asignó SGD 200 millones (USD 148 millones) en 2024 para mejorar su seguridad alimentaria y reducir la dependencia de las importaciones. Mientras tanto, en 2025, Tokio reservó JPY 5 mil millones (USD 33 millones) para subvencionar iniciativas de agricultura urbana, con el objetivo de promover prácticas agrícolas sostenibles dentro de la ciudad. El Centro de Innovación de Granjas Inteligentes de Seúl desplegó 12 hectáreas de granjas totalmente cerradas, utilizando los LED LM301H de Samsung, que cuentan con una impresionante eficacia de 3,1 µmol J⁻¹.[1]Samsung Electronics, "Sala de Prensa de Samsung," SAMSUNG.COM Estos avanzados sistemas de cultivo, equipados con luminarias con precios de entre USD 150 y 250 m², logran entre 10 y 15 cosechas anuales. Esta alta productividad garantiza un período de amortización de la iluminación inferior a cuatro años, lo que hace que la inversión en dicha tecnología sea económicamente viable y eficiente.

Directivas Energéticas Fit-for-55 de la UE que Incentivan las Retroadaptaciones LED en Invernaderos de Vidrio Calefaccionados

En el marco del paquete Fit-for-55, los cultivadores están obligados a reducir las emisiones de gases de efecto invernadero en un 55% para 2030. Esta iniciativa está impulsando la sustitución de las lámparas HPS tradicionales de 1.000 W por conjuntos LED de 400-600 W más eficientes energéticamente. En 2025, Alemania asignó subvenciones por un total de EUR 120 millones (aproximadamente USD 130 millones) para apoyar esta transición. Los programas piloto neerlandeses demostraron un éxito significativo, logrando una reducción del 40-50% en el consumo de energía de iluminación mientras se mantenía una intensidad lumínica superior a 200 µmol m⁻² s⁻¹ PPFD, esencial para el cultivo de tomates y pimientos.[2]Comisión Electrotécnica Internacional, "Normas IEC," IEC.CH Sin embargo, el proceso de obtención de la certificación de marcado CE bajo las normas IEC 62471 impone costos adicionales que oscilan entre EUR 8.000 y 15.000 por modelo. Estos gastos crean desafíos para los proveedores más pequeños, ralentizando su capacidad para lanzar nuevos productos al mercado.

Auge de Soluciones de Agricultura en Entornos Controlados con Micropotencia Fuera de la Red para la Agricultura en Desierto en los Países del CCG

En 2024-2025, la Visión 2030 de Arabia Saudita asignó SAR 1,2 mil millones (USD 320 millones) a proyectos de entorno controlado, con el objetivo de mejorar la sostenibilidad agrícola y la seguridad alimentaria en la región. Las granjas LED alimentadas por energía solar en los Emiratos Árabes Unidos y Catar han logrado con éxito objetivos de eficiencia en el uso del agua por debajo de 5 L kg⁻¹, lo que representa una mejora significativa de diez veces en comparación con los cultivos de campo tradicionales. Sin embargo, persisten desafíos, ya que se ha informado que la acumulación de polvo reduce la producción fotovoltaica entre un 15 y un 25 por ciento mensualmente. Estos avances ponen de relieve el compromiso de la región con el aprovechamiento de tecnologías innovadoras al tiempo que se abordan las limitaciones medioambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación aguda de los costos del aluminio y las tierras raras que comprime los márgenes de las luminarias LED de alta potencia | -1.9% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤2 años) |

| Aranceles de importación regionales fragmentados que complican la paridad de precios de las luminarias para los cultivadores de Asia-Pacífico | -1.3% | Asia-Pacífico (India, ASEAN, Australia), repercusión en África | Mediano plazo (2-4 años) |

| Costos de cumplimiento de seguridad fotobiológica que retrasan el lanzamiento de productos de ajuste espectral en la UE | -0.8% | Europa, con efectos secundarios en América del Norte | Corto plazo (≤2 años) |

| Interoperabilidad limitada de DALI/KNX que frena la adopción de iluminación inteligente en invernaderos heredados | -0.7% | Global, concentrado en Europa y América del Norte, instalaciones heredadas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Inflación Aguda de los Costos del Aluminio y las Tierras Raras que Comprime los Márgenes de las Luminarias LED de Alta Potencia

En 2025, los precios medios del aluminio subieron a USD 2.580 por tonelada, lo que supuso un aumento significativo que llevó a un incremento de USD 6-10 en las listas de materiales de las luminarias por unidad. Este aumento de los costos resultó en una notable compresión de los márgenes brutos de los fabricantes, reduciéndolos hasta en 12 puntos porcentuales.[3]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales 2025," USGS.GOV Además, la implementación de estrictas cuotas de exportación por parte de China impactó significativamente el mercado de elementos de tierras raras. Estas restricciones elevaron los precios de los óxidos de europio y terbio en un 30 por ciento, ejerciendo así una presión adicional sobre los proveedores de fósforos LED y complicando aún más su dinámica operativa.

Aranceles de Importación Regionales Fragmentados que Complican la Paridad de Precios de las Luminarias para los Cultivadores de Asia-Pacífico

El arancel de importación del 25% de India, los gravámenes antidumping de Australia, que oscilan entre el 15% y el 58%, y el arancel regulatorio del 20% de Pakistán elevan colectivamente los costos de desembarque entre un 35 y un 40% por encima de los precios de fábrica. Estos elevados costos impactan significativamente la estructura de precios y la rentabilidad de las empresas multinacionales que operan en estas regiones. Para afrontar estos desafíos, las multinacionales se ven obligadas a mantener inventarios específicos por país adaptados para cumplir los requisitos regulatorios únicos y las condiciones de mercado de cada país. Este enfoque, aunque necesario, resulta en una inflación aproximada del 8-12% en su capital de trabajo. Los mayores requisitos de capital de trabajo no solo añaden presión financiera, sino que también introducen complejidades adicionales en la gestión eficaz de las operaciones de la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Iluminación: Dominio del LED con un Nicho de Plasma Resurgente

Los sistemas LED mantuvieron el 86,13% de la participación del mercado de iluminación hortícola en 2025, lo que refleja un ahorro energético sostenido del 40-50 por ciento frente a las lámparas HID. Se proyecta que el tamaño del mercado de iluminación hortícola para el plasma y otras alternativas avance a una CAGR del 12,41% a medida que las instalaciones de investigación valoran sus espectros continuos de 380-780 nm. Los costos de las luminarias LED han descendido a USD 80-150 m⁻², y las hojas de ruta de nitruro de galio sobre silicio sugieren nuevas caídas de precios para 2028.

La innovación en LED está evolucionando hacia conjuntos sintonizables de 10 canales, ejemplificados por la plataforma MITRA X de Heliospectra lanzada en 2024, que recrea las transiciones del amanecer al atardecer con una granularidad espectral del 1 por ciento. Los sistemas de plasma con precios de USD 800-1.200 por unidad están penetrando en operaciones de cannabis y flores cortadas de alto margen a pesar del mayor gasto de capital. Las lámparas HID, que aún mantienen una participación del 8-10 por ciento en invernaderos más antiguos, están cayendo en desuso a medida que el suministro de bombillas se reduce bajo las normas de Ecodiseño de la UE.

Por Oferta: La Mercantilización del Hardware Impulsa la Captura de Valor del Software

El hardware contribuyó con el 71,52% de los ingresos de 2025, aunque la caída de los precios de los paquetes LED está reduciendo los precios de venta promedio entre un 6 y un 8 por ciento anualmente. El software y los servicios se están expandiendo a una CAGR del 12,53% a medida que plataformas como LumiGrow smartPAR Cloud cobran USD 2-5 m⁻² al año por la optimización de la eficacia de fotones. Estas tarifas de SaaS ya representan entre el 12 y el 18 por ciento del valor total del proyecto en nuevas granjas verticales.

La electrónica de control ahora incorpora radios Bluetooth LE y Zigbee, eliminando la infraestructura DALI cableada y reduciendo la mano de obra de instalación entre USD 8 y 12 por metro lineal. Los modelos de ahorro energético como servicio, pioneros de Deere Infinite Vertical, mantienen las luminarias fuera de los balances de los cultivadores, aunque las complejidades legales en torno a la medición y verificación limitan la adopción a operadores con ingresos anuales superiores a USD 10 millones.

Por Tipo de Instalación: El Impulso de la Retroadaptación se Consolida con la Certeza del Período de Amortización

Las nuevas instalaciones representaron el 58,36% del gasto de 2025, en gran parte granjas verticales construidas específicamente que integran iluminación, climatización, fertigación y robótica desde el primer día. Sin embargo, las retroadaptaciones superarán ese ritmo a una CAGR del 13,46% a medida que los cultivadores aseguran períodos de amortización de 18-36 meses al sustituir lámparas HPS de 1.000 W por conjuntos LED de 600 W. Los ensayos de la Universidad de Wageningen en los Países Bajos demostraron un ahorro de energía del 42 por ciento y un aumento del rendimiento de tomates del 8 por ciento.

Los invernaderos más antiguos enfrentan un mayor gasto de capital porque las actualizaciones de distribución de 480 V pueden añadir USD 15-25 m⁻², extendiendo los períodos de amortización más allá de cuatro años. Las subvenciones de capital del 40 por ciento de Alemania acortan este plazo, mientras que los operadores de invernaderos de plástico españoles aún difieren las actualizaciones en climas más benignos. El arrendamiento al 8-12 por ciento de interés durante siete años infla los costos del ciclo de vida entre un 25 y un 35 por ciento en comparación con los préstamos de construcción disponibles para proyectos en terrenos sin desarrollar.

Por Cultivo: Las Bayas Superan las Tasas de Crecimiento de los Cultivos Tradicionales de Invernadero

Los tomates y pimientos lideraron los ingresos con una participación del 23,74 por ciento en 2025, aunque las bayas crecerán más rápido a una CAGR del 15,22% a medida que los LED de rojo lejano extienden las temporadas de fresas y arándanos y elevan el contenido de antocianinas entre un 15 y un 22 por ciento. Los programas de bayas premium de Driscoll's y Naturipe Farms retroadaptaron 180 ha de iluminación intercalada durante 2024-2025, aumentando los rendimientos entre un 18 y un 25 por ciento y mejorando la vida útil en 12 días.

Las verduras de hoja llenan las granjas verticales cerca de los mercados urbanos de alto precio, representando entre el 18 y el 20 por ciento del gasto, mientras que el cannabis y los botánicos especiales mantienen una participación del 15-18 por ciento. Las flores cortadas representan entre el 12 y el 14 por ciento gracias a la estricta clasificación por longitud de tallo en las subastas neerlandesas. Los cultivos restantes, desde pepinos hasta plántulas de propagación, absorben despliegues híbridos HPS-LED donde el calor radiante sigue siendo deseable.

Por Aplicación: Las Granjas Verticales Ganan Terreno a Pesar de la Intensidad de Capital

Los invernaderos aún representan el 49,21 por ciento del tamaño del mercado de iluminación hortícola, pero las granjas interiores y verticales registrarán una CAGR del 15,21% hasta 2031 a medida que las ciudades persiguen la seguridad alimentaria local. Las instalaciones verticales pueden lograr entre 10 y 15 ciclos de cultivo anuales a 400-600 µmol m⁻² s⁻¹ PPFD, pero el gasto de capital asciende a USD 1.200-2.000 m⁻², con la iluminación representando entre el 35 y el 40 por ciento.

Los institutos de investigación, la acuaponía y las granjas en contenedores comparten entre el 14 y el 18 por ciento del gasto. Más de 320 unidades en contenedores fueron instaladas en todo el mundo en 2025, predominantemente en sitios de Oriente Medio donde la escasez de agua y el calor elevado favorecen el despliegue modular. Los costos de energía superiores a USD 0,12 kWh⁻¹ siguen siendo el punto de inflexión para la viabilidad económica.

Análisis Geográfico

Europa dominó con una participación del 32,94 por ciento en 2025, ya que los subsidios Fit-for-55 cubren el 40 por ciento del gasto de capital de retroadaptación LED en países como Alemania y Francia. Los 10.000 ha de invernaderos de vidrio calefaccionados de los Países Bajos consumieron 4,5 TWh en 2024, lo que hace que los ahorros energéticos del 40-50 por ciento mediante LED sean financieramente atractivos. El sector de plásticos de Almería en España es menos agresivo porque la luz natural es suficiente la mayor parte del año, pero los algoritmos piloto de LED-clima lograron períodos de amortización de 18 meses.

Asia-Pacífico será la región de más rápido crecimiento con una CAGR del 13,42%. El 1,2 millones de ha de horticultura protegida de China está escalando los LED para compensar las limitaciones de tierra, mientras que Singapur invirtió SGD 200 millones (USD 148 millones) en granjas verticales desde 2024. Las granjas urbanas japonesas reciben JPY 5 mil millones (USD 33 millones) en subsidios anuales, y el arancel del 25 por ciento de India eleva los costos frente a los vecinos de la ASEAN con aranceles del 0-5 por ciento. Los aranceles antidumping de Australia sobre los controladores chinos desvían los pedidos a proveedores coreanos con márgenes del 12-18 por ciento.

América del Norte representó aproximadamente el 30 por ciento de la participación en 2025. La iluminación para cannabis en los Estados Unidos alcanzó USD 1,5 mil millones ese año, y las 2.800 ha de invernaderos de Canadá están retroadaptando rápidamente LED ante los volátiles precios del gas natural. Las 1.800 ha de invernaderos de tomate de México instalaron iluminación intercalada en 2024-2025, logrando aumentos de rendimiento del 18-25 por ciento. Arabia Saudita, los Emiratos Árabes Unidos y Catar invirtieron conjuntamente USD 320 millones en granjas LED alimentadas por energía solar para reducir la dependencia de importaciones entre un 85 y un 90 por ciento.

Panorama Competitivo

El mercado de iluminación hortícola registra una fragmentación moderada: los cinco principales actores, Signify, ams OSRAM, Fluence, Samsung y LG Innotek, mantuvieron aproximadamente entre el 45 y el 50 por ciento de los ingresos combinados en 2025. Samsung y LG utilizan la escala de semiconductores para fijar precios de luminarias entre un 15 y un 20 por ciento más bajos, una medida que obligó a Heliospectra a captar SEK 25,6 millones (USD 2,8 millones) en nuevo capital para sostener la I+D en ajuste espectral.

Signify absorbió a Fluence en 2022 para consolidar los canales de cannabis y granjas verticales. Ams OSRAM, por el contrario, desinvirtió en luminarias no esenciales para centrarse en los chips LED de nivel superior. Las solicitudes de patentes se dispararon: Signify presentó 18 patentes de horticultura en 2024-2025, y Samsung apuntó a procesos de nitruro de galio sobre silicio que omiten los fósforos de tierras raras. Los sistemas inalámbricos de conexión y uso para invernaderos antiguos y las carcasas a prueba de polvo IP65 para uso en desierto son áreas de espacio en blanco emergentes.

Nationstar Optoelectronics y Everlight están inundando los mercados con kits LED por debajo de USD 80 m⁻², comprimiendo los márgenes brutos en Europa y América del Sur. Deere Infinite Vertical está pilotando contratos de ahorro como servicio, reteniendo la propiedad de las luminarias y facturando a los cultivadores por kilovatio-hora ahorrado. Los grupos de normalización como LightingEurope y el Consorcio DesignLights están orientando las reglas de interoperabilidad que reducirán aún más las barreras de entrada para los competidores agresivos en precios.

Líderes de la Industria de Iluminación Hortícola

Signify Holding

ams OSRAM AG

Fluence Bioengineering (Scotts Miracle-Gro)

Heliospectra AB

Hortilux Schréder

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Signify anunció una expansión de EUR 85 millones (USD 92 millones) en su planta de Piła, Polonia, para añadir un 40 por ciento de capacidad para los módulos GreenPower, con puesta en marcha en el tercer trimestre de 2026.

- Octubre de 2025: Samsung se asoció con Bowery Farming, invirtiendo USD 15 millones para desplegar LED LM301H en 12 ha de granjas verticales en Texas y Georgia.

- Septiembre de 2025: California LightWorks cerró una Serie C de USD 22 millones para construir una planta de 28.000 ft² en Sacramento dedicada a las luminarias SolarSystem.

- Agosto de 2025: Gavita International integró sus productos de plasma y LED con los controles climáticos Priva Connext, con el objetivo de lograr reducciones de energía del 12-18 por ciento.

Alcance del Informe del Mercado Global de Iluminación Hortícola

La iluminación hortícola incrementa, apoya y permite el crecimiento de las plantas iluminándolas con luz artificial. La iluminación hortícola complementa la luz natural del día y eleva los niveles de luz de crecimiento para mejorar la fotosíntesis, mejorando así el crecimiento y la calidad de las plantas. Esto también reemplaza la luz del día con luz artificial para un control climático óptimo.

El Informe del Mercado de Iluminación Hortícola está segmentado por Tecnología de Iluminación (LED, HID, Fluorescente, Plasma y Más), Oferta (Hardware, Software y Servicios), Tipo de Instalación (Nueva e Instalación de Retroadaptación), Cultivo (Verduras y Frutas, Verduras de Hoja, Bayas, Tomates y Pimientos, Flores, Cannabis y Más), Aplicación (Invernaderos y Más) y Geografía. Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| LED |

| HID |

| Fluorescente |

| Plasma y Otros |

| Hardware (Luminarias, Controladores, Controles) |

| Software y Servicios |

| Nuevas Instalaciones |

| Instalaciones de Retroadaptación |

| Verduras y Frutas |

| Verduras de Hoja y Microvegetales |

| Bayas |

| Tomates y Pimientos |

| Flores y Plantas Ornamentales |

| Cannabis y Cultivos Especiales |

| Otros Cultivos |

| Invernaderos |

| Granjas Interiores y Verticales |

| Instalaciones de Investigación y Académicas |

| Acuaponía y Granjas en Contenedores |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tecnología de Iluminación | LED | ||

| HID | |||

| Fluorescente | |||

| Plasma y Otros | |||

| Por Oferta | Hardware (Luminarias, Controladores, Controles) | ||

| Software y Servicios | |||

| Por Tipo de Instalación | Nuevas Instalaciones | ||

| Instalaciones de Retroadaptación | |||

| Por Cultivo | Verduras y Frutas | ||

| Verduras de Hoja y Microvegetales | |||

| Bayas | |||

| Tomates y Pimientos | |||

| Flores y Plantas Ornamentales | |||

| Cannabis y Cultivos Especiales | |||

| Otros Cultivos | |||

| Por Aplicación | Invernaderos | ||

| Granjas Interiores y Verticales | |||

| Instalaciones de Investigación y Académicas | |||

| Acuaponía y Granjas en Contenedores | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de los ingresos globales de iluminación hortícola para 2031?

Se prevé que el sector alcance USD 19,62 mil millones para 2031 bajo una CAGR del 12,23%.

¿Qué segmento de cultivo se está expandiendo más rápidamente bajo los LED?

Las bayas lideran con una CAGR del 15,22% a medida que los espectros de rojo lejano extienden las ventanas de cosecha y mejoran el contenido de antocianinas.

¿Qué impulsa las retroadaptaciones en los invernaderos europeos?

Las normas Fit-for-55 de la UE y las tasas de subsidio del 40 por ciento reducen los períodos de amortización a 18-36 meses.

¿Cómo impactan los costos de energía de las granjas verticales en la viabilidad?

Las instalaciones necesitan electricidad por debajo de USD 0,12 kWh⁻¹ porque la iluminación puede representar entre el 35 y el 40 por ciento del gasto de capital.

Última actualización de la página el: