Tamaño y Cuota del Mercado de Iluminación Centrada en el Ser Humano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

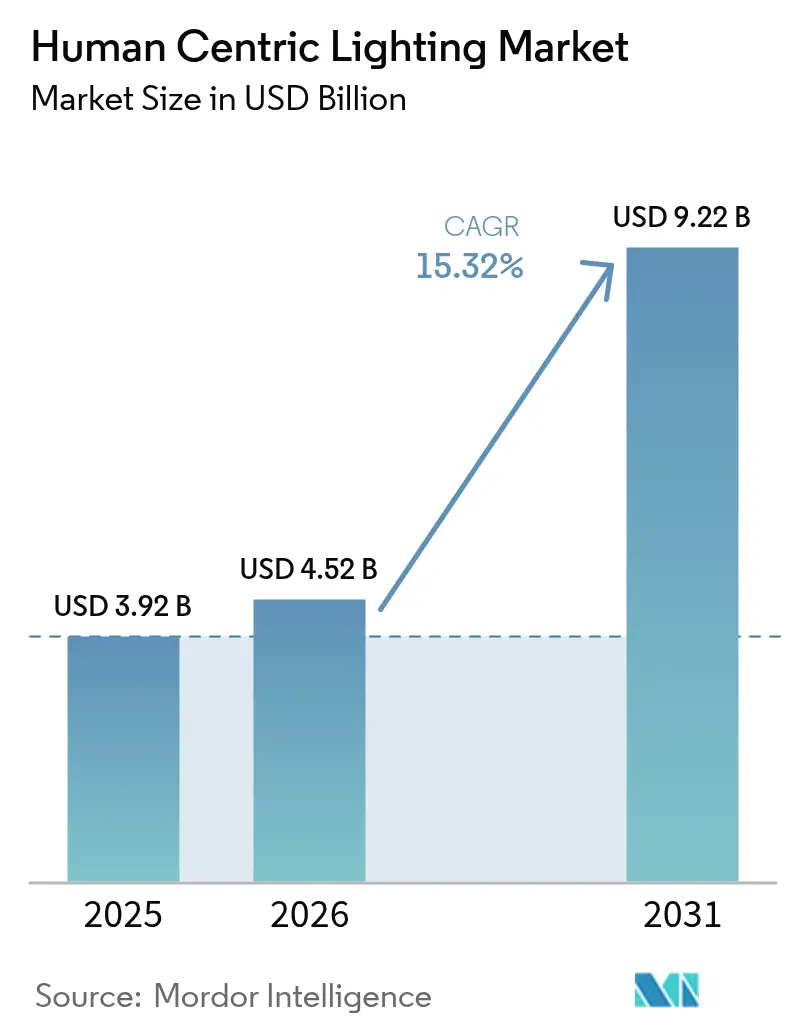

| Tamaño del Mercado (2026) | 4.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Centrada en el Ser Humano por Mordor Intelligence

El tamaño del mercado de iluminación centrada en el ser humano en 2026 se estima en USD 4,52 mil millones, creciendo desde el valor de 2025 de USD 3,92 mil millones con proyecciones para 2031 que muestran USD 9,22 mil millones, creciendo a una CAGR del 15,32% durante 2026-2031. La adopción está pasando de la simple iluminación a sistemas biológicamente ajustados que mejoran la salud, la productividad y el confort. Las plataformas LED avanzadas con espectros ajustables y controles basados en IoT han convertido la iluminación en un instrumento estratégico de bienestar en oficinas, hospitales y hogares. Europa dominó la adopción con una cuota del 37,4% en 2024, ya que las empresas respondieron a estrictas normativas de bienestar laboral, mientras que Asia Pacífico registró la expansión más rápida impulsada por la rápida caída de los precios de los LED y la creciente conciencia sobre los vínculos entre la luz y la salud. La demanda de modelos de suscripción que agrupan hardware, software y mantenimiento se está acelerando, y la llegada de métricas científicas como la iluminancia equivalente de luz diurna melanópica (mEDI) está aportando mayor claridad a las afirmaciones sobre el rendimiento.

Conclusiones Clave del Informe

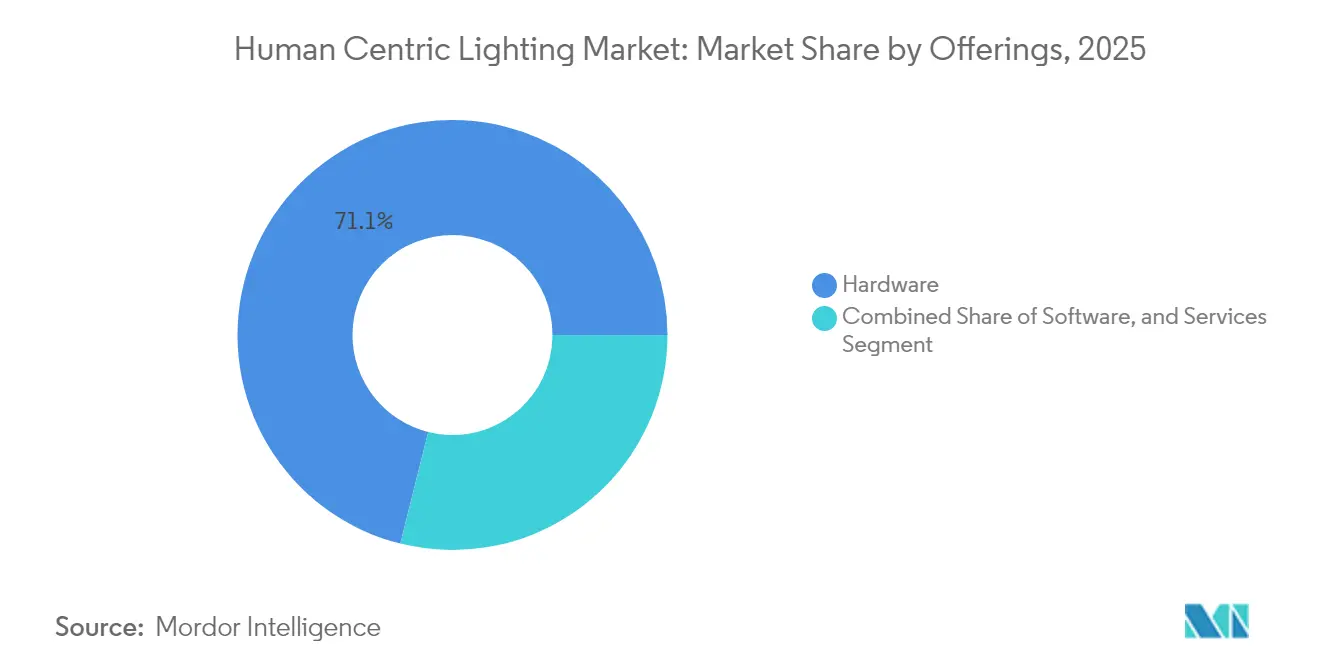

- Por oferta, el hardware representó el 71,10% de la cuota del mercado de iluminación centrada en el ser humano en 2025; los servicios se están expandiendo a una CAGR del 22,88% hasta 2031.

- Por tipo de instalación, las modernizaciones representaron el 59,85% del tamaño del mercado de iluminación centrada en el ser humano en 2025, mientras que las instalaciones nuevas avanzan a una CAGR del 17,95% hasta 2031.

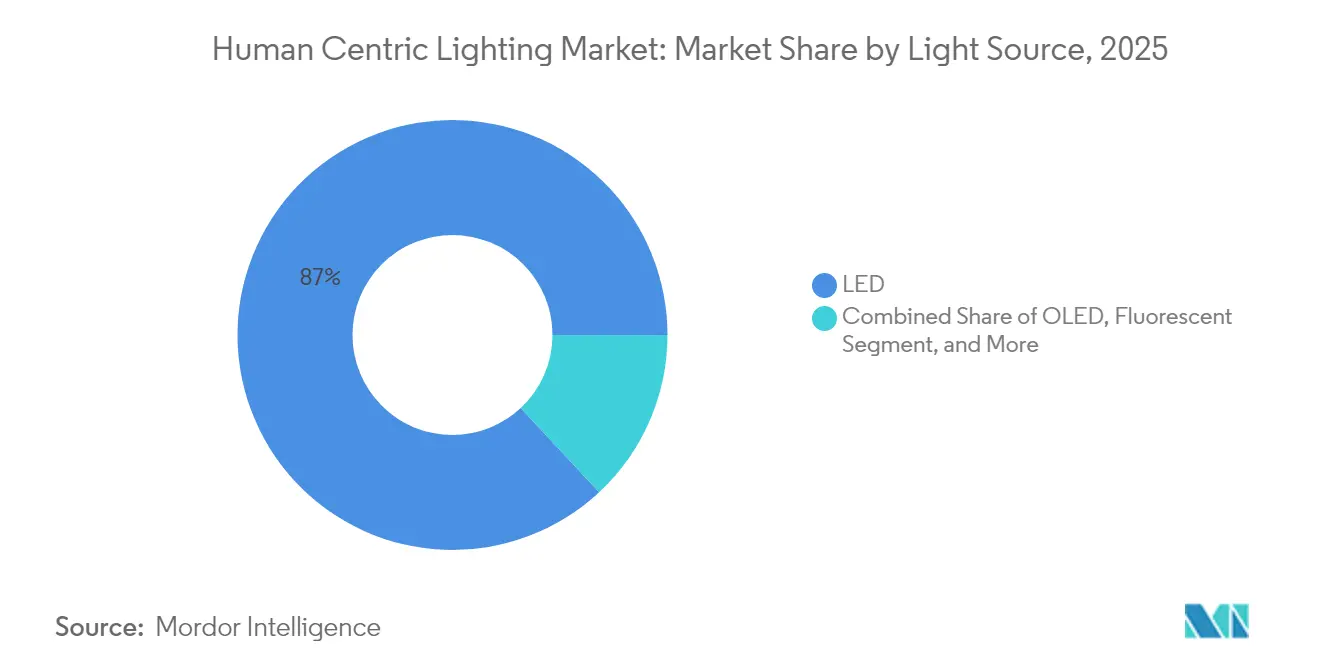

- Por fuente de luz, los LED dominaron con una cuota de ingresos del 86,95% en 2025; se prevé que el OLED se expanda a una CAGR del 23,1% hasta 2031.

- Por tipo de luminaria, los troffers y paneles lideraron con una cuota de ingresos del 29,75% en 2025, mientras que las luminarias suspendidas están previstas para crecer a una CAGR del 18,25% durante 2026-2031.

- Por conectividad, los sistemas cableados capturaron una cuota del 64,05% en 2025; las tecnologías inalámbricas están preparadas para registrar una CAGR del 20,95% hasta 2031.

- Por aplicación, los espacios comerciales representaron el 53,60% del tamaño del mercado de iluminación centrada en el ser humano en 2025; las instalaciones sanitarias están creciendo a una CAGR del 17,05% hasta 2031.

- Por geografía, Europa mantuvo el 37,10% de la cuota del mercado de iluminación centrada en el ser humano en 2025, mientras que Asia Pacífico muestra la CAGR regional más pronunciada del 19,65% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación Centrada en el Ser Humano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de bienestar laboral | +3.2% | Europa; extensión a América del Norte | Mediano plazo (2-4 años) |

| Regulaciones de edificios de energía positiva | +2.8% | América del Norte; patrones emergentes en Europa | Mediano plazo (2-4 años) |

| Erosión del precio de los LED que facilita las modernizaciones | +2.5% | Asia Pacífico; implicaciones globales | Corto plazo (≤ 2 años) |

| Demanda de iluminación sanitaria alineada con el ritmo circadiano | +2.1% | Global; más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Proyectos piloto de ciudades inteligentes en municipios nórdicos | +1.9% | Países nórdicos; ampliación a Europa Occidental y América del Norte | Mediano plazo (2-4 años) |

| Modelos de ingresos de Iluminación como Servicio | +1.7% | América del Norte y Europa primero; expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Mandatos de Bienestar Laboral en Europa

La política europea ha ido más allá de la seguridad laboral básica hacia el bienestar integral, impulsando la rápida adopción de iluminación ajustable en oficinas. La investigación de la Universidad de Oxford vinculó puntuaciones más altas de bienestar de los empleados con un mejor rendimiento financiero, reforzando la justificación empresarial.[1]Jan-Emmanuel De Neve, "Bienestar Laboral y Rendimiento Empresarial," wellbeing.hmc.ox.ac.uk La Directiva de Transparencia Salarial de la UE ha ampliado las divulgaciones corporativas para incluir la calidad ambiental, sometiendo la iluminación a un mayor escrutinio. Los estudios de campo realizados por Alcon Lighting mostraron que el ajuste espectral adecuado redujo el absentismo en un 4,5% y elevó la producción creativa en un 15% en proyectos piloto de oficinas. Las empresas consideran ahora las mejoras de iluminación como un doble instrumento para el bienestar y la sostenibilidad, acelerando la especificación de sistemas centrados en el ser humano en nuevos proyectos y grandes modernizaciones.

Impulso Regulatorio hacia Edificios de Energía Positiva en América del Norte

Estados Unidos tiene como objetivo una reducción del 65% en las emisiones de gases de efecto invernadero del sector de la construcción para 2035, posicionando los controles avanzados de iluminación como un instrumento fundamental.[2]Departamento de Energía de EE. UU., "Descarbonización de la Economía de EE. UU. para 2050," energy.gov El Código Internacional de Conservación de Energía de 2021, recientemente adoptado para viviendas con respaldo federal, impone estrictos requisitos de eficiencia que recompensan la iluminación integrada y los controles. Los sistemas en red han logrado un ahorro energético del 49% en comparación con las modernizaciones exclusivamente de LED, cumpliendo tanto los objetivos de descarbonización como los de bienestar de los ocupantes. Los diseñadores especifican cada vez más luminarias con soporte circadiano junto con sensores de luz natural y ocupación para satisfacer las métricas de rendimiento del edificio en su conjunto.

Rápida Erosión del Precio de los LED que Facilita las Modernizaciones en Asia

Los precios de los componentes LED han caído de forma pronunciada, poniendo las características de blanco ajustable al alcance de proyectos con presupuesto limitado. Las instalaciones comerciales de China, India y el Sudeste Asiático modernizan ahora las luminarias existentes con módulos de capacidad circadiana durante las renovaciones rutinarias. Los fabricantes combinan los beneficios de bienestar con los argumentos establecidos de ahorro energético para desbloquear la financiación de los programas de construcción sostenible. La paridad de costes de las modernizaciones centradas en el ser humano es más convincente en instalaciones que operan las 24 horas del día, los 7 días de la semana, donde las ganancias de productividad se suman a las reducciones de consumo eléctrico.

Demanda de Iluminación Sanitaria Alineada con el Ritmo Circadiano

Los hospitales están adoptando espectros dinámicos que se sincronizan con los ritmos biológicos de los pacientes. Los ensayos clínicos reportaron tiempos de recuperación más cortos y menos errores de medicación bajo iluminación con soporte circadiano. Soluciones como BioUp aumentaron la eficacia de la luz diurna melanópica en un 42%, proporcionando efectos biológicos medibles en habitaciones de pacientes y estaciones de enfermería. Los organismos de normalización han comenzado a referenciar métricas melanópicas, lo que permite a los gestores de instalaciones justificar los desembolsos de capital con datos de resultados de salud. La creciente base de evidencia del sector sanitario impulsa la replicación en entornos de cuidados a largo plazo, salud conductual y atención ambulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de interoperabilidad entre protocolos de proveedores | -2.3% | Global; pronunciado en grandes carteras comerciales | Mediano plazo (2-4 años) |

| Alta complejidad de la validación de factores humanos | -1.8% | Mundial; más agudo en entornos de industria pesada | Mediano plazo (2-4 años) |

| Escasez de instaladores cualificados en mercados emergentes | -1.5% | Asia Pacífico, Oriente Medio, África y América del Sur | Corto plazo (≤ 2 años) |

| Incertidumbre del retorno de la inversión en proyectos residenciales a gran escala | -1.2% | Global; más pronunciado en economías sensibles al precio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interoperabilidad Limitada entre Protocolos de Proveedores

La fragmentación de los estándares de control eleva los costes de integración y ralentiza los despliegues en múltiples ubicaciones. Los estudios del Departamento de Energía de Estados Unidos encontraron persistentes discrepancias terminológicas y de comunicación que dificultan el rendimiento de la iluminación conectada. Los propietarios de edificios a menudo se enfrentan a la dependencia de un único proveedor o deben financiar pasarelas que añaden complejidad durante el ciclo de vida del sistema. Los programas de certificación DALI-2 mejoran las perspectivas de operación plug-and-play, como se observa en la pasarela KNX/DALI de Siemens.[3]Siemens AG, "Siemens Facilita la Implementación de Iluminación Centrada en el Ser Humano," assets.new.siemens.com Sin embargo, un estándar global unificado sigue siendo esquivo, lo que limita la adquisición por volumen y el análisis entre carteras.

Cualificación Insuficiente de los Instaladores en Economías Emergentes

La iluminación centrada en el ser humano requiere experiencia en puesta en marcha en ajuste espectral, calibración de sensores y diseño de protocolos circadianos. Las asociaciones del sector señalan una escasez de Profesionales Certificados en Controles de Iluminación, especialmente fuera de los mercados maduros. La iniciativa de formación de California ilustra la inversión necesaria: 655 electricistas completaron cursos avanzados entre 2022 y 2024.[4]Comisión de Energía de California, "Programa de Formación en Controles de Iluminación Avanzada de California - Respuesta Automática a la Demanda," energy.ca.gov Programas comparables son escasos en las regiones de alto crecimiento, lo que lleva a errores de instalación que erosionan el rendimiento y el retorno de la inversión. La brecha de competencias es más aguda en las modernizaciones donde el cableado y los controles heredados crean complejidad adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Superan el Crecimiento del Hardware

El hardware contribuyó con el 71,10% de los ingresos de 2025, anclado por luminarias, drivers y sensores que permiten el ajuste espectral. A medida que los modelos de financiación evolucionan, los clientes favorecen cada vez más los contratos basados en resultados que agrupan equipos, software y mantenimiento. Los modelos de suscripción reducen el capital inicial, alineando los costes con los beneficios obtenidos. Varios proveedores multinacionales garantizan ahora métricas de rendimiento de iluminación en acuerdos de servicio plurianuales. El mercado de iluminación centrada en el ser humano está, por tanto, pivotando hacia flujos de ingresos recurrentes que resultan atractivos para las estrategias corporativas con activos ligeros.

Se prevé que los ingresos por servicios crezcan a un ritmo anual del 22,88% hasta 2031, convirtiéndolo en el componente de más rápido crecimiento del mercado de iluminación centrada en el ser humano. Los proveedores monitorizan las instalaciones de forma remota, optimizan las escenas mediante análisis en la nube y actualizan el firmware de forma inalámbrica, garantizando el cumplimiento continuo de los estándares de bienestar. Este enfoque basado en datos fortalece la retención de clientes y abre vías para la venta cruzada de análisis de calidad del aire y uso del espacio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Instalación: Las Instalaciones Nuevas Ganan Impulso

Las modernizaciones mantuvieron una cuota del 59,85% en 2025, ya que las organizaciones actualizaron las instalaciones existentes para obtener ganancias inmediatas en bienestar y energía. Estos proyectos ofrecieron resultados rápidos con cambios estructurales mínimos, reforzando la confianza en la iluminación ajustada al ritmo circadiano. Sin embargo, los arquitectos ahora integran el diseño espectral desde las primeras etapas de los programas de construcción. Como resultado, se proyecta que las instalaciones nuevas crezcan a una CAGR del 17,95% hasta 2031, superando el crecimiento de las modernizaciones.

La integración de la iluminación centrada en el ser humano en la fase de diseño permite una coordinación holística con los sistemas de climatización, sombreado y fachada. Los controles de iluminación a nivel de luminaria crean nodos autónomos que simplifican la puesta en marcha y admiten una personalización granular. Los estudios de controles integrados de climatización e iluminación registraron una caída del 69% en el consumo energético de iluminación manteniendo los objetivos circadianos. Tales ganancias refuerzan la inclusión de iluminación dinámica en las certificaciones de construcción sostenible.

Por Fuente de Luz: El OLED Emerge como Líder de Crecimiento

La tecnología LED proporcionó el 86,95% de los ingresos de 2025 debido a su eficacia superior, longevidad y controlabilidad. Sigue siendo la columna vertebral del mercado de iluminación centrada en el ser humano, pero el OLED está ganando cuota gracias a su brillo difuso, bajo deslumbramiento y formatos flexibles. Se proyecta que los ingresos por OLED aumenten a una CAGR del 23,1% hasta 2031.

Los avances en fósforos de puntos cuánticos mejoran la emisión de cian relevante para el ritmo circadiano sin sacrificar la eficiencia. Los fabricantes también lanzan líneas de LED chip-on-board con mayores ratios melanópicos a fotópicos, mejorando el impacto biológico. Estas mejoras sostienen el liderazgo del LED pero abren la coexistencia con paneles OLED en aplicaciones premium donde la uniformidad superficial y la libertad de diseño tienen peso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Luminaria: Las Luminarias Suspendidas Lideran la Innovación

Los troffers y paneles generaron el 29,75% de las ventas de 2025, reflejando su ubicuidad en oficinas y escuelas. Ofrecen una vía de actualización sencilla hacia módulos de blanco ajustable o RGBW. Sin embargo, las luminarias suspendidas muestran el mayor crecimiento, con una CAGR del 18,25%, porque permiten una distribución indirecta que equilibra la iluminancia horizontal y vertical, lo cual es vital para la estimulación circadiana.

La impresión tridimensional está transformando la fabricación de luminarias. Las marcas líderes imprimen ahora luminarias suspendidas bajo pedido, adaptando la geometría, la óptica y la salida de luz mientras reducen el desperdicio de material. Esta flexibilidad apoya a los arquitectos que buscan estéticas distintivas junto con un rendimiento centrado en el ser humano, ampliando la demanda potencial.

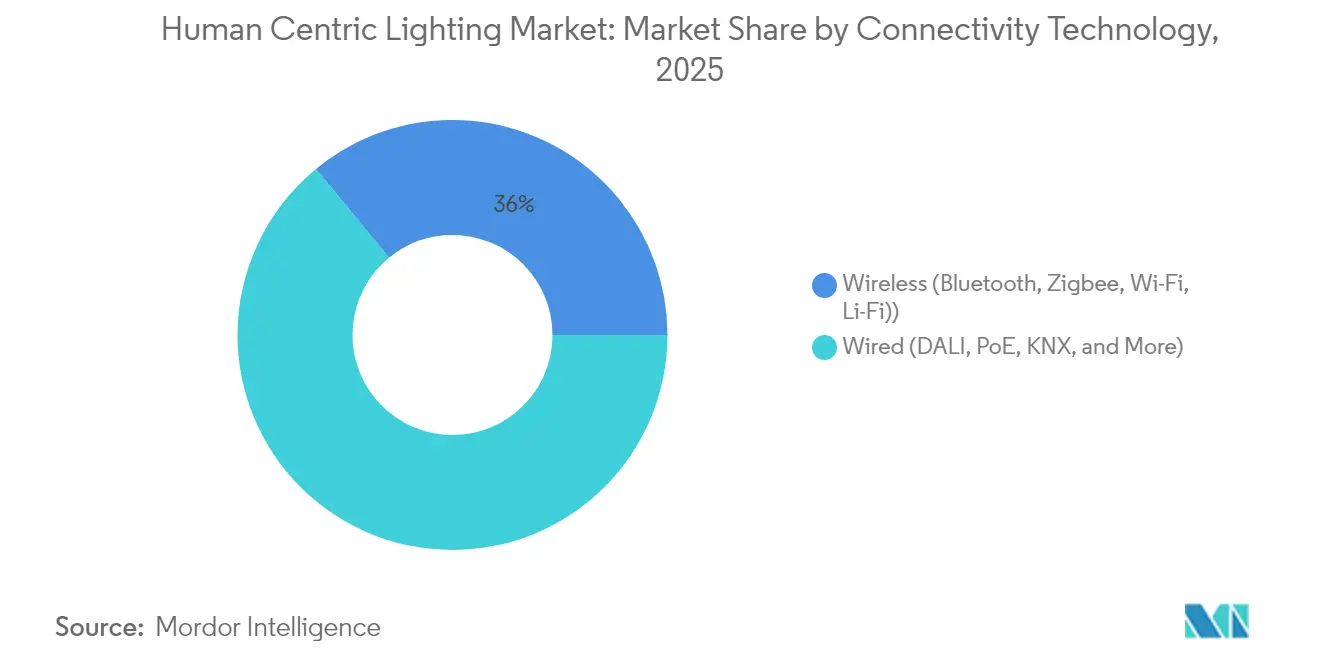

Por Tecnología de Conectividad: Los Sistemas Inalámbricos Amplían su Alcance

Los sistemas cableados, liderados por DALI y KNX, capturaron el 64,05% de los ingresos de 2025 por su fiabilidad en entornos de misión crítica. Sin embargo, los protocolos inalámbricos avanzan a una CAGR del 20,95%, impulsados por la simplificación de la instalación y los menores costes de mano de obra en las modernizaciones. Los grandes despliegues de malla Bluetooth demuestran estabilidad en instalaciones que superan las 1.000 luminarias, erosionando las preocupaciones sobre la latencia y la iluminación de seguridad.

Las pasarelas de protocolo abierto facilitan la integración con plataformas de automatización de edificios y análisis de ocupación. La pasarela certificada DALI-2 de Siemens muestra cómo se puede lograr la interoperabilidad entre múltiples proveedores sin comprometer la fidelidad del control. La adopción inalámbrica es más fuerte en centros de educación terciaria y establecimientos de hostelería, donde las restricciones de tiempo de inactividad favorecen las modernizaciones no intrusivas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Instalaciones Sanitarias Impulsan la Innovación

Las oficinas comerciales comprendieron el 53,60% de los ingresos de 2025, ancladas por los vínculos bien documentados entre la calidad de la iluminación, la productividad y la retención de empleados. Sin embargo, el sector sanitario es el uso final de más rápido crecimiento, con una CAGR del 17,05% hasta 2031. Los hospitales despliegan espectros dinámicos para alinear las salas de pacientes y las estaciones de enfermería con los ciclos circadianos naturales. Los estudios clínicos registraron caídas medibles en el tiempo de recuperación, las readmisiones y los errores relacionados con la fatiga.

Los entornos educativos están escalando las modernizaciones centradas en el ser humano para mejorar el estado de alerta de los estudiantes. Los operadores industriales persiguen esquemas con soporte circadiano para reducir los accidentes durante los turnos nocturnos. La demanda residencial sigue siendo incipiente porque el retorno de la inversión es más difícil de cuantificar, aunque los constructores de viviendas premium están integrando iluminación optimizada para el sueño en suites de hogar inteligente.

Análisis Geográfico

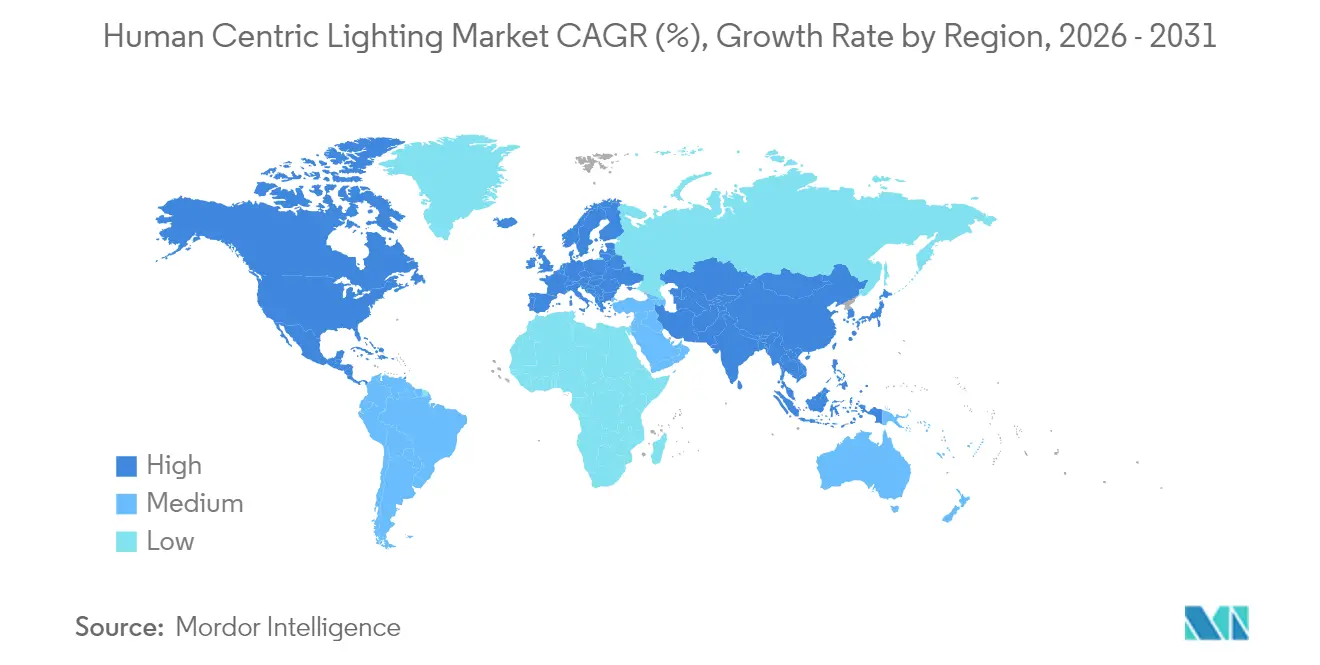

Europa lideró el mercado de iluminación centrada en el ser humano con una cuota del 37,10% en 2025, impulsada por una sólida regulación del bienestar laboral y programas municipales de iluminación inteligente. La modernización de 18.800 puntos de luz en Copenhague demostró un ahorro energético del 55% al tiempo que mejoraba la seguridad percibida y la calidad de la instalación. Las directivas de la UE sobre el rendimiento de los edificios continúan elevando los estándares mínimos de iluminación, y el grupo sectorial Lighting Europe estimó que las soluciones centradas en el ser humano podrían alcanzar el 7% de la demanda total de iluminación de la región.

Asia Pacífico se está expandiendo a una CAGR del 19,65% de 2026 a 2031, impulsada por la urbanización y la caída de precios de los LED ajustables. China lidera las instalaciones premium en los sectores de hostelería y corporativo, aprovechando la calidad de la iluminación para diferenciar la experiencia de huéspedes e inquilinos. La Corporación Financiera Internacional proyectó USD 1,5 billones en inversión en construcción sostenible para 2035 en los mercados asiáticos emergentes, creando un terreno fértil para la iluminación alineada con el ritmo circadiano. Las barreras de formación de la mano de obra y de interoperabilidad moderan el ritmo, pero no alteran la tendencia alcista.

América del Norte muestra un sólido impulso bajo los mandatos de descarbonización de edificios. El Departamento de Energía enmarca la iluminación avanzada como un instrumento primario para reducir la demanda eléctrica en propiedades comerciales. Las empresas de servicios públicos promueven los controles de iluminación a nivel de luminaria a través de iniciativas de transformación del mercado, ejemplificadas por el programa de Ameren Illinois que vincula los reembolsos a la adopción de iluminación conectada. Las jurisdicciones canadienses siguen una trayectoria similar, integrando métricas de bienestar en las actualizaciones de los códigos energéticos.

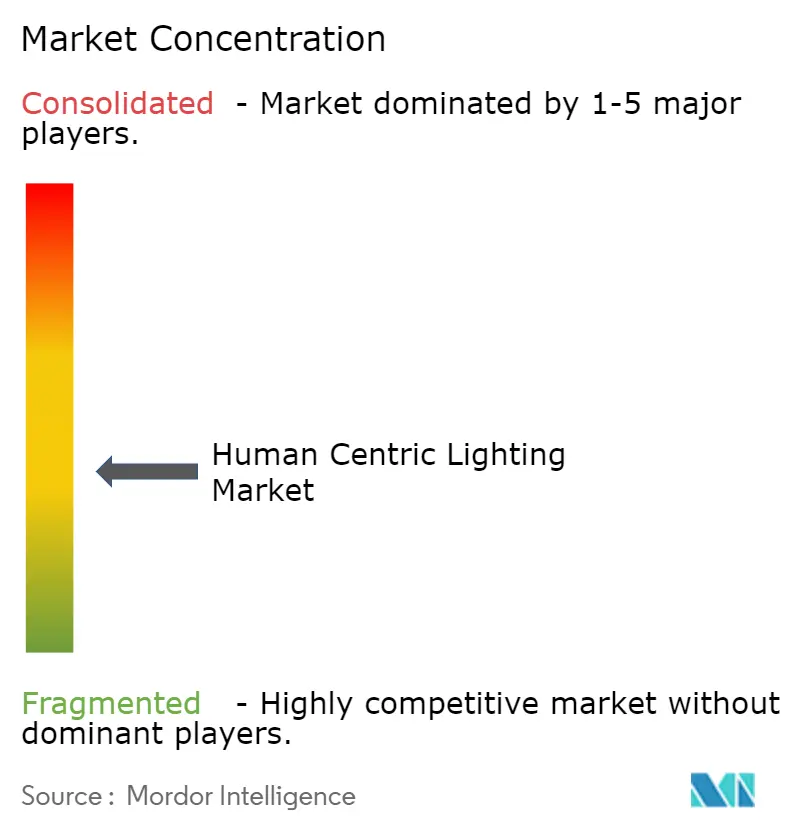

Panorama Competitivo

El sector de iluminación centrada en el ser humano presenta una concentración moderada. Signify, ams OSRAM y Acuity Brands aprovechan los canales globales y la escala de I+D para introducir ecosistemas basados en plataformas. Signify reportó 114 millones de puntos de luz conectados en 2022, subrayando el apalancamiento de la base instalada para las ventas adicionales de servicios. Empresas especializadas como BIOS Lighting se centran en la ciencia espectral y se asocian con proveedores de semiconductores como Lumileds para acelerar la comercialización.

La competencia está evolucionando hacia el software y los análisis que demuestran los beneficios para la salud y la eficiencia. Los proveedores se diferencian a través de paneles de control en la nube que visualizan la exposición melanópica y los datos energéticos en una única interfaz. Las carteras de propiedad intelectual ahora enfatizan los algoritmos y los protocolos de validación biológica en lugar del hardware de las luminarias. Las empresas emergentes apuntan a oportunidades de nicho en educación y salud del sueño, mientras que los actores establecidos se expanden a través de adquisiciones e inversiones de capital riesgo que cubren las brechas de capacidad.

La defensa de los estándares abiertos se está convirtiendo en un campo de batalla estratégico. Las empresas que apoyan DALI-2, Bluetooth Mesh y la apertura de API obtienen acceso preferencial a proyectos con múltiples proveedores. La capacidad de integrarse sin problemas con los sistemas de climatización y seguridad aumenta la fidelización de los clientes y reduce los costes totales de propiedad. A medida que el mercado madura, se espera que las empresas con suites de servicios integrales capturen márgenes premium.

Líderes del Sector de Iluminación Centrada en el Ser Humano

Signify Lighting NV

OSRAM GmbH

Glamox SA

Zumtobel Group AG

Hubbell Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: Lextar Electronics lanzó soluciones avanzadas de iluminación centrada en el ser humano con LED Solar White que alcanzan un Rf de 94 y un Rg de 99, imitando la luz solar natural.

- Mayo 2025: Signify publicó una investigación sobre el efecto de la iluminación circadiana en la calidad del sueño de los pilotos de Fórmula 1, destacando soluciones como NatureConnect, BioUp e Interact Circadian.

- Marzo 2025: Inventronics completó una modernización de iluminación centrada en el ser humano en las Oficinas Fernández Molina en Madrid, utilizando controles IoT DALI PRO 2 para cumplir con los estándares WELL y LEED Platino.

- Febrero 2025: El Informe Anual 2024 de Signify mostró que su base de iluminación conectada había crecido hasta 144 millones de puntos de luz y detalló lanzamientos de productos como la iluminación de oficina Bloombox y las luminarias exteriores UltraEfficient.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de iluminación centrada en el ser humano (HCL, por sus siglas en inglés) como los ingresos globales generados por luminarias, drivers, controles y software habilitador sintonizables y compatibles con el ritmo circadiano, que modulan intencionalmente el espectro y la intensidad para alinearse con los ritmos biológicos en entornos construidos. Según Mordor Intelligence, solo se contabiliza el valor capturado en el primer punto de venta del producto, quedando fuera del alcance los contratos de mantenimiento y los sistemas independientes de aprovechamiento de luz natural.

Exclusión del alcance: las luces de cultivo hortícola y la iluminación de acento arquitectónico puro no se consideran.

Descripción general de la segmentación

- Por Oferta

- Hardware

- Software

- Servicios

- Por Tipo de Instalación

- Instalaciones Nuevas

- Instalaciones de Modernización

- Por Fuente de Luz

- LED

- OLED

- Fluorescente

- Otros

- Por Tipo de Luminaria

- Downlights

- Troffers y Paneles

- Luminarias Suspendidas

- Tiras Lineales y Envolventes

- Otros

- Por Tecnología de Conectividad

- Cableado (DALI, PoE, KNX, etc.)

- Inalámbrico (Bluetooth, Zigbee, Wi-Fi, Li-Fi)

- Por Aplicación

- Comercial

- Oficinas y Corporativo

- Comercio Minorista y Supermercados

- Hostelería

- Instalaciones Sanitarias

- Instituciones Educativas

- Industrial

- Plantas de Fabricación

- Almacenes y Logística

- Residencial

- Infraestructura Pública y Ciudades Inteligentes

- Comercial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia)

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con diseñadores de iluminación, gerentes de instalaciones en hospitales y oficinas, y académicos de ciencias circadianas en América del Norte, Europa y Asia nos proporcionaron información de primera mano sobre la saturación de la base instalada, las expectativas de retorno de inversión y la probable cadencia de modernización. Encuestas breves en línea con integradores de iluminación IoT complementaron los supuestos de precio-volumen y las normas regionales de garantía.

Investigación documental

Nuestros analistas comenzaron con conjuntos de datos públicos como las encuestas de parque inmobiliario de Eurostat, las tablas de adopción del programa SSL del U.S. DOE y las normas de iluminación JIS de Japón, que revelan recuentos de luminarias, tasas de modernización y tendencias de eficacia lumínica. Organismos del sector como LightingEurope, IESNA y el WELL Building Institute proporcionan referencias de adopción, mientras que los datos de aduanas extraídos a través de Volza ayudan a capturar los flujos transfronterizos de módulos LED. Los informes 10-K de las empresas y las presentaciones para inversores ofrecieron indicios sobre el precio de venta promedio (ASP), y D&B Hoovers proporcionó desgloses de ingresos para los principales proveedores. Las fuentes citadas aquí ilustran la combinación utilizada; se consultaron muchos documentos adicionales para verificar cifras, terminologías y detonantes regulatorios.

Dimensionamiento del mercado y pronóstico

Aplicamos una reconstrucción de arriba hacia abajo que parte de la superficie comercial regional, se divide por la densidad típica de luminarias, se multiplica por las tasas de penetración de HCL señaladas en las entrevistas primarias y se ajusta con los ASP promedio obtenidos del trabajo documental. Una verificación cruzada selectiva de abajo hacia arriba agrega los envíos muestreados de proveedores para validar los totales. Los principales impulsores del modelo incluyen: 1) la participación de modernización en luminarias, 2) la erosión del costo de LED por kilolumen, 3) la superficie de piso conforme con WELL y EN 12464-1, 4) las adiciones de camas en el sector sanitario y 5) las horas promedio de trabajo desde casa que influyen en la adopción residencial. Una regresión multivariante vincula estas variables con los ingresos históricos de HCL y alimenta una superposición ARIMA para proyectar las trayectorias 2026-2030. Las brechas en los datos de envíos de proveedores se subsanan triangulando las unidades de aduanas con los ASP ponderados por importación.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a recuentos independientes de envíos y estadísticas de cumplimiento de códigos energéticos. Un segundo analista revisa las anomalías antes de la aprobación final. Los informes se actualizan cada doce meses, y las reverificaciones intermedias se activan por eventos materiales como nuevas directivas de iluminación de la UE.

Por qué nuestra línea base de iluminación centrada en el ser humano es confiable

Las cifras publicadas divergen porque las empresas eligen diferentes años base, incluyen servicios distintos y asumen curvas de precios de LED variadas.

Los principales factores de brecha implican si se contabiliza la mano de obra de modernización, con qué agresividad se incorporan los controles inteligentes y la cadencia a la que se fijan las conversiones de divisas.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,92 mil millones (2025) | Mordor Intelligence | - |

| USD 3,53 mil millones (2024) | Global Consultancy A | Inclusión más amplia de sensores de luz natural y honorarios de consultoría, año base más antiguo |

| USD 4,23 mil millones (2024) | Industry Association B | Contabiliza luminarias enviadas a horticultura y entretenimiento, asume una caída más rápida del ASP de LED |

| USD 3,66 mil millones (2024) | Regional Consultancy C | Estimaciones construidas a partir de recuentos de luminarias instaladas sin normalización del ASP entre regiones |

La comparación muestra que cuando los límites del alcance, las variables de entrada y la cadencia de actualización se gestionan con disciplina, la cifra equilibrada de Mordor ofrece a los tomadores de decisiones un punto de partida confiable que puede rastrearse hasta pasos transparentes y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de iluminación centrada en el ser humano?

El mercado de iluminación centrada en el ser humano se sitúa en USD 4,52 mil millones en 2026 y se proyecta que alcance USD 9,22 mil millones para 2031.

¿Qué segmento contribuye más a los ingresos en la actualidad?

El hardware representa el 71,10% de los ingresos de 2025, ya que las luminarias, los drivers y los sensores siguen siendo componentes esenciales de cualquier sistema ajustado al ritmo circadiano.

¿Por qué Europa está por delante en la adopción?

Las estrictas regulaciones de bienestar laboral, las modernizaciones de LED a escala urbana y los objetivos proactivos de sostenibilidad corporativa otorgaron a Europa una cuota del 37,10% en 2025.

¿A qué velocidad está creciendo Asia Pacífico?

Se prevé que Asia Pacífico registre una CAGR del 19,65% entre 2026 y 2031, la más alta de cualquier región, a medida que la caída de los precios de los LED estimula las modernizaciones a gran escala.

¿Qué obstáculos frenan un despliegue más amplio?

Las brechas de interoperabilidad entre los protocolos de control y la escasez de instaladores capacitados en las economías emergentes elevan los costes iniciales y retrasan la puesta en marcha.

¿Qué categoría de luminaria se espera que crezca más rápidamente?

Se proyecta que las luminarias suspendidas se expandan a una CAGR del 18,25% porque su distribución directa-indirecta favorece una iluminación circadiana equilibrada.

Última actualización de la página el: