Tamaño y Cuota del Mercado de Iluminación Comercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

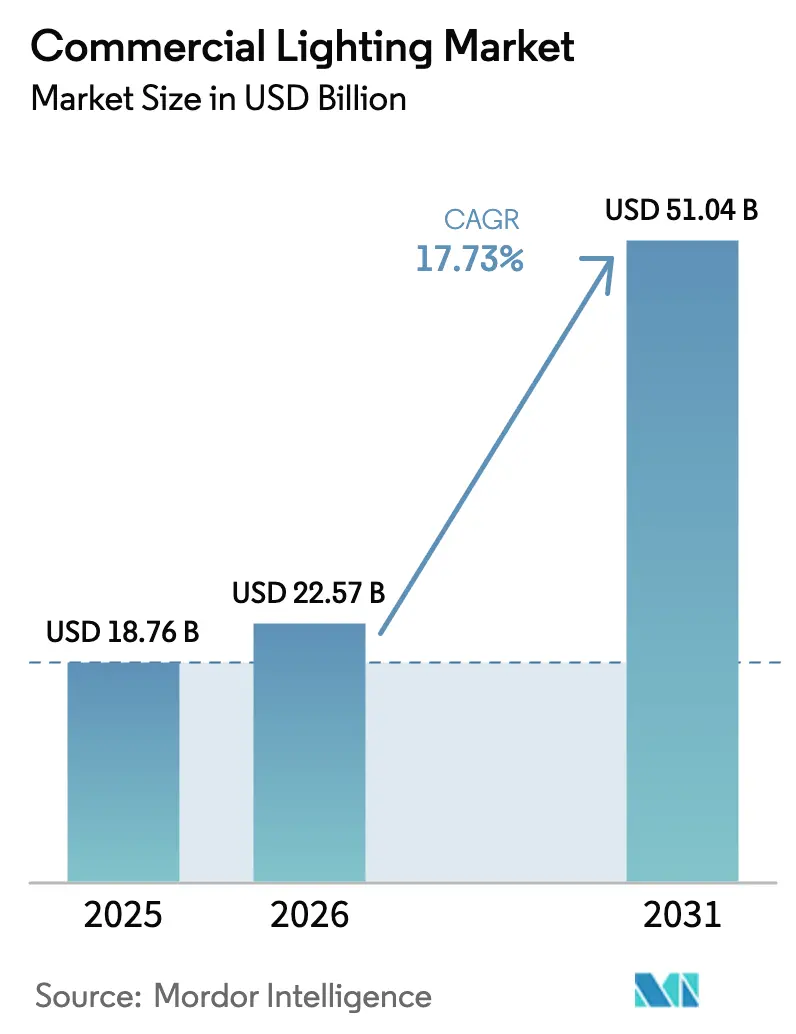

| Tamaño del Mercado (2026) | 22.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.73% CAGR |

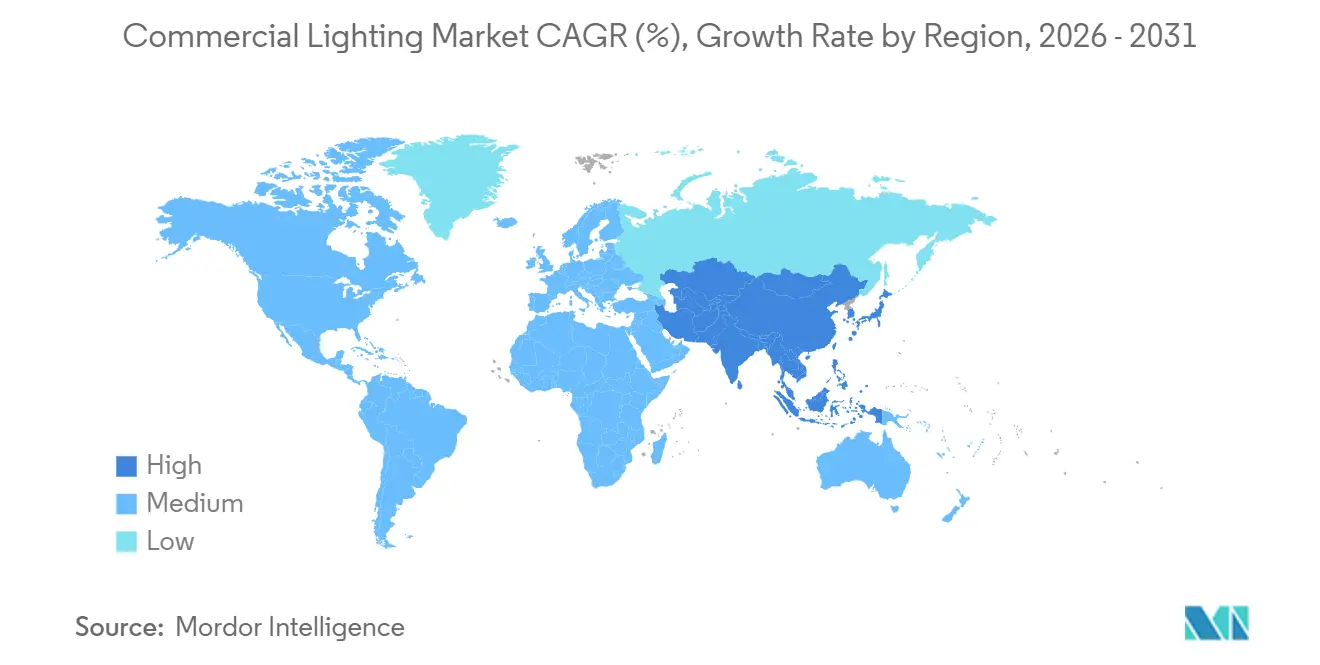

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Comercial por Mordor Intelligence

Se proyecta que el tamaño del mercado de iluminación comercial sea de 18.760 millones de USD en 2025, 22.570 millones de USD en 2026, y alcance los 51.040 millones de USD en 2031, creciendo a una CAGR del 17,73% entre 2026 y 2031. La rápida eliminación progresiva de lámparas fluorescentes y de descarga de alta intensidad impulsada por políticas, la continua caída de precios de los LED y la integración de luminarias con software de edificios inteligentes están acortando los períodos de amortización tanto en reformas como en nuevas construcciones. El agudo interés de los inversores institucionales en estructuras de préstamo que vinculan los tipos de interés a los ahorros energéticos verificados está canalizando capital hacia actualizaciones LED a gran escala, mientras que la caída de los costes de controladores y conjuntos de chips está reduciendo los umbrales de lista de materiales que antes desalentaban las soluciones conectadas. La actividad competitiva se centra en productores asiáticos verticalmente integrados que comprimen los márgenes de las marcas occidentales, aunque estos actores establecidos defienden su cuota incorporando análisis, funciones de bienestar y capas de datos Li-Fi en luminarias premium. El mercado de iluminación comercial también comienza a beneficiarse de los estímulos gubernamentales de la era pandémica que destinaron fondos a infraestructuras resilientes, permitiendo que los proyectos públicos financien la adopción de controles en red y la sintonización centrada en el ser humano.

Conclusiones Clave del Informe

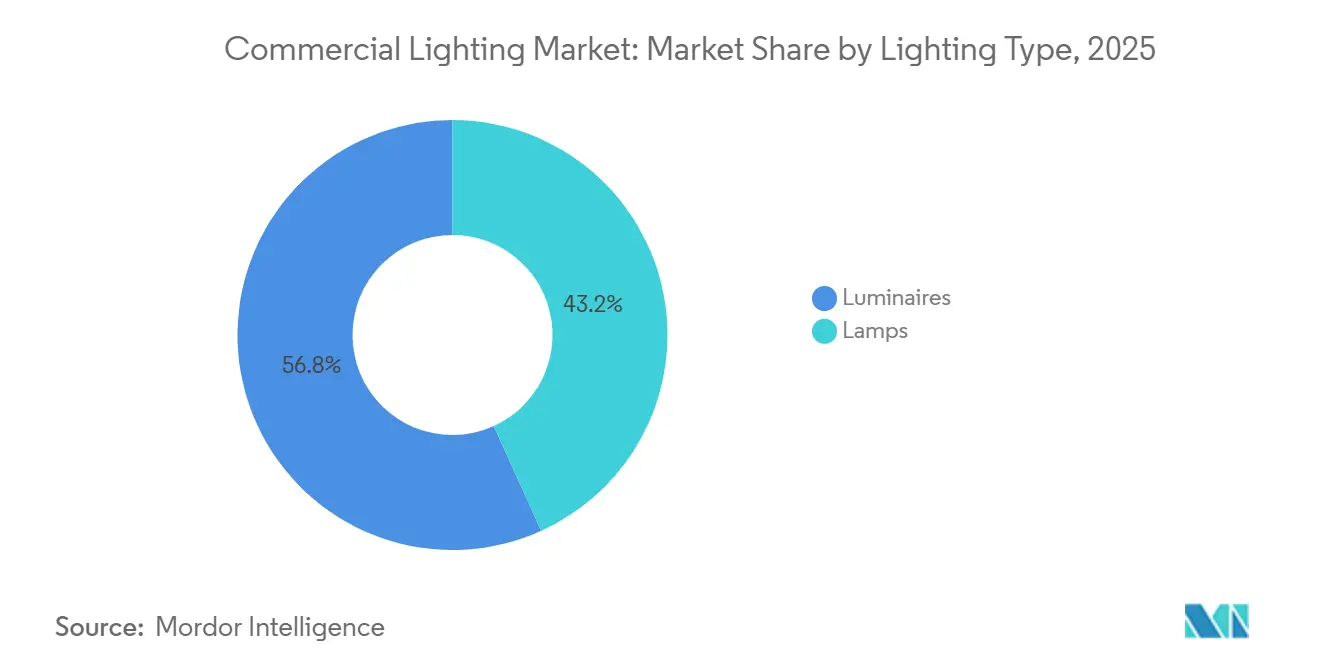

- Por tipo de iluminación, las luminarias lideraron con una cuota de ingresos del 56,78% en 2025 y se proyecta que crezcan a una CAGR del 17,79% hasta 2031.

- Por fuente de iluminación, los productos LED representaron el 66,59% del tamaño del mercado de iluminación comercial en 2025 y se prevé que se expandan a una CAGR del 18,31%.

- Por usuario final, las oficinas comerciales mantuvieron el 48,07% de la cuota del mercado de iluminación comercial en 2025, mientras que la sanidad es el segmento de mayor crecimiento con una CAGR del 19,02% hasta 2031.

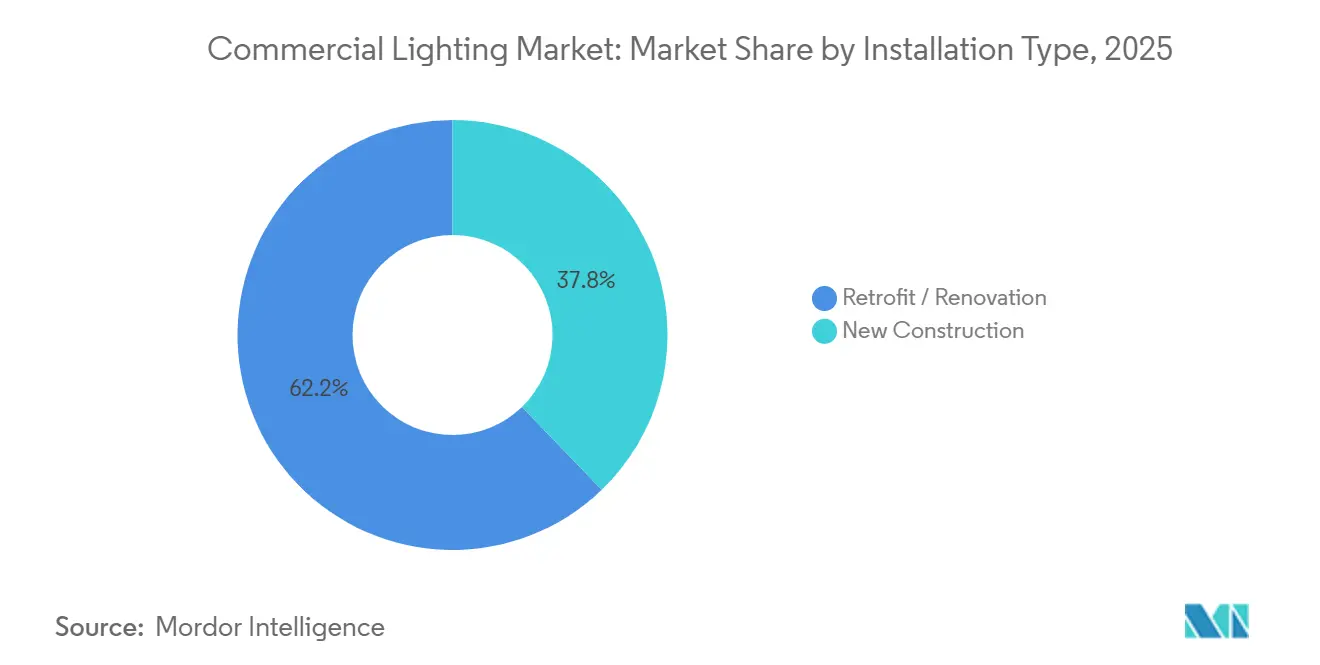

- Por tipo de instalación, los proyectos de reforma y renovación representaron el 62,21% de la demanda en 2025 y mantendrán una CAGR del 18,07% hasta 2031.

- Por conectividad, los sistemas inteligentes representaron el 41,53% de los envíos en 2025 y avanzan a una CAGR del 19,13% hasta 2031.

- Por región, Asia Pacífico captó el 84,12% de los ingresos de 2025, mientras que África es la región de mayor crecimiento con una CAGR del 20,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Iluminación Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Eficiencia Energética y Adopción de LED | +4.2% | Global, con aplicación estricta en la UE y California | Mediano plazo (2–4 años) |

| Caída de Precios de LED y Mejoras en la Eficacia | +3.8% | Global, acelerado en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Integración de Edificios Inteligentes e IoT | +3.5% | América del Norte y UE, adopción temprana en el Consejo de Cooperación del Golfo | Mediano plazo (2–4 años) |

| Iluminación Centrada en el Ser Humano para el Bienestar de los Ocupantes | +2.9% | América del Norte, Europa del Norte, Japón | Largo plazo (≥ 4 años) |

| Luminarias con Li-Fi para Conectividad de Datos | +1.6% | Mercados piloto de la UE, campus inteligentes seleccionados de Asia Pacífico | Largo plazo (≥ 4 años) |

| Financiación Vinculada a ESG que Acelera las Reformas | +1.8% | Global, concentrado en América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Eficiencia Energética y Adopción de LED

El endurecimiento de los códigos globales está eliminando las lámparas convencionales de los programas de especificación, comprimiendo los períodos de amortización simples a menos de tres años en muchas jurisdicciones. La actualización del Diseño Ecológico Europeo que entró en vigor en 2024 prohíbe los fluorescentes T8 de alta potencia, obligando a los propietarios de edificios a reformar o enfrentarse a multas. La revisión de 2025 del Título 24 de California eleva la eficacia mínima interior a 100 lúmenes por vatio y exige controles en red en espacios grandes, excluyendo efectivamente las opciones no conectadas de los nuevos proyectos.[1]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios 2025," energy.ca.gov La norma GB 50034-2024 de China limita la densidad de potencia de iluminación y exige el atenuado perimetral, alineando la construcción nacional con su compromiso de neutralidad de carbono para 2060. India amplió su esquema de clasificación por estrellas a las luminarias comerciales en 2024, añadiendo incentivos de rendimiento sobre los aranceles de importación que ya favorecen el ensamblaje doméstico de LED. En conjunto, estas medidas aceleran la eliminación de una base instalada de fluorescentes que aún representaba aproximadamente un tercio del parque global en 2025.

Caída de Precios de LED y Mejoras en la Eficacia

Los paquetes LED de potencia media registraron caídas de precios de dos dígitos tanto en 2024 como en 2025, a medida que las fábricas chinas escalaron obleas epitaxiales de 8 pulgadas y mejoraron la gestión del rendimiento. Signify reportó una caída del 15% en la lista de materiales de un troffer típico, permitiendo que los precios minoristas se mantuvieran estables incluso cuando los márgenes aumentaron.[2]Signify N.V., "Informe Anual 2024," signify.com Los paquetes de 220 lúmenes por vatio de Nichia y el logro de laboratorio de 240 lúmenes por vatio de Cree se traducen en eficiencias de sistema superiores a 150 lúmenes por vatio en productos de volumen. La plataforma sin controlador Acrich de Seoul Semiconductor redujo el coste de la luminaria un 18% al tiempo que mejoró la fiabilidad eliminando la fuente de alimentación propensa a fallos. El mercado de iluminación comercial disfruta por tanto de un efecto volante: un menor coste inicial amplía la demanda potencial, lo que a su vez permite economías de escala que reducen aún más los precios.

Demanda de Integración de Edificios Inteligentes e IoT

Los gestores de instalaciones tratan cada vez más las luminarias como nodos en una red de sensores más amplia que combina iluminación con climatización y control de acceso. Las certificaciones globales DALI-2 superaron las 5.000 en 2024, señalando un claro movimiento hacia el control digital interoperable.[3]DALI Alliance, "Estadísticas de Certificación 2024," dali-alliance.org Matter 1.2 amplía estas capacidades al permitir la puesta en marcha mediante smartphone, reduciendo la mano de obra y los gastos de formación de los instaladores. La plataforma Atrius de Acuity Brands generó 180 millones de USD en ingresos recurrentes por software durante el ejercicio fiscal 2025, subrayando cómo las suscripciones de datos complementan las ventas de hardware. Los créditos WELL v2 para iluminación circadiana y control del deslumbramiento influyen ahora en las decisiones de arrendamiento de los inquilinos, impulsando a los promotores a especificar luminarias de blanco sintonizable. La suite en la nube Interact Pro de Eaton detecta la degradación del controlador de forma temprana, reduciendo las llamadas de servicio en una cuarta parte y reforzando la economía del coste total de propiedad.

Iluminación Centrada en el Ser Humano para el Bienestar de los Ocupantes

Estudios revisados por pares confirman que la iluminación sintonizable reduce la latencia de inicio del sueño y aumenta el estado de alerta en entornos de oficina. Los hospitales que aplican horarios alineados con el ritmo circadiano reportan menos caídas de pacientes y estancias postoperatorias más cortas, impulsando una rápida adopción en Alemania y Austria. La solución LinkRay de Panasonic añade comunicación por luz visible, permitiendo recordatorios basados en la ubicación en centros de atención a personas mayores mientras modula simultáneamente los niveles de lux melanópico. Las directrices de diseño del gobierno federal de los Estados Unidos especifican ahora umbrales mínimos de melanopía, incorporando métricas de bienestar en la contratación pública. Los minoristas reportan mayor tiempo de permanencia y un mayor tamaño de cesta en las tiendas que despliegan escenas dinámicas, convirtiendo el bienestar de un centro de costes en una herramienta de generación de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en la Cadena de Suministro de Componentes | -2.1% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Dependencia del Ciclo de la Construcción | -1.7% | Global, pronunciada en China y América del Norte | Mediano plazo (2–4 años) |

| Brechas de Interoperabilidad en Sistemas Conectados | -1.3% | Mercados de adopción temprana de América del Norte y la UE | Mediano plazo (2–4 años) |

| Carga de Costes de Responsabilidad Ampliada del Productor y Cumplimiento del Reciclaje | -0.9% | UE, Corea del Sur, Japón, emergente en California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Cadena de Suministro de Componentes

La concentración entre un puñado de proveedores de circuitos integrados de controladores y de tierras raras expone al mercado de iluminación comercial a prolongados plazos de entrega y picos de precios. Texas Instruments y STMicroelectronics controlaban alrededor del 60% de los circuitos integrados de gestión de energía a principios de 2025, y ambos ampliaron las ventanas de entrega a 22 semanas debido a la demanda del sector automotriz. Las cuotas de exportación de China sobre los fósforos dopados con europio elevaron los precios al contado un 28% en 2024 antes de estabilizarse a mediados de 2025. Los fabricantes de equipos originales más pequeños, sin contratos por volumen, retrasaron lanzamientos o abandonaron mercados. Los ensambladores norteamericanos siguen enfrentando aranceles del 25% sobre muchos módulos LED, lo que ha provocado reubicaciones a Vietnam y México con resultados mixtos en costes y plazos de cualificación.

Dependencia del Ciclo de la Construcción

Los inicios de obras no residenciales siguen siendo cíclicos, lo que limita el crecimiento a corto plazo cuando suben los costes de financiación. El gasto en construcción comercial en los Estados Unidos cayó un 4,2% en 2024 a medida que subían los tipos de interés.[4]Oficina del Censo de los Estados Unidos, "Gasto en Construcción Comercial 2024," census.gov El desapalancamiento de China redujo la nueva superficie comercial construida en un 11%, recortando el mayor grupo único de demanda de iluminación. Las reformas ayudan a amortiguar los ingresos, pero los propietarios suelen aplazar las actualizaciones discrecionales durante las recesiones. El Índice de Facturación Arquitectónica se mantuvo por debajo de 50 durante ocho meses consecutivos hasta mediados de 2025, señalando una contracción en el trabajo de diseño y, por extensión, en los futuros pedidos de luminarias.[5]Instituto Americano de Arquitectos, "Índice de Facturación Arquitectónica 2025," aia.org Las elevadas tasas de desocupación en Europa también frenan el gasto en mejoras para inquilinos, ralentizando los ciclos de especificación para iluminación premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Iluminación: Las Luminarias Integradas Dominan la Especificación

Las luminarias representaron el 56,78% de los ingresos de 2025, indicando su clara ventaja sobre las lámparas dentro de la cuota del mercado de iluminación comercial. Un crecimiento al ritmo del 17,79% hasta 2031 sugiere que los contratistas valoran el ahorro de mano de obra que conllevan las luminarias totalmente integradas. Los diseños integrados reducen el tiempo de montaje en obra en aproximadamente un 30%, una ventaja crítica a medida que la escasez de mano de obra cualificada infla los costes de instalación en los mercados maduros.[6]Hubbell Incorporated, "Formulario 10-K 2024," hubbell.com El dominio del segmento está respaldado por troffers empotrados y tiras lineales que se adaptan a los modernos plenos poco profundos. Líderes del mercado como Hubbell y Acuity continúan integrando controladores inalámbricos en fábrica, garantizando la interoperabilidad y reduciendo los errores en campo.

Las capacidades de blanco sintonizable se están extendiendo por hoteles y hospitales, donde la diferenciación de marca y las métricas de bienestar son importantes. Fagerhult desplegó su plataforma Organic Response en más de 120 hoteles nórdicos, mejorando las puntuaciones de satisfacción de los huéspedes sin rediseñar los techos. Las luminarias de gran altura llegan ahora con radios Bluetooth y Li-Fi montados en fábrica, convirtiendo los techos de los almacenes en redes de datos. La línea Aether de WAC Lighting ofrece perfiles lineales con Li-Fi integrado, una opción que atrae a los campus corporativos que buscan banda ancha segura. En contraste, el segmento de lámparas declina de forma constante a medida que los códigos de construcción exigen controles a nivel de luminaria incompatibles con las reformas de base de rosca.

Por Fuente de Iluminación: Las Mejoras en la Eficacia de los LED Sostienen el Impulso

Los productos LED captaron el 66,59% del valor de 2025 y se incrementarán a un ritmo del 18,31% hasta 2031, subrayando su papel central en el mercado de iluminación comercial. Las eficiencias a nivel de sistema superiores a 150 lúmenes por vatio y la caída de precios hacen que las reformas con LED sean atractivas incluso en mercados con electricidad subvencionada. Los paquetes de chip en placa y de escala de chip desplazan ahora a los conjuntos de potencia media más antiguos en formatos premium, ofreciendo mayor densidad de lúmenes y una gestión térmica superior. Delta Electronics lanzó un downlight de chip en placa en 2025 que alcanza 140 lúmenes por vatio a 3.000 kelvin con un índice de reproducción cromática superior a 95, dirigido directamente a aplicaciones minoristas donde la fidelidad del color impulsa los ingresos.[7]Delta Electronics, "Cartera de Iluminación 2025," deltaww.com

Las fuentes convencionales continúan retrocediendo, aceleradas por los gravámenes de eliminación sobre las lámparas que contienen mercurio en la UE y Japón. OSRAM redirigió 50 millones de USD en presupuestos de I+D de la descarga de alta intensidad a componentes LED y LiDAR tras desinvertir su unidad de lámparas a finales de 2024. Las películas de conversión de puntos cuánticos de Nanosys y 3M se incorporan a las luminarias arquitectónicas de alta gama, ampliando la cobertura espectral sin pérdida sustancial de eficacia. El mercado residual de fluorescentes sobrevive en geografías de bajos ingresos, pero se reduce cada año a medida que las redes de proveedores se disuelven y los inventarios de repuesto se agotan.

Por Usuario Final: La Sanidad Emerge como Líder de Crecimiento

Las oficinas comerciales siguieron siendo la mayor aplicación con el 48,07% de la demanda en 2025, reflejando tanto la superficie de suelo como las frecuentes obras de acondicionamiento para inquilinos. Sin embargo, los hospitales y las clínicas ambulatorias registran el crecimiento más rápido con una CAGR del 19,02%, impulsando el tamaño del mercado de iluminación comercial en sanidad de nicho a corriente principal. Un metaanálisis de The Lancet mostró que la iluminación sintonizable redujo en 1,2 días la estancia postoperatoria media, un hallazgo que resuena entre los administradores bajo esquemas de reembolso basados en el valor. Las luminarias de techo MediLux de Wipro combinan la desinfección por UV-C con la sintonización circadiana, satisfaciendo el control de infecciones y el bienestar en una sola plataforma.[8]Wipro Lighting, "Catálogo MediLux 2025," wiprolighting.com

Los minoristas adoptan escenas dinámicas para guiar el flujo de compradores y realzar los expositores de temporada, mientras que los operadores de hostelería reforman salones de baile y habitaciones de huéspedes con perfiles de cambio de color que se sincronizan con los eventos. Los centros educativos prefieren paneles sin parpadeo que reducen la fatiga visual durante el uso prolongado de pantallas, una necesidad creciente en los modelos de aprendizaje híbrido. Los troffers con control de deslumbramiento de Syska encontraron una amplia aceptación en las universidades del sur de Asia que buscan minimizar la fatiga visual entre los estudiantes.

Por Tipo de Instalación: La Economía de la Reforma Impulsa la Mayor Cuota

Los proyectos de reforma y renovación constituyeron el 62,21% de la actividad de 2025 y mantendrán una CAGR del 18,07%, señalando que el parque de edificios existente sigue siendo el principal campo de batalla para el mercado de iluminación comercial. Los bonos verdes que canalizan capital a tipos de cupón más bajos aceleran estas actualizaciones. La Iniciativa de Bonos Climáticos registró 14.300 millones de USD de emisiones en 2024 vinculadas a la eficiencia de los edificios, con la iluminación representando casi una cuarta parte de los ingresos elegibles. El troffer QuickFit de ABB se instala en menos de 10 minutos, reduciendo los costes de mano de obra un 35% y haciendo que la economía de la reforma sea convincente incluso donde los incentivos son modestos.

Las nuevas construcciones quedan rezagadas en crecimiento relativo porque los ciclos de construcción son sensibles a los tipos de interés y los tiempos de tramitación de permisos. Sin embargo, cuando los nuevos proyectos sí se inician, especifican cada vez más controles integrados desde el primer día, creando mayores presupuestos de iluminación por metro cuadrado. Los modelos de contratación por rendimiento, en los que las empresas de servicios energéticos financian las actualizaciones y se pagan con los ahorros, se expanden rápidamente en las carteras municipales, asegurando acuerdos de servicio plurianuales que estabilizan los ingresos de los fabricantes de equipos originales de luminarias.

Por Conectividad: La Iluminación Inteligente Gana Terreno

Las luminarias no conectadas aún representaban el 58,47% de los envíos en 2025, pero el segmento conectado crece al 19,13% y debería superar la paridad antes de 2029. Las certificaciones LEED v5 y WELL v2 exigen atenuado en red y funciones de respuesta a la demanda, orientando los nuevos proyectos hacia plataformas inteligentes. La Agencia Internacional de Energía estima ahorros energéticos del 30% al 50% gracias a los controles digitales, beneficios que responden directamente a los umbrales de retorno de la inversión a nivel de director financiero. La suite Forge de Honeywell integra iluminación, climatización y seguridad, generando 95 millones de USD en tarifas recurrentes de software durante 2024.

La interoperabilidad mejora con Matter y DALI-2, evidenciada por la herramienta Lightsweep de GE Current que detecta automáticamente los dispositivos y configura grupos mediante tableta, comprimiendo la puesta en marcha de días a horas. Los productos no conectados persisten en reformas con presupuesto limitado o en espacios muy pequeños donde la amortización de los sensores es marginal, pero la erosión del coste de los componentes y los incentivos regulatorios seguirán reduciendo ese nicho potencial.

Análisis Geográfico

Asia Pacífico ostentó una cuota de ingresos del 84,12% en 2025, subrayando su papel central en el mercado de iluminación comercial. Solo China canalizó 2,3 billones de RMB (320.000 millones de USD) en programas de ciudades inteligentes que incluyen iluminación inteligente de calles y comercial, mientras que la Oficina de Eficiencia Energética de India estableció umbrales mínimos de eficacia que orientan la contratación pública de edificios. Japón impuso la recolección automática de luz diurna para las zonas perimetrales en 2024, endureciendo aún más la legislación energética nacional. Corea del Sur subvenciona hasta el 40% de los costes de reforma a través de su financiación del Nuevo Pacto Verde, desbloqueando la demanda comercial a pesar de un parque de construcción maduro.

África crece más rápido al 20,06% hasta 2031, impulsada por una urbanización anual del 4% y préstamos de desarrollo multilaterales que combinan microrredes solares con paquetes LED. El Fondo de Energía Sostenible del Banco Africano de Desarrollo desembolsó 1.800 millones de USD en 2024, con proyectos de iluminación comercial que representaron el 18% de ese importe. La Agencia de Electrificación Rural de Nigeria instaló LED alimentados por energía solar en 2.500 mercados, agrupando los pagos a través de quioscos móviles. Las nuevas normas de Kenia se alinean con el compromiso nacional de funcionar con un 100% de energías renovables para 2030, haciendo que la eficacia de los LED sea fundamental para la estabilidad de la red.

América del Norte y Europa siguen siendo focos de innovación aunque mantienen cuotas globales más pequeñas. El Departamento de Energía de los Estados Unidos asignó 45 millones de USD en 2024 a la I+D en iluminación sintonizable. El banco KfW de Alemania ofrece préstamos al 0,5% de interés para reformas que logren al menos un 40% de ahorro, convirtiendo la iluminación en una medida energética de rápida rentabilidad. Oriente Medio avanza a través de megaciudades impulsadas por proyectos como NEOM, donde las luminarias Li-Fi proporcionan datos sin interferencias electromagnéticas, mientras que la hoja de ruta de energía limpia 2050 de Dubái exige LED en todos los nuevos edificios comerciales. América Latina avanza de forma desigual, pero las normas PROCEL de Brasil y CONUEE de México mantienen el avance de la penetración de los LED en los sectores minorista y de hostelería.

Panorama Competitivo

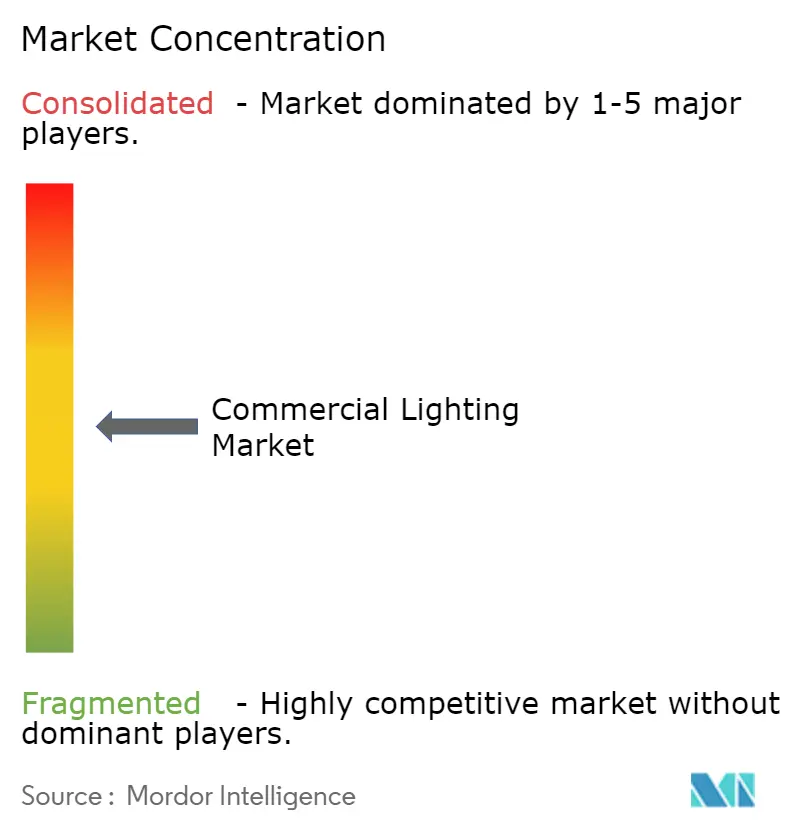

Los cinco principales proveedores en conjunto mantuvieron aproximadamente el 35% de los ingresos globales de 2025, otorgando al mercado de iluminación comercial una estructura moderadamente fragmentada que invita a especialistas regionales y a nuevos participantes centrados en software. Los actores establecidos occidentales protegen su cuota de especificación con ópticas de alto índice de reproducción cromática, garantías sólidas y análisis integrados, aunque los competidores asiáticos optimizados en costes reducen los puntos de precio cada año. La adquisición de WiZ Connected por parte de Signify en 2024 demuestra un giro hacia el software de suscripción que se superpone al hardware. Las solicitudes de patentes se concentran en torno a algoritmos sintonizables, modulación Li-Fi y topologías de malla inalámbrica, a medida que los proveedores compiten por posiciones de propiedad intelectual defendibles.

Los movimientos estratégicos de 2025 señalan tres tendencias. En primer lugar, la integración vertical: la compra por parte de Acuity del área de software de integración de iluminación de Distech Controls refuerza la competencia en BACnet y Modbus, consolidando el papel de su plataforma Atrius en 18.000 edificios. En segundo lugar, la expansión geográfica: marcas indias como Havells y Syska se asocian con distribuidores de Oriente Medio, aprovechando condiciones de pago flexibles para ganar en segmentos sensibles al precio. En tercer lugar, el salto tecnológico: Zumtobel y Fraunhofer apuntan a luminarias Li-Fi de 100 Mbps para quirófanos, evitando la congestión del Wi-Fi. La carrera por ofrecer módulos de conectividad por debajo de 10 USD se intensifica, ya que superar ese umbral hace que las reformas inteligentes sean neutras en costes en muchos mercados.

Las barreras de entrada aumentan en torno al cumplimiento normativo, la responsabilidad ampliada del productor y las certificaciones de seguridad del software, limitando la capacidad de las empresas más pequeñas para escalar. Sin embargo, los contratos de iluminación como servicio crean espacio para intermediarios financieros que absorben el gasto de capital y revenden la iluminación por horas, ofreciendo un nuevo canal comercial para los fabricantes de equipos originales de tamaño medio. En general, los proveedores se diferencian mediante sensores integrados, puesta en marcha impulsada por inteligencia artificial y procesamiento a bordo que admite análisis en el borde para la utilización del espacio.

Líderes del Sector de Iluminación Comercial

ABB Ltd

Honeywell LED Lighting

Wipro Lighting Limited

Signify NV (Philips Lighting)

WAC Lighting

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Signify anunció una ampliación de 120 millones de EUR (128 millones de USD) de su planta de módulos LED en Suzhou, añadiendo líneas automatizadas que reducen el coste de ensamblaje un 22%.

- Septiembre de 2025: Acuity Brands completó la adquisición por 215 millones de USD de la división de software de integración de iluminación de Distech Controls, incorporando las capacidades de BACnet y Modbus en Atrius.

- Agosto de 2025: Wipro Lighting recibió la certificación WELL para su serie hospitalaria MediLux, que abarca 12 referencias.

- Julio de 2025: Zumtobel se asoció con Fraunhofer IPMS para desarrollar luminarias Li-Fi para quirófanos, asegurando 8 millones de EUR (8,5 millones de USD) en financiación federal para investigación.

- Junio de 2025: Hubbell lanzó Litecontrol Synapse, una suite de gestión de iluminación en la nube desplegada en 250 oficinas de América del Norte.

Alcance del Informe del Mercado Global de Iluminación Comercial

La iluminación comercial se utiliza en lugares que no son residenciales, industriales ni relacionados con la fabricación, como oficinas, tiendas, instituciones, hospitales y edificios gubernamentales. La iluminación comercial suele tener un coste inicial más significativo, una vida útil más larga, mayor durabilidad, mayores gastos de mantenimiento y reparación, y mejores opciones de ahorro energético que otras formas de iluminación. El propósito más crucial en los edificios comerciales suele ser completar una tarea o actividad. Para garantizar que los empleados que trabajan en el área estén cómodos y que los requisitos de nivel de iluminancia y las normas de eficiencia energética sean los adecuados, una empresa de diseño de iluminación debe producir diseños que representen el tipo de actividad realizada en las instalaciones.

El Informe del Mercado de Iluminación Comercial está Segmentado por Tipo (Lámparas, Luminarias), Fuente de Iluminación (LED, Convencional), Usuario Final (Oficinas Comerciales, Comercio Minorista, Hostelería y Ocio, Sanidad, Otros Usuarios Finales), Tipo de Instalación (Nueva Construcción, Reforma/Renovación), Conectividad (Iluminación Conectada/Inteligente, Iluminación No Conectada) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Lámparas |

| Luminarias |

| LED |

| Convencional (Fluorescente, Descarga de Alta Intensidad, Otras Fuentes de Iluminación Convencionales) |

| Oficinas Comerciales |

| Comercio Minorista |

| Hostelería y Ocio |

| Sanidad |

| Otros Usuarios Finales |

| Nueva Construcción |

| Reforma / Renovación |

| Iluminación Conectada / Inteligente |

| Iluminación No Conectada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Iluminación | Lámparas | |

| Luminarias | ||

| Por Fuente de Iluminación | LED | |

| Convencional (Fluorescente, Descarga de Alta Intensidad, Otras Fuentes de Iluminación Convencionales) | ||

| Por Usuario Final | Oficinas Comerciales | |

| Comercio Minorista | ||

| Hostelería y Ocio | ||

| Sanidad | ||

| Otros Usuarios Finales | ||

| Por Tipo de Instalación | Nueva Construcción | |

| Reforma / Renovación | ||

| Por Conectividad | Iluminación Conectada / Inteligente | |

| Iluminación No Conectada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de iluminación comercial y su tamaño esperado para 2031?

El tamaño del mercado de iluminación comercial es de 22.570 millones de USD en 2026 y se proyecta que alcance los 51.040 millones de USD en 2031, creciendo a una CAGR del 17,73%.

¿Qué segmento crece más rápido dentro de la iluminación comercial?

Las instalaciones sanitarias lideran el crecimiento con una CAGR del 19,02% hasta 2031, impulsadas por luminarias de sintonización circadiana y desinfección por UV-C.

¿Con qué rapidez ganan cuota los sistemas de iluminación inteligente?

Las plataformas inteligentes avanzan a una CAGR del 19,13% y se espera que superen a las luminarias no conectadas antes de 2029.

¿Por qué los proyectos de reforma dominan las nuevas instalaciones?

Las reformas captaron el 62,21% de la demanda de 2025 porque la financiación vinculada a ESG y las rápidas amortizaciones hacen que las actualizaciones sean financieramente atractivas en comparación con las nuevas construcciones.

¿Qué región se espera que crezca más rápido?

África registra la CAGR regional más alta al 20,06% hasta 2031, respaldada por préstamos multilaterales, urbanización y paquetes solares fuera de la red.

¿Qué impulsa la caída de precios de los LED en la iluminación comercial?

La fabricación a escala en Asia Pacífico, la mejora del rendimiento de las obleas y las arquitecturas sin controlador han reducido los precios de los paquetes LED de potencia media en dos dígitos en años consecutivos.

Última actualización de la página el: