Tamaño y Cuota del Mercado de Iluminación para Cannabis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

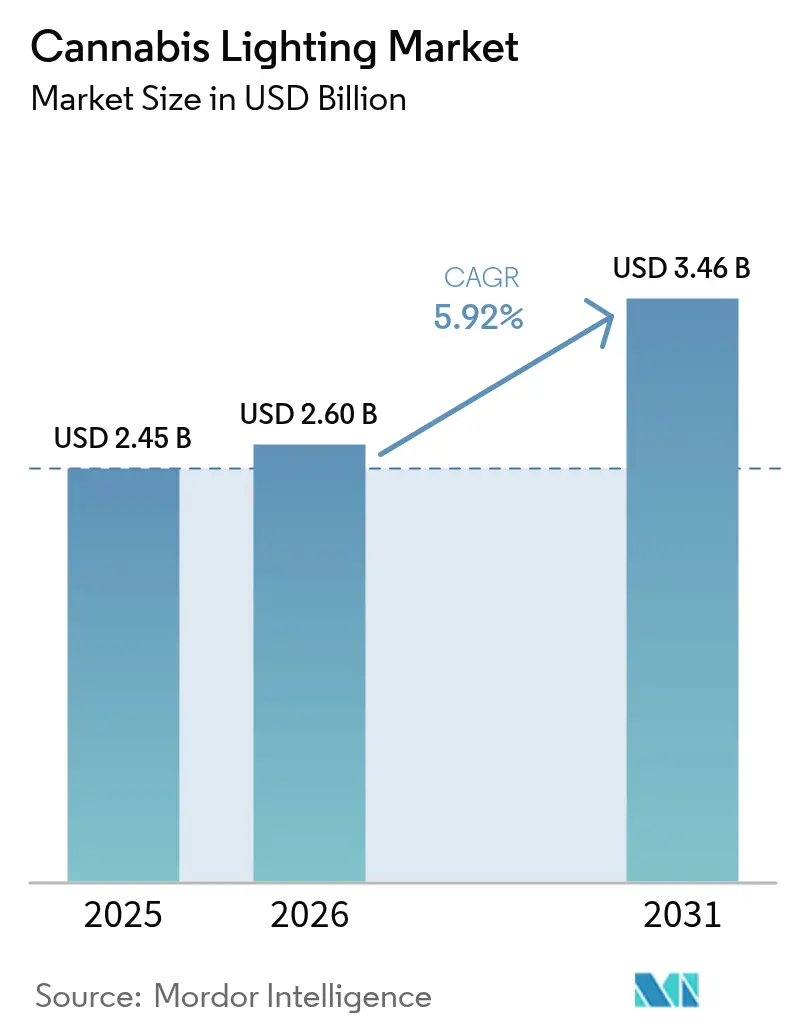

| Tamaño del Mercado (2026) | 2.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

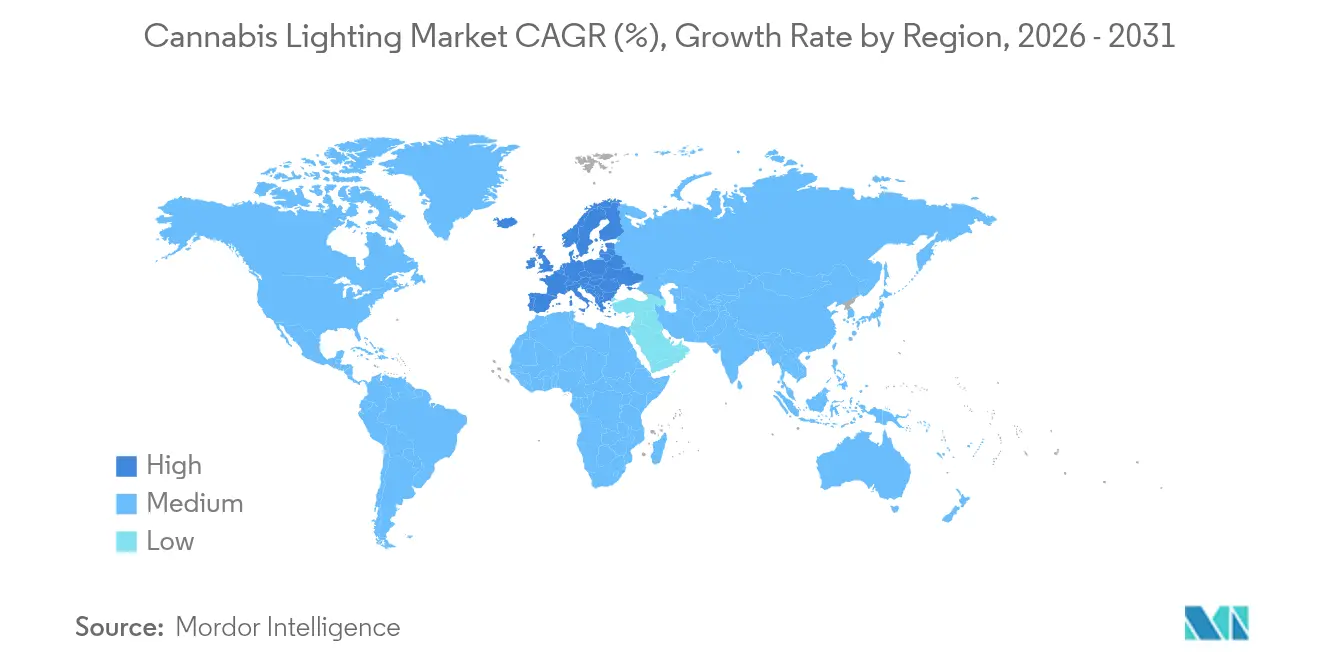

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación para Cannabis por Mordor Intelligence

El tamaño del mercado de iluminación para cannabis fue valorado en USD 2.450 millones en 2025 y se estima que crecerá desde USD 2.600 millones en 2026 hasta alcanzar USD 3.460 millones en 2031, a una CAGR del 5,92% durante el período de previsión (2026-2031). El sólido crecimiento proviene de oleadas de legalización sincronizadas, regulaciones de eficiencia energética que aceleran la adopción de diodos emisores de luz (LED) y la creciente demanda de espectros controlables que impulsan rendimientos premium en sitios de cultivo comercial. La Ley de Cannabis de Alemania de 2024 ilustra el impulso regulatorio que estimula la demanda de equipos; el número de pacientes aumentó de 250.000 a 900.000 en 13 meses, incrementando la construcción de instalaciones y, a su vez, las necesidades de adquisición de iluminación. Los grandes operadores multi-estado (MSO) estandarizan las especificaciones de iluminación en todos sus sitios para contener costos, mientras que las normas de eliminación progresiva de mercurio y fluorescentes compactos en Canadá y la Unión Europea obligan a una rápida transición hacia matrices LED. [1]Gobierno de Canadá, "Reglamento por el que se modifican los Reglamentos sobre Productos que Contienen Mercurio," canadagazette.gc.ca Las estructuras de cultivo vertical registran la adopción más rápida porque sus disposiciones escalonadas amplifican la eficiencia en el uso de la luz, y las estrategias de dosel interior que insertan luminarias dentro de los doseles de las plantas han arrojado rendimientos un 20% más altos y cogollos un 27% más grandes en ensayos comerciales.

Conclusiones Clave del Informe

- Por tecnología de iluminación, los LED representaron el 77,12% de la cuota del mercado de iluminación para cannabis en 2025.

- Por aplicación, las instalaciones de cultivo en interiores representaron el 63,45% del tamaño del mercado de iluminación para cannabis en 2025, mientras que se prevé que las estructuras de cultivo vertical se expandan a una CAGR del 7,78% hasta 2031.

- Por tipo de instalación, las modernizaciones representaron el 56,05% del tamaño del mercado de iluminación para cannabis en 2025; los proyectos de nueva construcción registran la CAGR proyectada más alta, del 6,72%, hasta 2031.

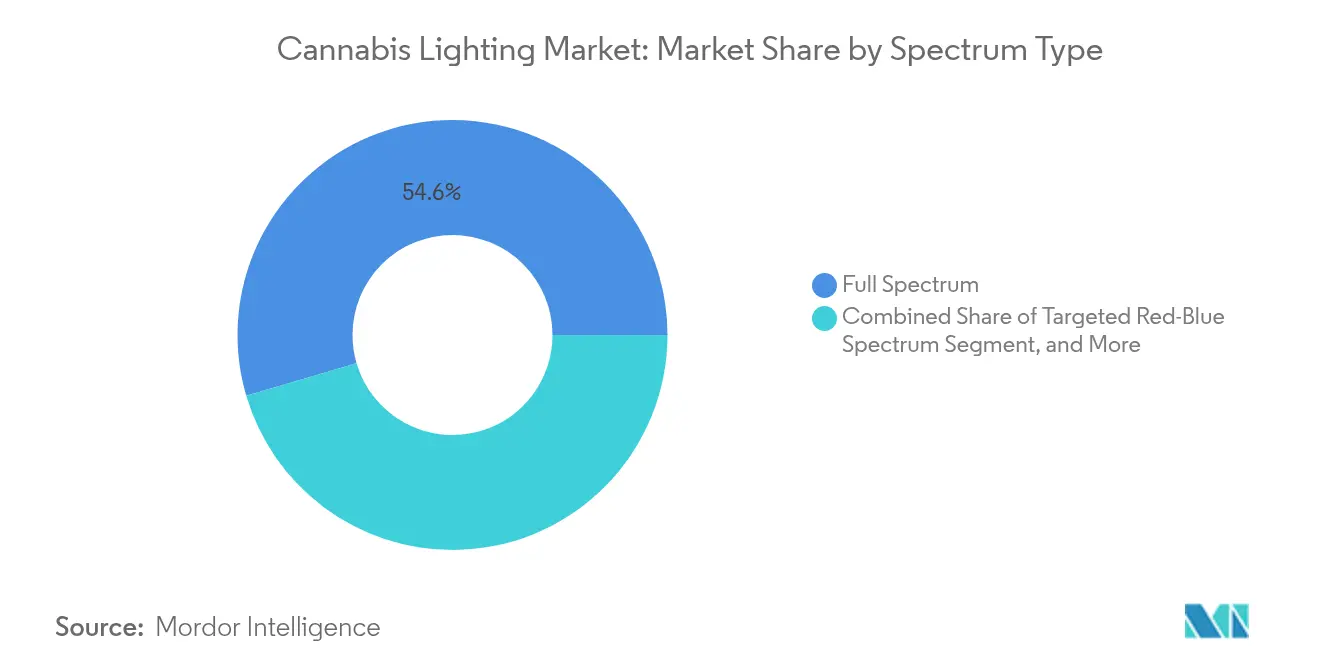

- Por tipo de espectro, las luminarias de espectro completo representaron el 54,55% de la cuota en 2025, mientras que se espera que los sistemas suplementarios de UV más rojo lejano crezcan más rápido, con una CAGR del 6,95%, hasta 2031.

- Por geografía, América del Norte representó el 54,45% de la cuota del mercado de iluminación para cannabis en 2025, mientras que se proyecta que Europa registre la CAGR más rápida, del 6,55%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación para Cannabis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de los mercados de cannabis recreativo legalizado en América del Norte que impulsa granjas interiores a gran escala | +1.2% | América del Norte | Mediano plazo (2-4 años) |

| Mandatos de eficiencia energética en Canadá y la UE que incentivan la adopción de LED en instalaciones de cultivo de cannabis | +0.9% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Requisitos de optimización del rendimiento para flores premium con alto contenido de THC que impulsan la demanda de luminarias de espectro ajustable | +0.8% | Global | Mediano plazo (2-4 años) |

| Crecimiento de operadores multi-estado (MSO) verticalmente integrados que generan ciclos de modernización de luminarias HID heredadas | +0.7% | América del Norte | Corto plazo (≤ 2 años) |

| Aumento de las exportaciones de cannabis medicinal con cumplimiento de las BPF de la UE desde Portugal y Dinamarca que requieren iluminación de fotoperíodo consistente | +0.6% | Europa | Mediano plazo (2-4 años) |

| Avances en controles de iluminación inteligentes habilitados para IoT que reducen los costos operativos de los cultivadores | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de los mercados recreativos legalizados que impulsa el desarrollo de granjas interiores

Los sitios interiores a gran escala sustentan la demanda en el mercado de iluminación para cannabis. Los marcos de uso recreativo en los Estados Unidos y Canadá incentivan la producción durante todo el año bajo fotoperíodos estrictamente gestionados. La expansión médica de Alemania sumó 650.000 pacientes en poco más de un año, desencadenando nuevas construcciones que requieren LED de alta intensidad y controles inteligentes para mantener la consistencia de grado farmacéutico. Los MSO implementan disposiciones de luminarias estandarizadas que agilizan la adquisición y aseguran rendimientos repetibles en distintos estados. Los estudios demuestran que el rendimiento aumenta proporcionalmente hasta 1.800 µmol m² s-¹, reforzando las inversiones en LED de alta potencia que reemplazan las lámparas de sodio de alta presión (HPS). [2]Frontiers in Plant Science, "El rendimiento del cannabis cultivado en interiores aumenta proporcionalmente con la intensidad de la luz," frontiersin.org Las instalaciones modernas maximizan así la productividad del dosel y reducen el riesgo asociado con la variabilidad de la iluminación heredada.

Mandatos de eficiencia energética que aceleran la adopción de LED en el cultivo de cannabis

Las iniciativas regulatorias siguen siendo fundamentales. Los Reglamentos sobre Productos que Contienen Mercurio modificados de Canadá prohíben la mayoría de las lámparas de mercurio y halogenuros metálicos entre 2025 y 2028, una medida que se proyecta generará ahorros energéticos de USD 5.160 millones. El Reglamento de Ecodiseño Europeo 2024/1781 establece umbrales de durabilidad y eficiencia que los productos LED ya cumplen. [3] Parlamento Europeo y Consejo, "Reglamento 2024/1781," eur-lex.europa.eu La iluminación representa el 38% del gasto energético de un cultivo interior, por lo que sustituir las unidades HPS por LED reduce el consumo en más de un 40%, disminuye la demanda de refrigeración y asegura reembolsos de las empresas de servicios públicos. Como resultado, los operadores obtienen un retorno de la inversión en dos o tres años a pesar de los precios de compra más elevados, impulsando el crecimiento continuo en el mercado de iluminación para cannabis.

Requisitos de optimización del rendimiento que impulsan la demanda de luminarias de espectro ajustable

La diferenciación competitiva depende cada vez más de los perfiles de terpenos y cannabinoides, por lo que los cultivadores buscan luminarias avanzadas que permitan el ajuste fino espectral. Los modelos de espectro completo siguen dominando, aunque la adopción de la suplementación ultravioleta (UV) y rojo lejano crece a una CAGR del 7,3% a medida que los cultivadores cuantifican las ganancias en metabolitos secundarios. Los ensayos checos informaron aumentos significativos en la masa floral y la potencia a una densidad de fotones de 1.300 µmol m² s-¹ en comparación con 900 µmol m² s-¹, resultados facilitados por LED ajustables. Las matrices de dosel interior además equilibran la distribución de la luz, y las pruebas comerciales confirman mejoras del rendimiento del 20%. Estas primas de rendimiento continúan atrayendo capital hacia soluciones adaptativas al espectro dentro del mercado de iluminación para cannabis.

El crecimiento de los MSO genera oportunidades de modernización

La actividad de modernización sigue siendo pronunciada. Los MSO frecuentemente adquieren instalaciones más antiguas equipadas con unidades HPS o halogenuros metálicos cerámicos. Urban-Gro reveló más de 1.000 proyectos en entornos controlados y un contrato de construcción de USD 20 millones con un MSO, lo que ilustra la escala. [4]Comisión de Bolsa y Valores de los Estados Unidos, "urban-gro Formulario 10-K," sec.gov La vida útil de los LED supera las 50.000 horas, lo que reduce la mano de obra de sustitución de lámparas y disminuye el tiempo de inactividad. Las compras consolidadas respaldan descuentos por volumen, generando nueva demanda en las carteras de propiedades de los MSO y sosteniendo la cuota orientada a la modernización del mercado de iluminación para cannabis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial en matrices LED de espectro completo en comparación con las luminarias HPS, especialmente para pequeños cultivadores | -0.8% | Global | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria y rondas de licencias retrasadas en Alemania y estados de los Estados Unidos que frenan la construcción de instalaciones | -0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Desafíos de gestión del calor en granjas verticales de alta densidad que limitan el uso de luminarias de alta intensidad | -0.4% | Global | Mediano plazo (2-4 años) |

| Persistencia del mercado ilícito en Asia-Pacífico que desalienta la inversión en iluminación de cultivo de grado profesional | -0.3% | Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital inicial que limita la adopción de LED entre los cultivadores a pequeña escala

Los LED de grado profesional cuestan entre dos y tres veces más que las instalaciones HPS. La modernización de una granja mediana puede alcanzar USD 200.000, aunque las restricciones bancarias en los mercados estadounidenses donde el cannabis es ilegal a nivel federal dificultan el acceso a préstamos para equipos. Los operadores más pequeños posponen así las inversiones a pesar de los ahorros a largo plazo, moderando el crecimiento del volumen a corto plazo para los fabricantes dentro del mercado de iluminación para cannabis.

Incertidumbre regulatoria y retrasos en las licencias que frenan la construcción de instalaciones

Los cambios jurisdiccionales introducen riesgos de planificación. El cambio de Alemania a la concesión de licencias basada en autorizaciones generó confusión inicial, mientras que los nuevos programas estatales de los Estados Unidos enfrentan prolongados períodos de revisión, retrasando el desarrollo inmobiliario y los pedidos de equipos. Los promotores dudan en comprometerse con compras de iluminación hasta que los permisos estén asegurados, lo que ralentiza la conversión de la demanda prevista en ingresos reservados en el mercado de iluminación para cannabis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Iluminación: Las normas de eficiencia refuerzan la supremacía de los LED

Los sistemas LED capturaron el 77,12% de la cuota del mercado de iluminación para cannabis en 2025 y se proyecta que crecerán a una CAGR del 6,25% hasta 2031. La prohibición del mercurio en Canadá exige la sustitución de lámparas fluorescentes y de halogenuros metálicos, lo que desencadena conversiones obligatorias que amplían el mercado de iluminación para cannabis. Los LED reducen el consumo de energía en un 40%, emiten menos calor y ofrecen precisión espectral cada vez más vital para las flores premium. Las luminarias HPS persisten entre los cultivadores con restricciones de costos, mientras que las luces de halogenuros metálicos cerámicos permanecen confinadas a salas de fenotipado de nicho o variedades especiales. Las luces fluorescentes compactas están programadas para su eliminación, acelerando su salida. En general, los ciclos de sustitución tecnológica aseguran una posición central para los LED en la industria de iluminación para cannabis.

Las actualizaciones de LED a menudo coinciden con mejoras más amplias de las instalaciones. Los operadores agregan sensores inalámbricos, controladores de atenuación por vatios y controles en red que modulan la intensidad según la etapa de crecimiento. Estas mejoras se integran perfectamente con los sistemas de climatización (HVAC) para mantener déficits de presión de vapor estables, generando ganancias de eficiencia holísticas. En las nuevas construcciones, los arquitectos diseñan la distribución eléctrica y la disposición de los bancos en torno a barras LED modulares, lo que subraya cómo las elecciones tecnológicas remodelan las huellas de cultivo al tiempo que amplían el mercado de iluminación para cannabis.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los cultivos interiores dominan mientras las granjas verticales se aceleran

Los sitios interiores representaron el 63,45% del tamaño del mercado de iluminación para cannabis en 2025. El estricto control ambiental satisface las normas de buenas prácticas de fabricación (BPF) y permite calendarios de cosecha durante todo el año. Las instalaciones LED de dosel cerrado mejoran la eficiencia en el uso de fotones hasta en un 100% cuando la distancia de la luminaria se reduce a 15 cm. Las granjas verticales, aunque más recientes, superan a todas las demás aplicaciones con una CAGR del 7,78%. Las presiones del precio del suelo urbano, las limitaciones de zonificación y los mandatos de abastecimiento local hacen que los formatos de múltiples niveles sean atractivos para los minoristas metropolitanos, impulsando el mercado de iluminación para cannabis.

Los invernaderos combinan la luz solar con LED suplementarios para moderar los costos operativos. El flujo de fotones fotosintéticos combinado mantiene la consistencia de los cannabinoides durante los meses de invierno, y los sistemas de sombreado automático previenen la fotoinhibición en verano. Las estrategias interiores y de invernadero coexisten así: los operadores seleccionan configuraciones que se alinean con las tarifas eléctricas, las restricciones inmobiliarias y el posicionamiento del producto a medida que madura la industria de iluminación para cannabis.

Por Tipo de Espectro: El espectro completo lidera; la suplementación UV gana impulso

Las luminarias de espectro completo representaron el 54,55% de la cuota del mercado de iluminación para cannabis en 2025, ofreciendo flexibilidad llave en mano sin necesidad de ajuste espectral. Sin embargo, la suplementación de UV más rojo lejano registra el crecimiento más fuerte, lo que refleja la evidencia de que las longitudes de onda específicas influyen en las vías de los terpenos. Las recetas con predominio de azul fomentan una estructura vegetativa compacta, mientras que los espectros ricos en rojo aceleran la biomasa floral. Los fabricantes incorporan diodos integrados en la placa que ofrecen recetas programables, lo que permite a los cultivadores ajustar finamente los ciclos y cobrar precios premium. A medida que el software de conducción de cultivos vincula la retroalimentación de sensores con las matrices de iluminación, la demanda de plataformas espectrales adaptativas continúa creciendo dentro del mercado de iluminación para cannabis.

Las placas rojo-azul más simples siguen siendo relevantes donde los presupuestos de capital son ajustados, particularmente para salas vegetativas. Sin embargo, el advenimiento de canales dinámicamente direccionables reduce las brechas de costo anteriores. Los proveedores ahora comercializan luminarias de precio medio que automatizan las rampas de amanecer-atardecer, reforzando estándares de calidad elevados en mercados regulados y ampliando la adopción de la agilidad espectral en la industria de iluminación para cannabis.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Instalación: La modernización predomina; el ritmo de nueva construcción se acelera

Los proyectos de modernización contribuyeron con el 56,05% al tamaño del mercado de iluminación para cannabis en 2025, a medida que los cultivadores sustituyeron las luminarias HID envejecidas por LED. Los operadores valoran los ahorros inmediatos en servicios públicos y las reducciones de la carga de refrigeración. Los equipos de proyecto a menudo integran las modernizaciones de iluminación con actualizaciones del panel eléctrico, adoptando cableado de menor calibre a medida que los LED reducen el consumo de amperios. Las nuevas construcciones crecen más rápido, con una CAGR del 6,72%, porque la legalización en jurisdicciones pioneras estimula complejos en terreno virgen diseñados para la integración vertical. La arquitectura eléctrica, la altura del techo y el espaciado de los bancos se optimizan desde el inicio, reduciendo el costo de instalación por micromol y ampliando las futuras ventanas de modernización para módulos avanzados, lo que sostiene la expansión del mercado de iluminación para cannabis.

Análisis Geográfico

América del Norte continuó generando el 54,45% de los ingresos globales en el mercado de iluminación para cannabis durante 2025. Los maduros programas de uso adulto en Canadá y 24 estados de los Estados Unidos sustentan grandes volúmenes contractuales. Los reembolsos de las empresas de servicios públicos compensan entre el 20% y el 30% de los costos de factura de los LED, lo que permite una rápida recuperación de la inversión. Las restricciones federales canadienses sobre el mercurio obligan aún más a la sustitución, asegurando la demanda de luminarias incluso en provincias con ventas estancadas.

Europa ofrece la CAGR más rápida del 6,55% hasta 2031. La base de pacientes de Alemania casi se cuadruplicó tras la legalización, impulsando inversiones en capacidad de cultivo que dependen de matrices LED para satisfacer los estándares de pureza farmacopeica. Portugal y Dinamarca exportan flores con cumplimiento de las BPF de la UE, y los mercados del sur combinan estructuras de invernadero con LED suplementarios para mitigar el estrés térmico del verano. La ley de Ecodiseño de la UE, vigente desde mediados de 2024, consolida la preferencia por los LED y canaliza la financiación hacia productos de alta eficiencia.

Asia-Pacífico, América del Sur y el Oriente Medio y África representan territorios incipientes para el mercado de iluminación para cannabis. El comercio ilícito, el financiamiento limitado y las normativas en evolución restringen los volúmenes a corto plazo. No obstante, Brasil y Tailandia examinan marcos médicos más amplios, mientras que Japón respalda ensayos clínicos que podrían desbloquear el cultivo doméstico. Las multinacionales posicionan centros regionales para aprovechar la eventual liberalización, anticipando un futuro impulso en la industria de iluminación para cannabis.

Panorama Competitivo

La competencia sigue siendo fragmentada; ningún proveedor individual tiene una cuota de ingresos de dos dígitos en todas las regiones. Los grupos multinacionales de iluminación adquieren marcas hortícolas de nicho para profundizar en la experiencia del dominio. La adquisición de Fluence por parte de Signify en 2024 amplió su cartera agrícola y añadió los productos Gavita orientados a América del Norte. Scotts Miracle-Gro desinvirtió Hawthorne Collective en abril de 2025, señalando una realineación de la cartera que puede modificar las alianzas de distribución.

Las asociaciones estratégicas dominan las estrategias de diferenciación. Hydrofarm se asoció con Trolmaster para integrar controladores listos para IoT y ofrecer programación remota del espectro. La colaboración de Sollum con Leaficient combina sensores dentro de la planta y algoritmos de iluminación adaptativa orientados a la eficiencia del despliegue de fotones en tiempo real. La certificación cobra importancia tras las nuevas normas hortícolas de la IEC que establecen umbrales de seguridad y fiabilidad, un desarrollo que favorece a las empresas con capacidad de cumplimiento normativo interna.

Los proveedores que combinan análisis de datos, modelado del cultivo y redes de servicio mejoran la fidelización dentro del mercado de iluminación para cannabis. Las ofertas integradas reducen el tiempo de inactividad, facilitan el mantenimiento preventivo y aumentan el valor del cliente a lo largo de su ciclo de vida. A medida que los alcances regulatorios se amplían, las empresas que dominen el cumplimiento normativo local y la tramitación de los reembolsos de las empresas de servicios públicos superarán a los competidores que se basen únicamente en el precio del hardware.

Líderes de la Industria de Iluminación para Cannabis

OSRAM Licht AG

Gavita Holland BV

Illumitex Inc.

Signify Holding

LumiGrow, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Scotts Miracle-Gro transfirió Hawthorne Collective a un socio estratégico, centrando su enfoque en las líneas principales de césped y jardín.

- Febrero de 2025: La Farmacopea de los Estados Unidos y la Farmacopea Europea publicaron capítulos armonizados sobre calidad del cannabis, elevando las expectativas de control de contaminación para los diseñadores de iluminación.

- Diciembre de 2024: Hydrofarm y Trolmaster firmaron un acuerdo de distribución para combinar controles ambientales inteligentes con luminarias LED.

- Junio de 2024: El Reglamento UE 2024/1781 estableció parámetros de referencia de ecodiseño, consolidando los requisitos de LED.

Alcance del Informe Global del Mercado de Iluminación para Cannabis

El cannabis puede presentarse en varias formas, y las ventajas para la salud del cannabis son cada vez mayores. La iluminación es crucial durante el cultivo del cannabis, ya sea en interiores o en exteriores. El ciclo de luz para la floración del cannabis se correlaciona directamente con la calidad y el rendimiento general de un cultivo. El cannabis es una planta fotosensible, lo que significa que responde a la cantidad de luz que recibe en 24 horas. Existen diferentes tipos de Tecnología de Iluminación, como los Diodos Emisores de Luz (LED), Luces Fluorescentes de Alta Producción T5, Luces de Halogenuros Metálicos Cerámicos, Luces Fluorescentes Compactas y Luces de Inducción Magnética, que incluyen diferentes Aplicaciones como Invernadero, Interiores, Cultivo Vertical y múltiples geografías. El impacto del Covid-19 en el mercado y los segmentos afectados también están cubiertos en el alcance del estudio.

| Diodos Emisores de Luz (LED) |

| Lámparas de Sodio de Alta Presión (HPS) |

| Luces de Halogenuros Metálicos Cerámicos (CMH) |

| Fluorescentes de Alta Producción T5 |

| Lámparas Fluorescentes Compactas (CFL) |

| Luces de Inducción Magnética |

| Otras Tecnologías |

| Espectro Completo |

| Espectro Rojo-Azul Dirigido |

| Espectro Suplementario UV y Rojo Lejano |

| Instalaciones de Nueva Construcción |

| Proyectos de Modernización |

| Instalaciones de Cultivo en Interiores |

| Invernaderos |

| Estructuras de Cultivo Vertical |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología de Iluminación | Diodos Emisores de Luz (LED) | ||

| Lámparas de Sodio de Alta Presión (HPS) | |||

| Luces de Halogenuros Metálicos Cerámicos (CMH) | |||

| Fluorescentes de Alta Producción T5 | |||

| Lámparas Fluorescentes Compactas (CFL) | |||

| Luces de Inducción Magnética | |||

| Otras Tecnologías | |||

| Por Tipo de Espectro | Espectro Completo | ||

| Espectro Rojo-Azul Dirigido | |||

| Espectro Suplementario UV y Rojo Lejano | |||

| Por Tipo de Instalación | Instalaciones de Nueva Construcción | ||

| Proyectos de Modernización | |||

| Por Aplicación | Instalaciones de Cultivo en Interiores | ||

| Invernaderos | |||

| Estructuras de Cultivo Vertical | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de iluminación para cannabis?

El mercado de iluminación para cannabis está valorado en USD 2.600 millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que los ingresos aumenten a USD 3.460 millones en 2031, lo que representa una CAGR del 5,92%.

¿Qué tecnología de iluminación lidera las ventas actuales?

Las luminarias LED dominan con una cuota de mercado del 77,12% en 2025, impulsadas por las normas de eficiencia energética y las necesidades de optimización del rendimiento.

¿Por qué las estructuras de cultivo vertical se están expandiendo rápidamente?

Las granjas verticales logran eficiencia espacial en entornos urbanos y registran una CAGR del 7,78% porque los estantes escalonados maximizan el uso de fotones y aprovechan los espectros controlados.

¿Qué región ofrece el mayor potencial de crecimiento?

Europa muestra la CAGR más rápida del 6,55%, ya que Alemania, Portugal y Dinamarca escalan instalaciones con cumplimiento de las BPF de la UE bajo los nuevos marcos de legalización.

¿Qué obstaculiza a los pequeños cultivadores para adoptar los LED?

Las matrices LED de espectro completo cuestan entre un 200% y un 300% más que los sistemas HPS, y las opciones de financiamiento limitadas extienden los períodos de recuperación de la inversión, lo que ralentiza la adopción entre los operadores con restricciones de capital.

Última actualización de la página el: