Tamaño y Participación del Mercado de Iluminación para Salas Limpias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

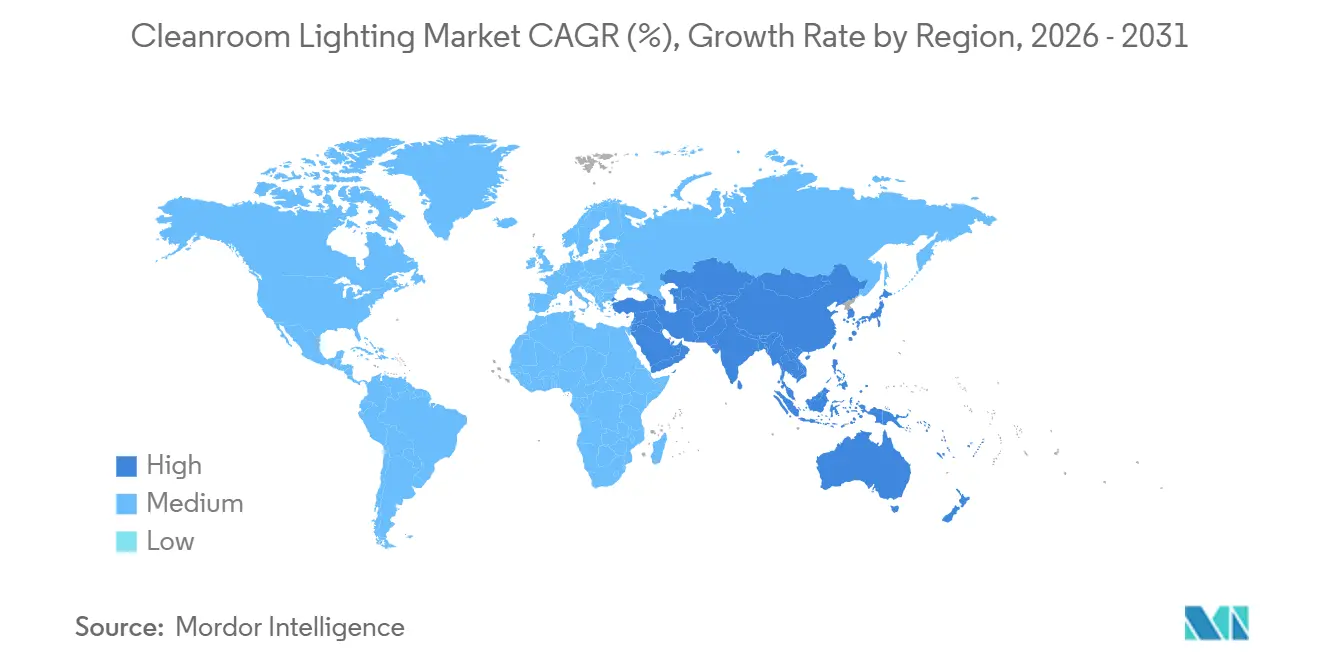

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación para Salas Limpias por Mordor Intelligence

Se proyecta que el tamaño del mercado de iluminación para salas limpias sea de USD 0,89 mil millones en 2025, USD 0,93 mil millones en 2026, y alcance USD 1,17 mil millones en 2031, creciendo a una CAGR del 4,68% de 2026 a 2031. Los programas de subsidios para semiconductores en Asia Oriental, la aplicación del Anexo 1 de la Unión Europea y el auge de los productos biológicos en los Estados Unidos están impulsando rápidas reconversiones de sistemas fluorescentes a sistemas LED sellados. Los proveedores están respondiendo con luminarias de blanco ajustable, UV-C y preparadas para Li-Fi que cumplen los límites de partículas ISO 14644-1 al tiempo que mejoran la seguridad del operador y la eficiencia energética. Las líneas de envasado de alimentos de alta velocidad, las plantas de baterías y las mejoras en el control de infecciones hospitalarias están ampliando la base de aplicaciones más allá de los centros tradicionales de semiconductores y farmacéuticos. Sin embargo, los costos de materiales de las luminarias siguen expuestos a la volatilidad de los precios del aluminio y el policarbonato, y la escasez de modelos certificados ATEX o IECEx continúa alargando los ciclos de adquisición en zonas de manejo de solventes.

Conclusiones Clave del Informe

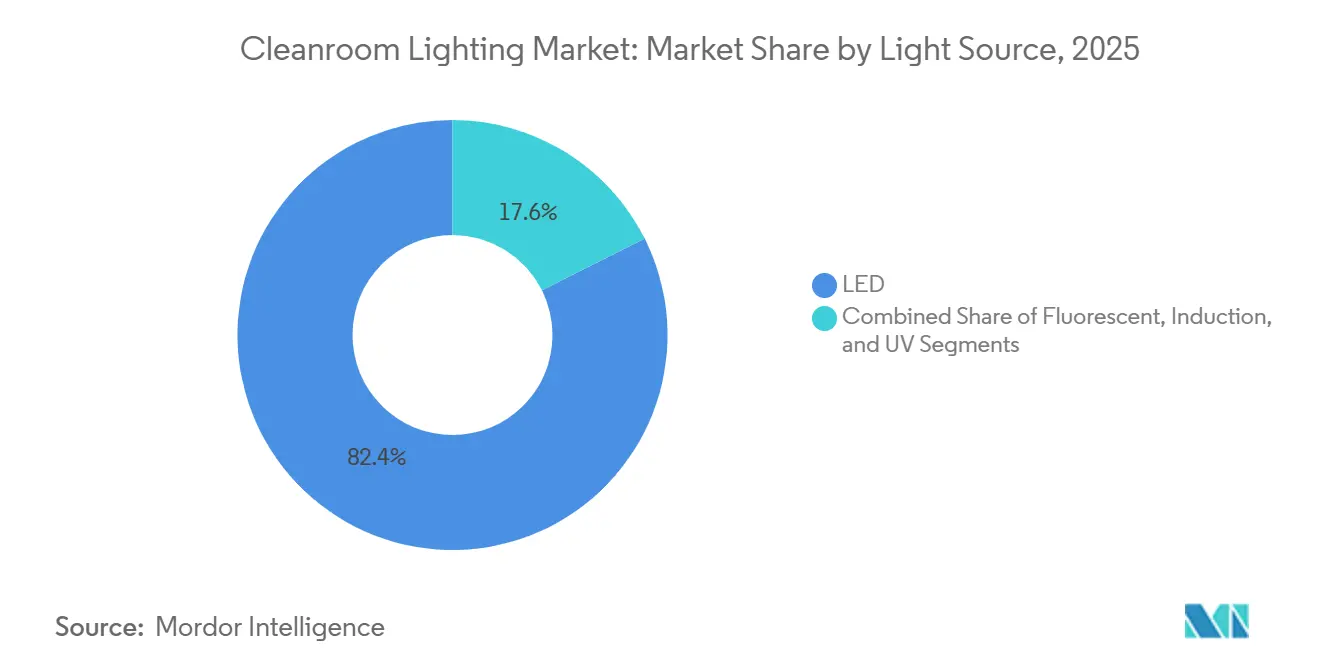

- Por fuente de luz, los LED lideraron con una participación de ingresos del 82,40% en 2025, mientras que se prevé que las variantes ultravioleta se expandan a una CAGR del 4,99% hasta 2031.

- Por diseño de luminaria, las unidades de panel y troffer capturaron el 47,80% de los envíos en 2025; se proyecta que los recintos para ubicaciones peligrosas crezcan a una CAGR del 7,12% hasta 2031.

- Por tipo de montaje, los sistemas empotrados mantuvieron una participación del 54,60% en 2025, mientras que se prevé que las luminarias colgantes avancen a una CAGR del 6,34% durante el mismo período.

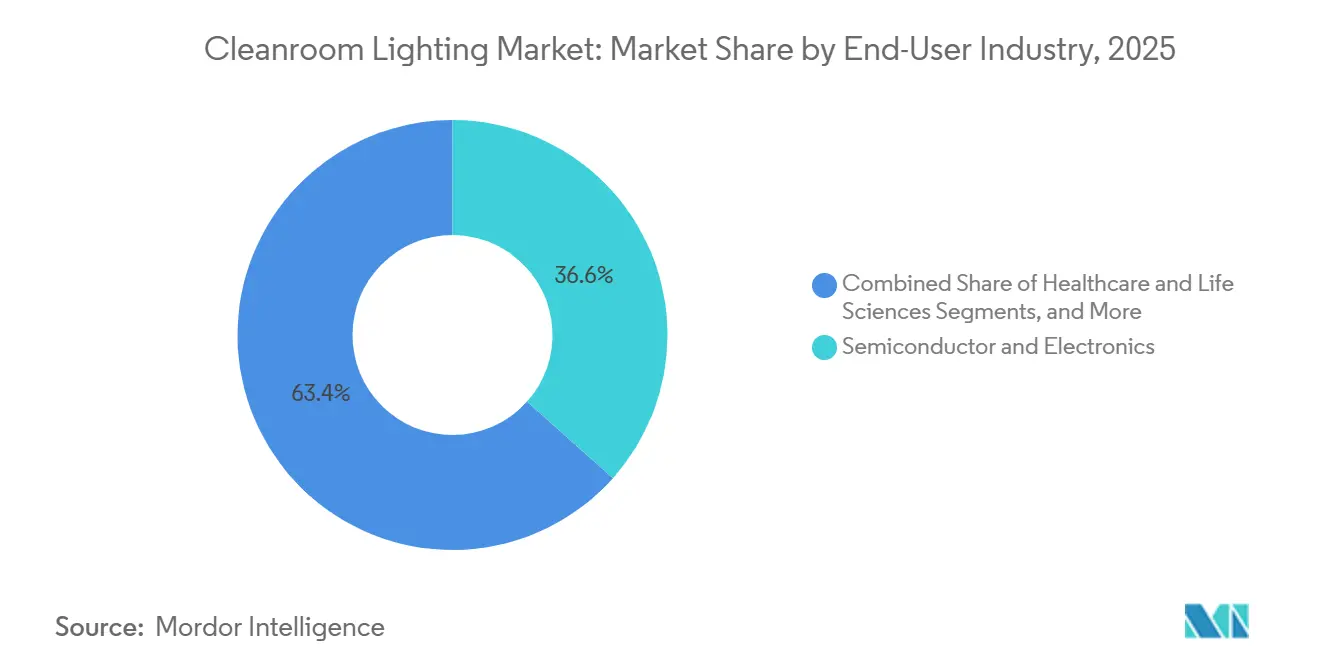

- Por usuario final, los semiconductores y la electrónica representaron el 36,60% de los ingresos de 2025, aunque se anticipa que el procesamiento de alimentos y bebidas registre la CAGR más rápida del 8,40% hasta 2031.

- Por canal de ventas, los acuerdos OEM directos representaron el 42,10% del gasto de 2025, mientras que se espera que los integradores de sistemas crezcan a una CAGR del 7,10% a medida que se acelera la convergencia de edificios inteligentes.

- Por geografía, Asia-Pacífico aseguró el 41,50% de los ingresos globales de 2025, mientras que se proyecta que Oriente Medio registre la CAGR más alta del 7,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Iluminación para Salas Limpias

Análisis del Impacto de los Impulsores*

| Expansión de fábricas de semiconductores de 300 mm en Asia Oriental que requieren luminarias de Clase ISO 1 | +1.2% | Núcleo Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

|---|---|---|---|

| Creciente presión de cumplimiento de BPF e ISO 14644 sobre los fabricantes farmacéuticos europeos | +0.9% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de instalaciones de productos biológicos y terapia celular en América del Norte que demandan LED sellados sin parpadeo | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mandatos de reconversión EcoDiseño-2023 de la UE que aceleran la sustitución de luminarias fluorescentes heredadas por LED | +0.7% | Europa, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Adopción de luminarias con UV-C integrado para el control de infecciones en hospitales del Consejo de Cooperación del Golfo | +0.5% | Oriente Medio, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Líneas de envasado de alimentos y bebidas de alta velocidad en América del Sur que necesitan iluminación a prueba de roturas IP65 | +0.4% | América del Sur, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de fábricas de semiconductores de 300 mm en Asia Oriental que requieren luminarias de Clase ISO 1 | +1.2% | Núcleo Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Fábricas de Semiconductores de 300 mm en Asia Oriental que Requieren Luminarias de Clase ISO 1

Los fabricantes de chips de Asia Oriental iniciaron la construcción de múltiples líneas de 300 milímetros en 2025, cada una diseñada para umbrales de contaminación de Clase ISO 1 o 2 que prohíben las carcasas de balasto visibles y exigen paneles LED completamente sellados y de baja desgasificación.[1]Fuente: tsmc.com Los troffers fluorescentes, propensos al polvo de fósforo y a frecuentes cambios de lámpara, fueron eliminados de las listas de proveedores aprobados de semiconductores, desplazando las especificaciones hacia módulos de estado sólido clasificados para 50.000 horas de funcionamiento. Las cláusulas de subsidio de las Leyes de Chips de los Estados Unidos y de Chips Europeos extendieron estos estándares de iluminación para salas limpias a nuevas fábricas en Arizona, Ohio y Dresde, ampliando la demanda más allá de Asia. Los proveedores de luminarias aumentaron la capacidad de producción para salas limpias en Malasia y Vietnam para reducir los plazos de entrega de 18 a 10 semanas. A medida que avanzan los procesos de compuerta envolvente de 2 nanómetros, el mercado de iluminación para salas limpias incorporará cada vez más interfaces Li-Fi o PoE para dar soporte a las bahías de fotolitografía sensibles a la radiofrecuencia.

Creciente Presión de Cumplimiento de BPF e ISO 14644 sobre los Fabricantes Farmacéuticos Europeos

La plena aplicación del Anexo 1 de la UE en 2025 desencadenó una ola de reconversión estimada en EUR 1.800 millones (USD 1.960 millones) en plantas de medicamentos estériles de Alemania, Francia e Italia, con auditores que rechazaban luminarias que carecían de informes de desprendimiento de partículas de terceros. Los paneles LED con carcasa de acero inoxidable clasificados IP65 se convirtieron en el estándar, desplazando los kits de reconversión que conservaban los marcos de troffer fluorescente. El Reino Unido reflejó estos requisitos a pesar del Brexit, obligando a los fabricantes por contrato que atienden a clientes de la UE a alinearse con los mismos expedientes de prueba de luminarias. Los proveedores ofrecen ahora paquetes de validación precumplimentados que contienen certificaciones ISO 14644, IEC 60598 y EN 60529 para acortar los ciclos de calificación en un 30%. Se espera que la armonización regulatoria en curso con la Farmacopea de los Estados Unidos propague especificaciones de iluminación idénticas a las salas de llenado y acabado de América del Norte.

Crecimiento de Instalaciones de Productos Biológicos y Terapia Celular en América del Norte que Demandan LED Sellados sin Parpadeo

La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó 16 terapias celulares y génicas en 2025, impulsando a las organizaciones de desarrollo y fabricación por contrato a añadir 1,2 millones de pies cuadrados de salas de Clase ISO 7 y 8. Para evitar la fotodegradación de vectores virales sensibilizados con riboflavina, los equipos de proyecto especificaron controladores LED con <1% de rizado, en línea con las recomendaciones de IEEE 1789-2015.[2]Asociación de Estándares IEEE, "Prácticas Recomendadas IEEE 1789-2015," standards.ieee.org Lonza y Catalent revelaron una expansión combinada de USD 1.650 millones durante 2025, enumerando cada una las luminarias sin parpadeo como una utilidad crítica para mantener la licencia. Los proveedores señalaron una prima del 8% en los materiales para los controladores de bajo rizado, pero los compradores aceptaron el costo para evitar hardware separado de acondicionamiento de energía. A medida que las terapias autólogas avanzan hacia la fabricación en el punto de atención, está surgiendo la demanda de carros de iluminación sellados y portátiles, ampliando aún más el mercado de iluminación para salas limpias.

Mandatos de Reconversión EcoDiseño-2023 de la UE que Aceleran la Sustitución de Luminarias Fluorescentes Heredadas por LED

La eliminación gradual de lámparas T8 y T5 en septiembre de 2023 eliminó la mayoría de las opciones fluorescentes para los compradores industriales, agotando las existencias a mediados de 2025 y provocando un giro brusco hacia los paneles LED.[3]Comisión Europea, "Reglamento 2019/2020 sobre Requisitos de EcoDiseño," ec.europa.eu Las agencias de energía informaron reducciones de electricidad del 50%-60% tras las conversiones, lo que se traduce en períodos de recuperación de la inversión inferiores a 18 meses en instalaciones farmacéuticas alemanas y danesas. Aunque los kits de reconversión capturaron inicialmente un tercio de la demanda, los auditores de ISO 14644 favorecieron cada vez más los paneles sellados monolíticos que evitan las juntas en el plano del techo, reduciendo la participación de los kits de reconversión al 20% a finales de 2025. LightingEurope prevé que, para 2027, todos los nuevos proyectos de salas limpias en la UE especificarán paneles LED de iluminación perimetral con controladores DALI-2 integrados y una eficacia mínima de 140 lúmenes por vatio.

Análisis del Impacto de las Restricciones*

| Precios volátiles del aluminio y el policarbonato que inflan los materiales de las luminarias | -0.6% | Global | Corto plazo (≤ 2 años) |

|---|---|---|---|

| Escasez de luminarias certificadas ATEX/IECEx que retrasan proyectos farmacéuticos en Oriente Medio | -0.4% | Oriente Medio, África | Mediano plazo (2-4 años) |

| Límites de gestión térmica de los LED de alto lumen en entornos de Clase ISO 3 | -0.3% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Escasez de instaladores cualificados para luminarias de rejilla sellada en África | -0.2% | África, Oriente Medio | Mediano plazo (2-4 años) |

| Precios volátiles del aluminio y el policarbonato que inflan los materiales de las luminarias | -0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Aluminio y el Policarbonato que Inflan los Materiales de las Luminarias

El aluminio en la Bolsa de Metales de Londres promedió USD 2.485 por tonelada métrica en 2025, y un aumento del 14% en el policarbonato agravó la presión sobre las carcasas y difusores de las luminarias. Los fabricantes absorbieron aproximadamente la mitad del aumento, reduciendo los márgenes brutos hasta en 3 puntos porcentuales. Los contratistas respondieron insertando cláusulas de escalada en las ofertas de 12 a 24 meses, mientras que algunos proveedores probaron carcasas de acero con recubrimientos resistentes a la corrosión para reducir el uso de aluminio. Sin embargo, los marcos de acero más pesados elevan los costos de envío y la carga del techo, moderando su adopción.

Escasez de Luminarias Certificadas ATEX/IECEx que Retrasan Proyectos Farmacéuticos en Oriente Medio

Los programas de localización de Arabia Saudita y los Emiratos Árabes Unidos exigen ahora luminarias clasificadas para Zona 1 en áreas de solventes, pero menos de 15 luminarias en todo el mundo cuentan con aprobaciones duales ATEX e IECEx. Los plazos de entrega se extienden de 26 a 32 semanas, y las primas oscilan entre el 40% y el 60% por encima de los paneles estándar para salas limpias, retrasando seis meses un proyecto de inyectables estériles de USD 450 millones en Riad. Los proveedores europeos con certificados existentes, como Glamox y Waldmann, ganan por defecto, pero presionan los presupuestos regionales. Las autoridades del Golfo están financiando laboratorios de certificación locales para reducir a la mitad los ciclos de aprobación, lo que podría aliviar esta restricción después de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Luz: La Durabilidad del LED Refuerza el Liderazgo en el Mercado

Los módulos LED representaron el 82,40% de los ingresos de 2025, reflejando sus vidas útiles de 50.000 a 70.000 horas que eliminan los disruptivos cambios de lámpara dentro de las zonas controladas de contaminación. Los emisores ultravioleta son el tipo de mayor avance con una CAGR del 4,99%, impulsados por los hospitales del Consejo de Cooperación del Golfo que integran UV-C para el control de patógenos aéreos, mientras que los sistemas de inducción y los fluorescentes residuales disminuyen a medida que se acercan los plazos de eliminación gradual.

Los compradores del sector sanitario especifican cada vez más LED de blanco ajustable para alinear los ciclos circadianos y reducir la fatiga del operador, y los proveedores están integrando controladores dinámicos sin superar los límites de ISO 14644. Los conjuntos UV-C presentan desafíos térmicos porque la eficacia disminuye a temperaturas de unión elevadas; las nuevas carcasas de doble cámara aíslan los diodos germicidas para preservar tanto el rendimiento de desinfección como el de iluminación. La industria de iluminación para salas limpias también está experimentando con chips Li-Fi integrados junto a los LED visibles para transmitir datos en fábricas de obleas con restricciones de radiofrecuencia.

Por Diseño de Luminaria: Los Recintos para Ubicaciones Peligrosas se Aceleran

Los diseños de panel y troffer dominaron el 47,80% de los envíos en 2025 debido a su compatibilidad con techos modulares y huellas estandarizadas de 600 × 600 milímetros. Las luminarias para ubicaciones peligrosas muestran la CAGR más alta del 7,12% hasta 2031, ya que las líneas de manejo de baterías y solventes requieren seguridad de Zona 1 y Zona 21.

Las carcasas a prueba de explosiones con vidrio templado y abrazaderas de acero inoxidable añaden entre un 55% y un 70% de costo sobre los paneles estándar, pero siguen siendo inevitables para el cumplimiento de ATEX. Los downlights se enfrentan a una retirada en las bahías de Clase ISO 5 porque las aberturas empotradas interrumpen el flujo de aire laminar, mientras que las tiras de montaje superficial siguen siendo atractivas para los pasillos de servicios con presupuesto limitado. Se espera que la participación de mercado de iluminación para salas limpias de las unidades de panel y troffer se erosione marginalmente, pero se mantendrá por encima del 40% hasta 2031.

Por Tipo de Montaje: Las Soluciones Colgantes Optimizan el Flujo de Aire

Las luminarias empotradas mantuvieron el 54,60% de las instalaciones de 2025, ya que las fábricas favorecieron los planos de techo a ras que simplifican el equilibrio de presión. Se prevé que los sistemas colgantes ganen una CAGR del 6,34%, particularmente en salas de productos biológicos donde los modelos de dinámica de fluidos computacional demuestran que bajar las luminarias reduce la turbulencia alrededor de las mesas de trabajo críticas.

Los brazos colgantes permiten ahorros de energía del 15% al 20% al posicionar la luz cerca de las tareas, aunque los códigos sísmicos en California y Japón incrementan la mano de obra de instalación. Las opciones de montaje superficial siguen siendo comunes en las plantas de alimentos que valoran el acceso para lavado sobre la estética del techo. Los fabricantes han introducido colgantes de desconexión rápida para reducir el tiempo de cambio a menos de cinco minutos, un beneficio en las líneas de llenado aséptico que funcionan las 24 horas.

Por Industria de Usuario Final: El Procesamiento de Alimentos Supera a los Líderes Tradicionales

Los semiconductores y la electrónica mantuvieron una participación de ingresos del 36,60% en 2025 a medida que proliferaron las fábricas de 300 milímetros, aunque las instalaciones de alimentos y bebidas están preparadas para la CAGR más rápida del 8,40% por los mandatos de higiene para el envasado aséptico.

Los exportadores de carne sudamericanos y las lecherías argentinas lideraron las reconversiones de 2025, exigiendo lentes a prueba de roturas IP65 para evitar la contaminación por vidrio. Los hospitales y laboratorios de ciencias de la vida representaron aproximadamente una cuarta parte de las ventas, y las salas limpias aeroespaciales tomaron el 8% a medida que se expandieron los programas de ensamblaje de satélites. Se proyecta que el tamaño del mercado de iluminación para salas limpias para reconversiones del sector alimentario supere los USD 200 millones para 2031, reduciendo la brecha con el segmento electrónico.

Por Canal de Ventas: Los Integradores se Benefician de la Convergencia de Edificios Inteligentes

Los contratos OEM directos generaron el 42,10% de los ingresos de 2025 porque las grandes empresas farmacéuticas y de chips negocian acuerdos multisitio para luminarias idénticas. Los integradores de sistemas crecerán a una CAGR del 7,10% a medida que los proveedores de sistemas de gestión de edificios incorporen pasarelas DALI-2 y BACnet que unifican la iluminación, el HVAC y el monitoreo de partículas en un solo panel.

Los distribuidores siguen moviendo un tercio de las unidades, atendiendo actualizaciones más pequeñas que requieren existencias inmediatas. Las plataformas de adquisición en línea están erosionando los márgenes de los distribuidores para los paneles LED de uso general, pero la experiencia de los integradores sigue siendo esencial en los proyectos de ubicaciones peligrosas donde la documentación ATEX y la puesta en marcha dominan el alcance. La participación de mercado de iluminación para salas limpias de los integradores podría alcanzar el 30% para 2031 si se aceleran los despliegues de PoE y Li-Fi.

Análisis Geográfico

Asia-Pacífico generó el 41,50% de los ingresos globales en 2025 y se espera que mantenga una CAGR de mediados del 4% a medida que avanza la cartera de fábricas de obleas de CNY 120 mil millones de China y las líneas de memoria de alto ancho de banda de Corea del Sur. La expansión de Taiwán hacia Kyushu, Japón, añadió 14.200 paneles LED sellados en una sola fábrica, ilustrando el apetito de la región por luminarias clasificadas para Clase ISO 3. Las plantas de ingredientes farmacéuticos activos respaldadas por el programa de Incentivos Vinculados a la Producción de India amplían aún más la demanda, mientras que Australia y Nueva Zelanda contribuyen con reconversiones hospitalarias.

Oriente Medio está preparado para la CAGR más rápida del 7,30% hasta 2031, impulsada por la transformación nacional saudita y los proyectos de localización de la Operación 300bn de los Emiratos Árabes Unidos. Un sitio de inyectables estériles de USD 680 millones en la Ciudad Económica Rey Abdullah ordenó 6.800 luminarias certificadas ATEX, y Julphar instaló paneles UV-C en su planta de productos biológicos de USD 320 millones. Las expansiones farmacéuticas orientadas a la exportación de Turquía añaden impulso regional, aunque la escasez de instaladores en toda África continúa retrasando la finalización de los sitios hasta un año.

América del Norte y Europa contribuyeron cada una con cerca del 24% en 2025. Las aprobaciones de terapias celulares en los Estados Unidos impulsaron 1,2 millones de pies cuadrados de nuevas salas, y los plazos del Anexo 1 impulsaron EUR 3.400 millones (USD 3.700 millones) en actualizaciones farmacéuticas alemanas, mientras que la deslocalización de cadenas de suministro de electrónica y vehículos eléctricos de México está añadiendo 23 nuevas salas limpias en Querétaro y Guanajuato. Además, América del Sur, con aproximadamente el 6%, está experimentando activas reconversiones en procesamiento de lácteos y carne.

Panorama Competitivo

Cinco proveedores mantuvieron una participación combinada estimada del 38% en los ingresos de 2025, lo que indica una fragmentación moderada. Signify aprovecha su cartera Philips CleanRoom y un canal de 140 países, invirtiendo recientemente EUR 45 millones (USD 48 millones) para añadir 1,2 millones de luminarias de capacidad anual de LED en Malasia. La división Crouse-Hinds de Eaton reforzó la cobertura de ubicaciones peligrosas mediante la adquisición de Clean Air Lighting, incorporando 14 nuevos modelos DALI-2 a su gama.

Los especialistas regionales mantienen agilidad: Waldmann entrega dimensiones personalizadas en ocho semanas, y LUG Light Factory adapta la óptica para nichos de biotecnología europeos. Las marcas chinas como Shenzhen Sansi Lighting capturaron el 18% de los ingresos de Asia-Pacífico al fijar precios un 25% por debajo de los promedios occidentales, aunque las carteras ATEX limitadas dificultan la penetración en Oriente Medio. Los disruptores emergentes como pureLiFi demostraron paneles Li-Fi de 224 Mbps en SEMICON Europa, cortejando a las fábricas que prohíben las radios de radiofrecuencia.

El espacio en blanco permanece en las reconversiones, con aproximadamente 420.000 salas limpias iluminadas con fluorescentes en todo el mundo que se traducen en un grupo de mercado potencial de USD 1.800 millones. Las patentes de gestión térmica, incluido el disipador de calor de cambio de fase de Glamox, apuntan a las zonas de Clase ISO 3 de alto lumen donde las temperaturas de unión amenazan el mantenimiento del flujo luminoso.

Líderes de la Industria de Iluminación para Salas Limpias

Signify Holding

Wipro Lighting

Crompton Greaves Consumer Electricals Ltd.

LUG Light Factory Sp. z o.o.

Eaton Corporation Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Signify asignó EUR 45 millones (USD 48 millones) para ampliar la producción de módulos LED en Klang, Malasia, añadiendo 280.000 pies cuadrados de espacio de ensamblaje de Clase ISO 5, con finalización prevista para el tercer trimestre de 2027.

- Noviembre de 2025: Eaton cerró la adquisición de Clean Air Lighting, incorporando paneles farmacéuticos IP66 y un equipo de ingeniería de 120 personas a Crouse-Hinds.

- Septiembre de 2025: Cree Lighting ganó un contrato de USD 22 millones para 18.400 paneles UV-C en la torre de 840 camas del Hospital Especializado Rey Faisal en Riad.

- Julio de 2025: Waldmann presentó luminarias UV-C de doble cámara MEDILUX Pro en Achema 2025, logrando una reducción microbiana del 99,9% validada por Fraunhofer.

Alcance del Informe Global del Mercado de Iluminación para Salas Limpias

Una sala limpia es un entorno en el que la entrada de partículas en suspensión en el aire está estrictamente controlada para prevenir la contaminación. Las salas limpias también controlan variables como el flujo de aire, la temperatura y la humedad. Pueden clasificarse en diferentes tipos según los niveles de contaminación dependiendo del número de partículas permitidas en el espacio por metro cúbico.

El Informe de Iluminación para Salas Limpias está segmentado por Fuente de Luz (LED, Fluorescente, Inducción y UV), Diseño de Luminaria (Panel/Troffer, Envolvente/Tira, Downlights y Ubicación Peligrosa), Tipo de Montaje (Empotrado, Superficial y Colgante), Usuario Final (Semiconductores, Atención Médica, Alimentos y Bebidas, Investigación y Más), Canal de Ventas (OEM Directo, Integradores de Sistemas y Distribuidores) y Geografía. Las Previsiones de Mercado están en Valor (USD).

| LED |

| Fluorescente |

| Inducción |

| UV |

| Panel/Troffer |

| Envolvente/Tira |

| Downlights |

| Luminarias para Ubicaciones Peligrosas |

| Empotrado |

| Superficial |

| Colgante/Suspendido |

| Semiconductores y Electrónica |

| Atención Médica y Ciencias de la Vida |

| Procesamiento de Alimentos y Bebidas |

| Laboratorios de Investigación y Académicos |

| Aeroespacial y Defensa |

| Fabricación de Pintura Automotriz y Baterías |

| Otras Industrias |

| OEM Directo |

| Integradores de Sistemas |

| Distribuidores |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Fuente de Luz | LED | ||

| Fluorescente | |||

| Inducción | |||

| UV | |||

| Por Diseño/Forma de Luminaria | Panel/Troffer | ||

| Envolvente/Tira | |||

| Downlights | |||

| Luminarias para Ubicaciones Peligrosas | |||

| Por Tipo de Montaje | Empotrado | ||

| Superficial | |||

| Colgante/Suspendido | |||

| Por Industria de Usuario Final | Semiconductores y Electrónica | ||

| Atención Médica y Ciencias de la Vida | |||

| Procesamiento de Alimentos y Bebidas | |||

| Laboratorios de Investigación y Académicos | |||

| Aeroespacial y Defensa | |||

| Fabricación de Pintura Automotriz y Baterías | |||

| Otras Industrias | |||

| Por Canal de Ventas | OEM Directo | ||

| Integradores de Sistemas | |||

| Distribuidores | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de iluminación para salas limpias en 2031?

Se prevé que alcance USD 1,17 mil millones para 2031, creciendo a una CAGR del 4,68% desde 2026.

¿Qué fuente de luz domina las instalaciones actuales de salas limpias?

La tecnología LED lideró con una participación de ingresos del 82,40% en 2025 gracias a su larga vida útil y ahorro energético.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

El procesamiento de alimentos y bebidas avanza a una CAGR del 8,40% hasta 2031 a medida que proliferan las líneas de envasado aséptico.

¿Por qué están ganando terreno las luminarias para ubicaciones peligrosas?

Las zonas de manejo de baterías y solventes requieren luminarias certificadas ATEX o IECEx, impulsando una CAGR del 7,12% para este diseño.

Última actualización de la página el: