Tamaño y Participación del Mercado de Iluminación Ambiental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

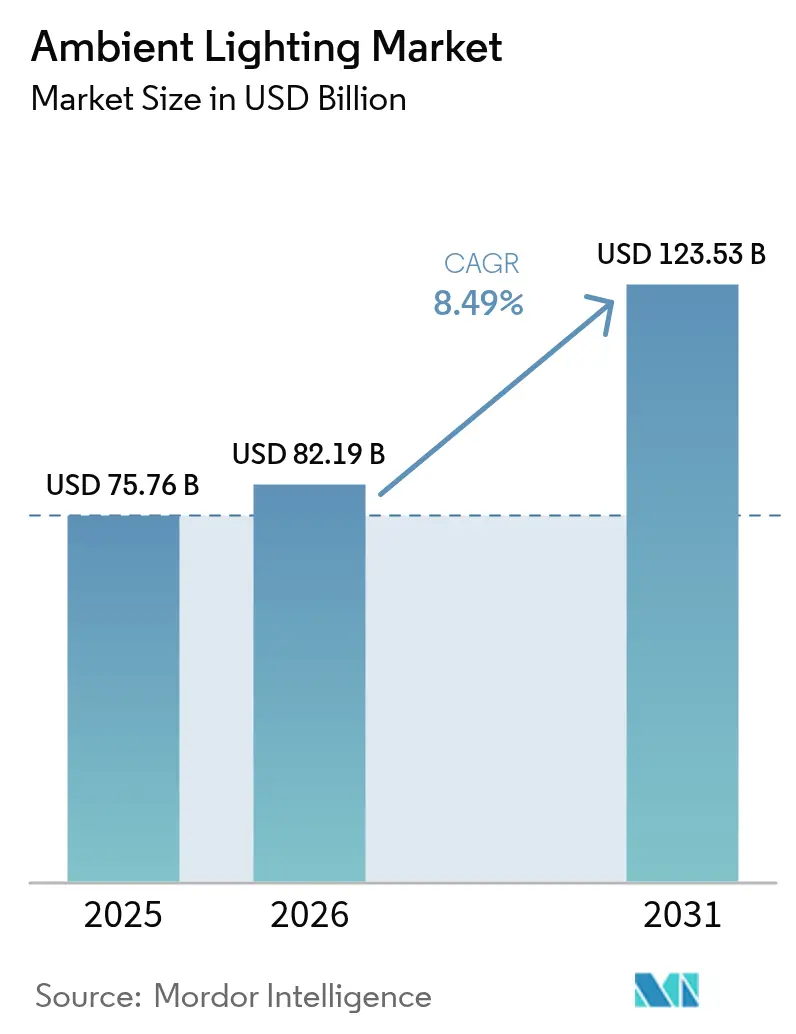

| Tamaño del Mercado (2026) | 82.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 123.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.49% CAGR |

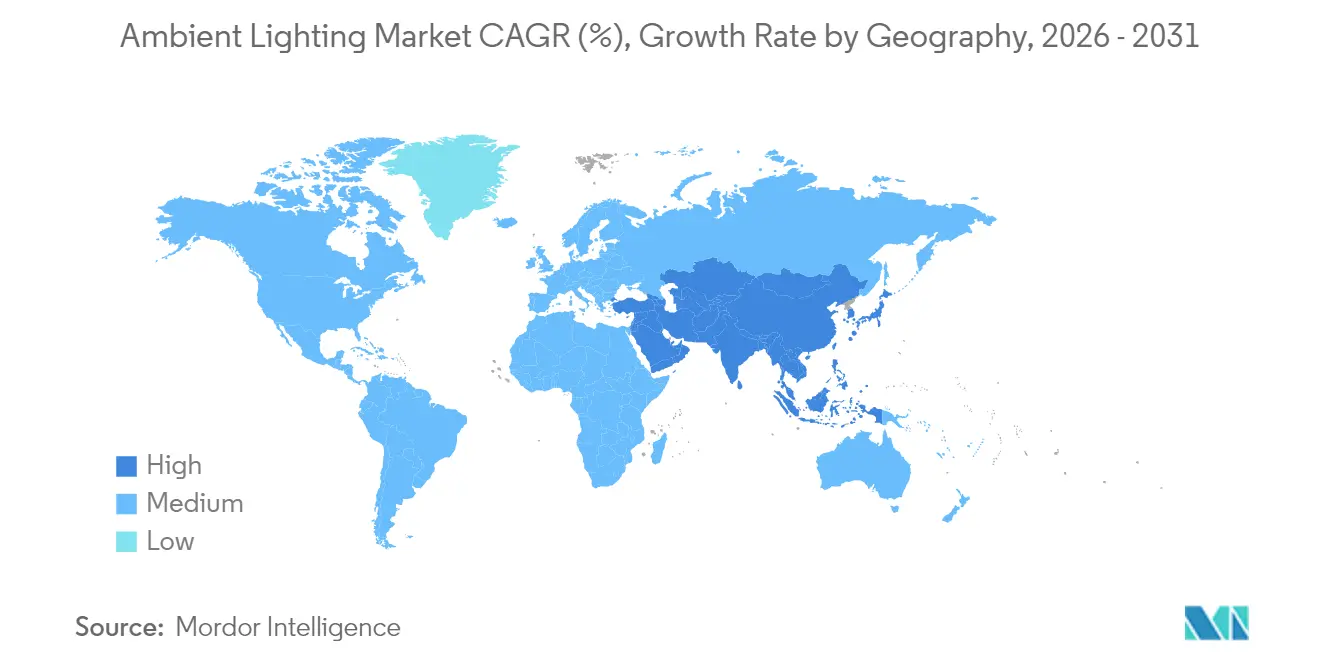

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

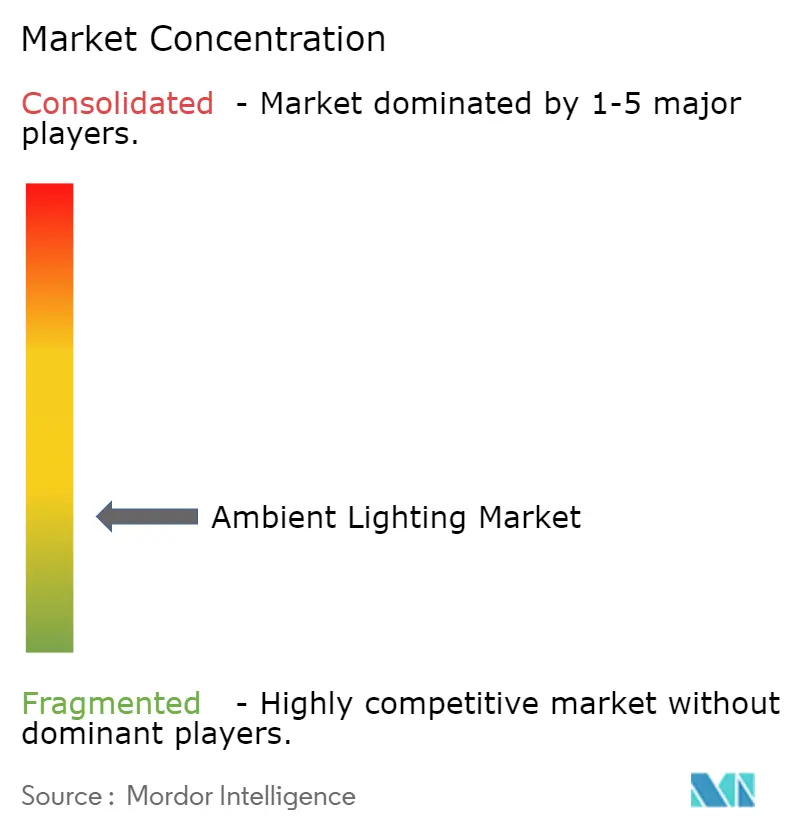

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Ambiental por Mordor Intelligence

Se espera que el tamaño del mercado de iluminación ambiental crezca de USD 75,76 mil millones en 2025 a USD 82,19 mil millones en 2026 y se prevé que alcance USD 123,53 mil millones en 2031 a una CAGR del 8,49% durante 2026-2031. El crecimiento está anclado en los mandatos de eficiencia globales, la rápida penetración de los LED y el creciente atractivo de los sistemas conectados que vinculan la iluminación con plataformas de edificios inteligentes más amplias. Los productos basados en LED ya representan el 90% del total de ventas de iluminación, remodelando las cadenas de valor hacia software, sensores y servicios. Asia Pacífico posee casi la mitad de los ingresos mundiales y continúa expandiéndose a ritmo de dos dígitos impulsado por programas de urbanización y despliegues de ciudades inteligentes financiados por el Estado. La combinación de productos está cambiando: las lámparas y luminarias aún dominan, pero los controles son ahora el motor estratégico de crecimiento a medida que los usuarios finales buscan ahorro energético, datos y funciones centradas en el ser humano que aumentan la productividad.

Conclusiones Clave del Informe

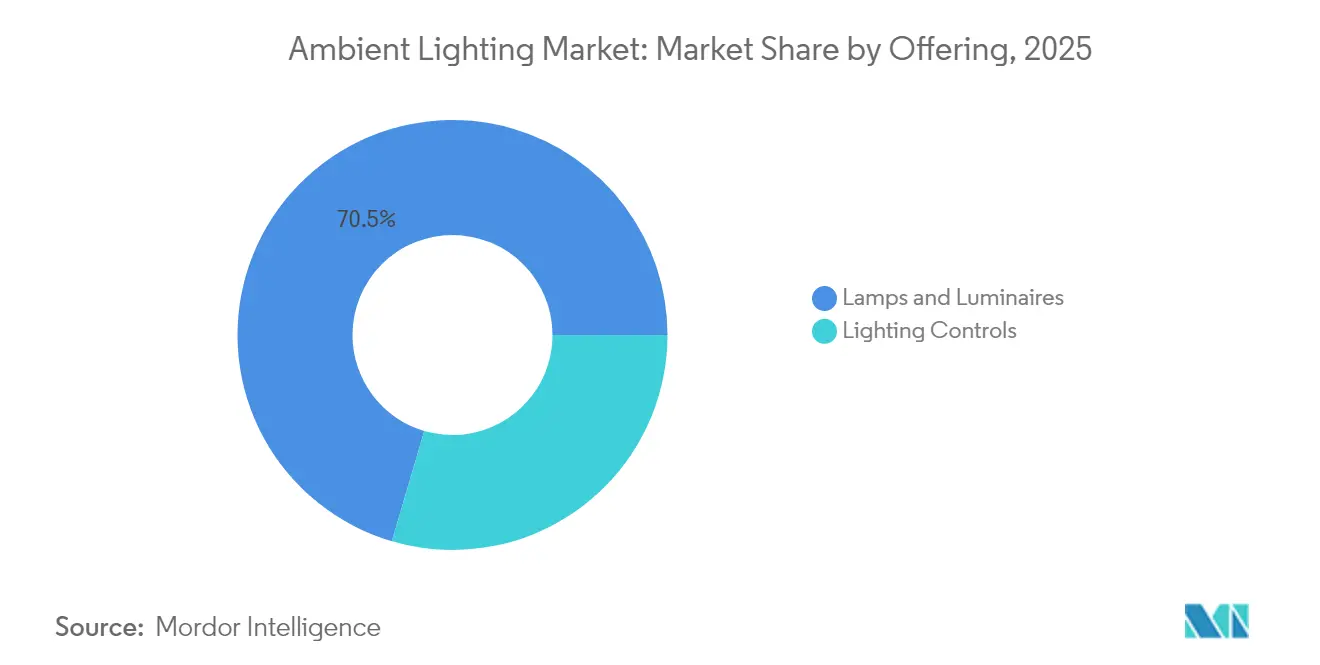

- Por categoría de producto, las lámparas y luminarias lideraron con una participación de ingresos del 70,45% en 2025; se proyecta que los controles de iluminación se expandan a una CAGR del 9,02% hasta 2031.

- Por fase de instalación, la modernización y renovación representó el 62,35% de la participación del mercado de iluminación ambiental en 2025, mientras que los proyectos de nueva construcción están previstos para crecer a una CAGR del 8,74% hasta 2031.

- Por tipo, las luminarias de superficie retuvieron el 27,55% de los ingresos en 2025; se prevé que las luces de tira crezcan más rápido a una CAGR del 11,04%.

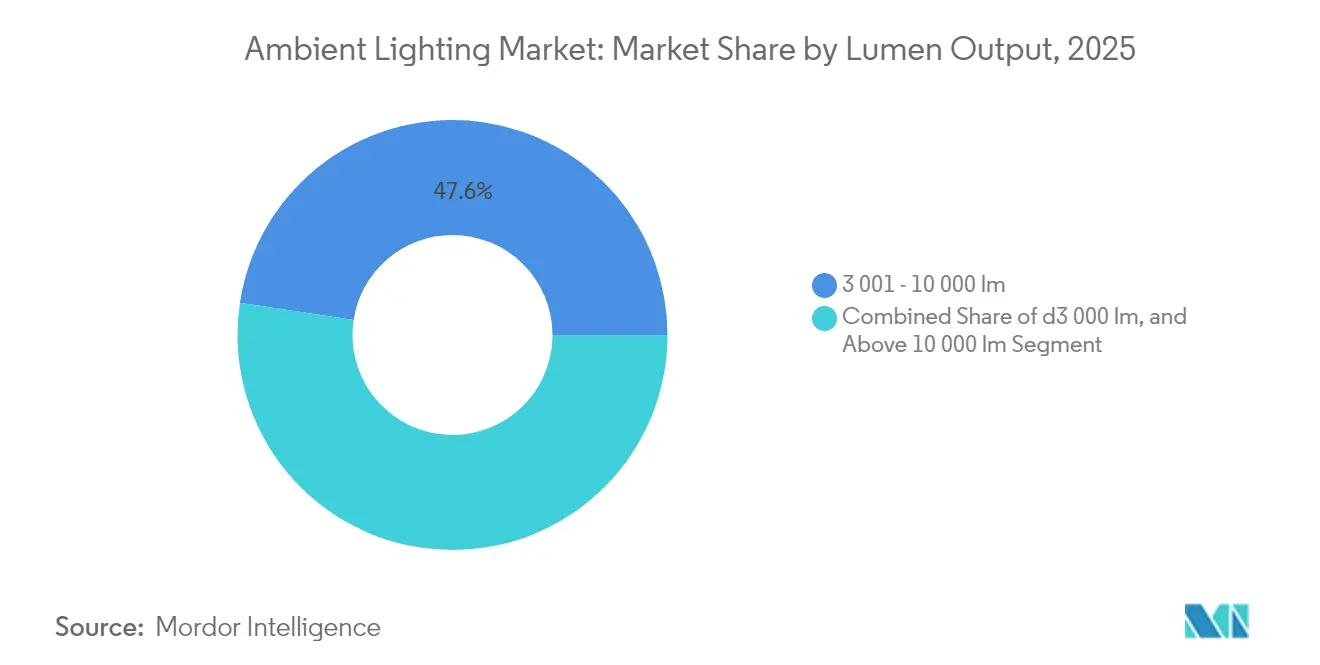

- Por salida de lúmenes, el rango comercial de 3.001-10.000 lm representó el 47,60% del tamaño del mercado de iluminación ambiental en 2025; la clase de >10.000 lm registrará una CAGR del 9,98% entre 2026-2031.

- Por conectividad, los sistemas cableados retuvieron el 71,30% de los ingresos de 2025; las plataformas inalámbricas registrarán una CAGR del 12,90% hasta 2031.

- Por usuario final, las aplicaciones residenciales captaron el 33,55% de los ingresos de 2025; los interiores automotrices aumentarán a una CAGR del 10,74% hasta 2031.

- Por geografía, Asia Pacífico tuvo el 45,65% de los ingresos en 2025 y se expandirá a una CAGR del 12,35%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación Ambiental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Modernización LED que Aceleran las Mejoras Comerciales en la UE y Australia | +1.8% | Europa, Australia | Mediano plazo (2-4 años) |

| Inversiones en Ciudades Inteligentes que Impulsan la Modernización de Alumbrado Público Conectado en Asia | +1.5% | Asia Pacífico, con expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Paquetes de Iluminación Ambiental Activados por Fabricantes de Equipos Originales en Automóviles de Segmento Medio (Asia y Europa) | +1.3% | Asia Pacífico, Europa | Largo plazo (≥ 4 años) |

| Normas WELL y LEED v4 que Impulsan la Iluminación Centrada en el Ser Humano en Oficinas de Estados Unidos | +1.2% | América del Norte, con adopción en Europa | Largo plazo (≥ 4 años) |

| Ciclos de Reposicionamiento de Marca en Hostelería que Aumentan los Presupuestos de Iluminación Ambiental Estética (Países del Consejo de Cooperación del Golfo) | +0.9% | Oriente Medio, con expansión a cadenas hoteleras globales | Mediano plazo (2-4 años) |

| Rápida Construcción de Almacenes de Comercio Electrónico que Requieren Luminarias de Bajo Deslumbramiento | +0.8% | Global, con concentración en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de modernización LED que aceleran las mejoras comerciales en la UE y Australia

Marcos normativos estrictos como la Directiva de Diseño Ecológico de la Unión Europea y el Código Nacional de Construcción de Australia están forzando la eliminación progresiva de las lámparas convencionales. El cumplimiento normativo, más que el retorno de la inversión, es ahora el punto de inflexión, impulsando a los propietarios de edificios a adoptar luminarias LED que satisfagan los umbrales mínimos de eficacia. Se proyecta que el segmento comercial por sí solo saltará de USD 17,07 mil millones en 2024 a USD 27,38 mil millones en 2030 a medida que las mejoras obligatorias convergen con la creciente demanda de controles conectados. Los proveedores están respondiendo con lámparas de instalación rápida, tubos sin controlador y kits de modernización programados en campo que minimizan el tiempo de inactividad y los costos de mano de obra.[1]Eric Rondolat, "Informe Anual 2024," Signify, signify.com

Inversiones en ciudades inteligentes que impulsan la modernización de alumbrado público conectado en Asia

Las misiones nacionales de ciudades inteligentes en China, India y Japón sitúan el alumbrado público adaptativo en el núcleo de la infraestructura digital. Los municipios están reemplazando las luminarias convencionales de sodio de alta presión por LED en red que pueden albergar pequeñas celdas 5G, sensores de calidad del aire y cámaras de tráfico. Los protocolos inalámbricos como Zigbee y BLE Mesh ofrecen escalabilidad sin necesidad de tender nuevos cables, un factor decisivo en los núcleos urbanos densos. Los especialistas en hardware que ofrecen nodos con API abierta están bien posicionados a medida que las ciudades integran la iluminación con servicios de IoT más amplios.[2]Noticias Corporativas de LTECH, "Li Fangfang de LTECH: Tendencias de Integración en 2025," LTECH, ltech.cn

Paquetes de iluminación ambiental activados por fabricantes de equipos originales en automóviles de segmento medio

Los fabricantes de automóviles antes reservaban la iluminación de cabina multicolor para los modelos de lujo; hoy, BMW, Toyota y Hyundai ofrecen ambientación personalizable en vehículos convencionales. Los LED interiores ahora se sincronizan con los modos de conducción, las señales del sistema de infoentretenimiento y las advertencias de los sistemas avanzados de asistencia al conductor, mejorando tanto la seguridad como el atractivo de la marca. Los proveedores de primer nivel compiten por miniaturizar la óptica y añadir controles digitales que soporten los ciclos de temperatura y vibración del sector automotriz, cumpliendo al mismo tiempo con los nuevos requisitos de garantía.[3]Grupo de Productos ams-OSRAM, "Automotriz y Movilidad – Iluminación Ambiental," ams-osram.com

Normas WELL y LEED v4 que impulsan la iluminación centrada en el ser humano en oficinas de Estados Unidos

Los equipos de bienes raíces corporativos persiguen créditos WELL y LEED que recompensan la iluminación favorable al ritmo circadiano. Las luminarias de blanco ajustable que siguen los ciclos de luz natural han demostrado incrementos del 6% en la productividad de los trabajadores y del 15% en la producción creativa. La demanda se está extendiendo a la ola de renovación de torres de oficinas más antiguas, donde el bienestar de los ocupantes ahora se sitúa al mismo nivel que las métricas energéticas en las decisiones de planificación de capital.[4]Equipo Editorial de Alcon Lighting, "Las Tendencias de Diseño de Iluminación Comercial 2025 van Más Allá de lo Básico," Alcon Lighting, alconlighting.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fallos por Alta Corriente de Arranque en Despliegues a Gran Escala de Tiras LED | -1.1% | Global, particularmente en aplicaciones comerciales e industriales | Corto plazo (≤ 2 años) |

| Protocolos Inalámbricos Fragmentados que Elevan el Costo de Integración de Sistemas de Control | -0.9% | Global, con mayor impacto en aplicaciones de modernización | Mediano plazo (2-4 años) |

| Reducción de Espacios de Oficina Tras la COVID que Disminuye las Carteras de Modernización (América del Norte y Europa) | -0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Cadena de Suministro de Tierras Raras Ajustada que Infla los Precios de Fósforos y Controladores | -0.6% | Global, con mayor impacto en segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fallos por alta corriente de arranque en despliegues a gran escala de tiras LED

Los sistemas de tiras de múltiples cadenas pueden generar picos de corriente dañinos cuando miles de controladores se encienden simultáneamente, provocando disparos de disyuntores y reclamaciones de garantía. Las fuentes de alimentación de arranque suave y los controladores secuenciales mitigan el riesgo, pero añaden costos. Las preocupaciones sobre la fiabilidad pueden retrasar los despliegues en centros logísticos donde la iluminación lineal a menudo abarca cientos de metros.

Protocolos inalámbricos fragmentados que elevan el costo de integración de sistemas de control

Zigbee, BLE Mesh, Thread y las pilas propietarias destacan cada uno en casos de uso específicos, pero rara vez interoperan. En proyectos de modernización, la elección incorrecta puede encadenar a los propietarios a ecosistemas de proveedores o requerir costosas pasarelas. Los organismos de normalización están convergiendo en las especificaciones DALI+ y Bluetooth LE, pero hasta que emerja una verdadera conectividad plug-and-play, los integradores deben presupuestar horas de ingeniería adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Controles Impulsan la Revolución de la Inteligencia

Las lámparas y luminarias siguen siendo la piedra angular de los ingresos, con una participación del 70,45% en 2025 gracias a la conversión masiva de fluorescente y halógeno a LED. Las luminarias con certificación ENERGY STAR consumen un 90% menos de energía que las alternativas incandescentes y duran 15 veces más, reduciendo drásticamente los presupuestos de mantenimiento y las huellas de carbono. La actividad de reemplazo en oficinas, hogares y almacenes mantiene la demanda estable incluso cuando los precios unitarios caen.

Los controles de iluminación son el acelerador del mercado, con una previsión de crecimiento anual del 9,02%. Las pasarelas DALI abiertas, las redes Bluetooth LE y los paneles de control en la nube incorporan información basada en datos que va más allá de la gestión energética. Signify informa que los sistemas y servicios conectados representaron el 30% de las ventas de la empresa en 2024, confirmando el creciente apetito de los clientes por propuestas centradas en el software. El tamaño del mercado de iluminación ambiental para controles conectados está destinado a ampliarse a medida que los códigos de construcción exigen la detección de ocupación y el aprovechamiento de la luz natural.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase de Instalación: El Dominio de la Modernización Impulsa el Mercado

Los proyectos de modernización y renovación generaron el 62,35% de los ingresos de 2025 a medida que los propietarios actualizaban grandes existencias de luminarias obsoletas. El mercado de remodelación residencial de Estados Unidos superó los USD 600 mil millones en 2022, con el 34% del gasto destinado a mejoras relacionadas con la energía que incluyen iluminación. Los límites de carbono municipales como la Ley Local 97 de Nueva York amplifican la urgencia, imponiendo multas a partir de 2025 por incumplimientos de eficiencia. La orientación de la Administración General de Servicios de Estados Unidos enumera los tubos LED, los kits de modernización o los reemplazos completos de luminarias como vías aprobadas, alimentando un profundo embudo de reemplazo.

La nueva construcción representa una base menor, pero superará a las modernizaciones con una CAGR del 8,74%. Los arquitectos ahora programan la iluminación en las primeras etapas de los flujos de trabajo de diseño para obtener créditos WELL y LEED, integrar sensores y agilizar la puesta en marcha. Los campus comerciales inteligentes especifican luminarias listas para la red como línea de base, impulsando la penetración del mercado de iluminación ambiental en torres de uso mixto, centros de datos e instalaciones sanitarias. Las ganancias en el tamaño del mercado de iluminación ambiental en nuevas construcciones también están respaldadas por economías de escala que permiten contratos combinados de hardware más software.

Por Tipo: La Iluminación de Tira Lidera la Ola de Innovación

Las luminarias de superficie retuvieron una participación del 27,55% en 2025, apreciadas por su sencilla instalación en oficinas, aulas y pasillos. Las barras lineales suspendidas y los empotrables complementan la categoría, dando a los diseñadores opciones para el control del deslumbramiento y el confort visual.

Sin embargo, la iluminación de tira LED crecerá más rápido a una CAGR del 11,04% a medida que los arquitectos especifican continuas "líneas de luz" que fusionan los roles de tarea y acento. La iluminación de estantes en comercios minoristas, los acentos de cornisa en hoteles y las zonas de trabajo bajo armarios en cocinas ejemplifican su flexibilidad. Sin embargo, los fallos por alta corriente de arranque son un problema importante. Los proveedores que ofrecen controladores de arranque suave y rutas térmicas de PCB robustas pueden capturar ganancias desproporcionadas en este segmento del mercado de iluminación ambiental.

Por Salida de Lúmenes: El Rango Comercial Domina las Aplicaciones

La clase de 3.001-10.000 lm capturó el 47,60% de los ingresos en 2025 porque la mayoría de las oficinas, supermercados e instalaciones educativas operan dentro de esta banda de brillo. Los proyectos piloto de iluminación centrada en el ser humano en espacios de planta abierta muestran incrementos tangibles de productividad, alentando los despliegues corporativos. Los sensores de luz natural y los análisis de ocupación pueden reducir la energía de iluminación entre un 25% y un 80% mientras se preserva el confort.

Las luminarias de alta luminosidad (>10.000 lm) registrarán la expansión más rápida a una CAGR del 9,98% a medida que los almacenes de comercio electrónico, los centros de distribución y las autopistas de ciudades inteligentes demandan una iluminación potente pero sin deslumbramiento. El lanzamiento en 2024 por parte de Signify de luminarias de alumbrado público UltraEficientes subraya la innovación orientada a reducir a la mitad el consumo energético respecto a los diseños LED anteriores. La demanda residencial (≤3.000 lm) se mantiene estable, impulsada por bombillas inteligentes controladas por voz y downlights de ambiente ajustable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Conectividad: La Revolución Inalámbrica se Acelera

Las redes cableadas como DALI y KNX siguen dominando con el 71,30% de los ingresos en 2025 debido a su sólida fiabilidad en sitios de misión crítica. Los controladores DALI-2 y D4i ahora exponen informes de energía que los gestores de instalaciones incorporan a los paneles de control de edificios para el seguimiento del carbono.

Los enlaces inalámbricos son la historia de crecimiento, con una previsión de CAGR del 12,90%. Bluetooth Mesh permite la mensajería de muchos a muchos, lo que lo hace adecuado para apartamentos de múltiples inquilinos y plantas de fábrica. La investigación en Sensors confirma su escalabilidad cuando los diseñadores mitigan las interferencias con la planificación de canales. Lo inalámbrico también triunfa en las modernizaciones donde abrir paredes para nuevos cables de control es inviable. El mercado de iluminación ambiental se beneficiará de arquitecturas híbridas que combinan redes troncales cableadas con nodos de borde inalámbricos, ofreciendo a los propietarios una flexibilidad preparada para el futuro.

Por Usuario Final: Las Aplicaciones Automotrices se Aceleran

Los interiores automotrices forman el nicho de usuario final de más rápido crecimiento con una CAGR del 10,74%. Los LED de cabina ahora pulsan con alertas de asistencia al conductor, cambian a tonos cálidos para la relajación y se sincronizan con los ritmos del infoentretenimiento, convirtiendo la luz en una superficie de marca distintiva. Los proveedores de primer nivel suministran guías de luz delgadas y controladores RGB que soportan los extremos de temperatura del sector automotriz. El debut de Signify en 2025 de una tira de luz para vehículos eléctricos de Xiaomi ilustra cómo los grandes fabricantes de iluminación tradicionales están ganando posiciones en la movilidad.

Los espacios residenciales siguen siendo la mayor porción con el 33,55% gracias a la adopción del hogar inteligente y la conciencia sobre el bienestar. Las bombillas de blanco ajustable que se alinean con los ritmos circadianos y las escenas activadas por voz elevan la demanda de los consumidores. Las cadenas hoteleras del Consejo de Cooperación del Golfo destinan presupuestos de renovación a una ambientación inmersiva que moldea la percepción de los huéspedes. Los establecimientos minoristas despliegan luces de acento direccionales que realzan el atractivo de la mercancía y aumentan el tiempo de permanencia. En todos los sectores verticales, el mercado de iluminación ambiental pivota de la iluminación pura hacia el valor experiencial.

Análisis Geográfico

Asia Pacífico controla el 45,65% de los ingresos de 2025 y crecerá a una CAGR del 12,35% hasta 2031, impulsado por subsidios estatales para iluminación eficiente, una extensa construcción residencial y el liderazgo global en la producción de componentes LED. China encabeza tanto la capacidad manufacturera como los grandes proyectos piloto de ciudades inteligentes que anclan la demanda de alumbrado público conectado. La misión de 100 ciudades de India y la visión Sociedad 5.0 de Japón refuerzan el canal regional para controles, sensores e integración de plataformas.

América del Norte es un mercado maduro pero liderado por la innovación. Los datos de Signify de 2024 muestran que Estados Unidos aportó USD 2,20 mil millones, aproximadamente un tercio de sus ventas globales. Las remodelaciones residenciales siguen siendo sólidas, aunque la reducción de espacios de oficina tras la COVID ralentiza algunos calendarios de modernización. La adopción de WELL y LEED mantiene el impulso para las mejoras centradas en el ser humano que justifican luminarias premium y controles avanzados.

Europa ocupa una posición centrada en el diseño y con una fuerte regulación. La Directiva de Diseño Ecológico obliga a las transiciones a LED en los parques comerciales, y la región defiende productos de alta reproducción cromática que se alinean con su énfasis en el confort visual. Los fabricantes de automóviles en Alemania y Francia extienden los paquetes de iluminación ambiental a segmentos inferiores, impulsando a los proveedores de componentes a ofrecer módulos RGB optimizados en costos.

América del Sur y Oriente Medio y África juntos contribuyen con una participación menor, pero registran un crecimiento saludable. Las renovaciones hoteleras del Consejo de Cooperación del Golfo priorizan una ambientación dramática, mientras que los programas de infraestructura africanos canalizan fondos públicos hacia un alumbrado público eficiente que sirve como puerta de entrada a las ciudades inteligentes. El mercado de iluminación ambiental obtiene un potencial alcista a largo plazo a medida que los gobiernos aplican códigos de construcción ecológica y atraen inversión extranjera directa.

Panorama Competitivo

Los grandes actores globales como Signify, ams-OSRAM y Acuity Brands enfrentan compresión de márgenes en hardware, pero desbloquean nuevos ingresos recurrentes en software y servicios. Signify registró USD 6,45 mil millones en ventas en 2024, pero publicó un retorno total para el accionista del -38,9%, destacando la tensión de la transición. Sin embargo, el gasto en I+D del 4,34% de los ingresos subraya el compromiso con las herramientas de inteligencia artificial generativa para la atención al cliente y el desarrollo de productos.

Los especialistas regionales aprovechan las ventajas de proximidad. Los fabricantes asiáticos suministran luminarias de marca blanca para fabricantes de equipos originales a escala y velocidad, mientras que las empresas europeas se posicionan en nichos premium en carteras arquitectónicas y centradas en el ser humano. Las fusiones y adquisiciones siguen siendo activas: Acuity Brands adquirió las líneas de horticultura Arize para incursionar en la agricultura en entornos controlados, señalando una convergencia entre sectores verticales.

La competencia en espacios no explotados ahora se centra en la integración de sistemas que vincula la iluminación con HVAC, análisis de ocupación y capas de seguridad. Los proveedores capaces de empaquetar hardware, software en la nube y servicios gestionados aseguran contratos duraderos. El mercado de iluminación ambiental recompensa así la amplitud del ecosistema por encima del precio de los componentes, realineando las métricas de éxito en torno a la información basada en datos y la experiencia del usuario.

Líderes de la Industria de Iluminación Ambiental

Acuity Brands Inc.

OSRAM Licht AG

Koninklijke Philips NV

Samsung Electronics Co. Ltd

Eaton Corporation Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Wired4Signs USA introdujo kits modulares de iluminación de estantes que reducen el consumo energético minorista hasta un 80%.

- Mayo 2025: Ankur Lighting presentó LED COB y SMD de ultra alta eficiencia que aumentan la eficacia luminosa al tiempo que ofrecen perfiles más delgados para arquitectos.

- Abril 2025: LTECH anunció una iniciativa global para integrar su plataforma de iluminación inteligente con marcas de terceros en las principales ferias comerciales.

- Marzo 2025: El informe de tendencias de diseño de Alcon Lighting proyectó que la iluminación comercial crecerá de USD 17,07 mil millones en 2024 a USD 27,38 mil millones en 2030.

- Febrero 2025: Signify lanzó una tira de luz específica para vehículos eléctricos para el SU7 de Xiaomi, ampliando su presencia en el sector automotriz.

- Enero 2025: El informe Pulso de la Iluminación del primer trimestre de 2025 de Inside Lighting indicó ventas planas de distribuidores en el cuarto trimestre de 2024, pero señaló los controles de iluminación como el principal motor de crecimiento para 2025

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de iluminación ambiental como la venta de lámparas, luminarias y sistemas de control de iluminación que proporcionan iluminación difusa de nivel base en interiores residenciales, comerciales, industriales, de hostelería, sanitarios, logísticos y de automoción. Incluimos tanto instalaciones de nueva construcción como de renovación, con accesorios cableados y en red inalámbrica.

(Exclusión del alcance) Las luces especializadas para escenarios, espectáculos arquitectónicos y cultivo hortícola quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Oferta

- Lámparas y Luminarias

- Lámparas Incandescentes

- Lámparas Halógenas

- Lámparas Fluorescentes

- Diodo Emisor de Luz (LED)

- Controles de Iluminación

- Lámparas y Luminarias

- Por Fase de Instalación

- Nueva Construcción

- Modernización y Renovación

- Por Tipo

- Luz de Superficie

- Luz de Riel

- Luz de Tira

- Luz Suspendida

- Luz Empotrada

- Por Salida de Lúmenes

- Menos de 3 000 lm (Residencial)

- 3 001 - 10 000 lm (Comercial)

- Más de 10 000 lm (Industrial y Exterior)

- Por Conectividad

- Cableado (DALI, KNX)

- Inalámbrico (Zigbee, BLE Mesh, Thread)

- Por Usuario Final

- Residencial

- Automotriz

- Hostelería y Comercio Minorista

- Sanidad

- Industrial y Logística

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de producto de fabricantes de equipos originales (OEM) de iluminación, proveedores de chipsets LED, integradores de automatización de edificios y gestores de instalaciones en Asia-Pacífico, América del Norte, Europa y el Golfo. Estas conversaciones aclararon los precios de venta promedio en el mundo real, la adopción de soluciones de renovación y el ritmo al que los controles de malla inalámbrica desplazan a los protocolos cableados, lo que nos permitió reconciliar los patrones secundarios.

Investigación documental

Nos basamos en fuentes de primer nivel de acceso público, como la Agencia Internacional de Energía para las tendencias de eficiencia de lámparas, UN Comtrade para los flujos transfronterizos de accesorios, LightingEurope y la National Electrical Manufacturers Association para los parámetros de referencia de envíos, además de las actualizaciones de códigos de construcción publicadas por el U.S. Department of Energy. Los archivos de empresas recopilados a través de D&B Hoovers y los recuentos de patentes LED consultados mediante Questel nos ayudan a evaluar la intensidad competitiva y los cambios de precios. Las bases de datos gubernamentales de subvenciones para renovaciones y los inicios de construcción regionales del Banco Mundial anclan la demanda de referencia, mientras que los archivos de noticias en Dow Jones Factiva enmarcan los shocks de volumen trimestrales. Las fuentes enumeradas ilustran nuestro enfoque; se revisaron muchas referencias adicionales para la verificación de datos y la validación del contexto.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte de las estimaciones de la base instalada en 2024 y las adiciones de superficie de nueva construcción, que luego se multiplican por las normas de lúmenes por pie cuadrado y los ciclos de sustitución de accesorios. Los resultados se contrastan mediante indicadores selectivos de abajo hacia arriba, ingresos de proveedores muestreados, auditorías de canales y acumulaciones de ASP × unidades para ajustar los totales. Las variables clave rastreadas incluyen las tasas de penetración de LED, las finalizaciones de construcción regionales, el costo promedio de renovación por luminaria, las eliminaciones progresivas de lámparas fluorescentes impulsadas por políticas y las tasas de adopción de hogares inteligentes. La regresión multivariante, combinada con el análisis de escenarios para las variaciones en los precios de la energía, proyecta la demanda hasta 2030. Las brechas de datos en los resúmenes de proveedores se subsanan mediante promedios ponderados por comercio verificados mediante consultas con expertos.

Ciclo de validación de datos y actualización

Sometemos cada modelo a un filtrado de varianza, indicadores de anomalías y una revisión por pares en dos etapas antes de su aprobación. Nuestro equipo actualiza el conjunto de datos anualmente; los eventos materiales, como cambios abruptos en aranceles o mandatos de eficiencia de gran relevancia, desencadenan revisiones intermedias, y se completa una verificación final de coherencia inmediatamente antes de la publicación.

Por qué la línea de base de iluminación ambiental de Mordor es confiable

Las estimaciones publicadas suelen diferir porque los analistas seleccionan alcances, bases de precios y cadencias de actualización únicos.

Reconocemos esas diferencias desde el principio y mostramos de dónde provienen.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 75,76 B (2025) | Mordor Intelligence | |

| USD 74,59 B (2024) | Consultora Regional A | Omite controles inalámbricos y gasto en renovaciones |

| USD 69,86 B (2025) | Consultora Global B | Contabiliza solo lámparas, excluye hardware de control |

| USD 86,02 B (2025) | Analítica Industrial C | Agrupa segmentos de iluminación inteligente y decorativa |

En resumen, mientras que otros editores oscilan al alza o a la baja ampliando o reduciendo el alcance, nuestra disciplinada selección de variables y recalibración anual permiten a los responsables de la toma de decisiones confiar en cifras que reflejan la mecánica real del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de iluminación ambiental?

El mercado de iluminación ambiental se sitúa en USD 82,19 mil millones en 2026 y se proyecta que alcance USD 123,53 mil millones en 2031.

¿Qué región contribuye con los mayores ingresos?

Asia Pacífico lidera con el 45,65% de los ingresos globales y también es la región de más rápido crecimiento con una CAGR del 12,35% hasta 2031.

¿Por qué los controles de iluminación crecen más rápido que las luminarias?

Los controles ofrecen ahorro energético, análisis de datos y beneficios centrados en el ser humano que generan propuestas de valor más sólidas, lo que lleva a una CAGR del 9,02% frente al crecimiento más lento de las luminarias.

¿Cómo darán forma los protocolos inalámbricos a las instalaciones futuras?

Las plataformas inalámbricas como Bluetooth Mesh permiten modernizaciones escalables sin necesidad de nuevos cableados, respaldando una CAGR del 12,90% en los ingresos por conectividad inalámbrica.

¿Qué impulsa el auge de la iluminación ambiental automotriz?

Los fabricantes de equipos originales instalan sistemas RGB personalizables para mejorar las señales de seguridad y la identidad de marca, impulsando las aplicaciones automotrices a una CAGR del 10,74%.

¿Cómo influyen las normas WELL y LEED en las mejoras de iluminación de oficinas?

Ambas certificaciones recompensan la iluminación alineada con el ritmo circadiano, lo que lleva a las empresas a adoptar LED de blanco ajustable que han demostrado incrementos del 6% en productividad y del 15% en producción creativa.

Última actualización de la página el: