Tamaño y Cuota del Mercado de Iluminación Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.50% CAGR |

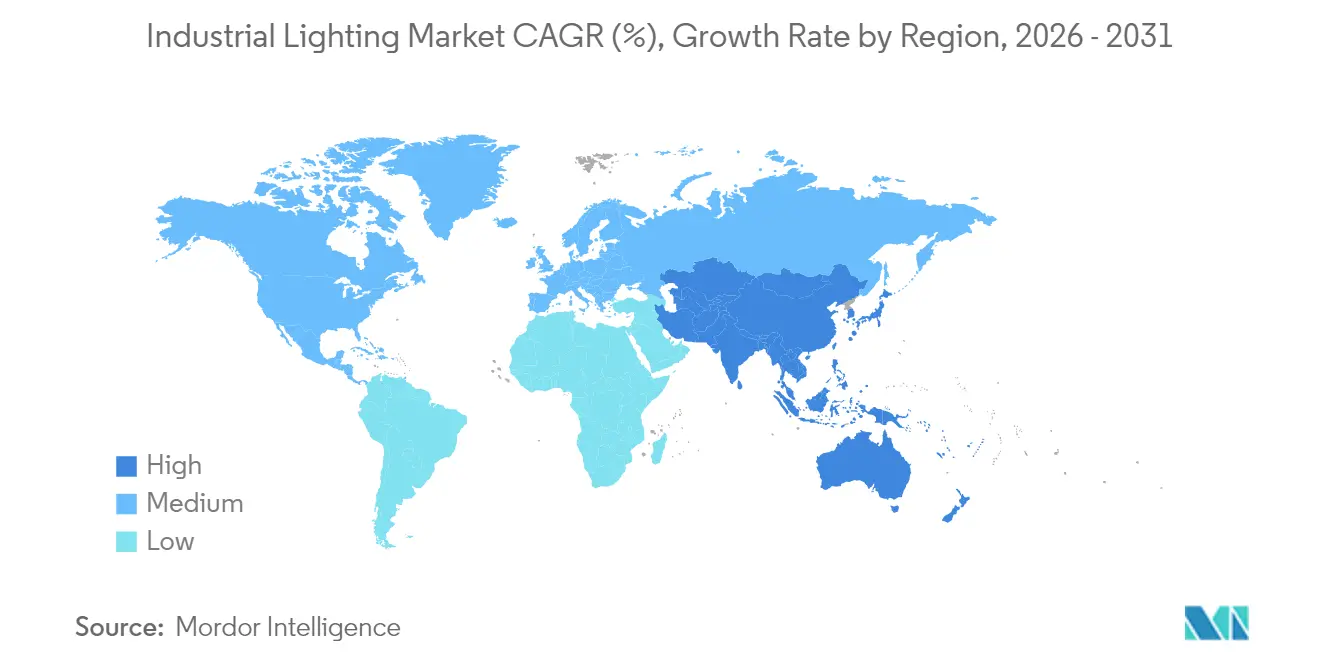

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

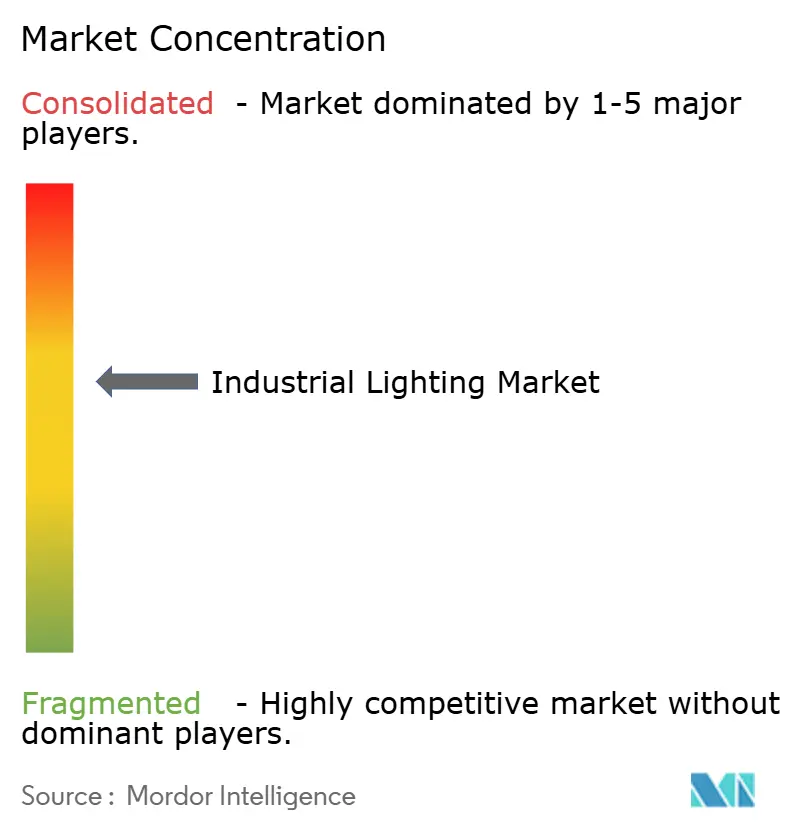

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Industrial por Mordor Intelligence

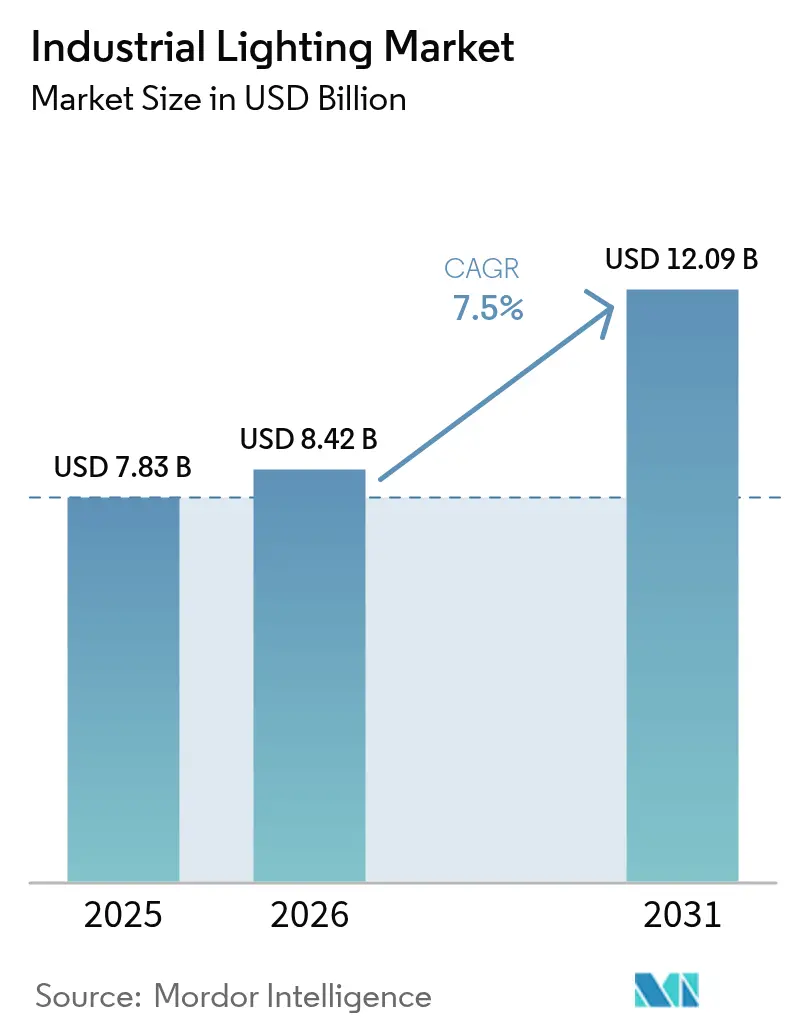

Se espera que el tamaño del mercado de iluminación industrial crezca de USD 7,83 mil millones en 2025 a USD 8,42 mil millones en 2026 y se prevé que alcance USD 12,09 mil millones en 2031 a una CAGR del 7,5% durante el período 2026-2031. El creciente número de proyectos de modernización en fábricas envejecidas, el aumento de la automatización en almacenes y la acelerada adopción de LED inteligentes sustentan esta expansión. Las luminarias conectadas digitalmente que integran sensores y computación en el borde reducen el tiempo de inactividad por mantenimiento, mientras que la pronunciada caída en los precios de los LED amplía la brecha de sustitución frente a las instalaciones fluorescentes y de descarga de alta intensidad (HID). Los operadores de fábricas también responden a los códigos de seguridad más estrictos de ANSI/IES, y los modelos de Iluminación como Servicio (LaaS) ayudan a sortear las restricciones de capital al convertir las actualizaciones en gastos operativos predecibles.[1]OSHA, "Normas de Iluminación en el Lugar de Trabajo," osha.gov Asia-Pacífico lidera la generación de ingresos, aunque la volatilidad arancelaria sobre los controladores de LED y los temores de ciberseguridad en torno a las instalaciones conectadas moderan la trayectoria de crecimiento general.

Conclusiones Clave del Informe

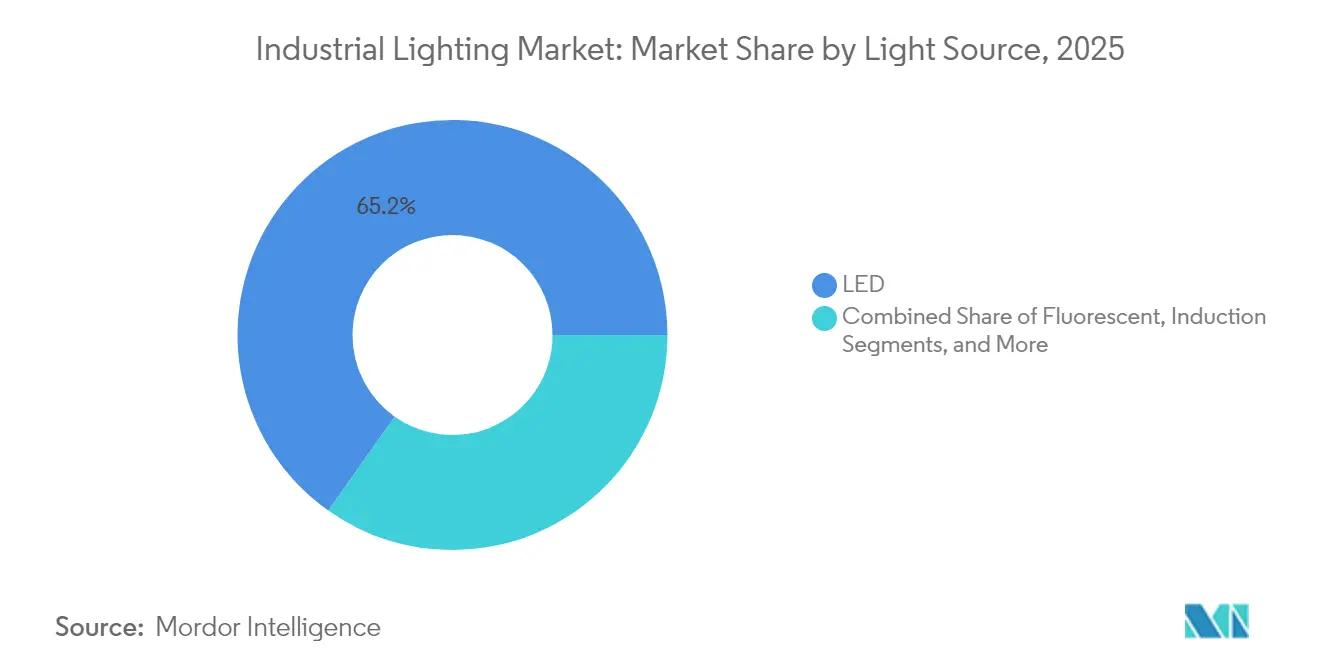

- Por fuente de luz, el LED representó el 65,20% de la cuota del mercado de iluminación industrial en 2025; se espera que las variantes de LED inteligente se expandan a una CAGR del 9,8% hasta 2031.

- Por tipo de instalación, los proyectos de modernización representaron el 44,55% del tamaño del mercado de iluminación industrial en 2025 y avanzarán a una CAGR del 9,95% hasta 2031.

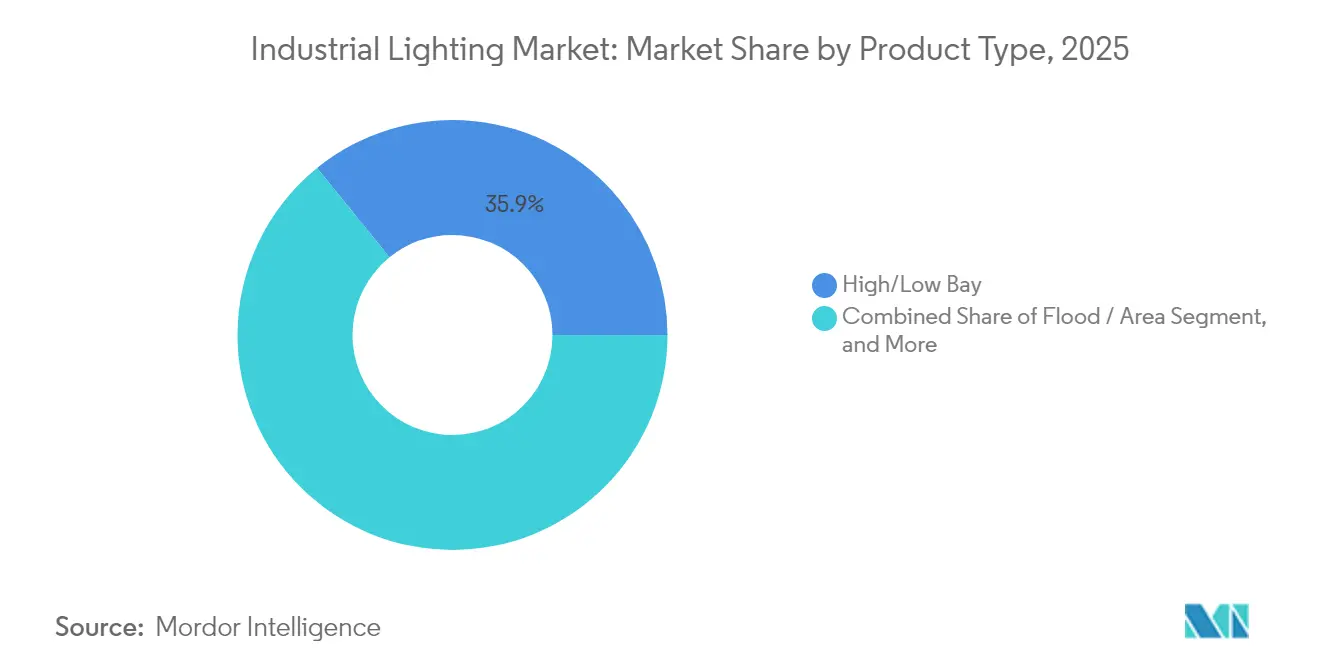

- Por tipo de producto, las luminarias de gran altura/baja altura lideraron con una cuota de ingresos del 35,85% del mercado de iluminación industrial en 2025, mientras que se prevé que las instalaciones a prueba de explosiones escalen a una CAGR del 9,55% hasta 2031.

- Por aplicación de usuario final, petróleo y gas capturó el 31,20% de la cuota de mercado del mercado de iluminación industrial en 2025; se proyecta que almacenamiento y logística registre la CAGR más rápida del 8,65% hasta 2031.

- Por geografía, Asia-Pacífico representó el 39,10% de los ingresos del mercado de iluminación industrial en 2025 y está en camino de alcanzar una CAGR del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pronunciada curva de precio-rendimiento de los LED | +1.8% | Global, más fuerte en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de luminarias listas para modernización | +1.5% | Fábricas heredadas de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Códigos de iluminación de seguridad laboral más estrictos | +1.2% | América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Herramientas de iluminación habilitadas por gemelo digital | +0.9% | Alemania, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Óptica de tarea para automatización de almacenes | +1.4% | Centros de comercio electrónico en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Contratos de Iluminación como Servicio | +0.8% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pronunciada curva de precio-rendimiento de los LED

La eficacia de los LED ha superado los 200 lúmenes por vatio y los costos de producción continúan cayendo entre un 15-20% cada año, acortando los períodos de recuperación de la inversión en modernizaciones de fábricas.[2]Acuity Brands, "Soluciones de Iluminación Industrial," acuitybrands.com Las luminarias inteligentes ahora integran sensores y radios inalámbricos, eliminando infraestructura de control independiente y habilitando el mantenimiento predictivo que reduce el tiempo de inactividad no planificado.[3]Signify, "Iluminación Industrial," signify.com La ventaja combinada de eficiencia e inteligencia posiciona a los LED como la opción predeterminada tanto para obras nuevas como para actualizaciones.

Demanda de luminarias listas para modernización

Las fábricas construidas entre 1980 y 2010 se acercan al final de su vida útil para las instalaciones fluorescentes y de descarga de alta intensidad (HID), pero siguen siendo estructuralmente sólidas. Los kits de modernización LED de conexión directa se adaptan al cableado existente y minimizan las interrupciones de producción, reduciendo la mano de obra de instalación hasta en un 40%.[4]Rockwell Automation, "Fábrica Inteligente Conectada," rockwellautomation.com Los ahorros energéticos del 50-70% ofrecen períodos de recuperación inferiores a 24 meses, lo que persuade a los directores financieros para aprobar proyectos incluso en medio de la incertidumbre económica.

Códigos de iluminación de seguridad laboral más estrictos

La norma ANSI/IES RP-7-21 ahora exige 500 lux para tareas de ensamblaje de precisión y 200 lux para la fabricación general. OSHA ha intensificado su aplicación, citando una iluminación deficiente en las investigaciones de accidentes. Las instalaciones que no pueden cumplir los umbrales corren el riesgo de sanciones y paralizaciones de la producción, lo que convierte las actualizaciones de iluminación orientadas al cumplimiento normativo en una prioridad a nivel directivo.

Herramientas de iluminación habilitadas por gemelo digital

Los propietarios de plantas simulan cada vez más los diseños de iluminación en plataformas de gemelo digital de Siemens AG y NVIDIA Omniverse antes de instalar las luminarias.[5]Siemens AG, "Soluciones Industriales de Gemelo Digital," siemens.com Las pruebas fotométricas virtuales reducen los errores de diseño y aceleran la puesta en marcha. KION Group reportó una reducción del 40% en el tiempo de implementación de iluminación en almacenes tras adoptar flujos de trabajo basados en gemelo digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad arancelaria sobre los controladores de LED | −1.1% | Cadenas globales, aguda en el corredor México-EE. UU. | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad en instalaciones conectadas | −0.7% | Economías de fabricación avanzada con alta penetración de IoT | Mediano plazo (2-4 años) |

| Brecha de competencias para la puesta en marcha de sistemas de control | −0.5% | Global, más grave en mercados desarrollados | Largo plazo (≥ 4 años) |

| Prolongadas certificaciones para ubicaciones peligrosas | −0.4% | Regiones de petróleo y gas: Oriente Medio, América del Norte, Mar del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad arancelaria sobre los controladores de LED

Los aranceles de EE. UU. de hasta el 25% sobre los controladores importados de México y Canadá inflan los costos de los proyectos y complican los calendarios de adquisición. Muchos fabricantes están redirigiendo los pedidos hacia el Sudeste Asiático, pero los tiempos de envío más largos y los desafíos de control de calidad persisten.

Preocupaciones de ciberseguridad sobre las instalaciones conectadas

Los equipos de tecnología operativa temen que las luminarias de IoT puedan servir como puertas de entrada para el ransomware. Las encuestas muestran que el 78% de las fábricas carecen de experiencia interna para proteger las redes de iluminación. Hasta que maduren los marcos de ciberseguridad estandarizados, algunos operadores posponen los despliegues a gran escala de sistemas conectados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Luz: El Crecimiento de los LED Mantiene el Liderazgo del Mercado

El LED representó el 65,20% de la cuota del mercado de iluminación industrial en 2025, y las variantes inteligentes crecen a una CAGR del 9,8% hasta 2031. Dentro del tamaño del mercado de iluminación industrial, las instalaciones de descarga de alta intensidad (HID) retienen una cuota del 20,05% para tareas de salida extrema, mientras que las fluorescentes caen al 13,65% a medida que se endurecen los códigos energéticos.

Las ganancias en asequibilidad y la conectividad integrada consolidan el dominio de los LED. Los LED inteligentes incorporan detección de ocupación y control de malla inalámbrica que prescinde del cableado independiente. Los HID persisten en acerías y astilleros que exigen salidas de más de 50.000 lúmenes, aunque los fabricantes de equipos originales ya desarrollan prototipos de LED de alta potencia para irrumpir en este nicho. El LED orgánico (OLED) sigue siendo una fracción del 1,10%, principalmente para superficies curvas de salas blancas donde la luz uniforme previene la contaminación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Oferta: Los Sistemas de Control Capturan el Mayor Valor Premium

Las lámparas y luminarias aportaron el 48,80% de los ingresos de 2025, pero se prevé que los sistemas de control y sensores registren una CAGR del 9,6% hasta 2031, la más rápida dentro del mercado de iluminación industrial. Los módulos de control optimizan las horas de funcionamiento, reducen la energía entre un 25-35% y alimentan algoritmos predictivos que alertan sobre la fatiga de los componentes.

Los servicios contribuyen con una cuota del 29,05%, con contratos de Iluminación como Servicio (LaaS) creciendo un 32,8% anualmente a medida que los equipos financieros prefieren gastos operativos (OpEx) frente a gastos de capital (CapEx). Los proveedores agrupan hardware, controles y mantenimiento en una tarifa mensual única, reduciendo el riesgo de obsolescencia tecnológica para los propietarios de plantas.

Por Tipo de Instalación: Los Proyectos de Modernización se Aceleran

Las obras de modernización representaron el 44,55% de los ingresos de 2025 y aumentarán a una CAGR del 9,95% hasta 2031, constituyendo la mayor porción del tamaño del mercado de iluminación industrial a nivel de instalación. La actividad de obra nueva, con una cuota del 31,85%, se desacelera a una CAGR del 6,65% a medida que se normalizan las ampliaciones de capacidad posteriores a la pandemia.

La presión regulatoria impulsa las modernizaciones: los sitios más antiguos no cumplen los límites de deslumbramiento de ANSI/IES ni las reglas de reproducción cromática de EN 12464-1. Los kits de conexión directa minimizan el tiempo de inactividad, permitiendo a los equipos de mantenimiento reemplazar las luminarias durante las paradas de línea planificadas en lugar de prolongadas interrupciones.

Por Tipo de Producto: Las Instalaciones a Prueba de Explosiones Generan Márgenes Premium

Las luminarias de gran altura/baja altura dominaron con una cuota del 35,85% en 2025, atendiendo a almacenes y naves de mecanizado. Sin embargo, la iluminación a prueba de explosiones es la de mayor crecimiento con una CAGR del 9,55%, ya que las plantas petroquímicas, mineras y de manejo de granos cumplen con la certificación UL844 e IECEx.

Las unidades a prueba de explosiones se venden a 3-4 veces el precio de las instalaciones estándar, impulsando los ingresos aunque el volumen sea menor. La fragmentación de las normas regionales —ATEX en Europa, NEC en EE. UU.— empuja a los compradores hacia marcas con certificación global como R. STAHL y Dialight.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Usuario Final: El Almacenamiento Crece Impulsado por el Comercio Electrónico

Petróleo y gas mantuvo una cuota del 31,20% gracias a la demanda de instalaciones a prueba de explosiones. Se prevé que almacenamiento y logística se expanda a una CAGR del 8,65% hasta 2031, el segmento de uso final de mayor crecimiento del mercado de iluminación industrial. Los robots móviles autónomos y los sistemas de clasificación por visión artificial requieren luz uniforme y libre de parpadeos para minimizar los errores de navegación.

La fabricación discreta y por procesos mantiene una cuota del 24,30%, respaldada por modernizaciones de Industria 4.0 que vinculan la iluminación con los flujos de datos de producción. Las salas blancas en líneas farmacéuticas y de semiconductores dependen de carcasas de LED selladas que repelen partículas y productos químicos, sosteniendo un ritmo de crecimiento del 8,05%.

Análisis Geográfico

Asia-Pacífico contribuyó con el 39,10% de los ingresos de 2025 y se prevé una CAGR del 8,05% hasta 2031. Los subsidios de China para fábricas inteligentes y los corredores industriales de India mantienen una alta demanda de luminarias, mientras que Japón y Corea del Sur especifican gemelos digitales en los concursos de proyectos. El Sudeste Asiático se beneficia de la reorientación de las cadenas de suministro fuera de China, impulsando las instalaciones de iluminación en proyectos de nueva construcción.

América del Norte capturó el 30,65% de la facturación en 2025, avanzando a una CAGR del 6,95%. La cuota del mercado de iluminación industrial para proyectos de modernización es mayor aquí porque las plantas tienen en promedio 30 años de antigüedad. Las actualizaciones de ANSI/IES obligan a realizar mejoras, aunque los aranceles sobre los controladores mexicanos inflan los costos de la lista de materiales y estimulan el cambio de aprovisionamiento hacia Vietnam y Tailandia. Los incentivos canadienses de reducción de carbono aceleran aún más la adopción de LED en la industria pesada.

Europa generó el 30,25% de las ventas de 2025 y registrará una CAGR del 6,65%. Alemania lidera con proyectos piloto de Industria 4.0 que vinculan la iluminación con la robótica, mientras que Francia y el Reino Unido apuntan al ahorro energético para cumplir los objetivos climáticos de 2030. Europa del Este, incluidas Polonia y la República Checa, crece más rápido al 8,95% gracias a los fondos estructurales de la UE destinados a modernizaciones manufactureras.

Panorama Competitivo

Los cinco mayores proveedores concentran aproximadamente el 42% de los ingresos globales, lo que indica un campo moderadamente concentrado. Acuity Brands, Signify y Eaton aprovechan sus amplias carteras y protocolos inalámbricos propietarios para agrupar luminarias, controles y servicios. Las operaciones recientes, como la adquisición de loblicht por parte de LEDVANCE, ilustran la consolidación de la cadena de valor orientada a la competencia en proyectos llave en mano.

La rivalidad tecnológica se centra en el análisis nativo en el borde que predice el fallo de las lámparas antes de que detenga la producción. La adquisición pendiente de Altair Engineering por parte de Siemens AG añade los controles de modernización de Toggled a su plataforma de automatización industrial, fusionando la iluminación con datos a nivel de controlador lógico programable (PLC). Mientras tanto, los disruptores que venden instalaciones modulares en línea eluden a los distribuidores tradicionales, comprimiendo los márgenes.

Los nichos a prueba de explosiones siguen siendo competitivos gracias a las barreras de certificación. Dialight, R. STAHL y CESP se centran en el cumplimiento de UL844 e IECEx, obteniendo precios de venta promedio (ASP) premium. Los especialistas regionales defienden su cuota mediante soluciones a medida para climas adversos o procesos de alta temperatura ambiente.

Líderes de la Industria de Iluminación Industrial

Signify Holding N.V.

ams OSRAM AG

Acuity Brands, Inc.

Eaton Corporation plc

Hubbell Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2025: LEDVANCE completó la adquisición de la empresa alemana de iluminación loblicht, ampliando la oferta industrial premium.

- Enero de 2025: LightMart aseguró una recapitalización mayoritaria de Tonka Bay Equity Partners para ampliar la capacidad de distribución.

- Enero de 2025: Kuzco Lighting adquirió Insight Lighting, añadiendo fabricación en EE. UU. y óptica personalizada.

- Diciembre de 2024: Siemens AG anunció un acuerdo de USD 10,6 mil millones para adquirir Altair Engineering, integrando los controles de modernización de Toggled.

Alcance del Informe Global del Mercado de Iluminación Industrial

La iluminación industrial se utiliza en almacenes, fábricas, industrias de metales pesados y ligeros, etc., y proporciona buena visibilidad y un lugar de trabajo más seguro. El Mercado de Iluminación Industrial está segmentado por Fuente de Luz (LED, Iluminación de Descarga de Alta Intensidad (HID), Iluminación Fluorescente), Tipo de Producto (Iluminación de Gran Altura/Baja Altura, Iluminación de Inundación/Área), Aplicación de Usuario Final (Petróleo y Gas, Minería, Farmacéutica, Fabricación, Almacén) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de la pandemia de COVID-19 en el ecosistema.

| LED |

| Descarga de Alta Intensidad (HID) |

| Fluorescente |

| Inducción |

| LED Orgánico (OLED) |

| Lámparas y Luminarias |

| Sistemas de Control y Sensores |

| Servicios (Diseño, Iluminación como Servicio, Mantenimiento) |

| Obra Nueva |

| Modernización |

| Sustitución |

| Gran Altura / Baja Altura |

| Inundación / Área |

| Tarea y Foco |

| A Prueba de Explosiones / Entorno Severo |

| Petróleo y Gas |

| Minería y Metales |

| Farmacéutica y Sala Blanca |

| Fabricación Discreta y por Procesos |

| Almacenamiento y Logística |

| Alimentos y Bebidas |

| Química y Petroquímica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Fuente de Luz | LED | |

| Descarga de Alta Intensidad (HID) | ||

| Fluorescente | ||

| Inducción | ||

| LED Orgánico (OLED) | ||

| Por Oferta | Lámparas y Luminarias | |

| Sistemas de Control y Sensores | ||

| Servicios (Diseño, Iluminación como Servicio, Mantenimiento) | ||

| Por Tipo de Instalación | Obra Nueva | |

| Modernización | ||

| Sustitución | ||

| Por Tipo de Producto | Gran Altura / Baja Altura | |

| Inundación / Área | ||

| Tarea y Foco | ||

| A Prueba de Explosiones / Entorno Severo | ||

| Por Aplicación de Usuario Final | Petróleo y Gas | |

| Minería y Metales | ||

| Farmacéutica y Sala Blanca | ||

| Fabricación Discreta y por Procesos | ||

| Almacenamiento y Logística | ||

| Alimentos y Bebidas | ||

| Química y Petroquímica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de iluminación industrial para 2031?

Se espera que el mercado alcance USD 12,09 mil millones en 2031, creciendo a una CAGR del 7,5%.

¿Qué región representa la mayor cuota de ingresos en iluminación industrial?

Asia-Pacífico lidera con el 39,10% de los ingresos globales de 2025 y la CAGR más rápida del 8,05% hasta 2031.

¿Por qué los proyectos de modernización crecen más rápido que las instalaciones nuevas?

Las fábricas envejecidas deben cumplir los códigos de seguridad actualizados de ANSI/IES, y los kits de LED de conexión directa reducen el tiempo de inactividad mientras ofrecen períodos de recuperación inferiores a 24 meses.

¿Cómo benefician los LED inteligentes a las instalaciones industriales?

Integran sensores y comunicaciones inalámbricas que habilitan el mantenimiento predictivo y reducen el consumo de energía hasta en un 35%.

¿Qué factores frenan la adopción de iluminación conectada en la industria?

La volatilidad arancelaria infla los costos de los componentes, y los riesgos de ciberseguridad disuaden el despliegue en plantas altamente automatizadas.

¿Qué segmento de usuario final crecerá más rápido hasta 2031?

Se proyecta que almacenamiento y logística, impulsado por la automatización del comercio electrónico, registre una CAGR del 8,65%.

Última actualización de la página el: