Tamaño y Participación del Mercado de Productos de Homeopatía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

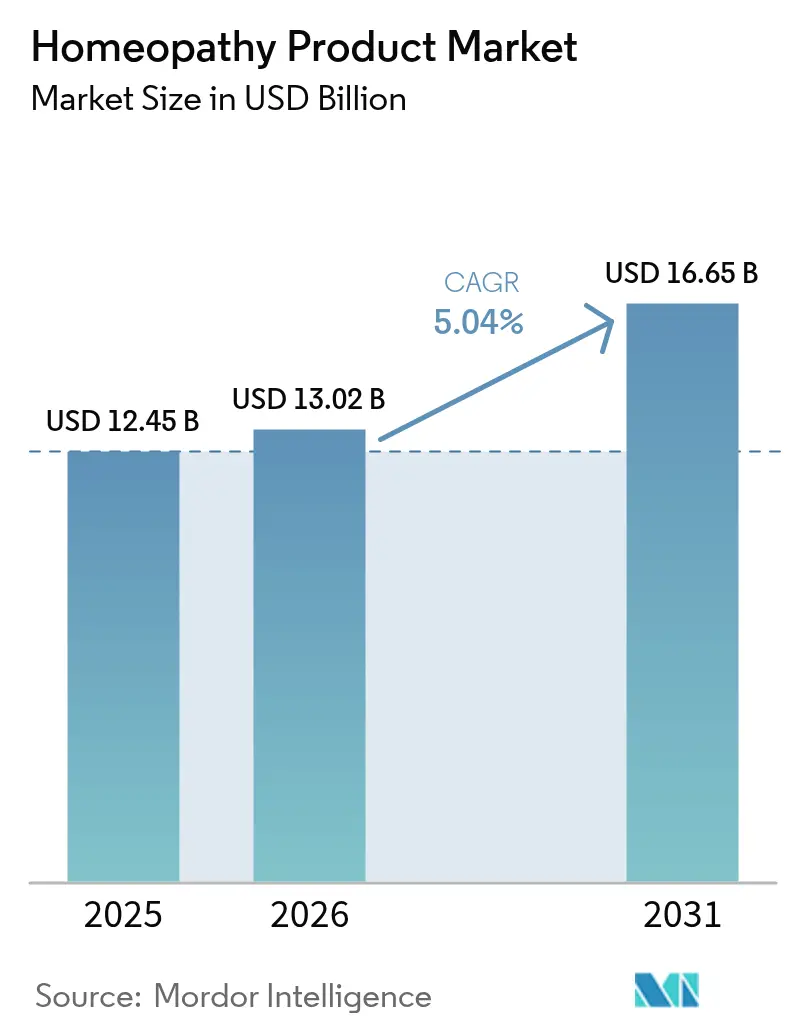

| Tamaño del Mercado (2026) | 13.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Homeopatía por Mordor Intelligence

El tamaño del Mercado de Productos de Homeopatía fue valorado en USD 12,45 mil millones en 2025 y se estima que crecerá desde USD 13,02 mil millones en 2026 hasta alcanzar USD 16,65 mil millones en 2031, a una CAGR del 5,04% durante el período de previsión (2026-2031).

La demanda está impulsada por el envejecimiento de la población que busca opciones más suaves para enfermedades crónicas, el creciente reconocimiento regulatorio en India, Canadá y partes de Europa, y los modelos de comercio electrónico que eluden a los intermediarios escépticos de las farmacias. El predominio de los productos de venta libre enmascara un rápido crecimiento en los remedios combinados de autocuidado, mientras que las gotas y tinturas ganan preferencia por su absorción más rápida. La intensidad competitiva se mantiene moderada; los líderes regionales Boiron, Heel y Schwabe defienden su participación mientras los nuevos participantes nativos digitales despliegan suscripciones directas al consumidor que reducen los márgenes pero profundizan la fidelización. La fragmentación regulatoria plantea riesgos a la baja, pero la Estrategia de Medicina Tradicional de la OMS y la Ley de la Comisión Nacional de Homeopatía de India ofrecen un potencial alcista duradero para los sistemas de salud con recursos limitados.

Conclusiones Clave del Informe

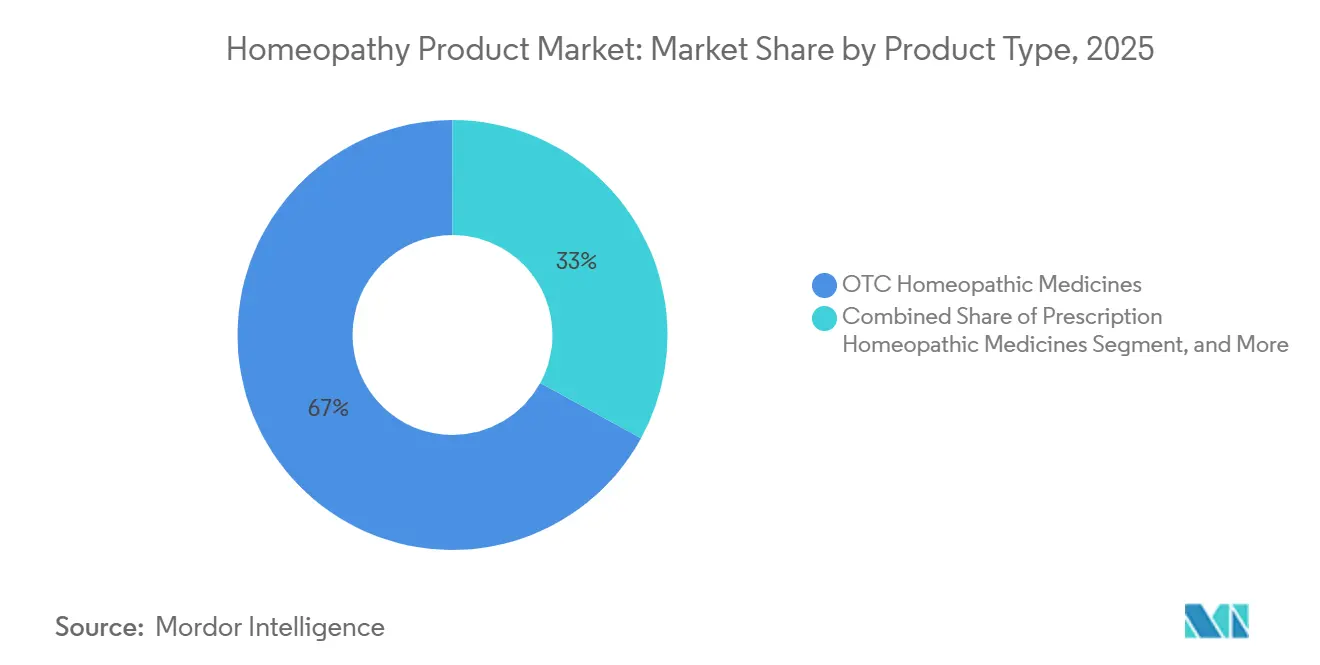

- Por tipo de producto, los medicamentos homeopáticos de venta libre lideraron con una participación de ingresos del 67,02% en 2025, y los remedios combinados de autocuidado avanzan a una CAGR del 6,85% hasta 2031.

- Por fuente, las fuentes de origen vegetal representaron el 60,34% de la participación del mercado de productos de homeopatía en 2025, y se proyecta que las formulaciones de origen animal se expandan a una CAGR del 9,33% hasta 2031.

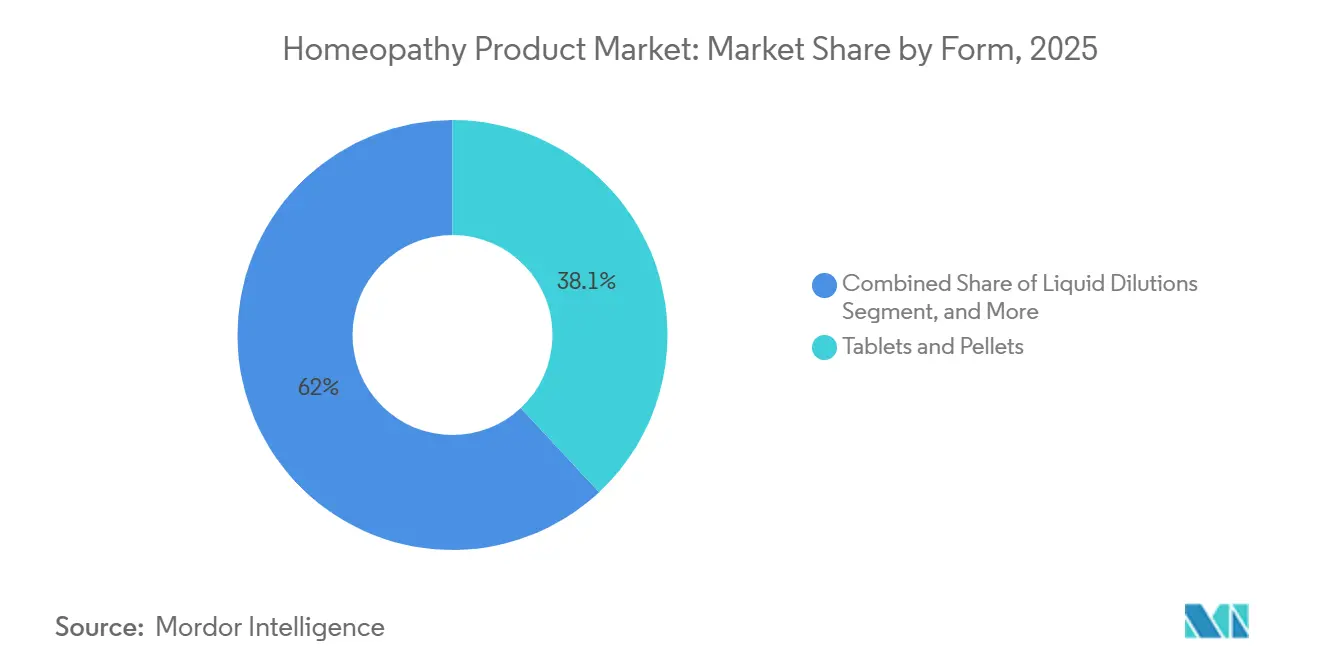

- Por forma, las tabletas y gránulos representaron el 38,05% de la participación del mercado de productos de homeopatía en 2025; las gotas y tinturas están proyectadas para crecer a una CAGR del 10,93%, superando a todas las demás formas de dosificación.

- Por canal de distribución, las farmacias minoristas mantuvieron una participación del 46,28% en 2025, mientras que las clínicas homeopáticas crecen a una CAGR del 8,93%.

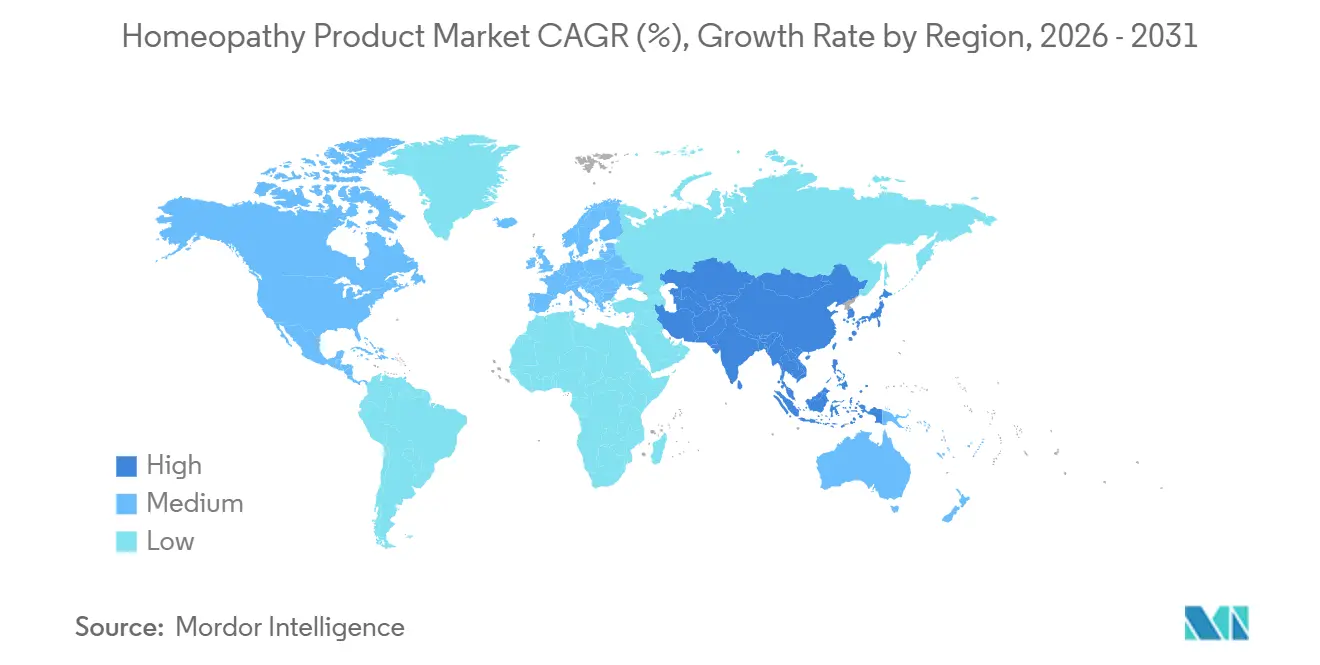

- Por geografía, América del Norte representó el 37,78% del tamaño del mercado de productos de homeopatía en 2025; se prevé que Asia-Pacífico sea la región de mayor crecimiento con una CAGR del 7,03%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos de Homeopatía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio del consumidor hacia la medicina natural y holística | +1.2% | Global con fortaleza en América del Norte, Europa e India | Mediano plazo (2-4 años) |

| Adopción del autocuidado y la salud preventiva | +0.9% | Global, Asia-Pacífico urbano y América del Norte | Corto plazo (≤ 2 años) |

| Envejecimiento de la población y prevalencia de enfermedades crónicas | +0.8% | América del Norte, Europa, Japón, China | Largo plazo (≥ 4 años) |

| Reconocimiento regulatorio e integración en el sistema de salud | +0.7% | India, Brasil, mercados seleccionados de la UE | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y la distribución digital | +0.6% | Global liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Formulación personalizada y remedios combinados | +0.5% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio del Consumidor hacia la Medicina Natural y Holística

La creciente preferencia por los remedios de origen vegetal y mineral está reformulando los portafolios, ya que el 80% de los consumidores encuestados expresan interés en los productos de salud naturales, aunque la familiaridad con la homeopatía se mantiene en el 60%. El lanzamiento de Boots en junio de 2025 de 300 referencias de bienestar, incluidas líneas homeopáticas, señala la confianza del mercado convencional en el crecimiento de la categoría.[1]Boots UK, "Expansión de Productos de Bienestar," boots.com Los millennials y la Generación Z enfatizan la transparencia y la sostenibilidad, lo que lleva a las marcas a destacar el origen botánico de sus ingredientes. Las ganancias en los lineales minoristas coexisten con brechas de conocimiento sobre la potenciación, lo que invita al escrutinio sobre las declaraciones de eficacia. Las empresas que invierten en educación omnicanal capturan una participación desproporcionada al convertir la curiosidad en compras recurrentes.

Adopción del Autocuidado y la Salud Preventiva

Los remedios combinados de venta libre, que se expanden a una CAGR del 6,85%, ilustran la demanda del consumidor de un control simplificado de múltiples síntomas. El Oscillococcinum de Boiron y el Cold'n Cough de Hyland's se dirigen a síndromes similares a la gripe sin necesidad de consulta, un hábito reforzado por la autonomía de la telesalud en la era pandémica. Los practicantes clásicos advierten que un enfoque único para todos diluye una filosofía individualizada. Los fabricantes equilibran esta división a través de portafolios escalonados que colocan los remedios individuales en los canales clínicos y las mezclas en el comercio minorista masivo.

Envejecimiento de la Población y Prevalencia de Enfermedades Crónicas

Los grupos geriátricos se inclinan por modalidades más suaves para la artritis, la diabetes y las alergias, impulsando las gotas y tinturas que permiten una dosificación precisa. Los 300.000 homeópatas registrados de India a menudo actúan como proveedores de primera línea en zonas rurales donde la atención alopática es escasa.[2]Ministerio de AYUSH, "Asignación Presupuestaria de AYUSH 2024-25," ayush.gov.in Las aseguradoras occidentales en su mayoría excluyen la cobertura, lo que limita la adopción entre los adultos mayores sensibles al costo, aunque Alemania mantiene una alta familiaridad a pesar de los debates sobre financiación. El crecimiento a largo plazo depende de evidencia longitudinal que demuestre la rentabilidad del enfoque frente a la polifarmacia.

Reconocimiento Regulatorio e Integración en el Sistema de Salud

La Ley de la Comisión Nacional de Homeopatía de India y la estrategia de la OMS 2025-2034 integran la modalidad en la salud pública, impulsando la contratación pública y los proyectos piloto de seguros. El código de la ANVISA de Brasil proporciona una claridad similar. Las fuerzas contrarias incluyen la norma canadiense de 2025 sobre declaraciones en el frente del envase, que podría enfriar la demanda.[3]Health Canada, "Disposiciones de Etiquetado para Productos Homeopáticos," canada.ca El efecto neto sigue siendo positivo, ya que los vientos favorables de los mercados emergentes superan los obstáculos, aunque los lanzamientos globales deben navegar por regímenes dispares de etiquetado y reembolso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evidencia clínica limitada y escepticismo científico | -0.6% | Global, más agudo en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fragmentación regulatoria y recortes de reembolso | -0.4% | Europa (Francia, Alemania), América del Norte (Canadá, EE. UU.) | Corto plazo (≤ 2 años) |

| Alto costo de capital inicial para clínicas de tamaño mediano | -0.3% | Asia-Pacífico, América Latina, mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de profesionales y técnicos cualificados | -0.2% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Evidencia Clínica Limitada y Escepticismo Científico

La ausencia de ensayos controlados con placebo a gran escala limita la adopción por parte de hospitales y aseguradoras. La guía de la FDA basada en riesgos de 2022 deja de lado las consideraciones de eficacia, centrándose en la seguridad mientras mantiene una lista de vigilancia. El mandato de declaración de Canadá de 2025 codifica la duda en los lineales minoristas, y los grupos de defensa impugnan la política en los tribunales. Heel lleva a cabo el infrecuente programa riguroso, pero enfrenta críticas metodológicas. Sin datos convincentes, muchas marcas permanecen confinadas a los pasillos de venta libre y a las prescripciones de los profesionales.

Fragmentación Regulatoria y Recortes de Reembolso

Francia suspendió el reembolso en 2021, reduciendo la base de ingresos domésticos de Boiron, mientras que Alemania debate la cobertura estatutaria, generando incertidumbre. El Reino Unido puso fin a la financiación del Servicio Nacional de Salud en 2017. Estos movimientos empujan a las empresas hacia el comercio minorista de pago directo, donde los volúmenes persisten pero los márgenes se reducen. Los mercados emergentes como India y Brasil otorgan un impulso opuesto a través de leyes de apoyo y códigos de productos claros, aunque los precios unitarios promedio son más bajos. Los actores globales equilibran el posicionamiento de marca premium para los consumidores occidentales y las referencias de valor masivo para Asia y América Latina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo de Venta Libre e Impulso de los Remedios Combinados

Los medicamentos de venta libre representaron el 67,02% de la participación del mercado de productos homeopáticos en 2025. El segmento prospera gracias a la distribución masiva a través de Walgreens, Walmart y Boots, reforzada por la expansión de Hyland's en 2025 hacia 7.400 nuevos puntos de venta en Estados Unidos. La expansión de la venta libre se alinea con campañas de educación digital que profundizan la confianza del comprador y aumentan el valor de la cesta de compra.

Los remedios combinados de autocuidado sustentan la aceleración prevista, avanzando a una CAGR del 6,85% a medida que los consumidores con poco tiempo adoptan el alivio de múltiples síntomas. Boiron destinó USD 6,6 millones a publicidad de resfriados y gripe pediátricos, elevando las ventas en el canal estadounidense un 11,4% interanual. Las líneas de prescripción persisten en Alemania e India, donde los ecosistemas de profesionales siguen siendo influyentes, pero su contribución al tamaño del mercado de productos de homeopatía se reduce a medida que el reembolso disminuye.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Predominio Vegetal y Nicho Emergente de Origen Animal

Los insumos de origen vegetal representaron el 60,34% del valor en 2025, gracias a la familiaridad con la Árnica, la Belladona y la Manzanilla. Los discursos de sostenibilidad y las señales de etiqueta limpia refuerzan la participación en Europa y América del Norte. Los remedios minerales mantienen una demanda estable a través de las prescripciones de los profesionales.

Los nosodes y sarcodes de origen animal, aunque son una minoría hoy en día, están proyectados para crecer a una CAGR del 9,33%. Marcas como Dr. Reckeweg educan a los médicos sobre los protocolos para enfermedades crónicas, ampliando la aceptación. Las normas de abastecimiento ético y trazabilidad de la UE introducen obstáculos de costo y reputación que podrían moderar el crecimiento, pero aún no han descarrilado el impulso.

Por Forma: Los Formatos Líquidos se Aceleran por su Biodisponibilidad

Las tabletas y gránulos representaron el 38,05% de los ingresos de 2025, favorecidos por su portabilidad y larga vida útil. No obstante, las gotas y tinturas superarán a todas las demás formas con una CAGR del 10,93%, ampliando su participación en el mercado de homeopatía. Los cuidadores valoran la absorción rápida y la dosificación ajustable, clave para los segmentos pediátrico y geriátrico.

La actualización de las Buenas Prácticas de Manufactura de Canadá de marzo de 2026 para líquidos eleva los costos de cumplimiento, lo que probablemente consolidará la participación entre los fabricantes capitalizados. Hyland's aprovecha la logística de suscripción para vender tinturas de mayor precio, compensando los márgenes más ajustados en las tabletas minoristas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Escala Minorista Frente a Personalización en Clínicas

Las farmacias minoristas mantuvieron una participación del 46,28% en 2025, impulsadas por un fuerte tráfico de clientes y compras por impulso, con la iniciativa de 300 referencias de bienestar de Boots como emblema de la confianza de los distribuidores. Sin embargo, se prevé que las clínicas homeopáticas crezcan a una CAGR del 8,93%, respaldadas por las 215 facultades de India que incorporan nuevos profesionales en ciudades de segundo y tercer nivel.

Los modelos híbridos integran teleconsultas y cumplimiento de pedidos por comercio electrónico, combinando la atención personalizada con la comodidad de la entrega. Los sitios web de venta directa al consumidor representan ahora una participación de dos dígitos en Estados Unidos, ya que la economía de las suscripciones supera los costos de espacio en los lineales.

Análisis Geográfico

América del Norte lideró los ingresos de 2025 con un 37,78%, anclada por canales de venta libre maduros y suscripciones digitales. Los minoristas de Estados Unidos ofrecen amplios surtidos, mientras que Canadá equilibra la oportunidad con una declaración de 2025 que podría frenar el crecimiento. México sigue siendo incipiente, pero se beneficia del aumento del gasto en bienestar.

Europa muestra perspectivas mixtas. La familiaridad del 95,1% de la población alemana sostiene la demanda base a pesar del debate sobre la cobertura, y el recorte del reembolso en Francia obliga a Boiron a pivotar hacia el comercio minorista. España, Italia y Europa del Este ofrecen un crecimiento de un solo dígito medio bajo una regulación más ligera. El debut de la línea Cell Longevity de Weleda en boutiques de prestigio ilustra el reposicionamiento premium.

Asia-Pacífico está proyectada para crecer a una CAGR del 7,03%, la tasa regional más alta. India domina con 300.000 profesionales y un respaldo federal de INR 3.050 crore. China muestra un interés cauteloso más allá de la medicina tradicional china, mientras que la estricta supervisión de la TGA de Australia respalda los precios premium. Los mercados del Sudeste Asiático abren espacios en blanco a través de la adopción de la telesalud impulsada por teléfonos inteligentes.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada. Boiron, Heel y Schwabe mantienen posiciones dominantes regionales, pero se enfrentan a la fragmentación del ecosistema de cientos de actores de India. Los disruptores digitales elevan el listón; el financiamiento de USD 40 millones de Hyland's escaló su motor de Suscripción y Ahorro y generó un ahorro del 15% para los clientes, mejorando la fidelización. La línea Cell Longevity de Weleda, próxima a la ciencia, capta a los consumidores de bienestar adinerados.

La validación clínica sigue siendo un flanco débil; los estudios de Traumeel de Heel contribuyen a la aceptación hospitalaria, pero se enfrentan a críticas metodológicas. El endurecimiento de las normas de Buenas Prácticas de Manufactura en Canadá y los posibles imitadores previstos en Europa señalan una inminente consolidación que favorece a los fabricantes bien capitalizados con certificaciones ISO como SBL. Los proyectos piloto de procedencia en cadena de bloques apuntan a combatir la proliferación de falsificaciones en los canales abiertos de comercio electrónico.

Líderes de la Industria de Productos de Homeopatía

A Nelson & Co Ltd.

Biologische Heilmittel Heel GmbH

Boiron

Dr. Willmar Schwabe GmbH

SBL World Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Hyland's amplió las tabletas de Alivio del Dolor Oral para Bebés a 5.900 tiendas Walgreens y 1.500 tiendas Walmart tras reformular el producto para excluir la belladona y la benzocaína.

- Agosto de 2024: Boiron USA confirma un nuevo centro logístico en Newtown Square, Pensilvania, para optimizar el almacenamiento y la distribución a nivel nacional.

Alcance del Informe Global del Mercado de Productos de Homeopatía

Según el alcance del informe, la homeopatía es un sistema médico basado en el principio de que el cuerpo puede curarse a sí mismo. Quienes lo practican utilizan pequeñas cantidades de sustancias naturales, como plantas y minerales. Creen que estas estimulan el proceso de curación. El Mercado de Productos de Homeopatía está Segmentado por Tipo de Producto (Tintura, Diluciones, Tabletas y Otros), Aplicación (Analgésico y Antipirético, Respiratorio, Neurología y Otros), Fuente (Plantas, Animales y Minerales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Medicamentos Homeopáticos de Venta Libre |

| Medicamentos Homeopáticos con Prescripción |

| Remedios Combinados de Autocuidado |

| De origen vegetal |

| De origen mineral |

| De origen animal |

| Bioquímica |

| Diluciones Líquidas |

| Tabletas y Gránulos |

| Gotas y Tinturas |

| Ungüentos y Cremas |

| Polvos |

| Farmacias Minoristas |

| Clínicas Homeopáticas |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Medicamentos Homeopáticos de Venta Libre | |

| Medicamentos Homeopáticos con Prescripción | ||

| Remedios Combinados de Autocuidado | ||

| Por Fuente | De origen vegetal | |

| De origen mineral | ||

| De origen animal | ||

| Bioquímica | ||

| Por Forma | Diluciones Líquidas | |

| Tabletas y Gránulos | ||

| Gotas y Tinturas | ||

| Ungüentos y Cremas | ||

| Polvos | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Clínicas Homeopáticas | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de productos de homeopatía en 2031?

Se proyecta que alcanzará USD 16,65 mil millones en 2031 a una CAGR del 5,04%.

¿Qué tipo de producto está creciendo más rápido?

Se prevé que las gotas y tinturas se expandan a una CAGR del 10,93% gracias a las ventajas de biodisponibilidad.

¿Por qué se considera Asia-Pacífico la región más atractiva?

La densidad de profesionales de India, la regulación favorable y el aumento de los ingresos disponibles impulsan a la región hacia una CAGR del 7,03%.

¿Qué impulsa el predominio de la venta libre?

La accesibilidad minorista y la comodidad del consumidor con la automedicación mantienen los productos de venta libre en una participación de mercado del 67,02% en 2025.

¿Cómo están abordando las empresas las brechas de evidencia?

Líderes como Heel invierten en ensayos clínicos, mientras que otros se centran en la educación del consumidor y el cumplimiento regulatorio para generar credibilidad.

Última actualización de la página el: