Tamaño y Participación del Mercado de Sistemas de Navegación Ortopédica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Navegación Ortopédica por Mordor Intelligence

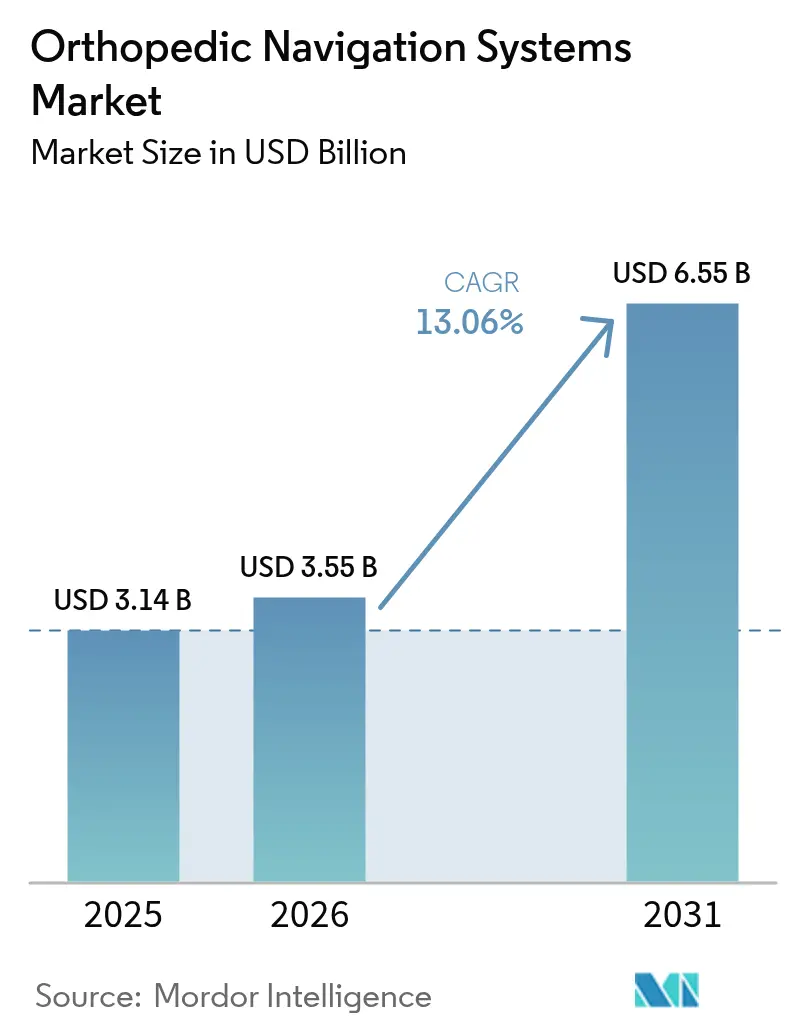

El tamaño del mercado de sistemas de navegación ortopédica en 2026 se estima en USD 3,55 mil millones, creciendo desde el valor de 2025 de USD 3,14 mil millones con proyecciones para 2031 que muestran USD 6,55 mil millones, creciendo a una CAGR del 13,06% durante 2026-2031. El crecimiento proviene de la convergencia del envejecimiento de la población, el aumento de los volúmenes de procedimientos mínimamente invasivos y las continuas innovaciones en imágenes y software que permiten la colocación precisa de implantes incluso en anatomías restringidas. Las iniciativas de contención de costos de los sistemas de salud ahora favorecen la precisión quirúrgica en la primera intervención, lo que alienta a los hospitales y centros de cirugía ambulatoria (CCA) a invertir en plataformas de guía que reduzcan el riesgo de revisión. Los proveedores de tecnología están respondiendo con soluciones integradas ópticas, electromagnéticas y de realidad aumentada (RA) que acortan los tiempos de configuración y mejoran el flujo de trabajo intraoperatorio. Al mismo tiempo, las compras basadas en valor en América del Norte y Europa recompensan las tasas de complicaciones más bajas, mientras que los mercados emergentes en Asia-Pacífico están ampliando la capacidad ortopédica y exigiendo los mismos estándares de precisión. En conjunto, estos factores sustentan el impulso actual del mercado de sistemas de navegación ortopédica.

Conclusiones Clave del Informe

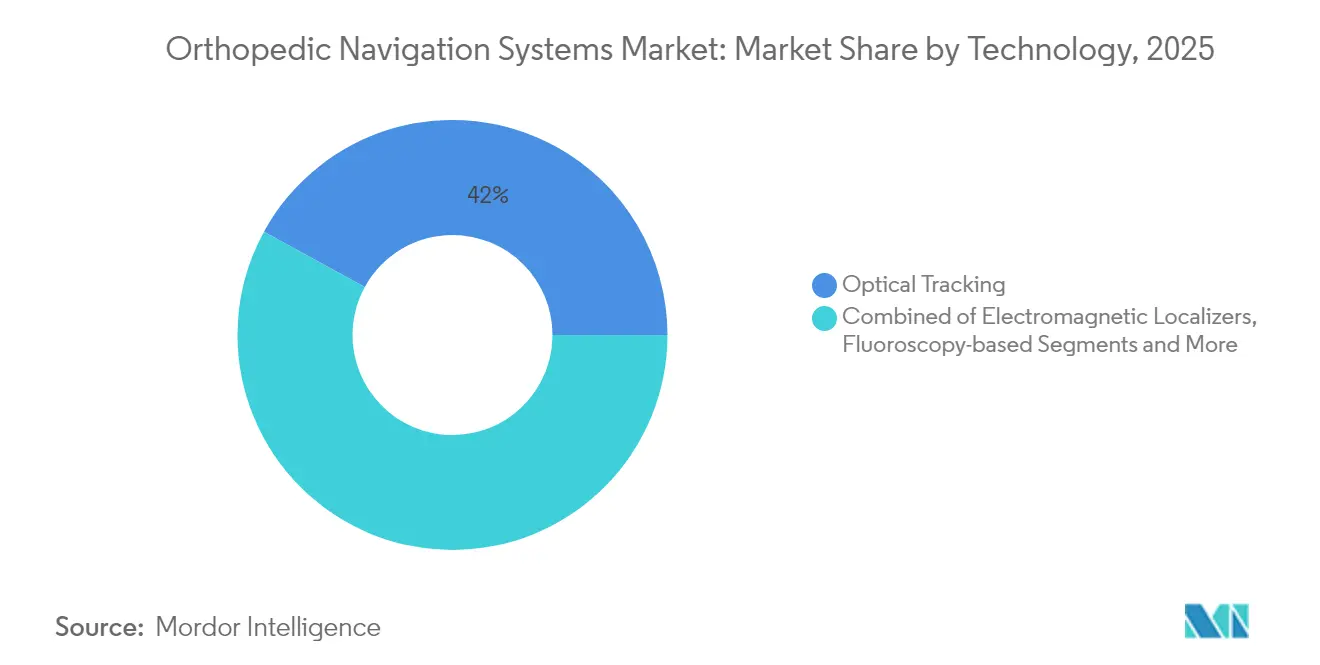

- Por tecnología, el seguimiento óptico lideró con el 42,02% de la participación del mercado de sistemas de navegación ortopédica en 2025, mientras que se prevé que las soluciones de RA/realidad mixta se expandan a una CAGR del 17,85% hasta 2031.

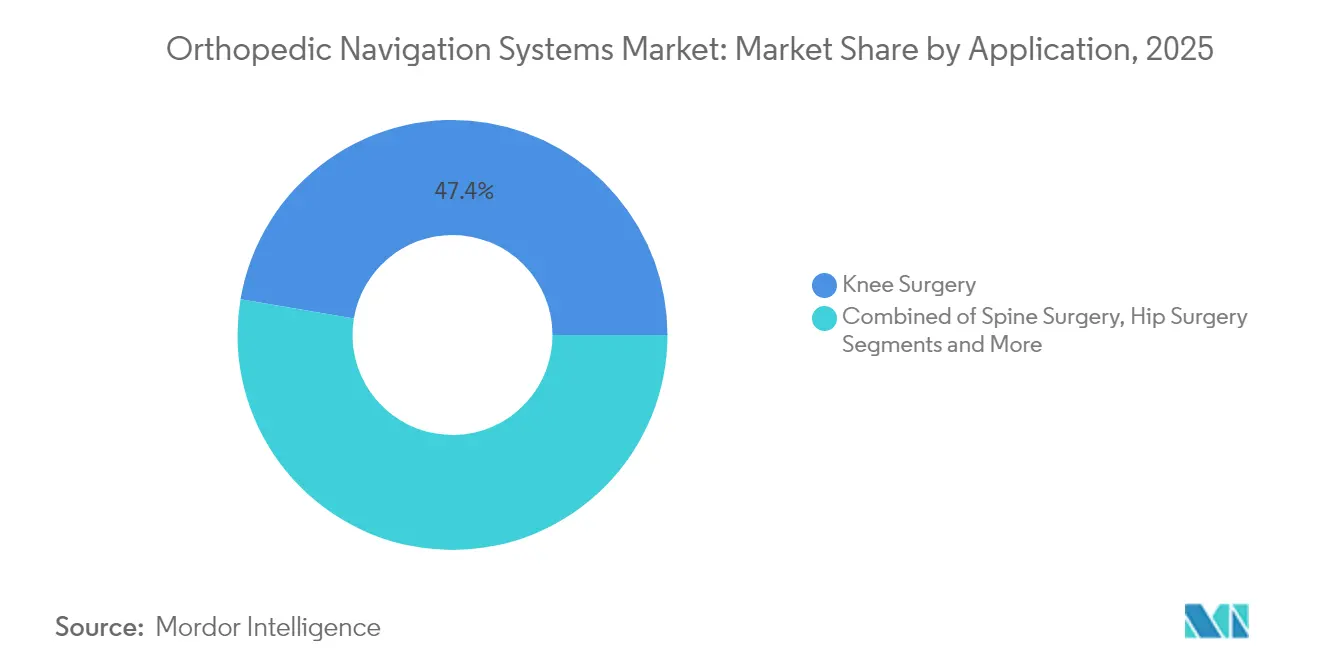

- Por aplicación, la cirugía de rodilla representó el 47,35% del tamaño del mercado de sistemas de navegación ortopédica en 2025; los procedimientos de hombro y extremidades superiores avanzan a una CAGR del 13,95% hasta 2031.

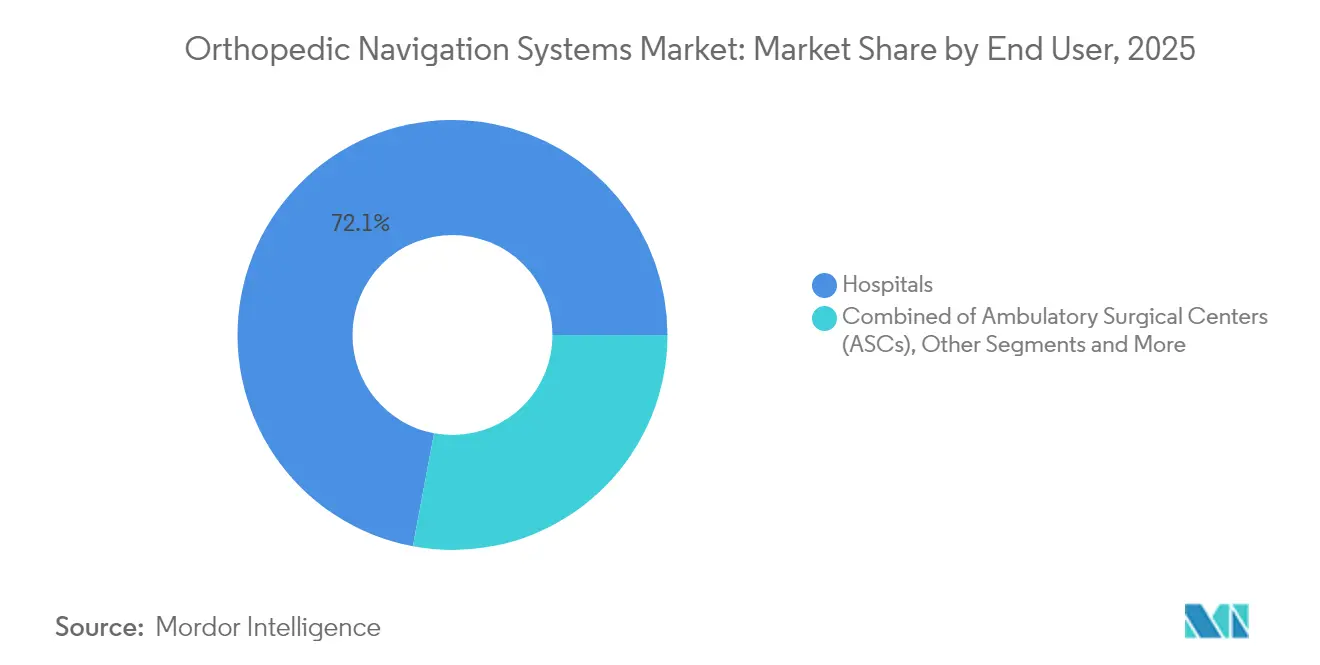

- Por usuario final, los hospitales retuvieron el 72,05% de la participación en ingresos del mercado de sistemas de navegación ortopédica en 2025, mientras que los CCA son los de mayor crecimiento a una CAGR del 11,55% hasta 2031.

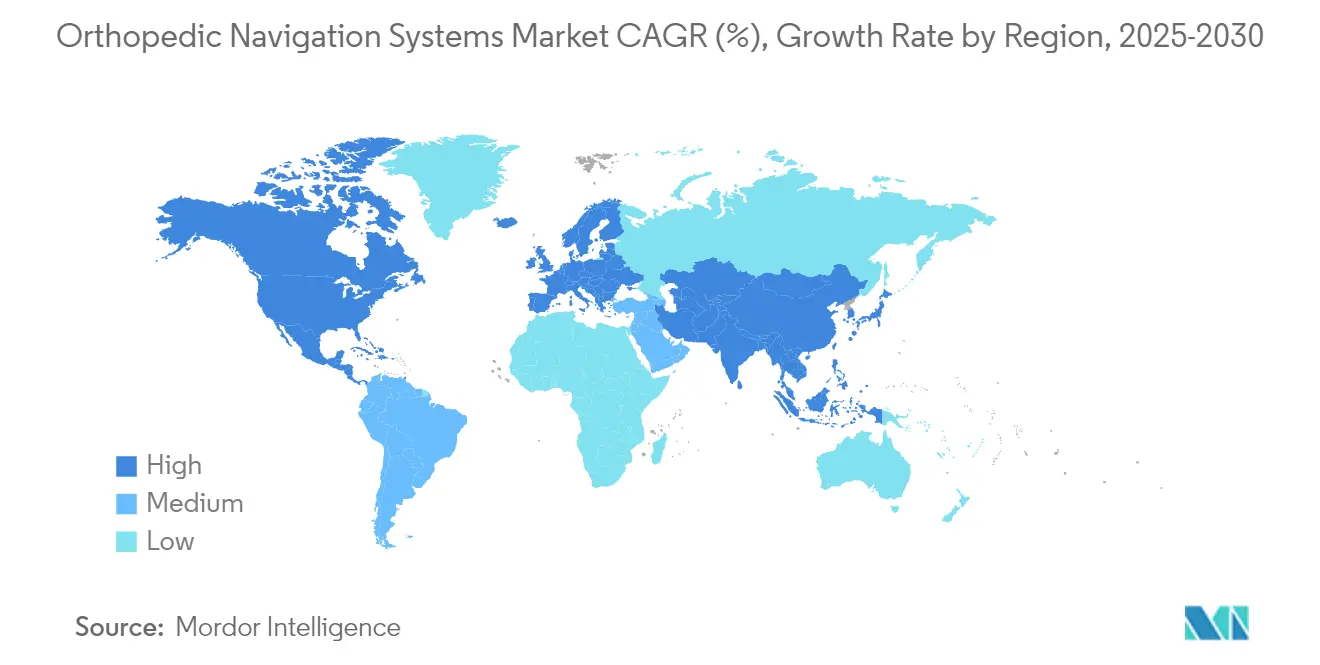

- Por geografía, América del Norte tuvo una participación del 40,74% en el mercado de sistemas de navegación ortopédica en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,24%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Navegación Ortopédica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de procedimientos ortopédicos mínimamente invasivos | +2.80% | Global; ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Base instalada en expansión de plataformas de cirugía asistida por robots | +2.10% | América del Norte como núcleo; expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Avances en imágenes en tiempo real y fusión de sensores para guía intraoperatoria | +1.90% | Global; centros de alto volumen | Corto plazo (≤2 años) |

| Creciente carga de trastornos musculoesqueléticos en poblaciones envejecidas | +2.30% | Global; mercados desarrollados | Largo plazo (≥4 años) |

| Dispositivos portátiles y sin clavijas de bajo costo orientados a entornos de CCA | +1.70% | América del Norte y UE; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de Evidencia del Mundo Real de la FDA que aceleran el uso de datos poscomercialización | +1.20% | Centrado en EE. UU.; expansión global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Procedimientos Ortopédicos Mínimamente Invasivos

Los cirujanos favorecen cada vez más las incisiones más pequeñas que minimizan el trauma tisular pero que aún exigen una precisión submilimétrica en la colocación de implantes. La navegación asiste guiando los instrumentos en el espacio tridimensional, permitiendo una alineación del 93% dentro de ±2° durante la artroplastia total de rodilla.[1]W. Hee, "Precisión de la Artroplastia Total de Rodilla Asistida por Computadora," Hindawi, hindawi.comLos beneficios económicos se acumulan cuando las estancias hospitalarias más cortas y la rehabilitación más rápida reducen el gasto de los pagadores. Los sistemas integrados con fluoroscopia reducen aún más la exposición a la radiación en un 91,8% en comparación con los métodos convencionales.

Base Instalada en Expansión de Plataformas de Cirugía Asistida por Robots

Los hospitales que ya dependen de la robótica están incorporando software de navegación en los brazos existentes para formar ecosistemas integrales. El próximo lanzamiento del Mako 4 de Stryker amplía su presencia desde caderas y rodillas hasta columna y hombros, integrando el módulo Q Guidance para una sincronización perfecta entre imágenes y robot. La investigación revisada por pares muestra que la navegación robótica aplana la curva de aprendizaje en la artroplastia de cadera para cirujanos en etapas tempranas de su carrera, logrando una precisión de nivel veterano más rápidamente.[3]N. Kayani et al., "Curva de Aprendizaje en Artroplastia de Cadera Robótica," Bone & Joint Open, boneandjointopen.boneandjoint.org.uk

Avances en Imágenes en Tiempo Real y Fusión de Sensores para Guía Intraoperatoria

Las cámaras de visión artificial, los rastreadores ópticos y las bobinas electromagnéticas ahora fusionan flujos de datos para producir mapas anatómicos en vivo. En las correcciones de escoliosis pediátrica, dicha fusión redujo el tiempo de fluoroscopia en un 68% y la radiación en un 66%. Las superposiciones de RA colocan puntos de referencia anatómicos holográficos directamente en el campo de visión, reduciendo la carga cognitiva, mientras que los algoritmos de inteligencia artificial predicen trayectorias de perforación que evitan las perforaciones corticales antes de que ocurran.

Creciente Carga de Trastornos Musculoesqueléticos en Poblaciones Envejecidas

Se anticipa que la creciente carga de enfermedades musculoesqueléticas aumentará la demanda de sistemas de navegación ortopédica, lo que impulsará el crecimiento del segmento. Por ejemplo, según el estudio publicado en el Journal of Indian Rheumatology Association, la prevalencia general de osteoartritis primaria de rodilla en las grandes ciudades de India fue del 33,2%, del 19,3% en ciudades pequeñas, del 18,3% en pueblos y del 29,2% en zonas rurales. El estudio también demostró que la prevalencia de osteoartritis primaria sintomática de rodilla en áreas urbanas es mucho mayor que la reportada en regiones rurales de India. Los huesos más viejos a menudo presentan una anatomía atípica, lo que hace que la precisión sea crucial para evitar el aflojamiento temprano. La navegación reduce las tasas de revisión y ofrece ganancias en años de vida ajustados por calidad a USD 45.554 por año de vida ajustado por calidad en el reemplazo de rodilla.[2]M. Kalra, "Reducción de Dosis de Radiación en Reemplazo de Rodilla," AJR, ajronline.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y por procedimiento de las plataformas de navegación | -2.40% | Global; agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Pronunciada curva de aprendizaje y disrupción del flujo de trabajo para los equipos quirúrgicos | -1.80% | Global; varía según la institución | Corto plazo (≤2 años) |

| Estricta aprobación regulatoria multirregional y riesgo de retiro de dispositivos | -1.60% | Zonas de EE. UU. y UE | Mediano plazo (2-4 años) |

| Canibalización competitiva por robots ortopédicos totalmente integrados | -1.40% | América del Norte y UE; expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y por Procedimiento de las Plataformas de Navegación

Los sistemas tienen un precio de lista de USD 475.000 a más de USD 1 millón, mientras que los desechables pueden agregar entre USD 442 y 1.500 por caso. Las brechas en el reembolso a menudo obligan a las instalaciones a autofinanciar las actualizaciones. Algunas evidencias muestran que se logra la neutralidad cuando la navegación evita 17 revisiones de columna por centro. Los modelos portátiles de menor costo están aliviando gradualmente la barrera financiera para los hospitales medianos y los CCA.

Pronunciada Curva de Aprendizaje y Disrupción del Flujo de Trabajo para los Equipos Quirúrgicos

Los cirujanos pueden necesitar entre 20 y 30 casos antes de que los tiempos operatorios se normalicen; los casos iniciales se prolongan entre 6 y 15 minutos. El personal de quirófano debe ajustar el posicionamiento, la gestión de cables y la técnica estéril, lo que genera fricciones. Las encuestas indican que el 63,5% de los cirujanos de columna citan los tiempos más largos como un inconveniente, aunque las interfaces guiadas por inteligencia artificial que automatizan el registro están impulsando un dominio más rápido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Liderazgo Óptico, Impulso de RA/Realidad Mixta

Los sistemas ópticos controlaron el 42,02% del mercado de sistemas de navegación ortopédica en 2025, gracias a matrices de cámaras bien validadas que ofrecen una precisión submilimétrica durante los reemplazos de rodilla de alto volumen. Las soluciones de realidad aumentada y mixta ahora registran la CAGR más rápida del segmento del 17,85%, impulsadas por pantallas montadas en la cabeza que colocan guías holográficas dentro del campo de visión del cirujano y eliminan las restricciones de línea de visión comunes en las cámaras fijas. Los rastreadores electromagnéticos están ganando terreno en el trabajo de columna donde los instrumentos metálicos oscurecen los marcadores ópticos, mientras que la guía basada en fluoroscopia sigue siendo un elemento básico en las salas de trauma que necesitan imágenes instantáneas. Las plataformas específicas para resonancia magnética ocupan un nicho para las resecciones de tumores impulsadas por tejidos blandos que dependen de un contraste detallado.

La competencia se intensifica a medida que los actores establecidos fusionan sensores, unidades de procesamiento gráfico y análisis en la nube en paquetes únicos. El Sistema de Cirugía Espacial TESSA de Smith+Nephew funciona en tiempo real en chips de NVIDIA para guiar la reconstrucción del ligamento cruzado anterior sin cámaras externas, lo que ilustra el cambio hacia dispositivos híbridos compactos. Los módulos de inteligencia artificial propietarios ahora segmentan automáticamente el hueso en las exploraciones intraoperatorias y ajustan las trayectorias de los instrumentos, reduciendo los pasos manuales. Con la fiabilidad óptica ya demostrada, las empresas buscan diferenciación reduciendo el tamaño, eliminando cables e integrando RA. A medida que los precios bajen, el mercado de sistemas de navegación ortopédica probablemente verá una superposición tecnológica en lugar de un ganador de modalidad única.

Por Aplicación: Dominio de Rodilla, Auge del Hombro

Los procedimientos de rodilla generaron el 47,35% de la participación en ingresos de 2025, ya que décadas de evidencia aleatorizada muestran una alineación del eje dentro de ±2° en más del 90% de las rodillas navegadas, lo que obliga a los pagadores a reembolsar la guía para deformidades complejas. Las cirugías de columna capturan una participación en expansión porque los tornillos pediculares mal colocados representan un riesgo neurológico, lo que impulsa la adopción incluso en entornos de menores recursos que no pueden permitirse la robótica completa. La artroplastia de cadera también se beneficia de los abordajes anteriores directos, que exigen una inclinación y versión precisas de la copa.

Las operaciones de hombro y extremidades superiores están preparadas para una CAGR del 13,95%, la más rápida dentro de la industria de sistemas de navegación ortopédica, ya que los atletas y las poblaciones envejecidas buscan implantes que preserven el movimiento. La cartera Tornier de Stryker ahora combina la planificación 3D con rastreadores intraoperatorios que confirman el eje glenoideo, impulsando la adopción en centros de excelencia. Los grupos de trauma y medicina deportiva prefieren los dispositivos portátiles que permiten un despliegue rápido en horarios inusuales. Las subespecialidades emergentes, como la reconstrucción de pie y tobillo, diversificarán aún más la demanda una vez que los precios de los desechables se alineen con los márgenes ambulatorios.

Por Usuario Final: Los Hospitales Mantienen el Dominio mientras los CCA Aceleran

Los hospitales retuvieron el 72,05% de la participación del mercado de sistemas de navegación ortopédica en 2025 al aprovechar los presupuestos de capital y los volúmenes de casos multiespecialidad que amortizan el equipo rápidamente. Los centros académicos priorizan la navegación para la formación de residentes y como generadores de datos en vivo que alimentan los registros que evalúan la longevidad de los implantes. La integración con los registros electrónicos de salud permite a los hospitales analizar los resultados y negociar primas de pago agrupado con los aseguradores interesados en resultados predecibles.

Los CCA son los de mayor crecimiento con una CAGR del 11,55%, impulsados por cambios de política que reembolsan más reemplazos articulares fuera de los muros hospitalarios. Los dispositivos portátiles y sin clavijas que pesan menos de 3 kg se adaptan a quirófanos reducidos y evitan largos tiempos de rotación. Sg2 proyecta una migración de dos dígitos de casos ortopédicos hacia los CCA, y la navegación ayuda a estos centros a defender las métricas de calidad necesarias para los contratos con los pagadores. Las clínicas especializadas y los hospitales benéficos globales representan segmentos más pequeños, pero ilustran cómo las plataformas de guía simplificadas pueden prosperar en contextos económicos variados.

Análisis Geográfico

América del Norte representó el 40,74% de las ventas en 2025, lo que refleja la adopción temprana, los códigos de Terminología de Procedimientos Actuales (CPT) claros que reembolsan la navegación en articulaciones complejas y la presencia de proveedores capaces de brindar soporte de campo las 24 horas del día, los 7 días de la semana. La migración de los reemplazos de cadera y rodilla hacia los CCA intensifica la demanda de plataformas compactas que repliquen la precisión a nivel hospitalario. Se ha documentado una reducción de costos del 26% en comparación con los departamentos ambulatorios hospitalarios cuando los CCA implementan protocolos navegados para el trabajo articular. Canadá sigue este camino con programas de financiación provincial que incentivan los resultados verificados por datos, mientras que México se beneficia del comercio transfronterizo de dispositivos y el crecimiento de los hospitales privados.

Europa forma el siguiente bloque más grande, con Alemania, el Reino Unido y Francia adoptando directrices estrictas basadas en evidencia que favorecen la navegación cuando la precisión de alineación predice la longevidad de los implantes de alto precio. Los diversos regímenes de reembolso significan que la adopción varía; los pagadores estatutarios en Alemania cubren los desechables de navegación, mientras que los mercados del sur dependen de los aseguradores privados o de los modelos de pago directo. Los centros académicos como el Charité en Berlín y los Hospitales Universitarios de Oxford publican registros sólidos que validan la tecnología, influyendo en los estándares continentales. Las naciones emergentes de Europa Central y Oriental ahora modernizan los departamentos ortopédicos con fondos de recuperación de la UE y ven la navegación como un camino para reducir las costosas revisiones.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 9,24% hasta 2031, a medida que el envejecimiento demográfico se encuentra con el aumento de los niveles de ingresos. El sector de implantes de artroplastia de India se está expandiendo cerca del 25% de CAGR, aunque la conciencia limitada sobre las opciones de reemplazo articular limita los volúmenes inmediatos. La penetración en China sigue siendo baja, con solo el 8,31% de los cirujanos de cadera utilizando navegación o robótica, pero se espera que los planes quinquenales estatales orientados a la atención médica avanzada eleven la utilización. Japón y Corea del Sur ya operan esquemas de reembolso maduros, mientras que el registro nacional de articulaciones de Australia demuestra el vínculo entre la navegación y el menor riesgo de revisión, reforzando la adopción. Los mercados del Sudeste Asiático atraen turistas médicos que buscan cirugía de alta tecnología, lo que impulsa a los hospitales privados a invertir en navegación como diferenciador competitivo.

Panorama Competitivo

El mercado de sistemas de navegación ortopédica está moderadamente fragmentado. Los principales fabricantes globales de dispositivos agrupan la navegación en amplias carteras de implantes, lo que les otorga ventaja en ventas cruzadas y contratos de servicio plurianuales. Stryker unifica sus robots Mako con la plataforma de cámara Q Guidance, ofreciendo una interfaz única para procedimientos de cadera, rodilla, hombro y columna. La adquisición de OrthoGrid por parte de Zimmer Biomet incorpora análisis de fluoroscopia impulsados por inteligencia artificial, complementando su línea de robots ROSA. Smith & Nephew entra en la cirugía espacial con TESSA, subrayando un cambio del seguimiento pasivo hacia la guía de RA inmersiva.

Los especialistas como Brainlab, 7D Surgical y OrthAlign se posicionan en nichos a través del registro ultrarrápido de cámaras, imágenes instantáneas o modelos de negocio exclusivamente desechables que eliminan las barreras de capital. Los nuevos participantes explotan algoritmos de aprendizaje automático con licencia de laboratorios académicos para ofrecer navegación sin rastreadores que depende únicamente de las imágenes intraoperatorias, evitando las voluminosas matrices. Las asociaciones florecen: Smith & Nephew colabora con JointVue para la planificación por ultrasonido, mientras que Zimmer Biomet distribuye el robot de rodilla inalámbrico de THINK Surgical para los CCA. Los proveedores también explotan los lagos de datos creados por robots conectados para desarrollar mantenimiento predictivo y obtener información sobre la longevidad de los implantes, fortaleciendo las relaciones posventa.

La canibalización competitiva surge a medida que los robots totalmente integrados amenazan las ventas de navegación independiente. Sin embargo, los hospitales aún adquieren sistemas de cámara donde el volumen o el presupuesto no justifican la robótica completa, manteniendo amplia la base direccionable. Los productos portátiles y sin clavijas resultan atractivos en geografías sensibles al costo y entre cirujanos reacios a las grandes consolas. Durante el período de pronóstico, la diferenciación se centrará en la automatización impulsada por inteligencia artificial, la reducción de las curvas de aprendizaje y la interoperabilidad con las plataformas de integración de quirófano, más que en la precisión de seguimiento pura, que ahora es un requisito básico.

Líderes de la Industria de Sistemas de Navegación Ortopédica

Stryker

Zimmer Biomet

Smith + Nephew

Medtronic

NuVasive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Smith & Nephew lanzó el Sistema de Cirugía Espacial TESSA con procesamiento de GPU de NVIDIA para la reconstrucción del ligamento cruzado anterior, introduciendo navegación en tiempo real combinada con superposiciones de RA.

- Marzo de 2025: Stryker presentó el Mako 4, con Q Guidance integrado para columna y hombro, además de la primera capacidad robótica de revisión de cadera antes de su lanzamiento comercial a finales de 2025.

- Febrero de 2025: Enovis acordó adquirir LimaCorporate por EUR 800 millones (USD 860 millones), añadiendo implantes de Titanio Trabecular impresos en 3D a su cartera de reconstrucción.

- Agosto de 2024: Zimmer Biomet cerró la adquisición de OrthoGrid Systems, incorporando métricas de inteligencia artificial de cadera basadas en fluoroscopia a su suite de navegación.

- Julio de 2024: Stryker obtuvo la autorización 510(k) de la FDA para Spine Guidance 5 con Copilot, que combina instrumentos inteligentes con retroalimentación auditiva para mayor precisión.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define los sistemas de navegación ortopédica como plataformas integradas de hardware y software que transforman los datos de imágenes preoperatorias en guía tridimensional en vivo, lo que permite a los cirujanos alinear los implantes con precisión durante los procedimientos de rodilla, cadera, columna y otros procedimientos musculoesqueléticos. Las soluciones cubiertas incluyen rastreadores ópticos, electromagnéticos, basados en fluoroscopia y de realidad aumentada emergentes, vendidos como equipos de capital, desechables de un solo uso y contratos de servicio agrupados.

Exclusión del Alcance: Las herramientas de imágenes veterinarias y puramente diagnósticas están fuera del alcance.

Descripción General de la Segmentación

- Por Tecnología

- Localizadores Electromagnéticos

- Seguimiento Óptico

- Basado en Fluoroscopia

- Basado en Resonancia Magnética

- Sistemas de Realidad Aumentada / Mixta

- Otras Tecnologías Emergentes

- Por Aplicación

- Cirugía de Rodilla

- Cirugía de Columna

- Cirugía de Cadera

- Hombro y Extremidades Superiores

- Trauma y Lesiones Deportivas

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria (CCA)

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a cirujanos ortopédicos de América del Norte, Europa y Asia-Pacífico, jefes de adquisiciones de cadenas hospitalarias, gerentes financieros de CCA y gerentes de producto en fabricantes de equipos originales de dispositivos. Estas discusiones validaron las bandas de precios, los obstáculos de adopción, los ciclos de renovación y los cambios en la combinación regional que las fuentes secundarias por sí solas no podían capturar.

Investigación Documental

Comenzamos con conjuntos de datos públicos como las Estadísticas de Cirugía de Salud de la OCDE, el Observatorio Mundial de la Salud de la OMS, los archivos de autorización 510(k) de la FDA de los Estados Unidos y los registros de altas hospitalarias de Eurostat, que anclan los recuentos de procedimientos y los plazos regulatorios. Se obtuvo información adicional de asociaciones comerciales de ortopedia, revistas revisadas por pares como The Journal of Arthroplasty, presentaciones 10-K de empresas e inteligencia de pago de D&B Hoovers que aclara las divisiones de ingresos corporativos. Esta lista es ilustrativa; se consultaron numerosas otras fuentes abiertas y de suscripción para la verificación de hechos y la construcción de contexto.

Dimensionamiento del Mercado y Pronóstico

Un modelo de reconstrucción de procedimientos de arriba hacia abajo convierte los volúmenes anuales de cirugías de rodilla, cadera y columna en posibles colocaciones de navegación, que luego se prueban con acumulaciones selectivas de abajo hacia arriba de datos de base instalada y verificaciones del precio de venta promedio. Las variables clave incluyen los volúmenes de reemplazo electivo de rodilla, la participación de los CCA en los casos ortopédicos, los presupuestos de gastos de capital, la combinación de sistemas ópticos frente a electromagnéticos y la vida útil promedio de los dispositivos. La regresión multivariante sobre estos impulsores, moderada por el análisis de escenarios informado por cirujanos, produce el pronóstico 2025-2030. Las brechas en los recuentos de abajo hacia arriba, especialmente en los mercados emergentes, se salvan mediante tasas de penetración calibradas extraídas de entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por un filtrado de anomalías, revisión por pares de analistas senior y una actualización final previa a la publicación. Actualizamos el modelo cada año, y antes si eventos materiales, retiros importantes, cambios en el reembolso o aprobaciones de referencia modifican los fundamentos del mercado.

Por Qué la Línea de Base de Sistemas de Navegación Ortopédica de Mordor Genera Confianza en los Tomadores de Decisiones

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de productos, supuestos de precios y cadencias de actualización. Al anclar los volúmenes a estadísticas de procedimientos auditadas y verificar cada precio de venta promedio con clínicos de primera línea, nuestro equipo ofrece una cifra que los compradores pueden rastrear hasta indicadores reconocibles.

Los principales factores de brecha detrás de otros números incluyen alcances más estrechos que excluyen los ingresos por servicios de hardware, tasas de adopción agresivas o conservadoras para los sistemas listos para robótica y actualizaciones de modelos menos frecuentes que pasan por alto la reciente expansión de los CCA.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,14 mil millones (2025) | ||

| USD 3,26 mil millones (2025) | Consultora Global A | Contabiliza los ingresos de navegación únicamente de los fabricantes cotizados, con triangulación limitada del volumen de cirugías |

| USD 0,35 mil millones (2024) | Revista Especializada B | Trata la navegación puramente como complementos de software, excluyendo las consolas de capital y los contratos de servicio a largo plazo |

Estas comparaciones subrayan cómo nuestra disciplinada selección de variables y la cadencia de actualización anual ofrecen a los clientes una línea de base equilibrada y transparente en la que pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Sistemas de Navegación Ortopédica?

El tamaño del Mercado de Sistemas de Navegación Ortopédica es de USD 3,55 mil millones en 2026 y se proyecta que crezca a una CAGR del 13,06% durante el período de pronóstico (2026-2031).

¿Quiénes son los actores clave en el Mercado de Sistemas de Navegación Ortopédica?

Stryker, Zimmer Biomet, Smith + Nephew, Medtronic y NuVasive son las principales empresas que operan en el Mercado de Sistemas de Navegación Ortopédica.

¿Cuál es la región de más rápido crecimiento en el Mercado de Sistemas de Navegación Ortopédica?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031), con un 9,24%.

¿Qué región tiene la mayor participación en el Mercado de Sistemas de Navegación Ortopédica?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Sistemas de Navegación Ortopédica, con un 40,74%.

¿Qué años cubre este Mercado de Sistemas de Navegación Ortopédica?

El informe cubre el tamaño histórico del mercado del Mercado de Sistemas de Navegación Ortopédica para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Sistemas de Navegación Ortopédica para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: